Taille et part du marché des boîtes métalliques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.32 Milliards de dollars |

| Taille du Marché (2026) | 22.04 Milliards de dollars |

| Taille du Marché (2031) | 25.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes métalliques aux États-Unis par Mordor Intelligence

La taille du marché des boîtes métalliques aux États-Unis était évaluée à 21,32 milliards USD en 2025 et devrait croître de 22,04 milliards USD en 2026 pour atteindre 25,67 milliards USD d'ici 2031, à un TCAC de 3,09 % durant la période de prévision (2026-2031). Les gains de volume dans les boissons prêtes à consommer et les aérosols de soins personnels amortissent le marché des boîtes métalliques aux États-Unis contre les fluctuations de prix de l'aluminium primaire et l'érosion des parts au profit des sachets souples. L'aluminium conserve une position dominante grâce à un taux de recyclage de 43 à 45 % qui s'aligne sur les engagements des entreprises en matière d'emballages circulaires, tandis que les incitations fédérales en faveur de la fusion à faible teneur en carbone réduisent les risques d'approvisionnement à long terme. Les boîtes embouties-étirées (emboutissage-étirage) en deux pièces représentent près des quatre cinquièmes du chiffre d'affaires unitaire grâce à des cadences dépassant 2 500 boîtes par minute, et les formats fins de moins de 250 millilitres s'accélèrent à mesure que les distillateurs artisanaux et les marques de shots énergétiques cherchent à augmenter le chiffre d'affaires par once liquide. L'impression numérique réduit simultanément les volumes de commande économiques minimaux à 50 000 unités, fragmentant ce qui était autrefois une chaîne d'approvisionnement axée sur les économies d'échelle, et permettant aux conditionneurs régionaux de se démarquer par la rapidité et la personnalisation. Par ailleurs, les réglementations en attente sur les substituts du bisphénol A et la volatilité de la prime aluminium du Midwest introduisent une incertitude sur les coûts, mais n'ont pas compromis les perspectives de croissance du marché des boîtes métalliques aux États-Unis jusqu'en 2031.

Principaux enseignements du rapport

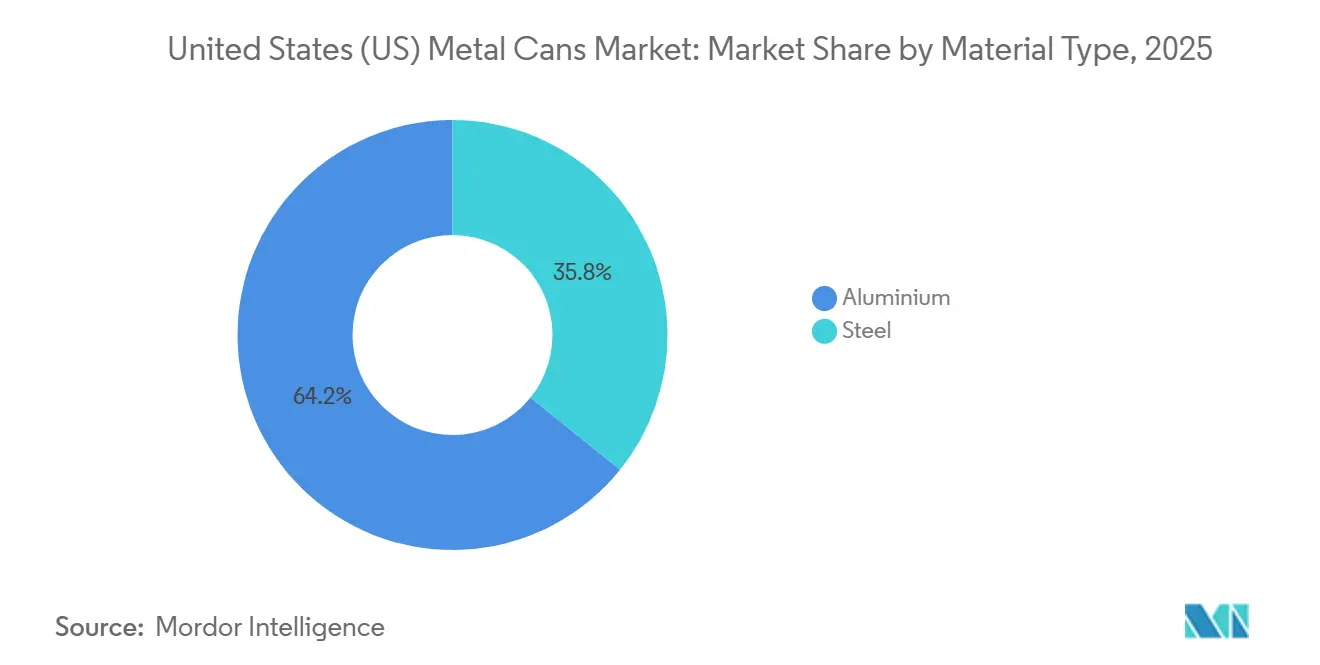

- Par type de matériau, l'aluminium a dominé avec une part de chiffre d'affaires de 64,23 % en 2025, et devrait progresser à un TCAC de 3,48 % de 2026 à 2031.

- Par structure de boîte, les conceptions en deux pièces ont capté 77,91 % du marché des boîtes métalliques aux États-Unis en 2025 ; les formats aérosol monobloc affichent la croissance la plus rapide, avec un TCAC de 3,62 % jusqu'en 2031.

- Par capacité, le segment 250-500 millilitres représentait 46,21 % de la part du marché des boîtes métalliques aux États-Unis en 2025, tandis que les formats inférieurs à 250 millilitres devraient progresser à un TCAC de 3,84 % jusqu'en 2031.

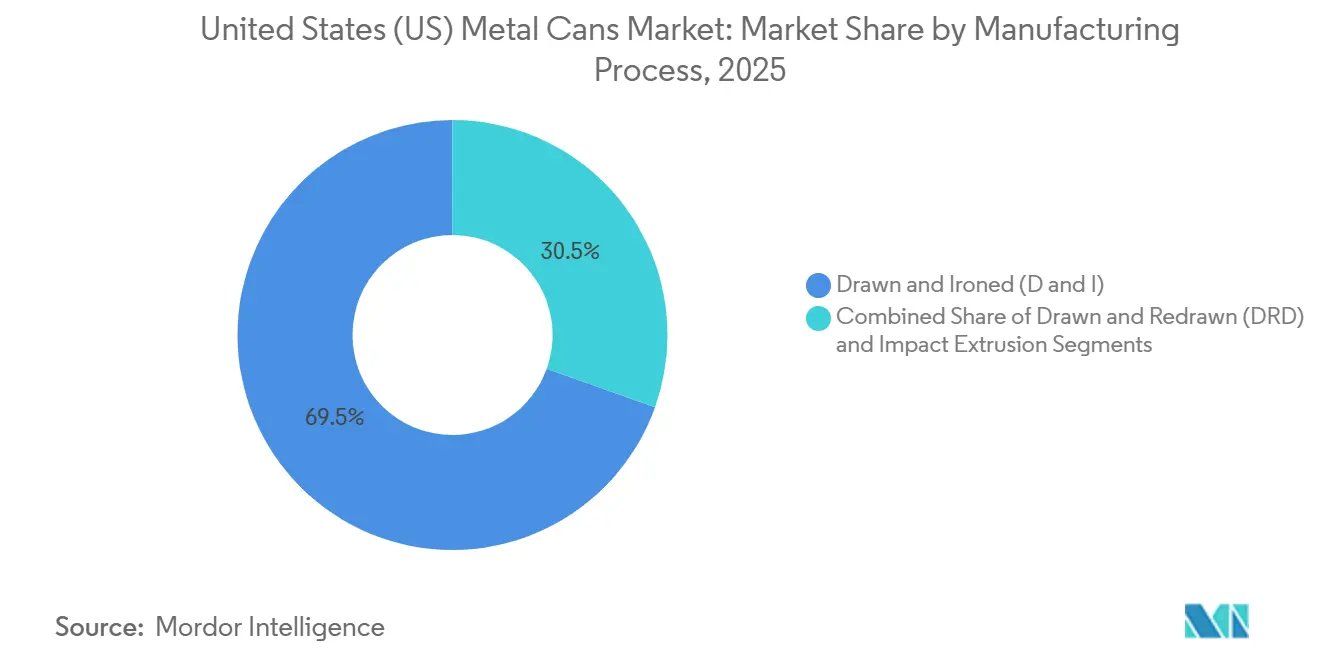

- Par procédé de fabrication, les lignes d'emboutissage-étirage détenaient 69,54 % du chiffre d'affaires en 2025, tandis que l'outillage d'emboutissage-remboutissage affiche le TCAC prévisionnel le plus élevé à 3,57 % sur 2026-2031.

- Par secteur d'utilisation finale, les boissons représentaient 58,87 % de la demande de 2025, mais les soins personnels et cosmétiques présentent les perspectives les plus solides, avec un TCAC de 4,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes métalliques aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de recyclabilité élevés des emballages métalliques | +0.8% | États à consigne sur la côte Ouest et dans le Midwest | Long terme (≥ 4 ans) |

| Commodité et durée de conservation prolongée offerte par les aliments en conserve | +0.5% | National, plus élevé dans le Midwest et le Sud-Est | Moyen terme (2 à 4 ans) |

| Essor des bières artisanales et des boissons prêtes à consommer stimulant la demande de boîtes | +0.9% | Clusters brassicoles à l'échelle nationale | Court terme (≤ 2 ans) |

| Engagements des propriétaires de marques en matière d'emballages circulaires sécurisant les volumes de boîtes | +0.6% | Sièges sociaux dans le Nord-Est et sur la côte Ouest | Long terme (≥ 4 ans) |

| Expansions de capacité d'aluminium secondaire à faible teneur en carbone soutenues par le Département de l'Énergie | +0.4% | Kentucky, Caroline du Sud, Ohio | Long terme (≥ 4 ans) |

| Impression numérique sur boîtes permettant des références rentables en micro-séries | +0.3% | Pôles de boissons artisanales à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Des taux de recyclabilité élevés stimulent la substitution des matériaux d'emballage

Les boîtes métalliques conservent un attrait de circuit fermé car une unité recyclée économise 95 % de l'énergie nécessaire à la fusion primaire. La ferraille d'aluminium s'est négociée entre 991 et 1 338 USD par tonne en 2025 et les boîtes en acier ont atteint un taux de collecte de 70 %, garantissant une valeur résiduelle solide que les propriétaires de marques monétisent de plus en plus via des programmes de reprise.[1]Aluminum Association, "Aluminum Recycling," aluminum.org Les lois sur la consigne en Californie, en Oregon et au Michigan poussent les taux de remboursement au-delà de 80 %, formant des bassins régionaux de ferraille qui réduisent les coûts d'approvisionnement des fonderies et soutiennent la sécurité de l'approvisionnement. Ces données économiques ont conduit Ball Corporation à viser un taux de recyclage des boîtes en aluminium de 90 % et une teneur en matières recyclées de 85 % d'ici 2030, des engagements qui se répercutent sur les tableaux de bord des fournisseurs. À mesure que les améliorations du tri optique municipal se généralisent, le marché des boîtes métalliques aux États-Unis bénéficie de flux de ferraille prévisibles qui atténuent le risque lié aux prix des matières premières.[2]Ball Corporation, "Sustainability Report 2024," ball.com

Commodité et durée de conservation prolongée offerte par les aliments en conserve

Les boîtes stérilisées par autoclave offrent une durée de conservation ambiante de 24 mois, éliminant la réfrigération et réduisant les pertes en rayon. Bien que le stockage de précaution lié à la COVID-19 ait reculé d'ici 2024, les ménages sensibles à l'inflation privilégient encore les légumineuses et protéines en conserve qui coûtent 30 à 40 % moins cher par portion que les alternatives fraîches durant les mois hors saison. L'allègement des boîtes en acier de 0,24 millimètre à 0,21 millimètre a supprimé 12 % de la masse de matériau sans sacrifier les cotes de pression de 90 psi. Les obstacles réglementaires tels que les dépôts FDA pour les aliments en conserve à faible acidité découragent les nouveaux entrants et protègent le parc installé d'autoclaves, soutenant une croissance incrémentale sur le marché des boîtes métalliques aux États-Unis malgré la concurrence des sachets.

Essor des bières artisanales et des boissons prêtes à consommer stimulant la demande de boîtes

Les brasseries artisanales sont passées d'un taux d'utilisation des boîtes de 62,8 % en 2021 à 76 % en 2024, les boîtes doublant la durée de conservation des styles riches en houblon en bloquant la lumière et l'oxygène. Les cocktails prêts à consommer et les boissons énergisantes utilisent des boîtes fines pour capter des primes de portabilité, et les règles fédérales d'étiquetage qui classent les cocktails à base de malt comme de la bière accélèrent la tendance. La capacité excédentaire en deux pièces libérée par la contraction des volumes de sodas sert désormais ces catégories à forte marge. Les packs variétés de quatre unités ont progressé de 11 % en 2024, un format bien adapté à l'impression numérique qui permet aux marques de faire tourner les visuels sans frais de clichés, alimentant ainsi une croissance continue des unités sur le marché des boîtes métalliques aux États-Unis.

Engagements des propriétaires de marques en matière d'emballages circulaires sécurisant les volumes de boîtes

Les entreprises du Fortune 500 dans les secteurs des boissons et des soins personnels concluent des contrats pluriannuels de type « take-or-pay » pour satisfaire leurs objectifs de teneur en matières recyclées d'ici 2030. Ces accords garantissent une utilisation de 85 à 90 % des nouvelles lignes d'emboutissage-étirage coûtant entre 200 et 250 millions USD, réduisant les horizons de rentabilité. La loi SB-54 de Californie, qui impose 65 % de contenu recyclé d'ici 2032, intensifie cette demande en favorisant les substrats infiniment recyclables. Alors que le polyéthylène téréphtalate évolue vers des boucles 100 % recyclées, la dégradation mécanique limite les cycles de réutilisation des bouteilles, tandis que le recyclage boîte à boîte maintient l'intégrité du métal indéfiniment, renforçant le rôle de l'aluminium sur le marché des boîtes métalliques aux États-Unis.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des formats d'emballage alternatifs tels que le polyéthylène téréphtalate et les sachets souples | -0.7% | National, plus élevé dans les sodas et les jus | Moyen terme (2 à 4 ans) |

| Volatilité des prix des intrants en aluminium et en acier | -0.5% | Corridor manufacturier des Grands Lacs | Court terme (≤ 2 ans) |

| Contraintes de capacité nationale en tôle pour boîtes créant un risque d'approvisionnement | -0.3% | Conditionneurs du Sud-Est et de la côte Ouest | Court terme (≤ 2 ans) |

| Préoccupations relatives à la migration des substituts du BPA affectant la confiance des consommateurs | -0.2% | États soumis à la Proposition 65 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des formats d'emballage alternatifs tels que le polyéthylène téréphtalate et les sachets souples

Le polyéthylène téréphtalate présente un avantage de coût unitaire de 20 à 30 % par rapport à l'aluminium pour les tailles de 500 millilitres et plus, et la refermeabilité ajoute une commodité pour le consommateur. Les sachets souples offrent 40 % d'économies de poids et réduisent le fret de 0,02 à 0,04 USD par unité, un levier de marge attractif pour les producteurs de jus à fort volume. Alors que le recyclage mécanique du polyéthylène téréphtalate dépasse 2 millions de tonnes par an, son discours sur la circularité atténue l'avantage de durabilité de l'aluminium. Les propriétaires de marques traitent désormais l'emballage comme un portefeuille, déplaçant les volumes vers le substrat qui minimise le coût total livré, créant un frein durable sur le marché des boîtes métalliques aux États-Unis.

Volatilité des prix des intrants en aluminium et en acier

La prime du Midwest a culminé à 0,7323 USD par livre en 2024, comprimant les marges des conditionneurs dépourvus de mécanismes de couverture.[3]Reuters, "Aluminum Price Volatility," reuters.com Les droits de douane de la Section 232 ont encore réduit les options d'approvisionnement jusqu'à leur révision prévue en 2025, tandis que les prix de la tôle étamée ont oscillé entre 950 et 1 150 USD par tonne. Les grands fabricants de boîtes répercutent ces coûts via des contrats indexés, mais les conditionneurs indépendants subissent des délais de six à neuf mois avant les révisions de prix, ce qui incite certains à tester le polyéthylène téréphtalate ou le verre. Les chocs de coûts freinent donc la croissance à court terme du marché des boîtes métalliques aux États-Unis, même si la demande structurelle s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'aluminium maintient son leadership grâce à la circularité

L'aluminium représentait 64,23 % du chiffre d'affaires de 2025 et continue d'élargir son avance, soutenu par 95 % d'économies d'énergie au recyclage et une valeur de ferraille de 1 338 USD par tonne. Le marché des boîtes métalliques aux États-Unis pour les formats en aluminium est porté par des subventions du Département de l'Énergie totalisant plus de 650 millions USD pour relancer et moderniser les fonderies secondaires. La technologie à anode inerte ELYSIS réduit les émissions des boîtes aérosol de 70 %, permettant aux marques de soins personnels de commercialiser des emballages à émissions nettes nulles avec une légère prime. Le taux de recyclage de 70 % de l'acier et sa compatibilité avec l'autoclave le maintiennent pertinent pour les soupes en conserve et les aliments pour animaux, mais des jauges plus lourdes et des incitations à la ferraille moindres plafonnent son expansion. Dans l'ensemble, la supériorité de l'aluminium en matière d'efficacité de fret et son adéquation avec la durabilité des entreprises soutiendront un TCAC de 3,48 %, préservant sa domination sur le marché des boîtes métalliques aux États-Unis.

Les boîtes en acier occupent néanmoins des niches critiques dans les applications alimentaires en trois pièces où les seuils de pression interne dépassent l'épaisseur de paroi économique de l'aluminium. Les investissements dans les lignes de récupération magnétique maintiennent le taux de collecte élevé de l'acier, et les réductions de jauge à 0,21 millimètre ont réduit les écarts de coûts. Par conséquent, la part de l'acier se stabilise près d'un tiers de la part du marché des boîtes métalliques aux États-Unis, ancrant les catégories qui privilégient la rigidité à l'allègement.

Par structure de boîte : l'efficacité des boîtes en deux pièces surpasse les aérosols émergents

Les boîtes embouties-étirées en deux pièces ont représenté 77,91 % de la part en 2025, grâce à une utilisation des matériaux de 95 % et des vitesses de 2 500 unités par minute qui ramènent les coûts de conversion en dessous de 0,04 USD. Les parois sans soudure éliminent le risque de dégradation par la lumière et ont contribué à maintenir la résilience de la taille du marché des boîtes métalliques aux États-Unis pour les boissons face à la réduction du verre. Les boîtes aérosol monobloc, bien qu'elles ne représentent que 4 % du chiffre d'affaires, enregistrent le TCAC le plus rapide à 3,62 % car l'alliage ReAl de Ball réduit le poids du lopin de 30 % et accepte des graphismes en 600 dpi. Les formats soudés en trois pièces restent importants pour les soupes et les cocktails de spécialité de plus de 100 millimètres de diamètre, mais des vitesses de ligne plus lentes et des taux de rebut plus élevés plafonnent la croissance.

À l'avenir, les lignes en deux pièces conserveront leur avantage d'échelle alors que les brasseurs artisanaux, les marques de boissons énergisantes et les cocktails prêts à consommer ancrent des bassins de demande de milliards d'unités. Pourtant, l'adoption rapide des aérosols dans les soins personnels garantit que les producteurs de monoblocs captent des parts incrémentales et enrichissent le mix produit du marché des boîtes métalliques aux États-Unis.

Par capacité/taille : les formats de moins de 250 ml accélèrent la premiumisation

Les boîtes mainstay de 250 à 500 millilitres détenaient 46,21 % de part en 2025, car les conditionneurs historiques utilisent des gabarits de 12 onces qui dominent les sodas et la bière grand public. La taille du marché des boîtes métalliques aux États-Unis pour les formats inférieurs à 250 millilitres devrait toutefois croître de 3,84 % par an, les shots énergétiques, les martinis espresso et les hard seltzers monétisant un chiffre d'affaires plus élevé par once. Les marques acceptent une prime unitaire de 0,03 à 0,04 USD sur les boîtes fines car les marges de détail augmentent de 400 à 600 points de base.

Les options de plus grande taille de 500 à 1 000 millilitres se maintiendront près d'un tiers du chiffre d'affaires du marché, portées par les boissons énergisantes de 16 onces qui soutiennent une croissance à deux chiffres. Les boîtes Crowler de plus de 1 000 millilitres bénéficient d'une demande de niche dans les bars à pression, mais font face à des obstacles de portabilité, limitant leur trajectoire sur le marché des boîtes métalliques aux États-Unis.

Par procédé de fabrication : le débit de l'emboutissage-étirage soutient le leadership en matière de coûts

Les procédés d'emboutissage-étirage représentaient 69,54 % du chiffre d'affaires de 2025, soulignant leur économie d'échelle inégalée. La maintenance prédictive maintient le taux de disponibilité près de 99,7 %, renforçant la domination en matière de coûts. En revanche, l'outillage d'emboutissage-remboutissage, qui croît à un TCAC de 3,57 %, excelle dans la production de boîtes oblongues ou en forme de poire qui commandent des primes de détail de 20 à 30 %. L'extrusion par choc, avec environ 8 % de part, gagne en dynamisme grâce aux aérosols de soins personnels qui nécessitent des parois sans soudure et des tolérances strictes sur les propulseurs.

Les barrières capitalistiques pour les nouvelles lignes d'emboutissage-étirage protègent les acteurs en place, mais les conditionneurs spécialisés se tournent vers des équipements d'emboutissage-remboutissage moins capitalistiques pour des références de niche. Il en résulte un mix de procédés diversifié qui gravite toujours autour du leadership en matière de coûts de l'emboutissage-étirage au sein du marché des boîtes métalliques aux États-Unis.

Par secteur d'utilisation finale : les soins personnels dépassent l'alimentation et les boissons

Les marques de boissons représentaient 58,87 % de la production de boîtes en 2025, mais leur TCAC de 3,1 % est modeste comparé au rythme de 4,43 % prévu pour les soins personnels et cosmétiques. Les déodorants et les shampoings secs adoptent des boîtes monobloc légères qui mettent en valeur les encres thermochromiques, justifiant une prime de 0,10 USD par rapport aux bouteilles en polyéthylène téréphtalate. L'alimentation maintient une part significative de 22 %, s'appuyant sur des boîtes en acier trois pièces pour une stabilité de conservation de 24 mois, bien que les sachets souples détournent une partie des volumes de jus et de produits laitiers.

Les aérosols pharmaceutiques et les sprays industriels occupent ensemble des pourcentages à un chiffre mais génèrent une demande stable. Dans l'ensemble, la premiumisation des références de soins personnels ajoute de la valeur plus rapidement que le volume, remodelant la distribution des revenus au sein du marché des boîtes métalliques aux États-Unis jusqu'en 2031.

Analyse géographique

Le marché des boîtes métalliques aux États-Unis présente une concentration régionale prononcée qui reflète les infrastructures de conditionnement des boissons, de brassage et de recyclage. Les États de la côte Ouest tels que la Californie et l'Oregon combinent des taux élevés de remboursement des consignes avec des écosystèmes denses de bières artisanales, concentrant les lancements de shots énergétiques en formats inférieurs à 250 millilitres et accélérant l'adoption des aérosols de soins personnels. Le corridor des Montagnes Rocheuses, mené par le Colorado, ancre le forgeage de lopins d'aluminium et soutient une utilisation élevée des lignes d'emboutissage-étirage pour les volumes de lagers artisanales à teneur réduite en gluten expédiés à l'échelle nationale.

Les centres manufacturiers du Midwest en Ohio, au Michigan et en Illinois tirent parti de leurs racines historiques dans la sidérurgie pour approvisionner les boîtes alimentaires en trois pièces, tandis que le Kentucky et la Caroline du Sud émergent comme des pôles de fusion d'aluminium recyclé à la suite des subventions du Département de l'Énergie. Les ports de la côte du Golfe au Texas traitent les tôles pour boîtes importées lorsque les usines nationales tournent à pleine capacité, une situation qui a brièvement élevé les primes du Midwest durant l'été 2024.

Sur la côte Est, les usines de boîtes pour boissons en Caroline du Nord et en Virginie servent la croissance des cocktails prêts à consommer, mais la fermeture de laminoirs en Virginie-Occidentale et en Virginie a resserré l'offre, poussant certains conditionneurs à négocier des pactes d'enlèvement pluriannuels. Les États du Sud-Est sans consigne connaissent une érosion plus forte des coûts des intrants car la disponibilité de la ferraille est insuffisante, mais la proximité de centres de population en croissance soutient la demande. Dans l'ensemble, la géographie façonne les coûts logistiques et les boucles de recyclage, faisant des flux de matériaux localisés un levier concurrentiel clé sur le marché des boîtes métalliques aux États-Unis.

Paysage concurrentiel

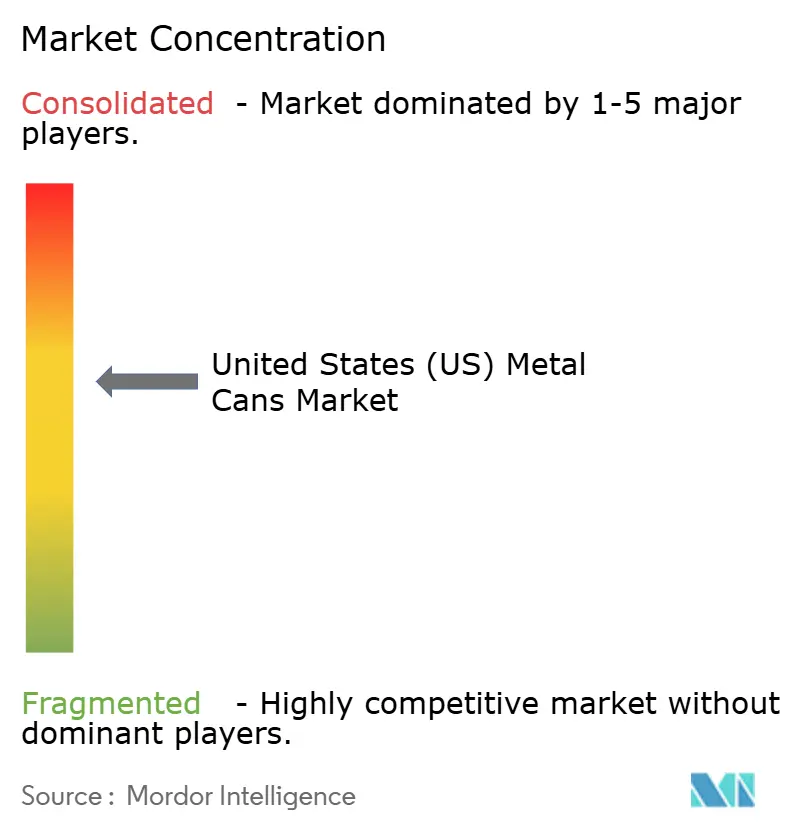

Le marché des boîtes métalliques aux États-Unis est très concentré, les cinq premiers fournisseurs contrôlant plus de 80 % de la capacité de production de boîtes pour boissons, ce qui pousse les indépendants plus petits vers des segments de niche et la décoration sous contrat. Ball Corporation a expédié 107,4 milliards de boîtes dans le monde en 2024 et a introduit l'impression numérique Eyeris dans ses usines américaines en 2025, réduisant les délais à seulement deux semaines pour les tirages en édition limitée. Crown Holdings, quant à lui, a réinvesti 1,8 milliard EUR provenant de la cession de sa division tôle étamée européenne dans des expansions de lignes d'emboutissage-étirage aux États-Unis visant le segment des cocktails prêts à consommer en forte croissance.

Silgan Holdings s'est diversifié dans les fermetures plastiques via son acquisition de Weener Plastik pour 380 millions EUR, cherchant des synergies de vente croisée avec son portefeuille de contenants métalliques. Ardagh Metal Packaging et Trivium Packaging, en revanche, ont fait face à la volatilité de la prime aluminium en négociant des contrats d'approvisionnement indexés, une stratégie conçue pour stabiliser les coûts dans un environnement de matières premières turbulent. Ces mouvements illustrent comment les acteurs en place équilibrent les avantages d'échelle avec la diversification et la résilience de la chaîne d'approvisionnement.

Dans le même temps, la technologie d'impression numérique perturbe le fossé d'échelle traditionnel en réduisant les quantités de commande économiques, permettant aux décorateurs indépendants de proposer des tirages de 50 000 unités avec des visuels haute résolution. Cette évolution remodèle la dynamique concurrentielle, la rapidité de service, les références en matière de durabilité et la disponibilité pilotée par l'analyse émergent comme les nouveaux terrains de compétition sur le marché des boîtes métalliques aux États-Unis. Les acteurs plus petits gagnent en influence grâce à l'agilité et à la personnalisation, tandis que les grands acteurs en place doivent s'adapter pour maintenir leur domination dans un paysage en rapide évolution.

Leaders du secteur des boîtes métalliques aux États-Unis

Crown Holdings Inc.

Ball Corporation

Silgan Holdings Inc.

Ardagh Metal Packaging S.A.

CAN-PACK S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Ball Corporation a commercialisé la boîte aérosol en aluminium sans carbone ELYSIS, produite par électrolyse à anode inerte qui émet de l'oxygène au lieu de gaz à effet de serre, réduisant les émissions du cycle de vie de 70 % par rapport à la fusion conventionnelle et permettant aux marques de soins personnels haut de gamme de revendiquer un emballage à émissions nettes nulles.

- Août 2025 : Novelis a mis en service un laminoir de 600 000 tonnes par an à Bay Minette, en Alabama, dédié à la tôle pour boîtes de boissons avec 90 % de contenu recyclé, et a signé un accord d'approvisionnement à long terme avec Ball Corporation qui indexe les prix sur le London Metal Exchange plus une prime fixe.

- Janvier 2025 : L'interdiction par l'Union européenne du bisphénol A dans les revêtements des boîtes métalliques en vertu du Règlement 2024/3190 est entrée en vigueur, incitant les fabricants de boîtes américains à accélérer l'adoption d'alternatives à base d'éther diglycidylique du bisphénol F tétraméthylé pour maintenir leur éligibilité à l'exportation.

- Décembre 2024 : Crown Holdings a finalisé la cession de son activité de tôle étamée européenne à KPS Capital Partners pour 1,8 milliard EUR (1,91 milliard USD), réaffectant les capitaux pour développer la capacité de production de boîtes pour boissons aux États-Unis et renforcer sa position dans les segments à forte croissance des cocktails prêts à consommer et des boissons énergisantes.

Périmètre du rapport sur le marché des boîtes métalliques aux États-Unis

Le rapport sur le marché des boîtes métalliques aux États-Unis est segmenté par type de matériau (aluminium, acier), structure de boîte (deux pièces, trois pièces, aérosol monobloc), capacité/taille (moins de 250 ml, 250-500 ml, 500-1 000 ml, plus de 1 000 ml), procédé de fabrication (emboutissage-étirage, emboutissage-remboutissage, extrusion par choc) et secteur d'utilisation finale (alimentation, boissons, soins personnels et cosmétiques, produits pharmaceutiques, peintures et produits chimiques industriels, fluides automobiles et lubrifiants, autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Aluminium |

| Acier |

| Deux pièces |

| Trois pièces |

| Aérosol monobloc |

| Moins de 250 ml |

| 250-500 ml |

| 500-1 000 ml |

| Plus de 1 000 ml |

| Emboutissage-étirage |

| Emboutissage-remboutissage |

| Extrusion par choc |

| Alimentation |

| Boissons |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques |

| Peintures et produits chimiques industriels |

| Fluides automobiles et lubrifiants |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Aluminium |

| Acier | |

| Par structure de boîte | Deux pièces |

| Trois pièces | |

| Aérosol monobloc | |

| Par capacité / taille | Moins de 250 ml |

| 250-500 ml | |

| 500-1 000 ml | |

| Plus de 1 000 ml | |

| Par procédé de fabrication | Emboutissage-étirage |

| Emboutissage-remboutissage | |

| Extrusion par choc | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Soins personnels et cosmétiques | |

| Produits pharmaceutiques | |

| Peintures et produits chimiques industriels | |

| Fluides automobiles et lubrifiants | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des boîtes métalliques aux États-Unis ?

Il était évalué à 22,04 milliards USD en 2026 et devrait atteindre 25,67 milliards USD d'ici 2031.

Quel matériau domine la production de boîtes aux États-Unis ?

L'aluminium est en tête avec une part de chiffre d'affaires de 64,23 %, porté par une recyclabilité élevée et une nouvelle capacité de fusion à faible teneur en carbone.

Quel format de boîte connaît la croissance la plus rapide ?

Les formats inférieurs à 250 millilitres devraient progresser à un TCAC de 3,84 % jusqu'en 2031, portés par les cocktails prêts à consommer et les shots énergétiques.

Pourquoi les marques de soins personnels se tournent-elles vers les boîtes métalliques ?

Les aérosols en aluminium monobloc réduisent le poids de 30 %, offrent des graphismes numériques à 360° et aident à respecter les engagements en matière de teneur en matières recyclées.

Comment l'impression numérique influencera-t-elle la dynamique de l'offre de boîtes ?

En réduisant les quantités de commande minimales à 50 000 unités, elle permet aux conditionneurs régionaux de se démarquer par la personnalisation et la rapidité.

Quel est le principal risque pour la demande future ?

Des bouteilles en polyéthylène téréphtalate moins chères et des sachets souples pourraient détourner des volumes, notamment dans les sodas.

Dernière mise à jour de la page le: