Taille et part du marché des services d'ingénierie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

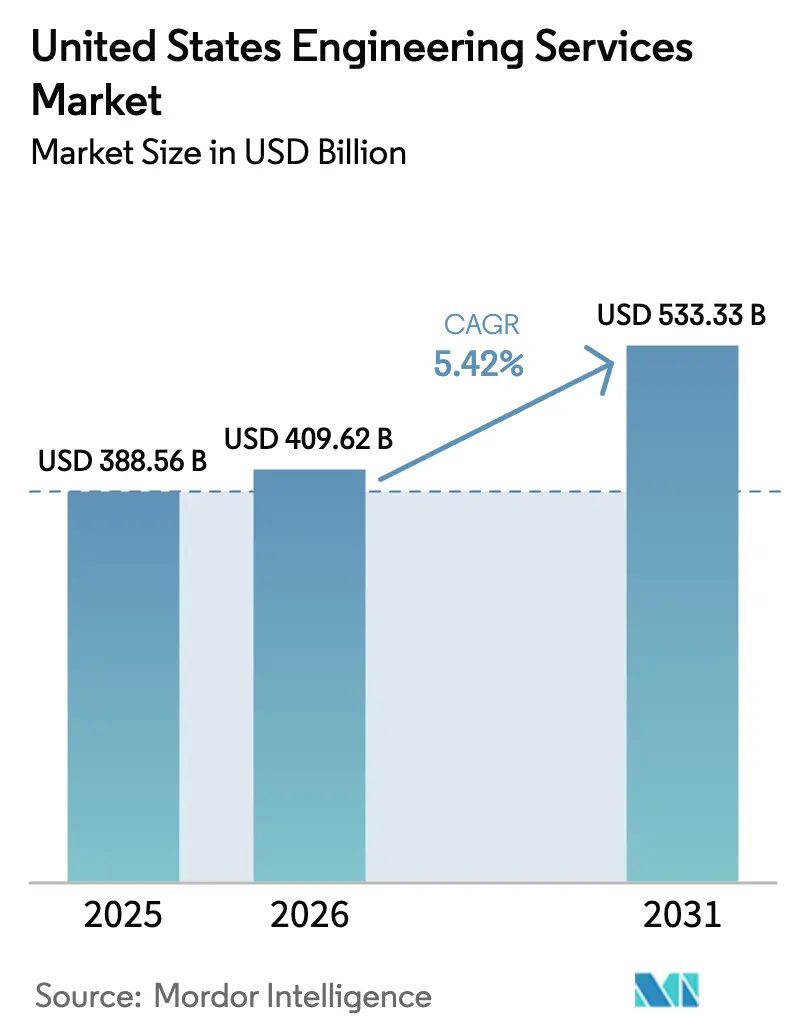

| Taille du marché de l'année de base (2025) | 388.56 Milliards de dollars |

| Taille du Marché (2026) | 409.62 Milliards de dollars |

| Taille du Marché (2031) | 533.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services d'ingénierie aux États-Unis par Mordor Intelligence

La taille du marché des services d'ingénierie aux États-Unis était évaluée à 387,42 milliards USD en 2025 et devrait croître de 409,62 milliards USD en 2026 pour atteindre 533,33 milliards USD d'ici 2031, à un TCAC de 5,42 % durant la période de prévision 2026-2031. Cette progression est ancrée dans le financement fédéral des projets de transport et de haut débit, dans la construction nationale de gigafactories de semi-conducteurs et de batteries, ainsi que dans la diffusion rapide des flux de travail d'ingénierie numérique qui réduisent les taux de reprise. Ces facteurs convergent avec une demande accrue d'infrastructures résilientes face au changement climatique, des codes énergétiques étatiques plus stricts et un carnet de commandes record d'études de raccordement aux énergies renouvelables. Les spécialistes de taille intermédiaire prospèrent en ciblant les rénovations parasismiques, les aménagements de salles blanches et les systèmes de contrôle renforcés en cybersécurité, tandis que les grandes entreprises développent leurs offres de gestion de programme pour décrocher des contrats fédéraux de plusieurs milliards de dollars. Les pénuries de main-d'œuvre qualifiée font grimper les charges salariales, mais les entreprises qui automatisent les vérifications de conformité aux codes et la détection des conflits défendent leurs marges. Sur la période de prévision, le marché des services d'ingénierie aux États-Unis continuera de se développer à un rythme régulier de l'ordre de quelques points de pourcentage, sous réserve que le secteur soit en mesure de recruter des talents, de naviguer dans des procédures d'évaluation environnementale prolongées et d'intégrer des jumeaux numériques pilotés par l'IA qui raccourcissent les délais de livraison.

Principaux enseignements du rapport

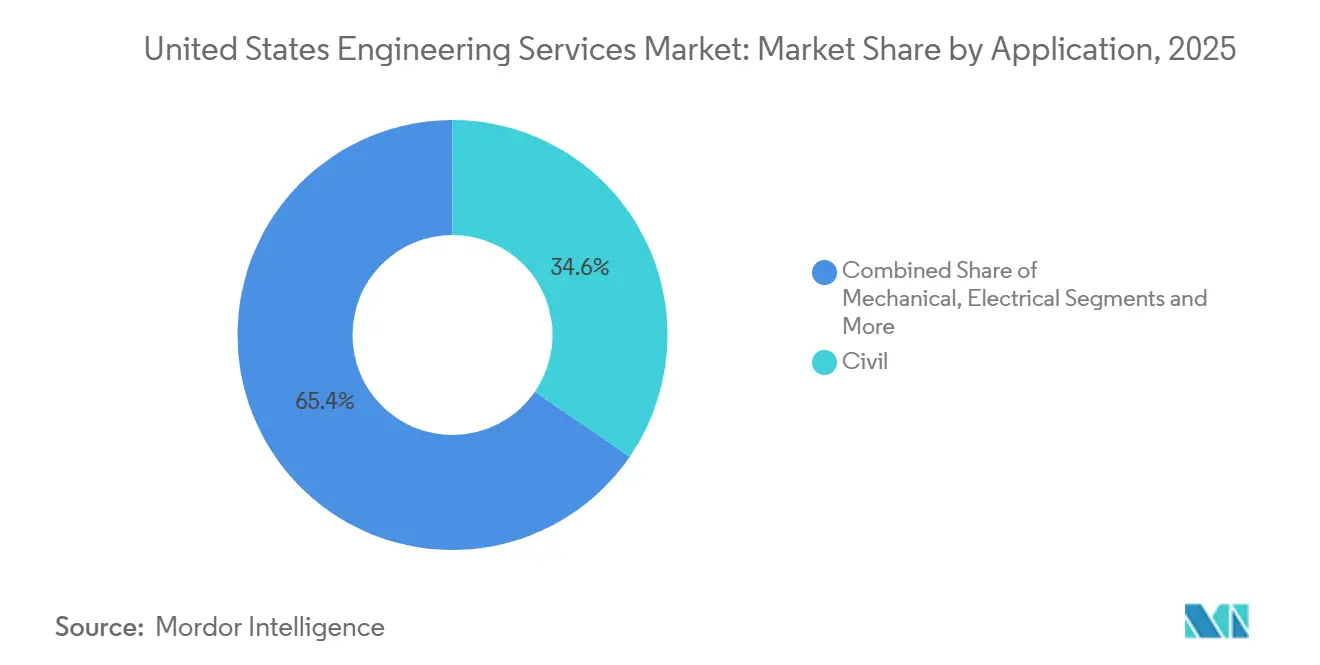

- Par application, le génie civil a dominé avec 34,59 % de la part de marché des services d'ingénierie aux États-Unis en 2025, tandis que l'ingénierie des logiciels et des systèmes progresse à un TCAC de 5,89 % jusqu'en 2031.

- Par type de service, le conseil et la conception représentaient 38,11 % de la taille du marché des services d'ingénierie aux États-Unis en 2025, et l'automatisation et l'ingénierie numérique devraient se développer à un TCAC de 5,67 % jusqu'en 2031.

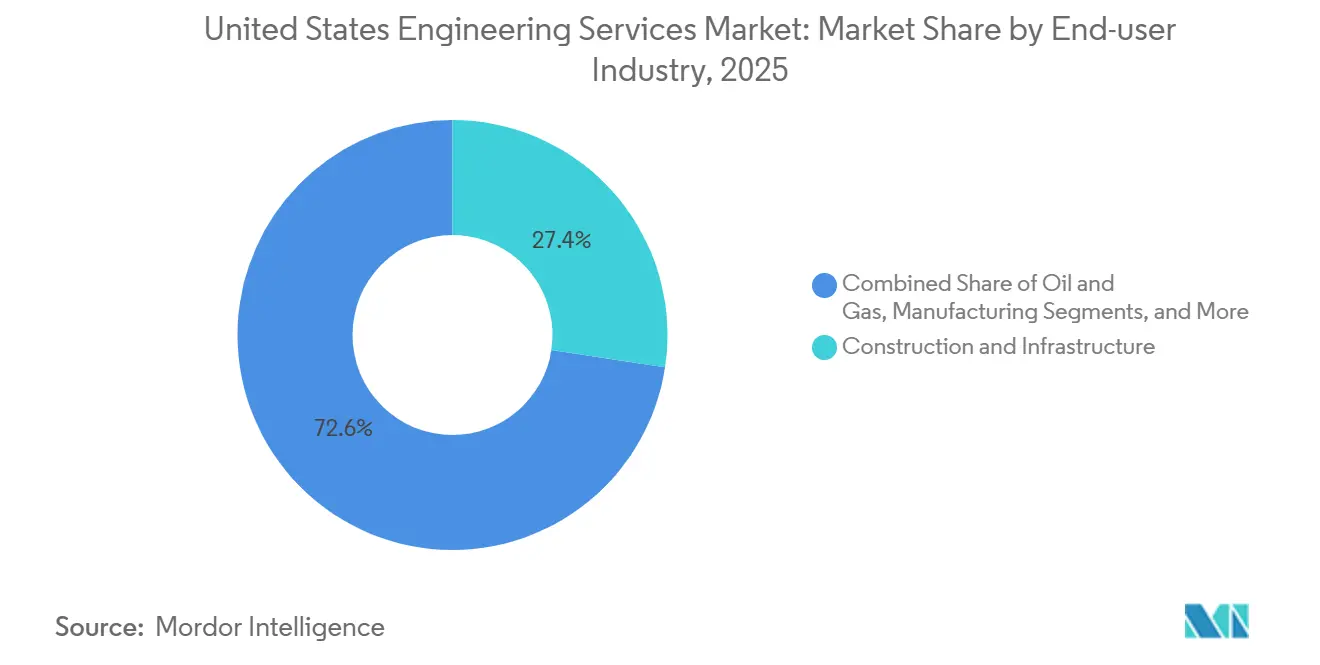

- Par secteur d'utilisation final, la construction et les infrastructures représentaient 27,39 % des dépenses de 2025, tandis que les projets d'énergie renouvelable devraient afficher un TCAC de 6,21 % sur la période 2026-2031.

- Par modèle d'engagement, l'EPCM externalisé a capté une part de 53,73 % en 2025, et les cadres de partenariat public-privé sont en voie de croître à un TCAC de 6,49 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services d'ingénierie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement fédéral des infrastructures dans le cadre de l'IIJA | +1.20% | National, avec des gains précoces dans le Nord-Est et le Midwest pour les projets de ponts et de transports en commun | Moyen terme (2 à 4 ans) |

| Accélération de la construction de fabs de semi-conducteurs et de gigafactories de batteries | +0.90% | Concentrée en Arizona, au Texas, en Ohio et dans les États du Sud-Est bénéficiant des attributions de la loi CHIPS | Court terme (≤ 2 ans) |

| Relocalisation des lignes de fabrication avancée | +0.60% | Midwest et Sud, notamment les pôles automobiles et électroniques | Moyen terme (2 à 4 ans) |

| Carnet de commandes record de raccordement aux énergies renouvelables à grande échelle | +0.80% | Ouest et Sud, portés par les files d'attente de projets solaires et éoliens | Long terme (≥ 4 ans) |

| Programmes de modernisation de la défense nécessitant une ingénierie spécialisée | +0.50% | National, avec des concentrations près des installations du Département de la Défense et des pôles aérospatiaux | Long terme (≥ 4 ans) |

| Adoption du jumeau numérique piloté par l'IA réduisant les reprises | +0.70% | National, porté par les projets d'infrastructure et industriels à grande échelle | Court terme (≤ 2 ans) |

| Rénovations de résilience climatique des infrastructures vieillissantes | +0.40% | États côtiers et régions sujettes aux inondations dans le Sud et le Nord-Est | Moyen terme (2 à 4 ans) |

| Codes de performance énergétique des bâtiments plus stricts entraînant des reconceptions des systèmes mécaniques, électriques et de plomberie | +0.50% | Californie, New York, Washington et autres États avec des objectifs de décarbonation ambitieux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Financement fédéral des infrastructures dans le cadre de l'IIJA

La loi sur l'investissement dans les infrastructures et l'emploi a débloqué 550 milliards USD de nouvelles allocations jusqu'en 2026, dont 110 milliards USD pour les routes et les ponts, 66 milliards USD pour le rail et 65 milliards USD pour le haut débit.[1]Département américain des Transports, "Le président Biden annonce un investissement historique dans les infrastructures," transportation.gov Les cabinets de conception sécurisent des honoraires de planification en amont et de gestion de la construction alors que les États font avancer des projets emblématiques comme le remplacement du pont Brent Spence et le tunnel Gateway vers la phase de passation de marchés. Les clauses Buy America allongent les calendriers de conception jusqu'à un an, les ingénieurs devant valider les chaînes d'approvisionnement nationales en acier et en ciment, ce qui accroît les heures de coordination facturables. Les coentreprises entre petits et grands EPCM se multiplient pour satisfaire aux seuils de cautionnement, fragmentant les pools d'honoraires tout en élargissant la participation. À moyen terme, des crédits réguliers et un décaissement simplifié des subventions maintiendront des carnets de commandes robustes en génie civil et structurel.

Accélération de la construction de fabs de semi-conducteurs et de gigafactories de batteries

Le programme d'incitation de 52,7 milliards USD de la loi CHIPS et Science a catalysé 23 fabs annoncées entre 2024 et 2026.[2]Département américain du Commerce, "CHIPS pour l'Amérique annonce des conditions préliminaires," commerce.gov Chaque installation nécessite des fondations isolées des vibrations, des circuits d'eau ultrapure et des systèmes d'évacuation des effluents de procédé, élargissant le périmètre adressable pour les ingénieurs mécaniques, électriques et chimiques. Les gigafactories de batteries en Géorgie, au Tennessee et au Michigan imposent également des mandats de conception de salles blanches et de postes de transformation haute tension. Les entreprises déploient des modèles modulaires qui standardisent les raccordements d'équipements, mais les contraintes sismiques et environnementales propres à chaque site préservent le besoin d'une ingénierie sur mesure, maintenant des taux d'honoraires premium.

Adoption du jumeau numérique piloté par l'IA réduisant les reprises

Les plateformes de jumeaux numériques combinant la modélisation des informations du bâtiment avec des flux de capteurs en temps réel réduisent les reprises sur chantier de 15 à 25 % sur les projets pilotes.[3]Corps du génie de l'armée américaine, "La technologie du jumeau numérique réduit les reprises," usace.army.mil La technologie signale les conflits de conception, optimise le séquençage et simule les performances avant la mise en service, raccourcissant les délais de livraison et réduisant les coûts du cycle de vie. Les entreprises proposant des jumeaux numériques intégrés commandent des primes d'honoraires proches de 10 à 15 %, bien que l'investissement initial en licences, stockage en nuage et talents en science des données limite l'adoption aux cabinets dépassant 100 millions USD de chiffre d'affaires annuel. Les petites entreprises s'appuient sur des outils en marque blanche, mais les lacunes d'interopérabilité avec les logiciels de CAO hérités restreignent l'utilisation aux constructions neuves.

Carnet de commandes record de raccordement aux énergies renouvelables à grande échelle

En décembre 2025, 2 600 gigawatts de capacités solaires, éoliennes et de stockage attendaient un raccordement au réseau, soit le triple du total de 2020. Les cabinets d'ingénierie sont occupés par des études de flux de puissance, des modernisations de postes de transformation et des tracés de lignes de transport, mais les cycles d'examen des opérateurs de réseau de trois à cinq ans retardent les dates d'ordre de démarrage de nombreux projets. L'ordonnance FERC 2023 vise à rationaliser les études groupées, mais une mise en œuvre régionale inégale signifie que les spécialistes des systèmes électriques bénéficient d'une croissance annuelle des revenus de 20 à 30 %, tandis que les périmètres civils liés à la construction effective restent irréguliers. D'ici 2031, l'absorption de la file d'attente ouvrira une longue piste pour la demande d'ingénierie axée sur le réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de répercussion des coûts d'intrants volatils en acier et béton | -0.30% | National, avec une exposition aiguë dans les projets industriels du Midwest et du Sud | Court terme (≤ 2 ans) |

| Procédures d'évaluation environnementale longues au titre de la NEPA et des États | -0.60% | National, notamment pour les projets traversant des terres fédérales ou nécessitant des permis du Corps du génie de l'armée | Long terme (≥ 4 ans) |

| Pénuries persistantes de main-d'œuvre qualifiée faisant grimper les taux de facturation | -0.80% | National, avec des contraintes sévères dans les métropoles côtières et les pôles énergétiques | Moyen terme (2 à 4 ans) |

| Variations des licences d'ingénierie d'un État à l'autre | -0.20% | National, compliquant la dotation en personnel pour les projets multi-États | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance responsabilité civile professionnelle | -0.40% | National, avec des augmentations plus fortes pour les entreprises intervenant dans des secteurs à haut risque comme le pétrole et le gaz | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre qualifiée faisant grimper les taux de facturation

Quarante pour cent des ingénieurs agréés ont plus de 55 ans, et les inscriptions à l'ABET ont diminué de 3 % par an entre 2022 et 2025. Les entreprises augmentent les salaires d'entrée de gamme de 8 à 12 % par an, comprimant les marges sur les contrats à prix fixe. L'externalisation des travaux de dessin peu complexes vers l'Inde et les Philippines ne compense qu'une partie de la pression sur la main-d'œuvre, car les visas professionnels américains restent obligatoires. Les outils d'automatisation qui génèrent automatiquement des plans conformes aux codes promettent un soulagement, mais la plupart des régulateurs ne les acceptent que pour les typologies d'entrepôts et d'industries légères, limitant l'impact à court terme.

Procédures d'évaluation environnementale longues au titre de la NEPA et des États

Les études d'impact environnemental complètes ont duré en moyenne 4,5 ans entre 2020 et 2024, et les procédures d'examen fédérales-étatiques combinées peuvent prolonger les délais à huit ans pour les grands projets d'infrastructure. Les cabinets d'ingénierie financent les heures de conception pendant toute la durée de la procédure, immobilisant le fonds de roulement et les exposant à des dérives de périmètre lorsque les mesures d'atténuation imposent une reconception. La loi sur la responsabilité budgétaire de 2023 a imposé un plafond de deux ans pour certains projets, mais les lacunes en personnel des agences et les risques de contentieux entravent la conformité. L'intégration précoce de spécialistes en environnement apporte de la clairvoyance mais alourdit les coûts initiaux, réduisant les rendements des projets qui s'enlisent par la suite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le génie civil ancre la renaissance des infrastructures

Le génie civil représentait 34,59 % de la taille du marché des services d'ingénierie aux États-Unis en 2025, porté par la réhabilitation des ponts, l'élargissement des autoroutes et les modernisations des réseaux d'eaux pluviales financés dans le cadre de l'IIJA. L'ingénierie des logiciels et des systèmes est en voie d'atteindre un TCAC de 5,89 % jusqu'en 2031, les opérateurs de réseaux modernisant leurs réseaux de distribution et les fabricants équipant leurs usines de plateformes IoT industrielles. La demande en ingénierie mécanique progresse parallèlement aux conceptions de refroidissement liquide pour centres de données gérant des densités de baies de 50 kW, tandis que les périmètres d'ingénierie électrique s'élargissent avec les unités de mesure de phaseur et les commutateurs d'alimentation automatisés qui sous-tendent la fiabilité du réseau. L'ingénierie environnementale continue de capter des mandats pour la remédiation des PFAS et la compensation des zones humides, tandis que les spécialistes structurels bénéficient des règles de rénovation parasismique sur la côte Ouest.

La préférence pour les solutions logicielles et systèmes reflète la préoccupation des maîtres d'ouvrage face aux cybermenaces pesant sur les technologies opérationnelles, notamment dans les infrastructures critiques. Les contrats associent désormais le codage logiciel au renforcement des technologies opérationnelles, créant des revenus récurrents sous forme de contrats de maintenance pour les entreprises versées dans les architectures à confiance zéro. Le génie civil restera dominant jusqu'en 2028 au moins, le temps que les allocations de l'IIJA s'écoulent, mais la croissance pourrait se tasser sans de nouvelles autorisations congressionnelles de transport de surface à des niveaux élevés. Dans l'ensemble, la diversité des applications protège le marché des services d'ingénierie aux États-Unis des fluctuations cycliques dans une discipline donnée.

Par type de service : le conseil et la conception dominent à mesure que la maturité numérique s'accélère

Les services de conseil et de conception ont capté 38,11 % de la part de marché des services d'ingénierie aux États-Unis en 2025, les maîtres d'ouvrage exigeant des dossiers d'avant-projet détaillés pour fixer le périmètre et les coûts avant de mobiliser les capitaux. L'automatisation et l'ingénierie numérique devraient afficher un TCAC de 5,67 % jusqu'en 2031, reflétant les mandats de niveau 2 de la modélisation des informations du bâtiment et l'adoption du jumeau numérique qui raccourcissent les cycles de mise en service. L'ingénierie des procédés et des installations bénéficie de la vague des semi-conducteurs et des usines de batteries, nécessitant des schémas de tuyauterie et d'instrumentation et des classifications de zones dangereuses avant les commandes d'équipements. L'ingénierie produit reste concentrée dans l'aérospatiale et la défense, où la modélisation par éléments finis et thermique valide les conceptions avant la fabrication.

Les périmètres de gestion des actifs augmentent à mesure que les ponts et postes de transformation vieillissants nécessitent des évaluations de l'état et une modélisation du cycle de vie. La demande en gestion de la construction reste stable, les maîtres d'ouvrage choisissant entre le gestionnaire de construction à risque et la conception-construction selon la complexité. La taille du marché des services d'ingénierie aux États-Unis liée aux services d'automatisation progressera à mesure que les outils de détection des conflits et de planification 4D deviendront courants, réduisant les gaspillages que l'Association des entrepreneurs généraux d'Amérique évalue à 5 à 10 % des budgets de construction. Les entreprises intégrant ces outils dans des propositions à honoraires fixes monétisent effectivement une technologie précédemment supportée par les maîtres d'ouvrage, maintenant la résilience des marges.

Par secteur d'utilisation final : la construction ancre, les énergies renouvelables progressent

Les clients de la construction et des infrastructures représentaient 27,39 % de la taille du marché des services d'ingénierie aux États-Unis en 2025, portés par les fonds publics destinés aux routes, aux conduites d'eau et aux extensions de transports en commun. Les projets d'énergie renouvelable constituent le secteur d'utilisation final à la croissance la plus rapide, avec un TCAC attendu de 6,21 % jusqu'en 2031, soutenu par les crédits d'impôt de la loi sur la réduction de l'inflation et les achats d'énergie propre des entreprises. Le pétrole et le gaz restent stables avec la progression des terminaux d'exportation de GNL et des rénovations de captage de carbone, tandis que les dépenses manufacturières augmentent avec les lignes de véhicules et d'électronique relocalisées dans le Midwest et le Sud. Les opérateurs de réseaux commandent des extensions de renforcement du réseau et de traitement de l'eau, et les exploitants de centres de données pilotent la conception électrique et mécanique pour des campus hyperscale de 100 MW au service des charges de travail d'IA.

Les entités de transport — aéroports, ports, rail — continuent de moderniser leurs terminaux pour absorber la croissance du fret, et les systèmes de santé investissent dans des rénovations parasismiques et des extensions des services d'urgence pour maintenir leur accréditation. Les clients de la défense et de l'aérospatiale commandent une ingénierie spécialisée pour les bancs d'essai hypersoniques et les stations au sol de satellites. Le marché des services d'ingénierie aux États-Unis bénéficie de l'essor des énergies renouvelables, car les packages intégrés génie civil-électrique-environnemental présentent une intensité d'honoraires plus élevée que les périmètres segmentés traditionnels.

Par modèle d'engagement : l'EPCM externalisé prévaut, les PPP se développent

L'EPCM externalisé a capté 53,73 % de la part de marché des services d'ingénierie aux États-Unis en 2025, les maîtres d'ouvrage transférant le risque de conception et de construction via des contrats à prix forfaitaire ou à prix maximum garanti. Les cadres de partenariat public-privé sont en passe d'afficher un TCAC de 6,49 % sur la période 2026-2031, permettant aux États de moderniser les routes à péage, les ports et les parkings sans alourdir leur endettement. Les équipes d'ingénierie internes sont en déclin, les maîtres d'ouvrage ne conservant que le contrôle de projet tout en externalisant la conception détaillée et l'ingénierie de terrain.

La domination de l'EPCM est marquée dans les secteurs à forte intensité de procédés tels que les semi-conducteurs, où la responsabilité à point unique est inestimable. La croissance des PPP est concentrée dans les États dotés d'une législation habilitante accordant aux opérateurs privés des concessions de 30 à 50 ans ; les cabinets d'ingénierie captent à la fois les honoraires de conception initiaux et les revenus récurrents de gestion des actifs. La taille du marché des services d'ingénierie aux États-Unis liée aux PPP s'élargira à mesure que les municipalités font face à des arriérés de maintenance différée et à une capacité d'emprunt limitée. Les entreprises maîtrisant la modélisation des concessions et l'allocation des risques acquerront un avantage structurel sur les concurrents spécialisés uniquement dans la conception.

Analyse géographique

Le Sud a généré la plus grande part des revenus du marché des services d'ingénierie aux États-Unis en 2025, porté par l'afflux de population, l'élargissement des autoroutes et les investissements dans le GNL et les semi-conducteurs au Texas, en Floride et dans les Carolines. Le Texas à lui seul représentait près de 15 % de la facturation nationale grâce aux extensions de terminaux GNL, aux fabs financées par la loi CHIPS à Austin et Dallas, et aux augmentations de capacité routière financées par l'État. L'Ouest est la région à la croissance la plus rapide jusqu'en 2031, portée par les projets solaires à grande échelle et de stockage par batteries en Californie, en Arizona et au Nevada, ainsi que par les mandats de rénovation parasismique des ponts et bâtiments. Le Nord-Est bénéficie du tunnel Gateway d'Amtrak et des modernisations plus larges du corridor Nord-Est, tandis que le Midwest profite des améliorations des ports des Grands Lacs et de la construction d'usines de batteries pour véhicules électriques en Ohio et au Michigan.

La divergence régionale découle de mécanismes de financement, de contextes réglementaires et de compositions industrielles différents. Le Sud tire parti du financement des routes à péage et des PPP, raccourcissant les cycles de projet par rapport au Nord-Est dépendant des obligations, où les conventions collectives allongent les délais. Les normes agressives de portefeuille d'énergies renouvelables de l'Ouest créent un flux régulier d'études de raccordement et de modernisations du réseau de transport, tandis que la renaissance manufacturière du Midwest stimule la demande d'ingénierie des installations industrielles. Les entreprises qui répondent avec des bureaux localisés et une agilité en matière de licences spécifiques aux États gagnent en accès au marché ; les meilleures pratiques maintiennent 20 à 30 bureaux à l'échelle nationale pour servir des clients dispersés.

La résilience climatique est un facteur de différenciation croissant. Les États côtiers du Sud et du Nord-Est commandent des ouvrages de protection contre les inondations, des stations de pompage et des projets de surélévation pour répondre aux nouvelles cartes de l'Agence fédérale de gestion des urgences. Les États de l'Ouest investissent dans des conceptions de lignes de transport résistantes aux incendies de forêt et dans la diversification de l'approvisionnement en eau pour faire face à la sécheresse. Ces besoins spécifiques à chaque localisation fragmentent le marché des services d'ingénierie aux États-Unis, récompensant les entreprises qui cultivent une expertise spécialisée en adaptation aux inondations, à la sécheresse et aux incendies de forêt, ainsi qu'en matière d'autorisations environnementales.

Paysage concurrentiel

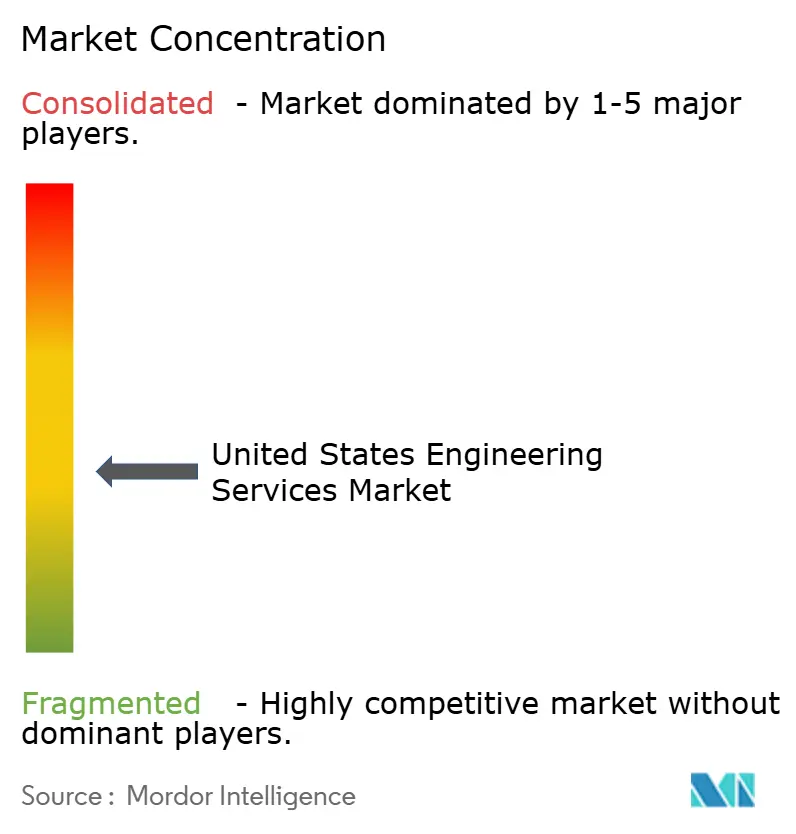

Le marché des services d'ingénierie aux États-Unis est modérément fragmenté, les dix plus grandes entreprises détenant environ 35 % des revenus et des centaines de spécialistes régionaux se partageant le reste. Les grandes sociétés cotées en bourse telles qu'AECOM, Jacobs et Fluor se concurrencent sur les réseaux de livraison mondiaux, le financement intégré et les relations de longue date avec le gouvernement fédéral et les entreprises du Fortune 500. Les entreprises de taille intermédiaire comme HDR, Burns and McDonnell et Tetra Tech excellent dans les ressources en eau, la production d'énergie ou la remédiation environnementale, obtenant des marges plus élevées sur des périmètres de niche où les coûts de changement de prestataire pour les clients sont élevés. Les petits cabinets tirent parti de leur proximité avec les clients locaux et de leurs frais généraux réduits pour remporter des marchés municipaux et de transport étatiques où les avantages liés à la position d'opérateur historique sont atténués.

L'activité stratégique se concentre sur l'acquisition de savoir-faire en ingénierie numérique, l'entrée dans des secteurs à forte croissance tels que les centres de données et les énergies renouvelables, et la formation de coentreprises pour poursuivre des mandats EPCM et PPP à méga-échelle. L'acquisition en 2024 par AECOM d'un éditeur de logiciels de jumeaux numériques illustre la volonté d'intégrer une technologie propriétaire et de sécuriser des revenus logiciels récurrents. Des opportunités dans des espaces non encore exploités émergent dans la cybersécurité des technologies opérationnelles, l'adaptation climatique côtière et l'ingénierie de construction modulaire qui réduit la main-d'œuvre sur site. Les éditeurs de logiciels perturbateurs proposant des vérifications de code pilotées par l'IA et une conception générative menacent de banaliser les tâches routinières, contraignant les acteurs établis à migrer vers des services de conseil, de gestion de programme et de gestion des actifs qui reposent sur le jugement humain.

La rareté des talents reste une ligne de fracture concurrentielle. Les entreprises dotées de filières structurées pour les jeunes diplômés, de programmes de mentorat et de flexibilité en matière de télétravail surpassent leurs pairs en matière de rétention. Les taux de facturation horaires pour les ingénieurs agréés ont augmenté de 8 à 12 % en 2025, mettant sous pression les opérateurs à faibles marges qui manquent d'automatisation. Parallèlement, la hausse des primes d'assurance responsabilité civile professionnelle pour les secteurs à haut risque comme le GNL et la pétrochimie favorise les économies d'échelle, avantageant les entreprises nationales capables de répartir les primes sur des portefeuilles diversifiés.

Leaders du secteur des services d'ingénierie aux États-Unis

AECOM

Jacobs Engineering Group

Bechtel Corporation

Fluor Corporation

KBR Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : AECOM a décroché un contrat de 1,2 milliard USD auprès du Corps du génie de l'armée américaine pour la gestion de programme et les services d'ingénierie du programme de gestion des risques d'inondation du bassin du Mississippi.

- Décembre 2025 : Jacobs a acquis un spécialiste en ingénierie de centres de données pour 450 millions USD, ajoutant 600 ingénieurs en systèmes mécaniques, électriques et de plomberie spécialisés dans les campus hyperscale.

- Novembre 2025 : Bechtel a remporté un mandat EPCM de 2,8 milliards USD pour concevoir et superviser une fab de plaquettes de 300 mm en Arizona, avec une livraison prévue en 2028.

- Octobre 2025 : Burns and McDonnell a achevé une installation de stockage d'énergie par batteries de 1 000 MW d'une valeur de 1,5 milliard USD au Texas.

Périmètre du rapport sur le marché des services d'ingénierie aux États-Unis

Le rapport sur le marché des services d'ingénierie aux États-Unis est segmenté par application (génie civil, mécanique, électrique, environnemental, chimique, structurel, logiciel et systèmes), type de service (conseil et conception, ingénierie des procédés et des installations, ingénierie produit et prototypage, automatisation et ingénierie numérique, gestion des actifs et exploitation et maintenance, gestion de la construction), secteur d'utilisation final (construction et infrastructure, pétrole et gaz, manufacture, services publics, transport, télécommunications et centres de données, établissements de santé, défense et aérospatiale, projets d'énergie renouvelable), modèle d'engagement (interne, EPCM externalisé, cadres de partenariat public-privé) et géographie (Nord-Est, Midwest, Sud, Ouest). Les prévisions du marché sont fournies en termes de valeur (USD).

| Génie civil |

| Génie mécanique |

| Génie électrique |

| Génie environnemental |

| Génie chimique |

| Génie structurel |

| Logiciel et systèmes |

| Conseil et conception |

| Ingénierie des procédés et des installations |

| Ingénierie produit et prototypage |

| Automatisation et ingénierie numérique |

| Gestion des actifs et exploitation et maintenance |

| Gestion de la construction |

| Construction et infrastructure |

| Pétrole et gaz |

| Manufacture |

| Services publics (énergie, eau) |

| Transport (rail, aéroports, ports) |

| Télécommunications et centres de données |

| Établissements de santé |

| Défense et aérospatiale |

| Projets d'énergie renouvelable |

| Interne |

| EPCM externalisé |

| Cadres de partenariat public-privé (PPP) |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par application | Génie civil |

| Génie mécanique | |

| Génie électrique | |

| Génie environnemental | |

| Génie chimique | |

| Génie structurel | |

| Logiciel et systèmes | |

| Par type de service | Conseil et conception |

| Ingénierie des procédés et des installations | |

| Ingénierie produit et prototypage | |

| Automatisation et ingénierie numérique | |

| Gestion des actifs et exploitation et maintenance | |

| Gestion de la construction | |

| Par secteur d'utilisation final | Construction et infrastructure |

| Pétrole et gaz | |

| Manufacture | |

| Services publics (énergie, eau) | |

| Transport (rail, aéroports, ports) | |

| Télécommunications et centres de données | |

| Établissements de santé | |

| Défense et aérospatiale | |

| Projets d'énergie renouvelable | |

| Par modèle d'engagement | Interne |

| EPCM externalisé | |

| Cadres de partenariat public-privé (PPP) | |

| Par géographie | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché des services d'ingénierie aux États-Unis ?

Il était évalué à 387,42 milliards USD en 2025 et devrait atteindre 533,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein des services d'ingénierie aux États-Unis ?

L'ingénierie des logiciels et des systèmes devrait afficher le TCAC le plus élevé à 5,89 % sur la période 2026-2031.

Quelle est l'ampleur de l'opportunité pour les partenariats public-privé ?

Les cadres de PPP devraient croître à un TCAC de 6,49 %, captant une part plus importante à mesure que les États mobilisent des capitaux privés pour les modernisations de routes à péage et de ports.

Pourquoi les jumeaux numériques sont-ils importants pour les cabinets d'ingénierie ?

L'adoption du jumeau numérique réduit les reprises sur chantier jusqu'à 25 %, raccourcit les délais de livraison et permet aux entreprises de pratiquer des primes d'honoraires de 10 à 15 %.

Quelle région connaît la croissance la plus rapide ?

L'Ouest est la région à la croissance la plus rapide, portée par les dépenses importantes dans le solaire, le stockage et la rénovation parasismique.

Quelle est la gravité de la pénurie de talents en ingénierie ?

Quarante pour cent des ingénieurs agréés ont plus de 55 ans et les inscriptions universitaires sont en baisse, entraînant une croissance salariale de 8 à 12 % par an et comprimant les marges.

Dernière mise à jour de la page le: