Taille et Part du Marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

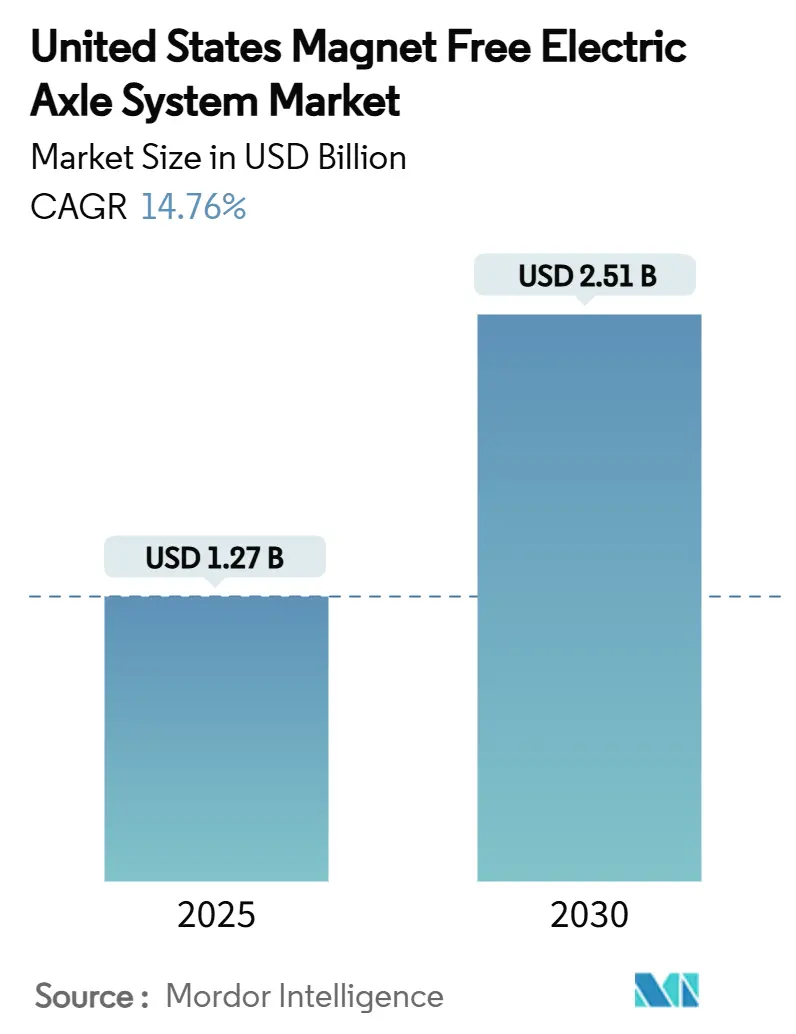

| Taille du Marché (2025) | 1.27 Milliards de dollars |

| Taille du Marché (2030) | 2.51 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis par Mordor Intelligence

La taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis s'établit à 1,27 milliard USD en 2025 et devrait atteindre 2,51 milliards USD d'ici 2030, reflétant un CAGR de 14,76% sur la période de prévision. De solides vents favorables en matière de politique issus de la Loi sur la Réduction de l'Inflation, l'expansion du financement du Département de la Défense et l'accélération des démarches des équipementiers pour réduire leur dépendance aux terres rares constituent les principaux catalyseurs de croissance. La compétitivité en termes de coûts des moteurs à induction, les avancées croissantes en densité de couple des moteurs synchrones à excitation externe (MSEE) et les architectures d'essieu électrique intégrées réduisent les coûts de possession suffisamment rapidement pour compenser les légères pénalités d'efficacité par rapport aux conceptions à aimants permanents intérieurs (API). Les fournisseurs de rang 1 entrent dans une phase intensive de reconversion, et les ajouts de capacité aux États-Unis en acier électrique à grains non orientés (GNO) et en fil machine de cuivre visent à soulager les goulets d'étranglement en matière de laminage et de bobinage, même si les droits de douane de 50% sur le cuivre compliquent l'approvisionnement à court terme. L'intensité concurrentielle est modérée, les principaux fournisseurs cherchant à sécuriser des contrats avec les équipementiers avant que les crédits de la Section 45X ne diminuent après 2030.

Principaux Enseignements du Rapport

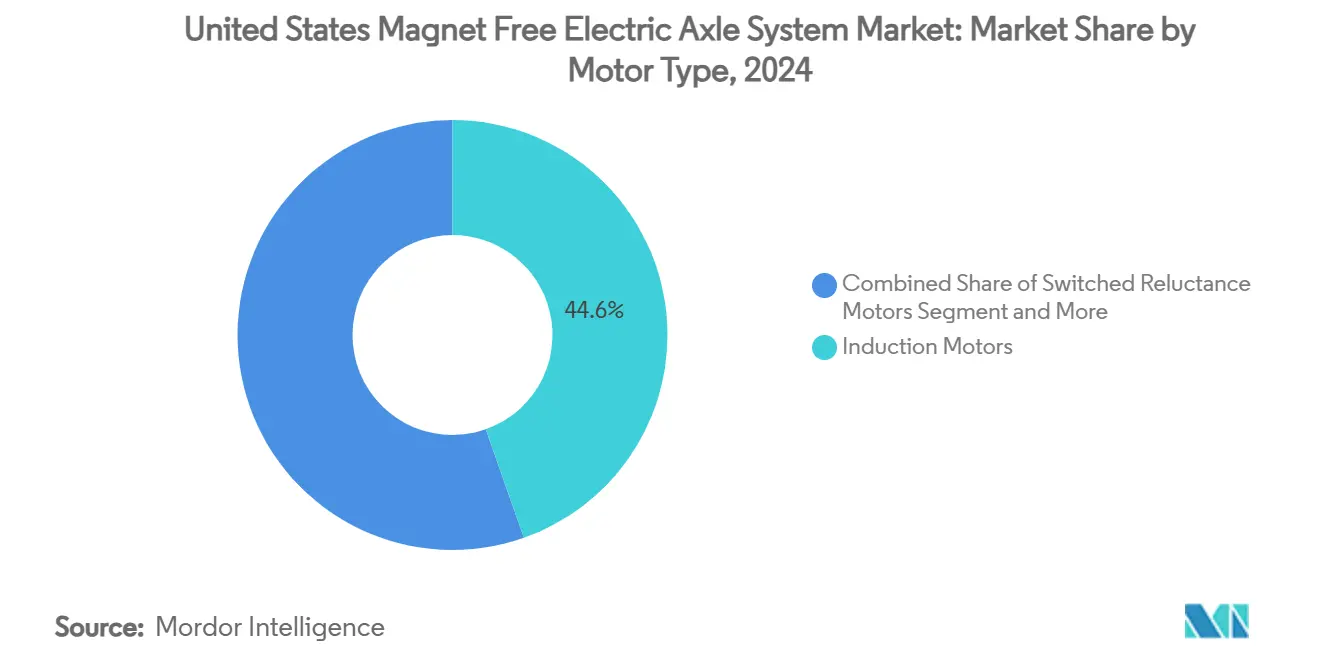

- Par type de moteur, les moteurs à induction ont dominé avec 44,56% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024, tandis que les moteurs synchrones à excitation externe progressent à un CAGR de 19,42% jusqu'en 2030.

- Par type d'entraînement, les systèmes entièrement électriques ont capturé une part de 61,28% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024 et se développent à un CAGR de 24,07% jusqu'en 2030.

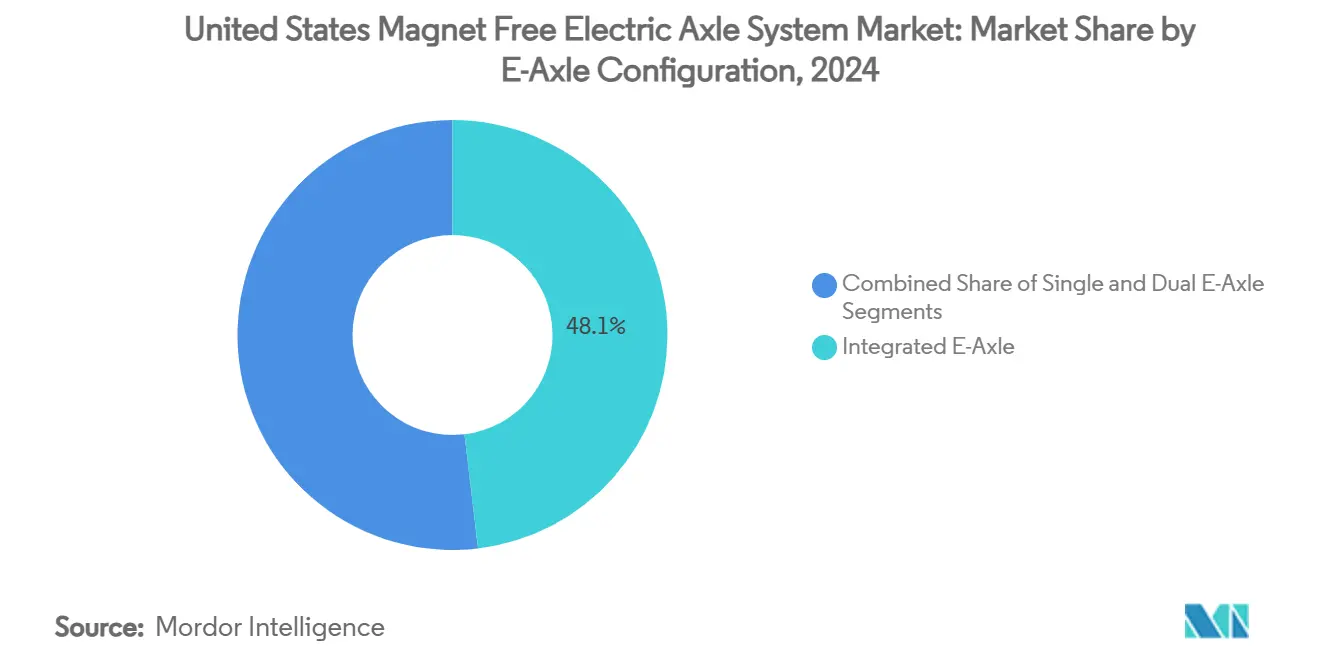

- Par configuration d'essieu électrique, les unités d'essieu électrique intégrées représentaient 48,13% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024, croissant à un CAGR de 22,14% jusqu'en 2030.

- Par type de véhicule, les SUV et MUV ont sécurisé 32,21% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024 et croissent à un CAGR de 18,03% jusqu'en 2030.

Tendances et Perspectives du Marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les Crédits de la Loi sur la Réduction de l'Inflation Stimulent la Production d'Essieux Électriques | +3.2% | États-Unis | Court terme (≤ 2 ans) |

| Pression des Équipementiers pour Réduire la Volatilité des Terres Rares | +2.8% | États-Unis | Moyen terme (2-4 ans) |

| Gains de Densité de Couple dans les MSEE et MRV | +2.1% | États-Unis | Moyen terme (2-4 ans) |

| Le Département de l'Énergie Finance les Moteurs Sans Terres Rares | +1.9% | États-Unis | Long terme (≥ 4 ans) |

| Les Mandats de Défense Imposent des Groupes Motopropulseurs Sans Terres Rares | +1.4% | États-Unis | Long terme (≥ 4 ans) |

| Les Coûts des Bobines en Cuivre Baissent Grâce à l'Excédent de Fil Machine | +1.2% | États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Crédits Fiscaux de la Loi sur la Réduction de l'Inflation Accélèrent la Production Nationale d'Essieux Électriques

Le crédit fiscal à la production de la Section 45X crée des incitations financières sans précédent pour la fabrication nationale d'essieux électriques sans aimant, avec des crédits couvrant les composants essentiels, des stators de moteurs aux assemblages d'électronique de puissance. Ce cadre politique a déclenché plus de 92 milliards USD d'investissements annoncés dans la fabrication liée aux batteries, les composants d'essieux électriques bénéficiant des mêmes exigences de contenu national. La structure du crédit favorise particulièrement les technologies sans aimant en éliminant les restrictions relatives aux entités étrangères préoccupantes qui affectent les chaînes d'approvisionnement en terres rares, permettant à des entreprises comme American Axle & Manufacturing de sécuriser 20 milliards USD de revenus sur la durée de vie jusqu'en 2030, dont 50% liés à l'électrification[1]"AAM Announces Successful Syndication Financing and Amendment to Credit Agreement,"aam.com.. Cependant, le récent « Grand Beau Projet de Loi » menace de mettre fin au crédit pour véhicule propre de 7 500 USD d'ici septembre 2025, ce qui pourrait réduire les ventes de véhicules électriques de 42% et créer une pression en aval sur la demande d'essieux électriques. Le calendrier de réduction progressive du crédit jusqu'en 2033 crée une fenêtre étroite pour que les fabricants établissent des structures de coûts compétitives avant l'expiration des subventions. Des entreprises comme BorgWarner, qui enregistrent une augmentation de 47% d'une année sur l'autre des ventes de produits électriques pour véhicules légers, démontrent comment l'optimisation des crédits fiscaux stimule les investissements en capacité à court terme.

Démarche des Équipementiers pour Éliminer la Volatilité des Prix des Terres Rares

Les constructeurs automobiles font face à des vulnérabilités critiques de la chaîne d'approvisionnement, car les restrictions à l'exportation de la Chine sur les métaux de terres rares lourdes créent une volatilité des prix pouvant varier de 30 à 40% sur des périodes trimestrielles, forçant des pivots stratégiques vers des architectures sans aimant. L'initiative de la chaîne d'approvisionnement mine-à-aimant du Département de la Défense, investissant plus de 439 millions USD depuis 2020, reflète des préoccupations similaires concernant les dépendances aux terres rares qui s'étendent au-delà des applications militaires vers l'électrification des véhicules commerciaux. Le développement du moteur I2SM de ZF Friedrichshafen, atteignant 96% d'efficacité sans matériaux de terres rares, démontre comment les équipementiers peuvent maintenir les performances tout en éliminant les risques de la chaîne d'approvisionnement[2] Glenn Zorpette, "German EV Motor Could Break Supply-Chain Deadlock," IEE, spectrum.ieee.org.. Les demandes de brevets de General Motors pour des moteurs à flux axial signalent un mouvement industriel plus large vers des architectures magnétiques alternatives réduisant la teneur en terres rares jusqu'à 80%. La volatilité s'étend au-delà des prix jusqu'à la disponibilité, l'oxyde de dysprosium devenant de plus en plus critique pour les applications de moteurs à haute température tout en étant soumis à des quotas d'exportation pouvant changer sans préavis. Les plans annoncés de Tesla pour des unités d'entraînement sans terres rares représentent l'engagement le plus significatif d'un équipementier envers les technologies sans aimant, pouvant potentiellement catalyser l'adoption à l'échelle de l'industrie en démontrant la viabilité commerciale à grande échelle.

Gains Rapides de Densité de Couple dans les Conceptions de MSEE et MRV

Les Moteurs Synchrones à Excitation Externe et les Moteurs à Réluctance Variable atteignent des améliorations révolutionnaires de densité de couple grâce à des topologies de rotor avancées et à l'optimisation électromagnétique, avec des conceptions récentes atteignant des densités de puissance supérieures à 5 kW/kg contre 3 à 4 kW/kg dans les configurations traditionnelles. Les recherches de l'IEEE démontrent que les conceptions de MSEE avec un contrôle optimisé de minimisation des pertes par effet Joule peuvent atteindre des niveaux d'efficacité à 2 à 3 points de pourcentage des moteurs à aimants permanents intérieurs tout en éliminant les dépendances aux terres rares. Le développement de configurations hybrides MRV à noyau en C connecté montre des améliorations de densité de couple de 18,14% par rapport aux conceptions conventionnelles, avec une validation expérimentale confirmant une efficacité de 94,86% lors des tests de prototypes. Les innovations des moteurs à réluctance variable se concentrent sur la réduction des ondulations de couple, avec des méthodes de contrôle direct instantané du couple atteignant une réduction des ondulations de plus de 30% tout en maintenant l'efficacité. La gestion thermique avancée par des systèmes de refroidissement par pulvérisation d'huile permet un fonctionnement à plus haute densité de puissance en maintenant des températures optimales lors de la fourniture de couple de pointe, avec des configurations à buses multiples atteignant des améliorations de performance de 20,3% par rapport au refroidissement traditionnel par chemise d'eau. Les gains de densité de couple créent de nouvelles possibilités d'application dans les segments de véhicules commerciaux où les contraintes de poids et d'espace favorisaient auparavant les solutions à aimants permanents.

Financement de la R&D du Département de l'Énergie pour les Moteurs au-Delà des Aimants à Terres Rares

L'initiative Au-Delà des Aimants à Terres Rares du Département de l'Énergie représente un engagement de 88 millions USD pour développer des technologies de moteurs alternatives, en se concentrant explicitement sur les aimants permanents au nitrure de fer et les conceptions avancées de moteurs à réluctance qui égalent ou dépassent les performances des moteurs à terres rares. L'annonce de financement 2025 du Bureau des Technologies des Véhicules cible les batteries à durée de vie ultra-longue et les technologies thermiques pour les véhicules à zéro émission, créant des synergies avec le développement de moteurs sans aimant grâce à l'optimisation intégrée du groupe motopropulseur. Les sélections de financement de l'Accélérateur de Matériaux Critiques comprennent le développement par CorePower Magnetics de moteurs à flux axial sans éléments de terres rares utilisant des aimants doux nanocristallins, avec 4 millions USD de soutien fédéral pour le développement de prototypes. L'investissement de 5,5 millions USD de l'Administration Biden-Harris dans CorePower Magnetics cible le développement de moteurs électriques sans terres rares, démontrant l'engagement fédéral envers l'indépendance de la chaîne d'approvisionnement. Les partenariats de recherche avec le Laboratoire National d'Oak Ridge et le Laboratoire National des Énergies Renouvelables se concentrent sur les conceptions sans aimants permanents et l'amélioration de la gestion thermique, avec des objectifs de réduction de 50% des coûts des moteurs d'ici 2030[3]"Electric Motors Research and Development," US Department of Energy, .energy.gov.. Le calendrier de financement s'étend jusqu'en 2027, fournissant un soutien soutenu pour les phases de maturation technologique et de démonstration commerciale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~)% d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Écart d'Efficacité par rapport aux Derniers Moteurs à Aimants Permanents Intérieurs | -2.4% | États-Unis | Moyen terme (2-4 ans) |

| CAPEX Élevé de Reconversion Initiale pour les Fournisseurs de Rang 1 | -1.8% | États-Unis | Court terme (≤ 2 ans) |

| Limites de Dissipation de Chaleur du Rotor dans les MRV à Haute Puissance | -1.5% | États-Unis | Moyen terme (2-4 ans) |

| Base d'Approvisionnement Nationale Limitée en Laminage de Précision | -1.2% | États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écart d'Efficacité par rapport aux Derniers Moteurs à Aimants Permanents Intérieurs

Les systèmes d'essieu électrique sans aimant fonctionnent généralement à une efficacité de 92 à 94% contre 96 à 98% pour les derniers moteurs à aimants permanents intérieurs, créant une pénalité de performance de 2 à 4 points de pourcentage qui impacte directement l'autonomie du véhicule et la consommation d'énergie. Cet écart d'efficacité devient particulièrement prononcé dans les applications à grande vitesse où les pertes électromagnétiques dans les conceptions à base de réluctance augmentent de façon quadratique avec la vitesse de rotation, limitant leur efficacité dans les scénarios de conduite sur autoroute. L'analyse thermique avancée révèle que les moteurs à induction subissent un échauffement plus important par rapport aux MRV et aux moteurs à aimants permanents intérieurs lors d'un fonctionnement continu, nécessitant des systèmes de refroidissement plus sophistiqués qui ajoutent du poids et de la complexité. Cependant, les innovations récentes en matière de refroidissement par pulvérisation d'huile et de gestion thermique réduisent cet écart, avec des systèmes de refroidissement par pulvérisation combinés atteignant une efficacité de 96,84% en laboratoire. La pénalité d'efficacité se traduit par une réduction d'environ 8 à 12% de l'autonomie de conduite pour une capacité de batterie équivalente, créant des défis d'acceptation par les consommateurs que les équipementiers doivent relever par des batteries plus grandes ou une aérodynamique améliorée. Des entreprises comme Magna International relèvent ce défi grâce à des architectures 800 volts et des techniques de refroidissement avancées, atteignant 93% d'efficacité dans leurs derniers moteurs d'entraînement électrique tout en réduisant l'utilisation de matériaux de terres rares de 5%.

CAPEX Élevé de Reconversion Initiale pour les Fournisseurs de Rang 1

Les fournisseurs automobiles traditionnels font face à des exigences substantielles en matière de dépenses d'investissement allant de 200 à 400 millions USD par installation pour passer de la production de moteurs à aimants permanents aux architectures sans aimant, créant des barrières financières qui contraignent les taux d'entrée sur le marché et d'expansion. Dana Incorporated a annoncé 300 millions USD d'économies de réduction des coûts, soulignant l'ampleur de la restructuration opérationnelle requise pour un positionnement concurrentiel dans les technologies sans aimant. Le défi de reconversion s'étend au-delà des équipements de fabrication, incluant des installations de test spécialisées pour la compatibilité électromagnétique et la validation thermique, le traitement de laminage de précision nécessitant des investissements dans des technologies avancées d'emboutissage et d'assemblage. L'investissement de 230 millions USD de Schaeffler dans l'installation de Dover, Ohio, démontre l'ampleur de l'engagement en capital nécessaire pour une production compétitive d'essieux électriques sans aimant, avec 650 nouveaux emplois et des équipements spécialisés pour la fabrication d'essieux de poutre électriques. Les fournisseurs de rang 1 plus petits font face à des défis particuliers pour obtenir des financements pour ces investissements, beaucoup optant pour des coentreprises ou des accords de licence plutôt que pour un développement indépendant. L'intensité capitalistique crée une pression de consolidation au sein de la base d'approvisionnement, favorisant les fournisseurs plus importants avec des bilans plus solides et des relations établies avec les équipementiers, réduisant potentiellement la diversité concurrentielle à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Moteur : Échelle de l'Induction vs. Dynamisme des MSEE

Grâce à une base de fournisseurs étendue et à une construction robuste, les machines à induction ont détenu 44,56% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024. Cette domination persiste dans les fourgonnettes commerciales, où le coût total de possession prime sur l'efficacité absolue. La taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis a enregistré un CAGR de 19,42% pour les MSEE jusqu'en 2030, les équipementiers exploitant l'excitation sans balais et la haute densité de couple. Les moteurs à réluctance variable restent une technologie de niche mais gagnent du terrain grâce à des techniques avancées de contrôle des ondulations de couple qui améliorent significativement les performances.

L'augmentation des subventions gouvernementales et des investissements dans la défense oriente les ressources vers des projets d'optimisation des bobines MSEE, permettant des conceptions plus compactes et plus efficaces. Les solutions de moteurs synchrones à excitation par induction ont démontré une forte viabilité commerciale pour les véhicules électriques haut de gamme, offrant une haute efficacité sans balais. En conséquence, le marché américain des systèmes d'essieu électrique sans aimant réalloue de plus en plus les budgets de R&D vers les plateformes MSEE, qui offrent une indépendance vis-à-vis des terres rares sans compromis significatif sur l'efficacité.

Par Type d'Entraînement : Les Plateformes Entièrement Électriques Dominent

Les architectures entièrement électriques ont contribué à 61,28% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024, se développant à un CAGR de 24,07% à mesure que les prix des batteries baissent et que les onduleurs 800 V améliorent l'efficacité du cycle de conduite. Les équipementiers préfèrent les configurations sans aimant dans les fourgonnettes de livraison du dernier kilomètre avec des cycles de récupération d'énergie intenses, et l'échauffement du moteur est gérable. Les entraînements hybrides et hybrides rechargeables sont collectivement en retrait mais persistent dans les camions utilitaires lourds où les contraintes de masse des batteries restent critiques.

Les principaux fournisseurs, dont American Axle & Manufacturing et la division Meritor de Cummins, développent leurs capacités en réponse à une forte augmentation des achats d'essieux entièrement électriques. Ce changement est largement motivé par les incitations fiscales favorisant le contenu national. Les essieux électriques à induction refroidis par pulvérisation, connus pour leur efficacité robuste et leur durabilité, sont idéaux pour les applications exigeantes, telles que les itinéraires à longues pentes. À mesure que l'infrastructure du réseau électrique national progresse, le marché américain des systèmes d'essieu électrique sans aimant investit de plus en plus dans des plateformes à batterie pure.

Par Configuration d'Essieu Électrique : L'Intégration Prend de l'Élan

Les essieux électriques intégrés détenaient une part de 48,13% de la taille du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024. Ils afficheront un CAGR de 22,14% jusqu'en 2030, les fournisseurs fusionnant moteur, boîte de vitesses et onduleur pour réduire l'encombrement et simplifier le refroidissement. Les boîtiers unifiés permettent la communalité d'huile pour les engrenages et les stators, réduisant les gradients thermiques qui affectaient les premiers prototypes à induction. Les configurations à essieu simple prévalent dans les crossovers d'entrée de gamme, tandis que les systèmes à traction intégrale à double moteur ciblent les véhicules électriques de performance mais font encore face à des obstacles de coûts en l'absence d'économies d'échelle.

L'EVSys800 de ZF illustre le pivot de l'industrie vers des systèmes d'essieu électrique sophistiqués. Il se distingue par des opérations haute tension, des bobinages tressés et des boucles de refroidissement à huile intégrées, le tout réalisé sans aimants à terres rares. Pendant ce temps, Magna pousse encore plus loin en incorporant des circuits intégrés de contrôle directement dans l'essieu électrique. Cette démarche simplifie non seulement le câblage, mais renforce également la fiabilité. Ces avancées d'ingénierie propulsent la transition du marché américain vers des assemblages d'essieux électriques entièrement intégrés et sans aimant, promettant des économies de coûts et des performances thermiques supérieures.

Par Type de Véhicule : La Domination des SUV Se Poursuit

Les SUV et MUV ont livré 32,21% de la part du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en 2024, progressant à un CAGR de 18,03% à mesure que les acheteurs se tournent vers des véhicules électriques à batterie plus grands offrant plus d'espace pour les chemises de refroidissement. La tolérance au poids dans ce segment atténue la pénalité de densité d'énergie des moteurs sans aimant, permettant aux équipementiers de prioriser des chaînes d'approvisionnement sécurisées. Les berlines particulières restent sensibles aux prix, orientant les décisions vers les machines à induction où les couvertures sur le prix du cuivre contrebalancent l'incertitude tarifaire.

Les fourgonnettes commerciales et les bus spécifient de plus en plus des entraînements à réluctance variable, grâce à leur faible entretien et à leur fonctionnement tolérant aux pannes, ce qui est précieux pour la disponibilité des flottes. Le groupe motopropulseur électrique de démonstration de Cummins a enregistré 400 000 miles sur un itinéraire de livraison de colis avec moins de 1% de perte de disponibilité. Par conséquent, le marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis enregistre une forte demande des SUV de style de vie et des applications de flotte à cycle d'utilisation élevé.

Analyse Géographique

Les incitations fédérales positionnent les États-Unis comme le centre de demande incontesté pour les essieux électriques sans aimant jusqu'en 2030. La Section 45X rembourse jusqu'à 35 USD par kilowattheure de composants éligibles, orientant les chaînes d'approvisionnement mondiales vers l'assemblage final aux États-Unis. Les mandats de défense injectent en outre 439 millions USD de R&D dirigée pour garantir l'indépendance vis-à-vis des terres rares dans les flottes tactiques. Ces leviers ancrent le marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis en avance sur les corridors de fabrication canadiens et mexicains.

Des clusters industriels régionaux émergent le long du corridor Midwest-Sud, associant des aciéries d'acier électrique à grains non orientés en Arkansas avec des usines de bobinage et d'onduleurs en Ohio et au Michigan. L'aciérie Big River de U.S. Steel a doublé sa production de brames d'acier à grains non orientés en 2025, réduisant les délais de livraison de laminage de 40%. Les droits de douane sur le cuivre augmentent les coûts des intrants mais catalysent de nouvelles capacités de fusion en Arizona, promettant une stabilité des coûts des bobines à long terme malgré la volatilité à court terme.

Cependant, le risque politique se profile : la suppression proposée en 2025 du crédit pour véhicule propre de 7 500 USD menace une baisse de 42% de l'adoption des véhicules électriques, ce qui se répercuterait sur la demande d'essieux électriques. Les fournisseurs se couvrent en développant des programmes d'exportation vers l'Europe et le Japon, où l'anxiété vis-à-vis des terres rares pousse également à l'adoption sans aimant mais sans soutien fiscal équivalent.

Paysage Concurrentiel

La fragmentation du marché prévaut car aucun fournisseur unique ne domine le marché. BorgWarner, Dana, American Axle & Manufacturing, Schaeffler et ZF constituent le groupe de tête, chacun investissant massivement chaque année dans la reconversion.

Les mouvements stratégiques mettent en lumière l'intégration verticale. Schaeffler a fusionné avec Vitesco Technologies pour mutualiser l'électronique de puissance, tandis que Cummins a finalisé l'acquisition de Meritor, consolidant l'expertise en onduleurs captifs et en freinage électronique. Les start-ups ajoutent une pression disruptive : Niron Magnetics développe des aimants au nitrure de fer pour les petits moteurs, tandis que Conifer a levé 20 millions USD pour des groupes motopropulseurs électriques agnostiques aux aimants.

Les publications de brevets ont fortement augmenté d'une année sur l'autre, centrées sur la topologie des rotors et les canaux de stator refroidis par pulvérisation. Le risque de contentieux reste faible car la collaboration académique ouverte via les contrats du Département de l'Énergie favorise les licences croisées. Par conséquent, le marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis présente une concentration intermédiaire mais un fort renouvellement technologique, récompensant les acteurs capables d'accélérer les gains de conception avec la conformité au contenu national.

Leaders du Secteur des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis

BorgWarner

ZF Friedrichshafen

American Axle & Manufacturing

Magna International

Dana Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Ricardo a achevé le développement du prototype Alumotor, un moteur de propulsion électrique sans terres rares et sans cuivre qui atteint une puissance de 214 kW avec plus de 92% d'efficacité grâce à des bobinages en épingle à cheveux en aluminium et à une technologie de refroidissement à l'huile. Le projet financé par Innovate UK répond aux impacts environnementaux des matières premières critiques tout en démontrant la scalabilité pour les applications de véhicules utilitaires légers.

- Janvier 2025 : Niron Magnetics a présenté des aimants Clean Earth fabriqués à partir de nitrure de fer, atteignant 2,4 teslas de force magnétique, surpassant les aimants au néodyme tout en produisant 80% moins d'émissions de CO2 et en réduisant la consommation d'eau. L'entreprise est en transition vers une production à l'échelle de la tonne, l'installation devant être opérationnelle d'ici 2026. Elle cible les applications de véhicules électriques et d'énergie éolienne avec des déchets de sel de fer domestiques et de l'azote issu d'énergies renouvelables.

Portée du Rapport sur le Marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis

| Moteurs Synchrones à Excitation Externe |

| Moteurs à Induction |

| Moteurs à Réluctance Variable |

| Entraînement Entièrement Électrique |

| Entraînement Hybride |

| Entraînement Hybride Rechargeable |

| Essieu Électrique Simple |

| Essieu Électrique Double |

| Essieu Électrique Intégré |

| Voitures Particulières | Citadines |

| Berlines | |

| SUV et MUV | |

| Véhicules Commerciaux | Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds | |

| Bus et Autocars |

| Par Type de Moteur | Moteurs Synchrones à Excitation Externe | |

| Moteurs à Induction | ||

| Moteurs à Réluctance Variable | ||

| Par Type d'Entraînement | Entraînement Entièrement Électrique | |

| Entraînement Hybride | ||

| Entraînement Hybride Rechargeable | ||

| Par Configuration d'Essieu Électrique | Essieu Électrique Simple | |

| Essieu Électrique Double | ||

| Essieu Électrique Intégré | ||

| Par Type de Véhicule | Voitures Particulières | Citadines |

| Berlines | ||

| SUV et MUV | ||

| Véhicules Commerciaux | Véhicules Utilitaires Légers | |

| Véhicules Utilitaires Moyens et Lourds | ||

| Bus et Autocars | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Systèmes d'Essieu Électrique Sans Aimant aux États-Unis ?

Le marché est évalué à 1,27 milliard USD en 2025.

À quelle vitesse la demande d'essieux électriques sans aimant croît-elle ?

Le chiffre d'affaires du marché devrait augmenter à un CAGR de 14,76% pour atteindre 2,51 milliards USD d'ici 2030.

Quel type de moteur domine les ventes aujourd'hui ?

Les moteurs à induction détiennent 44,56% de part de marché grâce à des chaînes d'approvisionnement matures et à des coûts faibles.

Pourquoi les équipementiers s'éloignent-ils des aimants à terres rares ?

La volatilité des prix, les restrictions à l'exportation et les crédits de la Section 45X rendent les conceptions sans aimant plus résilientes et financièrement attractives.

Quels soutiens politiques existent pour la production américaine ?

Les crédits à la production de la Section 45X de la Loi sur la Réduction de l'Inflation remboursent le contenu national et sont valables jusqu'en 2033.

Quel segment de véhicule affiche le taux d'adoption le plus élevé ?

Les SUV et MUV représentent environ un tiers de la demande de 2024 et croissent à un CAGR de 18,03%.

Dernière mise à jour de la page le: