Taille et part de marché du polystyrène extrudé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.27 Millions de tonnes |

| Volume du Marché (2031) | 1.61 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polystyrène extrudé par Mordor Intelligence

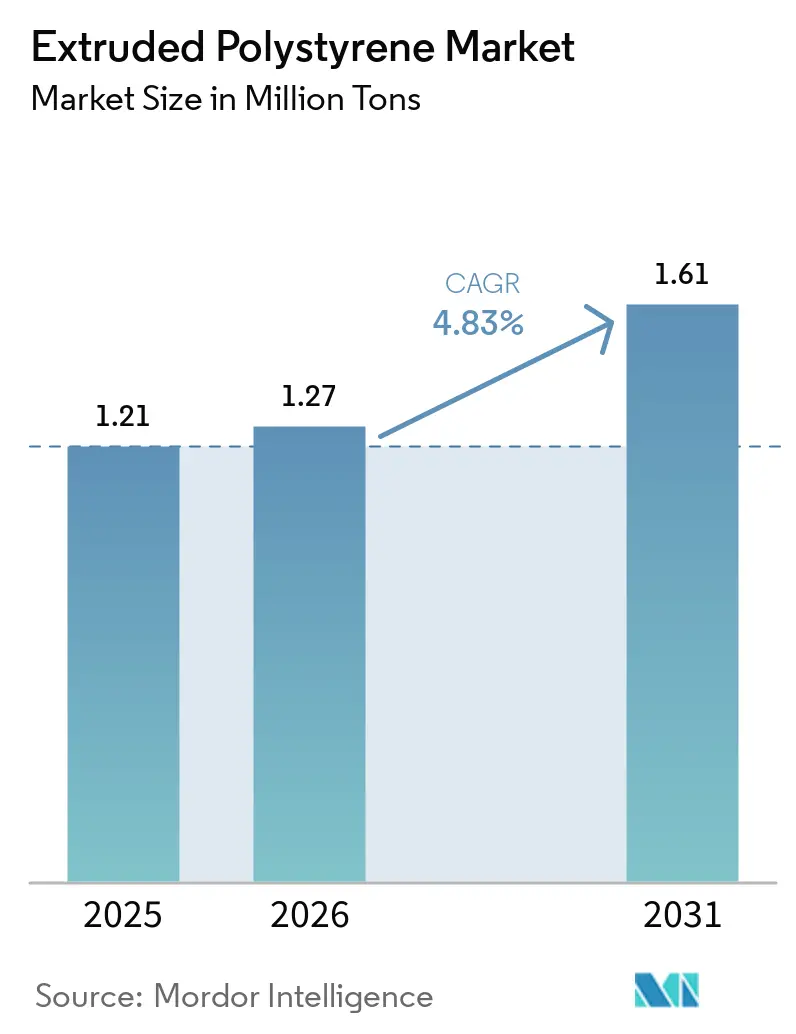

La taille du marché du polystyrène extrudé devrait progresser de 1,21 million de tonnes en 2025 et 1,27 million de tonnes en 2026 pour atteindre 1,61 million de tonnes d'ici 2031, enregistrant un CAGR de 4,83 % entre 2026 et 2031. Le resserrement rapide des réglementations sur la performance énergétique des bâtiments, la forte hausse des prix du carbone et un essor synchronisé de l'entreposage frigorifique font progresser la demande au-delà du rythme sous-jacent de l'activité de construction. Les obligations de rénovation dans l'Union européenne, en Amérique du Nord et dans certaines parties de l'Asie considèrent désormais l'isolation thermique comme une exigence légale plutôt qu'une amélioration discrétionnaire, ramenant la période de retour sur investissement des rénovations en polystyrène extrudé (XPS) à moins de trois ans dans les climats froids. Parallèlement, le prix du carbone a atteint en moyenne 64,74 EUR par t CO₂ en 2024, augmentant les économies sur le coût global pour les propriétaires et plaçant les investissements en performance énergétique en tête des listes d'allocation de capital. Enfin, les expansions à grande échelle des opérateurs mondiaux d'entreposage frigorifique ouvrent des niches premium pour les sections de tuyaux en polystyrène extrudé (XPS) à haute résistance à la compression capables de supporter des conditions d'exploitation à –30 °C.

Principaux enseignements du rapport

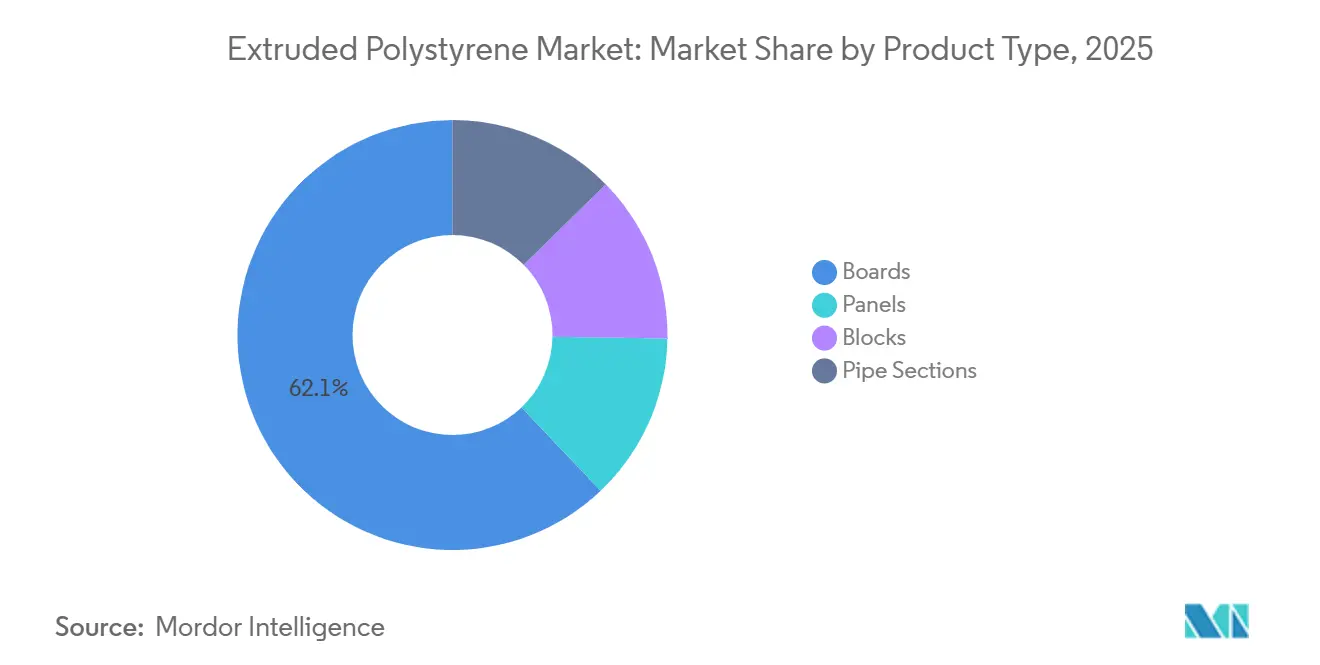

- Par type de produit, les plaques ont capté 62,11 % de la part de marché du polystyrène extrudé en 2025, et les panneaux devraient progresser à un CAGR de 4,89 % au cours de la période de prévision (2026-2031).

- Par application, l'isolation de toiture représentait 41,12 % de la taille du marché du polystyrène extrudé en 2025, tandis que l'isolation des murs devrait afficher le CAGR le plus rapide, à 4,99 %, au cours de la période de prévision (2026-2031).

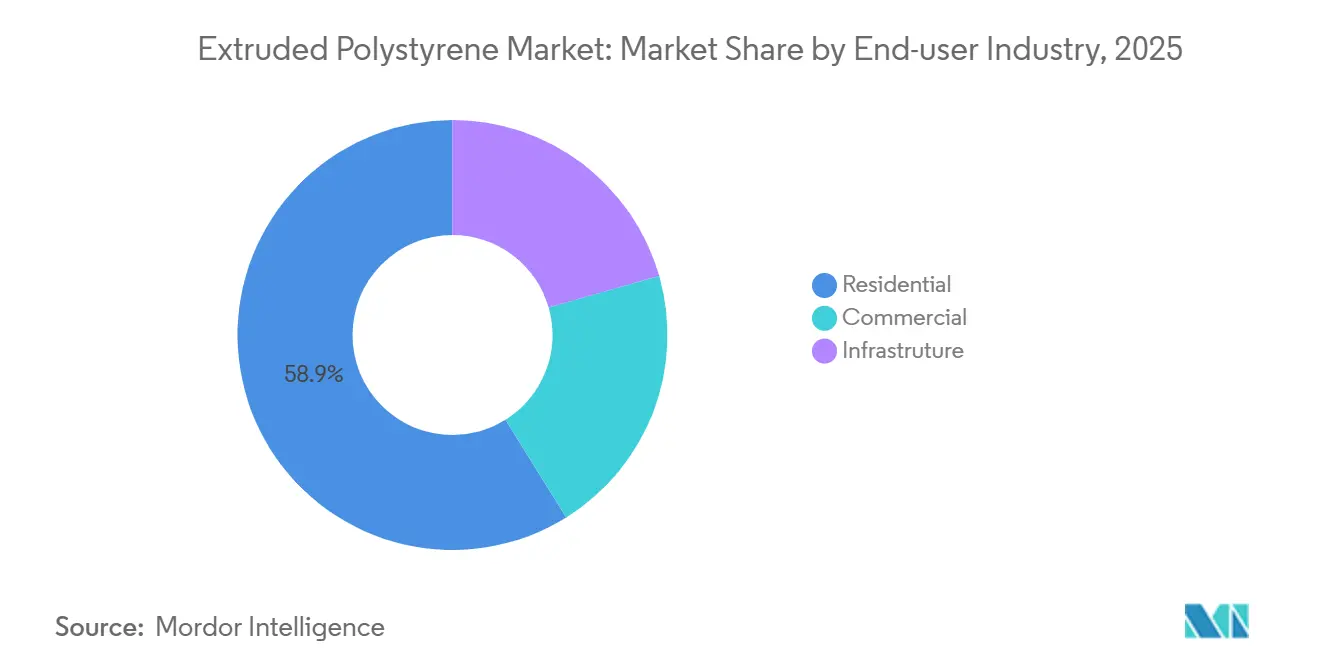

- Par secteur d'utilisation finale, le segment résidentiel détenait 58,87 % du volume du marché en 2025 et devrait progresser à un CAGR de 5,09 % au cours de la période de prévision (2026-2031).

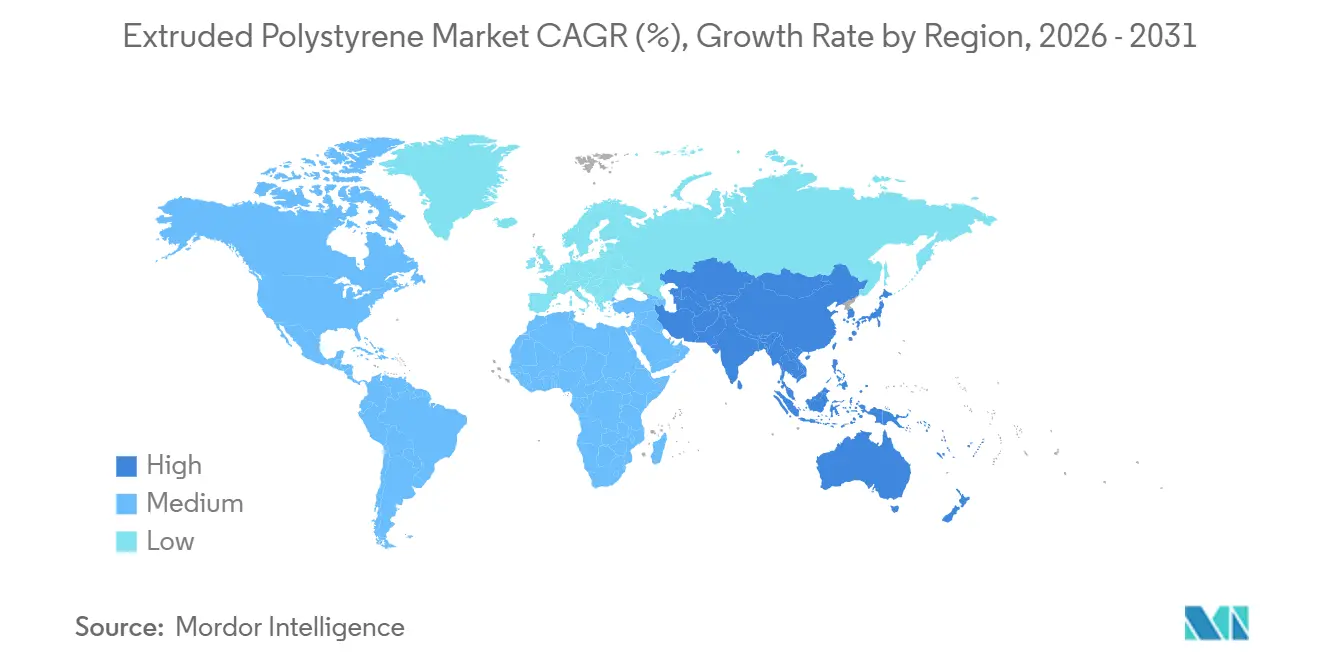

- Par géographie, l'Asie-Pacifique dominait avec une part de volume de 45,23 % en 2025 et devrait croître à un CAGR de 4,98 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polystyrène extrudé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et expansion des infrastructures | +1.2% | Cœur de l'Asie-Pacifique (Chine, Inde), débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Codes de construction stricts imposant l'isolation thermique | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor de l'entreposage frigorifique pour les produits biologiques et l'épicerie en ligne | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mécanismes de tarification du carbone améliorant le retour sur investissement de l'isolation | +0.9% | Europe (SEQE-UE), Californie, émergent au Canada | Moyen terme (2-4 ans) |

| Contrôle d'extrusion assisté par IA améliorant le débit et l'efficacité des coûts | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et expansion des infrastructures

La population urbaine de l'Asie-Pacifique a dépassé 55 % en 2025, la Chine ajoutant environ 15 millions de nouveaux résidents urbains chaque année et l'Inde budgétisant 1 400 milliards USD pour les infrastructures de villes intelligentes[1]Ministère du Logement et des Affaires urbaines, "Bilan de la Mission Villes intelligentes 2025," mohua.gov.in. Les deux pays exigent désormais une isolation thermique dans les zones climatiques enregistrant plus de 2 000 degrés-jours de chauffage ou de refroidissement, établissant un plancher sous la demande du marché du polystyrène extrudé. Au Moyen-Orient, un pipeline de construction de 1 200 milliards USD ancré par la Vision 2030 de l'Arabie saoudite et les projets hôteliers des Émirats arabes unis (EAU) intègre des critères d'efficacité énergétique dès la phase d'appel d'offres. Les tours résidentielles urbaines et les pôles de transport spécifient de plus en plus le polystyrène extrudé (XPS) pour les assemblages en sous-sol et en toiture, où une résistance à la compression supérieure à 300 kPa bloque la pression hydrostatique. Ces spécifications se traduisent par une demande récurrente pour le marché du polystyrène extrudé à mesure que les villes recherchent des certifications de bâtiments verts. Les extrudeurs locaux co-implantés près des vapocraqueurs de styrène en Chine, en Inde et dans le Golfe augmentent leurs capacités pour raccourcir les délais de livraison et se couvrir contre les fluctuations des matières premières.

Codes de construction stricts imposant l'isolation thermique

La directive 2024/1275 de l'UE (Union européenne) sur la performance énergétique des bâtiments oblige tous les nouveaux bâtiments à atteindre le statut zéro émission d'ici 2030 et impose aux rénovations d'améliorer les classements énergétiques d'au moins deux classes. Des mesures parallèles aux États-Unis, telles que la mise à jour 2024 des exigences de toiture fraîche du Titre 24, poussent les toitures commerciales vers des systèmes XPS-polyiso à réflectance solaire. La loi allemande amendée sur l'énergie des bâtiments (Gebäudeenergiegesetz) a fixé un plafond de coefficient de transmission thermique (valeur U) de 0,20 W/m²K pour les murs extérieurs, imposant de fait 120 à 150 mm de XPS sur les murs en maçonnerie. Ces codes augmentent les coûts de tests par des tiers et de déclarations environnementales de produits, éliminant les importateurs de petite taille. À mesure que davantage de juridictions adoptent les seuils de résistance thermique (valeur R) des normes ISO 29768 et ISO 29465, les produits conformes captent le segment à haute marge du marché du polystyrène extrudé.

Essor de l'entreposage frigorifique pour les produits biologiques et l'épicerie en ligne

Lineage Logistics a réservé 8 milliards USD pour ajouter 50 millions de pieds cubes d'espace à température contrôlée d'ici 2027, tandis qu'Americold s'est engagé à investir 1,5 milliard USD dans de nouveaux sites dans le Sud-Est des États-Unis et en Asie-Pacifique. La pénétration de l'épicerie en ligne pourrait atteindre 10 % du total des ventes d'épicerie d'ici 2026, entraînant une vague de centres de distribution régionaux nécessitant des murs de surgélation certifiés à –30 °C. La norme PQS de l'Organisation mondiale de la santé exige une isolation avec une conductivité thermique inférieure à 0,030 W/mK, un seuil que le XPS atteint sans le risque d'absorption d'humidité des alternatives fibreuses[2]Organisation mondiale de la santé, "Normes de performance PQS pour la chaîne du froid des vaccins," who.int. Ces investissements dans les entrepôts constituent une niche premium au sein du marché plus large du polystyrène extrudé, avec des sections de tuyaux et des plaques de périmètre dont le prix est 15 à 20 % supérieur au XPS standard. Les entrepreneurs préfèrent le XPS pour sa stabilité dimensionnelle sous les cycles thermiques, ce qui réduit les coûts de maintenance sur des durées de vie d'actifs de plusieurs décennies.

Mécanismes de tarification du carbone améliorant le retour sur investissement de l'isolation

Les permis du SEQE-UE (Système d'échange de quotas d'émission de l'Union européenne) ont atteint en moyenne 64,74 EUR par t CO₂ en 2024, ramenant le retour sur investissement de 100 mm d'isolation XPS en toiture dans le nord de l'Europe à environ 2,7 ans. Le prix du marché de plafonnement et d'échange de la Californie a atteint 35 USD par t CO₂, suffisant pour justifier une isolation continue pour les propriétaires commerciaux soumis aux audits du Titre 24. Une étude évaluée par des pairs en 2024 a calculé que 100 mm de XPS peuvent compenser 1,2 t CO₂ par an dans une maison en latitude moyenne, équivalant à 77 EUR de frais carbone évités. Le prix fédéral canadien atteindra 170 CAD (125 USD) d'ici 2030, renforçant une économie similaire. À mesure que les fonds immobiliers adoptent la divulgation carbone des portées 1 et 2 dans le cadre des nouvelles règles de durabilité des IFRS (Normes internationales d'information financière), l'isolation XPS devient un poste de gestion des risques plutôt qu'une dépense discrétionnaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix des matières premières (styrène) | -0.6% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions sur les agents gonflants HFC imposées par l'Amendement de Kigali | -0.4% | Mondial, échelonné par groupe de revenus | Moyen terme (2-4 ans) |

| Charges de recyclage liées à la Responsabilité élargie des producteurs (REP) | -0.3% | Europe, en expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des matières premières (styrène)

Les prix au comptant du styrène ont oscillé entre 1 150 USD par tonne en janvier 2024 et 1 520 USD en août avant de se détendre à 1 280 USD en décembre, soit une amplitude intra-annuelle de 32 %. Étant donné que les entrepreneurs fixent souvent les prix de l'isolation six à douze mois à l'avance, les pics soudains des matières premières compriment les marges opérationnelles sur l'ensemble du marché du polystyrène extrudé. Les petits producteurs asiatiques sans programmes de couverture ont réduit leur production lorsque le styrène a dépassé 1 600 USD, soulignant la vulnérabilité des acteurs non intégrés. Les ajouts de capacité prévus en Chine et au Moyen-Orient pourraient réduire la volatilité d'ici fin 2026, mais le risque géopolitique pesant sur le naphta demeure. L'intégration verticale ou les accords d'approvisionnement à long terme avec les fournisseurs de styrène émergent comme une stratégie défensive clé pour les fabricants de XPS établis.

Restrictions sur les agents gonflants HFC imposées par l'Amendement de Kigali et charges liées à la Responsabilité élargie des producteurs

L'Amendement de Kigali a imposé en janvier 2025 un passage à des agents gonflants avec un potentiel de réchauffement climatique inférieur à 150, poussant les fabricants vers le HFO-1234ze et le HFO-1336mzz. La règle 24 de la politique SNAP (Politique sur les nouvelles alternatives significatives) de l'Agence de protection de l'environnement des États-Unis (EPA) interdit le HFC-134a dans les nouvelles lignes XPS, et le règlement de l'UE sur les emballages et les déchets d'emballages 2025/40 ajoute 15 à 25 EUR par tonne en frais de Responsabilité élargie des producteurs. La conversion d'une seule ligne d'extrusion peut coûter entre 2 et 5 millions USD, un obstacle qui accélère la consolidation au sein du marché du polystyrène extrudé. Une compression des marges de 200 à 300 points de base est courante pendant la transition et favorise les acteurs capables de répartir les coûts de R&D (Recherche et Développement) et d'investissement sur plusieurs usines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plaques ancrent la base, les panneaux s'accélèrent

Les plaques représentaient 62,11 % des expéditions de 2025 et constituaient le plus grand bloc de la part de marché du polystyrène extrudé, en raison des assemblages de fondations en sous-sol et de toitures à faible pente qui exigent une résistance à la compression supérieure à 300 kPa. Les panneaux, cependant, devraient progresser à un CAGR de 4,89 % jusqu'en 2031, le rythme le plus rapide parmi les types de produits, car les systèmes de murs modulaires réduisent la main-d'œuvre sur site de 30 à 40 %. Les blocs et les sections de tuyaux commandent des primes de prix de 15 à 20 % pour des usages de niche tels que les toitures végétalisées et les lignes de congélateurs à –40 °C. La nouvelle norme EN 13164:2024 a renforcé les tests de tolérance dimensionnelle, donnant aux acteurs établis disposant de laboratoires internes un avantage durable en matière de conformité. Kingspan a révélé que les ventes de panneaux isolants ont augmenté de 12 % en 2024, dépassant la demande de plaques de quatre points de pourcentage.

L'adoption des panneaux reflète également une évolution plus large vers les façades finies en usine en Europe et au Japon, où les codes parasismiques et les pénuries de main-d'œuvre favorisent la construction hors site. Les amendements japonais à sa loi sur les normes de construction en 2024 ont accru la demande de panneaux à âme XPS dans les rénovations qui doivent maintenir les ajouts de charge permanente à un minimum. Pendant ce temps, les promoteurs du Golfe apprécient les panneaux à parements métalliques avec des âmes XPS pour les façades à haute albédo sur les projets hôteliers visant la certification LEED (Leadership in Energy and Environmental Design) Or. À mesure que les producteurs affinent la structure cellulaire pour travailler avec des agents gonflants HFO, les panneaux tirent parti de couches à âme plus mince et à valeur R plus élevée qui réduisent le poids d'expédition et améliorent l'ergonomie des installateurs sur l'ensemble du marché du polystyrène extrudé.

Par application : la toiture reste en tête, l'isolation des murs gagne en dynamisme

L'isolation de toiture représentait 41,12 % de la demande de 2025, reflétant les cycles de re-toiture et les règles de toiture fraîche du Département de l'énergie des États-Unis qui spécifient des assemblages d'au moins R-20 dans la plupart des zones climatiques. L'isolation des murs devrait progresser à un CAGR de 4,99 % au cours de la période de prévision (2026-2031), dépassant les autres applications car l'isolation continue élimine les ponts thermiques au niveau des montants en acier et des joints préfabriqués. Les usages en périmètre, au sol et en sous-sol représentaient 18 % du volume, la montée des nappes phréatiques dans le nord de l'Europe stimulant l'adoption du XPS pour la protection des fondations. Les obligations d'isolation continue en Allemagne et en France exigent 120 à 150 mm de XPS sur les murs en maçonnerie pour respecter un plafond de valeur U de 0,20 W/m²K. Les codes ajoutent de l'élan en harmonisant les tableaux de valeurs R dans les juridictions des États-Unis grâce au Code international de conservation de l'énergie 2024, simplifiant les commandes des entrepreneurs pour les acteurs du marché du polystyrène extrudé.

Le segment de la toiture continue de favoriser les composites XPS-polyiso qui associent une haute résistance à la compression à des surfaces à réflectance solaire. Les opérateurs de centres de données recherchent des assemblages de toiture avec une dérive thermique inférieure à 5 % sur 25 ans pour protéger les garanties de disponibilité, ce qui se traduit par un pouvoir de fixation des prix premium. Dans les systèmes de murs, les installateurs apprécient les panneaux XPS qui intègrent des canaux de drainage pour répondre aux nouvelles clauses de gestion de l'humidité du Code international du bâtiment 2025. La demande d'isolation de périmètre est la plus forte dans les pays nordiques, où les concepteurs doivent atténuer le soulèvement par le gel sans ajouter de coûteux circuits géothermiques, une dynamique qui ouvre des flux de revenus supplémentaires pour les producteurs de XPS.

Par secteur d'utilisation finale : le résidentiel en tête, le commercial apporte une valeur ajoutée spécialisée

La construction résidentielle a absorbé 58,87 % des expéditions de 2025, soutenue par les rénovations de maisons individuelles éligibles à un crédit d'impôt fédéral américain de 30 % jusqu'en 2032. Le segment devrait afficher un CAGR de 5,09 % au cours de la période de prévision (2026-2031) alors que l'Allemagne, la France et les États-Unis appliquent des pénalités pour les écarts de performance entre la consommation énergétique certifiée et réelle. Les bâtiments commerciaux ont capté un volume de marché substantiel, les centres de données et les entrepôts frigorifiques commandant des marges supérieures à la moyenne car les conceptions exigent couramment des murs XPS de 150 mm pour maintenir des environnements à –30 °C. Les applications d'infrastructure, l'isolation des bases routières, les tunnels ferroviaires et les tabliers d'aéroports verront leur part de marché croître grâce aux budgets de résilience climatique en Scandinavie et au Japon.

Les propriétaires dans le nord de l'Europe choisissent de plus en plus le XPS pour les rénovations de sous-sols où la résistance à l'humidité est critique, élargissant la taille du marché du polystyrène extrudé attachée aux circuits de bricolage. En comparaison, le segment commercial s'appuie sur des listes de fournisseurs préqualifiés, permettant aux acteurs établis de tirer parti d'accords-cadres pluriannuels. Les appels d'offres d'infrastructure regroupent souvent l'isolation avec des couches de drainage et des géotextiles, incitant les fabricants de XPS à s'associer avec des entreprises de génie civil. Bien que le volume d'infrastructure soit plus faible, les prix unitaires peuvent être 25 à 30 % supérieurs aux normes résidentielles, compensant les cycles de remplacement plus faibles et ouvrant la voie à des partenariats public-privé qui garantissent un approvisionnement garanti.

Analyse géographique

L'Asie-Pacifique représentait 45,23 % des expéditions de 2025, et la région suit un CAGR de 4,98 % jusqu'en 2031, la couverture des bâtiments verts en Chine ayant atteint 95 % des nouvelles constructions urbaines et l'Inde ayant accéléré ses dépenses en villes intelligentes. Les extrudeurs nationaux en Chine bénéficient d'avantages logistiques en matière de matières premières en se localisant près des vapocraqueurs de styrène côtiers, réduisant les délais de livraison pour les constructeurs locaux. Les règles d'efficacité mises à jour au Japon, qui abaissent les valeurs U admissibles des murs en dessous de 0,87 W/m²K, soutiennent la demande dans un parc immobilier en déclin, tandis que la loi coréenne sur la neutralité carbone pousse les bâtiments publics vers le statut zéro énergie et impose des âmes XPS pour les toitures inversées.

Le volume du marché nord-américain est alimenté par les incitations à la rénovation de la loi sur la réduction de l'inflation, un développement d'entreposage frigorifique de plusieurs milliards de dollars et des cycles persistants de re-toiture sur des actifs commerciaux vieillissants. L'expansion de la taille du marché du polystyrène extrudé est amplifiée par les mises à jour du Titre 24 en Californie et les exigences d'isolation continue prescriptive intégrées dans le Code international de conservation de l'énergie 2024. Les producteurs régionaux investissent dans le contrôle d'extrusion assisté par IA pour réduire les rebuts et défendre les marges contre la volatilité des prix de l'énergie, stabilisant ainsi l'approvisionnement aux entrepreneurs travaillant dans des délais serrés.

Le taux de croissance de l'Europe reste porteur malgré des bases de construction matures car la directive sur la performance énergétique des bâtiments oblige les taux de rénovation profonde à tripler d'ici 2030. Les coûts carbone du SEQE-UE et les frais de Responsabilité élargie des producteurs du règlement sur les déchets d'emballages mettent simultanément les marges sous pression, mais ils élèvent également les barrières pour les importations non conformes, protégeant de fait la capacité locale. En Amérique du Sud et au Moyen-Orient-Afrique, le programme brésilien Minha Casa Minha Vida et les mégaprojets de la Vision 2030 de l'Arabie saoudite soutiennent des pics localisés, notamment pour les sections de tuyaux dans les pôles d'exportation agricole réfrigérés et les panneaux de façade sur les tours hôtelières.

Paysage concurrentiel

Le marché du polystyrène extrudé est modérément consolidé. Les spécialistes régionaux, notamment TECHNONICOL et Synthos, grignotent des parts en Europe de l'Est en co-implantant des lignes d'extrusion près des pôles de styrène et en promettant des délais de livraison de 48 heures. Les fusions et acquisitions devraient s'accélérer à mesure que les frais de Responsabilité élargie des producteurs et les coûts de conversion des agents gonflants pèsent sur les usines de moins de 100 000 tonnes. Les fonds de capital-investissement s'intéressent aux actifs de niche dans l'isolation pour l'entreposage frigorifique à très basse température, pariant que la logistique des vaccins et l'épicerie en ligne resteront des moteurs de croissance séculaires.

Leaders du secteur du polystyrène extrudé

DuPont

Saint-Gobain

Owens Corning

BASF

Kingspan Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : BEWI a dévoilé des plans pour créer une nouvelle installation d'isolation en XPS (polystyrène extrudé) à Sastamala, en Finlande, avec un démarrage de la production prévu au premier trimestre 2027.

- Janvier 2025 : BASF a finalisé la cession de son activité d'isolation en polystyrène extrudé Styrodur à Karl Bachl Kunststoffverarbeitung GmbH & Co. KG, afin de concentrer son orientation stratégique sur la croissance du polystyrène expansible.

Portée du rapport mondial sur le marché du polystyrène extrudé

Le polystyrène extrudé (XPS) est un polymère thermoplastique connu pour sa structure à cellules fermées, offrant une résistance plus élevée et des performances mécaniques supérieures par rapport à son alternative proche, le polystyrène expansé (PSE). Bien que plus coûteux, le XPS est couramment utilisé comme isolation en mousse rigide dans les planchers, toitures, murs, plafonds et balcons résidentiels en raison de sa haute résistance à la compression et de son excellente résistance à l'humidité.

Le marché du polystyrène extrudé est segmenté par type de produit, application, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en plaques, panneaux, blocs et sections de tuyaux. Par application, le marché est segmenté en isolation de toiture, isolation des murs et autres (plancher, sous-sol, cavité et périmètre). Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial et infrastructure. Le rapport couvre également la taille du marché et les prévisions pour le polystyrène extrudé dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Plaques |

| Panneaux |

| Blocs |

| Sections de tuyaux |

| Isolation de toiture |

| Isolation des murs |

| Autres (plancher, sous-sol, cavité et périmètre) |

| Résidentiel |

| Commercial |

| Infrastructure |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Plaques | |

| Panneaux | ||

| Blocs | ||

| Sections de tuyaux | ||

| Par application | Isolation de toiture | |

| Isolation des murs | ||

| Autres (plancher, sous-sol, cavité et périmètre) | ||

| Par secteur d'utilisation finale | Résidentiel | |

| Commercial | ||

| Infrastructure | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de polystyrène extrudé d'ici 2031 ?

Le volume devrait atteindre 1,61 million de tonnes d'ici 2031, progressant à un CAGR de 4,83 % à partir de 2026.

Quelle application connaît la croissance la plus rapide dans l'isolation XPS ?

L'isolation des murs devrait enregistrer le CAGR le plus rapide, à 4,99 %, à mesure que les codes d'isolation continue se resserrent dans le monde entier.

Pourquoi les panneaux gagnent-ils des parts par rapport aux plaques XPS traditionnelles ?

Les panneaux préfabriqués réduisent la main-d'œuvre sur site jusqu'à 40 % et s'alignent sur les tendances de la construction modulaire, portant leur CAGR par type de produit à 4,89 %.

Comment les prix du carbone influencent-ils l'adoption de l'isolation XPS ?

Le SEQE-UE et d'autres mécanismes augmentent les économies de carbone évitées, raccourcissant le retour sur investissement des rénovations à moins de trois ans dans les climats froids, ce qui stimule les taux de prescription.

Quel est l'impact de l'Amendement de Kigali sur les producteurs de XPS ?

Il impose un passage à des agents gonflants à faible potentiel de réchauffement climatique, nécessitant entre 2 et 5 millions USD par ligne d'extrusion et augmentant les obstacles à la conformité pour les petites entreprises.

Dernière mise à jour de la page le: