Taille et Part du Marché du Polyisobutylène Hautement Réactif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.40 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyisobutylène Hautement Réactif par Mordor Intelligence

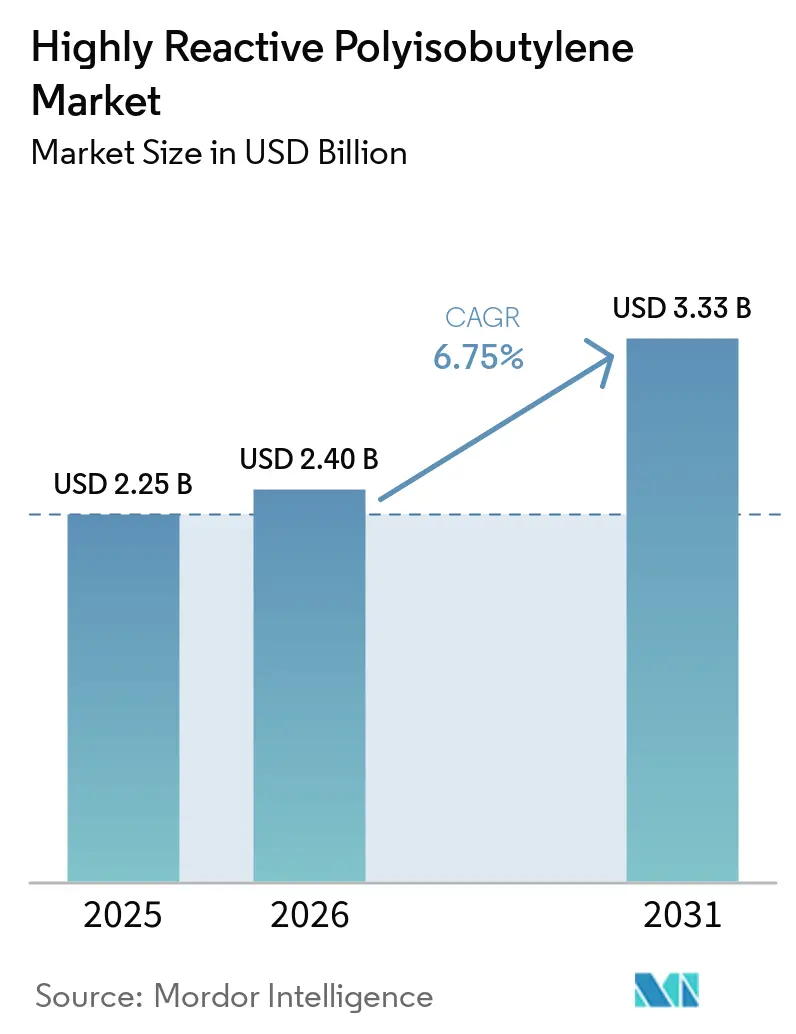

La taille du Marché du Polyisobutylène Hautement Réactif est projetée à 2,25 milliards USD en 2025, 2,40 milliards USD en 2026, et devrait atteindre 3,33 milliards USD d'ici 2031, avec un CAGR de 6,75 % de 2026 à 2031. Les acteurs du marché opèrent une transition des applications traditionnelles en caoutchouc butyle de commodité vers des usages spécialisés, notamment les dispersants pour lubrifiants, les détergents pour carburants et les composés d'étanchéité pour centres de données, qui bénéficient d'une réactivité vinylydène contrôlée. Cette évolution est portée par quatre facteurs clés : la croissance des véhicules électriques, qui utilisent de plus en plus des joints de batterie riches en polyisobutylène (PIB), des réglementations d'émissions plus strictes telles qu'Euro-7 et China VI, exigeant des chimies de détergents sans cendres, l'expansion des centres de données hyperscale, qui privilégient la résistance diélectrique du PIB, et une offre contrainte en isobutylène comme matière première, permettant aux producteurs intégrés de capitaliser sur des niches à haute marge. Bien que la dynamique concurrentielle reste modérée, l'autosuffisance régionale s'accroît grâce aux expansions de capacité en Chine et en Corée du Sud. Simultanément, les formulateurs en Amérique du Nord et en Europe sécurisent des accords pluriannuels pour les grades de poids moléculaire moyen.

Points Clés du Rapport

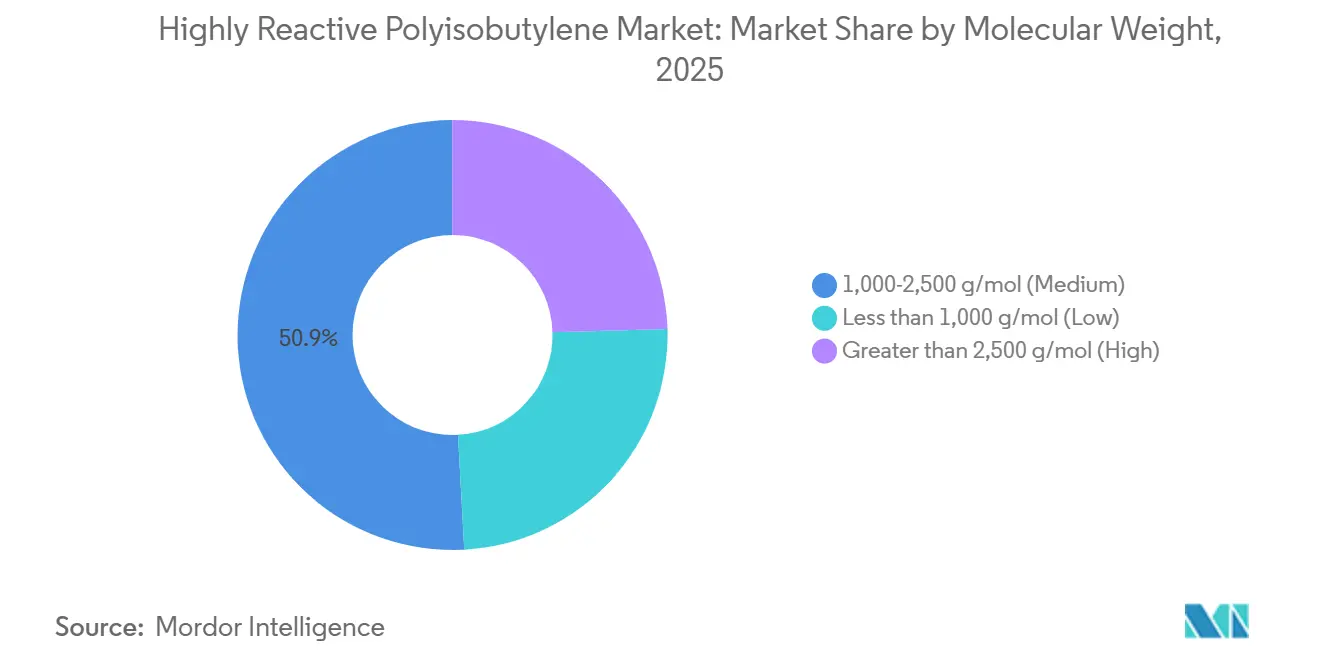

- Par poids moléculaire, les grades 1 000-2 500 g/mol (Moyen) ont capturé 50,87 % de la part du marché du polyisobutylène hautement réactif en 2025, tandis que les grades Supérieurs à 2 500 g/mol (Élevé) devraient se développer à un CAGR de 6,63 % jusqu'en 2031.

- Par application, les adhésifs ont représenté 37,02 % de la taille du marché du polyisobutylène hautement réactif en 2025 ; les détergents pour carburants sont prévus pour progresser à un CAGR de 6,89 % jusqu'en 2031.

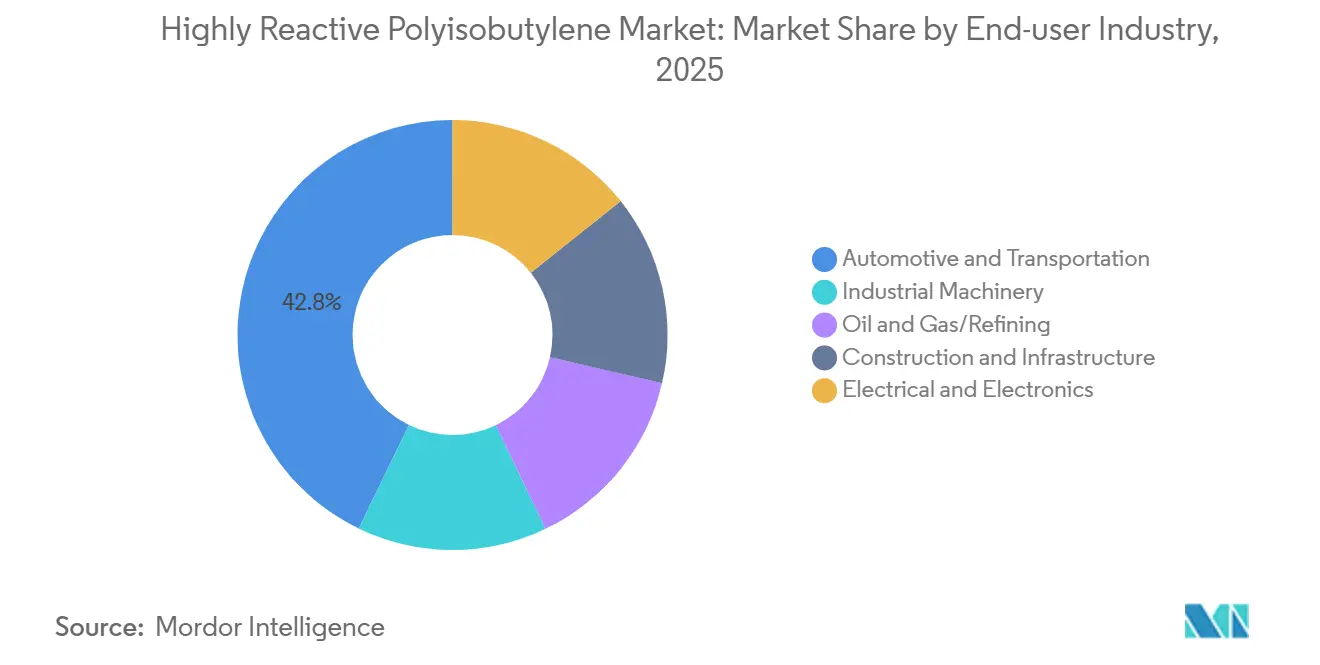

- Par industrie utilisatrice finale, l'automobile et le transport ont détenu une part de revenus de 42,82 % en 2025, tandis que l'électrique et l'électronique devrait afficher le CAGR le plus rapide de 7,07 % jusqu'en 2031.

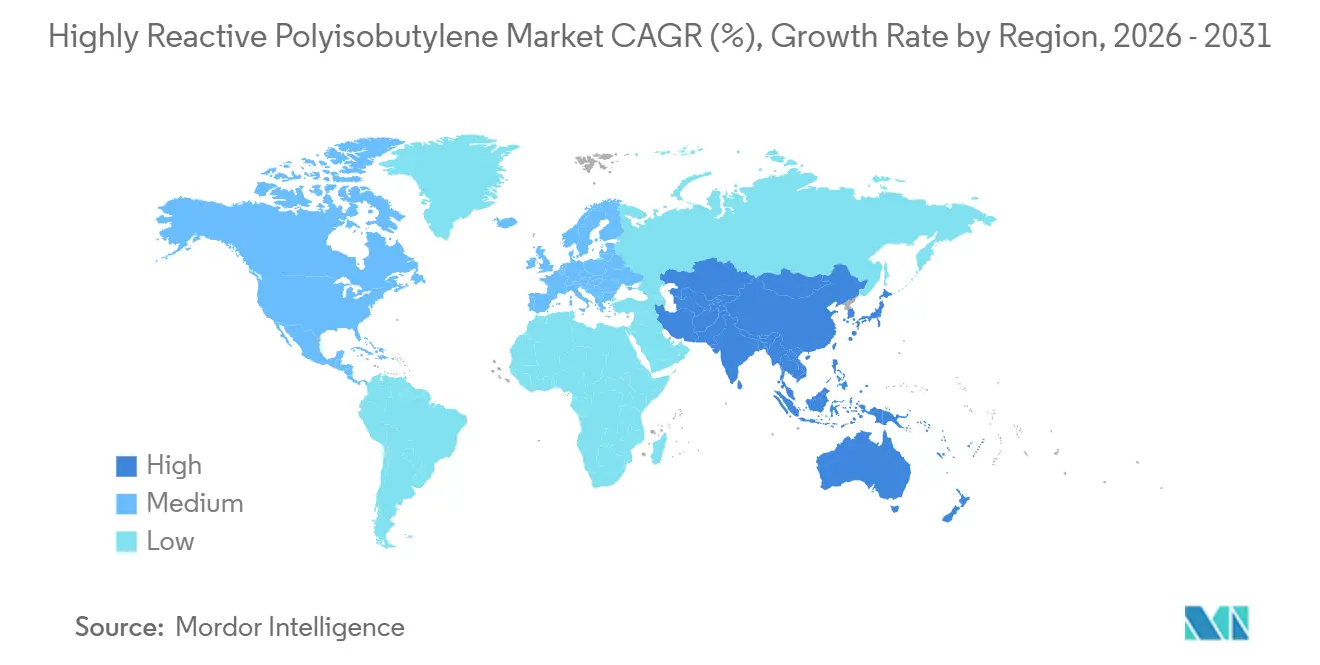

- Par géographie, l'Asie-Pacifique a représenté 47,03 % de la part du marché du polyisobutylène hautement réactif en 2024 et devrait croître à un CAGR de 7,32 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Polyisobutylène Hautement Réactif

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'additifs pour carburants et lubrifiants | +1.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse de la consommation d'adhésifs et de produits d'étanchéité dans l'assemblage de véhicules électriques | +1.5% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Accélération des ajouts de capacité en Asie-Pacifique | +1.2% | Chine, Corée du Sud, ASEAN ; flux d'exportation vers l'UE et le MEA | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des huiles moteur conformes aux normes low-SAPS et Euro-7 | +1.0% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Rôle émergent du HR-PIB comme liant dans les batteries à l'état solide | +0.6% | Japon, Corée du Sud, États-Unis (centres de R&D) ; commercialisation précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Commercialisation de la matière première isobutylène biosourcée | +0.4% | Europe (France, Allemagne), Amérique du Nord, projets pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Additifs pour Carburants et Lubrifiants

Selon une étude évaluée par des pairs en 2025 combinant la théorie de la fonctionnelle de la densité avec des essais moteur, les dispersants polyisobutényl succinimide (PIBSI), contenant 3,5 à 4,0 % d'azote, ont atteint une suppression de 98 % de la pré-allumage à basse vitesse et une réduction de 90 % des dépôts de turbocompresseur par rapport aux détergents métalliques. Lors des essais Mack T-11, les centres aminés des dispersants se sont ancrés à la suie, tandis que les queues hydrophobes de PIB ont empêché l'agglomération, maintenant la hausse de viscosité en dessous de 20 %. La Chine et l'Inde ont renforcé cette tendance en imposant des plafonds sur les cendres sulfatées à 0,5 % et le phosphore à 0,08 %, écartant effectivement l'utilisation du dialkyldithiophosphate de zinc.

Hausse de la Consommation d'Adhésifs et de Produits d'Étanchéité dans l'Assemblage de Véhicules Électriques

Pour prévenir l'infiltration d'humidité et contenir les gaz d'emballement thermique, les batteries de véhicules électriques utilisent 8 à 12 m de cordon butyle à base de PIB et 200 à 400 g de produit d'étanchéité thermofusible par unité. Le cordon LOCTITE RB EV 9740 de Henkel et le grade EV SEAL 500 de H.B. Fuller affichent une perméabilité à l'hélium inférieure à 10⁻¹⁰ cm³·cm/cm²·s·Pa et peuvent résister à des températures allant jusqu'à 150 °C, surpassant les homologues acryliques lors de tests de cyclage de 1 000 heures[1]Henkel AG, "LOCTITE RB EV 9740 Fiche de Données Techniques," Henkel, henkel.com. Avec l'assemblage mondial de véhicules électriques projeté à dépasser 20 millions d'unités d'ici 2030, cela se traduit par une demande supplémentaire en PIB allant jusqu'à 20 000 t/an.

Accélération des Ajouts de Capacité en Asie-Pacifique

Le complexe HR-PIB de Daelim à Yeosu, avec une capacité de 185 000 t/an, est le plus grand site unique au monde. En 2025, BASF a augmenté sa production à Ludwigshafen de 10 000 t/an pour répondre à la demande croissante de produits d'étanchéité pour centres de données en Europe. Entre 2024 et 2025, trois producteurs chinois ont collectivement ajouté environ 30 000 t/an de capacité à haute réactivité, ciblant des intermédiaires PIBSA compétitifs en termes de coûts pour les mélangeurs de lubrifiants en Inde et au Vietnam.

Rôle Émergent du HR-PIB comme Liant dans les Batteries à l'État Solide

Des recherches du Laboratoire National d'Oak Ridge ont révélé qu'un liant PIB d'un poids moléculaire de 1 270 kg/mol a amélioré la capacité de la cathode NMC811 de 44 % et assuré une rétention de 90 % sur 90 cycles. Cette performance a éclipsé celle du PVDF, qui est sujet à la fissuration lors des fluctuations de volume[2]Laboratoire National d'Oak Ridge, "Liant Polyisobutylène pour Batteries à l'État Solide," ORNL, ornl.gov. Les fabricants de cellules japonais et coréens testent des liants PIB dans des systèmes à électrolyte sulfure, avec une commercialisation anticipée après 2029. Si les cellules à l'état solide captent une part de 15 % du marché des véhicules électriques, cela pourrait entraîner une absorption de PIB de 8 000 t/an.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix de l'isobutylène | -0.9% | Mondial, aiguë chez les producteurs non intégrés (Amérique du Nord, Europe, Chine) | Court terme (≤ 2 ans) |

| Réglementations strictes sur les COV et l'empreinte carbone | -0.7% | Amérique du Nord (SCAQMD, CARB), Europe (REACH, limites nationales de COV) | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les produits d'étanchéité sans silicone dans la construction | -0.3% | Europe, Amérique du Nord, segments de construction verte | Moyen terme (2 à 4 ans) |

| CAPEX élevé pour les lignes de polymérisation BF₃ à ultra-basse température | -0.5% | Mondial, barrière à l'entrée pour les nouvelles capacités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix de l'Isobutylène

Au quatrième trimestre 2025, les prix de l'isobutylène ont atteint en moyenne 1 038 USD par tonne en Chine, contre 1 187 USD par tonne aux États-Unis, en raison des différences dans les taux de fonctionnement des raffineries. Exxon Mobil Corporation et INEOS AG ont utilisé leurs flux de Craquage Catalytique en Lit Fluidisé (FCC) captifs pour maintenir leurs marges bénéficiaires, tandis que les producteurs de Polyisobutylène (PIB) non intégrés, dépendants des achats d'isobutylène sur le marché libre, ont réduit leurs investissements dans de nouvelles installations en raison des pressions sur les marges.

Réglementations Strictes sur les COV et l'Empreinte Carbone

La Règle 1168 du District de Gestion de la Qualité de l'Air de la Côte Sud (SCAQMD) limite la teneur en composés organiques volatils (COV) des produits d'étanchéité à 50-250 grammes par litre (g/L). De plus, l'Annexe XVII du Règlement de l'Union Européenne (UE) sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) élimine progressivement les solvants à haute teneur en aromatiques, tels que le toluène et le xylène. Le passage à des systèmes PIB à 100 % de solides augmente les coûts des matières premières jusqu'à 25 % et affecte les taux d'adoption sur les marchés du Bricolage (DIY) sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Moléculaire : Les Grades Moyens Ancrent la Polyvalence à Double Usage

Les grades de poids moléculaire moyen ont représenté 50,87 % des revenus de 2025, s'établissant comme des contributeurs clés sur le marché du polyisobutylène réactif. Leur application dans les adhésifs sensibles à la pression et les dispersants d'anhydride succinique de polyisobutylène (PIBSA) assure une demande constante des secteurs de l'emballage et des lubrifiants. Les grades de poids moléculaire élevé (supérieurs à 2 500 g/mol) ont enregistré un taux de croissance annuel composé (CAGR) de 6,63 %, gagnant en adoption dans les liants de batteries et les composés de remplissage de câbles nécessitant des viscosités supérieures à 300 000 centistokes (cSt) à 100 °C.

Les fabricants de câbles d'Asie du Sud-Est identifient une résistance diélectrique supérieure à 20 kilovolts par millimètre (kV/mm) comme un facteur critique dans la transition de la gelée de pétrole vers des pâtes de remplissage enrichies en PIB, indiquant des perspectives de demande stables. En revanche, le PIB de faible poids moléculaire (inférieur à 1 000 g/mol) affiche une croissance plus lente en raison de l'économie de l'alkylat de raffinerie, qui détourne l'isobutylène vers le mélange d'essence lorsque les écarts d'indice d'octane s'élargissent, limitant la disponibilité de ce polymère de spécialité.

Par Application : Les Détergents pour Carburants Dépassent les Adhésifs grâce aux Mandats d'Émissions

Les adhésifs ont détenu une part de revenus significative de 37,02 % en 2025, tandis que des réglementations plus strictes sur les dépôts d'injecteurs ont positionné les détergents pour carburants comme le sous-segment à la croissance la plus rapide avec un CAGR de 6,89 %. Les taux de traitement dans l'essence de niveau 3 ont augmenté à 300-500 parties par million (ppm), stimulant la demande de PIB même si les volumes d'essence se stabilisent. Le PIB de poids moléculaire moyen, essentiel pour les formulations PIBSA répondant aux plafonds de cendres Euro-7, soutient la part de volume de 28 % absorbée par les dispersants pour lubrifiants. Les rubans d'étanchéité et les composés pour câbles, qui représentent ensemble environ 20 % de la consommation, bénéficient de la croissance liée aux investissements dans les infrastructures.

Par Industrie Utilisatrice Finale : L'Électrique Progresse grâce à l'Isolation des Centres de Données

Les secteurs de l'automobile et du transport ont détenu une part de 42,82 % des ventes de 2025, tandis que l'industrie électrique et électronique devrait croître à 7,07 % jusqu'en 2031, dépassant les autres segments. Les développeurs de centres de données préfèrent de plus en plus les membranes respirantes à base de PIB, qui gèrent efficacement la vapeur tout en assurant la résistance au feu. Avec l'expansion des campus hyperscale, une demande supplémentaire de PIB de 3 000 à 5 000 tonnes par an (t/an) est attendue d'ici 2028. Les secteurs des machines industrielles et du raffinage pétrolier et gazier maintiennent une part stable de 12 à 15 %, en accord avec les tendances mondiales de l'Indice des Directeurs d'Achats (PMI) et les cycles de dépenses d'investissement (CAPEX). Le secteur de la construction, détenant environ 10 % de part, fait face à des défis liés aux normes de conception sans silicone.

Analyse Géographique

L'Asie-Pacifique, représentant 47,03 % des revenus de 2025, croît à un taux de croissance annuel composé (CAGR) de 7,32 %. Cette croissance est soutenue par les efforts de la Chine vers l'autosuffisance en lubrifiants synthétiques et les efficiences de coûts réalisées sur le site de Daelim à Yeosu en Corée du Sud. D'ici 2031, la part de la région dans le marché du polyisobutylène hautement réactif devrait dépasser 50 %. Cette augmentation est portée par les mélangeurs régionaux qui augmentent les taux d'inclusion de polyisobutényl succinimide (PIBSI) dans les huiles pour voitures particulières afin de se conformer aux normes d'émissions China VI-B.

L'Amérique du Nord a représenté une part significative de la consommation mondiale, soutenue par des chaînes de valeur intégrées. Des entreprises telles que TPC Group, ExxonMobil et INEOS dirigent l'isobutylène issu du craquage catalytique en lit fluidisé (FCC) vers leurs installations de production propriétaires de polyisobutylène (PIB), d'anhydride succinique de polyisobutylène (PIBSA) et de détergents. En 2024, TPC Group a élargi sa capacité de diisobutylène de 27 %, se positionnant pour fournir des lubrifiants réfrigérants à faible potentiel de réchauffement climatique (PRC) conformément à l'Amendement de Kigali.

L'Europe a contribué grâce à des acteurs industriels clés. Les installations de BASF à Ludwigshafen et Anvers se concentrent sur les grades de poids moléculaire moyen, utilisés dans les formulations d'huiles moteur à faible teneur en cendres sulfatées, phosphore et soufre (low-SAPS) pour les flottes d'essai Euro-7. Bien que des limites strictes sur les composés organiques volatils (COV) aient réduit les volumes de produits d'étanchéité pour la construction, la demande de membranes respirantes dans les bâtiments à émissions nettes nulles a soutenu la consommation de polyisobutylène (PIB) de spécialité. L'Amérique du Sud et le Moyen-Orient-Afrique, représentant ensemble moins de 5 %, pourraient connaître une croissance suite au démarrage en 2027 du complexe pétrochimique Amiral en Arabie Saoudite d'une valeur de 11 milliards USD, qui intègre l'extraction d'isobutylène à la production de polymères de spécialité.

Paysage Concurrentiel

Le marché du polyisobutylène hautement réactif est modérément concentré. Les cinq premiers acteurs comprennent BASF, INEOS AG, TPC Group, Daelim Co., Ltd. et Lubrizol. Daelim dispose de la plus grande capacité de production sur un seul site, tandis que BASF, avec une présence stratégique sur plusieurs continents, réduit les risques logistiques. Ces entreprises gèrent les fluctuations des matières premières en utilisant l'isobutylène de Craquage Catalytique en Lit Fluidisé (FCC) captif. Les économies réalisées grâce à cette approche sont orientées vers des initiatives de recherche et développement (R&D), telles que les travaux de BASF sur les composés pour câbles à faible volatilité et les avancées d'ExxonMobil dans la modélisation des détergents pour améliorer les performances.

Les formulateurs spécialisés aux États-Unis et en Chine, notamment Shandong Orient Hongye, KZJ New Materials, RB Products et Janex, établissent des niches spécifiques. Leur objectif est de proposer des coupes de poids moléculaire personnalisées et des délais de livraison plus courts. La propriété intellectuelle est un facteur concurrentiel clé : la technologie brevetée de Polyisobutényl Succinimide (PIBSI) post-traité de Chevron Oronite limite les augmentations de viscosité dues à l'épaississement par la suie à moins de 20 %, surpassant les dispersants standard. Lubrizol prévoit d'améliorer la conception des additifs avec son introduction en 2025 de la modélisation par jumeau numérique et de techniques d'apprentissage automatique pour la géométrie des centres aminés, ce qui rationalisera les cycles et améliorera la différenciation des produits. Les fournisseurs ciblant le marché européen renforcent leurs accréditations en obtenant l'enregistrement au titre du Règlement sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH), la certification ISO 9001 et la conformité à la Règle 1168 du District de Gestion de la Qualité de l'Air de la Côte Sud (SCAQMD) pour accéder aux marchés premium restreints par les réglementations sur les Composés Organiques Volatils (COV).

Leaders de l'Industrie du Polyisobutylène Hautement Réactif

TPC Group

BASF

Lubrizol

INEOS AG

Daelim Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : Lubrizol a publié des recherches de modélisation multi-échelle expliquant les mécanismes de dispersion de la suie par le polyisobutényl succinimide (PIBSI), soulignant son rôle dans le développement d'additifs conformes à la norme Euro-7. L'étude relie ces mécanismes au polyisobutylène hautement réactif, qui est essentiel pour améliorer les performances des additifs dans la gestion efficace des niveaux de suie.

- Octobre 2024 : TPC Group a élargi sa capacité de production de diisobutylène (DIB) de 27 % au Texas pour soutenir la demande croissante de lubrifiants réfrigérants à faible potentiel de réchauffement climatique (PRC) dans le cadre de la réduction progressive de Kigali. Cette expansion devrait renforcer l'offre de polyisobutylène hautement réactif (HR-PIB), un composant clé dans la production de ces lubrifiants réfrigérants.

Périmètre du Rapport sur le Marché Mondial du Polyisobutylène Hautement Réactif

Le polyisobutylène hautement réactif est un polymère spécialisé contenant plus de 80 % de doubles liaisons terminales (groupes terminaux exo-oléfiniques), contrairement au Polyisobutylène (PIB) conventionnel, qui possède des doubles liaisons internes. Cette structure améliore sa réactivité, permettant la production efficace d'additifs pour carburants et lubrifiants, tels que l'Anhydride Succinique de Polyisobutylène (PIBSA), et de produits d'étanchéité.

Le marché du polyisobutylène hautement réactif est segmenté par poids moléculaire, application, industrie utilisatrice finale et géographie. Par poids moléculaire, le marché est segmenté en moins de 1 000 g/mol (Faible), 1 000-2 500 g/mol (Moyen) et supérieur à 2 500 g/mol (Élevé). Par application, le marché est segmenté en adhésifs, dispersants pour lubrifiants, détergents pour carburants, rubans d'étanchéité, composés pour câbles et autres. Par industrie utilisatrice finale, le marché est segmenté en automobile et transport, machines industrielles, pétrole et gaz/raffinage, construction et infrastructure, et électrique et électronique. Le rapport couvre également la taille du marché et les prévisions pour le polyisobutylène hautement réactif dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Moins de 1 000 g/mol (Faible) |

| 1 000-2 500 g/mol (Moyen) |

| Supérieur à 2 500 g/mol (Élevé) |

| Adhésifs |

| Dispersants pour Lubrifiants |

| Détergents pour Carburants |

| Rubans d'Étanchéité |

| Composés pour Câbles et Autres |

| Automobile et Transport |

| Machines Industrielles |

| Pétrole et Gaz/Raffinage |

| Construction et Infrastructure |

| Électrique et Électronique |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Poids Moléculaire | Moins de 1 000 g/mol (Faible) | |

| 1 000-2 500 g/mol (Moyen) | ||

| Supérieur à 2 500 g/mol (Élevé) | ||

| Par Application | Adhésifs | |

| Dispersants pour Lubrifiants | ||

| Détergents pour Carburants | ||

| Rubans d'Étanchéité | ||

| Composés pour Câbles et Autres | ||

| Par Industrie Utilisatrice Finale | Automobile et Transport | |

| Machines Industrielles | ||

| Pétrole et Gaz/Raffinage | ||

| Construction et Infrastructure | ||

| Électrique et Électronique | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché du polyisobutylène hautement réactif d'ici 2031 ?

La taille du Marché du Polyisobutylène Hautement Réactif est projetée à 2,25 milliards USD en 2025, 2,40 milliards USD en 2026, et devrait atteindre 3,33 milliards USD d'ici 2031, avec un CAGR de 6,75 % de 2026 à 2031.

Quelle région connaît la croissance la plus rapide pour la demande de polyisobutylène hautement réactif ?

L'Asie-Pacifique progresse à un CAGR de 7,32 % jusqu'en 2031, portée par les nouvelles capacités chinoises et coréennes et des taux de traitement PIBSI plus élevés dans les lubrifiants.

Quel segment d'application se développe le plus rapidement ?

Les détergents pour carburants devraient afficher un CAGR de 6,89 % jusqu'en 2031, à mesure que les règles Euro-7 et China VI resserrent les limites de dépôts sur les injecteurs.

Pourquoi les grades de poids moléculaire moyen sont-ils si dominants ?

Les grades entre 1 000 et 2 500 g/mol servent à la fois les dispersants PIBSA et les adhésifs sensibles à la pression, captant plus de 50 % des revenus de 2025.

Dernière mise à jour de la page le: