Taille et part du marché du stockage frigorifique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

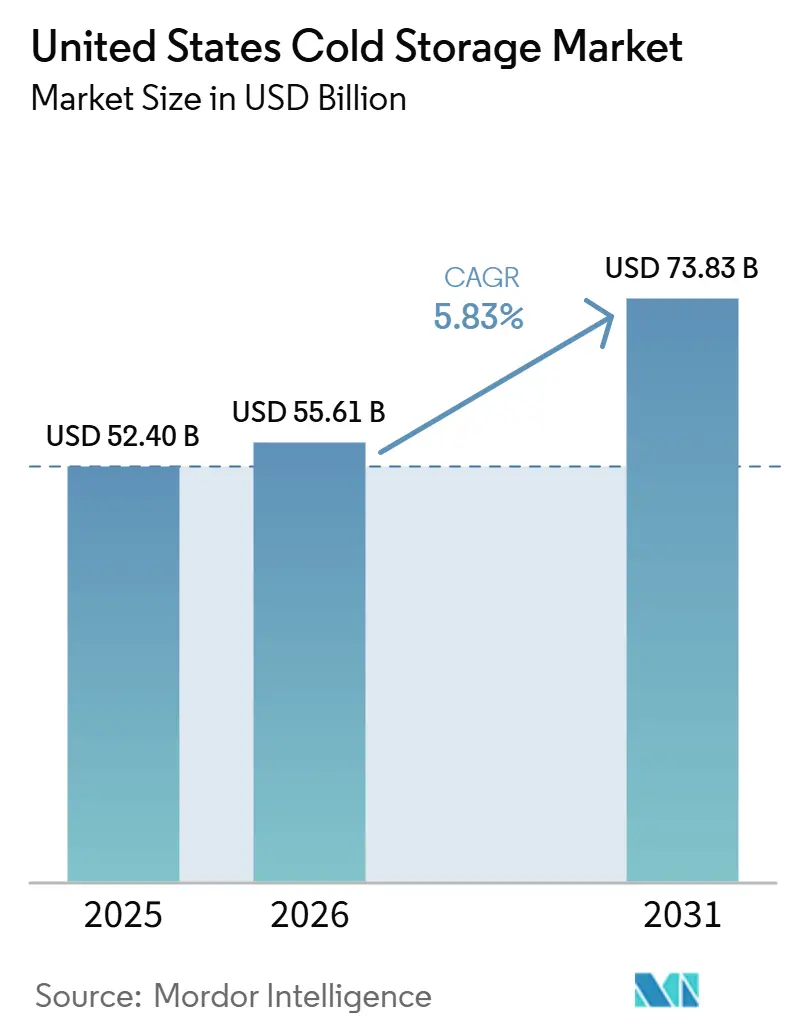

| Taille du marché de l'année de base (2025) | 52.40 Milliards de dollars |

| Taille du Marché (2026) | 55.61 Milliards de dollars |

| Taille du Marché (2031) | 73.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage frigorifique aux États-Unis par Mordor Intelligence

Le marché du stockage frigorifique aux États-Unis était évalué à 52,40 milliards USD en 2025 et devrait croître de 55,61 milliards USD en 2026 pour atteindre 73,83 milliards USD d'ici 2031, à un CAGR de 5,83 % durant la période de prévision 2026-2031.

L'expansion actuelle du marché du stockage frigorifique aux États-Unis reflète une évolution plus large de la distribution alimentaire et de la logistique pharmaceutique vers des réseaux régionaux à température contrôlée, plutôt que vers des ajouts d'inventaire à cycle court. La demande est façonnée par des engagements de bail plus longs de la part des fabricants alimentaires, des détaillants en épicerie et des distributeurs pharmaceutiques qui souhaitent une capacité de stockage plus fiable et moins de perturbations dans la chaîne d'approvisionnement. L'exécution des commandes d'épicerie en ligne, les exigences de manutention pharmaceutique et les normes de conception des installations plus élevées poussent les occupants vers des bâtiments modernes dotés de capacités d'automatisation et de contrôles opérationnels renforcés. L'activité stratégique sur le marché du stockage frigorifique aux États-Unis devient également plus sélective, les capitaux se dirigeant vers de grands projets automatisés, des mises à niveau énergétiques et des installations situées à proximité des principaux corridors commerciaux, de distribution et de sciences de la vie. La pression réglementaire sur les réfrigérants et la charge énergétique élevée des actifs réfrigérés influencent également les décisions d'investissement, ce qui creuse l'écart entre les opérateurs avancés et les installations vieillissantes.

Points clés du rapport

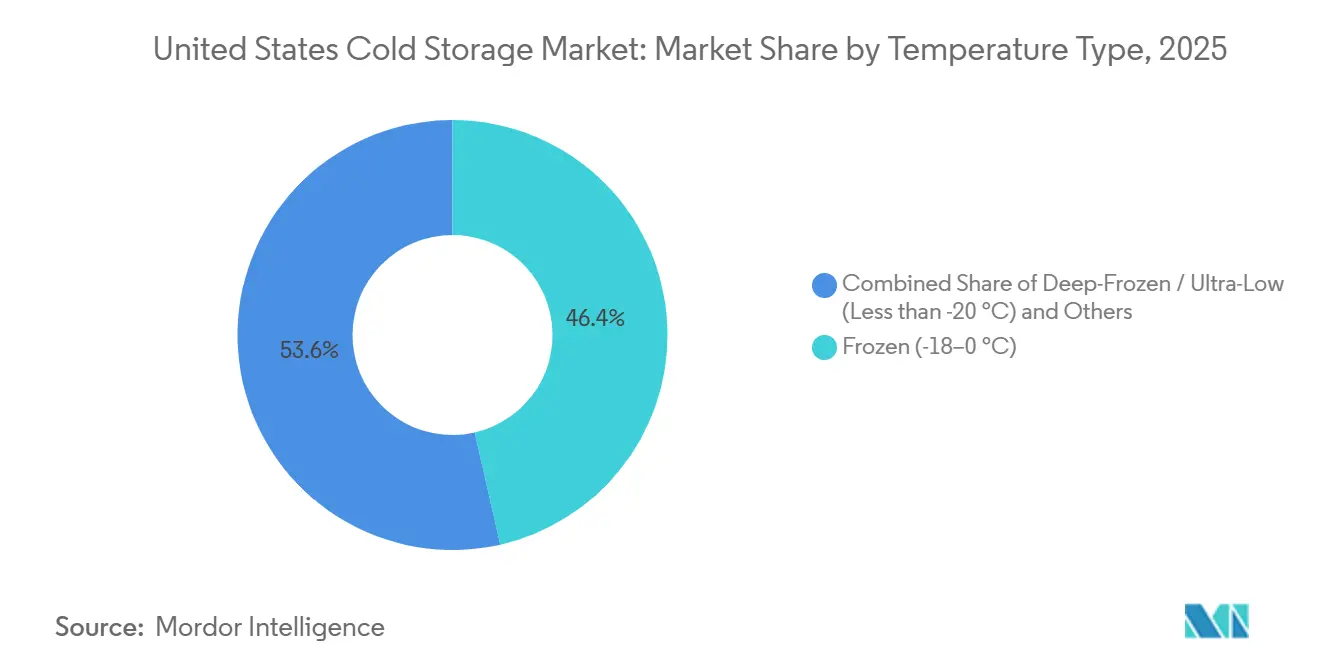

- Par type de température, le stockage congelé (-18–0 °C) représentait 46,44 % de la part du marché du stockage frigorifique aux États-Unis en 2025, tandis que le stockage ultra-congelé/à très basse température (inférieur à -20 °C) devrait se développer à un CAGR de 11,09 % jusqu'en 2031.

- Par niveau d'automatisation, les installations conventionnelles représentaient 82,73 % de la taille du marché du stockage frigorifique aux États-Unis en 2025, tandis que les entrepôts frigorifiques automatisés affichaient le CAGR projeté le plus élevé à 13,83 % jusqu'en 2031.

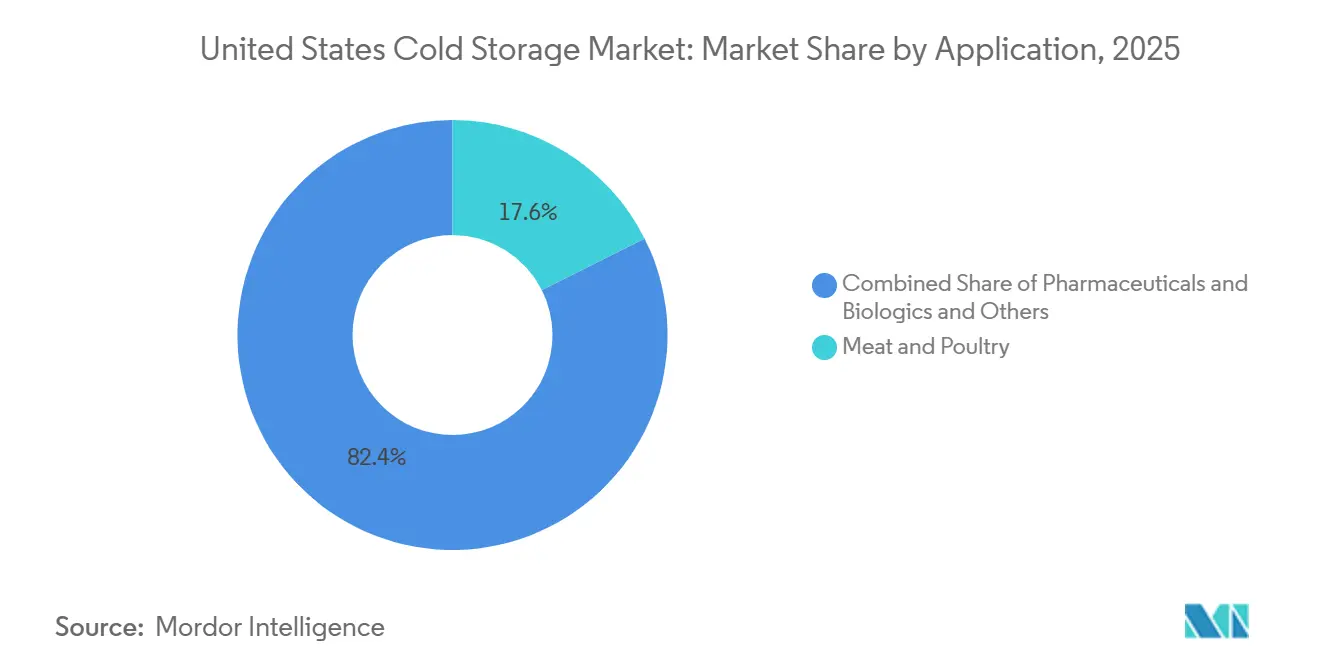

- Par application, la viande et la volaille représentaient 17,59 % de la taille du marché du stockage frigorifique aux États-Unis en 2025, tandis que les produits pharmaceutiques et biologiques progressent à un CAGR de 14,15 % jusqu'en 2031.

- Par région, l'Ouest détenait 25,70 % de la part du marché du stockage frigorifique aux États-Unis en 2025, tandis que le Nord-Est enregistrait le CAGR projeté le plus élevé à 10,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du stockage frigorifique aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour l'exécution des commandes d'épicerie à température contrôlée | +1.5% | National, concentré dans les corridors de livraison urbaine du Nord-Est, de la ceinture solaire et de l'Ouest. | Court terme (≤ 2 ans) |

| Expansion de la chaîne du froid pharmaceutique au-delà de la logistique alimentaire | +1.2% | Nord-Est, notamment le corridor New Jersey, Massachusetts et Pennsylvanie, et les États de la ceinture solaire tels que le Texas et la Caroline du Nord. | Moyen terme (2-4 ans) |

| Installations modernes prêtes pour l'automatisation captant la demande des occupants | +1.0% | National, avec une forte activité de nouvelles constructions au Texas, en Floride, en Géorgie et en Indiana | Moyen terme (2-4 ans) |

| Rénovations pour l'efficacité énergétique améliorant l'économie d'exploitation | +0.7% | National, notamment dans les États à tarifs élevés tels que la Californie et le Texas | Court terme (≤ 2 ans) |

| Capacité sous contrat comme couverture contre les cycles d'inventaire au comptant volatils | +0.5% | Midwest, Sud-Est et Sud-Ouest | Court terme (≤ 2 ans) |

| Évolutions du mix alimentaire liées aux médicaments GLP-1 et produits de santé pour la chaîne du froid | +0.8% | National, avec des retombées vers les pôles de pharmacies spécialisées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour l'exécution des commandes d'épicerie à température contrôlée

Le marché du stockage frigorifique aux États-Unis bénéficie du développement régulier d'infrastructures d'exécution réfrigérées liées à l'épicerie en ligne et à la livraison de produits alimentaires directement aux consommateurs. Les détaillants en épicerie réorganisent leurs réseaux de distribution afin que les produits frais, congelés et préparés puissent transiter par des points de manutention plus contrôlés plutôt que par des espaces d'entreposage généraux. Cela accroît le besoin de salles à températures multiples, d'une rotation rapide des quais de chargement et de nœuds frigorifiques urbains capables de soutenir des cycles de livraison répétés. La NAIOP a indiqué que les ventes d'épicerie en ligne aux États-Unis sont en passe de dépasser 150 milliards USD en 2026, soutenant l'argument en faveur d'un investissement continu dans l'immobilier réfrigéré spécialisé[1]Source : NAIOP, "Cold Storage Investment: The Case for Temperature Controlled Real Estate," NAIOP, naiop.org. À mesure que de grands actifs régionaux de distribution alimentaire entrent en service, le marché du stockage frigorifique aux États-Unis connaît également une demande liée pour des emplacements de remplissage plus petits, plus proches des zones de livraison métropolitaines denses.

Expansion de la chaîne du froid pharmaceutique au-delà de la logistique alimentaire

Le marché du stockage frigorifique aux États-Unis est également porté par l'expansion rapide de la logistique pharmaceutique au-delà du modèle d'entrepôt centré sur l'alimentation. Les produits biologiques, les biosimilaires et les thérapies avancées nécessitent des protocoles de stockage plus stricts, une validation plus approfondie et des contrôles de chaîne de traçabilité plus cohérents que les comptes alimentaires classiques. Cela pousse les opérateurs à investir dans des environnements réfrigérés qualifiés et à très basse température capables de prendre en charge des produits à plus haute valeur ajoutée et des exigences d'audit plus strictes. La demande reste concentrée dans le Nord-Est, mais l'empreinte s'élargit à mesure que l'activité de fabrication dans les sciences de la vie se développe dans des États tels que le Texas et la Caroline du Nord. Cela fait de la manutention pharmaceutique l'un des axes de croissance axés sur la qualité les plus solides du marché du stockage frigorifique aux États-Unis, en particulier pour les opérateurs capables de combiner contrôle de la température, documentation et infrastructure moderne au sein d'un réseau unique.

Installations modernes prêtes pour l'automatisation captant la demande des occupants

Le marché du stockage frigorifique aux États-Unis évolue vers l'automatisation, car la densité de stockage, l'efficacité de la main-d'œuvre et le débit deviennent de plus en plus importants dans le choix des sites. Les systèmes automatisés de stockage et de récupération aident les opérateurs à utiliser l'espace cubique plus efficacement et à réduire l'exposition de la main-d'œuvre dans des environnements très froids où le taux de rotation du personnel est généralement élevé. L'automatisation devient ainsi un choix opérationnel pratique plutôt qu'un concept futur pour les installations haut de gamme. Lineage s'est engagé à investir plus de 740 millions USD pour développer 2 entrepôts entièrement automatisés pour Tyson Foods, et NewCold a annoncé une expansion de Phase 3 de plus de 500 millions USD à Lebanon, Indiana, avec des zones réfrigérées et congelées et un système ASRS à navette 2D[2]Source : Indiana Economic Development Corporation, "NewCold Plans Third Major Expansion in Lebanon, Growing Investment to $800M+," Indiana Economic Development Corporation, iedc.in.gov. En conséquence, le marché du stockage frigorifique aux États-Unis récompense les opérateurs capables de livrer des installations modernes prêtes pour l'automatisation dans des formats congelés, réfrigérés et à haut débit.

Rénovations pour l'efficacité énergétique améliorant l'économie d'exploitation

Le marché du stockage frigorifique aux États-Unis connaît un intérêt accru pour les rénovations, car la réfrigération reste la principale charge d'exploitation dans ces installations. Les mises à niveau de l'efficacité énergétique peuvent améliorer les marges tout en prolongeant la durée de vie des actifs dans un segment où les bâtiments plus anciens deviennent moins compétitifs. Les opérateurs se concentrent sur les systèmes de contrôle, l'éclairage, la gestion des charges et la conception des systèmes pour réduire à la fois la consommation de base et l'exposition aux pics de demande. Americold a déclaré plus de 23 millions USD de dépenses en efficacité énergétique et en amélioration des installations en 2025, incluant des projets de contrôle et d'optimisation de la réfrigération dans l'ensemble de son réseau. La transition vers de nouveaux réfrigérants dans le cadre de la loi AIM constitue une raison supplémentaire de procéder à des mises à niveau anticipées, car les opérateurs qui agissent plus tôt peuvent aligner leur planification de conformité avec des économies d'exploitation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de l'énergie de réfrigération et exposition aux pics de charge | -1.3% | National, avec la pression la plus forte en Californie et au Texas | Court terme (≤ 2 ans) |

| Intensité capitalistique très élevée pour les nouvelles constructions et la modernisation | -1.0% | National, notamment dans les marchés côtiers et à coût élevé | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les opérations en chambre froide et en automatisation | -0.7% | National | Moyen terme (2-4 ans) |

| Obsolescence des actifs existants et migration des occupants vers la qualité | -0.5% | Marchés intérieurs et corridors de distribution secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de l'énergie de réfrigération et exposition aux pics de charge

Le marché du stockage frigorifique aux États-Unis est confronté à une pression persistante sur les marges due aux coûts de l'électricité, la réfrigération étant la principale consommation d'énergie dans la plupart des installations. Les opérateurs dans les grands centres de demande sont également exposés à une forte exposition aux pics de charge, ce qui peut fortement alourdir les factures pendant les périodes estivales et de forte utilisation. Cela est particulièrement difficile dans les régions où les prix de l'électricité sont déjà élevés et où les charges de pointe pénalisent les courtes périodes de pics de charge. Central Valley Cold Storage a indiqué que les tarifs de pointe commerciaux de PG&E s'élevaient à 0,32 à 0,45 USD par kWh en 2026, soulignant la pression sur les coûts que les principaux opérateurs californiens doivent gérer. La transition liée à la loi AIM ajoute une autre couche de coûts, car les mises à niveau des systèmes de réfrigération peuvent améliorer les performances à long terme mais nécessitent des dépenses initiales avant que les économies ne soient pleinement réalisées.

Intensité capitalistique très élevée pour les nouvelles constructions et la modernisation

Le marché du stockage frigorifique aux États-Unis est difficile d'accès pour les petits opérateurs, car le développement de nouveaux projets et la modernisation nécessitent désormais des engagements de capitaux très importants. Les projets réfrigérés conventionnels coûtent déjà bien plus cher que les entrepôts à température ambiante, et les installations automatisées à températures multiples nécessitent une nouvelle hausse majeure des dépenses. Cela réduit le vivier de promoteurs aux entreprises ayant accès à des capitaux institutionnels, à des financements d'infrastructure ou à un soutien de locataires à long terme. L'expansion de plus de 500 millions USD de NewCold à Lebanon et la création de ChillCo Logistics par Igneo montrent toutes deux comment les capitaux à grande échelle façonnent le prochain cycle de construction[3]Source : Igneo Infrastructure Partners, "Igneo Announces Establishment of Cold Storage Platform With Acquisition of Mattingly Cold Storage," Igneo Infrastructure Partners, igneoip.com. À mesure que les financements se concentrent davantage, le marché du stockage frigorifique aux États-Unis continuera probablement de se diviser entre des leaders bien capitalisés et des opérateurs régionaux à capacité de conversion limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de température : la demande de surgélation s'accélère tandis que le stockage congelé ancre les volumes

Le stockage congelé (-18–0 °C) représentait 46,44 % de la part du marché du stockage frigorifique aux États-Unis en 2025, ce qui en fait la plus grande tranche de température par valeur. Cette position reflète l'ampleur du traitement des protéines, des plats congelés, des légumes et de la distribution en restauration collective dans des chaînes d'approvisionnement bien établies. Le segment bénéficie également d'une base installée importante dans le Midwest et le Sud-Est, où les fabricants et les transformateurs génèrent un débit régulier. Le stockage réfrigéré reste important pour les produits frais, les produits laitiers et certains flux pharmaceutiques, notamment là où le réapprovisionnement des détaillants nécessite des cycles plus rapides à proximité des centres de demande. Le stockage frigorifique à température ambiante continue de répondre à des besoins plus restreints tels que les chocolats, les vins et les matériaux sensibles à la température qui nécessitent un contrôle sans réfrigération complète.

Le stockage ultra-congelé/à très basse température (inférieur à -20 °C) devrait croître à un CAGR de 11,09 %, ce qui lui confère l'un des profils d'expansion les plus attractifs du marché du stockage frigorifique aux États-Unis jusqu'en 2031. Le segment est soutenu par le stockage de thérapies cellulaires et géniques, la manutention des vaccins et le besoin plus large d'infrastructures ultra-basse température validées. Cela oriente les investissements vers des installations capables de gérer plusieurs plages de températures et de maintenir des normes de surveillance plus strictes. Le projet Phase 3 de NewCold à Lebanon, Indiana, montre comment les opérateurs construisent simultanément des capacités réfrigérées et congelées pour améliorer la flexibilité face aux flux de demande à haute spécification. Aux États-Unis, les capacités de surgélation plus anciennes sans automatisation ni contrôles avancés sont moins susceptibles de concourir pour les contrats premium en biologie et en soins de santé spécialisés.

Par niveau d'automatisation (stockage) : le stock conventionnel domine, mais les capitaux dédiés à l'automatisation s'accélèrent

Les installations conventionnelles représentaient 82,73 % de la taille du marché du stockage frigorifique aux États-Unis en 2025, ce qui indique qu'une part significative de la base installée provient encore de formats d'entrepôts plus anciens. Cette large part reflète des décennies de construction réfrigérée antérieure à la vague actuelle d'automatisation dense et de robotique. Beaucoup de ces bâtiments continuent de servir des comptes alimentaires stables, notamment dans les corridors de traitement établis. Néanmoins, les attentes des clients évoluent à mesure que les occupants recherchent un débit plus élevé, une plus grande densité de stockage et une moindre dépendance à la main-d'œuvre. Cela laisse les actifs conventionnels avec une large base mais un avenir plus sélectif.

Le stockage frigorifique automatisé devrait croître à un CAGR de 13,83 %, ce qui en fait le format à la croissance la plus rapide du marché du stockage frigorifique aux États-Unis. La hausse des coûts de main-d'œuvre, les difficultés de dotation en personnel des chambres froides et la valeur de l'optimisation cubique soutiennent tous cette évolution. OPEX et Peltier ont également lancé une solution de stockage frigorifique automatisé à températures multiples en janvier 2026, montrant que les fournisseurs de technologie considèrent désormais l'automatisation réfrigérée et congelée comme un besoin commercial pratique plutôt qu'un produit de niche. Dans le secteur du stockage frigorifique aux États-Unis, l'automatisation n'est plus limitée aux plus grands acteurs mondiaux. Cependant, l'accès aux capitaux détermine toujours la rapidité avec laquelle les opérateurs peuvent convertir leurs plans en espace opérationnel.

Par application : les protéines ancrent le marché tandis que les produits pharmaceutiques et les catégories spécialisées surpassent

La viande et la volaille représentaient 17,59 % de la part du marché du stockage frigorifique aux États-Unis en 2025, ce qui en fait le plus grand segment d'application. La distribution de protéines reste une base de demande fondamentale car elle nécessite une manutention congelée cohérente, de grands volumes de palettes et des circuits de distribution bien établis entre les transformateurs, les détaillants et les circuits de restauration collective. Le Midwest et le Sud-Est restent particulièrement importants car ils relient les pôles de transformation aux grands marchés de consommation nationaux. L'acquisition par Lineage de 4 entrepôts Tyson Foods en Pennsylvanie, au Kansas, en Illinois et en Arizona souligne l'importance de l'infrastructure protéique pour les opérateurs leaders et les grands producteurs alimentaires. Le poisson et les fruits de mer ajoutent une autre dimension stratégique, notamment dans les corridors liés aux ports où les produits importés et exportés nécessitent une mise en scène fiable à température contrôlée.

Les produits pharmaceutiques et biologiques devraient se développer à un CAGR de 14,15 %, ce qui leur confère le profil de croissance le plus solide parmi les catégories d'application du marché du stockage frigorifique aux États-Unis jusqu'en 2031. Des normes de manutention plus strictes, des pipelines biologiques plus larges et le besoin d'environnements réfrigérés et à très basse température qualifiés soutiennent ce segment. Les vaccins et les matériaux d'essais cliniques soulignent également la valeur d'une infrastructure de conformité dédiée, car la surveillance validée et la traçabilité comptent davantage dans ces flux que dans l'entreposage alimentaire standard. Les produits laitiers et les desserts glacés, les produits de boulangerie et les plats prêts à consommer restent importants mais affichent des schémas de demande plus matures liés à la distribution aux consommateurs plutôt qu'aux spécifications réglementaires. En conséquence, le marché du stockage frigorifique aux États-Unis devrait voir une plus grande part de la croissance premium provenir des catégories liées aux soins de santé que des applications alimentaires à volume stable.

Analyse géographique

L'Ouest représentait 25,70 % de la part du marché du stockage frigorifique aux États-Unis en 2025, maintenant sa position de plus grand segment régional. Cette avance provient des grands centres de demande des consommateurs, des flux de produits et de fruits de mer du Pacifique et de la production agricole qui nécessite une mise en scène de la chaîne du froid tout au long de l'année. Le sud de la Californie reste particulièrement stratégique car il relie l'activité portuaire, les mouvements intermodaux et la distribution dense au détail. United States Cold Storage a présenté des plans pour une installation automatisée dans le sud de la Californie avec une capacité allant jusqu'à 200 000 palettes et un accès direct à un terminal ferroviaire intermodal desservant le port de Los Angeles.

Le Sud-Ouest attire également des investissements majeurs sur le marché du stockage frigorifique aux États-Unis, notamment en Arizona et au Texas, où l'accès à la distribution et l'activité de développement restent solides. Interstate Warehousing a étendu son empreinte à Kingman, Arizona, en 2025, et Lineage a commencé la construction en 2026 avec TGW Logistics d'une grande installation automatisée à Hutchins, Texas. Le Nord-Est est la région à la croissance la plus rapide avec un CAGR de 10,15 %, soutenu par la logistique pharmaceutique et la distribution alimentaire urbaine dense. Cette combinaison confère à la région un mix premium plus solide que dans de nombreuses autres parties du pays.

Le Sud-Est absorbe une large part des nouvelles capacités car la croissance démographique, la fabrication alimentaire et l'accès aux importations-exportations continuent de soutenir la demande d'entrepôts. NewCold achève sa deuxième installation automatisée de surgélation à McDonough, Géorgie, en 2026, tandis que Tippmann Group et Ahold Delhaize USA ont posé la première pierre d'un centre de distribution de 860 millions USD en Caroline du Nord la même année[4]Source : Tippmann Group, "Interstate Warehousing Expanding Kingman, Arizona Facility," Tippmann Group, tippmanngroup.com. Le Midwest reste une région d'exploitation fondamentale pour le marché du stockage frigorifique aux États-Unis car il ancre toujours le traitement des protéines et les volumes de fabrication alimentaire traditionnels. L'Indiana se distingue désormais comme un grand pôle d'automatisation après que NewCold a porté l'investissement cumulé sur son campus de Lebanon à plus de 800 millions USD. Dans le Midwest comme dans le Sud-Est, la demande se concentre de plus en plus dans les installations plus récentes, tandis que les actifs plus anciens font face à un positionnement plus faible s'ils manquent d'automatisation, de mises à niveau énergétiques et de normes de conformité modernes.

Paysage concurrentiel

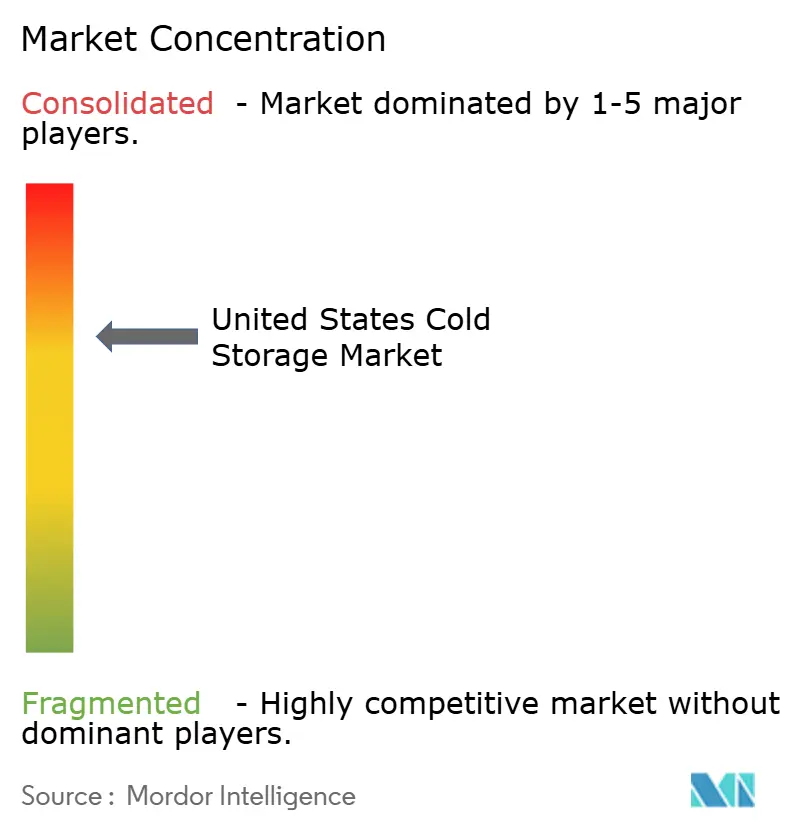

Le marché du stockage frigorifique aux États-Unis est modérément consolidé au niveau supérieur, Lineage et Americold contrôlant les plus grands réseaux réfrigérés de qualité institutionnelle. Leur envergure est importante car elle soutient la couverture nationale des clients, l'accès aux capitaux et la capacité d'investir dans l'automatisation, les systèmes énergétiques et les mises à niveau spécialisées des installations. Cela crée un avantage clair dans les grands contrats que les fournisseurs régionaux plus petits peuvent avoir du mal à égaler. Cela signifie également que les opérateurs leaders peuvent agir plus rapidement lorsque les locataires d'ancrage souhaitent de nouvelles capacités personnalisées.

Lineage a été l'un des acteurs les plus actifs sur le marché du stockage frigorifique aux États-Unis grâce à des acquisitions et au développement de clients à long terme. En avril 2025, il a acquis 4 entrepôts Tyson Foods pour 247 millions USD et s'est également engagé à investir plus de 740 millions USD dans 2 projets de construction neuve automatisés pour Tyson en tant que locataire d'ancrage. En mai 2026, Americold a annoncé une coentreprise de 1,3 milliard USD avec EQT, apportant 12 propriétés aux États-Unis tout en conservant le contrôle de la gestion et en utilisant la structure pour recycler les capitaux. Ces mouvements montrent que les entreprises leaders n'élargissent pas seulement leur empreinte, mais changent également leur mode de financement de la croissance.

En dessous du niveau supérieur, le marché du stockage frigorifique aux États-Unis devient plus compétitif dans certains corridors où des plateformes natives de l'automatisation et des plateformes régionales se développent. NewCold développe son envergure avec des campus automatisés à haute densité, notamment la grande expansion de Lebanon en Indiana, et a ajouté des capacités de surgélation en Géorgie. Igneo est entré dans le secteur en avril 2026 par l'acquisition de Mattingly Cold Storage, qui a servi d'actif fondateur de ChillCo Logistics, signalant un intérêt croissant des investisseurs en infrastructure pour la construction de plateformes. La technologie devient également un facteur de différenciation, car les logiciels d'automatisation, les outils d'exécution d'entrepôt et une meilleure efficacité énergétique peuvent influencer à la fois les coûts d'exploitation et la fidélisation des clients.

Leaders du secteur du stockage frigorifique aux États-Unis

Lineage, Inc.

Americold Realty Trust

United States Cold Storage

Interstate Warehousing

FreezPak Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Lineage, Inc. a commencé la construction de l'un des plus grands centres de distribution de stockage frigorifique automatisé au monde à Hutchins, Texas, en partenariat avec TGW Logistics. L'installation soutient un grand producteur alimentaire américain et devrait être achevée d'ici fin 2027.

- Mai 2026 : Americold Realty Trust et EQT ont annoncé une coentreprise de stockage frigorifique nord-américaine de 1,3 milliard USD. Americold a apporté 12 propriétés aux États-Unis, 124 millions de pieds cubes et plus de 400 000 positions de palettes.

- Mai 2026 : Americold a conclu un accord pluriannuel avec Jeronimo Martins pour gérer le stockage et l'exécution des commandes de 12 millions de caisses de produits congelés annuellement dans 300 magasins de détail. Le partenariat a créé plus de 80 nouveaux emplois et a élargi le segment de distribution au détail d'Americold en Europe.

- Février 2026 : NewCold a annoncé son expansion Phase 3 à Lebanon, Indiana, un investissement de plus de 500 millions USD pour une nouvelle installation avec des zones réfrigérées et congelées, le premier système ASRS à navette 2D en Amérique du Nord, et plus de 200 postes permanents. L'investissement total sur le campus dépasse 800 millions USD.

Périmètre du rapport sur le marché du stockage frigorifique aux États-Unis

| Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) |

| Ambiant |

| Ultra-congelé / à très basse température (inférieur à -20 °C) |

| Installations conventionnelles |

| Entrepôts frigorifiques automatisés (AS/RS, robotique) |

| Fruits et légumes |

| Viande et volaille |

| Poisson et fruits de mer |

| Produits laitiers et desserts glacés |

| Boulangerie et confiserie |

| Plats prêts à consommer |

| Produits pharmaceutiques et biologiques |

| Vaccins et matériaux d'essais cliniques |

| Produits chimiques et matériaux spéciaux |

| Autres denrées périssables |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type de température | Réfrigéré (0–5 °C) |

| Congelé (-18–0 °C) | |

| Ambiant | |

| Ultra-congelé / à très basse température (inférieur à -20 °C) | |

| Par niveau d'automatisation (stockage) | Installations conventionnelles |

| Entrepôts frigorifiques automatisés (AS/RS, robotique) | |

| Par application | Fruits et légumes |

| Viande et volaille | |

| Poisson et fruits de mer | |

| Produits laitiers et desserts glacés | |

| Boulangerie et confiserie | |

| Plats prêts à consommer | |

| Produits pharmaceutiques et biologiques | |

| Vaccins et matériaux d'essais cliniques | |

| Produits chimiques et matériaux spéciaux | |

| Autres denrées périssables | |

| Par région | Nord-Est |

| Sud-Est | |

| Midwest | |

| Sud-Ouest | |

| Ouest |

Questions clés auxquelles répond le rapport

Quelle est la prévision de valeur pour 2031 du stockage frigorifique aux États-Unis ?

Le marché du stockage frigorifique aux États-Unis devrait atteindre 73,83 milliards USD d'ici 2031, contre 55,61 milliards USD en 2026, à un CAGR de 5,83 % sur la période 2026-2031.

Quel segment de température génère le plus de revenus aux États-Unis ?

Le stockage congelé est en tête avec 46,44 % de la valeur en 2025, soutenu par le traitement des protéines, les aliments congelés et la distribution en restauration collective.

Quelle application connaît la croissance la plus rapide dans l'entreposage réfrigéré ?

Les produits pharmaceutiques et biologiques constituent l'application à la croissance la plus rapide, avec un CAGR projeté de 14,15 % jusqu'en 2031.

Pourquoi l'automatisation devient-elle plus importante dans la logistique à température contrôlée ?

Les entrepôts frigorifiques automatisés devraient croître à un CAGR de 13,83 % car ils améliorent la densité de stockage, réduisent l'exposition de la main-d'œuvre et soutiennent un débit plus élevé.

Quelle région offre les meilleures perspectives de croissance ?

Le Nord-Est devrait connaître la croissance la plus rapide avec un CAGR de 10,15 % jusqu'en 2031, soutenu par la logistique pharmaceutique et la distribution alimentaire urbaine dense.

Quels sont les principaux défis auxquels font face les opérateurs ?

Les coûts de l'énergie, la conformité aux réglementations sur les réfrigérants et les dépenses d'investissement élevées restent les principales contraintes, notamment pour les opérateurs disposant d'installations plus anciennes ou d'un accès limité aux financements.

Dernière mise à jour de la page le: