Taille et parts du marché des équipements de recharge pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.4 Milliards de dollars |

| Taille du Marché (2031) | 81.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.31% CAGR |

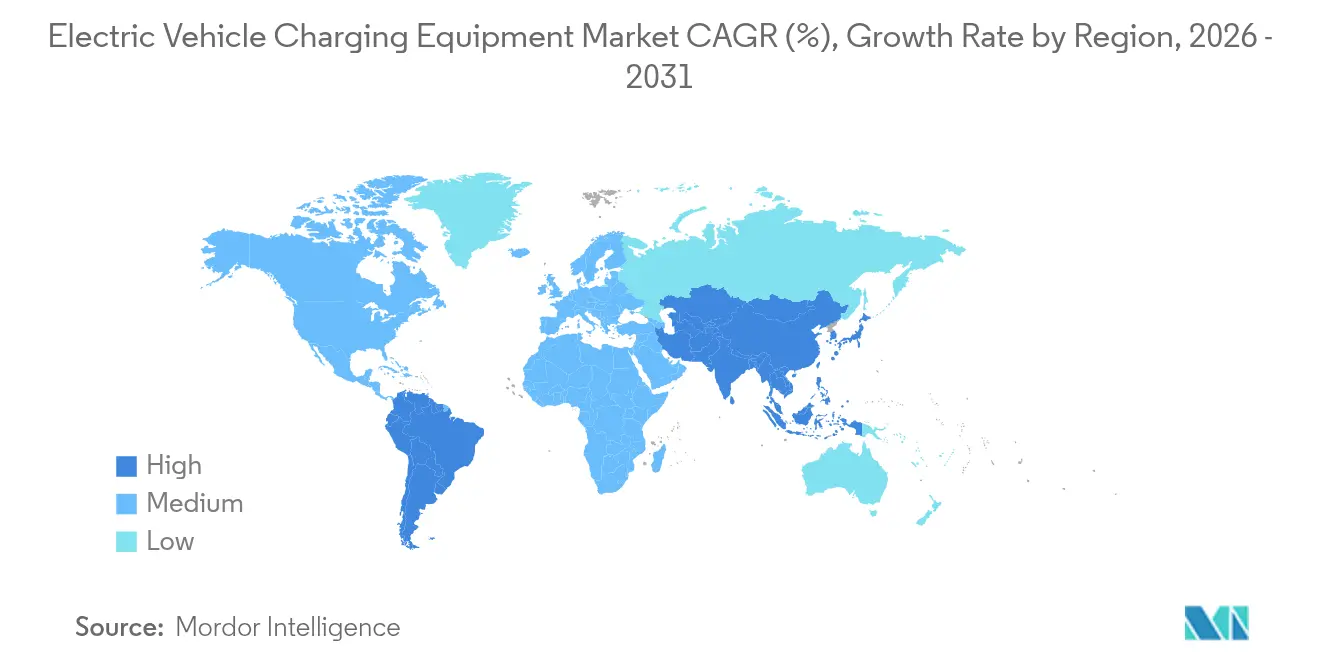

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

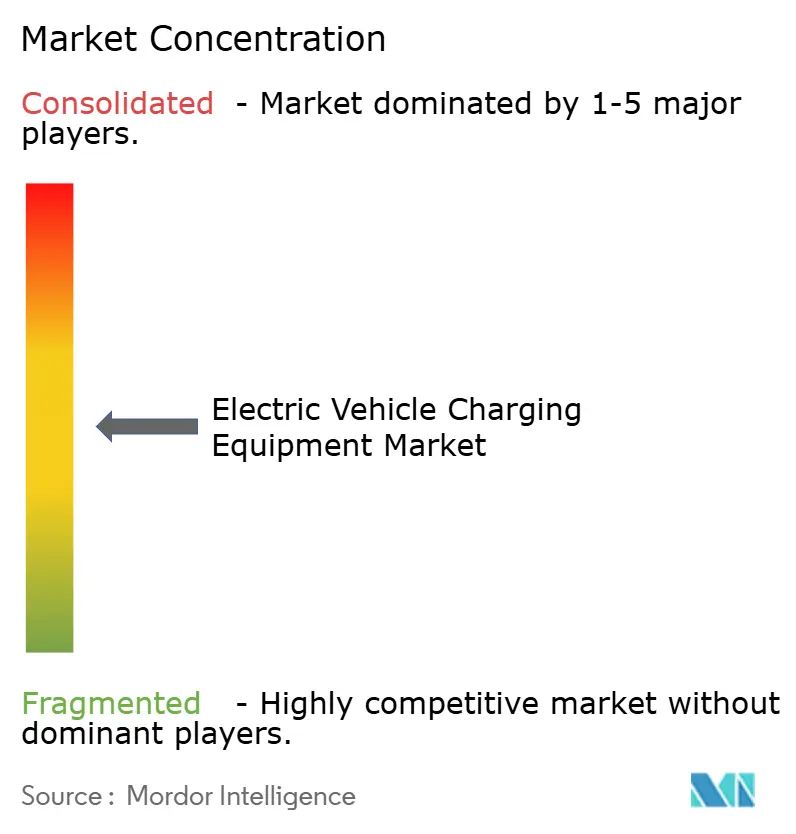

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de recharge pour véhicules électriques par Mordor Intelligence

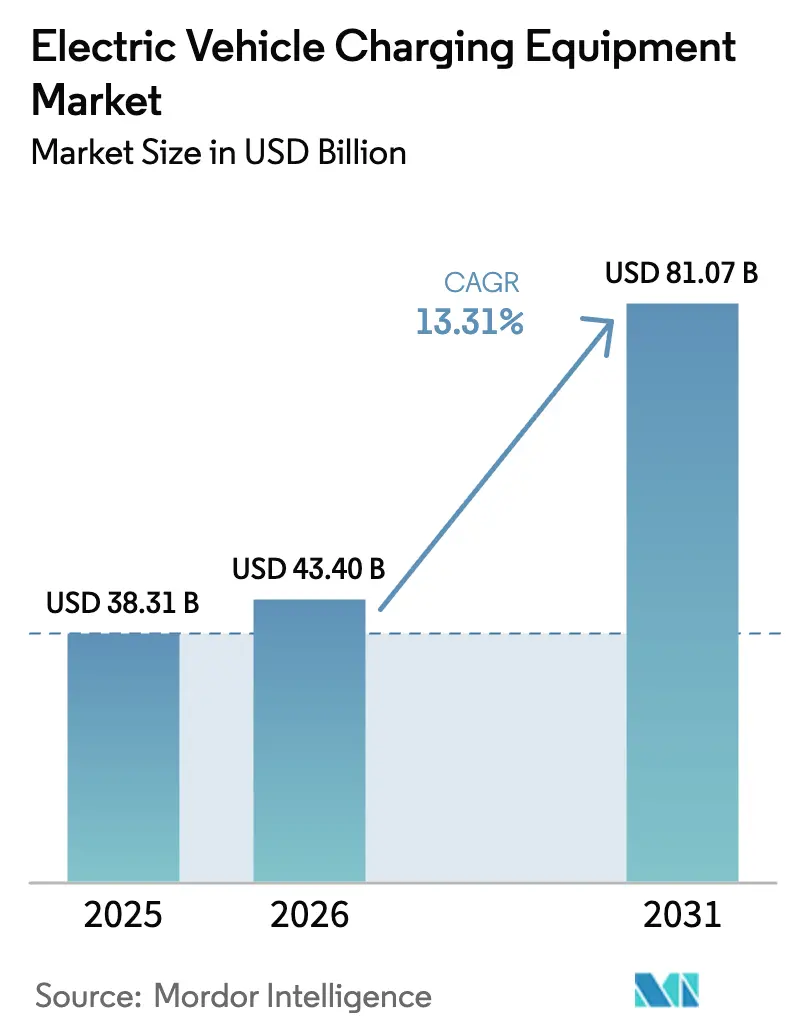

La taille du marché des équipements de recharge pour véhicules électriques devrait passer de 38,31 milliards USD en 2025 à 43,4 milliards USD en 2026 et atteindre 81,07 milliards USD d'ici 2031, soit un TCAC de 13,31 % sur la période 2026-2031.

La trajectoire de la taille du marché reflète la montée en puissance des mandats zéro émission, l'expansion de la recharge en classe mégawatt pour les véhicules lourds ainsi que la déflation des coûts liés aux modules en carbure de silicium, qui ensemble accélèrent l'économie des flottes et stimulent le déploiement d'infrastructures à grande échelle. Les opérateurs de réseau sont aux prises avec les limites des transformateurs de distribution dans les villes denses, mais le report n'est pas envisageable car les objectifs de couverture en accès public sont assortis d'échéances réglementaires.[1]« Global EV Outlook 2024 », Agence internationale de l'énergie, iea.org L'Asie-Pacifique conserve une avance déterminante, la demande résidentielle ancre le volume de référence, et les systèmes mégawatt redéfinissent l'économie des dépôts pour les camions. La fragmentation concurrentielle persiste en raison de la divergence des connecteurs, qui oblige à maintenir des gammes de produits parallèles, mais les conceptions modulaires et les modèles d'affaires centrés sur les services s'avèrent des voies efficaces pour gagner des parts de marché. De plus en plus, le marché des équipements de recharge pour véhicules électriques évolue d'installations opportunistes vers des sites à taux d'utilisation élevé qui intègrent les chargeurs au sein d'écosystèmes énergétiques plus larges, incluant le stockage, le solaire et les services véhicule-à-réseau.

Principaux enseignements du rapport

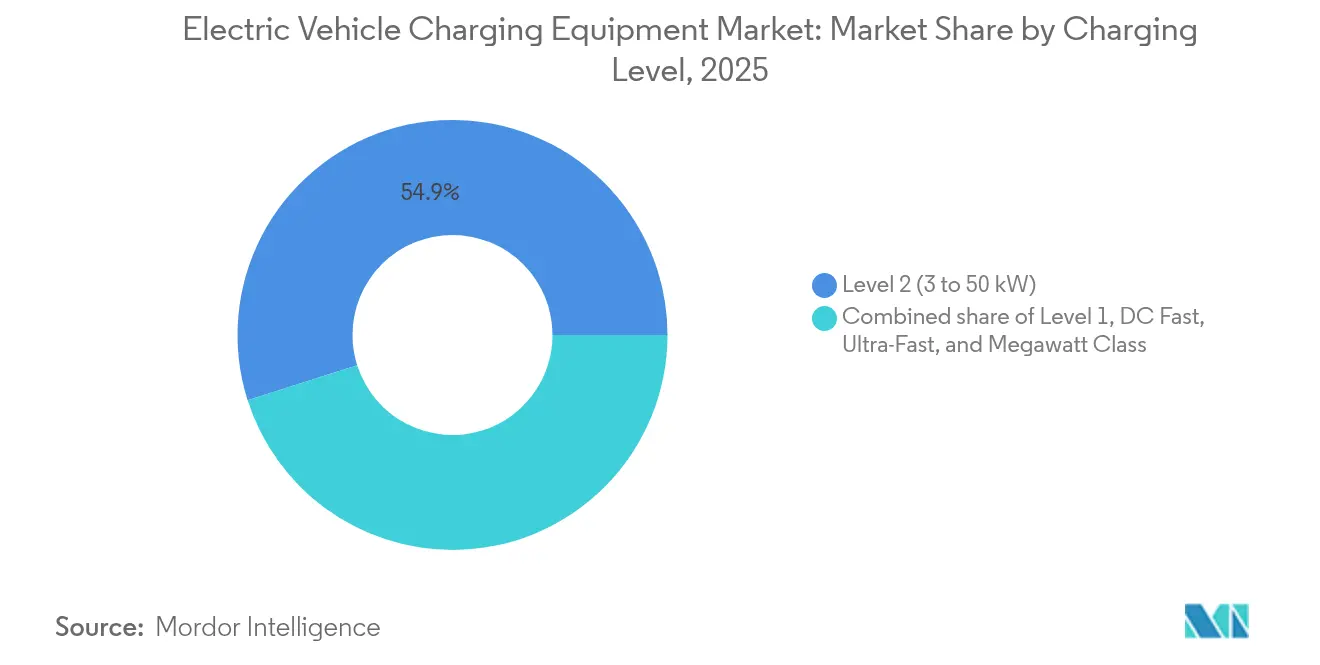

- Par niveau de recharge, les unités de Niveau 2 ont dominé avec une part de chiffre d'affaires de 54,90 % en 2025 ; les systèmes de classe mégawatt devraient progresser à un TCAC de 24,51 % d'ici 2031.

- Par site d'installation, les sites résidentiels ont représenté 44,60 % de la part de marché des équipements de recharge pour véhicules électriques en 2025 ; les pôles de transport devraient croître à un TCAC de 21,63 % jusqu'en 2031.

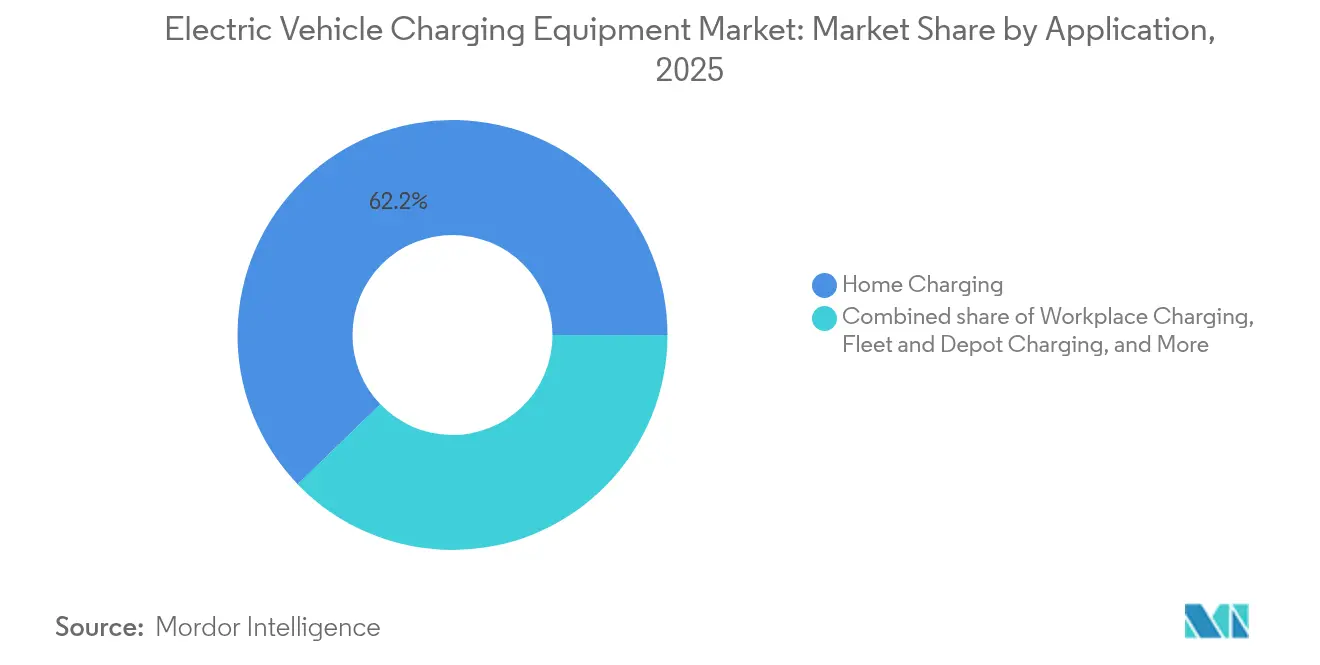

- Par application, la recharge à domicile représentait une part de 62,20 % de la taille du marché des équipements de recharge pour véhicules électriques en 2025, tandis que les installations de dépôts de flottes devraient se développer à un TCAC de 30,12 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capturé 59,60 % de la part de chiffre d'affaires en 2025 et devrait enregistrer un TCAC de 16,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de recharge pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Parc de véhicules électriques en forte hausse et objectifs mandatés de ventes zéro émission | +3.5% | Mondial, plus fort dans l'UE, en Californie et en Chine | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement publiques et privées record pour le déploiement | +2.8% | Amérique du Nord, Europe, zones urbaines chinoises | Court terme (≤ 2 ans) |

| Baisse des dépenses d'investissement matérielles par kW | +2.2% | Mondial, pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Recharge intelligente et incitations au service véhicule-à-réseau | +1.8% | Europe, Californie, Australie | Moyen terme (2 à 4 ans) |

| Chargeurs pour véhicules lourds de classe mégawatt (UNECE MCS) | +1.5% | Europe, Amérique du Nord, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Réglementations en matière d'accessibilité (PAS 1899) | +0.9% | Royaume-Uni, répercussion sur l'UE et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parc de véhicules électriques en forte hausse et objectifs mandatés de ventes zéro émission

Les réglementations nationales et régionales imposant 100 % de ventes de véhicules légers zéro émission d'ici 2035 dans l'Union européenne et des mandats similaires en Californie resserrent les calendriers de déploiement des infrastructures de recharge.[2]« Normes CO2 pour les voitures et les camionnettes », Commission européenne, europa.eu Le mandat chinois sur les véhicules à nouvelles énergies a déjà porté la part des véhicules électriques dans les ventes de nouvelles voitures à 40 % en 2024, avec de nouvelles incitations s'étendant aux véhicules utilitaires légers. Le marché mondial des équipements de recharge pour véhicules électriques fait donc face à un déséquilibre structurel entre l'offre et la demande, car la croissance des points de recharge publics a été inférieure à la croissance du parc de véhicules électriques en 2024. Les constructeurs automobiles co-investissent, Ford et General Motors s'engageant à hauteur de 1 milliard USD dans les réseaux nord-américains pour atténuer l'anxiété liée à l'autonomie. Pour les fournisseurs d'équipements, l'implication est claire : les corridors à fort taux d'utilisation et les dépôts de flottes garantissant le débit domineront l'allocation du capital au cours de la période de prévision.

Dépenses d'investissement publiques et privées record pour le déploiement des infrastructures de recharge

Les États-Unis déboursent 5 milliards USD via le programme NEVI jusqu'en 2026, tandis que le règlement de l'Union européenne sur les infrastructures pour carburants alternatifs impose un chargeur public tous les 60 kilomètres sur les itinéraires principaux d'ici 2026. Les acteurs privés font écho à cette intensité ; Shell Recharge Solutions vise 50 000 points de recharge européens d'ici 2025, et BP Pulse a réservé 1 milliard GBP pour des sites au Royaume-Uni jusqu'en 2030. Les deux flux de capital accélèrent l'acquisition de sites, mais compriment les marges des opérateurs car les appels d'offres publics imposent des conditions d'accès ouvert qui limitent la flexibilité tarifaire. Les fournisseurs privilégient désormais les contrats clés en main regroupant matériel, installation et maintenance, qui transfèrent le risque opérationnel en échange de flux de revenus récurrents.

Baisse des dépenses d'investissement matérielles par kW

Les modules d'alimentation en carbure de silicium réduisent les pertes de conversion de 30 % par rapport au silicium traditionnel, diminuant les dimensions de refroidissement et d'armoire et faisant passer le coût d'un chargeur rapide de 150 kW de 45 000 USD en 2022 à 35 000 USD en 2024.[3]« Référentiel 2024 des coûts de recharge pour véhicules électriques », Institut des ingénieurs électriciens et électroniciens – Société d'électronique de puissance, ieee.org Les effets de la courbe d'apprentissage reflètent les baisses historiques du photovoltaïque solaire, et les opérateurs de dépôts peuvent désormais déployer des unités de puissance plus élevée sans dépenses proportionnelles. Le risque d'approvisionnement persiste car trois fabricants de tranches contrôlent 70 % de la capacité, ce qui incite les constructeurs d'équipements à concevoir des étages modulaires acceptant à la fois des dispositifs en silicium et en carbure de silicium, protégeant ainsi les calendriers de production contre les chocs.

Recharge intelligente et incitations au service véhicule-à-réseau

Les services publics proposent des tarifs à heures creuses aussi bas que 0,12 USD par kilowattheure en Californie, contre 0,45 USD aux heures de pointe en soirée. Le projet pilote V2G (véhicule-à-réseau) danois a démontré un revenu annuel de 400 EUR par véhicule de flotte grâce à la vente de capacité de régulation de fréquence.[4]« Résultats du projet pilote V2G de Frederiksberg Forsyning », Frederiksberg Forsyning, forsyning.dk Les équipements intégrant la conformité ISO 15118 et la gestion avancée de la charge remplacent les modèles traditionnels qui traitent les chargeurs comme des points d'extrémité passifs. La différenciation logicielle est donc essentielle à mesure que le marché des équipements de recharge pour véhicules électriques évolue vers une plateforme de services de réseau distribué.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux d'installation et de mise à niveau du réseau | -1.2% | Mondial, particulièrement critique dans les villes denses et les liaisons rurales | Court terme (≤ 2 ans) |

| Normes mondiales inégales et fragmentation des connecteurs | -0.8% | Mondial, divergence Chine-UE-Amérique du Nord | Moyen terme (2 à 4 ans) |

| Congestion du réseau de distribution dans les villes | -0.6% | Amérique du Nord, Europe, certaines métropoles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les mises aux normes d'accessibilité augmentent le coût total | -0.4% | Royaume-Uni, UE, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux d'installation et de mise à niveau du réseau

Le coût total installé d'un chargeur rapide de 150 kW s'échelonne entre 100 000 et 150 000 USD, avant d'éventuelles mises à niveau de transformateurs de 50 000 à 200 000 USD. Les hôtes indépendants font face à des délais de remboursement de plusieurs années, et le taux d'utilisation reste souvent inférieur à 30 % dans les marchés secondaires, prolongeant le seuil de rentabilité au-delà de sept ans. Les subventions aident, mais sont sursouscrites et lentes à décaisser, renforçant un paysage à deux niveaux où les grands réseaux sécurisent les sites premium tandis que les opérateurs plus modestes se concentrent sur les nœuds à fort trafic.

Normes mondiales inégales et fragmentation des connecteurs

Quatre normes de recharge rapide dominantes obligent les constructeurs automobiles à régionaliser les ports de leurs véhicules et contraignent les fournisseurs d'équipements à certifier des gammes de produits parallèles, augmentant le coût total de possession jusqu'à 12 %. La licence NACS de Tesla accélère la convergence en Amérique du Nord, mais l'Europe reste attachée au CCS et la Chine au GB/T, de sorte que les fournisseurs jonglent avec les stocks et la R&D entre des protocoles divergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de recharge : les systèmes mégawatt redéfinissent l'économie des véhicules lourds

La technologie de Niveau 2 représentait 54,90 % du chiffre d'affaires 2025, soutenant les habitudes de stationnement résidentielles, professionnelles et commerciales qui tolèrent des sessions nocturnes ou de plusieurs heures de 3 à 50 kW. Dans cette catégorie, les modèles intelligents connectés prenant en charge l'équilibrage de charge deviennent la spécification par défaut. Les chargeurs rapides en courant continu de 50 à 150 kW restent le pilier des réseaux publics, équilibrant des temps de session acceptables face à des exigences modérées du réseau. Les unités ultra-rapides de 150 à 350 kW prolifèrent dans les commerces premium et les sites autoroutiers où les automobilistes paient pour la commodité. La taille du marché des équipements de recharge pour véhicules électriques pour les systèmes de classe mégawatt progressera le plus rapidement, car les opérateurs logistiques ont besoin de temps d'arrêt de 30 minutes pour les camions afin de préserver le taux d'utilisation des actifs. Les fabricants de camions ciblent des lancements commerciaux en 2026 avec des batteries conçues pour une capacité de recharge de 2 MW, et les constructeurs de dépôts pré-câblent les sites pour éviter de devoir remplacer les conduits ultérieurement. L'avantage du premier entrant est centré sur l'accès aux raccordements haute tension et aux biens immobiliers adjacents aux couloirs de fret, établissant des barrières élevées pour les entrants tardifs.

L'adoption croissante de la classe mégawatt redéfinit les propositions de valeur des fournisseurs. Les armoires doivent intégrer une gestion thermique avancée, des câbles refroidis par liquide et des communications sécurisées contre les cybermenaces conformément à la norme ISO 15118-20. Les fournisseurs qui modularisent les étages de puissance peuvent proposer des mises à niveau de capacité sans remplacement complet des équipements, réduisant ainsi le coût sur la durée de vie pour les propriétaires de flottes. À l'inverse, les unités de Niveau 1 sont reléguées aux garages traditionnels et aux secours d'urgence, car les fenêtres de recharge de 8 à 12 heures ne correspondent plus aux habitudes de mobilité urbaine. Tous niveaux confondus, la capacité logicielle différencie désormais les offres encore plus que la puissance nominale, car les gestionnaires de sites exigent des tableaux de bord qui optimisent les calendriers en fonction des tarifs à heures creuses et des flux de revenus de services de réseau. À mesure que ces dynamiques se déploient, le marché des équipements de recharge pour véhicules électriques pivotera d'une concurrence centrée sur le matériel vers des ensembles intégrés matériel-logiciel-service.

Par site d'installation : les pôles de transport s'affirment comme moteur de croissance

Les sites résidentiels ont conservé 44,60 % du chiffre d'affaires 2025, car 70 % de la recharge s'effectue à domicile, où les garages individuels offrent une installation à faible coût et des tarifs d'heures creuses avantageux. Les immeubles collectifs deviennent de nouveaux champs de bataille face à la croissance de l'adoption des véhicules électriques en milieu urbain, et les propriétaires déploient de plus en plus des groupements de Niveau 2 en réseau gérés sous des modèles d'abonnement qui répercutent le coût de l'électricité. Les pôles de transport tels que les aéroports, les ports maritimes et les terminaux intermodaux dépasseront tous les autres types de sites avec un TCAC de 21,63 % jusqu'en 2031. Ces sites combinent une demande captive de flottes, des raccordements au réseau à l'échelle industrielle et une clarté contractuelle sur la récupération des coûts. Les aéroports traitent déjà la recharge comme un revenu accessoire, avec des modèles de concession garantissant des paiements minimaux aux opérateurs. Les ports maritimes déploient des systèmes mégawatt pour éliminer les groupes électrogènes diesel destinés aux équipements de fret, en s'appuyant sur les alimentations moyenne tension existantes.

Les commerces de détail accueillent des visites de clients à durée de stationnement moyenne, mais la volatilité du taux d'utilisation et la densité concurrentielle peuvent comprimer les marges, à moins d'être augmentées par des programmes de fidélité ou une participation groupée au stockage d'énergie. Les programmes municipaux de recharge en voirie comblent des lacunes critiques pour les résidents d'appartements, mais font face à des procédures d'autorisation longues et à des contraintes de droit de passage. La part de marché des équipements de recharge pour véhicules électriques se concentrera donc autour des catégories de sites qui combinent une demande prévisible, une capacité de réseau disponible et des procédures d'autorisation simplifiées, reléguant les projets publics en voirie ad hoc à des rôles complémentaires.

Par application : les dépôts de flottes enregistrent la plus forte expansion

La recharge à domicile dominait 62,20 % du chiffre d'affaires des applications en 2025, reflétant des tarifs bas et des temps de stationnement nocturnes qui s'alignent parfaitement avec les cycles des véhicules personnels. Pourtant, les dépôts de flottes enregistreront un TCAC fulgurant de 30,12 % jusqu'en 2031, transformant le paysage de la demande en matière de matériel haute puissance. Les entreprises de logistique, les agences de transport public municipal et les coursiers de colis accordent la priorité à la disponibilité et peuvent orchestrer les calendriers de recharge pour minimiser les charges de pointe, en installant souvent des batteries sur site pour écrêter les pics. Les projets de dépôts passent de déploiements à un seul chiffre de chargeurs à des déploiements à trois chiffres à mesure que la parité du coût total de possession par rapport au diesel est atteinte dans un délai de trois ans sur les itinéraires urbains. Par conséquent, les fournisseurs intègrent désormais la maintenance prédictive et l'intégration télématique dans des contrats de service pluriannuels.

La croissance de la recharge sur le lieu de travail se modère en raison des horaires de travail hybrides qui réduisent le volume de navetteurs quotidiens. La recharge rapide publique en milieu urbain reste essentielle pour les conducteurs de véhicules de covoiturage et les résidents d'appartements, mais fait face à un risque de sous-utilisation en dehors des heures de pointe. Les réseaux de corridors autoroutiers peinent encore à dépasser 25 % de taux d'utilisation, sauf lors des pics de vacances, ce qui remet en question la viabilité économique autonome à moins d'être subventionnée. Dans l'ensemble, le marché des équipements de recharge pour véhicules électriques continue de se diversifier, mais l'épicentre de la demande en matériel se déplace résolument vers les dépôts gérés professionnellement, qui exigent une haute fiabilité et une intégration logicielle poussée.

Analyse géographique

L'Asie-Pacifique détenait 59,60 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 16,52 % jusqu'en 2031, portée par le mandat chinois d'un chargeur public pour 15 véhicules électriques d'ici 2025 et sa pratique d'intégrer les chargeurs dans des budgets de rénovation urbaine plus larges plutôt que de les traiter comme des dépenses d'investissement autonomes. Les codes de construction indiens exigent désormais que les locaux commerciaux de plus de 500 m² consacrent 20 % de leurs places de stationnement à des chargeurs, ajoutant un total attendu de 50 000 nouveaux points annuellement. Le Japon finance des pôles de dépôts mégawatt de 50 unités pour les bus et les camions, tandis que la Corée du Sud soutient des projets pilotes d'échange de batteries qui nécessitent néanmoins une infrastructure de site de classe mégawatt. Les États membres de l'ASEAN attirent des fournisseurs chinois proposant des unités à faible coût adaptées aux acheteurs sensibles aux prix.

L'Europe applique les règles les plus prescriptives au monde, exigeant un chargeur public tous les 60 kilomètres sur les corridors principaux d'ici 2026. La Norvège se distingue avec un chargeur public pour 15 résidents dès 2024 grâce au co-investissement des services publics d'État, et les attributions du contrat Deutschlandnetz en Allemagne en 2024 permettront l'installation de 8 000 nouveaux chargeurs rapides le long des autoroutes. Le Royaume-Uni mise sur les chargeurs fixés aux lampadaires en voirie pour desservir les locataires urbains, ajoutant 5 000 unités rien qu'à Londres en 2024. Ces développements renforcent collectivement la position de l'Europe comme la région la plus normalisée en matière d'interopérabilité des connecteurs et des paiements, ce qui réduit les frictions des projets pour les fournisseurs.

L'Amérique du Nord se divise entre un déploiement de corridors interétatiques financé par l'État fédéral aux États-Unis et des déploiements pilotés par les services publics provinciaux au Canada. Les fonds NEVI garantissent la couverture le long des corridors de carburants alternatifs désignés, tandis que les services publics canadiens s'associent aux gouvernements provinciaux pour étendre la couverture aux régions éloignées. Le Mexique reste à un stade naissant, mais bénéficie des investissements transfrontaliers des constructeurs automobiles le long du corridor de l'Accord Canada–États-Unis–Mexique. Le déploiement des infrastructures de recharge en Amérique du Sud se concentre au Brésil et au Chili, chacun s'appuyant sur des agendas de décarbonation industrielle. Le Moyen-Orient et l'Afrique restent à un stade précoce, bien que de grands fonds souverains du Conseil de coopération du Golfe aient alloué des budgets substantiels aux infrastructures de recharge dans le cadre de leurs visions de neutralité carbone.

Paysage concurrentiel

Les cinq premiers fournisseurs, ABB, Tesla, Siemens, ChargePoint et Schneider Electric, ont collecté 35 % du chiffre d'affaires 2024, témoignant d'une concentration modérée sur le marché des équipements de recharge pour véhicules électriques. Les conglomérats s'appuient sur des portefeuilles intégrés verticalement et des empreintes de services mondiales. Tesla exploite 50 000 bornes propriétaires et monétise désormais l'utilisation du réseau par des véhicules tiers après l'ouverture de sa norme de recharge nord-américaine. ChargePoint et Blink se différencient par des plateformes cloud agrégeant l'utilisation, la gestion tarifaire et la télématique de flottes. Les concurrents chinois à bas prix BYD, StarCharge et NaaS ciblent l'Asie du Sud-Est et l'Amérique latine avec des équipements tarifés 20 % en dessous des acteurs occidentaux établis, contraignant ces derniers à mettre en avant la valeur logicielle et de service.

Des opportunités de marché inexploitées subsistent sur les autoroutes rurales où le taux d'utilisation dépasse rarement 20 % et sur les sites commerciaux mixtes dépourvus de mécanismes clairs de récupération des coûts. Les modèles à faible intensité d'actifs prospèrent ; le partenariat d'Electrify America avec Walmart réduit les frictions d'acquisition de sites tout en préservant les revenus opérationnels. Le leadership technologique repose de plus en plus sur la participation aux services de réseau. Le Terra 360 d'ABB, certifié pour le flux bidirectionnel en 2024, peut générer des revenus de services auxiliaires de réseau qui améliorent les rendements de projet jusqu'à 20 % sur les marchés disposant de marchés de services matures. La maintenance prédictive alimentée par des capteurs embarqués et le diagnostic à distance réduit les taux d'intervention sur site, économisant entre 30 % et 40 % des coûts de service sur la durée du contrat. Par conséquent, la dynamique concurrentielle repose moins sur la puissance nominale et davantage sur la capacité à garantir la disponibilité, les services de réseau et la réduction du coût sur le cycle de vie.

Leaders du secteur des équipements de recharge pour véhicules électriques

ABB Ltd

Tesla Inc.

Siemens AG

ChargePoint Holdings

Shell Recharge (dont NewMotion)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : le Kerala State Electricity Board (KSEB) a identifié 340 sites à travers l'État pour l'établissement de stations de recharge pour véhicules électriques, renforçant l'initiative du gouvernement de l'État en matière de véhicules électriques dans le cadre du projet PM E-DRIVE.

- Décembre 2025 : Nayax Ltd., leader mondial des solutions de commerce et de paiement, a acquis Lynkwell, une plateforme pilotée par l'IA pour la recharge de véhicules électriques. La transaction, d'une valeur de 25,9 millions USD en numéraire à la clôture, comprend un complément de prix potentiel basé sur des indicateurs de rentabilité au cours de l'année suivant l'acquisition.

- Décembre 2025 : afin de renforcer l'infrastructure de recharge pour véhicules électriques en Bulgarie, Electrocharge, une importante chaîne de stations de recharge, s'est associée à une chaîne de stations-service de premier plan. Au cours des trois prochaines années, les deux partenaires visent à établir plus de 200 points de recharge stratégiquement situés sur les grandes routes, autoroutes et centres-villes.

- Décembre 2025 : Enphase Energy a lancé les premières expéditions de son chargeur IQ EV Charger 2 de dernière génération aux clients américains. Ce dernier chargeur dispose de fonctionnalités telles que des contrôles de recharge tenant compte de la production solaire, des configurations de puissance améliorées et des protocoles de communication personnalisés, le rendant idéal pour un usage résidentiel et commercial de petite envergure.

Périmètre du rapport sur le marché mondial des équipements de recharge pour véhicules électriques

Les équipements de recharge pour véhicules électriques (VE) désignent l'infrastructure et les dispositifs nécessaires à la recharge des véhicules électriques, comprenant les véhicules électriques à batterie (VEB) et les véhicules hybrides rechargeables (VHR). Ces systèmes de recharge permettent aux véhicules électriques de reconstituer leur énergie électrique afin de poursuivre leur trajet. Les équipements de recharge peuvent être classés en différents niveaux en fonction de la puissance de sortie et du temps de recharge.

Le marché mondial des équipements de recharge pour véhicules électriques est segmenté par niveau de recharge, site d'installation, application et géographie. Par niveau de recharge, le marché est segmenté en Niveau 1, Niveau 2, recharge rapide en courant continu, recharge ultra-rapide et classe mégawatt. Par site d'installation, le marché est segmenté en résidentiel, commercial et commerce de détail, municipal public et pôles de transport. Par application, le marché est segmenté en domicile, lieu de travail, urbain public, corridor autoroutier et flottes et dépôts. Le rapport couvre également la taille du marché et les prévisions pour plusieurs grandes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de chiffre d'affaires (USD).

| Niveau 1 (jusqu'à 3 kW) |

| Niveau 2 (3 à 50 kW) |

| Recharge rapide en courant continu (50 à 150 kW) |

| Recharge ultra-rapide (150 à 350 kW) |

| Classe mégawatt (au-dessus de 350 kW) |

| Résidentiel |

| Commercial et commerce de détail |

| Municipal public |

| Pôles de transport (aéroports, ports) |

| Recharge à domicile |

| Recharge sur le lieu de travail |

| Recharge publique en milieu urbain |

| Recharge rapide sur corridor autoroutier/en route |

| Recharge en dépôt de flottes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau de recharge | Niveau 1 (jusqu'à 3 kW) | |

| Niveau 2 (3 à 50 kW) | ||

| Recharge rapide en courant continu (50 à 150 kW) | ||

| Recharge ultra-rapide (150 à 350 kW) | ||

| Classe mégawatt (au-dessus de 350 kW) | ||

| Par site d'installation | Résidentiel | |

| Commercial et commerce de détail | ||

| Municipal public | ||

| Pôles de transport (aéroports, ports) | ||

| Par application | Recharge à domicile | |

| Recharge sur le lieu de travail | ||

| Recharge publique en milieu urbain | ||

| Recharge rapide sur corridor autoroutier/en route | ||

| Recharge en dépôt de flottes | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements de recharge pour véhicules électriques en 2026 ?

Le marché s'établit à 43,4 milliards USD en 2026 et est en passe d'atteindre 81,07 milliards USD d'ici 2031, ce qui implique un TCAC de 13,31 % sur la période 2026-2031.

Quel niveau de recharge est le plus répandu aujourd'hui ?

Les unités de Niveau 2 dominent avec 54,90 % du chiffre d'affaires 2025 car elles correspondent aux temps de stationnement résidentiels et professionnels.

Qu'est-ce qui explique l'essor des chargeurs de classe mégawatt ?

Les flottes logistiques ont besoin d'arrêts de 30 minutes pour les camions lourds, et la norme UNECE MCS prend désormais en charge jusqu'à 3,75 MW par connecteur.

Quelle région est en tête pour le déploiement de la recharge publique ?

L'Asie-Pacifique détient 59,60 % de la part de chiffre d'affaires grâce à l'intégration agressive par la Chine de la recharge dans ses programmes de villes intelligentes.

Comment les opérateurs gèrent-ils les contraintes du réseau ?

Beaucoup co-implantent des batteries de stockage et utilisent des logiciels de recharge intelligente pour décaler les charges vers les heures creuses, évitant ainsi les charges de pointe.

Quel est le TCAC attendu pour les installations de dépôts de flottes ?

Les dépôts de flottes devraient croître à un TCAC de 30,12 % entre 2026 et 2031, à mesure que les opérateurs commerciaux électrifient leurs camionnettes, camions et bus.

Dernière mise à jour de la page le: