Taille et part du marché des dalles cinétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

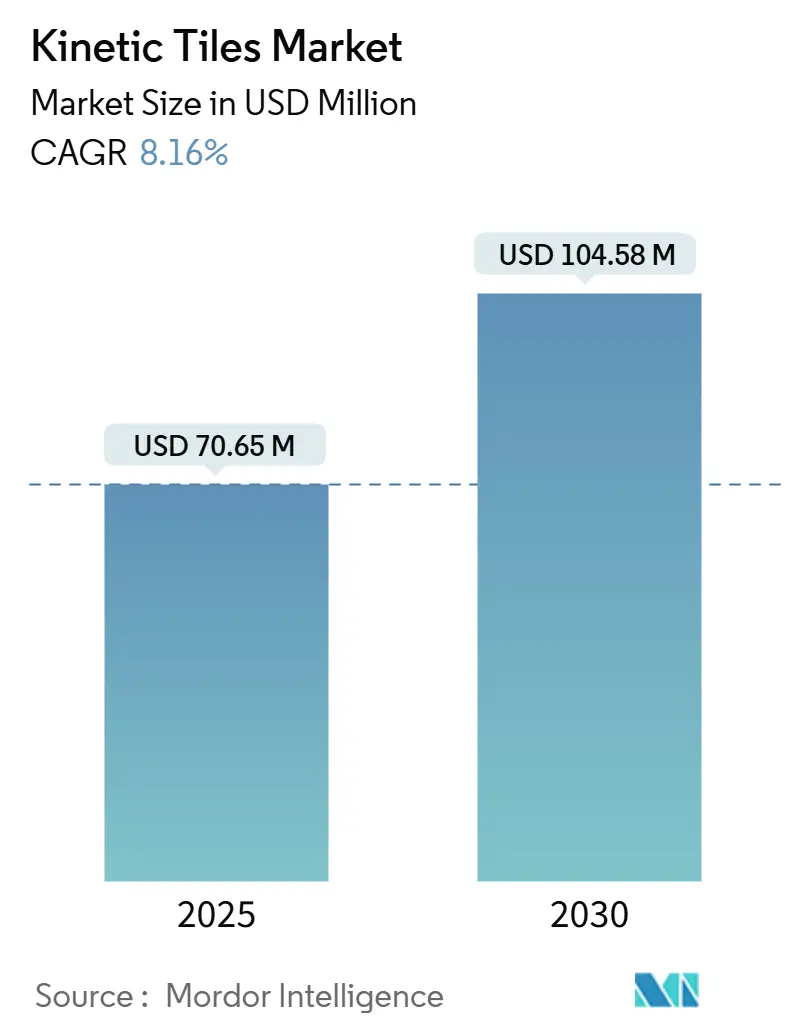

| Taille du Marché (2025) | 70.65 Millions de dollars américains |

| Taille du Marché (2030) | 104.58 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dalles cinétiques par Mordor Intelligence

La taille du marché des dalles cinétiques est estimée à 70,65 millions USD en 2025 et devrait atteindre 104,58 millions USD d'ici 2030, à un CAGR de 8,16 % au cours de la période de prévision (2025-2030).

Cette trajectoire solide reflète l'élargissement des budgets consacrés aux villes intelligentes, le déploiement rapide de l'IoT et les pressions réglementaires visant à intégrer des énergies renouvelables sur site. Une hausse stable de 8,48 % d'une année sur l'autre est attendue entre 2024 et 2025, soulignant une croissance durable tirée par la demande plutôt que par des hausses spéculatives. Les matériaux composites contribuent à maîtriser les coûts d'adoption, les plastiques recyclés répondent aux objectifs d'économie circulaire, et les systèmes hybrides piézoélectriques-solaires doublent la puissance par pas, autant d'éléments qui renforcent la trajectoire des dalles cinétiques vers les budgets d'infrastructure grand public. Les projets pilotes municipaux, de Londres à Tokyo, illustrent des modèles économiques reproductibles, et les dispositifs 5G alimentés en périphérie ouvrent des sources de revenus supplémentaires pour les fournisseurs de technologie. La concurrence croissante des pavés solaires et les obstacles persistants liés aux dépenses d'investissement tempèrent les perspectives, sans pour autant compromettre la dynamique à long terme.

Principaux enseignements du rapport

- Par matériau, les dalles composites ont capté 43,5 % de la part du marché des dalles cinétiques en 2024, tandis que les plastiques recyclés devraient croître à un CAGR de 9,6 % jusqu'en 2030.

- Par technologie, le piézoélectrique représentait 49,8 % de la taille du marché des dalles cinétiques en 2024, tandis que les systèmes hybrides progressent à un CAGR de 10,4 %.

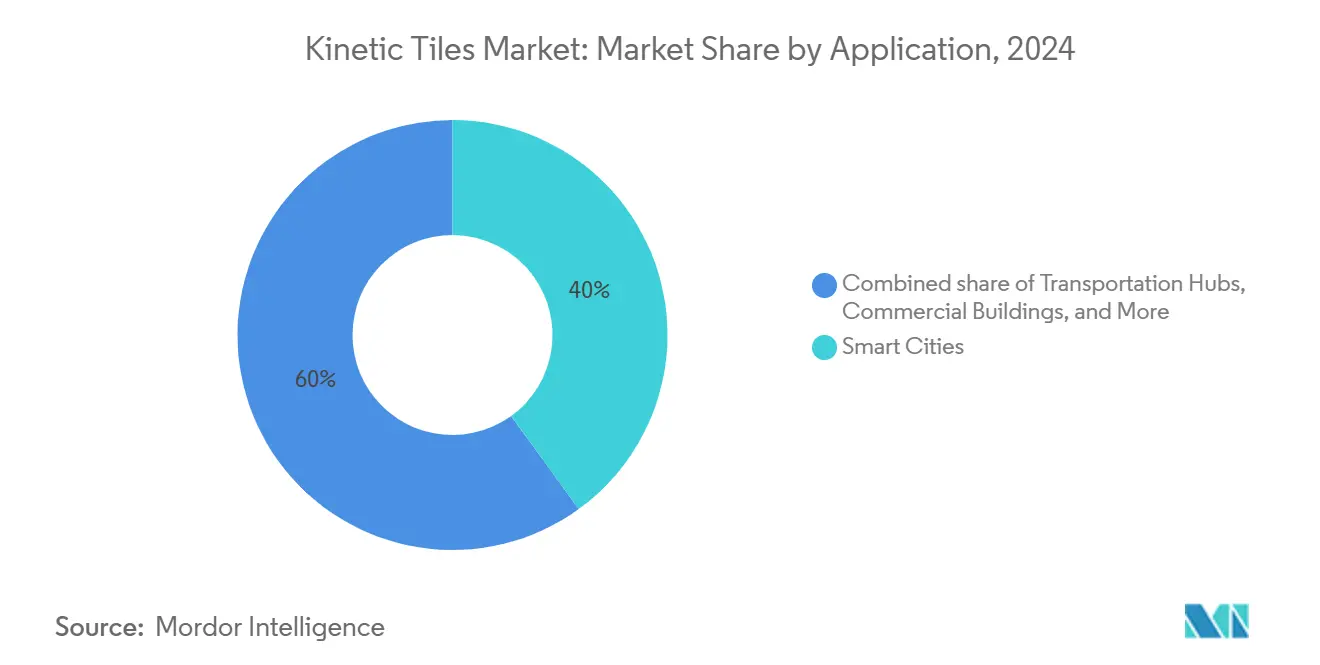

- Par application, les déploiements en villes intelligentes représentaient 40,0 % de la taille du marché des dalles cinétiques en 2024 et devraient croître à un CAGR de 9,2 % jusqu'en 2030.

- Par utilisateur final, les entités gouvernementales et municipales détenaient une part de 44,7 % du marché des dalles cinétiques en 2024 ; les installations commerciales devraient enregistrer le CAGR le plus élevé à 9,1 % jusqu'en 2030.

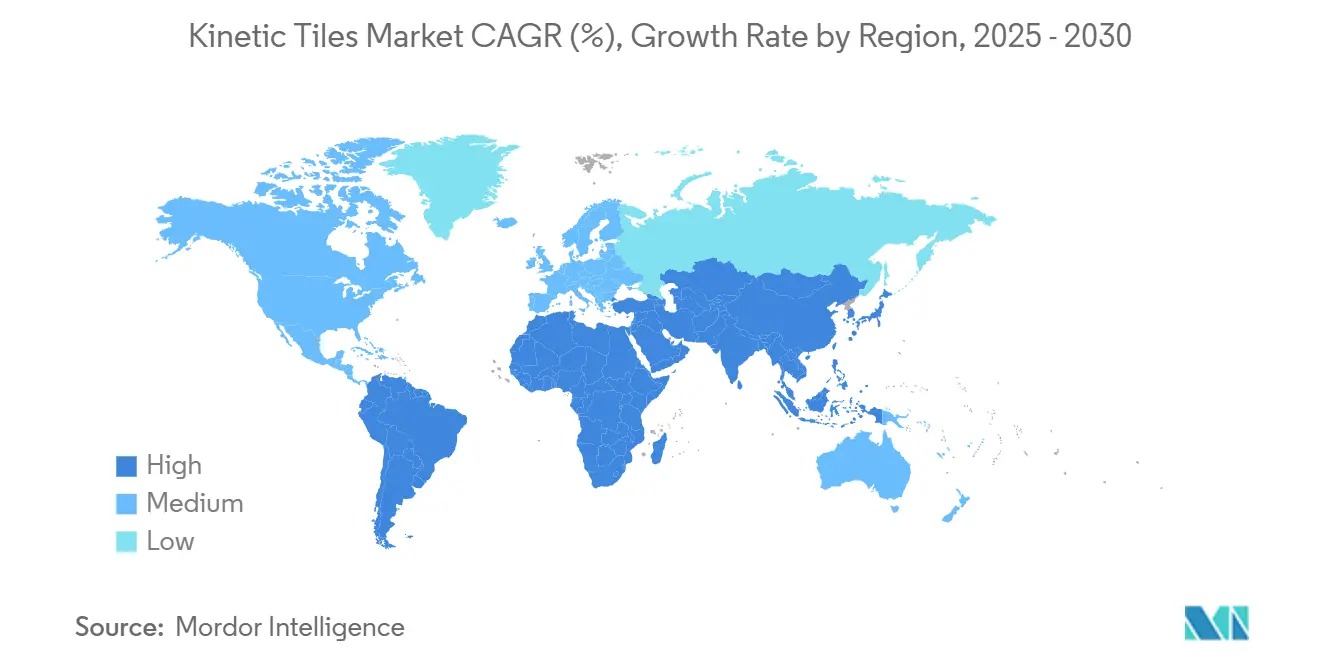

- Par géographie, l'Europe était en tête avec une part de revenus de 41,4 % en 2024, tandis que la région Asie-Pacifique devrait progresser à un CAGR de 10,7 % jusqu'en 2030.

Tendances et perspectives du marché mondial des dalles cinétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des investissements dans les villes intelligentes | +2.1% | Mondial, concentré en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone pour les infrastructures publiques | +1.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Progrès en matière d'efficacité piézoélectrique | +1.4% | Mondial, porté par la R&D au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Déploiements 5G et IoT alimentés en périphérie | +1.2% | Centres urbains mondiaux, leadership de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande du commerce expérientiel et des événements | +0.8% | Amérique du Nord et Europe, segments de commerce haut de gamme | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des investissements dans les villes intelligentes

Les budgets municipaux de développement durable réservent désormais des lignes dédiées aux technologies de récupération d'énergie, faisant passer les dalles cinétiques du statut de projet pilote à celui d'éléments essentiels des travaux publics. Le quartier numérique de Punggol à Singapour intègre des dalles avec des systèmes de refroidissement de district et des réseaux pneumatiques de gestion des déchets, illustrant une inclusion transparente dans la planification des réseaux intelligents à grande échelle.[1]ESG Real Estate Laboratory, "Punggol Digital District Smart Infrastructure Briefing," Université nationale de Singapour, nus.edu.sg Le programme de ville intelligente à sept piliers de la Thaïlande valide davantage un cycle d'achat piloté par les politiques publiques qui protège le marché des dalles cinétiques des fluctuations budgétaires à court terme.[2]Chris Zevenbergen, "Politique de ville intelligente en Thaïlande," Frontiers in Sustainable Cities, frontiersin.org Les calculs reproductibles de retour sur service indiquent que les périodes de remboursement se compriment en dessous de 10 ans dans les pôles de transit à forte fréquentation. Les modèles de partenariat public-privé réduisent le risque municipal et génèrent des revenus récurrents pour les fournisseurs.

Mandats de neutralité carbone pour les infrastructures publiques

Les codes de construction du Pacte vert européen et les normes parallèles de Californie exigent des énergies renouvelables sur site dans les nouvelles structures publiques, faisant du revêtement de sol cinétique un complément évident au solaire en toiture lorsque l'espace horizontal est limité. L'installation de 25 m² à la gare de Tokyo, générant 1 400 kW-secondes par jour, confirme la scalabilité sous des densités de fréquentation dépassant 420 000 passages. Des spécifications similaires sont décrites dans les directives de la General Services Administration américaine, alignant les achats gouvernementaux sur les objectifs de réduction des émissions. Les cycles de remplacement prévisibles des trottoirs et des halls d'entrée garantissent une demande pluriannuelle et soutiennent des prévisions de flux de trésorerie stables pour les fournisseurs.

Progrès en matière d'efficacité piézoélectrique

Les systèmes hybrides piézo-thermiques améliorent la production par pas de 50 %, comblant l'écart de densité énergétique avec de nombreux produits photovoltaïques en couche mince. Les substrats cantilever coréens améliorent la dissipation thermique, tandis que les nouvelles formulations PZT atteignent des densités de pointe de 333 W/pi², suffisantes pour l'éclairage, les affichages et les réseaux de capteurs autrefois relégués aux batteries. Le transfert rapide du laboratoire à la ligne de production raccourcit les cycles produits, permettant aux fournisseurs de maintenir leurs prix malgré la volatilité des matières premières. Ces avancées matérielles réduisent l'épaisseur des dalles, améliorant la conformité en matière d'accessibilité lors des rénovations.

Déploiements 5G et IoT alimentés en périphérie

Gartner prévoit plus de 1 billion de capteurs sans batterie d'ici 2035 ; beaucoup seront déployés sur des trottoirs, des gares et des halls d'entrée, où les récupérateurs cinétiques excellent. Des projets pilotes réels à Séoul et à Rotterdam alimentent déjà des balises de qualité de l'air et des poubelles intelligentes, éliminant le coût des remplacements périodiques de batteries. En s'alignant sur la densification des télécommunications, les fournisseurs regroupent désormais les dalles avec des passerelles périphériques, créant des offres verticalement intégrées qui captent à la fois les revenus matériels et les revenus de services de données. Les directeurs des systèmes d'information municipaux considèrent ces offres comme des stratégies de couverture contre les pannes de réseau, ancrant les dalles cinétiques dans les plans d'investissement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| CAPEX élevé et ROI long | -1.9% | Mondial, particulièrement dans les marchés en développement | Long terme (≥ 4 ans) |

| Lacunes en matière de durabilité et de maintenance | -1.1% | Installations à fort trafic dans le monde entier | Moyen terme (2-4 ans) |

| Concurrence des pavés solaires | -0.7% | Europe et Amérique du Nord, applications extérieures | Moyen terme (2-4 ans) |

| Absence de protocoles de test | -0.5% | Mondial, marchés soumis à la conformité réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et ROI long

Les coûts clés en main varient de 9 010 USD/kW pour les passerelles modulaires à 9 millions USD pour les rénovations complètes de terminaux, mettant à rude épreuve les seuils de remboursement municipaux lorsque les tarifs du réseau restent inférieurs à 0,10 USD/kWh.[3]Nor Azrin Norazman, "Faisabilité économique des planchers cinétiques à KLIA," AIP Conference Proceedings, pubs.aip.org Les aéroports de Kuala Lumpur et de Jakarta ont reporté leurs déploiements jusqu'à la maturité des modèles de financement. L'ajout d'électronique et de sous-systèmes de stockage peut faire grimper les coûts installés jusqu'à 25 %, rendant les subventions ou les crédits carbone essentiels dans les régions en phase initiale. Bien qu'une longue durée de vie des actifs compense finalement l'investissement initial, la pression budgétaire immédiate freine la croissance du marché des dalles cinétiques.

Lacunes en matière de durabilité et de maintenance

Les couches piézoélectriques présentent des micro-fissures après 800 000 cycles de charge, entraînant une réduction de la production et une augmentation des coûts de maintenance. Les feuilles de protection supérieures, bien qu'efficaces, introduisent des reflets en surface et peuvent entrer en conflit avec les normes antidérapantes. L'absence de normes mondiales de durabilité rend la négociation des garanties difficile et prolonge les cycles d'approvisionnement. Des initiatives au sein des groupes de travail de la CEI visent à standardiser les tests de fatigue accélérée d'ici 2026 ; cependant, jusqu'à leur adoption, les préoccupations perçues en matière de fiabilité éroderont la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : l'innovation composite stimule la transition vers la durabilité

Les matériaux composites représentaient 43,5 % de la part du marché des dalles cinétiques en 2024, portés par des matrices en fibre de carbone incorporant des nanoparticules piézoélectriques, offrant des densités énergétiques de 89,61 µW/cm³ tout en résistant aux charges piétonnes importantes. Les éléments céramiques de première génération sont remplacés car les composites tolèrent des contraintes d'impact plus élevées sans perte de puissance, ce qui maintient les coûts du cycle de vie à un niveau bas pour les propriétaires municipaux. Les fabricants intègrent désormais des flux de déchets post-consommation, tels que des bouteilles PET broyées, dans ces composites, réduisant les coûts des matières premières et s'alignant sur les initiatives d'économie circulaire. Les dalles en caoutchouc continuent de servir les couloirs axés sur le confort dans les écoles et les hôpitaux, tandis que les élastomères bio-PVC et chitosane ciblent les passerelles temporaires dans les parcs où la biodégradation en fin de vie est obligatoire selon les normes ISO 14855.

Les plastiques recyclés constituent la catégorie de matériaux à la croissance la plus rapide, progressant à un CAGR de 9,6 % jusqu'en 2030, alors que les villes accordent des points supplémentaires pour les économies de carbone incorporé. Des études pilotes indiquent que le silicium récupéré de panneaux solaires mis au rebut acquiert des propriétés thermoélectriques lorsqu'il est dopé au phosphore et au germanium, augmentant ainsi la puissance récupérable par pas. Energy Floors a démontré la valeur de sa marque dans ce domaine en fournissant à Coldplay des dalles de piste de danse personnalisées en plastique recyclé pour une tournée mondiale de quatre ans, une preuve de durabilité à haute visibilité sous des cycles de vibration extrêmes. La recherche sur les polymères combinant le PVDF avec le polyuréthane thermoplastique améliore encore la flexibilité, ouvrant des cas d'usage portables et sur surfaces courbes qui poussent le marché des dalles cinétiques vers des segments de mobilité adjacents.

Par type de technologie : les systèmes hybrides accélèrent au-delà du piézoélectrique traditionnel

Les dalles piézoélectriques détenaient 49,8 % de la part du marché des dalles cinétiques en 2024 et ancrent la plupart des déploiements à grande échelle, car les céramiques PZT matures et les polymères PVDF offrent une production prévisible dans les couloirs à fort trafic. Les laboratoires coréens ont récemment multiplié par 280 l'efficacité de conversion grâce à des structures tridimensionnelles extensibles qui distribuent uniformément les contraintes, signalant de nouveaux gains de rendement pour la base installée. Bien que les récupérateurs électromagnétiques restent l'option privilégiée lorsqu'une puissance de pointe plus élevée est essentielle, leurs formes plus lourdes limitent leur utilisation dans les passerelles piétonnes. Les générateurs électrostatiques occupent une niche étroite dans les environnements à faible force tels que les sols de musées, où les dalles piézoélectriques risquent de sous-performer.

Les formats hybrides contribuent déjà à la croissance la plus rapide, progressant à un CAGR de 10,4 % jusqu'en 2030, alors que les fournisseurs fusionnent des modules piézoélectriques, thermoélectriques, photovoltaïques et électromagnétiques pour couvrir la production contre les fluctuations de foule et les variations de température. La plateforme Solar+ de Pavegen associe des cellules SunPower Maxeon Gen 3 à des empilements cinétiques, atteignant une récupération 24h/24 et 7j/7 et une réduction de 30 % de l'empreinte carbone par rapport aux réseaux monomodaux. La conception cantilever de l'Institut coréen des sciences et technologies capture la chaleur et les vibrations, augmentant la puissance de 50 %. Ce point de référence pousse la taille du marché des dalles cinétiques pour les systèmes hybrides vers les budgets d'infrastructure urbaine grand public. D'autres options émergentes comprennent des feuilles triboélectriques et des amplificateurs en métamatériaux qui amplifient les micro-vibrations de 45×, élargissant l'enveloppe technologique pour les emplacements à faible bruit. Les travaux rapides de la CEI sur les normes de performance donnent aux responsables des achats la confiance que les récupérateurs multimodaux répondront aux codes de fiabilité et de sécurité, consolidant leur rôle dans les futurs appels d'offres municipaux.

Par application : les villes intelligentes mènent l'intégration des infrastructures

Les déploiements en villes intelligentes représentaient 40,0 % de la taille du marché des dalles cinétiques en 2024 et devraient progresser à un CAGR de 9,2 % jusqu'en 2030, reflétant un fort intérêt municipal pour les projets qui intègrent la récupération d'énergie avec des tableaux de bord d'engagement public. Les pôles de transit, les places civiques et les campus universitaires dominent les premiers déploiements car un trafic piétonnier constant garantit des rendements en watt-heures prévisibles, ce qui raccourcit les périodes de remboursement à moins de 10 ans dans les couloirs à haute densité. Les propriétaires de l'immobilier commercial ajoutent des planchers cinétiques dans les atriums pour obtenir des points LEED tout en encourageant l'interaction des utilisateurs via des applications mobiles qui convertissent les pas en récompenses de fidélité. Les stades et les sites de festivals utilisent des réseaux de dalles temporaires qui ont récupéré plus de 90 000 joules lors d'un récent événement de la Ligue des champions de l'UEFA, prouvant la scalabilité pour des contextes de courte durée à fort trafic.

Les installations hybrides qui intègrent le solaire en toiture, les batteries encastrées et la télémétrie IoT améliorent la disponibilité lorsque les foules se raréfient, faisant des aéroports et des stations de bus à transit rapide des cibles privilégiées pour l'expansion. Cambridge, dans le Massachusetts, a réservé 50 000 USD pour un segment de trottoir qui délivre 7 watts par foulée piétonne, suffisant pour maintenir les lampadaires LED adjacents allumés pendant 30 secondes par pas. Les établissements d'enseignement utilisent des systèmes comme outils pédagogiques STEM, affichant des métriques de puissance en temps réel alignées sur les programmes scolaires. Les établissements de santé et les centres de données sont classés dans le compartiment « Autres », où le trafic prévisible des couloirs soutient des micro-réseaux localisés qui sauvegardent les équipements électroniques sensibles lors des perturbations du réseau.

Par utilisateur final : le leadership gouvernemental stimule la maturité du marché

Les acheteurs gouvernementaux et municipaux détenaient une part de 44,7 % du marché des dalles cinétiques en 2024 et devraient croître à un CAGR de 8,9 %, reflétant des mandats politiques qui acceptent des horizons de remboursement de 10 à 15 ans en échange de gains de compensation carbone. Les ingénieurs municipaux valorisent la résilience ; par conséquent, les revêtements cinétiques sont souvent regroupés avec des actifs solaires, géothermiques et éoliens dans le cadre de plans directeurs d'énergies renouvelables intégrés dans des villes telles que Séoul, Tokyo et Barcelone. Les services d'approvisionnement pilotent également des modèles d'accord d'achat d'énergie qui transfèrent les dépenses d'investissement aux sociétés de services énergétiques, illustrant la convergence du secteur des dalles cinétiques avec la finance des énergies propres grand public.

Les propriétaires commerciaux suivent de près, adoptant les dalles pour le marketing expérientiel qui augmente le temps de présence et intègre les données ESG dans les rapports annuels. Les chaînes de distribution expérimentant des récompenses en monnaie numérique liées au trafic piétonnier convertissent les joules récupérés en bons clients, ajoutant une dimension de revenus directs aux installations. La demande résidentielle reste de niche car une densité de trafic piétonnier plus faible entraîne un ROI plus long, bien que des complexes de luxe et des éco-villages testent des réseaux en hall d'entrée qui alimentent l'éclairage des couloirs. À mesure que les spécifications du secteur public mûrissent, les économies d'échelle des fournisseurs devraient réduire les coûts installés, ouvrant la voie à des opportunités plus larges à l'échelle communautaire et multifamiliale sur l'horizon de prévision.

Analyse géographique

L'Europe a dominé le marché des dalles cinétiques avec une part de revenus de 41,4 % en 2024, portée par des réglementations environnementales robustes et une infrastructure piétonne étendue. Les couloirs du métro de Londres, le quartier Zuidas d'Amsterdam et de nombreux programmes municipaux nordiques fournissent des pipelines d'approvisionnement stables sur plusieurs années.[4]Commission européenne, "Marché des villes intelligentes de l'UE," commission.europa.eu Le cluster d'ingénierie allemand accélère les itérations de produits, tandis que les fonds de cohésion de l'UE compensent les coûts initiaux élevés dans les États membres moins aisés. Bien que la croissance annuelle moyenne soit modérée à 6,2 %, les codes de construction stricts de la région garantissent une demande de base.

La région Asie-Pacifique devrait dominer la croissance, progressant à un CAGR de 10,7 % jusqu'en 2030. Le Japon ancre cette progression grâce à des déploiements étendus à la gare de Tokyo et à des subventions municipales couvrant jusqu'à 40 % du coût des revêtements de sol cinétiques. Les démonstrations à l'échelle de district à Singapour valident les arguments de coût total de possession et alimentent la réplication régionale. Les dépenses chinoises de plus de 100 milliards USD dans les villes intelligentes diversifient les carnets de commandes, bien que les obstacles à la localisation exigent des partenariats avec des contractants d'État. Le programme des 100 villes intelligentes de l'Inde fournit des projets pilotes en phase initiale, bien que rythmés par les contraintes de financement municipal.

L'Amérique du Nord enregistre une expansion stable à un chiffre moyen, aidée par les codes de construction publique zéro émission de Californie et les initiatives de développement durable des entreprises à New York et à Toronto. Des projets pilotes par temps froid à Montréal et à Minneapolis confirment la résilience des dalles sous les cycles de gel-dégel. L'Amérique latine et le Moyen-Orient contribuent à des projets en phase initiale mais à haute visibilité, tels que les sites héritage de l'Expo de Dubaï, illustrant l'adaptabilité de la technologie cinétique à des climats et des contextes culturels divers.

Paysage concurrentiel

Le marché des dalles cinétiques reste modérément fragmenté. Pavegen détient la part de marché principale grâce à un vaste portefeuille de brevets et à une offre logicielle-matérielle clés en main qui capture la valeur de l'énergie et des données. Les partenariats avec l'UEFA et Mercedes-Benz consolident sa notoriété de marque et fournissent des références à risque réduit pour les appels d'offres municipaux. Energy Floors se positionne sur les projets axés sur le divertissement, en mettant l'accent sur les matériaux recyclés et les conceptions modulaires à installation rapide ; sa collaboration pluriannuelle avec Coldplay prouve la durabilité de ses produits dans des conditions de tournée.

Les entreprises traditionnelles de génie civil, telles que Vinci et Ferrovial, explorent l'intégration cinétique pour enrichir leurs offres d'infrastructure groupées, créant des opportunités d'acquisition et de coentreprise pour les spécialistes de niche. L'analyse des brevets révèle une augmentation des dépôts pour la récupération d'énergie hybride et le stockage intégré, présageant la convergence technologique. Les comités de normalisation de la CEI visent à publier des références de durabilité et de qualité de puissance en 2026, ce qui devrait catalyser une adoption plus rapide une fois le risque de conformité atténué. Les perspectives de consolidation augmentent à mesure que l'intensité capitalistique s'accroît et que les acheteurs privilégient les fournisseurs disposant de capacités de production de masse éprouvées.

Leaders du secteur des dalles cinétiques

Pavegen

Energy Floors

POWERleap

KinergyPower

EnGoPlanet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kinetics a signé un protocole d'accord avec Mitsui O.S.K. Lines pour développer une plateforme de centre de données flottant alimentée par des sources d'énergie cinétique, solaire et houlomotrice combinées.

- Janvier 2025 : La dalle hybride Pavegen Solar+ a fusionné des cellules SunPower Maxeon Gen 3 à 24 % d'efficacité avec des modules électromagnétiques, réduisant le carbone incorporé de 30 % par rapport aux versions précédentes.

- Juin 2024 : L'Institut coréen de recherche en normes et sciences a dévoilé un métamatériau qui amplifie les micro-vibrations de 45× pour les récupérateurs d'énergie à basse fréquence.

- Mai 2024 : Energy Floors a fourni 44 dalles de danse en plastique recyclé pour la tournée mondiale Music of the Spheres de Coldplay sur quatre ans.

Portée du rapport mondial sur le marché des dalles cinétiques

| Matériaux composites |

| Caoutchouc |

| Plastiques recyclés |

| Autres |

| Piézoélectrique |

| Électromagnétique |

| Électromécanique |

| Systèmes hybrides |

| Bâtiments commerciaux |

| Pôles de transport |

| Villes intelligentes |

| Installations sportives et de remise en forme |

| Entrepôts industriels |

| Autres |

| Gouvernement et municipal |

| Entreprises commerciales |

| Autorités de transport |

| Chaînes de distribution et centres commerciaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Matériaux composites | |

| Caoutchouc | ||

| Plastiques recyclés | ||

| Autres | ||

| Par technologie | Piézoélectrique | |

| Électromagnétique | ||

| Électromécanique | ||

| Systèmes hybrides | ||

| Par application | Bâtiments commerciaux | |

| Pôles de transport | ||

| Villes intelligentes | ||

| Installations sportives et de remise en forme | ||

| Entrepôts industriels | ||

| Autres | ||

| Par utilisateur final | Gouvernement et municipal | |

| Entreprises commerciales | ||

| Autorités de transport | ||

| Chaînes de distribution et centres commerciaux | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille mondiale actuelle du marché des dalles cinétiques ?

Le chiffre d'affaires mondial a atteint 65,13 millions USD en 2024 et est en bonne voie pour atteindre 70,65 millions USD en 2025, reflétant une hausse stable de 8,48 % d'une année sur l'autre.

À quelle vitesse le segment des matériaux composites se développe-t-il dans les installations de dalles cinétiques ?

Les composites détiennent déjà une part de 43,5 % et continuent de croître régulièrement, soutenus par des mélanges nano-piézoélectriques en fibre de carbone qui améliorent la durabilité et la production.

Quelle région devrait enregistrer la croissance la plus rapide en matière d'adoption des dalles cinétiques jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 10,7 %, porté par des déploiements à grande échelle au Japon, à Singapour et en Chine.

Quels sont les principaux facteurs stimulant la demande municipale pour les solutions de revêtement de sol cinétique ?

Le financement des villes intelligentes, les mandats de neutralité carbone et la nécessité d'alimenter les dispositifs IoT en périphérie positionnent les dalles cinétiques comme des actifs d'énergie renouvelable sur site pratiques.

Quels défis les projets de dalles cinétiques rencontrent-ils en matière de coûts initiaux ?

Les prix installés peuvent dépasser 9 010 USD par kilowatt et allonger les périodes de remboursement, de sorte que des subventions, des crédits carbone ou des partenariats public-privé sont souvent nécessaires.

Quelle entreprise mène les déploiements à l'échelle commerciale de dalles à énergie cinétique ?

Pavegen détient la plus grande part grâce à des modules électromagnétiques brevetés et à des partenariats de prestige avec des marques telles que l'UEFA et Mercedes-Benz.

Dernière mise à jour de la page le: