Taille et part du marché européen du câblage structuré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

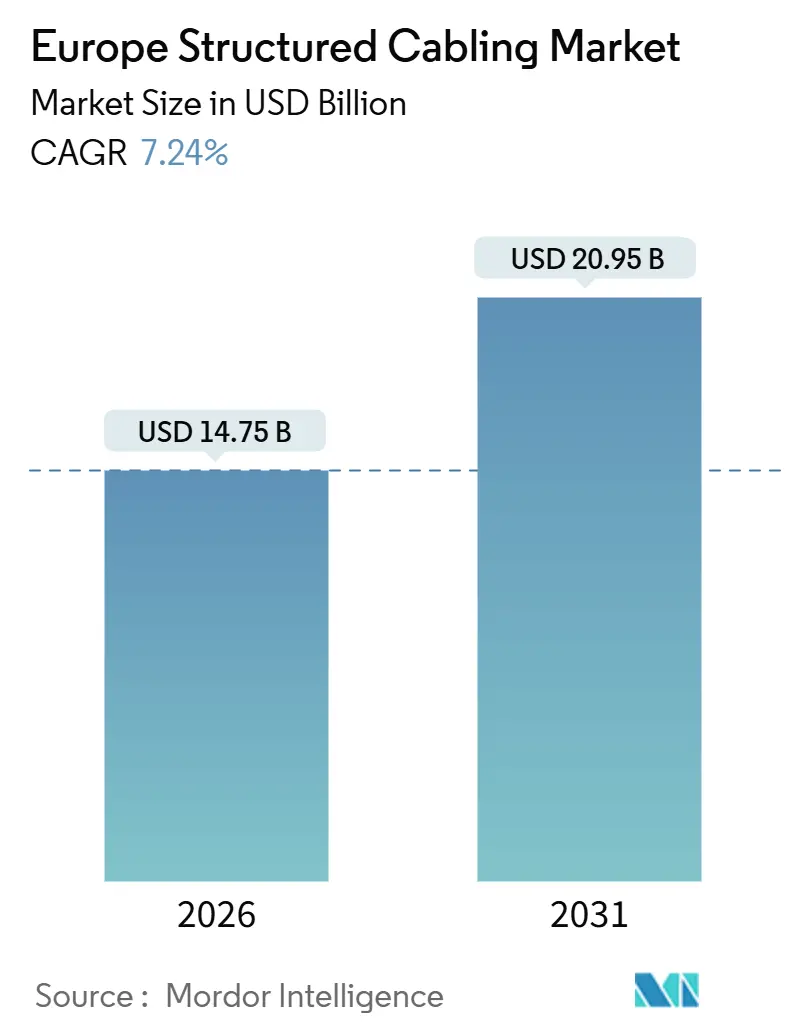

| Taille du Marché (2026) | 14.75 Milliards de dollars |

| Taille du Marché (2031) | 20.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du câblage structuré par Mordor Intelligence

La taille du marché européen du câblage structuré s'établit à 14,75 milliards USD en 2026 et devrait atteindre 20,92 milliards USD d'ici 2031, reflétant un TCAC de 7,24 % sur la période de prévision. La construction croissante de centres de données hyperscale, le financement agressif de l'infrastructure numérique par l'UE et l'électrification des réseaux d'automatisation industrielle soutiennent cette expansion. Les déploiements de l'informatique en périphérie sur les planchers d'usine, les déploiements denses de fibre de rétro-transmission 5G et des codes de construction verts plus stricts orientent les spécifications vers des systèmes à plus haute bande passante de catégorie 6A, catégorie 8 et de fibre monomode. Les fournisseurs capables de livrer des assemblages pré-raccordés, à faible émission de fumée et sans halogène (LSZH) gagnent en compétitivité alors que les opérateurs européens privilégient une mise en service plus rapide et la conformité au règlement sur les produits de construction. Parallèlement, les fluctuations persistantes des prix des matières premières — par exemple, le cuivre a atteint en moyenne 9 513 USD par tonne métrique au deuxième trimestre 2025 — compriment les marges des installateurs de taille intermédiaire.[1]Banque fédérale de réserve de Saint-Louis, "Prix mondial du cuivre", FRED, fred.stlouisfed.org Les pénuries de main-d'œuvre pour les techniciens certifiés catégorie 8 compliquent encore davantage les calendriers de projet alors que les hyperscalers accélèrent leurs constructions à Francfort, Amsterdam et Paris.

Points clés du rapport

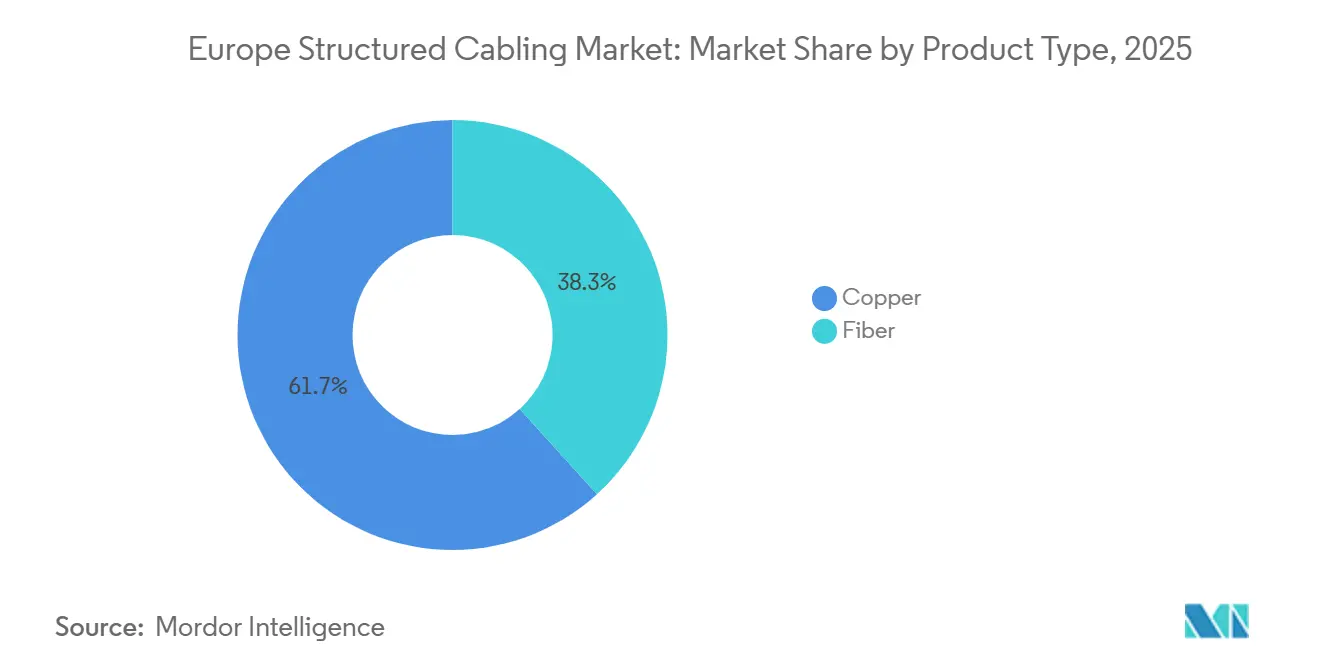

- Par type de produit, les systèmes en cuivre ont dominé avec une part de revenus de 61,72 % en 2025 sur le marché européen du câblage structuré, tandis que les solutions à fibre devraient se développer à un TCAC de 9,02 % jusqu'en 2031.

- Par catégorie de câble, la catégorie 6 a détenu 38,63 % de la part de marché européen du câblage structuré en 2025, tandis que la catégorie 8 devrait croître à un TCAC de 7,98 % entre 2026 et 2031.

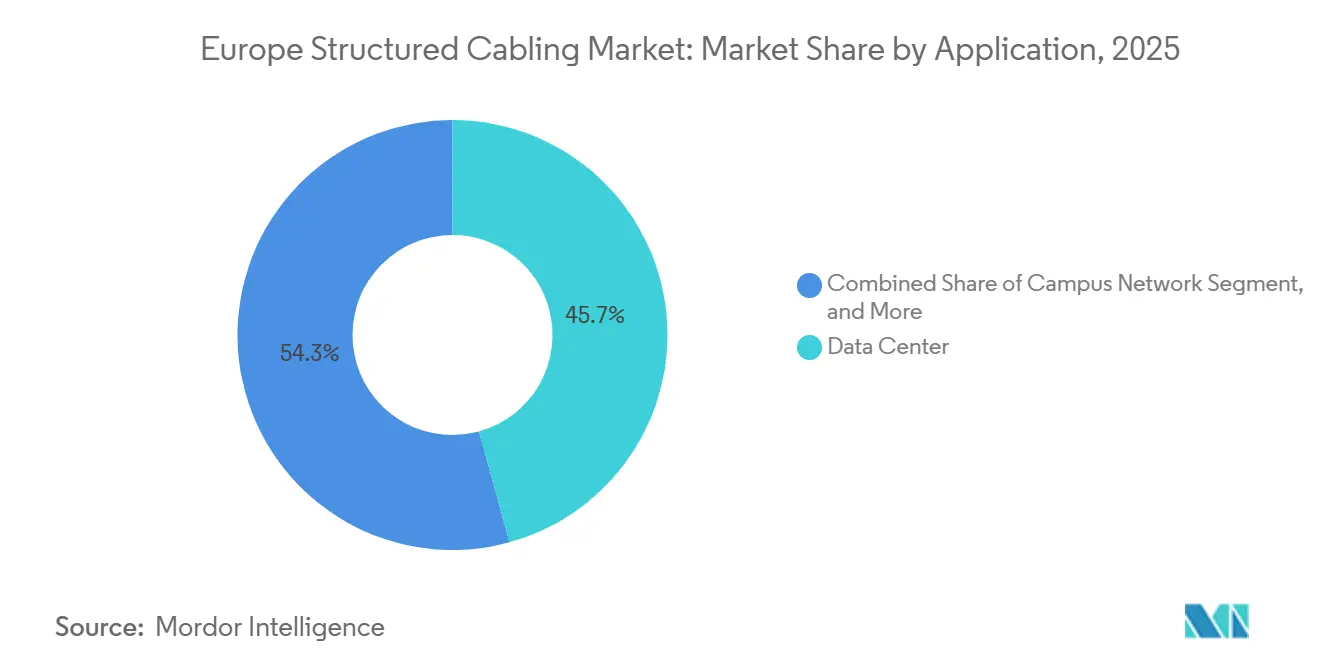

- Par application, les déploiements en centres de données ont représenté 45,73 % de la taille du marché européen du câblage structuré en 2025, tandis que les réseaux d'automatisation industrielle progresseront à un TCAC de 8,44 % sur la même période.

- Par secteur d'activité, les TI et les télécommunications ont dominé avec une part de revenus de 32,94 % en 2025 sur le marché européen du câblage structuré et devraient enregistrer un TCAC de 8,14 % jusqu'en 2031.

- Par pays, le Royaume-Uni a capturé 38,73 % des revenus du marché européen du câblage structuré en 2025, tandis que l'Allemagne est positionnée pour le TCAC le plus rapide de 8,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du câblage structuré

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Construction de centres de données hyperscale à travers l'Europe | +1.8% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Adoption rapide du PoE et de l'IoT entraînant un câblage à plus haute bande passante | +1.3% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Financement de l'infrastructure numérique de l'UE (MIE-Numérique, Fonds de relance) | +1.5% | Paneuropéen, avec accent sur l'Espagne, l'Italie, l'Europe de l'Est | Long terme (≥ 4 ans) |

| Densification du rétro-transport 5G nécessitant un câblage riche en fibre | +1.2% | Royaume-Uni, Allemagne, pays nordiques | Moyen terme (2-4 ans) |

| Codes de construction verts de l'UE plus stricts favorisant le câble LSZH | +0.9% | Paneuropéen, piloté par l'Allemagne, les Pays-Bas, les pays nordiques | Long terme (≥ 4 ans) |

| Déploiement de micro-centres de données en périphérie dans les usines Industrie 4.0 | +1.1% | Pôles de fabrication en Allemagne, en Italie et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Construction de centres de données hyperscale à travers l'Europe

L'engagement de Google de 5,5 milliards EUR (6,0 milliards USD) pour Dietzenbach et Hanau et le pôle IA de 11 milliards EUR (12,1 milliards USD) du Schwarz Group à Lübbenau illustrent comment les programmes hyperscale intègrent des budgets de câblage structuré représentant 8 à 12 % des dépenses d'investissement totales.[2]Schwarz Digits, "Projet du pôle IA de Lübbenau", schwarz-it.com Chaque campus spécifie du cuivre catégorie 8 pour les liaisons au-dessus des baies et des troncs en fibre monomode dépassant 100 mètres, stimulant la demande d'assemblages MPO à 864 fibres. Le complexe de 180 MW de Data4 à Hanau et le pipeline allemand de 117 MW de Colt DCS renforcent un carnet de commandes pluriannuel que les installateurs doivent honorer avec des stocks pré-positionnés et une main-d'œuvre certifiée. Les Pays-Bas amplifient la demande régionale alors que les nouveaux câbles transatlantiques se terminent à Amsterdam, nécessitant une connectivité haute densité adaptée aux emprises étroites des centres de colocation. Collectivement, ces méga-projets élargissent considérablement le marché européen adressable du câblage structuré au-delà des cycles historiques de renouvellement des LAN d'entreprise.

Adoption rapide du PoE et de l'IoT entraînant un câblage à plus haute bande passante

La norme PoE 90 watts IEEE 802.3bt a déclenché des déploiements à grande échelle après 2024, lorsque les entrepôts logistiques européens et les pilotes de villes intelligentes ont convergé l'éclairage, les caméras et le Wi-Fi 6E sur un câblage unifié. La catégorie 6A est devenue la norme par défaut car sa bande passante de 500 MHz prend en charge le 10GBASE-T sur 100 mètres tout en minimisant la chute de tension pour des dispositifs tels que les caméras panoramiques-inclinables-zoom. Le programme Mécanisme pour l'interconnexion en Europe – Numérique a alloué des fonds pour des pilotes de villes intelligentes à Barcelone, Amsterdam et Copenhague, multipliant la demande à court terme pour des faisceaux blindés de catégorie 6A.[3]Commission européenne, "Programme Mécanisme pour l'interconnexion en Europe – Numérique", europa.eu Panduit et Siemon en tirent parti en proposant des systèmes de connecteurs 10GBASE-T et TERA qui réduisent les pertes d'insertion de canal et simplifient les stratégies d'alimentation à distance. Les courants PoE croissants exigent également de recalculer les taux de remplissage des faisceaux de câbles, car le déclassement thermique peut affecter les conducteurs adjacents lorsque l'occupation du conduit dépasse 40 %, incitant les gestionnaires d'installations à opter pour des gaines LSZH de qualité supérieure.

Programmes de financement de l'infrastructure numérique de l'UE

Le Service de recherche du Parlement européen projette qu'un investissement cumulatif de 148 à 200 milliards EUR (162 à 219 milliards USD) est nécessaire pour atteindre une couverture complète en fibre jusqu'aux locaux et une couverture 5G omniprésente d'ici 2030. Les plans nationaux de relance complètent l'enveloppe MIE-Numérique de 2,07 milliards EUR, dirigeant des ressources vers les déploiements de fibre en milieu rural, les corridors 5G et les clusters de fabrication intelligente. Le programme Très Haut Débit en France achemine 3,5 milliards EUR (3,8 milliards USD) vers des déploiements de fibre en zones péri-urbaines, tandis que le programme Project Gigabit du Royaume-Uni alloue 800 millions GBP (1,0 milliard USD) pour connecter 312 000 locaux avec des fibres de raccordement pré-raccordées. Le programme de corridors 5G de l'Espagne densifie les sites de petites cellules tous les 200 à 300 mètres, chacun nécessitant des liaisons fronthaul de catégorie 6A. Les fournisseurs de câblage structuré positionnés dans la fibre monomode en extérieur et les boîtes d'épissure robustes devraient en bénéficier à long terme.

Densification du rétro-transport 5G

Le passage de l'Europe du rétro-transport par micro-ondes au transport par fibre s'accélère alors que le spectre 5G en bande moyenne exige un débit fronthaul dépassant 25 Gbps et une latence inférieure à 10 millisecondes. La fibre du tunnel sous la Manche de Colt Technology Services en 2025, conçue pour des trajets Londres-Paris de moins de 2 millisecondes, a consommé 400 kilomètres de fibre monomode insensible aux courbures. Prysmian et Nexans développent leur production de fibre sous-marine et terrestre, le système IOEMA de Prysmian et les câbles hybrides puissance-fibre de Nexans répondant simultanément à la densification du rétro-transport et à la surveillance du réseau électrique. Les troncs à haute densité de fibres (288 à 864 brins) et les cassettes modulaires permettent aux opérateurs mobiles de regrouper plusieurs secteurs radio sur des sites de station de base centralisés, stimulant une demande premium au sein du marché européen du câblage structuré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Orientation vers le Wi-Fi d'entreprise et les réseaux virtualisés | -0.7% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Coût élevé de la rénovation de la fibre dans les bâtiments existants | -0.9% | Centres urbains d'Italie, d'Espagne et du Royaume-Uni | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (cuivre et verre optique) | -1.1% | Paneuropéen | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés Cat-8 et d'équipements de test | -0.6% | Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Orientation vers le Wi-Fi d'entreprise et les réseaux virtualisés

Les appareils Wi-Fi 6E et les appareils Wi-Fi 7 émergents offrent un débit multi-gigabits dans la bande 6 GHz, permettant à certains bureaux existants de réduire la densité des nouveaux raccordements en cuivre. Les entreprises financières à Francfort et à Londres pilotent des superpositions de réseau étendu défini par logiciel qui mélangent des liens 5G et satellite, limitant marginalement la demande immobilière commerciale pour la catégorie 6A. Les normes de 5G privé publiées par l'ETSI en 2024 permettent aux usines de contourner l'Ethernet câblé pour certains actifs mobiles. Cependant, les charges de travail critiques en matière de latence — le trading à haute fréquence, le contrôle qualité par vision artificielle — reposent toujours sur des liaisons câblées déterministes, préservant un cœur d'adressabilité important pour les fournisseurs de câblage structuré.

Coût élevé de la rénovation de la fibre dans les bâtiments existants

Les centres historiques de Rome, Barcelone et Londres affichent des coûts de rénovation de 150 à 300 EUR (164 à 329 USD) par mètre en raison des permis patrimoniaux, du désamiantage et des conduits encombrés. Les périodes de récupération qui en résultent dépassent 15 ans sans subventions, décourageant les investisseurs privés. Par conséquent, la demande de câblage structuré se concentre sur les centres de données et les parcs industriels en construction neuve, tandis que les immeubles de bureaux vieillissants s'appuient sur des mises à niveau progressives ou des substituts sans fil. Les fournisseurs doivent naviguer dans des cycles d'appels d'offres du secteur public irréguliers et allouer leurs stocks vers des projets hyperscale et industriels à rotation plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fibre se déplace vers l'épine dorsale

La connectivité à fibre a capturé une demande croissante en 2026 alors que les opérateurs hyperscale spécifiaient des parcours en fibre monomode pour chaque liaison inter-baie et épine dorsale-feuille dépassant 100 mètres, propulsant le segment vers un TCAC de 9,02 % jusqu'en 2031. Dans les centres de données, les troncs MPO à 864 fibres permettent une croissance modulaire tout en réduisant la surface au sol de 30 %, contribuant directement à l'amélioration des métriques d'efficacité de l'utilisation de l'énergie. Le cuivre détenait toujours 61,72 % de la part de marché européen du câblage structuré en 2025, ancré par de vastes bases installées de catégorie 6 et 6A prenant en charge les mises à niveau d'éclairage PoE et Wi-Fi 6E. Le cuivre offre également la capacité unique de transmettre des données et une puissance de 90 watts sur le même support, un avantage que la fibre ne peut pas reproduire sans câbles hybrides coûteux. Le marché européen du câblage structuré en croissance continue de voir la fibre remplacer le cuivre dans les méga-campus allemands, où Google et Data4 imposent des architectures exclusivement en fibre monomode. Pourtant, dans les entrepôts logistiques et les campus traditionnels, la catégorie 6A reste le meilleur rapport coût-performance, mettant en évidence une courbe d'adoption bifurquée que les fournisseurs doivent équilibrer.

Les perspectives du cuivre sont soutenues par les tendances PoE et la relative simplicité des terminaisons RJ45 par rapport aux connecteurs LC épissés par fusion. Cependant, l'émergence de la catégorie 8 impose de nouveaux obstacles à la certification ; les équipements de test coûtant jusqu'à 25 000 EUR (27 400 USD) limitent la capacité des installateurs, en particulier dans les zones de construction à forte activité de Francfort et Amsterdam. L'immunité de la fibre aux interférences électromagnétiques la rend indispensable dans les usines automobiles et pharmaceutiques où les variateurs de fréquence fonctionnent aux côtés de robots de précision. Le lancement en 2024 de Corning de fibre insensible aux courbures, permettant des rayons de 5 millimètres, réduit encore l'encombrement des armoires dans les salles de colocation aux espaces contraints. Cette convergence technologique positionne la fibre pour capturer une valeur plus élevée par baie même si le cuivre reste présent dans les réseaux de bâtiments à forte densité PoE.

Par catégorie de câble : la catégorie 8 cible la densité au-dessus des baies

La catégorie 8 devrait enregistrer un TCAC de 7,98 % jusqu'en 2031, car les hyperscalers considèrent sa bande passante de 2 GHz et sa portée de 30 mètres comme un pont économique vers 400 Gbps sans remanier l'ensemble des structures d'épine dorsale. Les premiers adopteurs comprennent le pôle IA de Lübbenau du Schwarz Group, où 100 000 GPU nécessitent du cuivre compact à haute vitesse pour faciliter la circulation d'air des baies. La catégorie 6 dominait 38,63 % de la part de marché européen du câblage structuré en 2025, reflétant son utilisation établie dans les LAN de bureau et les établissements d'enseignement. La catégorie 6A, avec son blindage contre la diaphonie alien et une marge de 500 MHz, reste la référence pour le 10GBASE-T et le PoE de 60 à 90 watts, représentant la majorité des nouvelles rénovations commerciales. Les catégories 7 et 7A persistent dans des environnements industriels de niche en raison des incompatibilités des connecteurs GG45 qui découragent une adoption plus large.

Les goulets d'étranglement de certification entravent l'accélération de la catégorie 8. Le BICSI n'a intégré les tests à 2 GHz dans ses programmes qu'à la fin de 2025, de sorte que peu de techniciens peuvent valider les limites de canal strictes. Alors que les sites hyperscale en Allemagne dépassent les bassins de main-d'œuvre locaux, les entrepreneurs importent du personnel certifié ou prolongent les délais, ce qui n'est pas en adéquation avec les objectifs de mise en service rapide des investisseurs. À l'inverse, l'empreinte résiduelle de la catégorie 5e diminue car les canaux à 100 MHz ne peuvent pas soutenir les budgets PoE modernes ni le 10GBASE-T, catalysant des cycles de mise à niveau où les propriétaires de bureaux optent directement pour la catégorie 6A. Les exigences LSZH du règlement européen sur les produits de construction ajoutent 10 à 15 % de coût matériel sur les catégories 6A et 8, mais la conformité est non négociable en Allemagne, aux Pays-Bas et dans les pays nordiques, incitant les fournisseurs à standardiser leur production LSZH.

Par application : l'automatisation industrielle s'accélère

Les déploiements de centres de données restaient la plus grande tranche individuelle, représentant 45,73 % des revenus de 2025, mais les réseaux d'automatisation industrielle sont prêts à croître plus rapidement, à un TCAC de 8,44 % jusqu'en 2031. Les clusters automobiles et pharmaceutiques en Allemagne et en Italie nécessitent une latence déterministe inférieure à 1 milliseconde, obtenue grâce à la mise en réseau sensible au temps sur des épines dorsales de catégorie 6A ou en fibre. Les commutateurs Hirschmann de Belden et les automates programmables compatibles TSN de Siemens s'intègrent parfaitement avec le cuivre LSZH, raccourcissant les cycles de mise en service dans des environnements d'usine difficiles. Les applications LAN de campus se développent plus lentement car l'adoption du Wi-Fi atténue le besoin de prises dédiées aux points de terminaison, bien que les systèmes d'appel infirmières alimentés par PoE et les laboratoires d'apprentissage hybride continuent d'attirer des volumes réguliers.

Le modèle de micro-centre de données en périphérie de l'automatisation industrielle concentre les serveurs à proximité des lignes de production, créant une demande localisée pour des épines dorsales en fibre monomode et des commutateurs d'agrégation de catégorie 8 dans des boîtiers robustifiés. Bien que chaque usine consomme moins de câblage qu'une salle hyperscale, le volume agrégé de milliers d'usines rivalise avec les grands déploiements de centres de données. Les projets de centres de données compriment les marges des fournisseurs en raison de l'échelle des achats ; en revanche, les clients industriels valorisent le support technique personnalisé, permettant une tarification premium sur les harnais pré-raccordés et la fibre armée.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par secteur d'activité : les TI et les télécommunications donnent le rythme

Les TI et les télécommunications ont représenté 32,94 % des revenus de 2025 et devraient croître à un TCAC de 8,14 %, reflétant les investissements hyperscale et 5G.

Les gouvernements, les services publics et l'éducation complètent la diversité de la demande. Les opérateurs de réseaux électriques intègrent de la fibre dans les câbles électriques haute tension, une spécialité hybride de Prysmian et Nexans qui transmet des diagnostics en temps réel vers les centres de contrôle. Les universités adoptant l'apprentissage hybride ont besoin de liaisons montantes de 25 Gbps depuis les amphithéâtres, mais les cycles budgétaires fluctuent avec le financement public. Le commerce de détail et l'hôtellerie favorisent la catégorie 6 moins coûteuse pour les terminaux de point de vente et le Wi-Fi invité, générant des revenus modestes par site.

Analyse géographique

Le Royaume-Uni a généré 38,73 % des revenus de 2025, car les salles de trading de Londres nécessitaient des chemins en fibre à 100 Gbps doublement diversifiés et des commutateurs d'agrégation de catégorie 8 pour réduire de quelques microsecondes la latence d'exécution. Les expansions de Colt DCS à Slough et le programme de fibre jusqu'aux locaux en milieu rural d'Openreach maintiennent une demande robuste, bien que les tarifs d'électricité plus élevés par rapport à l'Europe continentale et les questions de souveraineté des données liées au Brexit orientent les constructions hyperscale supplémentaires vers Francfort et Amsterdam. L'Allemagne, qui croît à un TCAC de 8,44 %, accueille d'immenses campus en construction neuve où les budgets de câblage structuré dépassent 300 millions USD par site. Les projets de centres de données à Dietzenbach, Hanau et Lübbenau spécifient exclusivement de la fibre monomode LSZH pour les liaisons inter-bâtiments, stimulant la demande locale d'épisseurs par fusion et de réflectomètres optiques dans le domaine temporel. Les usines industrielles en Bavière et dans le Bade-Wurtemberg passent au TSN Ethernet, combinant la catégorie 6A avec la fibre pour orchestrer la robotique et les systèmes de vision.

L'initiative Très Haut Débit en France et le pipeline de 170 MW de Colt à Paris alimentent une croissance modérée, renforcée par la campagne de sélection de sites d'EDF pour des campus bas carbone près des centrales nucléaires. L'Italie et l'Espagne orientent les fonds de relance vers des déploiements de fibre en zones péri-urbaines, mais font face à des rénovations coûteuses dans les blocs d'immeubles denses des villes, allongeant les délais de déploiement. Les Pays-Bas capitalisent sur les nouveaux câbles transatlantiques vers Amsterdam, nécessitant des cassettes MPO haute densité qui réduisent l'espace occupé par les panneaux de brassage. Les pays nordiques attirent des capitaux grâce à leurs réseaux électriques neutres en carbone ; le projet de 750 MW de Brookfield à Stockholm seul nécessitera des centaines de kilomètres de fibre monomode en extérieur avec des gaines basse température. Les marchés du reste de l'Europe — de la Pologne au Portugal — mettent en avant des prix fonciers plus bas et une énergie renouvelable, attirant des déploiements en périphérie qui diversifient la demande régionale.

Paysage concurrentiel

Les opérateurs mondiaux établis Belden, CommScope et Corning maintiennent leurs positions dominantes grâce à des cadres hyperscale pluriannuels ; cependant, le pouvoir de fixation des prix s'érode à mesure que les opérateurs s'approvisionnent auprès de plusieurs assembleurs pour atténuer le risque d'approvisionnement. Les spécialistes européens Prysmian, Nexans et Datwyler exploitent leur expertise en fabrication LSZH et leur proximité avec les sites clients, réduisant les délais de livraison pour des comptages de fibres personnalisés. Schneider Electric et Siemens intègrent le câblage avec l'alimentation électrique et le refroidissement dans des packages de centres de données clé en main, augmentant la part de portefeuille et fidélisant les clients dès le début du cycle de conception. Legrand et Panduit se différencient par des panneaux de brassage intelligents et des écosystèmes de cassettes permettant la surveillance des ports à distance, une fonctionnalité de plus en plus appréciée par les acteurs de la colocation dans leur quête d'efficacité opérationnelle.

Les nouveaux entrants ciblent les sites industriels en périphérie. TE Connectivity et ABB robustifient les émetteurs-récepteurs pour les zones à haute température et haute vibration, remportant des succès précoces dans les usines automobiles. Les superpositions de connectivité définies par logiciel menacent la marchandisation au niveau de la couche d'accès, mais les transactions sensibles à la latence et les lignes de vision artificielle restent fermement attachées aux supports câblés. The Siemon Company et RandM investissent dans des connecteurs de catégorie 8 à terminaison sur le terrain et des kits de certification avancés pour atténuer les goulets d'étranglement de main-d'œuvre dans les clusters de construction allemands. Les normes IEEE 800 GbE et 1,6 TbE à venir promettent une autre vague de renouvellement favorisant les acteurs riches en propriété intellectuelle tels que Corning et CommScope.

Leaders du secteur européen du câblage structuré

Belden Inc.

The Siemon Company

Corning Incorporated

CommScope Holding Company, Inc.

Anixter International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Google a débuté la construction de ses campus allemands de 5,5 milliards EUR, commandant des kits de troncs en fibre monomode d'une valeur estimée à 80 millions USD.

- Novembre 2025 : Schwarz Group a confirmé le cuivre catégorie 8 et la fibre monomode 400 GbE pour son pôle IA de Lübbenau de 11 milliards EUR, allouant environ 120 millions USD au câblage structuré.

- Octobre 2025 : Data4 a sécurisé 2 milliards EUR pour construire un campus de 180 MW à Hanau, accélérant la demande d'assemblages en cuivre à fixation directe refroidis par liquide.

- Septembre 2025 : Colt DCS a annoncé 117 MW à Francfort et Berlin ainsi que 170 MW à Paris, attribuant des contrats de catégorie 6A et de fibre monomode à Panduit et Datwyler.

Périmètre du rapport sur le marché européen du câblage structuré

Le rapport sur le marché européen du câblage structuré est segmenté par type de produit (câble en cuivre, connectivité en cuivre, câble à fibre monomode, câble à fibre multimode, connectivité à fibre), catégorie de câble (catégorie 5e, catégorie 6, catégorie 6A, catégorie 7, catégorie 8), application (LAN, centre de données, réseau de campus, réseaux d'automatisation industrielle), secteur d'activité (TI et télécommunications, BFSI, santé, fabrication, gouvernement, éducation, énergie, autres) et géographie (Royaume-Uni, Allemagne, France, Italie, Espagne, Pays-Bas, pays nordiques, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cuivre | Câble en cuivre |

| Connectivité en cuivre | |

| Fibre | Câble à fibre monomode |

| Câble à fibre multimode | |

| Connectivité à fibre |

| Catégorie 5e |

| Catégorie 6 |

| Catégorie 6A |

| Catégorie 7 |

| Catégorie 8 |

| Réseau local (LAN) |

| Centre de données |

| Réseau de campus |

| Réseaux d'automatisation industrielle |

| TI et télécommunications |

| BFSI |

| Santé |

| Fabrication |

| Gouvernement et secteur public |

| Éducation |

| Énergie et services publics |

| Autres secteurs d'activité |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques (Danemark, Suède, Norvège, Finlande) |

| Reste de l'Europe |

| Par type de produit | Cuivre | Câble en cuivre |

| Connectivité en cuivre | ||

| Fibre | Câble à fibre monomode | |

| Câble à fibre multimode | ||

| Connectivité à fibre | ||

| Par catégorie de câble | Catégorie 5e | |

| Catégorie 6 | ||

| Catégorie 6A | ||

| Catégorie 7 | ||

| Catégorie 8 | ||

| Par application | Réseau local (LAN) | |

| Centre de données | ||

| Réseau de campus | ||

| Réseaux d'automatisation industrielle | ||

| Par secteur d'activité | TI et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication | ||

| Gouvernement et secteur public | ||

| Éducation | ||

| Énergie et services publics | ||

| Autres secteurs d'activité | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques (Danemark, Suède, Norvège, Finlande) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour le marché européen du câblage structuré jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 7,24 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide dans le paysage du câblage européen ?

La fibre monomode devrait progresser à un TCAC de 9,02 % alors que les centres de données hyperscale migrent vers des architectures 100-400 Gbps.

Pourquoi l'Allemagne dépasse-t-elle le Royaume-Uni dans les nouvelles installations ?

Les méga-campus soutenus par Google, Schwarz Group et Data4, ainsi que les politiques fédérales de souveraineté numérique, stimulent un TCAC de 8,44 % en Allemagne.

Comment les tendances PoE influencent-elles les choix de câbles ?

Les budgets d'alimentation de 90 watts IEEE 802.3bt font de la catégorie 6A la norme par défaut pour les nouveaux déploiements PoE car elle équilibre les performances 10GBASE-T avec la marge thermique.

Quel est le principal défi côté offre auquel font face les fournisseurs de câbles ?

La pénurie d'installateurs certifiés catégorie 8 et les équipements de test coûteux ralentissent les déploiements dans les pôles de Francfort et Amsterdam.

Dernière mise à jour de la page le: