Tamanho e Participação do Mercado de Acomodação Estudantil no Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

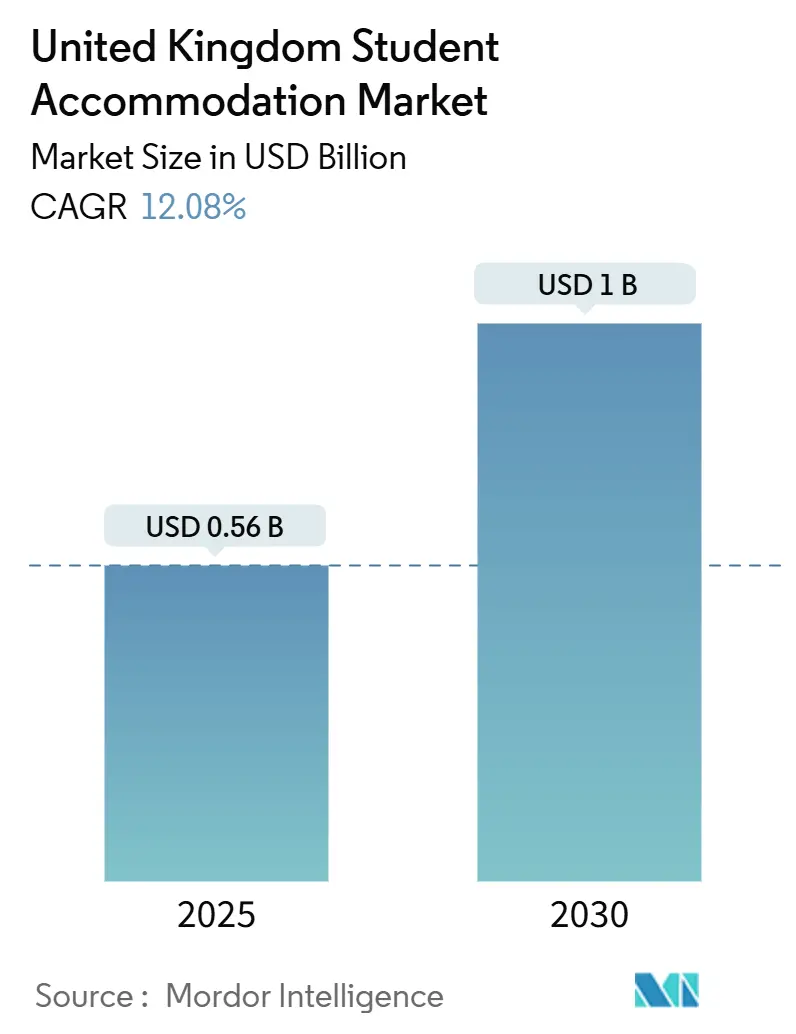

| Tamanho do Mercado (2025) | 0.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.08% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acomodação Estudantil no Reino Unido por Mordor Intelligence

O tamanho do mercado de acomodação estudantil no Reino Unido está em USD 0,56 bilhão em 2025 e está projetado para atingir USD 1,00 bilhão até 2030, refletindo um CAGR de 12,08% ao longo do período de previsão. A persistente escassez de oferta, causada por uma queda de 60% nas conclusões de novas acomodações estudantis de propósito específico desde 2019, mantém os aluguéis efetivos em uma trajetória firmemente ascendente à medida que o número de estudantes continua crescendo. Os operadores respondem priorizando acordos de indicação universitária que reduzem o risco de ocupação e sustentam 90% do pipeline de USD 1,6 bilhão (GBP 1,3 bilhão) da Unite Students, fortalecendo o mercado de acomodação estudantil no Reino Unido contra ventos contrários cíclicos. Modelos de reserva digitais, pacotes de aluguel com tudo incluído e comodidades experienciais diferenciam ainda mais as acomodações estudantis de propósito específico modernas das moradias em ocupação múltipla tradicionais, ampliando a lacuna estrutural de demanda. A consolidação permanece moderada: os cinco maiores proprietários controlam 41% das vagas disponíveis, deixando espaço considerável tanto para aquisições institucionais em larga escala quanto para estratégias de nicho.

Principais Conclusões do Relatório

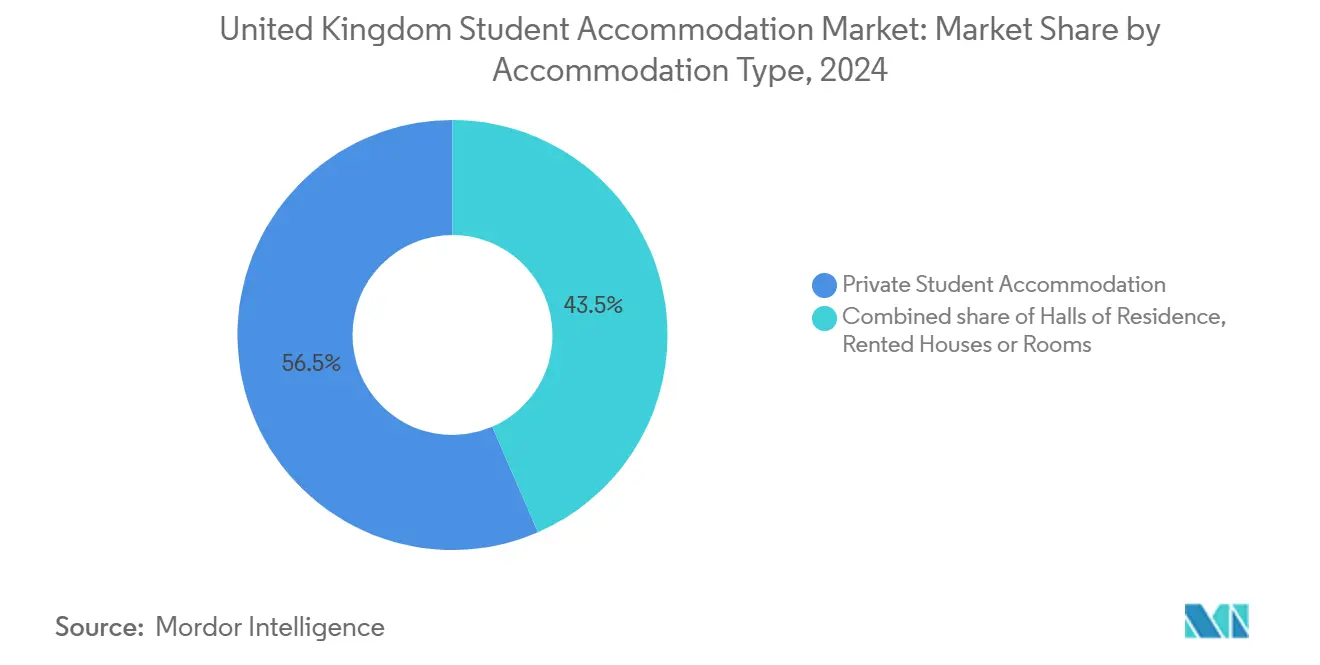

- Por tipo de acomodação, a acomodação estudantil privada detinha 56,47% da participação do mercado de acomodação estudantil no Reino Unido em 2024 e está prevista para expandir a um CAGR de 7,87% até 2030.

- Por localização, os imóveis no centro da cidade representavam 77,38% da participação do mercado de acomodação estudantil no Reino Unido em 2024, enquanto os empreendimentos na periferia devem registrar um CAGR de 6,88% até 2030.

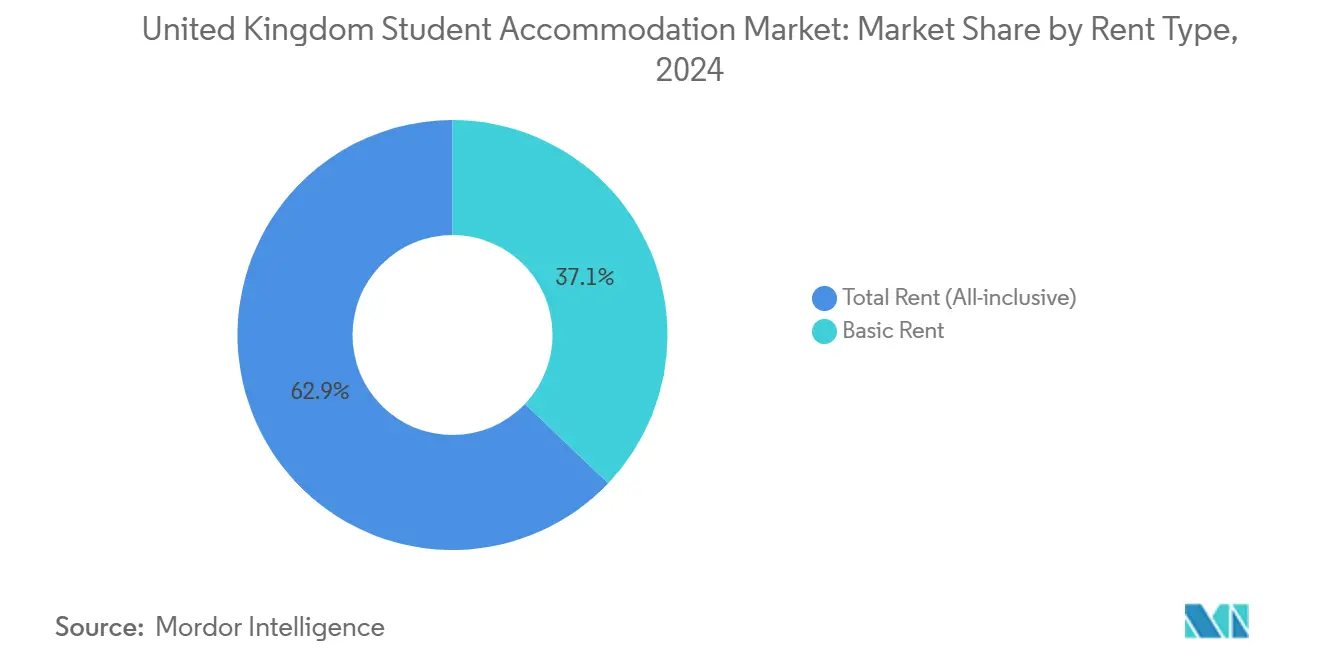

- Por tipo de aluguel, os pacotes com tudo incluído capturaram 62,88% da participação do mercado de acomodação estudantil no Reino Unido em 2024, em comparação com um CAGR de 7,28% para este segmento até 2030.

- Por modalidade, os canais online representaram 71,87% da participação do mercado de acomodação estudantil no Reino Unido em 2024 e se expandirão a um CAGR de 9,98% ao longo do período de previsão.

- Por geografia, a Inglaterra detinha 32,67% da participação do mercado de acomodação estudantil no Reino Unido em 2024, enquanto a Irlanda do Norte está projetada para crescer mais rapidamente, a um CAGR de 7,38% até 2030.

Tendências e Perspectivas do Mercado de Acomodação Estudantil no Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna estreita entre oferta e demanda nas principais cidades universitárias | +1.5% | Inglaterra (cidades do Grupo Russell), Escócia (Edimburgo, Glasgow) | Curto prazo (≤ 2 anos) |

| Preferência crescente por acomodação estudantil de propósito específico | +0.8% | Nacional, concentrada nas principais cidades universitárias | Médio prazo (2-4 anos) |

| Tendência para espaços de vida experienciais e ricos em comodidades | +1.2% | Centros urbanos, segmentos premium em todo o Reino Unido | Médio prazo (2-4 anos) |

| Crescimento das matrículas de pós-graduação e internacionais | +0.9% | Inglaterra (Londres, Manchester, Birmingham), Escócia (Edimburgo) | Longo prazo (≥ 4 anos) |

| Parcerias universitárias para acordos de indicação | +0.6% | Inglaterra (cidades do Grupo Russell), Escócia (principais centros universitários) | Médio prazo (2–4 anos) |

| Surgimento de plataformas de investimento em propriedade fracionada | +0.5% | Nacional, adoção inicial em Londres e grandes cidades regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna Estreita entre Oferta e Demanda nas Principais Cidades Universitárias

Os centros do Grupo Russell enfrentam escassez aguda à medida que a entrega de vagas fica aquém do crescimento das matrículas, deixando quase 200.000 estudantes sem acomodação em 2023/24. As conclusões de acomodações estudantis de propósito específico estão 60% abaixo do pico de 2019, mas as matrículas em tempo integral continuam avançando, elevando os aluguéis nas principais cidades em 8% em 2024. Glasgow registrou ganhos anuais de aluguel de 18-25%, enquanto Edimburgo registrou 7-8%, sublinhando o poder de precificação no mercado de acomodação estudantil no Reino Unido[1]Property Week, "Os Aluguéis Estudantis Escoceses Disparam com a Escassez de Oferta," propertyweek.com.. Os candidatos internacionais, que devem comprovar acomodação para aprovação de visto, intensificam a pressão de curto prazo sobre as vagas de indicação. Os prazos de desenvolvimento se prolongam em 6-12 meses devido a objeções de patrimônio histórico e atrasos no licenciamento urbanístico. Os operadores capazes de navegar pelas aprovações com rapidez garantem retornos excepcionais e aprofundam os laços com universidades que buscam capacidade garantida.

Preferência Crescente por Acomodação Estudantil de Propósito Específico

Os estudantes migram das moradias em ocupação múltipla para acomodações estudantis de propósito específico geridas profissionalmente por razões de segurança, contas incluídas e comodidades de serviço. A Unite Students registrou 99,8% de ocupação média em 2024, mesmo com aproximadamente 100.000–150.000 vagas em moradias em ocupação múltipla saindo do mercado sob regras mais rígidas de Direitos dos Inquilinos. A divergência regulatória isenta as acomodações estudantis de propósito específico dos novos limites de licenciamento de moradias em ocupação múltipla, conferindo aos operadores vantagens estruturais de margem no mercado de acomodação estudantil no Reino Unido[2]Unite Group, "Resultados para o Ano Encerrado em 31 de Dezembro de 2023 (Declaração Preliminar)," unitegroup.com. Segurança 24/7 aprimorada, Wi-Fi e seguro de conteúdo justificam prêmios de até 20% sobre as moradias tradicionais. Os pipelines de parceria universitária crescem porque os administradores reconhecem que a qualidade da acomodação influencia o rendimento das matrículas. A tendência amplia a lacuna de ocupação entre as acomodações estudantis de propósito específico e os aluguéis privados desatualizados, reforçando a demanda por novos empreendimentos.

Tendência para Espaços de Vida Experienciais e Ricos em Comodidades

Os incorporadores agora projetam empreendimentos que se assemelham a hotéis boutique, adicionando academias, cabines de karaokê e terraços no telhado para atrair coortes com domínio digital. O Guilden Park da Future Generation, no valor de USD 134 milhões, integra recursos de IoT da Samsung, posicionando o projeto no topo da faixa de aluguel do mercado de acomodação estudantil no Reino Unido[3]Development Finance Today, "Future Generation Conclui Seu Maior Empreendimento de Acomodação Estudantil de Propósito Específico," developmentfinancetoday.co.uk. Coordenadores de comunidade programam aulas de bem-estar e eventos de networking que aumentam a satisfação e a retenção dos estudantes. A diferenciação por comodidades sustenta prêmios de aluguel de 15-25%, amortecendo os rendimentos contra a inflação de custos. Os operadores medem cada vez mais métricas de valor social ao lado dos retornos financeiros para satisfazer os investidores institucionais. Propostas de estilo de vida superiores reduzem a rotatividade e impulsionam as avaliações online, que se traduzem diretamente em taxas de conversão de reservas.

Crescimento das Matrículas de Pós-Graduação e Internacionais e Visto de Rota Pós-Graduação

O número de estudantes internacionais cresceu 23% desde 2019/20, com os pós-graduandos formando agora um quinto das reservas diretas. A demanda por estúdios e quartos individuais aumenta porque os inquilinos de pós-graduação priorizam a privacidade e têm maior renda disponível. As mudanças nas regras de janeiro de 2024 removeram os dependentes familiares para alguns candidatos, mas os operadores relataram cancelamentos insignificantes, comprovando a resiliência no mercado de acomodação estudantil no Reino Unido. As universidades firmam acordos de indicação plurianuais para garantir espaço para admitidos internacionais, reduzindo os custos de marketing para os proprietários de acomodações estudantis de propósito específico. Os longos períodos de permanência entre os pós-graduandos estabilizam os fluxos de receita e reduzem o risco de vacância no verão. As políticas de matrícula orientadas por visto traduzem-se assim diretamente em uma absorção sustentada de vagas premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de licença de construção em cidades históricas | -0.7% | Inglaterra (Oxford, Cambridge, Bath), Escócia (Cidade Velha de Edimburgo) | Médio prazo (2-4 anos) |

| Aumento dos custos de construção e financiamento | -0.6% | Nacional, afetando particularmente os desenvolvimentos regionais | Curto prazo (≤ 2 anos) |

| Resistência comunitária ao novo desenvolvimento de acomodação estudantil de propósito específico | -0.5% | Áreas suburbanas próximas às principais cidades universitárias (por exemplo, Durham, Bristol, York) | Médio prazo (2–4 anos) |

| Potenciais mudanças na política de visto de trabalho pós-estudo | -0.8% | Nacional, mais significativo em Londres e destinos de nível 1 para estudantes internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Licença de Construção em Cidades Históricas

As regras de conservação histórica restringem altura, materiais de fachada e densidade, prolongando os processos de aprovação em até 12 meses em mercados já com oferta insuficiente. Ativistas ambientais de Cambridge bloquearam a habitação de pós-graduandos do Queens' College próxima à reserva natural Paradise, enquanto Oxford enfrenta múltiplos recursos para projetos em forma de torre. Os incorporadores menores lutam com longos honorários jurídicos e custos de consultoria, inclinando o poder de barganha para os fundos de investimento imobiliário bem capitalizados. A Lei de Segurança de Edifícios acrescenta mais uma camada de documentação de segurança contra incêndio que pode prolongar os cronogramas em seis meses. Os atrasos restringem as adições de vagas no curto prazo e agravam a inflação dos aluguéis no mercado de acomodação estudantil no Reino Unido. Em resposta, alguns operadores reconvertem blocos de escritórios existentes para contornar objeções a novas construções, mantendo os cronogramas dos projetos gerenciáveis.

Aumento dos Custos de Construção e Financiamento

A inflação de materiais e as taxas de juros mais elevadas comprimem a viabilidade dos projetos, especialmente fora de Londres, onde os aluguéis alcançáveis são menores. Os pacotes de aço, concreto e instalações mecânicas e elétricas subiram dois dígitos em 2024, elevando os custos totais de construção acima de USD 4.250 – 4.300 (GBP 3.500) por vaga nas cidades secundárias. As taxas de empréstimo acompanharam os aumentos do Banco da Inglaterra, elevando os rendimentos exigidos pelos credores em 80–100 pontos base. As margens agora dependem da captura de aluguéis premium nos submercados mais apertados do mercado de acomodação estudantil no Reino Unido ou por meio de eficiências de construção modular. Os incorporadores refocam nos locais do Grupo Russell, onde a certeza da demanda compensa a pressão de custos, deixando os centros de matrícula regionais com oferta insuficiente. A longo prazo, os ventos contrários de custos podem acelerar a consolidação, pois apenas os players de escala podem negociar acordos de fornecimento favoráveis e proteger a exposição a juros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acomodação: O Estoque Privado Acelera a Dominância

A acomodação estudantil privada capturou 56,47% do valor em 2024 e está crescendo a um CAGR de 7,87%, sublinhando uma mudança decisiva para longe das residências geridas pelas universidades. O tamanho do mercado de acomodação estudantil no Reino Unido para ativos privados ampliará, portanto, sua liderança à medida que as moradias em ocupação múltipla saem sob pressão regulatória. Os operadores oferecem quartos totalmente mobiliados, faturamento previsível e eventos comunitários que enfatizam segurança e bem-estar. As Residências Universitárias detêm 34% de participação, mas enfrentam atrasos de reforma que retardam as adições de nova capacidade. Muitas universidades agora terceirizam a entrega por meio de arrendamentos de longo prazo ou joint ventures, liberando capital para investimento acadêmico e transferindo obrigações operacionais para especialistas.

O crescimento depende de inovação contínua de produtos. Os acordos de indicação garantem a ocupação de base, deixando as vagas residuais para locações diretas de maior margem. A conversão de moradias em ocupação múltipla desatualizadas em acomodações estudantis de propósito específico boutique apresenta uma rota mais rápida para o mercado do que as construções em terrenos vazios. As reformas orientadas por ESG melhoram as classificações de desempenho energético e ampliam a elegibilidade para financiamento sustentável. O mercado de acomodação estudantil no Reino Unido favorece, consequentemente, os proprietários ágeis que podem atualizar os ativos para atender aos padrões evolutivos de conforto e carbono, enquanto escalam plataformas operacionais em todo o país.

Por Localização: O Crescimento Periférico Desafia o Núcleo Urbano

Os empreendimentos no centro da cidade detinham 77,38% do valor de 2024 devido ao acesso imediato ao campus e às comodidades vibrantes. No entanto, a oferta restrita de terrenos, a oposição local e os prêmios crescentes de terrenos desviam novos investimentos para zonas periféricas com boas ligações de transporte. Os projetos na periferia registram um CAGR de 6,88%, provando que a conectividade e os aluguéis mais baixos podem superar a distância. Os projetos orientados para o transporte posicionam paradas de ônibus ou ligações ferroviárias a menos de cinco minutos a pé, mantendo os tempos de deslocamento aceitáveis para os estudantes. Plantas maiores suportam pátios ajardinados e salas de estudo que os terrenos urbanos não conseguem acomodar.

A arbitragem de custos melhora as margens de lucro dos incorporadores e permite descontos de aluguel de 5-10% em comparação com as localizações centrais, ampliando a acessibilidade. As aquisições periféricas de fundos de investimento imobiliário de elite do Reino Unido validam o apetite dos investidores por pipelines suburbanos que ainda atendem a universidades premium. O tamanho do mercado de acomodação estudantil no Reino Unido para o estoque suburbano crescerá, portanto, mais rapidamente do que os ativos centrais até 2030. No entanto, a percepção de marca permanece ancorada na proximidade, portanto, o marketing deve destacar os tempos de deslocamento e a programação social no local para mitigar as preocupações com a distância. Os operadores que dominarem o planejamento de transporte multimodal garantirão ocupação duradoura nos mercados periféricos.

Por Tipo de Aluguel: Os Pacotes com Tudo Incluído Ampliam a Adoção Premium

Os contratos com tudo incluído representaram 62,88% de participação em 2024, expandindo-se a um CAGR de 7,28% à medida que os estudantes buscam certeza de custos em meio à volatilidade das tarifas de serviços públicos. A energia, o Wi-Fi e o seguro incluídos permitem um orçamento simples, ressoando com inquilinos estrangeiros não familiarizados com as normas de faturamento do Reino Unido. Os operadores desbloqueiam sinergias de compra ao adquirir eletricidade e banda larga em volume, protegendo as margens. A participação do mercado de acomodação estudantil no Reino Unido para o aluguel básico continua a erodir porque o faturamento separado adiciona carga administrativa e expõe os inquilinos a picos de preços. Alguns provedores introduzem cláusulas de energia verde que limitam o consumo enquanto incentivam os residentes à sustentabilidade.

Os painéis digitais fornecem informações em tempo real sobre os padrões de uso, apoiando incentivos comportamentais que contêm custos. A iQ Student Accommodation incorpora subsídios de serviços públicos nos contratos de arrendamento, cobrando excessos apenas pelo uso excessivo e mantendo uma comunicação transparente[4]IQ Student Accommodation, "Contrato de Arrendamento País de Gales," iqstudentaccommodation.com. Competições de conservação gamificadas reduzem ainda mais o desperdício e melhoram as credenciais de responsabilidade social corporativa. O modelo garante fluxos de caixa previsíveis e aumenta a confiança dos credores, reforçando seu apelo para os investidores institucionais. A contínua incerteza nos preços de energia irá, portanto, consolidar a dominância do aluguel com tudo incluído em todo o mercado de acomodação estudantil no Reino Unido.

Por Modalidade: Os Canais Online Consolidam a Supremacia nas Reservas

As reservas virtuais representaram 71,87% das locações de 2024, pois as coortes nativas digitais exigem transações sem fricção. Os sites dos operadores agora hospedam visitas virtuais em 3D, chatbots de inteligência artificial e geração instantânea de contratos, reduzindo as janelas de reserva para horas. A pandemia transformou as visitas virtuais de opcionais para essenciais, incorporando mudanças de hábito que persistem. Os balcões presenciais permanecem para a papelada complexa de visto, mas capturam menos de um quarto das transações. A campanha de reembolso de USD 610 da Unite Students durante o período de matrículas ilustra como as promoções orientadas por dados impulsionam blitzes de ocupação de ciclo curto.

Os proprietários com forte presença tecnológica extraem informações granulares de precificação da análise da web, ajustando as tarifas semanais pela demanda do submercado. Os aplicativos nativos gerenciam solicitações de manutenção e inscrições em eventos, elevando as avaliações de serviço e as indicações. Os proprietários menores sem escala lutam para atender às expectativas online, incentivando as vendas de portfólio para plataformas mais bem capitalizadas. Os gateways de pagamento que aceitam cartões internacionais e carteiras eletrônicas ampliam ainda mais o alcance. À medida que o tráfego móvel supera o desktop, o mercado de acomodação estudantil no Reino Unido recompensará cada vez mais a fluência omnicanal e o investimento em experiência do usuário.

Análise Geográfica

A Inglaterra gerou 32,67% do valor de 2024, impulsionada pelos prêmios de Londres e pela gravidade das matrículas do Grupo Russell. Apenas Londres compreende 53% do pipeline comprometido da Unite Students por gasto, sublinhando sua atração estratégica apesar dos altos custos de construção. No entanto, as preocupações com acessibilidade despertam interesse no estoque de construção para aluguel, levando os incorporadores de acomodações estudantis de propósito específico a se diferenciar por meio de cuidado pastoral e parcerias acadêmicas. Manchester e Birmingham absorvem a demanda excedente, com a absorção de pós-graduandos amortecendo a ocupação durante todo o ano. A inércia do licenciamento urbanístico em cidades históricas como Oxford e Cambridge amplifica a precificação por escassez, sustentando o crescimento dos aluguéis acima da inflação em todo o mercado de acomodação estudantil no Reino Unido.

A Escócia oferece ganhos de aluguel excepcionais, com os aluguéis de Glasgow subindo 18-25% anualmente e os de Edimburgo 7-8% em meio a crises de oferta. As nuances regulatórias, incluindo regras de devolução de depósito e debates sobre congelamento de aluguéis, aumentam a complexidade operacional, mas também dissuadem os entrantes especulativos, beneficiando os incumbentes. Aberdeen permanece moderada devido aos ventos contrários do setor de energia, mas mantém a demanda de base de seu cluster universitário. O País de Gales registra expansão constante ancorada pela reurbanização do campus de Cardiff e pelo impulso tecnológico de Swansea, embora a profundidade do mercado fique atrás das nações maiores. Os operadores transfronteiriços adaptam os formatos de arrendamento à regulamentação local, aumentando a resiliência de conformidade.

A Irlanda do Norte, embora a menor, registrará o CAGR mais rápido de 7,38% até 2030 devido aos menores custos de terreno e às aprovações simplificadas. A Universidade Queen's de Belfast impulsiona o reconhecimento internacional, encorajando os entrantes de acomodações estudantis de propósito específico que buscam rendimento. Os custos de construção ficam 10-15% abaixo das médias do continente, aumentando as margens dos incorporadores. No entanto, os volumes limitados de estudantes dificultam a escalada rápida além de Belfast, portanto, os investidores frequentemente veem os projetos como diversificadores geográficos em vez de motores de crescimento central. O investimento governamental em clusters de pesquisa poderia elevar a demanda futura, proporcionando um cenário positivo para o mercado de acomodação estudantil no Reino Unido. No geral, a dispersão geográfica oferece uma proteção contra mudanças políticas localizadas e choques macroeconômicos.

Cenário Competitivo

O mercado de acomodação estudantil no Reino Unido permanece moderadamente consolidado, com um punhado de grandes proprietários controlando uma parcela significativa das vagas operacionais. A Unite Students é a operadora líder, apoiando-se em parcerias universitárias de décadas para garantir acordos de indicação para a maior parte de seu pipeline de desenvolvimento de USD 1,6 bilhão. A aquisição da CRM Students pelo Dot Group em 2024 expandiu significativamente seu portfólio para mais de 80.000 vagas, destacando como fusões e aquisições ousadas podem mudar rapidamente o cenário competitivo. A tecnologia desempenha um papel central: a plataforma PRISM da Unite, no valor de USD 33 milhões, combina gestão de receitas, acesso móvel e manutenção preditiva, ajudando a reduzir os custos operacionais enquanto melhora a satisfação dos estudantes.

Os especialistas ganham terreno ao mirar nichos como estúdios para pós-graduandos, reformas certificadas por ESG ou habitação baseada em fé. A Vita Student, por exemplo, comanda preços premium ao combinar interiores com design diferenciado com serviço de concierge de alto nível. O apetite institucional se fortalece à medida que fundos de pensão e fundos de investimento imobiliário buscam fluxos de renda indexados à inflação, ilustrado pela entrada do Elite United Kingdom REIT no setor. O aumento dos custos de construção e o risco de licenciamento urbanístico elevam as barreiras à entrada, incentivando joint ventures onde os incorporadores compartilham despesas de capital com universidades ou fundos soberanos. Os acordos de financiamento antecipado permitem saídas mais rápidas dos incorporadores, reciclando capital em novos terrenos.

Espera-se que a concorrência se intensifique em torno da diferenciação de marca e da experiência digital. Os operadores que expandem programas de fidelidade e IoT nos quartos capturarão as expectativas da Geração Z. As credenciais de sustentabilidade influenciam tanto as escolhas dos inquilinos quanto as condições dos credores, portanto, as certificações BREEAM Excelente e os caminhos para emissões líquidas zero tornam-se requisitos básicos. Os participantes do mercado que não investirem em análise de dados podem ver seu poder de precificação erodir à medida que os líderes em precificação dinâmica aprofundam as lacunas de rendimento. No entanto, a fragmentação nas cidades secundárias preserva oportunidades para entrantes empreendedores. No geral, a solidez do balanço patrimonial, a capacidade tecnológica e o alinhamento universitário definem a próxima fase de liderança no mercado de acomodação estudantil no Reino Unido.

Líderes do Setor de Acomodação Estudantil no Reino Unido

Unite Students

iQ Student Accommodation

Student Roost

Vita Student

Global Student Accommodation (GSA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: O Global Student Accommodation Group (GSA) e a Harrison Street adquiriram dois ativos de acomodação estudantil de propósito específico em Bristol (Print Hall e Unity Street), totalizando aproximadamente 500 vagas, de um fundo de pensão do Reino Unido, com o HSBC fornecendo financiamento bancário, fortalecendo a presença da GSA próxima ao Campus Empresarial Temple Quarter da Universidade de Bristol.

- Julho de 2024: A Future Generation concluiu seu maior empreendimento de acomodação estudantil de propósito específico, o desenvolvimento Guilden Park em Guildford, no valor de USD 134,2 milhões (GBP 110 milhões), com 533 vagas, parcerias tecnológicas com a Samsung, salas de karaokê, instalações de jantar privado e lounge panorâmico com terraço no telhado.

- Fevereiro de 2024: O Unite Group anunciou um pipeline de desenvolvimento recorde de USD 1,6 bilhão (GBP 1,3 bilhão), compreendendo 7.327 vagas focadas nas cidades do Grupo Russell e em Londres, com mais de 90% dos custos de desenvolvimento sustentados por parcerias universitárias, incluindo uma joint venture com a Universidade de Newcastle para a reurbanização do Castle Leazes.

- Janeiro de 2024: O governo do Reino Unido implementou mudanças na política de visto de Rota de Pós-Graduação, removendo o acompanhamento de dependentes para estudantes de pós-graduação com componente curricular, afetando principalmente candidatos da Índia e da Nigéria, embora os operadores relatem impacto direto limitado devido ao foco em quartos de ocupação individual.

Escopo do Relatório do Mercado de Acomodação Estudantil no Reino Unido

| Residências Universitárias |

| Casas ou Quartos Alugados |

| Acomodação Estudantil Privada |

| Centro da Cidade |

| Periferia |

| Aluguel Básico |

| Aluguel Total |

| Online |

| Presencial |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo de Acomodação | Residências Universitárias |

| Casas ou Quartos Alugados | |

| Acomodação Estudantil Privada | |

| Por Localização | Centro da Cidade |

| Periferia | |

| Por Tipo de Aluguel | Aluguel Básico |

| Aluguel Total | |

| Por Modalidade | Online |

| Presencial | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Acomodação Estudantil no Reino Unido em 2025?

Espera-se que o tamanho do Mercado de Acomodação Estudantil no Reino Unido atinja USD 8,98 bilhões em 2025 e cresça a um CAGR de 5,45% para alcançar USD 11,71 bilhões até 2030.

Qual tipo de acomodação está crescendo mais rapidamente no Reino Unido?

A acomodação estudantil privada de propósito específico lidera o crescimento com um CAGR de 7,87% até 2030.

Por que os pacotes de aluguel com tudo incluído são populares entre os estudantes?

Os serviços públicos, o Wi-Fi e o seguro incluídos eliminam a incerteza de faturamento e permitem um orçamento mais fácil, tornando os pacotes com tudo incluído a escolha de 62,88% dos inquilinos em 2024.

Qual região está projetada para registrar a maior taxa de crescimento?

Espera-se que a Irlanda do Norte registre a expansão regional mais rápida, com um CAGR de 7,38% entre 2025 e 2030.

O que impulsiona a consolidação no setor de acomodação estudantil de propósito específico no Reino Unido?

O aumento dos custos de construção, as demandas tecnológicas e a necessidade de parcerias universitárias incentivam fusões como a aquisição da CRM Students pelo Dot Group.

Página atualizada pela última vez em: