Größe und Marktanteil des Studentenwohnungsmarkts im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

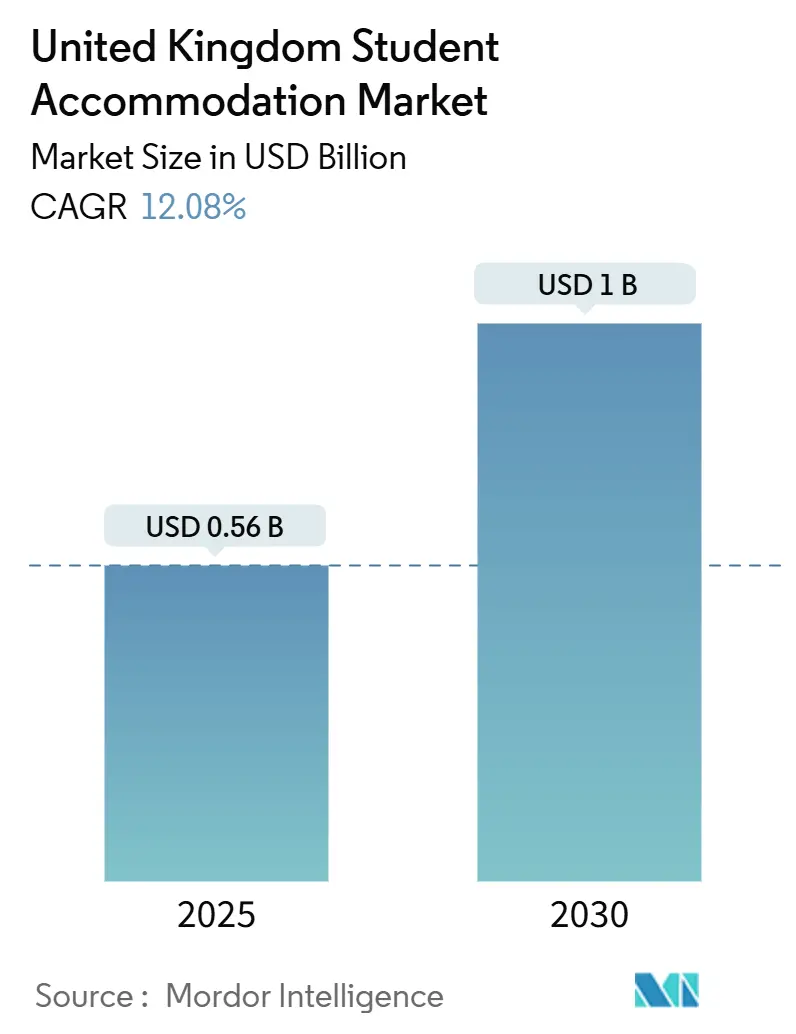

| Marktgröße (2025) | 0.56 Milliarden US-Dollar |

| Marktgröße (2030) | 1 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Studentenwohnungsmarkts im Vereinigten Königreich von Mordor Intelligence

Die Größe des Studentenwohnungsmarkts im Vereinigten Königreich beläuft sich im Jahr 2025 auf 0,56 Milliarden USD und wird bis 2030 voraussichtlich auf 1,00 Milliarden USD ansteigen, was einer CAGR von 12,08 % über den Prognosezeitraum entspricht. Anhaltende Angebotsengpässe, verursacht durch einen Rückgang der neu fertiggestellten zweckgebundenen Studentenunterkünfte (PBSA) um 60 % seit 2019, halten die effektiven Mieten auf einem stabilen Aufwärtskurs, während die Studierendenzahlen weiter steigen. Betreiber reagieren darauf, indem sie Nominierungsvereinbarungen mit Universitäten priorisieren, die das Belegungsrisiko mindern und 90 % der Pipeline von Unite Students in Höhe von 1,6 Milliarden USD (1,3 Milliarden GBP) absichern, wodurch der Studentenwohnungsmarkt im Vereinigten Königreich gegenüber zyklischen Gegenwind gestärkt wird. Digitale Buchungsmodelle, Rundum-sorglos-Mietpakete und erlebnisorientierte Ausstattungsmerkmale differenzieren moderne zweckgebundene Studentenunterkünfte weiter von herkömmlichen Mehrfamilienhäusern mit gemeinschaftlich genutzten Einrichtungen und vergrößern die strukturelle Nachfragelücke. Die Konsolidierung bleibt moderat: Die fünf größten Eigentümer kontrollieren 41 % der verfügbaren Betten, was sowohl für institutionelle Zusammenschlüsse als auch für Nischenstrategien erheblichen Spielraum lässt.

Wichtigste Erkenntnisse des Berichts

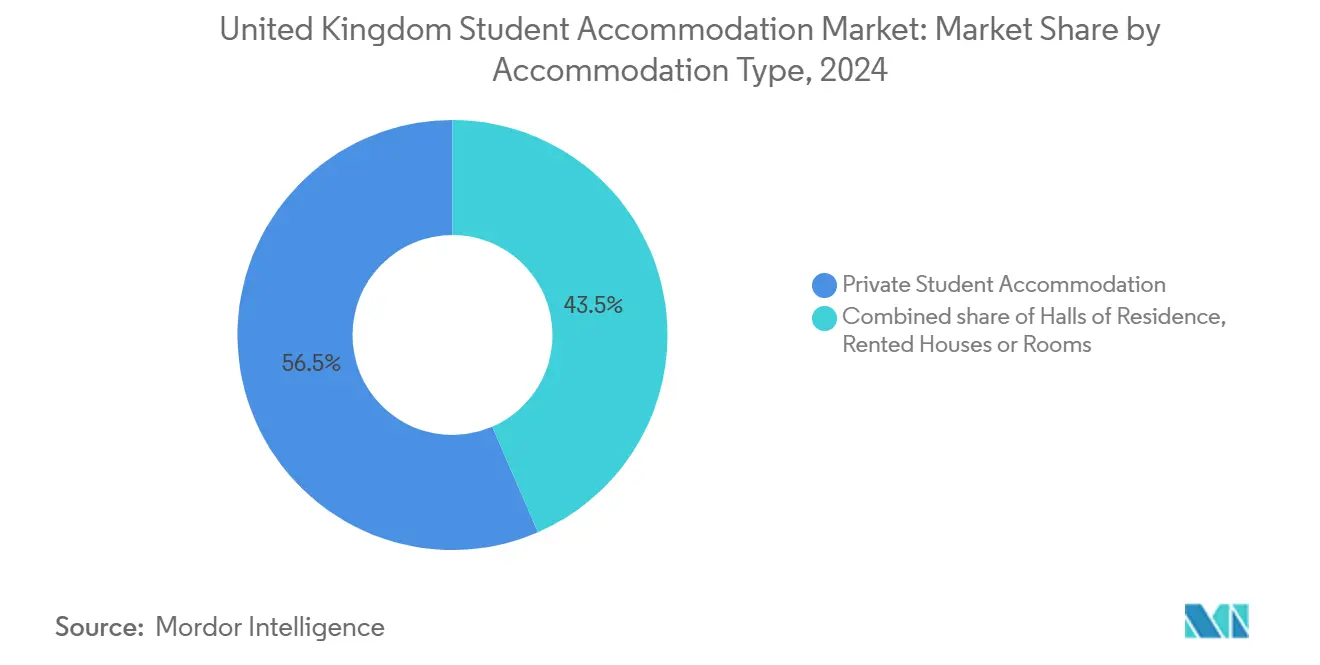

- Nach Unterkunftstyp hielt private Studentenunterkunft im Jahr 2024 einen Marktanteil von 56,47 % am Studentenwohnungsmarkt im Vereinigten Königreich und wird bis 2030 voraussichtlich mit einer CAGR von 7,87 % wachsen.

- Nach Lage entfielen im Jahr 2024 77,38 % des Marktanteils am Studentenwohnungsmarkt im Vereinigten Königreich auf Immobilien im Stadtzentrum, während für Objekte in der Peripherie bis 2030 eine CAGR von 6,88 % erwartet wird.

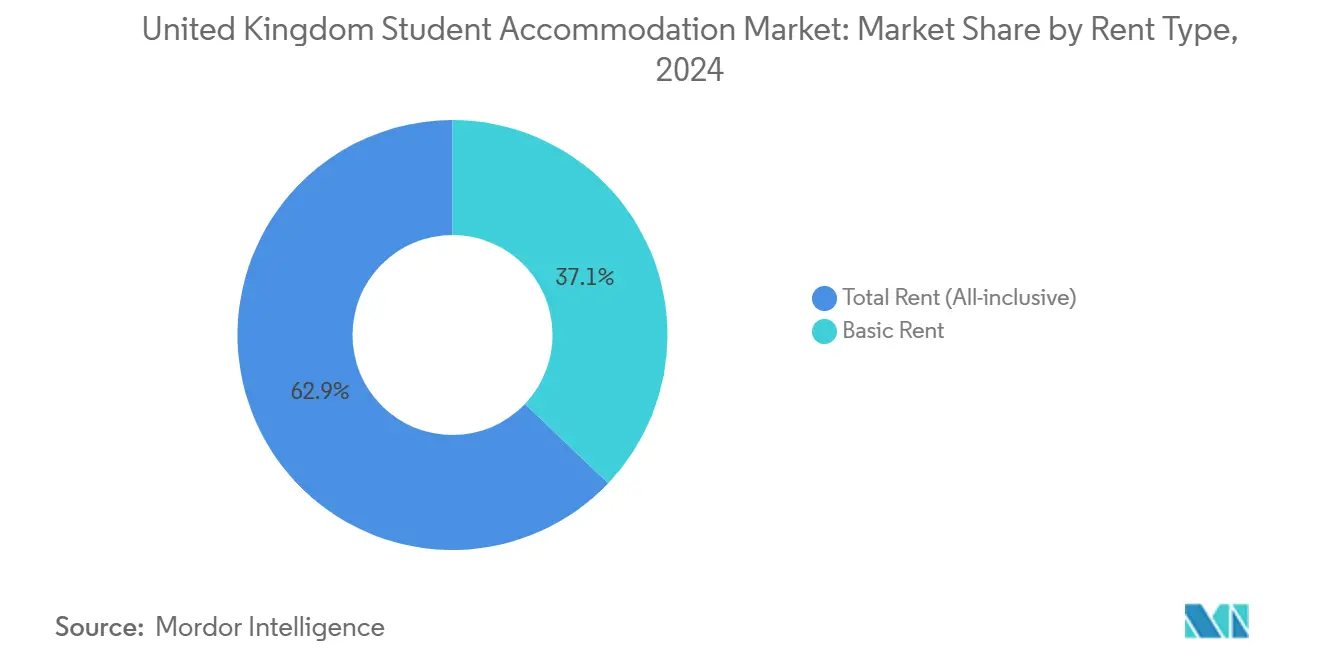

- Nach Mietart entfielen im Jahr 2024 62,88 % des Marktanteils am Studentenwohnungsmarkt im Vereinigten Königreich auf Rundum-sorglos-Pakete, verglichen mit einer CAGR von 7,28 % für dieses Segment bis 2030.

- Nach Buchungsmodus entfielen im Jahr 2024 71,87 % des Marktanteils am Studentenwohnungsmarkt im Vereinigten Königreich auf Online-Kanäle, die im Prognosezeitraum mit einer CAGR von 9,98 % wachsen werden.

- Nach Geografie hielt England im Jahr 2024 einen Marktanteil von 32,67 % am Studentenwohnungsmarkt im Vereinigten Königreich, während Nordirland mit einer CAGR von 7,38 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

Trends und Erkenntnisse zum Studentenwohnungsmarkt im Vereinigten Königreich

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge Angebots-Nachfrage-Lücke in wichtigen Universitätsstädten | +1.5% | England (Russell-Group-Städte), Schottland (Edinburgh, Glasgow) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für zweckgebundene Studentenunterkünfte | +0.8% | National, konzentriert in großen Universitätsstädten | Mittelfristig (2–4 Jahre) |

| Trend zu erlebnisorientierten und ausstattungsreichen Wohnräumen | +1.2% | Stadtzentren, Premiumsegmente im gesamten Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Wachsende Einschreibungen von Postgraduierten und internationalen Studierenden | +0.9% | England (London, Manchester, Birmingham), Schottland (Edinburgh) | Langfristig (≥ 4 Jahre) |

| Universitätspartnerschaften für Nominierungsvereinbarungen | +0.6% | England (Russell-Group-Städte), Schottland (wichtige Universitätszentren) | Mittelfristig (2–4 Jahre) |

| Entstehung von Investitionsplattformen für Bruchteilseigentum | +0.5% | National, frühe Akzeptanz in London und großen Regionalstädten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge Angebots-Nachfrage-Lücke in wichtigen Universitätsstädten

Russell-Group-Zentren sind mit akuten Engpässen konfrontiert, da die Bereitstellung von Betten hinter den steigenden Einschreibungszahlen zurückbleibt und im Studienjahr 2023/24 fast 200.000 Studierende keinen Platz fanden. Die Fertigstellungen zweckgebundener Studentenunterkünfte liegen 60 % unter dem Höchststand von 2019, doch die Vollzeit-Einschreibungen steigen weiter und trieben die Mieten in erstklassigen Städten im Jahr 2024 um 8 % in die Höhe. Glasgow verzeichnete jährliche Mietsteigerungen von 18–25 %, während Edinburgh 7–8 % verzeichnete, was die Preissetzungsmacht auf dem Studentenwohnungsmarkt im Vereinigten Königreich unterstreicht[1]Property Week, „Schottische Studentenmieten steigen stark an, da der Angebotsengpass zunimmt”, propertyweek.com.. Internationale Bewerber, die für die Visumsgenehmigung eine Unterkunft nachweisen müssen, verstärken den kurzfristigen Druck auf Nominierungsbetten. Entwicklungszeiträume verlängern sich aufgrund von Einwänden zum Denkmalschutz und Planungsrückständen um 6–12 Monate. Betreiber, die Genehmigungen schnell einholen können, sichern sich überdurchschnittliche Renditen und vertiefen die Beziehungen zu Universitäten, die garantierte Kapazitäten suchen.

Wachsende Präferenz für zweckgebundene Studentenunterkünfte

Studierende wechseln von Mehrfamilienhäusern mit gemeinschaftlich genutzten Einrichtungen zu professionell verwalteten zweckgebundenen Studentenunterkünften, da diese mehr Sicherheit, gebündelte Nebenkosten und Serviceleistungen bieten. Unite Students meldete im Jahr 2024 eine durchschnittliche Belegungsrate von 99,8 %, obwohl rund 100.000–150.000 Betten in Mehrfamilienhäusern mit gemeinschaftlich genutzten Einrichtungen aufgrund strengerer Mietrechtsvorschriften aus dem Markt ausschieden. Regulatorische Unterschiede befreien zweckgebundene Studentenunterkünfte von neuen Lizenzschwellen für Mehrfamilienhäuser mit gemeinschaftlich genutzten Einrichtungen, was den Betreibern strukturelle Margenvorteile auf dem Studentenwohnungsmarkt im Vereinigten Königreich verschafft[2]Unite Group, „Ergebnisse für das am 31. Dezember 2023 endende Geschäftsjahr (Vorläufige Erklärung)”, unitegroup.com. Verbesserter 24/7-Sicherheitsdienst, WLAN und Hausratversicherung rechtfertigen Aufschläge von bis zu 20 % gegenüber herkömmlichem Wohnraum. Universitätspartnerschaftspipelines wachsen, da Hochschulverwaltungen anerkennen, dass die Qualität der Unterkunft die Einschreibungsquote beeinflusst. Der Trend vergrößert die Belegungslücke zwischen zweckgebundenen Studentenunterkünften und veralteten privaten Mietobjekten und verstärkt die Nachfrage nach Neubauten.

Trend zu erlebnisorientierten und ausstattungsreichen Wohnräumen

Entwickler gestalten Projekte nun wie Boutique-Hotels und fügen Fitnessstudios, Karaoke-Kabinen und Dachterrassen hinzu, um digital affine Studierendenkohorten anzusprechen. Future Generations Guilden-Park-Projekt im Wert von 134 Millionen USD integriert Samsung-IoT-Funktionen und positioniert das Projekt im obersten Mietpreissegment des Studentenwohnungsmarkts im Vereinigten Königreich[3]Development Finance Today, „Future Generation schließt sein bisher größtes zweckgebundenes Studentenunterkunftsprojekt ab”, developmentfinancetoday.co.uk. Gemeinschaftskoordinatoren organisieren Wellness-Kurse und Networking-Veranstaltungen, die die Zufriedenheit und Bindung der Studierenden erhöhen. Die Differenzierung durch Ausstattungsmerkmale unterstützt Mietaufschläge von 15–25 % und puffert die Renditen gegen Kosteninflation ab. Betreiber messen zunehmend soziale Wertmetriken neben finanziellen Erträgen, um institutionelle Investoren zufriedenzustellen. Überlegene Lifestyle-Angebote reduzieren die Fluktuation und verbessern Online-Bewertungen, die sich direkt auf die Buchungskonversionsraten auswirken.

Wachsende Einschreibungen von Postgraduierten und internationalen Studierenden nach der Einführung des Aufenthaltsvisums für Absolventen

Die Zahl der internationalen Studierenden ist seit 2019/20 um 23 % gestiegen, wobei Postgraduierte nun ein Fünftel der Direktbuchungen ausmachen. Die Nachfrage nach Studios und Einzelzimmern steigt, da Postgraduierte Privatsphäre priorisieren und über ein höheres verfügbares Einkommen verfügen. Die Regeländerungen vom Januar 2024, die für einige Bewerber die Mitnahme von Familienangehörigen abschafften, führten laut Betreibern zu vernachlässigbar wenigen Stornierungen, was die Widerstandsfähigkeit des Studentenwohnungsmarkts im Vereinigten Königreich beweist. Universitäten schließen mehrjährige Nominierungsvereinbarungen ab, um Plätze für ausländische Studienbewerber zu sichern und die Marketingkosten für Betreiber zweckgebundener Studentenunterkünfte zu senken. Lange Aufenthaltsdauern bei Postgraduierten stabilisieren die Einkommensströme und dämpfen das Leerstandsrisiko im Sommer. Visumgesteuerte Einschreibungsrichtlinien schlagen sich daher direkt in einer anhaltenden Nachfrage nach Premiumbetten nieder.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Baugenehmigungen in historischen Städten | -0.7% | England (Oxford, Cambridge, Bath), Schottland (Edinburgher Altstadt) | Mittelfristig (2–4 Jahre) |

| Steigende Bau- und Finanzierungskosten | -0.6% | National, besonders in regionalen Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Bevölkerung gegen neue zweckgebundene Studentenunterkünfte | -0.5% | Vorstädtische Gebiete in der Nähe großer Universitätsstädte (z. B. Durham, Bristol, York) | Mittelfristig (2–4 Jahre) |

| Mögliche Änderungen der Visumspolitik für Absolventen nach dem Studium | -0.8% | National, am bedeutendsten in London und erstklassigen internationalen Studierendenzielen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Baugenehmigungen in historischen Städten

Historische Denkmalschutzvorschriften schränken Höhe, Fassadenmaterialien und Bebauungsdichte ein und verlängern Genehmigungsverfahren in bereits unterversorgten Märkten um bis zu 12 Monate. Cambridger Naturschützer blockierten das Postgraduiertenhaus des Queens' College in der Nähe des Naturschutzgebiets Paradise, während Oxford mit mehreren Einsprüchen gegen turmförmige Bauprojekte konfrontiert ist. Kleinere Entwickler kämpfen mit langwierigen Rechtskosten und Beratungskosten, was die Verhandlungsmacht zugunsten gut kapitalisierter Immobilien-Investmentgesellschaften verschiebt. Das Gebäudesicherheitsgesetz fügt eine weitere Ebene brandschutztechnischer Dokumentation hinzu, die Zeitpläne um sechs Monate verlängern kann. Verzögerungen schränken kurzfristige Bettenzugänge ein und verschärfen die Mietinflation auf dem Studentenwohnungsmarkt im Vereinigten Königreich. Als Reaktion darauf nutzen einige Betreiber bestehende Bürogebäude um, um Einwände gegen Neubauten zu umgehen und gleichzeitig die Projektzeiträume handhabbar zu halten.

Steigende Bau- und Finanzierungskosten

Materialinflation und höhere Zinssätze belasten die Projektrentabilität, insbesondere außerhalb Londons, wo erzielbare Mieten niedriger sind. Stahl-, Beton- und Gebäudetechnikpakete stiegen 2024 zweistellig, wodurch die Gesamtbaukosten in Sekundärstädten auf über 4.250–4.300 USD (3.500 GBP) pro Bett stiegen. Die Kreditkosten folgten den Zinserhöhungen der Bank of England und trieben die von Kreditgebern geforderten Renditen um 80–100 Basispunkte in die Höhe. Die Margen hängen nun davon ab, Premiummieten in den engsten Teilmärkten des Studentenwohnungsmarkts im Vereinigten Königreich zu erzielen oder durch modulare Baukosteneffizienz. Entwickler konzentrieren sich auf Russell-Group-Standorte, wo die Nachfragesicherheit den Kostendruck ausgleicht, während regionale Hochschulstandorte unterversorgt bleiben. Langfristig könnten Kostenhemmnisse die Konsolidierung beschleunigen, da nur skalierbare Akteure günstige Liefervereinbarungen aushandeln und das Zinsrisiko absichern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unterkunftstyp: Privater Bestand festigt seine Dominanz

Private Studentenunterkünfte erzielten 2024 einen Wertanteil von 56,47 % und wachsen mit einer CAGR von 7,87 %, was eine entscheidende Abkehr von universitätsverwalteten Wohnheimen unterstreicht. Die Marktgröße des Studentenwohnungsmarkts im Vereinigten Königreich für private Objekte wird daher ihren Vorsprung ausbauen, da Mehrfamilienhäuser mit gemeinschaftlich genutzten Einrichtungen unter regulatorischem Druck aus dem Markt ausscheiden. Betreiber bieten vollmöblierte Zimmer, planbare Abrechnungen und Gemeinschaftsveranstaltungen, die Sicherheit und Wohlbefinden betonen. Wohnheime halten einen Anteil von 34 %, stehen jedoch vor Sanierungsrückständen, die neue Kapazitätszugänge verlangsamen. Viele Universitäten lagern die Bereitstellung nun durch langfristige Mietverträge oder Gemeinschaftsunternehmen aus, wodurch Kapital für akademische Investitionen freigesetzt und operative Verpflichtungen auf Spezialisten übertragen werden.

Das Wachstum hängt von unablässiger Produktinnovation ab. Nominierungsvereinbarungen sichern eine Grundauslastung, während verbleibende Betten für margenstarke Direktvermietungen genutzt werden. Die Umwandlung veralteter Mehrfamilienhäuser mit gemeinschaftlich genutzten Einrichtungen in Boutique-Studentenunterkünfte bietet einen schnelleren Marktzugang als Neubauten auf der grünen Wiese. ESG-gesteuerte Sanierungen verbessern Energieeffizienzklassen und erweitern die Förderfähigkeit für nachhaltige Finanzierungen. Der Studentenwohnungsmarkt im Vereinigten Königreich begünstigt daher agile Eigentümer, die Objekte upgraden können, um sich entwickelnden Komfort- und Kohlenstoffstandards gerecht zu werden, während sie operative Plattformen landesweit skalieren.

Nach Lage: Peripheres Wachstum fordert den städtischen Kern heraus

Innenstadtprojekte hielten 2024 77,38 % des Werts aufgrund der unmittelbaren Campusnähe und lebhafter Ausstattungsmerkmale. Doch knappes Grundstücksangebot, lokaler Widerstand und steigende Grundstückspreise verlagern neue Investitionen in verkehrsanbindungsstarke Randgebiete. Periphere Projekte verzeichnen eine CAGR von 6,88 %, was beweist, dass Konnektivität und niedrigere Mietpreise die Entfernung aufwiegen können. Verkehrsorientierte Entwürfe platzieren Haltestellen oder Bahnverbindungen innerhalb von fünf Gehminuten und halten die Pendelzeiten für Studierende akzeptabel. Größere Grundflächen ermöglichen begrünte Innenhöfe und Lernbereiche, die städtische Grundstücke nicht bieten können.

Kostenvorteile verbessern die Gewinnmargen der Entwickler und ermöglichen Mietrabatte von 5–10 % gegenüber zentralen Lagen, was die Erschwinglichkeit erhöht. Periphere Akquisitionen führender britischer Immobilien-Investmentgesellschaften bestätigen das Investoreninteresse an vorstädtischen Pipelines, die dennoch Premiumuniversitäten versorgen. Die Marktgröße des Studentenwohnungsmarkts im Vereinigten Königreich für vorstädtische Bestände wird daher bis 2030 schneller wachsen als zentrale Objekte. Dennoch bleibt die Markenwahrnehmung an die Nähe gebunden, sodass das Marketing Reisezeiten und soziale Veranstaltungen vor Ort hervorheben muss, um Bedenken hinsichtlich der Entfernung zu zerstreuen. Betreiber, die multimodale Verkehrsplanung beherrschen, werden eine dauerhafte Auslastung in Randeinzugsgebieten sichern.

Nach Mietart: Rundum-sorglos-Pakete weiten Premium-Akzeptanz aus

Rundum-sorglos-Verträge erzielten 2024 einen Anteil von 62,88 % und wachsen mit einer CAGR von 7,28 %, da Studierende angesichts der Volatilität der Nebenkosten Kostensicherheit suchen. Gebündelte Energie-, WLAN- und Versicherungsleistungen ermöglichen eine unkomplizierte Budgetplanung und sprechen ausländische Mieter an, die mit den britischen Abrechnungsnormen nicht vertraut sind. Betreiber erschließen Einkaufssynergien durch den Masseneinkauf von Strom und Breitband und sichern so ihre Margen. Der Marktanteil des Studentenwohnungsmarkts im Vereinigten Königreich für Grundmieten erodiert weiter, da separate Abrechnungen administrativen Aufwand verursachen und Mieter Preisschwankungen aussetzen. Einige Anbieter führen Ökostromklauseln ein, die den Verbrauch begrenzen und Bewohner gleichzeitig zur Nachhaltigkeit anhalten.

Digitale Dashboards bieten Echtzeit-Einblicke in Nutzungsmuster und unterstützen Verhaltensanreize zur Kostenkontrolle. IQ Student Accommodation integriert Nebenkosten-Allowances in Mietverträge und berechnet Überschreitungen nur bei übermäßigem Verbrauch, wobei eine transparente Kommunikation gewährleistet wird[4]IQ Student Accommodation, „Mietvertrag Wales”, iqstudentaccommodation.com. Spielerische Energiesparkampagnen reduzieren Verschwendung weiter und verbessern die Nachhaltigkeitsbilanz. Das Modell gewährleistet planbare Cashflows und stärkt das Vertrauen der Kreditgeber, was seine Attraktivität für institutionelle Investoren unterstreicht. Die anhaltende Unsicherheit bei Energiepreisen wird daher die Dominanz gebündelter Mieten auf dem Studentenwohnungsmarkt im Vereinigten Königreich festigen.

Nach Buchungsmodus: Online-Kanäle zementieren ihre Buchungsdominanz

Virtuelle Reservierungen machten 2024 71,87 % der Vermietungen aus, da digital aufgewachsene Kohorten reibungslose Transaktionen fordern. Betreiberwebsites bieten nun 3D-Zimmertouren, KI-Chatbots und sofortige Vertragserstellung und verkürzen Buchungsfenster auf Stunden. Die Pandemie verlagerte virtuelle Besichtigungen von optional zu unverzichtbar und verankerte Verhaltensänderungen, die bis heute anhalten. Offline-Schalter bleiben für komplexe Visumsformalitäten bestehen, erfassen jedoch weniger als ein Viertel der Buchungen. Unite Students' Cashback-Kampagne im Wert von 610 USD im Rahmen des Hochschulzulassungsverfahrens veranschaulicht, wie datengesteuerte Aktionen kurzfristige Belegungsoffensiven stärken.

Technologieintensive Betreiber gewinnen aus Web-Analysen granulare Preiserkenntnisse und passen wöchentliche Tarife an die Nachfrage in Teilmärkten an. Native Apps bearbeiten Wartungsanfragen und Veranstaltungsanmeldungen, verbessern Servicebewertungen und Empfehlungen. Kleinere Vermieter ohne ausreichende Skalierung haben Schwierigkeiten, Online-Erwartungen zu erfüllen, was Portfolioverkäufe an besser kapitalisierte Plattformen begünstigt. Zahlungsgateways, die internationale Karten und elektronische Geldbörsen akzeptieren, erweitern die Reichweite zusätzlich. Da der mobile Datenverkehr den Desktop-Verkehr überholt, wird der Studentenwohnungsmarkt im Vereinigten Königreich zunehmend Omni-Kanal-Kompetenz und Investitionen in die Nutzererfahrung belohnen.

Geografische Analyse

England erwirtschaftete 2024 32,67 % des Werts, angetrieben durch Londoner Premiumpreise und die Anziehungskraft der Russell-Group-Einschreibungen. London allein umfasst 53 % der zugesagten Pipeline von Unite Students nach Ausgaben, was seine strategische Bedeutung trotz hoher Baukosten unterstreicht. Dennoch wecken Erschwinglichkeitsbedenken das Interesse an Mietwohnungsbeständen, was PBSA-Entwickler dazu veranlasst, sich durch Betreuungsangebote und akademische Partnerschaften zu differenzieren. Manchester und Birmingham absorbieren Überlaufnachfrage, wobei die Aufnahme von Postgraduierten die Auslastung das ganze Jahr über stabilisiert. Planungsträgheit in historischen Städten wie Oxford und Cambridge verstärkt die Knappheitspreisgestaltung und hält das Mietwachstum über der Inflationsrate auf dem Studentenwohnungsmarkt im Vereinigten Königreich aufrecht.

Schottland bietet überdurchschnittliche Mietsteigerungen, mit jährlichen Mietanstiegen von 18–25 % in Glasgow und 7–8 % in Edinburgh inmitten von Angebotsengpässen. Regulatorische Besonderheiten, darunter Kautionsrückgaberegeln und Debatten über Mietpreisbremsen, erhöhen die operative Komplexität, schrecken aber auch spekulative Marktteilnehmer ab, was etablierten Akteuren zugutekommt. Aberdeen bleibt aufgrund von Gegenwind im Energiesektor gedämpft, hält jedoch eine Grundnachfrage aus seinem Universitätscluster aufrecht. Wales verzeichnet eine stetige Expansion, getragen von der Campusneugestaltung in Cardiff und dem Technologieschub in Swansea, obwohl die Markttiefe hinter größeren Nationen zurückbleibt. Grenzüberschreitende Betreiber passen Mietformate an lokale Vorschriften an und stärken so die Compliance-Resilienz.

Nordirland wird trotz seiner geringen Größe bis 2030 mit der schnellsten CAGR von 7,38 % wachsen, da niedrigere Grundstückskosten und vereinfachte Genehmigungsverfahren begünstigend wirken. Die Queen's University Belfast fördert internationale Anerkennung und ermutigt Anbieter zweckgebundener Studentenunterkünfte, die auf der Suche nach Rendite sind, in den Markt einzutreten. Die Baukosten liegen 10–15 % unter dem Festlanddurchschnitt, was die Entwicklermargen verbessert. Begrenzte Studierendenzahlen erschweren jedoch eine schnelle Skalierung über Belfast hinaus, sodass Investoren Projekte oft als geografische Diversifikatoren und nicht als Kernwachstumsmotoren betrachten. Staatliche Investitionen in Forschungscluster könnten die künftige Nachfrage ankurbeln und ein Aufwärtsszenario für den Studentenwohnungsmarkt im Vereinigten Königreich bieten. Insgesamt bietet die geografische Streuung eine Absicherung gegen lokalisierte politische Veränderungen und makroökonomische Schocks.

Wettbewerbslandschaft

Der Studentenwohnungsmarkt im Vereinigten Königreich ist moderat konsolidiert, wobei eine Handvoll großer Eigentümer einen erheblichen Teil der operativen Betten kontrolliert. Unite Students ist der führende Betreiber und nutzt jahrzehntelange Universitätspartnerschaften, um Nominierungsvereinbarungen für den Großteil seiner Entwicklungspipeline in Höhe von 1,6 Milliarden USD zu sichern. Die Übernahme von CRM Students durch die Dot Group im Jahr 2024 erweiterte ihr Portfolio erheblich auf über 80.000 Betten und verdeutlicht, wie kühne Fusionen und Übernahmen die Wettbewerbslandschaft schnell verändern können. Technologie spielt eine zentrale Rolle: Die PRISM-Plattform von Unite im Wert von 33 Millionen USD kombiniert Ertragsmanagement, mobilen Zugang und vorausschauende Wartung und hilft dabei, Betriebskosten zu senken und gleichzeitig die Studierendenzufriedenheit zu verbessern.

Spezialisten gewinnen an Boden, indem sie Nischen wie Postgraduiertenstudios, ESG-zertifizierte Sanierungen oder glaubensbasierte Unterkünfte anvisieren. Vita Student beispielsweise erzielt Premiumpreise durch die Kombination von designorientierten Innenräumen mit hochwertigem Concierge-Service. Das institutionelle Interesse wächst, da Pensionsfonds und Immobilien-Investmentgesellschaften inflationsgebundene Einkommensströme suchen, wie der Markteintritt der Elite United Kingdom REIT zeigt. Steigende Baukosten und Planungsrisiken erhöhen die Markteintrittsbarrieren und fördern Gemeinschaftsunternehmen, bei denen Entwickler Investitionsausgaben mit Universitäten oder Staatsfonds teilen. Vorfinanzierungsvereinbarungen ermöglichen frühere Entwicklerausstiege und recyceln Kapital in neue Standorte.

Der Wettbewerb wird sich voraussichtlich um Markendifferenzierung und digitale Erfahrung intensivieren. Betreiber, die Treueprogramme und IoT in Zimmern ausbauen, werden die Erwartungen der Generation Z erfüllen. Nachhaltigkeitsnachweise beeinflussen sowohl die Mieterentscheidungen als auch die Kreditgeberkonditionen, sodass BREEAM-Exzellenz und Netto-Null-Pfade zur Grundvoraussetzung werden. Marktteilnehmer, die nicht in Datenanalysen investieren, könnten ihre Preissetzungsmacht verlieren, da Anführer bei der dynamischen Preisgestaltung die Renditegefälle vergrößern. Dennoch bewahrt die Fragmentierung in Sekundärstädten Chancen für unternehmerische Neueinsteiger. Insgesamt definieren Bilanzkraft, technologische Kompetenz und Universitätsausrichtung die nächste Führungsphase auf dem Studentenwohnungsmarkt im Vereinigten Königreich.

Führende Unternehmen der Studentenwohnungsbranche im Vereinigten Königreich

Unite Students

iQ Student Accommodation

Student Roost

Vita Student

Global Student Accommodation (GSA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2024: Global Student Accommodation Group (GSA) und Harrison Street erwarben zwei zweckgebundene Studentenunterkunftsobjekte in Bristol (Print Hall und Unity Street) mit insgesamt rund 500 Betten von einem britischen Pensionsfonds, wobei HSBC die Bankfinanzierung bereitstellte und GSAs Präsenz in der Nähe des Temple Quarter Enterprise Campus der Universität Bristol stärkte.

- Juli 2024: Future Generation schloss sein bisher größtes Projekt für zweckgebundene Studentenunterkünfte ab, das Guilden-Park-Projekt im Wert von 134,2 Millionen USD (110 Millionen GBP) in Guildford mit 533 Betten, Samsung-Technologiepartnerschaften, Karaoke-Räumen, privaten Speisemöglichkeiten und einer Signature-Sky-Lounge mit Dachterrasse.

- Februar 2024: Die Unite Group gab eine Rekordentwicklungspipeline von 1,6 Milliarden USD (1,3 Milliarden GBP) mit 7.327 Betten bekannt, die sich auf Russell-Group-Städte und London konzentriert, wobei über 90 % der Entwicklungskosten durch Universitätspartnerschaften abgesichert sind, einschließlich eines Gemeinschaftsunternehmens mit der Newcastle University für die Neugestaltung von Castle Leazes.

- Januar 2024: Die britische Regierung setzte Änderungen der Visumspolitik für den Aufenthaltstitel für Absolventen um, die die Begleitung von Angehörigen für postgraduierte Studierende im Lehrbereich abschaffte und hauptsächlich Bewerber aus Indien und Nigeria betraf, obwohl Betreiber aufgrund des Fokus auf Einzelzimmer nur begrenzte direkte Auswirkungen melden.

Berichtsumfang des Studentenwohnungsmarkts im Vereinigten Königreich

| Wohnheime |

| Gemietete Häuser oder Zimmer |

| Private Studentenunterkunft |

| Stadtzentrum |

| Peripherie |

| Grundmiete |

| Gesamtmiete |

| Online |

| Offline |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Unterkunftstyp | Wohnheime |

| Gemietete Häuser oder Zimmer | |

| Private Studentenunterkunft | |

| Nach Lage | Stadtzentrum |

| Peripherie | |

| Nach Mietart | Grundmiete |

| Gesamtmiete | |

| Nach Buchungsmodus | Online |

| Offline | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Studentenwohnungsmarkt im Vereinigten Königreich im Jahr 2025?

Die Größe des Studentenwohnungsmarkts im Vereinigten Königreich wird voraussichtlich im Jahr 2025 8,98 Milliarden USD erreichen und mit einer CAGR von 5,45 % bis 2030 auf 11,71 Milliarden USD anwachsen.

Welcher Unterkunftstyp wächst im Vereinigten Königreich am schnellsten?

Private zweckgebundene Studentenunterkünfte führen das Wachstum mit einer CAGR von 7,87 % bis 2030 an.

Warum sind Rundum-sorglos-Mietpakete bei Studierenden beliebt?

Gebündelte Nebenkosten, WLAN und Versicherung beseitigen Abrechnungsunsicherheiten und ermöglichen eine einfachere Budgetplanung, was Rundum-sorglos-Pakete zur Wahl von 62,88 % der Mieter im Jahr 2024 macht.

Welche Region wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Nordirland wird voraussichtlich mit einer CAGR von 7,38 % zwischen 2025 und 2030 die schnellste regionale Expansion verzeichnen.

Was treibt die Konsolidierung im britischen Sektor für zweckgebundene Studentenunterkünfte an?

Steigende Baukosten, technologische Anforderungen und die Notwendigkeit von Universitätspartnerschaften fördern Fusionen wie die Übernahme von CRM Students durch die Dot Group.

Seite zuletzt aktualisiert am: