英国学生向け宿泊施設市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

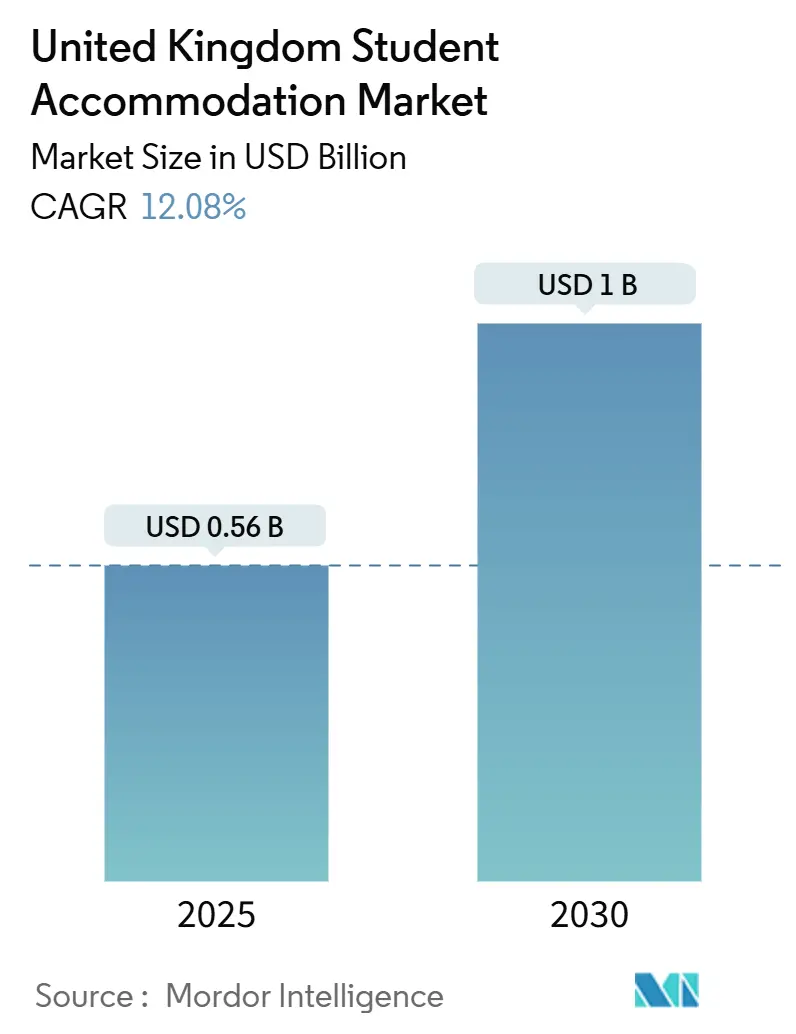

| 市場規模 (2025) | 0.56 十億米ドル |

| 市場規模 (2030) | 1 十億米ドル |

| 成長率 (2025 - 2030) | 12.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国学生向け宿泊施設市場分析

英国学生向け宿泊施設市場規模は2025年に5億6,000万米ドルとなり、予測期間中のCAGR 12.08%を反映して2030年までに10億米ドルに達する見込みです。2019年以降の目的特化型学生向け宿泊施設(PBSA)新規完工件数が60%急減したことによる慢性的な供給不足が、学生数の増加継続とともに実効賃料を堅調な上昇軌道に維持しています。事業者は大学との指名協定を優先することで入居率リスクを低減し、Unite Studentsの16億米ドル(13億英ポンド)パイプラインの90%を支えることで、英国学生向け宿泊施設市場を景気循環的な逆風から守っています。デジタルファーストの予約モデル、オールインクルーシブの賃貸パッケージ、体験型アメニティが現代のPBSAを旧来の多人数入居住宅(HMO)と差別化し、構造的な需要ギャップを拡大しています。統合は緩やかな水準にとどまっており、上位5社が利用可能ベッド数の41%を管理しているため、機関投資家によるロールアップと特定分野戦略の双方に相当な余地が残されています。

主要レポートのポイント

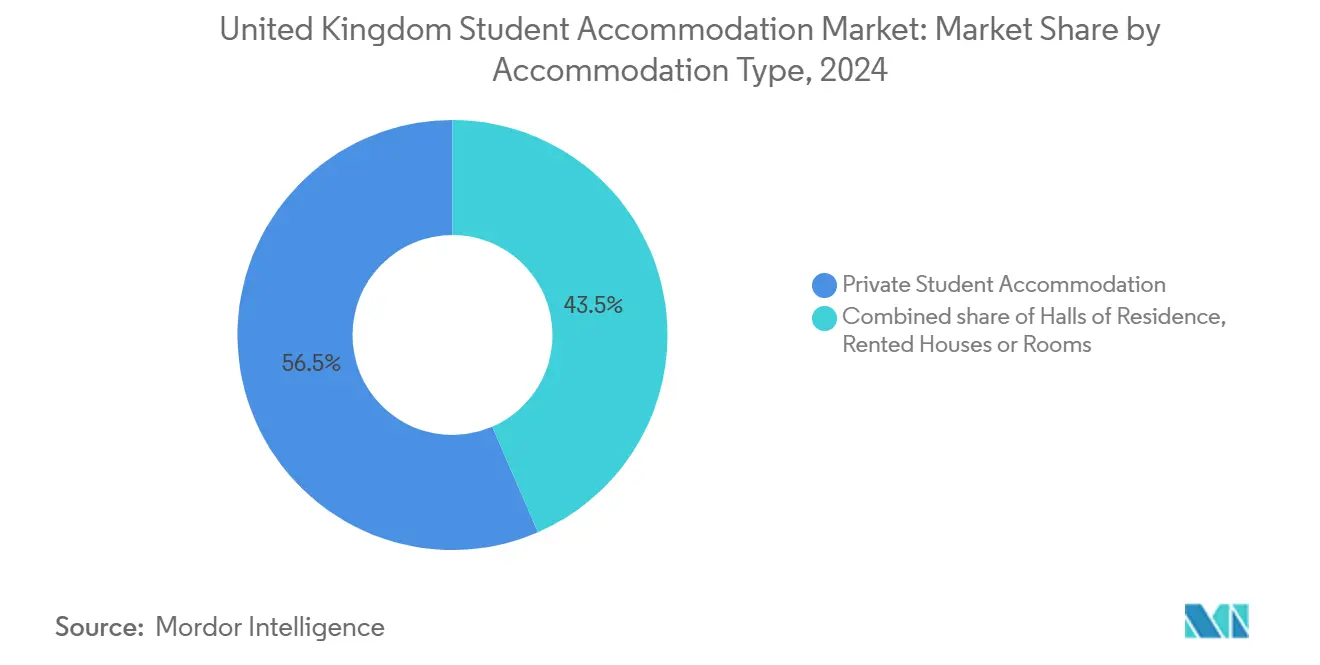

- 宿泊施設タイプ別では、民間学生向け宿泊施設が2024年の英国学生向け宿泊施設市場シェアの56.47%を占め、2030年にかけてCAGR 7.87%で拡大する見込みです。

- 立地別では、市街地中心部の物件が2024年の英国学生向け宿泊施設市場シェアの77.38%を占め、周辺部の開発案件は2030年にかけてCAGR 6.88%を記録する見込みです。

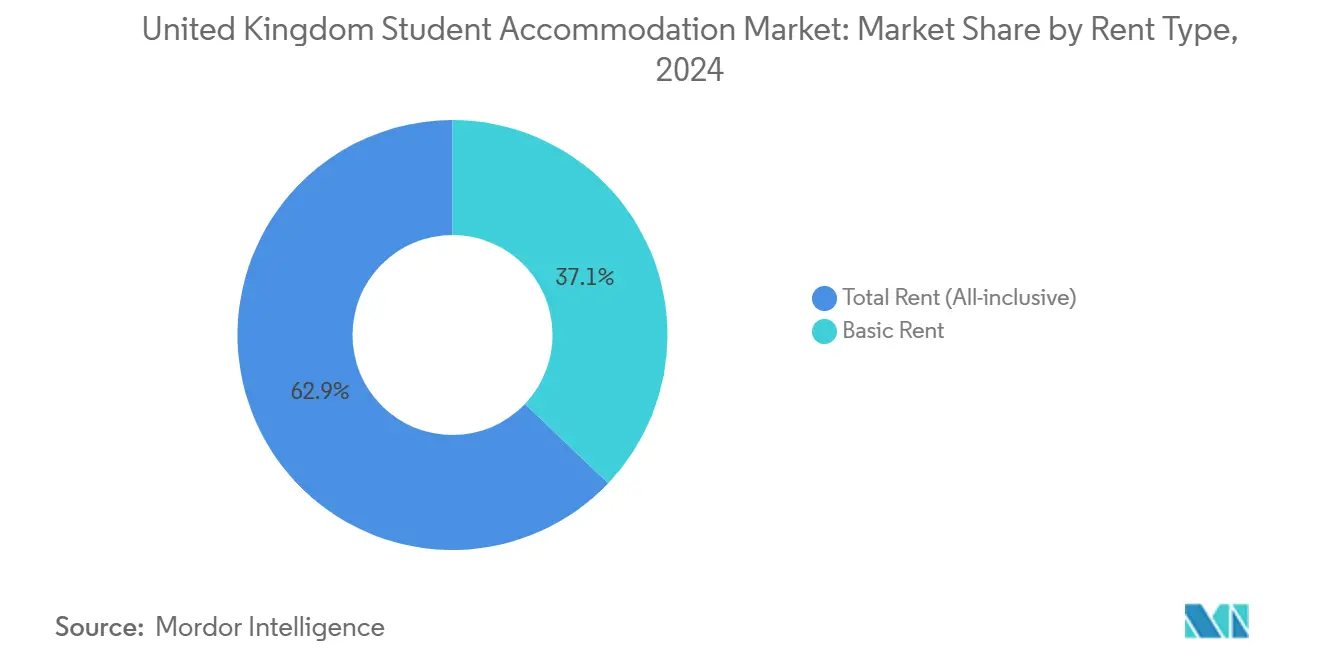

- 賃料タイプ別では、オールインクルーシブパッケージが2024年の英国学生向け宿泊施設市場シェアの62.88%を獲得し、このセグメントの2030年にかけてのCAGRは7.28%となっています。

- モード別では、オンラインチャネルが2024年の英国学生向け宿泊施設市場シェアの71.87%を占め、予測期間中にCAGR 9.98%で拡大する見込みです。

- 地域別では、イングランドが2024年の英国学生向け宿泊施設市場シェアの32.67%を占め、北アイルランドが2030年にかけてCAGR 7.38%で最も速い成長を示すと予測されています。

英国学生向け宿泊施設市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要大学都市における需給ギャップの逼迫 | +1.5% | イングランド(ラッセルグループ都市)、スコットランド(エジンバラ、グラスゴー) | 短期(2年以内) |

| 目的特化型学生向け宿泊施設への需要増加 | +0.8% | 全国、主要大学都市に集中 | 中期(2〜4年) |

| 体験型・アメニティ充実型居住空間へのシフト | +1.2% | 英国全土の市街地中心部、プレミアムセグメント | 中期(2〜4年) |

| 大学院生および留学生の入学者数増加 | +0.9% | イングランド(ロンドン、マンチェスター、バーミンガム)、スコットランド(エジンバラ) | 長期(4年以上) |

| 指名協定のための大学連携 | +0.6% | イングランド(ラッセルグループ都市)、スコットランド(主要大学拠点) | 中期(2〜4年) |

| 少額投資型オーナーシッププラットフォームの台頭 | +0.5% | 全国、ロンドンおよび大規模地方都市での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要大学都市における需給ギャップの逼迫

ラッセルグループの拠点都市では、ベッド供給が増加する入学者数に追いつかず、2023/24年度に約20万人の学生が宿泊施設を確保できない状況が生じており、深刻な不足に直面しています。PBSAの完工件数は2019年のピークを60%下回っているにもかかわらず、フルタイム入学者数は増加を続け、2024年には主要都市の賃料が8%上昇しました。グラスゴーでは年間18〜25%の賃料上昇が記録され、エジンバラでも7〜8%の上昇が見られ、英国学生向け宿泊施設市場における価格決定力が浮き彫りになっています[1]Property Week、「スコットランドの学生賃料、供給不足で急騰」、propertyweek.com。。ビザ取得のために宿泊施設の確保を証明しなければならない留学生が、指名ベッドへの短期的な需要圧力を高めています。文化遺産に関する異議申し立てや開発許可の積み残しにより、開発期間が6〜12ヶ月延長されています。許認可を迅速に取得できる事業者は、突出したリターンを確保し、収容能力の保証を求める大学との関係を深めることができます。

目的特化型学生向け宿泊施設(PBSA)への需要増加

学生は安全性、光熱費込みの料金体系、サービスアメニティを理由に、HMOからプロが管理するPBSAへと移行しています。Unite Studentsは、より厳格な賃借人の権利規則の下で約10万〜15万床のHMOが市場から退出する中でも、2024年に平均入居率99.8%を報告しました。規制上の相違により、PBSAは新たなHMO許可基準の適用が免除されており、英国学生向け宿泊施設市場において事業者に構造的な利益率優位性をもたらしています[2]Unite Group、「2023年12月31日終了年度の業績(予備的声明)」、unitegroup.com。24時間365日対応のセキュリティ、Wi-Fi、家財保険の充実により、旧来の住宅に対して最大20%のプレミアム価格が正当化されます。宿泊施設の質が入学率に影響することを大学管理者が認識しているため、大学との連携パイプラインが拡大しています。このトレンドにより、PBSAと老朽化した民間賃貸物件との入居率格差が拡大し、新築物件への需要が強化されています。

体験型・アメニティ充実型居住空間へのシフト

開発業者は現在、ジム、カラオケルーム、屋上テラスを備えたブティックホテルに似た開発案件を設計し、デジタルネイティブ世代を惹きつけています。Future Generationの1億3,400万米ドルのGuilden Parkは、Samsung IoT機能を統合し、英国学生向け宿泊施設市場の賃料帯の最上位に位置づけられています[3]Development Finance Today、「Future Generation、過去最大のPBSA開発案件の上棟式を実施」、developmentfinancetoday.co.uk。コミュニティコーディネーターがウェルネスクラスやネットワーキングイベントを企画し、学生の満足度と定着率を高めています。アメニティの差別化により15〜25%の賃料プレミアムが実現し、コスト上昇に対する利回りの緩衝材となっています。事業者は機関投資家の要求を満たすため、財務的リターンと並行して社会的価値指標の測定を強化しています。優れたライフスタイルの提案は解約率を低下させ、オンライン評価を向上させ、それが直接予約転換率に反映されます。

大学院生および留学生の入学者数増加と大学院修了後ルートビザ

留学生数は2019/20年度以降23%増加し、大学院生が直接賃貸予約の5分の1を占めるようになっています。大学院生の入居者はプライバシーを優先し、可処分所得が高いため、スタジオおよび個室への需要が増加しています。2024年1月の規制変更により一部の申請者から家族の同伴が認められなくなりましたが、事業者はキャンセルがほとんど発生しなかったと報告しており、英国学生向け宿泊施設市場内での回復力が証明されています。大学は海外からの入学者のためのスペースを確保するために複数年の指名協定を締結し、PBSA所有者のマーケティングコストを削減しています。大学院生の長期滞在により収入の流れが安定し、夏季の空室リスクが軽減されます。ビザ主導の入学政策は、プレミアムベッドの持続的な需要増加に直結しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歴史的都市における開発許可のボトルネック | -0.7% | イングランド(オックスフォード、ケンブリッジ、バース)、スコットランド(エジンバラ旧市街) | 中期(2〜4年) |

| 建設費および資金調達コストの上昇 | -0.6% | 全国、特に地方の開発案件に影響 | 短期(2年以内) |

| 新規PBSAへの地域住民の反対(「迷惑施設反対」) | -0.5% | 主要大学都市近郊の郊外地域(例:ダラム、ブリストル、ヨーク) | 中期(2〜4年) |

| 修了後就労ビザ政策の変更可能性 | -0.8% | 全国、ロンドンおよびティア1の留学生受け入れ先で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歴史的都市における開発許可のボトルネック

歴史的保全規則により高さ、外壁材料、密度が制限され、すでに供給不足の市場において許認可プロセスが最大12ヶ月延長されています。ケンブリッジでは野生動物保護活動家がパラダイス自然保護区近くのクイーンズ・カレッジ大学院生向け住宅を阻止し、オックスフォードでは塔型開発案件に対する複数の異議申し立てが行われています。小規模開発業者は長期にわたる法的費用とコンサルタント費用に苦しみ、交渉力が資本力のある不動産投資信託(REIT)に傾いています。建物安全法により、スケジュールをさらに6ヶ月延長する可能性のある防火安全に関する書類作成が追加されています。遅延により英国学生向け宿泊施設市場における短期的なベッド追加が制約され、賃料インフレが悪化しています。これに対応するため、一部の事業者は既存のオフィスビルを転用し、新築への異議申し立てを回避しながらプロジェクトのスケジュールを管理可能な範囲に維持しています。

建設費および資金調達コストの上昇

資材インフレと高金利がプロジェクトの実現可能性を圧迫しており、達成可能な賃料が低いロンドン以外の地域では特に顕著です。鉄鋼、コンクリート、機械・電気設備パッケージが2024年に二桁台の上昇を記録し、地方都市における総建設コストがベッドあたり4,250〜4,300米ドル(3,500英ポンド)を超えました。借入金利はイングランド銀行の利上げに連動し、貸し手が要求する利回りが80〜100ベーシスポイント上昇しました。利益率は現在、英国学生向け宿泊施設市場の最も逼迫したサブマーケットでプレミアム賃料を獲得するか、モジュール建設の効率化に依存しています。開発業者は需要の確実性がコスト圧力を相殺するラッセルグループのサイトに再集中しており、地方の入学者受け入れ拠点は十分なサービスを受けられていない状況です。長期的には、コスト面での逆風が統合を加速させる可能性があり、規模のある事業者のみが有利な供給契約を交渉し、金利リスクをヘッジできます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

宿泊施設タイプ別:民間ストックが優位性を加速

民間学生向け宿泊施設は2024年に56.47%の価値シェアを獲得し、CAGR 7.87%で成長しており、大学管理の学生寮からの決定的な転換を示しています。英国学生向け宿泊施設市場における民間資産の市場規模は、HMOが規制圧力の下で退出するにつれてリードを拡大するでしょう。事業者は完全家具付きの部屋、予測可能な請求体系、安全性とウェルネスを重視したコミュニティイベントを提供しています。学生寮は34%のシェアを保持していますが、改修の積み残しにより新規収容能力の追加が遅れています。多くの大学は現在、長期リースや合弁事業を通じて供給を外部委託し、学術投資のための資本を解放し、運営上の義務を専門家に移転しています。

成長は絶え間ない製品革新にかかっています。指名協定により基本的な入居率が確保される一方、残余ベッドはより高い利益率の直接賃貸に充てられます。老朽化したHMOをブティックPBSAに転換することは、グリーンフィールド建設よりも市場投入までの期間が短いルートを提供します。ESG主導の改修によりエネルギー性能証明書(EPC)評価が向上し、サステナブルファイナンスの適格性が広がります。英国学生向け宿泊施設市場は、進化する快適性と炭素基準を満たすために資産をアップグレードしながら、全国規模で運営プラットフォームを拡大できる機動力のある所有者に有利に働きます。

立地別:周辺部の成長が都市中心部に挑戦

市街地中心部の開発案件は、キャンパスへの即時アクセスと活気あるアメニティにより、2024年の価値の77.38%を占めました。しかし、サイト供給の制約、地域住民の反対、土地価格の高騰により、新規投資は交通アクセスの良い周辺地域へとシフトしています。周辺部のプロジェクトはCAGR 6.88%を記録しており、交通利便性と低い賃料水準が距離のデメリットを上回ることができることを証明しています。交通指向型の設計により、シャトルバス停や鉄道駅が徒歩5分以内に配置され、学生にとって許容できる通学時間が維持されています。より広い敷地面積により、都市部の区画では実現できない緑化された中庭や自習ラウンジが設けられています。

コスト裁定により開発業者の利益率が改善し、中心部と比較して5〜10%の賃料割引が可能となり、手頃な価格の幅が広がります。エリート英国REITの周辺部取得は、プレミアム大学に供給する郊外パイプラインへの投資家の需要を裏付けています。英国学生向け宿泊施設市場における郊外ストックの市場規模は、2030年にかけて中心部資産よりも速く拡大するでしょう。それでも、ブランド認知は近接性に根ざしているため、マーケティングでは距離への懸念を軽減するために移動時間と施設内のソーシャルプログラムを強調する必要があります。複合交通計画を習得した事業者は、周辺部の集客エリアで持続的な入居率を確保するでしょう。

賃料タイプ別:オールインクルーシブパッケージがプレミアム需要を拡大

オールインクルーシブ契約は2024年に62.88%のシェアを占め、光熱費の変動の中でコストの確実性を求める学生の需要に応えてCAGR 7.28%で拡大しています。光熱費、Wi-Fi、保険が一括されることで、英国の請求慣行に不慣れな海外入居者に響く明確な予算管理が可能になります。事業者は電力とブロードバンドを一括購入することで購買シナジーを引き出し、利益率を守っています。英国学生向け宿泊施設市場における基本賃料のシェアは、個別請求が管理負担を増やし、入居者を価格急騰にさらすため、侵食され続けています。一部のプロバイダーは、消費量を上限設定しながら居住者を持続可能性へと誘導するグリーン電力条項を導入しています。

デジタルダッシュボードにより使用パターンをリアルタイムで把握でき、コストを抑制する行動変容の促進が可能になります。iQ Student Accommodationは賃貸借契約に光熱費手当を組み込み、過剰使用分のみ追加請求し、透明性の高いコミュニケーションを維持しています[4]iQ Student Accommodation、「ウェールズ賃貸借契約」、iqstudentaccommodation.com。ゲーミフィケーションを活用した節約コンペティションにより無駄がさらに削減され、企業の社会的責任(CSR)の信頼性が向上します。このモデルは予測可能なキャッシュフローを確保し、貸し手の信頼を高め、機関投資家への訴求力を強化します。エネルギー価格の不確実性が続くことで、英国学生向け宿泊施設市場全体でバンドル賃料の優位性が定着するでしょう。

モード別:オンラインチャネルが予約の主導権を確立

デジタルネイティブ世代がシームレスな取引を求める中、2024年の賃貸の71.87%がオンラインで予約されました。事業者のウェブサイトには現在、3Dルームツアー、AIチャットボット、即時契約生成機能が搭載されており、予約完了までの時間が数時間に短縮されています。パンデミックにより、バーチャル内覧はオプションから必須へと変化し、その習慣変化が定着しています。オフラインの窓口は複雑なビザ書類手続きのために残っていますが、取引の4分の1未満を占めるにとどまっています。Unite Studentsの6億1,000万米ドルのクリアリングキャッシュバックキャンペーンは、データ主導のプロモーションが短期集中型の入居率向上にいかに貢献するかを示しています。

テクノロジーを重視する所有者はウェブ分析から詳細な価格設定の洞察を引き出し、サブマーケットの需要に応じて週次料金を調整しています。ネイティブアプリが修繕依頼やイベント申し込みを処理し、サービス評価と紹介を向上させています。規模を欠く小規模家主はオンラインの期待に応えることが難しく、より資本力のあるプラットフォームへのポートフォリオ売却が促進されています。国際カードや電子ウォレットに対応した決済ゲートウェイがリーチをさらに拡大しています。モバイルトラフィックがデスクトップを上回るにつれ、英国学生向け宿泊施設市場はオムニチャネルの流暢さとユーザーエクスペリエンス(UX)への投資をますます重視するようになるでしょう。

地域分析

イングランドは2024年の価値の32.67%を生み出し、ロンドンのプレミアム価格とラッセルグループの入学者集中力に支えられています。ロンドン単独でUnite Studentsのコミット済みパイプラインの支出の53%を占めており、高い建設コストにもかかわらず戦略的な重要性が浮き彫りになっています。しかし、手頃な価格への懸念がビルド・トゥ・レント物件への関心を高め、PBSA開発業者は学生支援と学術連携を通じた差別化を迫られています。マンチェスターとバーミンガムは需要の溢れを吸収しており、大学院生の入学者が年間を通じた入居率を支えています。オックスフォードやケンブリッジなどの歴史的都市における開発許可の停滞が希少性価格を増幅させ、英国学生向け宿泊施設市場全体でインフレを上回る賃料成長を維持しています。

スコットランドでは突出した賃料上昇が見られ、グラスゴーの賃料は年間18〜25%、エジンバラは7〜8%上昇しており、供給不足が続いています。敷金返還規則や賃料凍結に関する議論を含む規制上の細かな違いが運営の複雑さを高めていますが、同時に投機的な参入者を抑制し、既存事業者に利益をもたらしています。アバディーンはエネルギーセクターの逆風により低迷していますが、大学群からの基本的な需要を維持しています。ウェールズはカーディフのキャンパス再開発とスウォンジーのテクノロジー推進に支えられた着実な拡大が見られますが、市場の深さは大規模な国・地域に比べて遅れています。国境を越えて事業を展開する事業者は地域の規制に合わせた賃貸形式を調整し、コンプライアンスの回復力を高めています。

北アイルランドは最も規模が小さいものの、土地コストの低さと許認可手続きの簡素化により、2030年にかけて最速のCAGR 7.38%を記録する見込みです。クイーンズ大学ベルファストが国際的な認知度を高め、利回りを追求するPBSA参入者を促進しています。建設コストは英国本土平均を10〜15%下回り、開発業者の利益率を押し上げています。しかし、限られた学生数がベルファスト以外での急速な規模拡大を困難にしているため、投資家はしばしばプロジェクトをコア成長エンジンではなく地理的分散手段として捉えています。研究クラスターへの政府投資が将来の需要を押し上げる可能性があり、英国学生向け宿泊施設市場にとってのアップサイドシナリオを提供しています。全体として、地理的分散は局所的な政策変更やマクロショックに対するヘッジとなります。

競合環境

英国学生向け宿泊施設市場は緩やかな統合状態にあり、少数の主要所有者が運営ベッドの相当部分を管理しています。Unite Studentsは主要事業者であり、数十年にわたる大学連携を活用して16億米ドルの開発パイプラインの大部分に対する指名協定を確保しています。The Dot GroupによるCRM Studentsの2024年の買収により、ポートフォリオが8万床以上に大幅に拡大し、大胆な合併・買収が競合環境を急速に変化させ得ることを示しました。テクノロジーが中心的な役割を果たしており、Uniteの3,300万米ドルのPRISMプラットフォームは収益管理、モバイルアクセス、予知保全を統合し、学生満足度を向上させながら運営コストの削減に貢献しています。

専門事業者は大学院生向けスタジオ、ESG認証改修、信仰に基づく住宅などのニッチ分野を標的にすることで地位を確立しています。例えばVita Studentは、デザイン主導のインテリアと高品質なコンシェルジュサービスを組み合わせることでプレミアム価格を実現しています。年金基金やREITがインフレ連動型の収入源を求めるにつれて機関投資家の関心が高まっており、エリート英国REITのセクター参入がその例として挙げられます。建設コストの上昇と開発許可リスクが参入障壁を高め、開発業者が大学や政府系ファンドと資本支出を分担する合弁事業を促進しています。フォワードファンディング取引により開発業者の早期エグジットが可能となり、資本が新規サイトに再投資されます。

競争はブランド差別化とデジタル体験を巡ってさらに激化すると予想されます。ロイヤルティプログラムと客室内IoTを拡充する事業者がZ世代の期待を取り込むでしょう。サステナビリティの信頼性は入居者の選択と貸し手の条件の双方に影響するため、BREEAM優秀認証とネットゼロへの道筋が業界標準となります。データ分析への投資を怠る市場参加者は、ダイナミックプライシングのリーダーが利回り格差を拡大するにつれて価格決定力が低下する可能性があります。それでも、地方都市における市場の断片化は、起業家的な参入者に機会を残しています。全体として、財務基盤の強さ、テクノロジー能力、大学との連携が英国学生向け宿泊施設市場のリーダーシップの次のフェーズを定義します。

英国学生向け宿泊施設産業のリーダー企業

Unite Students

iQ Student Accommodation

Student Roost

Vita Student

Global Student Accommodation (GSA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:Global Student Accommodation Group(GSA)とHarrison Streetが、英国の年金基金から2つのブリストルPBSA資産(Print HallおよびUnity Street)を合計約500床で取得し、HSBCが銀行融資を提供。ブリストル大学のテンプルクォーター・エンタープライズキャンパス近郊におけるGSAのプレゼンスを強化。

- 2024年7月:Future Generationが、ギルフォードにおける1億3,420万米ドル(1億1,000万英ポンド)のGuilden Park開発案件(533床)の上棟式を実施。Samsungとのテクノロジー連携、カラオケルーム、プライベートダイニング施設、屋上テラス付きシグネチャースカイラウンジを特徴とする過去最大のPBSA開発案件。

- 2024年2月:Unite Groupが、ラッセルグループ都市とロンドンに焦点を当てた7,327床からなる過去最高の16億米ドル(13億英ポンド)の開発パイプラインを発表。開発コストの90%以上が大学連携により支えられており、ニューカッスル大学とのCastle Leazes再開発に関する合弁事業を含む。

- 2024年1月:英国政府が大学院修士課程学生の家族同伴を認めないグラデュエートルートビザ政策変更を実施。主にインドおよびナイジェリアからの申請者に影響するが、事業者は個室重視のため直接的な影響は限定的と報告。

英国学生向け宿泊施設市場レポートの調査範囲

| 学生寮 |

| 賃貸住宅または部屋 |

| 民間学生向け宿泊施設 |

| 市街地中心部 |

| 周辺部 |

| 基本賃料 |

| 総合賃料 |

| オンライン |

| オフライン |

| イングランド |

| スコットランド |

| ウェールズ |

| 北アイルランド |

| 宿泊施設タイプ別 | 学生寮 |

| 賃貸住宅または部屋 | |

| 民間学生向け宿泊施設 | |

| 立地別 | 市街地中心部 |

| 周辺部 | |

| 賃料タイプ別 | 基本賃料 |

| 総合賃料 | |

| モード別 | オンライン |

| オフライン | |

| 地域別 | イングランド |

| スコットランド | |

| ウェールズ | |

| 北アイルランド |

レポートで回答される主要な質問

2025年の英国学生向け宿泊施設市場の規模はどのくらいですか?

英国学生向け宿泊施設市場規模は2025年に89億8,000万米ドルに達し、CAGR 5.45%で成長して2030年までに117億1,000万米ドルに達する見込みです。

英国で最も成長が速い宿泊施設タイプはどれですか?

民間目的特化型学生向け宿泊施設が2030年にかけてCAGR 7.87%で成長をリードしています。

学生の間でオールインクルーシブ賃料パッケージが人気な理由は何ですか?

光熱費、Wi-Fi、保険が一括されることで請求の不確実性がなくなり、予算管理が容易になるため、2024年には入居者の62.88%がオールインクルーシブパッケージを選択しています。

最も高い成長率が予測されている地域はどこですか?

北アイルランドが2025年から2030年にかけてCAGR 7.38%で最速の地域拡大を記録する見込みです。

英国PBSA分野における統合を促進する要因は何ですか?

建設コストの上昇、テクノロジーへの需要、大学連携の必要性が、The Dot GroupによるCRM Studentsの買収のような合併を促進しています。

最終更新日: