Taille et part du marché des mastics au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

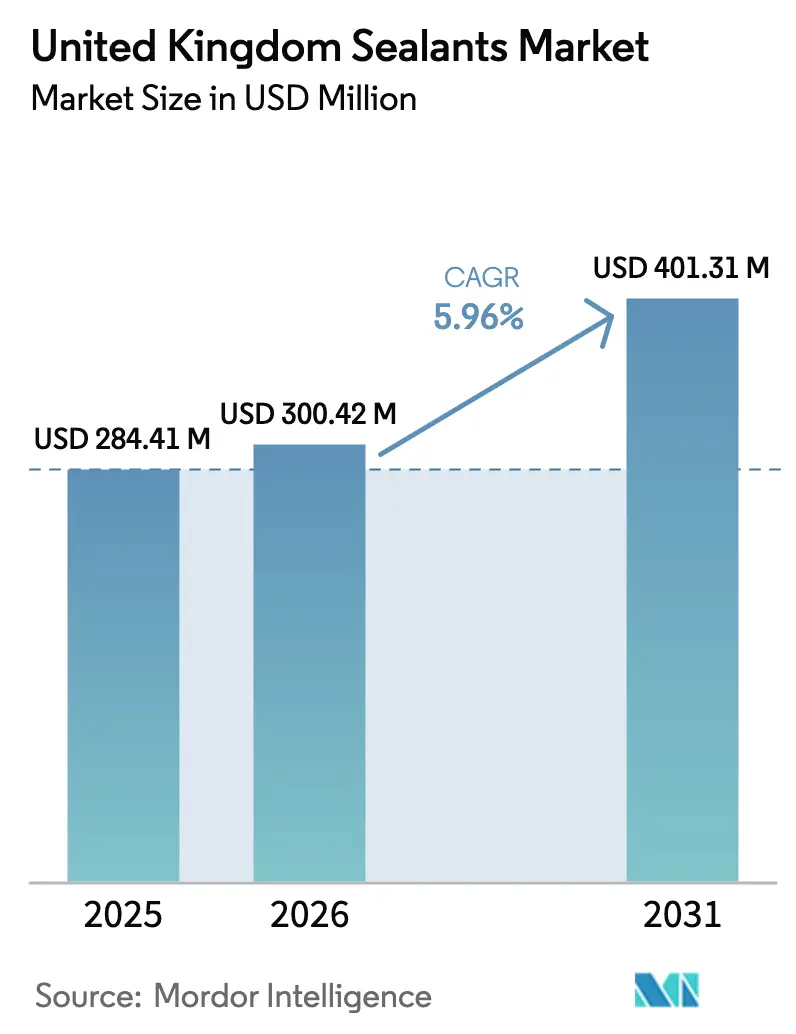

| Taille du marché de l'année de base (2025) | 284.41 Millions de dollars américains |

| Taille du Marché (2026) | 300.42 Millions de dollars américains |

| Taille du Marché (2031) | 401.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics au Royaume-Uni par Mordor Intelligence

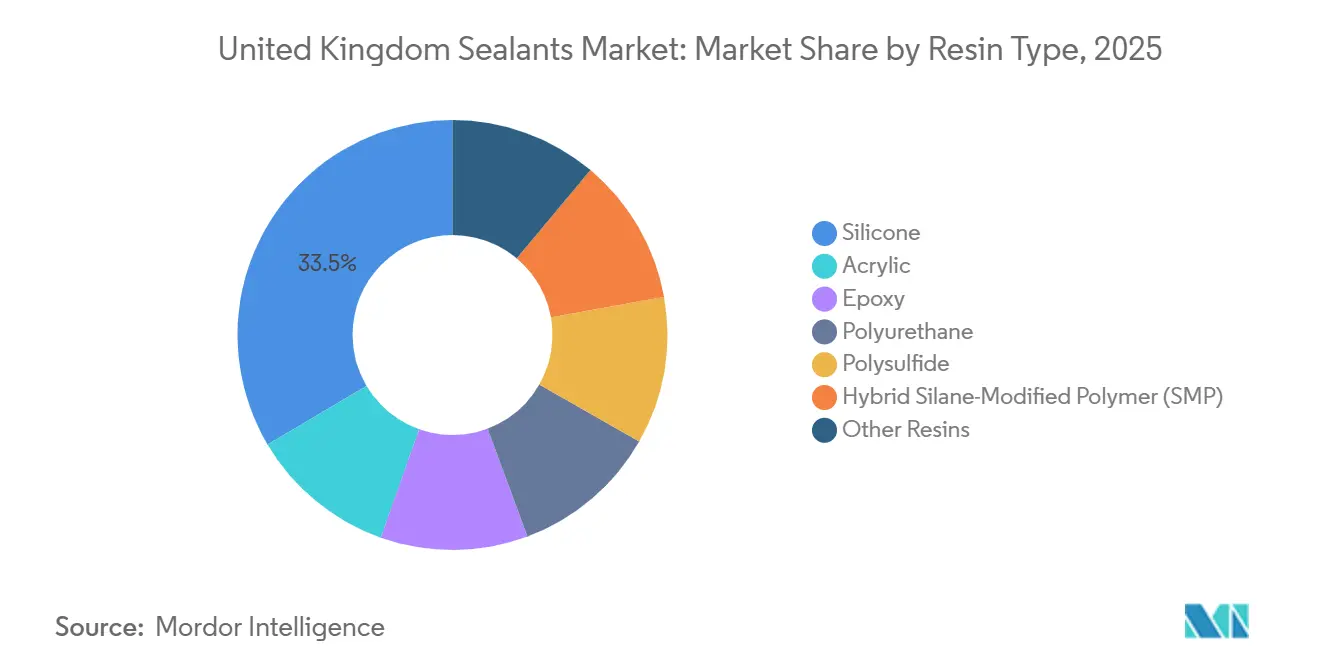

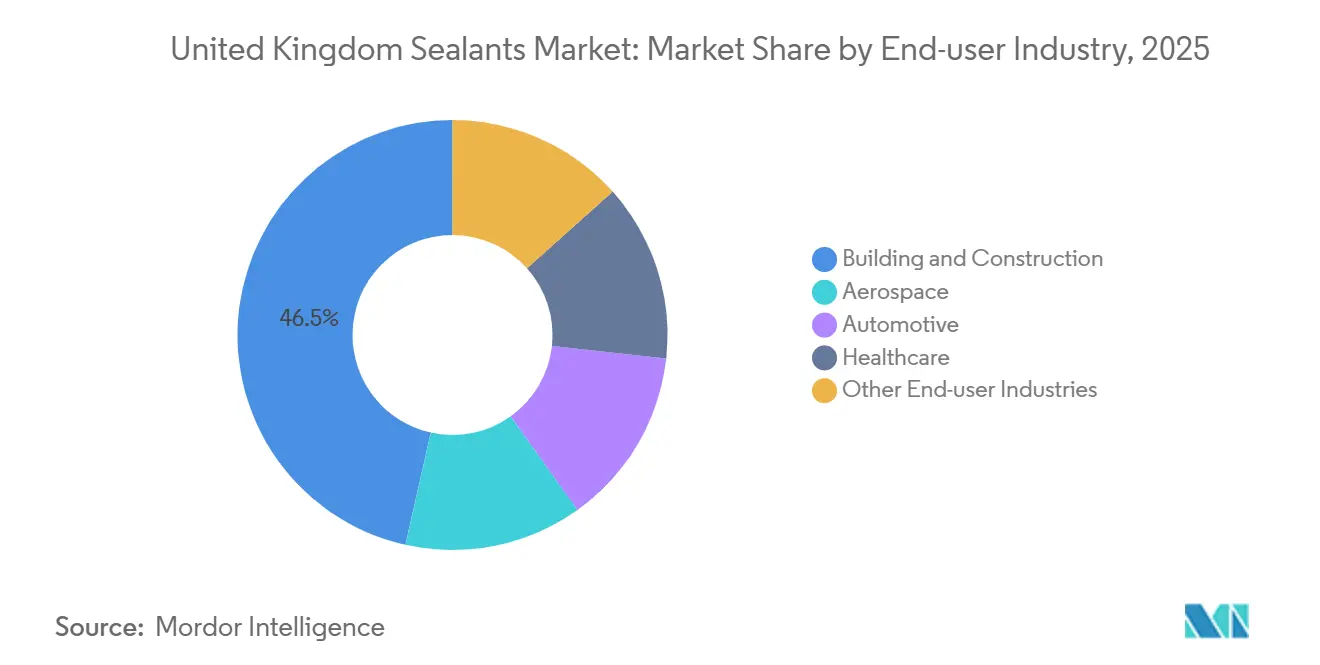

La taille du marché des mastics au Royaume-Uni devrait s'étendre de 284,41 millions USD en 2025 et 300,42 millions USD en 2026 à 401,31 millions USD d'ici 2031, enregistrant un TCAC de 5,96 % entre 2026 et 2031. La trajectoire de valeur reflète la pression réglementaire qui oriente les prescripteurs vers des formulations premium à forte conformité plutôt que vers une simple reprise des volumes. Les incitations à l'investissement dans les infrastructures, les obligations de la loi sur la sécurité des bâtiments et le resserrement des plafonds de COV élèvent conjointement les prix de vente moyens tout en redistribuant la demande vers les grades silicone et polymère hybride modifié au silane (SMP). Le silicone détenait une part de 33,50 % en 2025, porté par les applications en santé et les usages classés au feu, où la certification EN 15651 restreint la substitution. Les grades SMP hybrides progressent le plus rapidement, les entrepreneurs privilégiant les systèmes monocomposants sans isocyanate pour satisfaire aux limites de COV de la réglementation SI 2012/1715. Le bâtiment et la construction ont contribué à 46,50 % du volume 2025, mais leur croissance s'oriente vers les travaux de génie civil, les achèvements de logements ayant chuté à 37 350 unités au T3 2025, le total trimestriel le plus faible depuis 2014.

Points clés du rapport

- Par type de résine, le silicone représentait 33,50 % de la part du marché des mastics au Royaume-Uni en 2025, tandis que le polymère hybride modifié au silane (SMP) devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 46,50 % de la part des revenus en 2025 ; le secteur de la santé devrait croître à un TCAC de 6,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de mastics résistants au feu dans les rénovations de tours d'habitation au Royaume-Uni | +1.80% | National, concentré dans les ensembles de tours à Londres, Manchester et Birmingham | Moyen terme (2 à 4 ans) |

| Réglementations COV plus strictes favorisant le passage aux polymères hybrides à terminaison silane | +1.50% | National, avec adoption précoce dans les projets du secteur public et les établissements du NHS | Long terme (≥ 4 ans) |

| Les incitations post-Brexit aux infrastructures accélèrent la consommation de mastics de construction | +1.90% | National, avec des gains d'infrastructure dans les Midlands, le Nord-Ouest et le corridor HS2 | Court terme (≤ 2 ans) |

| Besoins croissants en matière d'étanchéité des batteries de véhicules électriques | +0.70% | National, concentré dans les pôles de fabrication automobile (Midlands de l'Ouest, Nord-Est, Nord-Ouest) | Moyen terme (2 à 4 ans) |

| Retard d'entretien du parc immobilier du NHS stimulant la rénovation des établissements de santé | +1.20% | National, concentré dans les fiducies du NHS avec des parcs immobiliers à risque critique (Londres, Nord-Ouest, Yorkshire) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de mastics résistants au feu dans les rénovations de tours d'habitation au Royaume-Uni

La loi sur la sécurité des bâtiments transforme les mastics classés au feu, les faisant passer de produits optionnels à des produits obligatoires pour environ 12 500 logements en hauteur en Angleterre[1]Gouvernement du Royaume-Uni, "Loi sur la sécurité des bâtiments 2022," gov.uk. Les acryliques et silicones intumescents doivent désormais obtenir la classification EN 13501-1 et prouver leur compatibilité avec les systèmes de barrières de cavité, ce qui oriente les achats vers les marques pouvant présenter des preuves d'essais par des tiers. Les enquêtes post-Grenfell ont retracé la propagation des fumées à des défaillances de joints, renforçant le contrôle des clients et allongeant les cycles d'approbation pour les formulations non éprouvées. Les mises à niveau des infrastructures dans les hubs ferroviaires et les aéroports exigent également des classements combinés feu et acoustique, ce qui réduit le nombre de fournisseurs éligibles et soutient les prix premium. Les formulateurs de taille plus modeste, dépourvus de gammes certifiées EN, cèdent des parts aux fournisseurs multinationaux capables de financer des essais continus, tandis que la demande reste concentrée à Londres et Manchester, où les coûts de main-d'œuvre et de logistique élèvent déjà les budgets de projet.

Réglementations COV plus strictes favorisant le passage aux polymères hybrides à terminaison silane

La réglementation SI 2012/1715 plafonne la teneur en COV des mastics de construction à 5-10 g/L, et l'intensification des inspections de chantier depuis 2024 a rendu la conformité visible pour les entrepreneurs. Les grades SMP hybrides respectent cette limite avec des émissions négligeables, durcissent par l'humidité ambiante et évitent l'étiquetage isocyanate, ce qui en fait le choix par défaut dans de nombreux contrats-cadres. L'Europe détient 44 % de la capacité mondiale de SMP, et le Royaume-Uni est l'adopteur le plus rapide de la région, car les acheteurs du secteur public imposent des déclarations environnementales de produit dans les documents d'appel d'offres. Des fournisseurs tels que Wacker Chemie et KCC Corporation ont renforcé leurs équipes techniques au Royaume-Uni pour former les applicateurs à la manipulation en milieu sensible à l'humidité. La transition augmente les coûts de 15 à 25 % par litre par rapport au polyuréthane en phase solvant, mais positionne les entrepreneurs pour les futures règles sur le carbone du cycle de vie qui pourraient accélérer la sortie des systèmes solvantés traditionnels.

Les incitations post-Brexit aux infrastructures accélèrent la consommation de mastics de construction

Les allocations gouvernementales dans les transports, l'énergie et l'eau devraient stimuler la demande du marché des mastics au Royaume-Uni, les projets de génie civil spécifiant des joints longue durée résistants aux mouvements cycliques et à l'exposition chimique. Le viaduc de la vallée de Colne du HS2 a utilisé des grades polyuréthane et polysulfure pour les joints de dilatation et l'imperméabilisation des tabliers, tandis que la rénovation des docks occidentaux de Douvres s'est appuyée sur du polysulfure classé immersion pour les zones de manutention de fret. La production d'infrastructures devrait croître de 3,9 à 4,4 % en 2026, dépassant la tendance de 1 à 2 % des achèvements résidentiels, ce qui oriente les stocks des distributeurs vers les emballages en vrac et les formulations de grade technique. Les longs délais de projet verrouillent également les contrats d'approvisionnement, limitant la capacité des petites entreprises à fournir des cautions de bonne exécution ou à offrir des garanties pluriannuelles.

Retard d'entretien du parc immobilier du NHS stimulant la rénovation des établissements de santé

Le parc immobilier du NHS accumule un retard d'entretien de 15,9 milliards GBP (20,97 milliards USD), dont 3,5 milliards GBP (4,62 milliards USD) jugés à haut risque, où l'intégrité des joints affecte le contrôle des infections. Les règles de ventilation HTM 03-01 exigent que les mastics émettent moins de 0,5 mg/m³ de COV et résistent aux désinfectants de grade hospitalier, des critères qui favorisent le silicone et le polyuréthane à faible module. Les achats sont prolongés car les cadres exigent des données accréditées par l'UKAS, mais les clauses de continuité permettent aux titulaires de conserver l'approvisionnement pendant les périodes de révision. Les hôpitaux urbains vieillissants à Londres, dans le Nord-Ouest et dans le Yorkshire dominent l'activité de rénovation, et les façades classées imposent des solutions d'étanchéité sur mesure que les petits fournisseurs développent parfois en partenariat avec des entrepreneurs en gestion des installations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières en silicium métal et en MDI | -1.40% | National, avec exposition aux marchés mondiaux des matières premières (silicium chinois, MDI européen) | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés entraînant des retards de projet | -1.10% | National, aiguë à Londres, dans le Sud-Est et dans les principaux corridors d'infrastructure | Moyen terme (2 à 4 ans) |

| Concurrence des solutions de joints préfabriqués | -0.60% | National, concentré dans l'assemblage OEM automobile et la fabrication d'équipements industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières en silicium métal et en MDI

Le silicium métal a reculé de 14,98 % en glissement annuel jusqu'en mars 2026 en raison de la surproduction chinoise, tandis que le MDI européen a augmenté de 7,9 % en février 2026 et l'aniline de 18 % au T4 2024[2]BASF SE, "Mise à jour européenne sur les isocyanates," basf.com. Les producteurs de polyuréthane font donc face à une compression des marges, car les entrepreneurs résidentiels résistent à la répercussion intégrale des hausses de prix. Les tendances divergentes des matières premières déplacent des parts vers le silicone dans les applications premium, tandis que les fournisseurs de polyuréthane expérimentent des mélanges TDI qui augmentent les risques d'exposition professionnelle. Les perturbations du fret en mer Rouge ajoutent 10 à 14 jours aux délais de livraison, contraignant les distributeurs à maintenir des stocks plus élevés qui immobilisent le fonds de roulement.

Pénurie d'applicateurs qualifiés entraînant des retards de projet

La main-d'œuvre de la construction a diminué de 10,8 % depuis la pandémie, laissant un déficit d'environ 266 000 travailleurs d'ici 2026, et l'application de mastics est parmi les métiers les plus difficiles à pourvoir. La main-d'œuvre européenne dans la construction londonienne est passée de 42 % en 2018 à 8 % en 2021, tandis que les seuils de visa découragent les nouveaux entrants. Les travaux complexes tels que les barrières de cavité classées au feu nécessitent une certification de six mois, mais les inscriptions aux formations ont chuté de 40 % depuis 2019. Les entrepreneurs passent des systèmes bicomposants aux produits SMP plus faciles à utiliser lorsque les spécifications le permettent, mais les exigences héritées et le conservatisme des ingénieurs limitent les changements généralisés. Des primes salariales de 25 à 30 % au-dessus des taux des Midlands prévalent désormais à Londres, et certaines entreprises font venir des équipes d'Écosse pour respecter les délais, ce qui augmente les coûts de mobilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : dominance du silicone et adoption accélérée des polymères hybrides

Les grades silicone représentaient 33,50 % de la demande 2025, ancrés par les applications certifiées EN 15651 dans la santé et les façades classées au feu. Les produits polymères hybrides modifiés au silane (SMP) devraient croître à un TCAC de 7,12 % par an pendant la période de prévision (2026-2031), le plus rapide parmi toutes les résines. Cette progression s'aligne sur la préférence des entrepreneurs pour les systèmes monocomposants sans étiquetage qui respectent le resserrement des plafonds de COV. Le polyuréthane reste pertinent dans les batteries de véhicules électriques et les revêtements de sol industriels en raison de sa résistance chimique et de son adhérence aux substrats dissemblables. L'acrylique et le polysulfure persistent dans la décoration intérieure et les travaux de génie civil en zone d'immersion. La convergence réglementaire autour des normes ISO 11600 et ASTM C920 élève les seuils de performance, ce qui accélère les dépenses de recherche et développement sur le silicone, le SMP et le polyuréthane, tandis que les formulations de niche stagnent.

Les effets concurrentiels sont déjà visibles. Wacker Chemie a renforcé son soutien technique au Royaume-Uni en 2025, et Sika AG a introduit le Sikaflex-268 PowerCure pour les wagons ferroviaires, visant à remplacer le polysulfure par un durcissement SMP plus rapide. Les formulateurs de taille plus modeste axés sur le polysulfure confinent désormais leurs offres aux applications marines et de zone de marnage, où la durabilité en immersion commande encore une prime. À mesure que les contrôleurs de construction demandent de plus en plus des déclarations environnementales de produit, les fournisseurs incapables de financer des évaluations du cycle de vie perdent en visibilité dans les prescriptions, renforçant le leadership des producteurs de silicone et de SMP intégrés verticalement.

Par secteur d'utilisation finale : pondération des infrastructures face à l'essor de la santé

Le bâtiment et la construction ont fourni 46,50 % des revenus 2025, mais au sein de ce total, les infrastructures constituent désormais le principal vecteur de croissance tandis que l'activité résidentielle reste faible. La santé est le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 6,89 % pendant la période de prévision (2026-2031), car 15,9 milliards GBP (20,97 milliards USD) de retard d'entretien couvrent le rescellement vital des systèmes CVC et des zones stériles. La construction commerciale s'est stabilisée, les promoteurs rénovant les façades pour satisfaire aux règles de performance énergétique de la Partie L, favorisant les mastics premium aux propriétés d'étanchéité à l'air éprouvées. La demande automobile se réoriente vers le silicone classé IP67 et le polyuréthane pour les boîtiers de batteries de véhicules électriques, compensant la diminution dans les usines d'assemblage à combustion interne. L'aérospatiale et le secteur maritime restent chacun des niches, mais génèrent des marges élevées car les spécifications imposent de longues durées de service et une stricte conformité aux COV.

La fragmentation des utilisateurs finaux réorganise les portefeuilles des distributeurs. Les chaînes de négoce allouent davantage d'espace en rayon aux cartouches SMP et silicone adaptées aux commandes mixtes de génie civil et de santé, tandis que les acryliques résidentiels occupent une part décroissante. Les fournisseurs de mastics regroupent de plus en plus leurs offres autour de lots de conformité — feu plus COV ou durabilité plus carbone incorporé — plutôt qu'autour de la segmentation sectorielle traditionnelle.

Analyse géographique

Londres, le Sud-Est et le Nord-Ouest représentaient la majorité de la demande du marché des mastics au Royaume-Uni en 2025. La consommation londonienne est dominée par les rénovations classées au feu et les façades de tours, conséquence directe de l'application de la loi sur la sécurité des bâtiments. Le Sud-Est bénéficie de 28 400 mises en chantier de logements et de la proximité du HS2, du Lower Thames Crossing et des mises à niveau de Douvres, soutenant la densité des distributeurs. La part du Nord-Ouest dépasse les indicateurs de logement car le HS2, les rénovations d'autoroutes et les mises à niveau du parc immobilier du NHS amplifient l'utilisation de systèmes polyuréthane et polysulfure de grade technique. L'Écosse et le Pays de Galles contribuent à des volumes absolus plus faibles mais affichent des schémas d'achat distinctifs. Les cadres écossais mettent l'accent sur le coût global du cycle de vie, favorisant l'adoption précoce du SMP, tandis que le Pays de Galles a enregistré une croissance de 22,4 % en glissement annuel des mises en chantier de logements au T3 2025, ce qui pourrait relancer les volumes d'acrylique et de polyuréthane si cette tendance se maintient. L'Irlande du Nord reste contrainte par l'offre, mais le commerce transfrontalier avec la République d'Irlande permet aux distributeurs d'arbitrer entre deux réglementations.

La fragmentation régionale contraint les distributeurs nationaux à maintenir des stocks spécifiques à chaque localisation — stocks intumescents à Londres, polysulfure de grade marin dans le Sud-Ouest et acrylique à faible coût dans les Midlands — pour préserver les niveaux de service. Les coûts logistiques augmentent en conséquence, mais des taux de remplissage plus élevés réduisent les retards de projet liés aux pénuries de matériaux.

Paysage concurrentiel

Le marché des mastics au Royaume-Uni est modérément consolidé. Les avantages concurrentiels reposent de plus en plus sur la capacité de conformité. Les fournisseurs disposant d'installations d'essais au feu accréditées par l'UKAS et d'une génération de déclarations environnementales de produit en interne traitent les demandes de prescription en quelques jours, tandis que les formulateurs de taille plus modeste dépendant de laboratoires externes peuvent perdre des appels d'offres pendant les délais d'attente. Les distributeurs nativement numériques érodent l'hégémonie traditionnelle des négociants en offrant une livraison le lendemain et une sélection de produits assistée par intelligence artificielle, mais ils dépendent toujours des grandes marques pour le soutien technique.

Leaders du secteur des mastics au Royaume-Uni

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

Tremco CPG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : BRB International B.V. s'est associé à Tennants Distribution Ltd, un distributeur de produits chimiques basé au Royaume-Uni. Cette alliance vise à distribuer la gamme de produits Silanes de BRB dans tout le pays, en se concentrant sur des secteurs tels que les mastics, les adhésifs, les revêtements, la fibre de verre et la construction.

- Mars 2025 : Sika AG a acquis Cromar Building Products, une entreprise basée au Royaume-Uni. Les offres de Cromar s'étendent des membranes et des solutions appliquées en phase liquide aux mastics et adhésifs, répondant aux besoins des applications résidentielles et à grande échelle.

Périmètre du rapport sur le marché des mastics au Royaume-Uni

Les mastics, flexibles et de consistance pâteuse, comblent les espaces, joints et fissures entre les surfaces, bloquant efficacement l'air, l'eau, l'humidité et la poussière. Largement utilisés dans l'aérospatiale, la construction, l'automobile et la santé, les mastics protègent les joints. Contrairement aux adhésifs, les mastics se concentrent sur la résistance à l'eau et l'étanchéité, plutôt que sur la liaison structurelle.

Le rapport sur le marché des mastics au Royaume-Uni est segmenté par résine (acrylique, époxy, polyuréthane, silicone, polysulfure, polymère hybride modifié au silane (SMP) et autres résines) et par secteur d'utilisation finale (aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale). La taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Polysulfure |

| Polymère hybride modifié au silane (SMP) |

| Autres résines |

| Aérospatiale | |

| Automobile | |

| Bâtiment et construction | Résidentiel |

| Commercial | |

| Infrastructure | |

| Santé | |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Silicone | ||

| Polysulfure | ||

| Polymère hybride modifié au silane (SMP) | ||

| Autres résines | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | Résidentiel | |

| Commercial | ||

| Infrastructure | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastic sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement UV | Les adhésifs à durcissement UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de coefficients de dilatation et de contraction différents, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, insourcing et retour à la source sont également utilisés. L'externalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est le contraire. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée sous forme de produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement