Taille et parts du marché des lubrifiants au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

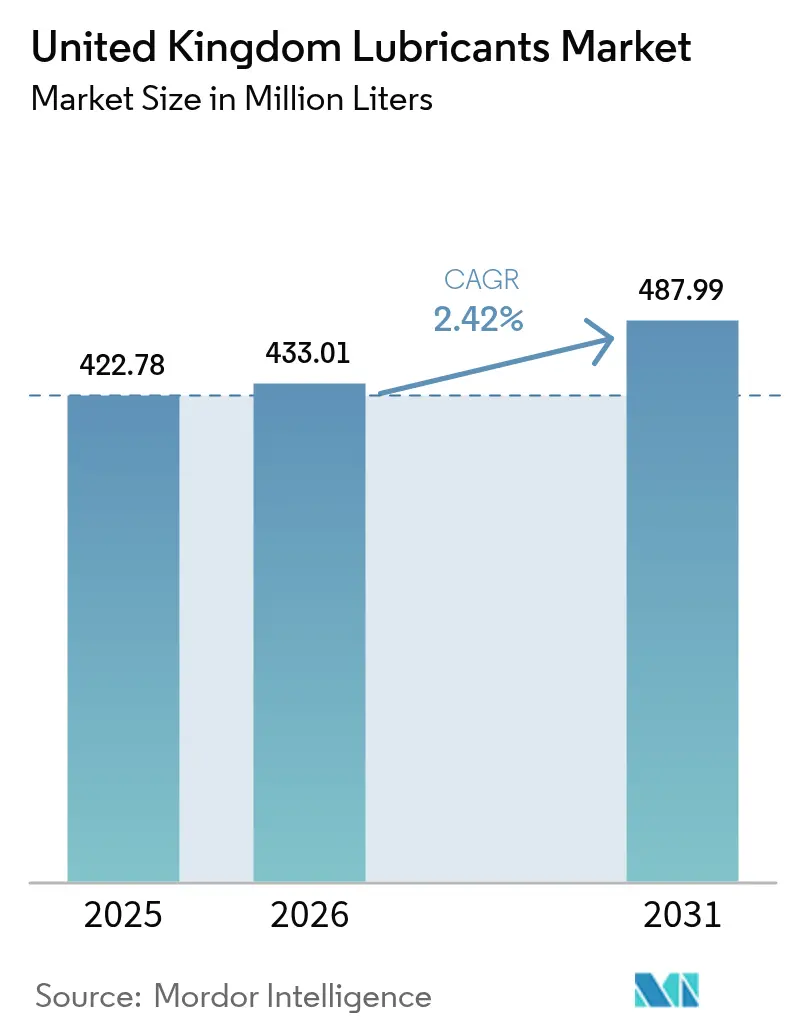

| Taille du marché de l'année de base (2025) | 422.78 Millions de litres |

| Volume du Marché (2026) | 433.01 Millions de litres |

| Volume du Marché (2031) | 487.99 Millions de litres |

| Taux de croissance (2026 - 2031) | 2.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Royaume-Uni par Mordor Intelligence

La taille du marché des lubrifiants au Royaume-Uni en 2026 est estimée à 433,01 millions de litres, en progression par rapport à la valeur 2025 de 422,78 millions de litres, avec des projections pour 2031 indiquant 487,99 millions de litres, progressant à un CAGR de 2,42 % sur la période 2026-2031. La demande industrielle liée à l'éolien offshore, à la relocalisation de la fabrication de précision et au déploiement de modèles de services de maintenance prédictive représente une part croissante des volumes, même si les ventes conventionnelles d'huiles moteur font face à un déclin structurel en raison de l'accélération de l'adoption des véhicules électriques (VE). Les formulations synthétiques premium continuent de gagner du terrain, car les règles d'émissions Euro 7 renforcent les exigences de performance, les gestionnaires de flottes exigent des intervalles de vidange plus longs et les opérateurs d'usines cherchent à réduire les arrêts non planifiés. Les fournisseurs dotés de chimies d'additifs avancées, de bases de lubrifiants issues de l'économie circulaire et de plateformes de surveillance des fluides basées sur l'IIoT bénéficient d'un avantage concurrentiel, car les acheteurs industriels privilégient la fiabilité et la conformité avant le prix affiché. Par ailleurs, la réduction de la capacité de raffinage nationale redessine les stratégies de chaîne d'approvisionnement, poussant les mélangeurs à adopter la couverture des importations, la localisation des grades spéciaux et l'intégration de matières premières re-raffinées pour atténuer le risque sur les marges.

Principaux enseignements du rapport

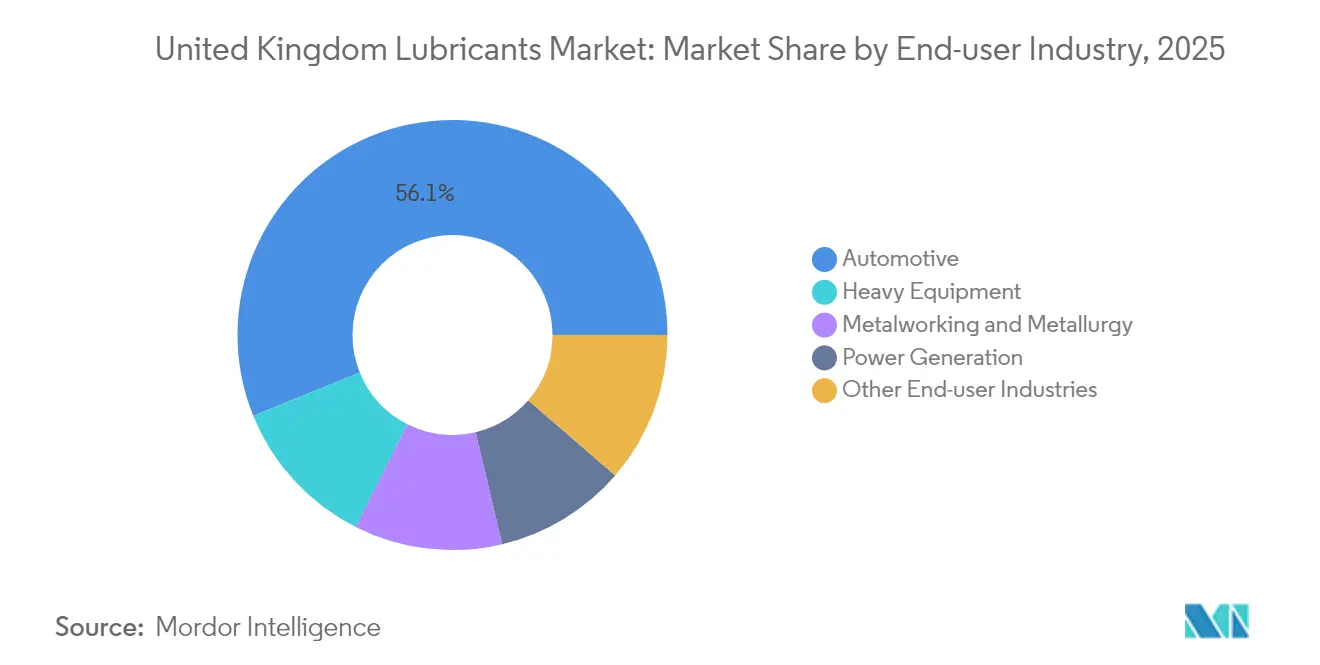

- Par secteur d'utilisation finale, le secteur automobile détenait 56,12 % des parts du marché des lubrifiants au Royaume-Uni en 2025, tandis que le secteur de la production d'énergie devrait progresser à un CAGR de 2,85 % jusqu'en 2031.

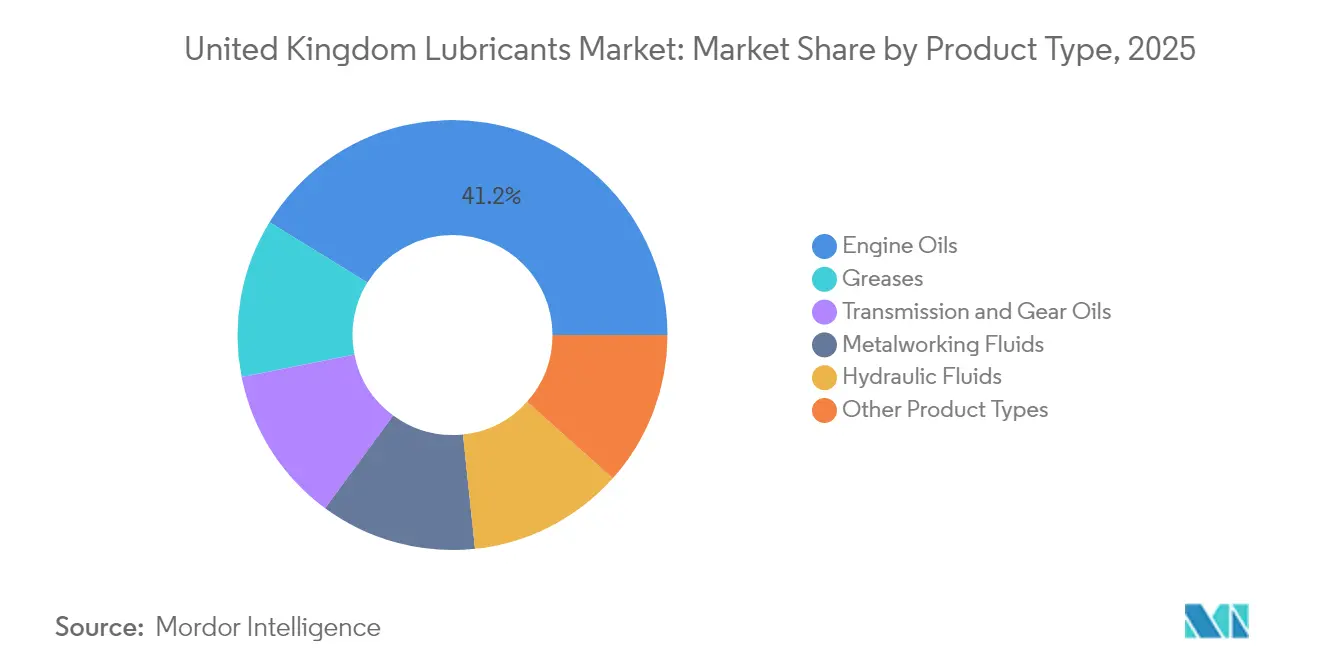

- Par type de produit, les huiles moteur représentaient 41,21 % de la taille du marché des lubrifiants au Royaume-Uni en 2025, tandis que les graisses devraient croître à un CAGR de 2,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants au Royaume-Uni

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les normes Euro 7 / règles CO₂ des flottes au Royaume-Uni stimulent les synthétiques premium | +0.8% | Niveau national, corridors de véhicules commerciaux | Moyen terme (2 à 4 ans) |

| Programmes de relocalisation de la fabrication | +0.6% | Midlands, Nord de l'Angleterre, Ceinture centrale d'Écosse | Moyen terme (2 à 4 ans) |

| Le développement de l'éolien offshore nécessite des graisses longue durée | +0.4% | Côtes écossaises et de la mer du Nord | Long terme (≥ 4 ans) |

| Adoption de la lubrification en tant que service basée sur l'IoT | +0.3% | Pôles industriels de Manchester, Birmingham, Glasgow | Long terme (≥ 4 ans) |

| Les obligations d'économie circulaire stimulent les huiles re-raffinées | +0.2% | Adoption précoce à Londres et Édimbourg | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les normes d'émissions Euro 7 stimulent l'adoption des synthétiques premium

Les règles Euro 7, en vigueur depuis 2025, imposent des seuils plus stricts en matière de particules et de NOx que les huiles minérales peinent à respecter, orientant les flottes vers des synthétiques offrant une meilleure résistance à l'oxydation et une meilleure résistance au film à faible viscosité. Les données de terrain montrent que les synthétiques offrent une durée de service 15 à 20 % plus longue, réduisant les temps d'arrêt et les coûts totaux de possession malgré des prix catalogue plus élevés[1]Lubrizol, "Fluides synthétiques pour la conformité Euro 7," lubrizol.com. Les immatriculations de véhicules commerciaux au Royaume-Uni ont augmenté de 8,2 % en 2024, multipliant la demande de lubrifiants de grade Euro 7 dans les flottes de logistique, de construction et municipales. Les fournisseurs dotés de packages d'additifs exclusifs bénéficient d'une hausse des marges, tandis que les producteurs d'huiles minérales traditionnelles se replient vers des niches traditionnelles sensibles aux prix.

Les programmes de relocalisation de la fabrication stimulent la demande de lubrifiants industriels

La production intérieure a augmenté de 3,1 % en 2024, à mesure que les entreprises relocalisaient leur production depuis l'Asie, ce qui a stimulé la consommation de fluides de travail des métaux, d'huiles hydrauliques et de lubrifiants alimentaires homologués NSF. Les incitations gouvernementales d'une valeur de 4,5 milliards de GBP jusqu'en 2026 ciblent les secteurs aérospatial, électronique et des équipements d'énergie renouvelable, chacun riche en points de lubrification. Les pôles des Midlands et du Nord signalent des hausses de 25 à 30 % des commandes de fluides industriels à mesure que les nouvelles usines montent en cadence, favorisant les fournisseurs dotés d'équipes de service technique et d'entrepôts à réponse rapide.

Le développement de l'éolien offshore crée un marché de graisses spécialisées

La capacité est prévue d'atteindre 50 GW d'ici 2030, dont 70 % concentrés dans les eaux écossaises, où les températures subarctiques et les embruns salin accélèrent l'usure des composants. Les turbines modernes contiennent de 200 à 400 kg de graisse répartis entre les roulements, les systèmes de pas et les entraînements d'orientation, nécessitant des chimies de grade marin capables de durer cinq à sept ans entre les interventions de relubrification[2]ExxonMobil, "Lubrification dans les éoliennes offshore," corporate.exxonmobil.com. Les formules longue durée commandent des primes de prix de 40 à 60 % et récompensent les investissements en R&D des mélangeurs multinationaux.

L'intégration de l'IoT transforme les modèles de services de lubrification

Les directeurs d'usine adoptent des plateformes de maintenance prédictive riches en capteurs qui planifient les changements de fluides en fonction de l'état réel plutôt que de calendriers prédéfinis. Le service LubeAnalyst de Shell a réduit les temps d'arrêt non planifiés de 35 % sur les sites du Royaume-Uni grâce à des alertes en temps réel et des API de réapprovisionnement automatique. Les analyses par abonnement fidélisent les revenus récurrents et repositionnent les lubrifiants en tant que service géré, inclinant l'avantage concurrentiel vers les fournisseurs dotés de diagnostics numériques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accélération du parc de VE réduit les volumes d'huiles moteur | -0.7% | Centres urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Volatilité du pétrole brut et des prix des matières premières d'additifs | -0.4% | Chaînes d'approvisionnement dépendantes des importations | Court terme (≤ 2 ans) |

| Réduction de la capacité de raffinage des huiles de base | -0.3% | Tous les réseaux de distribution au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des véhicules électriques érode la demande traditionnelle d'huiles moteur

Les immatriculations de VE ont bondi de 38 % en 2024 pour atteindre 315 000 unités, représentant 18,1 % des ventes de voitures neuves et réduisant la demande d'huile moteur par véhicule. Les données de flotte indiquent que les camionnettes électriques réduisent la consommation de lubrifiants de 60 à 70 % par rapport aux modèles diesel, car les groupes motopropulseurs évoluent vers des roulements étanches et des systèmes électroniques de puissance à refroidissement liquide. Avec l'interdiction des ventes de nouveaux véhicules à moteur à combustion interne à partir de 2030, les volumes d'huiles moteur devraient connaître une contraction permanente malgré l'émergence des fluides de gestion thermique pour VE.

La volatilité des coûts des matières premières pèse sur la durabilité des marges

Le Brent a évolué entre 70 et 95 USD par baril en 2024, tandis que les prix des additifs spéciaux ont bondi en raison de perturbations de l'approvisionnement, entraînant des variations de 5 à 8 % des coûts des fluides finis. La volatilité des changes aggrave l'incertitude sur les intrants pour les petits mélangeurs qui ne disposent pas d'un levier d'achat à long terme, conduisant à des ajustements de prix ad hoc qui érodent la fidélité des clients dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination du secteur automobile face à la pression de l'électrification

Le segment automobile représentait 56,12 % du marché des lubrifiants au Royaume-Uni en 2025, reflétant le parc national de 32 millions de véhicules et l'intense activité des flottes commerciales. La taille du marché des lubrifiants au Royaume-Uni liée au secteur automobile devrait décélérer à mesure que l'électrification progresse ; néanmoins, les synthétiques premium pour les camionnettes diesel Euro 7 et les véhicules légers continuent de soutenir à la fois les volumes et la valeur. Les opérateurs de grandes flottes privilégient désormais des intervalles de vidange plus longs et des formulations à faible teneur en cendres conformes aux garanties afin de réduire le coût total de possession. Par ailleurs, la relocalisation de la fabrication sur base végétale réoriente la demande de lubrifiants vers les équipements lourds dans les nouvelles gigafactories et les lignes de transformation alimentaire, réduisant progressivement la part de l'automobile.

La production d'énergie ne détient actuellement qu'un pourcentage à un chiffre, mais devrait enregistrer le CAGR le plus rapide à 2,85 % à mesure que la capacité éolienne offshore monte en puissance. Les fabricants d'équipements d'origine (OEM) de turbines imposent des fluides enrichis aux esters et des graisses résistantes à l'eau capables de fonctionner pendant des intervalles de sept ans entre les interventions d'entretien, générant des ventes à haute valeur unitaire. Les équipements de construction, le secteur maritime et l'aérospatiale stabilisent collectivement les volumes de base grâce à des parcs de machines mixtes qui reposent sur des huiles hydrauliques, d'engrenage et de compresseur. Les fournisseurs du secteur automobile réorientent leurs budgets de R&D vers les fluides de gestion thermique pour VE, tandis que les spécialistes industriels investissent dans des équipes de service sur le terrain pour soutenir les opérateurs de centrales électriques, indiquant une dilution progressive de la concentration des revenus centrée sur les véhicules.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les huiles moteur en tête malgré les obstacles liés aux VE

Les huiles moteur ont capté 41,21 % du volume de 2025, confirmant leur primauté historique dans les parts du marché des lubrifiants au Royaume-Uni. Cette part diminuera mais restera substantielle jusqu'en 2031 grâce au parc de véhicules à moteur à combustion interne existant et à la demande Euro 7 de synthétiques premium. La taille du marché des lubrifiants au Royaume-Uni pour les huiles moteur devrait évoluer des formulations minérales vers des mélanges mi-SAPS et full-SAPS, caractérisés par une volatilité réduite et de meilleures propriétés à faible teneur en cendres.

Les graisses arrivent en tête du classement de croissance avec un CAGR de 2,6 %, portées par les exigences des roulements principaux des éoliennes et l'automatisation des usines qui installe des systèmes centralisés d'alimentation en graisse. Les huiles de transmission et d'engrenage affichent des volumes solides en milieu de gamme à un chiffre, soutenus par l'activité des camions lourds et la robotique de fabrication avancée. Les fluides de travail des métaux bénéficient d'un coup de pouce grâce aux lignes d'usinage de précision aérospatiale, bien que les réglementations en matière de santé et de sécurité accélèrent l'adoption de chimies sans bore et à faible teneur en formaldéhyde. Les huiles de compresseur, de transformateur et de réfrigération spécialisées occupent des niches à haute marge protégées des guerres de prix des produits de base en raison des approbations techniques strictes des OEM.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les schémas de consommation régionale s'alignent sur l'héritage industriel, le développement des infrastructures et les investissements dans les énergies renouvelables. L'Écosse commande des volumes disproportionnés de graisses de turbines de grade marin, détenant la part du lion des 70 % de capacité situés dans les eaux de la mer du Nord. Les centres de service d'Aberdeen ancrent les chaînes d'approvisionnement qui acheminent des fluides spéciaux vers les plateformes offshore via des navires dédiés.

Le couloir des Midlands, s'étendant de Coventry à Birmingham, reste le plus grand pôle de lubrifiants automobiles, absorbant environ 35 % de la demande d'huiles moteur et d'engrenage, grâce à ses denses chaînes d'approvisionnement d'équipementiers (OEM) et de rang 1. Les OEM d'équipements lourds opérant à Stafford et dans les East Midlands approfondissent encore leurs besoins en fluides hydrauliques. L'axe Manchester-Sheffield du nord de l'Angleterre maintient une consommation robuste de fluides de travail des métaux en raison des pôles historiques d'acier et d'ingénierie de précision, tandis que les fonds de développement régional attirent des usines de batteries et de matériaux composites qui apportent de nouveaux points de lubrification.

Londres et le Sud-Est contribuent à des volumes importants de véhicules commerciaux grâce à la logistique, l'exécution du commerce électronique et la construction, malgré un retard de l'électrification des voitures particulières par rapport à la moyenne nationale. Le Pays de Galles capte une croissance progressive grâce à la fabrication de composants éoliens et à la logistique portuaire liée aux projets offshore de la mer Celtique. La relocalisation post-Brexit amplifie l'importance stratégique des installations de mélange locales à proximité de chaque pôle de consommation, réduisant les délais et protégeant les acheteurs contre l'exposition au fret transmanche.

Paysage concurrentiel

Le marché des lubrifiants au Royaume-Uni est modérément consolidé. Shell intègre des analyses numériques aux contrats de fluides en vrac, BP pilote des chimies d'esters d'origine biologique, tandis qu'Exxon Mobil Corporation modernise la raffinerie de Fawley pour sécuriser l'approvisionnement en huiles de base spéciales. Les piliers stratégiques se concentrent sur la R&D pour les fluides spécifiques aux VE, le mélange localisé pour compenser la baisse de la production des raffineries, et les modèles de services IoT qui intègrent la surveillance des conditions dans chaque litre vendu. Les acteurs du marché disposant de portefeuilles automobile-industriel équilibrés et d'un savoir-faire propriétaire en matière d'additifs sont les mieux positionnés pour résister aux deux vents contraires que sont la substitution par les VE et la volatilité des matières premières.

Leaders du secteur des lubrifiants au Royaume-Uni

Exxon Mobil Corporation

TotalEnergies

Shell plc

BP p.l.c.

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : DriveTec a dévoilé sa gamme d'huiles Bag-in-Box pour les ateliers à l'échelle nationale. Cette nouvelle offre, qui optimise l'espace de stockage des huiles moteur, comprend huit grades couvrant collectivement plus de 60 % du parc automobile du Royaume-Uni.

- Février 2025 : Metalube a lancé ses huiles de chaîne haute performance de nouvelle génération, sûres pour les aliments et enregistrées NSF. Les nouveaux produits sont spécifiquement conçus pour améliorer l'efficacité globale des équipements grâce à une meilleure stabilité thermique.

Périmètre du rapport sur le marché des lubrifiants au Royaume-Uni

| Automobile |

| Équipements lourds |

| Travail des métaux et métallurgie |

| Production d'énergie |

| Autres secteurs d'utilisation finale |

| Huiles moteur |

| Huiles de transmission et d'engrenage |

| Fluides hydrauliques |

| Fluides de travail des métaux |

| Graisses |

| Autres types de produits |

| Par secteur d'utilisation finale | Automobile |

| Équipements lourds | |

| Travail des métaux et métallurgie | |

| Production d'énergie | |

| Autres secteurs d'utilisation finale | |

| Par type de produit | Huiles moteur |

| Huiles de transmission et d'engrenage | |

| Fluides hydrauliques | |

| Fluides de travail des métaux | |

| Graisses | |

| Autres types de produits |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lubrifiants au Royaume-Uni en 2026 ?

Le marché s'établit à 433,01 millions de litres en 2026. Il devrait croître pour atteindre 487,99 millions de litres d'ici 2031.

Quel secteur d'utilisation finale consomme le plus de lubrifiants ?

L'automobile représente 56,12 % du volume de 2025, bien que sa part diminue à mesure que les VE gagnent du terrain.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les graisses arrivent en tête avec un CAGR de 2,6 % en raison de la demande des éoliennes offshore.

Comment les véhicules électriques affecteront-ils la demande de lubrifiants ?

Les VE suppriment les besoins en huiles moteur et peuvent réduire les volumes de lubrifiants par véhicule jusqu'à 70 %.

Quel pôle régional affiche la croissance la plus forte ?

L'Écosse connaît une croissance rapide, car 70 % de la capacité éolienne offshore au Royaume-Uni stimule la demande de graisses de turbines de grade marin.

Dernière mise à jour de la page le: