Taille et parts du marché de la menuiserie de bâtiment et de la charpenterie en bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

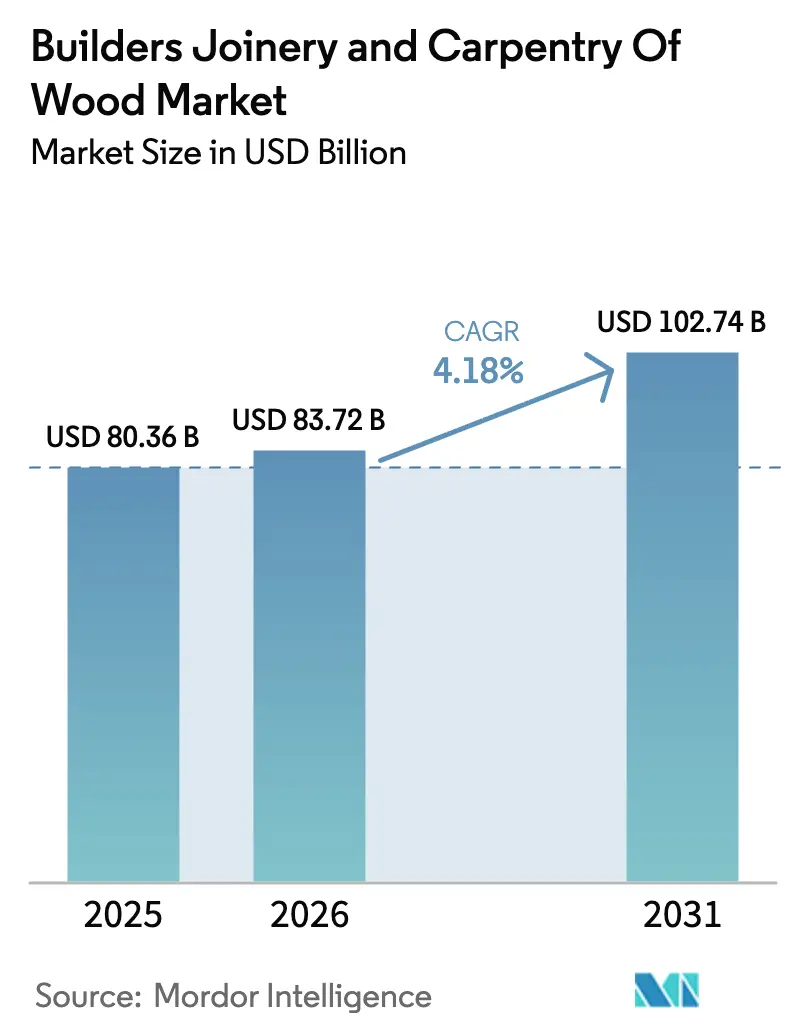

| Taille du Marché (2026) | 83.72 Milliards de dollars |

| Taille du Marché (2031) | 102.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la menuiserie de bâtiment et de la charpenterie en bois par Mordor Intelligence

La taille du marché de la menuiserie de bâtiment et de la charpenterie en bois en 2026 est estimée à 83,72 milliards USD, en progression par rapport à la valeur 2025 de 80,36 milliards USD, avec des projections pour 2031 affichant 102,74 milliards USD, soit une croissance au TCAC de 4,18 % sur la période 2026-2031. L'expansion est portée par les réglementations en matière de construction durable, l'innovation dans le bois d'ingénierie et la fabrication numérique qui raccourcit les délais tout en réduisant les déchets. Les mises à jour des codes relatifs au bois massif permettent la construction de structures plus élevées, et la monétisation des crédits carbone convertit le carbone intrinsèque en flux de trésorerie, améliorant les rendements des projets même dans un contexte de volatilité des matières premières et de pénurie de main-d'œuvre. La consolidation parmi les grands groupes de matériaux de construction contraste avec une vague de perturbateurs technologiques introduisant des composites rivalisant avec l'acier sur les métriques de résistance par rapport au poids, remodelant la dynamique concurrentielle sur l'ensemble du marché de la menuiserie de bâtiment et de la charpenterie en bois. Cependant, les chocs d'approvisionnement liés aux incendies de forêt et les pénuries de main-d'œuvre qualifiée pèsent sur l'exécution ; la préfabrication hors site et les incitations à l'économie circulaire compensent les vents contraires à court terme et ancrent une trajectoire de croissance résiliente jusqu'en 2030[1].Associated Builders and Contractors, "Pénurie de main-d'œuvre dans la construction en 2025," abc.org

Principaux enseignements du rapport

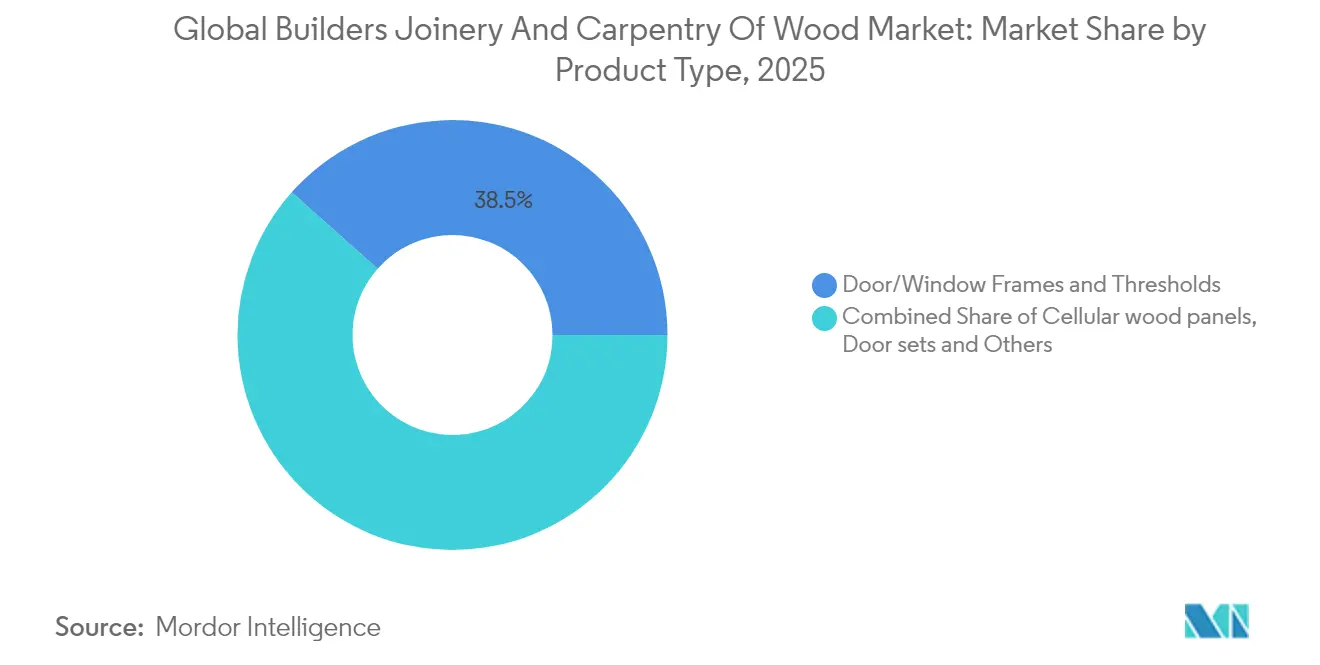

- Par type de produit, les cadres de portes et de fenêtres ont capté 38,45 % des parts du marché de la menuiserie de bâtiment et de la charpenterie en bois en 2025. La taille du marché de la menuiserie de bâtiment et de la charpenterie en bois pour les panneaux de bois cellulaires devrait progresser à un TCAC de 6,52 % entre 2026 et 2031.

- Par matériau, le bois d'ingénierie a représenté 53,05 % du chiffre d'affaires en 2025. La taille du marché de la menuiserie de bâtiment et de la charpenterie en bois pour les solutions en bois d'ingénierie devrait s'élargir à un TCAC de 5,62 % jusqu'en 2031.

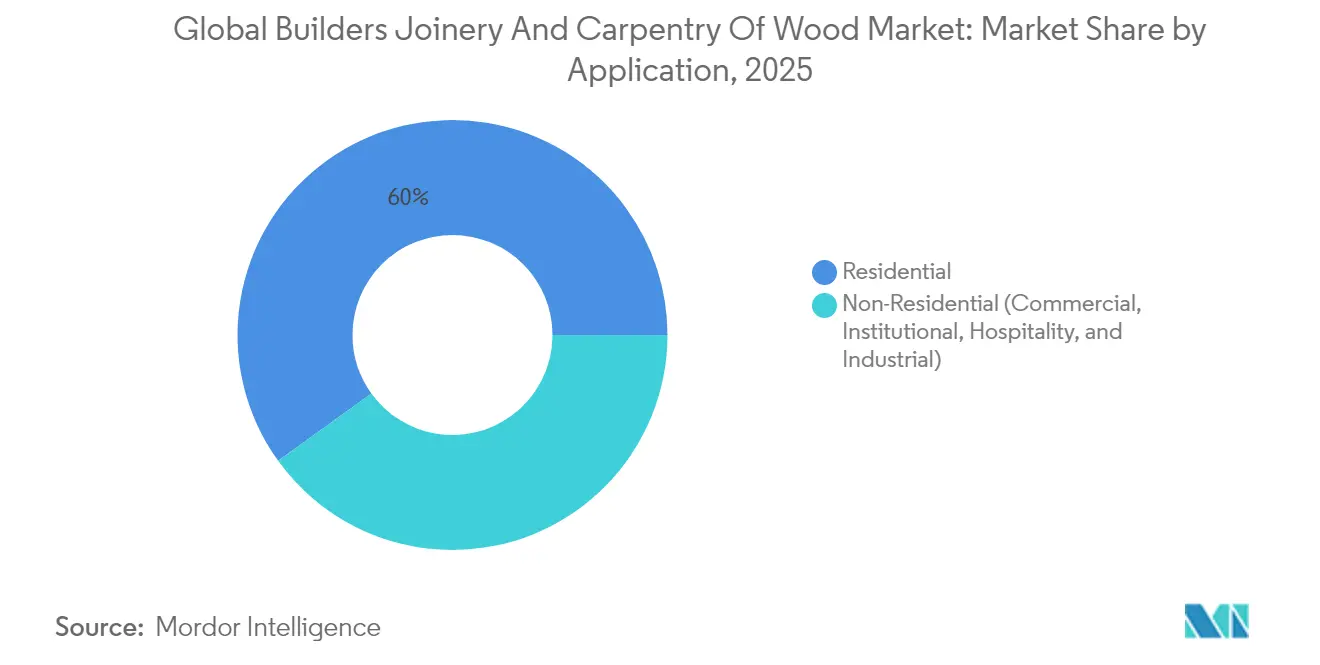

- Par application, la construction résidentielle a généré 59,95 % des ventes en 2025. La demande non résidentielle progresse à un TCAC de 5,74 % à mesure que le bois massif pénètre les projets de bureaux et d'établissements institutionnels.

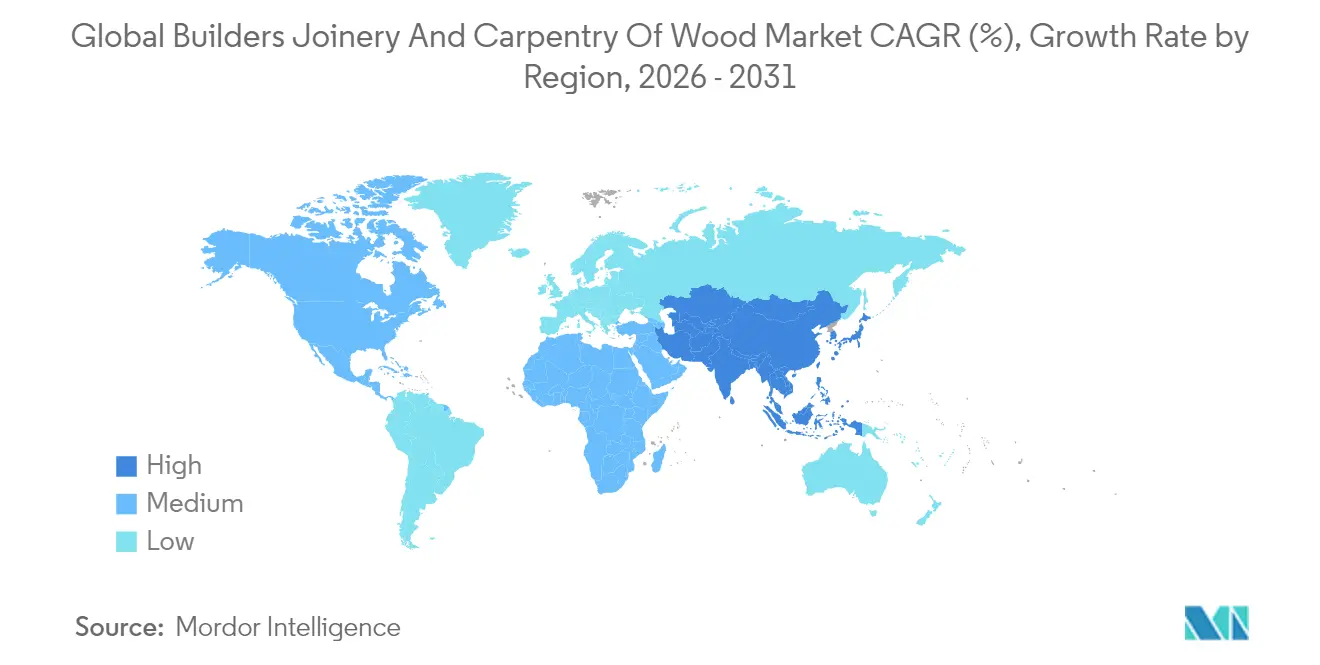

- Par géographie, l'Asie-Pacifique a détenu 47,10 % des parts du marché de la menuiserie de bâtiment et de la charpenterie en bois en 2025. La taille du marché de la menuiserie de bâtiment et de la charpenterie en bois dans la région devrait croître à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la menuiserie de bâtiment et de la charpenterie en bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de construction durable et de bâtiment vert | +1.2% | Mondial, avec un leadership précoce dans l'UE, la Californie et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Urbanisation rapide alimentant de nouvelles mises en chantier résidentielles | +0.8% | Cœur de l'APAC, débordement vers les centres urbains de l'Afrique subsaharienne et d'Amérique latine | Long terme (≥ 4 ans) |

| Adoption de la conception numérique pour la fabrication (DfMA) par les constructeurs hors site | +0.6% | Amérique du Nord, Europe du Nord, Japon, Australie | Court terme (≤ 2 ans) |

| Projets pilotes d'ingénierie du bois en hauteur (bois massif) | +0.5% | Amérique du Nord, Europe, Singapour, Australie | Moyen terme (2-4 ans) |

| Demande de l'économie circulaire pour les systèmes de bois de récupération | +0.4% | Amérique du Nord et UE, émergent en APAC | Moyen terme (2-4 ans) |

| Monétisation des crédits carbone pour les matériaux biosourcés | +0.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de construction durable et de bâtiment vert

Des réglementations telles que la RE2025 française et le CALGreen californien rehaussent les limites de carbone intrinsèque, incitant les architectes à opter pour le bois certifié plutôt que l'acier ou le béton. Le Code international du bâtiment de 2021 autorise des structures en bois massif de 19 étages, transformant d'ambitieux prototypes en options d'approvisionnement courantes[2]Conseil international des codes, "Les dispositions relatives au bois de grande hauteur élargissent les opportunités de construction," iccsafe.org. Les promoteurs monétisent désormais le carbone biogénique stocké via des plateformes comme Riverse, ajoutant un flux de revenus supplémentaire aux rendements locatifs et à l'éligibilité aux obligations vertes. Les critères d'approvisionnement municipal accordent des primes de notation aux enveloppes biosourcées, aidant le bois à surpasser les assemblages à haute teneur en carbone dans les appels d'offres publics. Les investisseurs axés sur les critères ESG suivent les déclarations de carbone intrinsèque, institutionnalisant la demande de produits à faibles émissions. Les assureurs, autrefois méfiants, révisent leurs conditions de souscription après que des essais au feu à grande échelle ont prouvé la parité de performance, élargissant l'accès au financement de projets. Des programmes de certification tels que FSC et PEFC vérifient une foresterie responsable, comblant les lacunes en matière de transparence et qualifiant les projets pour des avantages fiscaux en matière de finance durable. Ensemble, ces leviers politiques, financiers et de gestion des risques se traduisent par une augmentation de 1,2 point de pourcentage des prévisions de TCAC sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Urbanisation rapide alimentant de nouvelles mises en chantier résidentielles

L'Asie-Pacifique ajoute près de 70 millions de résidents urbains par an, mettant à rude épreuve le parc immobilier et contraignant les autorités à approuver des projets multifamiliaux à haute densité qui favorisent les panneaux préfabriqués à installation rapide. Les agencements activés par la modélisation des données du bâtiment (BIM) réduisent la main-d'œuvre sur site d'environ un tiers, une compensation essentielle alors que l'inflation salariale dépasse le PIB dans les mégapoles. La Mission des villes intelligentes de l'Inde regroupe les approbations d'infrastructure et de logement, comprimant les délais et canalisant la demande vers des systèmes de murs et de planchers préfabriqués. La hausse de 20 % des exportations brésiliennes en octobre 2024 signale que les scieries d'Amérique latine augmentent leur production pour alimenter les booms mondiaux du logement urbain, tandis que les mises en chantier multifamiliales aux États-Unis restent résilientes malgré la volatilité des taux d'intérêt. Les promoteurs de Tokyo pionniers dans les structures hybrides bois-acier répondant aux normes parasismiques tout en conservant le profil bas-carbone du bois. L'élan démographique, la pression sur les coûts et le risque de calendrier maintiennent ensemble des volumes élevés de panneaux bien au-delà des années 2030. Les taux d'achèvement dépendent encore de la résorption des pénuries de main-d'œuvre qualifiée, mais l'assemblage modulaire aide à combler les goulets d'étranglement de la chaîne d'approvisionnement. Dans l'ensemble, l'intensification de l'urbanisation ajoute environ 0,8 point de pourcentage au TCAC mondial sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Adoption de la conception numérique pour la fabrication (DfMA) par les constructeurs hors site

Les plateformes de BIM basées sur le cloud permettent aux architectes, ingénieurs et fabricants de co-éditer des modèles en temps réel, éliminant les demandes de renseignements qui bloquaient autrefois l'ossature pendant des semaines. Des routeurs automatisés traduisent les dessins en direct en fichiers de découpe avec une précision au millimètre, poussant les taux de rendement au-delà de 90 % et réduisant les frais d'élimination des déchets. Les environnements d'usine contrôlés permettent des opérations en deux équipes à l'abri des retards météorologiques, offrant une certitude de calendrier appréciée des investisseurs institutionnels. Les premiers adoptants signalent une amélioration des marges de 15 à 20 % à mesure que le travail migre des chantiers variables vers des cellules de production prévisibles. La dépendance croissante au numérique expose toutefois les usines aux logiciels malveillants susceptibles de corrompre les trajectoires d'outils et d'endommager les équipements, incitant les assureurs à exiger des audits de risque cyber avant de souscrire des polices de risque constructeur. Les gouvernements du Japon et de l'Australie offrent désormais des crédits d'impôt pour les usines modulaires, accélérant la diffusion de la technologie parmi les entrepreneurs de niveau intermédiaire. Des investissements en capital plus élevés découragent certaines entreprises, mais les options de financement s'améliorent à mesure que les prêteurs constatent des gains de productivité avérés. À mesure que les pénuries de main-d'œuvre s'aggravent, l'adoption de la DfMA devrait relever le TCAC sectoriel de 0,6 point de pourcentage.

Projets pilotes d'ingénierie du bois en hauteur (bois massif)

Le succès des tests de résistance au feu de 2 heures sur des panneaux de bois lamellé-croisé (CLT) encapsulés a ouvert des voies réglementaires pour des tours de 19 étages dans plusieurs États américains. Des constructions phares, telles que l'immeuble de bureaux composite de 25 étages à Singapour, fournissent des données à pleine échelle qui rassurent les financiers averses au risque et les inspecteurs municipaux. La conception basée sur la performance démontre la parité sismique avec le béton, élargissant l'attrait du bois massif sur les marchés sujets aux séismes. Les murs-noyaux préfabriqués raccourcissent les cycles de grue, réduisant les perturbations urbaines et améliorant l'acceptation communautaire. Les programmes d'architecture universitaires enseignent désormais des modules de studio de bois de grande hauteur, élargissant le vivier de talents. Des normes de fabrication telles que l'ANSI/APA PRG-320 synchronisent les références de qualité mondiales, permettant un approvisionnement transfrontalier sans tests sur mesure. Les économies de calendrier et les revenus des crédits carbone réduisent collectivement les surcoûts à une quasi-parité avec les ossatures en acier, notamment sur les sites contraints par la logistique ou les couvre-feux sonores. Ces jalons de validation ajoutent environ 0,5 point de pourcentage au TCAC à moyen terme du marché de la menuiserie de bâtiment et de la charpenterie en bois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de charpentiers qualifiés et inflation salariale | -0.9% | Mondial, avec des impacts aigus en Amérique du Nord, en Europe et au Japon | Court terme (≤ 2 ans) |

| Volatilité des prix du bois résineux liée aux chocs d'approvisionnement climatiques | -0.6% | Amérique du Nord, Europe du Nord, régions dépendantes de l'approvisionnement | Court terme (≤ 2 ans) |

| Incertitude du code de sécurité incendie pour les structures en bois de grande hauteur | -0.4% | Mondial, avec des variations réglementaires selon les juridictions | Moyen terme (2-4 ans) |

| Risques liés à la propriété intellectuelle numérique et à la cybersécurité dans les fichiers de menuiserie CAO-FAO | -0.2% | Amérique du Nord, Europe, marchés technologiquement avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de charpentiers qualifiés et inflation salariale

Le secteur américain de la construction nécessite 501 000 travailleurs supplémentaires en 2024 et 454 000 en 2025 au-delà des niveaux normaux d'embauche, la charpenterie affichant les déficits les plus importants. En Europe, un poste sur trois dans la construction reste non pourvu après 90 jours, et 14 pays classent les charpentiers dans la catégorie des pénuries de haute sévérité. La main-d'œuvre de la construction au Japon a diminué de 20 % en une décennie, et près de 40 % des travailleurs restants ont plus de 55 ans, annonçant une vague de départs à la retraite d'ici 2030. La hausse des offres salariales gonfle les budgets d'ossature de 8 à 10 USD par pied carré sur les chantiers complexes, obligeant les promoteurs à réévaluer la faisabilité. Les petits entrepreneurs peinent à concurrencer pour les talents, risquant des annulations de projets qui se répercutent sur les chaînes d'approvisionnement. Les incitations à l'apprentissage se développent, mais les longs cycles de formation signifient que le soulagement tarde par rapport aux pics de demande. L'automatisation compense certaines lacunes, mais les cellules robotiques nécessitent des capitaux que certaines entreprises ne peuvent pas obtenir dans les conditions de prêt actuelles. Les marchés du travail tendus augmentent également les incidents de sécurité alors que des équipes surchargées travaillent de longues heures. Collectivement, ces facteurs soustraient 0,9 point de pourcentage au TCAC prévu sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Volatilité des prix du bois résineux liée aux chocs d'approvisionnement climatiques

Les incendies de forêt à travers l'Ouest canadien ont effacé environ 8 milliards de pieds-planche de récoltes en 2024, faisant bondir les contrats à terme sur le bois d'œuvre de 45 % en quelques mois et perturbant les hypothèses budgétaires en cours de projet. Les infestations de coléoptères incitent à l'exploitation de récupération qui sature les scieries pendant une saison tout en laissant l'approvisionnement à long terme insuffisant, injectant une forte volatilité dans les courbes de prix. Les frictions tarifaires entre les principaux exportateurs et importateurs ajoutent un risque politique, faisant osciller les coûts livrés de centaines de dollars par millier de pieds-planche. Les petits constructeurs manquent de lignes de crédit pour les appels de marge qui accompagnent la couverture, les exposant aux pics au comptant. Les promoteurs réagissent en substituant des ossatures hybrides, mais les retards de reconception retardent les permis et font grimper les honoraires d'ingénierie. Les assureurs relèvent les primes de risque de construction pour refléter la volatilité des matériaux, ajoutant aux charges de coûts indirects. Les scieries investissent dans le renforcement contre les incendies et la diversification des approvisionnements en grumes, mais les retours sur investissement s'étendent dans les structures de prix actuelles. Les turbulences persistantes réduisent ainsi les prévisions de TCAC mondial de 0,6 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les panneaux cellulaires stimulent l'innovation

Les cadres de portes et de fenêtres ont généré 38,45 % du chiffre d'affaires 2025 sur le marché de la menuiserie de bâtiment et de la charpenterie en bois, soutenus par des cycles de rénovation réguliers et la demande de constructions neuves dans toutes les géographies. Malgré leur dominance, leur croissance est inférieure à la courbe globale car les remplacements économes en énergie et les mises à niveau avec détection intelligente saturent les marchés matures. Les panneaux cellulaires, en revanche, affichent un TCAC de 6,52 % jusqu'en 2031 grâce aux économies de poids, à l'installation rapide et à la compatibilité avec les lignes de fabrication robotisées. La taille du marché de la menuiserie de bâtiment et de la charpenterie en bois pour les panneaux cellulaires devrait passer de 19,74 milliards USD en 2025 à près de 28,82 milliards USD d'ici 2031, alimentée par le SuperWood d'InventWood, qui offre des gains de résistance par rapport au poids de 10× et des classements au feu de classe A. L'élargissement des dimensions de panneaux permet aux entrepreneurs de couvrir de plus grandes surfaces de plancher avec moins de joints, réduisant les fuites d'étanchéité météorologique et les coûts d'inspection. Les premiers adoptants dans la construction préfabriquée empilent des ouvertures de fenêtres pré-découpées qui réduisent la main-d'œuvre de finition de charpenterie de 40 %, contrebalançant les pénuries de corps de métier. Pendant ce temps, le lancement de la porte d'entrée à capteurs de Harvey Windows illustre l'innovation dans la principale catégorie de produits en fusionnant des modules IoT avec des valeurs U améliorées. Les revêtements de sol, les pergolas, les volets et les façades spéciales approfondissent la diversité des produits, permettant aux fournisseurs de vendre des packages croisés qui augmentent la valeur moyenne des commandes et amortissent la rivalité sur les produits de base.

La demande de panneaux de parquet assemblés croît parallèlement aux tendances de design intérieur favorisant des esthétiques chaudes et biophiliques dans les halls commerciaux et les espaces d'hôtellerie. Les producteurs ciblant les clients résidentiels haut de gamme proposent des placages tropicaux certifiés FSC stratifiés sur des âmes d'origine nationale pour naviguer dans les scrutins sur la déforestation. Les systèmes CAO-FAO numériques accélèrent la fabrication de limons d'escaliers sur mesure, permettant aux constructeurs artisanaux de livrer des géométries complexes de manière rentable. Sur les marchés émergents, les constructeurs de maisons de série préfèrent encore les portes en bois massif pour leur durabilité perçue, mais la hausse des coûts de main-d'œuvre déclenche un glissement progressif vers des alternatives préhung en bois d'ingénierie. Le renforcement des réglementations sur les codes énergétiques stimule l'adoption de fenêtres en bois triple vitrage dans les climats froids, poussant les fournisseurs à étendre leur capacité de verre isolant. À l'avenir, les formats de panneaux composites intégrant des matériaux à changement de phase promettent une gestion thermique améliorée, positionnant les fournisseurs de panneaux pour les futures exigences de performance des bâtiments sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau et construction : la dominance du bois d'ingénierie s'accélère

Les systèmes en bois d'ingénierie, du CLT au bois de placage stratifié, ont représenté 53,05 % du chiffre d'affaires 2025 sur le marché de la menuiserie de bâtiment et de la charpenterie en bois, et sont en passe d'atteindre un TCAC de 5,62 % jusqu'en 2031. Les propriétés mécaniques uniformes, les classements au feu normalisés et le temps d'installation réduit séduisent aussi bien les constructeurs de logements en volume que les promoteurs commerciaux. Le chapitre 23 de la Californie impose des marques de traitement AWPA et des fixations résistantes à la corrosion pour les éléments en bois d'ingénierie, favorisant les fournisseurs dotés de contrôles de qualité rigoureux. Les acheteurs internationaux recherchent les certifications ANSI/APA PRG-320 et JAS-SE-11 pour réduire la responsabilité structurelle, concentrant la demande parmi les scieries capables d'audits par des tiers. Les modèles de jumeaux numériques cartographient les gradients d'humidité à travers les épaisses poutres en lamellé-collé, permettant une maintenance prédictive qui séduit les gestionnaires d'actifs institutionnels. Les analyses du cycle de vie révèlent des économies de carbone intrinsèque allant jusqu'à 60 % par rapport aux ossatures en béton, un argument de vente désormais codifié dans les modèles d'approvisionnement des entrepreneurs mondiaux. Les économies d'échelle du côté de l'offre réduisent les coûts des panneaux de 15 à 18 % à mesure que les vitesses de ligne augmentent et que les déchets diminuent.

Le bois massif conserve une part de 46,95 % grâce à son attrait de niche dans la restauration du patrimoine et les intérieurs haut de gamme, où l'esthétique du grain et la chaleur acoustique permettent de pratiquer des prix élevés. Les artisans européens intègrent du chêne de récupération provenant de granges centenaires dans des escaliers sur mesure, capitalisant sur le récit de l'économie circulaire. La LIFE EcoTimberCell financée par l'UE fait progresser la recherche sur les liants biodégradables pour fusionner des résineux locaux en unités cellulaires, visant le marquage CE et les credentials de Déclaration environnementale de produit pour les structures de hauteur moyenne. Les promoteurs résidentiels de luxe associent des boiseries en bois massif à des ossatures porteuses en bois d'ingénierie, créant des packages hybrides alliant authenticité et performance. En dehors des marchés aisés, les charpentiers locaux apprécient la maniabilité indulgente du bois massif, maintenant une demande de base même à mesure que la pénétration du bois d'ingénierie progresse. Sur la période de prévision, une migration progressive du bois massif vers les formats en bois d'ingénierie est probable, mais la coexistence demeure à mesure que les designers différencient les espaces via la matérialité tactile. Dans l'ensemble, la dominance du bois d'ingénierie s'accélère sans pour autant éliminer les niches de bois massif, maintenant une diversité de matériaux qui élargit les flux de revenus des fournisseurs sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Par application : la dynamique non résidentielle s'affirme

Les projets résidentiels ont représenté 59,95 % des ventes 2025 sur le marché de la menuiserie de bâtiment et de la charpenterie en bois, portés par la rénovation périurbaine et les programmes de logement sur les marchés émergents. Les fenêtres de remplacement et les portes-fenêtres coulissantes multivoies dominent les budgets de rénovation en Amérique du Nord, tandis que la directive européenne Fit-for-55 stimule les programmes de rénovation thermique spécifiant des unités en bois triple vitrage. En Asie, les gouvernements promeuvent les systèmes de construction industrialisée pour atteindre les objectifs de logement abordable, accélérant la demande de kits de murs panélisés. Le parc de logements vieillissant au Japon déclenche des cycles de rénovation où les châssis à croisillons en bois lamellé-croisé réduisent les fuites d'air et les factures de chauffage, en phase avec les objectifs nationaux de décarbonisation. Les détaillants de bricolage exploitent les kits de pergolas modulaires et les lignes de menuiserie pour capter les dépenses discrétionnaires, élargissant le mix de canaux. Malgré des volumes robustes, la croissance ralentit à mesure que la formation des ménages se ralentit dans les économies matures, déplaçant l'élan vers les secteurs non résidentiels.

La demande non résidentielle devrait croître à un TCAC de 5,74 % jusqu'en 2031, portée par la pénétration du bois massif dans les bureaux, les écoles, les hôtels et les entrepôts logistiques. La construction commerciale américaine est prévue en hausse de 7 % en 2025, et des segments institutionnels tels que les casernes militaires et les maisons de retraite devraient se développer respectivement de 56,4 % et 36,5 %. Les promoteurs citent la rapidité d'érection et le faible carbone intrinsèque parmi les principales raisons d'adopter des superstructures en bois d'ingénierie. Les marques hôtelières favorisent les intérieurs en bois pour l'ambiance biophilique qui génère des scores de satisfaction des clients plus élevés, tandis que les propriétaires de bureaux commercialisent les plafonds en CLT apparent comme des atouts ESG premium. Les promoteurs industriels testent des portiques hybrides en lamellé-collé et acier qui équilibrent les grandes portées avec les performances carbone, séduisant les engagements de durabilité des locataires du commerce en ligne. Dans les projets d'enseignement supérieur, les laboratoires en bois massif attirent les étudiants en STIM tout en servant de présentoirs pédagogiques sur la construction favorable au climat. Le marché de la menuiserie de bâtiment et de la charpenterie en bois évolue ainsi d'une orientation centrée sur le logement vers un portefeuille équilibré au service d'une gamme plus large d'utilisateurs finaux.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé le chiffre d'affaires 2025 avec une part de 47,10 % sur le marché de la menuiserie de bâtiment et de la charpenterie en bois, portée par la migration urbaine rapide, les incitations à l'infrastructure et l'expansion des clusters industriels en Chine, en Inde et en ASEAN. Le 14e Plan quinquennal de Pékin met l'accent sur la construction préfabriquée pour réduire la pollution urbaine, incitant les constructeurs municipaux à spécifier des panneaux en bois d'ingénierie livrés scellés contre l'humidité. Le programme indien d'incitation liée à la production subventionne les usines de bois de placage stratifié, réduisant la dépendance aux importations et favorisant des hubs régionaux de panneaux en Andhra Pradesh et au Gujarat. L'Expo 2025 du Japon présente un anneau en bois de 675 mètres, démontrant l'ingénierie du bois à grande portée malgré les contraintes de main-d'œuvre. L'Indonésie promeut les exportations de bois dur tropical certifié, fournissant du placage brut aux usines de panneaux dans toute la région, tandis que le bâtiment Gaia à Singapour illustre la faisabilité du bois de grande hauteur sous les tropiques humides. Les chaînes d'approvisionnement localisées raccourcissent les délais et stabilisent l'exposition aux devises, mais les pénuries de grumes liées au climat en Australie-Occidentale soulignent le risque lié aux ressources. Des start-ups de fabrication numérique au Vietnam exploitent le BIM en nuage pour servir les promoteurs résidentiels régionaux, signalant une adoption technologique croissante.

L'Amérique du Nord capture une valeur considérable grâce à ses actifs forestiers établis, à sa solide expertise en préfabrication et aux vents réglementaires favorables du Code international du bâtiment de 2021 qui légitiment les tours en bois massif de 19 étages. L'adoption du code au niveau des États se propage vers l'est, la promulgation du Michigan en avril 2025 offrant une certitude critique pour les promoteurs des Grands Lacs. La forêt boréale du Canada alimente des usines intégrées de CLT, bien que les fermetures liées aux incendies de forêt limitent la production et révèlent la fragilité de l'approvisionnement. Les fluctuations des contrats à terme sur le bois d'œuvre américain poussent les constructeurs vers des contrats d'approvisionnement à long terme, verrouillant les volumes de panneaux pour les pipelines multifamiliaux. Des start-ups d'ossature robotisée soutenues par des capitaux-risqueurs se regroupent autour de Seattle et de Toronto, alimentant des retombées d'innovation dans les réseaux de sous-traitants régionaux. Les crédits d'impôt fédéraux dans le cadre de la Loi sur la réduction de l'inflation récompensent les matériaux à faible teneur en carbone, favorisant davantage le bois par rapport à l'acier, notamment dans les travaux publics. La montée du risque cyber incite les scieries à adopter des réseaux à confiance zéro, renforçant la résilience mais ajoutant des frais généraux. La sensibilisation éducative des associations professionnelles cible les responsables des codes, facilitant l'approbation des prochains appels d'offres pour le bois de grande hauteur.

L'Europe conjugue une politique de décarbonisation stricte avec un riche patrimoine artisanal, mais la pénurie de main-d'œuvre freine la production même lorsque la demande progresse. Le tableau de bord EURES classe la charpenterie parmi les trois pénuries de haute sévérité dans 14 États membres. Les volumes de construction à ossature bois en Allemagne s'élargissent grâce aux subventions pour les écoles à énergie positive, tandis que les scieries scandinaves sont pionnières dans les panneaux liés à la bio-époxy compatibles avec la conception en économie circulaire. La Déclaration nordique sur le bois engage les gouvernements à des quotas de bois dans le secteur public, ancrant une demande prévisible. En Europe centrale et orientale, les pressions de l'inflation salariale accélèrent les investissements dans les lignes de menuiserie robotisées pour maintenir la compétitivité à l'exportation. La RE2025 française renforce la comptabilité du carbone du cycle de vie, resserrant les spécifications qui favorisent les fabricants proposant des Déclarations environnementales de produit. Le Royaume-Uni, post-Brexit, aligne sa réglementation de construction sur les mises à jour de l'Eurocode mais est à la traîne en matière d'adoption du bois massif en raison des débats sur la sécurité incendie. Dans l'ensemble, la clarté politique de l'Europe compense les contraintes de main-d'œuvre, maintenant le TCAC à la hauteur des moyennes mondiales et cimentant le rôle du continent comme incubateur technologique pour le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Le Moyen-Orient et l'Afrique et l'Amérique latine, bien que contributeurs plus modestes, affichent une croissance supérieure à la moyenne. Les mégaprojets d'Arabie saoudite, Neom et les développements de la mer Rouge, spécifient des complexes biophiliques utilisant des façades en bois d'ingénierie pour modérer les climats désertiques. Le déficit de logements sociaux en Afrique du Sud canalise les financements vers des unités à ossature bois modulaires qui s'assemblent rapidement et répondent aux codes d'efficacité énergétique. Le Brésil exploite l'abondance de pin et d'eucalyptus de plantation pour approvisionner aussi bien les constructions nationales que les exportations ; sa hausse de 20 % des exportations en octobre 2024 signale un renforcement des liens mondiaux. Les usines de lamellé-collé sismiquement résilientes du Chili ciblent les constructeurs de la côte Ouest américaine en quête de fournisseurs alternatifs pour atténuer les perturbations liées aux incendies de forêt. Les nations côtières africaines, riches en bois durs tropicaux, testent du bois certifié de petit diamètre dans les complexes côtiers, à condition que les achats s'alignent sur les engagements anti-déforestation. Ces régions ajoutent collectivement diversité et profondeur de ressources qui couvrent le risque de concentration géopolitique sur le marché de la menuiserie de bâtiment et de la charpenterie en bois.

Paysage concurrentiel

La fragmentation persiste malgré l'intensification des fusions-acquisitions, laissant une marge ample pour les spécialistes régionaux aux côtés des conglomérats mondiaux. L'acquisition par James Hardie d'AZEK pour 8,75 milliards USD en mars 2025 fusionne des lignes de revêtements, de terrasses et de panneaux en un portefeuille intégré avec une distribution de côte à côte. L'achat par Holcim d'OX Engineered Products pour 136 millions USD en octobre 2024 intègre des panneaux de contreventement et de l'isolation dans sa thèse des matériaux à faible teneur en carbone, illustrant le pivot des grands cimentiers vers les offres à base de bois. Les cinq premiers acteurs représentent environ 28 % du chiffre d'affaires mondial, indiquant un marché modérément concentré mais encore contestable. Les stratégies de stocks s'orientent vers la fabrication à la commande après les effets fouet de l'ère COVID ; les scieries installent des scanners d'optimisation du rendement pilotés par l'IA pour augmenter le débit et réduire les stocks invendus. Des perturbateurs technologiques tels qu'InventWood entreront en production commerciale de SuperWood à mi-2025, en exploitant le capital-risque pour faire monter en puissance des composites haute résistance susceptibles de supplanter les murs-rideaux en aluminium.

Les champions régionaux renforcent leurs positions grâce à la localisation des produits et au service juste-à-temps. Les entreprises allemandes proposent des modules de CLT finis en usine dimensionnés pour l'urbanisme en densification, tandis que les scieries australiennes certifient des panneaux résistants aux feux de brousse en réponse aux codes de risques liés au climat. Les conglomérats japonais rénovent leurs usines avec des cellules de finition robotisées qui réduisent les heures-personnes de 40 %, amortissant la pression salariale. Les coopératives nord-américaines regroupent des services de gestion forestière et de courtage de crédits carbone, monétisant des chaînes intégrées verticalement. La cybersécurité devient un facteur de différenciation ; les groupes nordiques commercialisent des portails de conception conformes à la norme ISO 27001 qui rassurent les assureurs et sécurisent les contrats d'entreprise. Les récits marketing s'orientent vers la circularité, les entreprises vantant des gammes de bois de récupération conformes à la taxonomie de l'UE et attirant les investisseurs verts. La collaboration des fournisseurs avec les architectes via des configurateurs numériques accélère la prescription, déplaçant l'influence en amont vers les fabricants.

La concurrence par les prix reste vive dans les lignes de portes et moulures de base, mais la valeur migre vers des produits certifiés, pré-finis et numériquement traçables. Des partenariats stratégiques émergent entre fabricants de panneaux et constructeurs de maisons modulaires pour verrouiller la demande et co-développer des connecteurs propriétaires, augmentant les coûts de changement pour les concurrents. Les litiges pour violation de brevets sur les systèmes d'assemblage à joints puzzle progressent à mesure que les barrières à l'entrée se renforcent. Les fabricants d'équipements d'origine regroupent des analyses de maintenance préventive, s'intégrant plus profondément dans les opérations des scieries et générant des revenus récurrents qui les protègent des ralentissements de la construction. En définitive, l'intensité concurrentielle équilibre innovation et consolidation, favorisant un terrain dynamique mais discipliné pour les parties prenantes du marché de la menuiserie de bâtiment et de la charpenterie en bois.

Leaders du secteur de la menuiserie de bâtiment et de la charpenterie en bois

Masonite International

JELD-WEN Holding Inc

Andersen Corporation

ASSA ABLOY

Pella Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : James Hardie a finalisé son acquisition d'AZEK pour 8,75 milliards USD, créant un leader diversifié en produits extérieurs prêt à pénétrer plus profondément les circuits résidentiels et commerciaux.

- Janvier 2025 : InventWood a confirmé le démarrage de la production de SuperWood à l'été 2025 dans le Maryland après avoir levé 50 millions USD, dont un premier closing de série A de 15 millions USD.

- Octobre 2024 : Holcim a acquis OX Engineered Products pour 136 millions USD, élargissant son empreinte en bois d'ingénierie en Amérique du Nord et renforçant sa feuille de route de décarbonisation.

- Septembre 2024 : Harvey Windows a lancé son système de porte d'entrée intelligente, doté de capteurs intégrés et de valeurs R améliorées pour les rénovations résidentielles.

Périmètre du rapport sur le marché mondial de la menuiserie de bâtiment et de la charpenterie en bois

La charpenterie et la menuiserie sont toutes deux des corps de métier du bâtiment. Dans son sens le plus simple et le plus traditionnel, les menuisiers « assemblent » le bois dans un atelier, tandis que les charpentiers construisent les éléments du bâtiment sur site.

Le marché mondial de la menuiserie de bâtiment et de la charpenterie en bois est segmenté par type (panneaux de bois cellulaires, fenêtres, panneaux de parquet assemblés, portes et autres types), par application (mobilier, bâtiment et autres applications), et par géographie (Amérique du Nord, Amérique latine, Europe, Asie-Pacifique et Moyen-Orient & Afrique).

Le rapport offre la taille du marché pour la menuiserie de bâtiment mondiale. Le rapport offre la taille du marché pour le marché mondial de la menuiserie de bâtiment et de la charpenterie en bois en valeur (USD) pour tous les segments ci-dessus.

| Panneaux de bois cellulaires |

| Cadres de portes/fenêtres et seuils |

| Panneaux de parquet assemblés / revêtements de sol en bois |

| Portes (intérieures et extérieures) et ensembles |

| Autres (escaliers et éléments d'escaliers, volets, stores, jalousies, bardages/revêtements de façade, pergolas, panneaux de clôture, etc.) |

| Bois massif |

| Bois d'ingénierie |

| Résidentiel |

| Non résidentiel (commercial, institutionnel, hôtellerie et industriel) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Panneaux de bois cellulaires | |

| Cadres de portes/fenêtres et seuils | ||

| Panneaux de parquet assemblés / revêtements de sol en bois | ||

| Portes (intérieures et extérieures) et ensembles | ||

| Autres (escaliers et éléments d'escaliers, volets, stores, jalousies, bardages/revêtements de façade, pergolas, panneaux de clôture, etc.) | ||

| Par matériau et construction | Bois massif | |

| Bois d'ingénierie | ||

| Par application | Résidentiel | |

| Non résidentiel (commercial, institutionnel, hôtellerie et industriel) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de la menuiserie de bâtiment et de la charpenterie en bois ?

Le secteur a été évalué à 83,72 milliards USD en 2026 et devrait atteindre 102,74 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché mondial de la menuiserie de bâtiment et de la charpenterie en bois ?

En 2026, la taille du marché mondial de la menuiserie de bâtiment et de la charpenterie en bois devrait atteindre 83,72 milliards USD.

Quelle catégorie de produits gagne des parts le plus rapidement ?

Les panneaux de bois cellulaires affichent l'expansion la plus rapide à un TCAC de 6,52 % grâce à des ratios de résistance par rapport au poids supérieurs et à des cycles d'installation rapides.

Pourquoi les systèmes en bois d'ingénierie supplantent-ils le bois massif ?

La résistance uniforme, les classements au feu certifiés par les codes et l'éligibilité aux crédits carbone aident les panneaux en bois d'ingénierie à surpasser les alternatives en bois massif.

Quel est le principal frein auquel font face les fournisseurs ?

Les pénuries aiguës de charpentiers et l'inflation salariale augmentent les coûts des projets et limitent la capacité, réduisant le TCAC prévu d'environ 0,9 point de pourcentage.

Dernière mise à jour de la page le: