Marktgröße und Marktanteil für unterirdische Gasspeicherung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

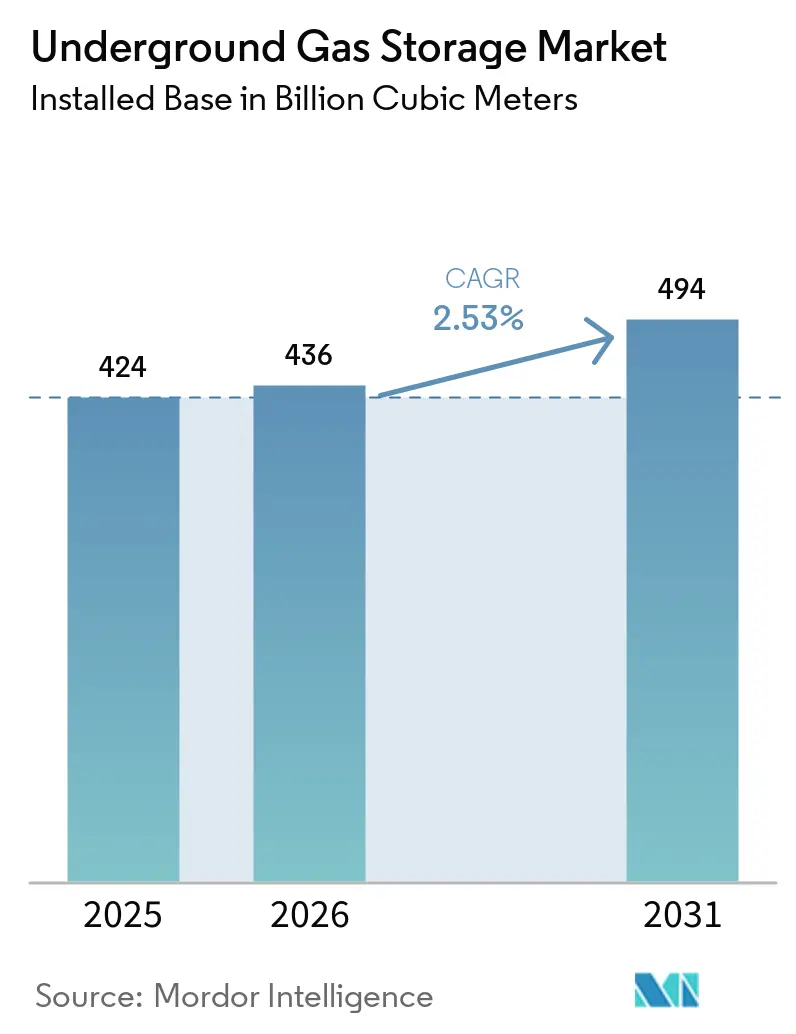

| Marktvolumen (2026) | 436 Milliarden Kubikmeter |

| Marktvolumen (2031) | 494 Milliarden Kubikmeter |

| Wachstumsrate (2026 - 2031) | 2.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unterirdische Gasspeicherung von Mordor Intelligence

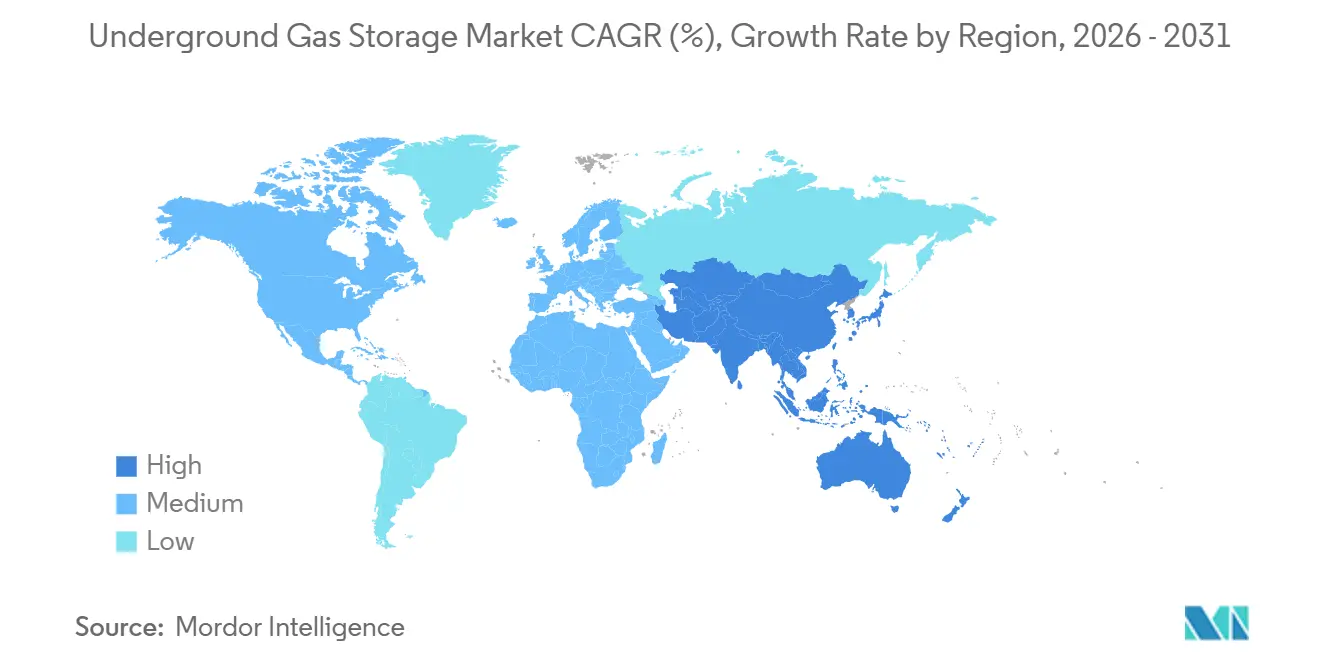

Die Marktgröße des Marktes für unterirdische Gasspeicherung in Bezug auf die installierte Basis wird voraussichtlich von 424 Milliarden Kubikmetern im Jahr 2025 und 436 Milliarden Kubikmetern im Jahr 2026 auf 494 Milliarden Kubikmeter bis 2031 anwachsen, was einer CAGR von 2,53 % zwischen 2026 und 2031 entspricht. Betreiber lenken Kapital in die Nachrüstung erschöpfter Reservoire und Salzkavernen, die Wasserstoffgemische aufnehmen können, während die Überwachung mittels digitalem Zwilling die Bohrlochintegrität verbessert und das in Kissengasmengen gebundene Kapital schont. Die im November 2024 von der US-amerikanischen Umweltschutzbehörde finalisierten Methan-Leckage-Vorschriften fordern eine Reduzierung der flüchtigen Emissionen um 75 % bis 2030 und beschleunigen die Einführung KI-gestützter Leckageerkennungssysteme. Die analoge Methanverordnung der Europäischen Union, die 2024 in Kraft trat, treibt ähnliche Nachrüstungszyklen im gesamten Staatenverbund voran. Nordamerika hielt 2025 einen Marktanteil von 37,9 % am Markt für unterirdische Gasspeicherung, doch Asien-Pazifik wird bis 2031 mit einer CAGR von 11,5 % am schnellsten wachsen, da China, Indien und Südkorea strategische Reserven gegen die Volatilität von LNG-Importen aufbauen.

Wichtigste Erkenntnisse des Berichts

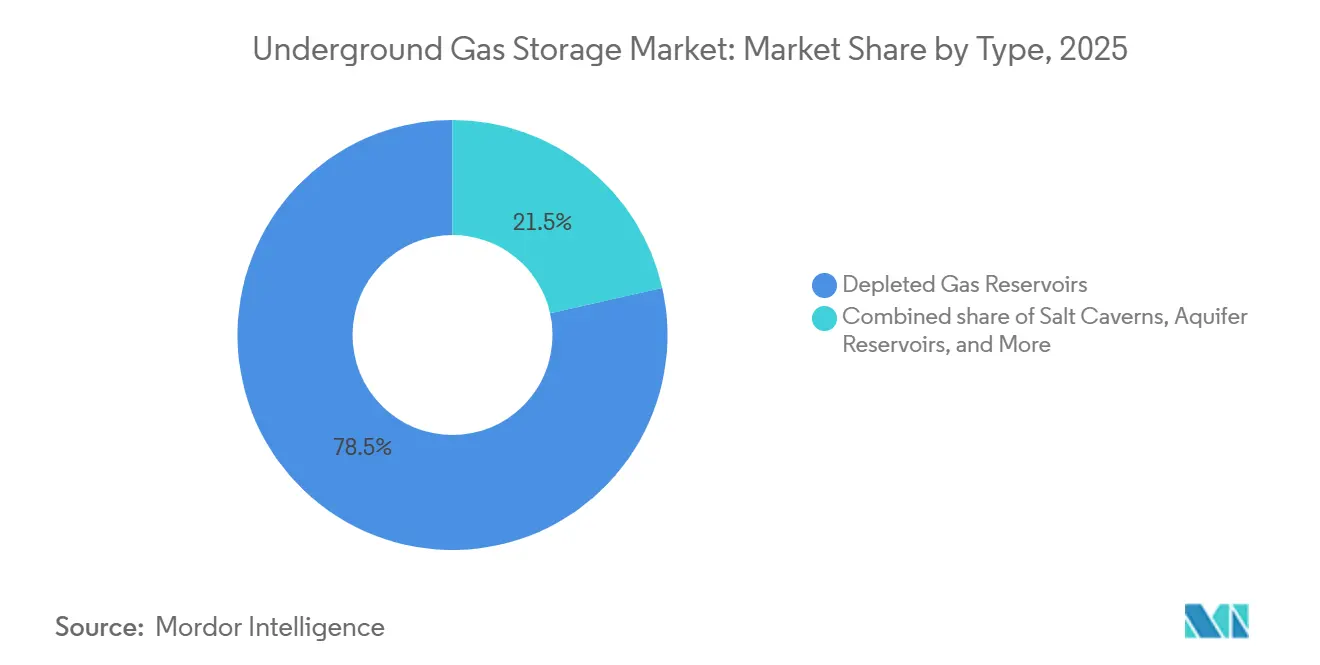

- Nach Typ führten erschöpfte Reservoire mit einem Marktanteil von 78,5 % am Markt für unterirdische Gasspeicherung im Jahr 2025, während Salzkavernen bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Speicherkapazitätsklasse entfielen auf Anlagen mit mehr als 20 Bcf im Jahr 2025 ein Anteil von 54,0 % an der Marktgröße für unterirdische Gasspeicherung, während die Gruppe der 5–20 Bcf bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen wird.

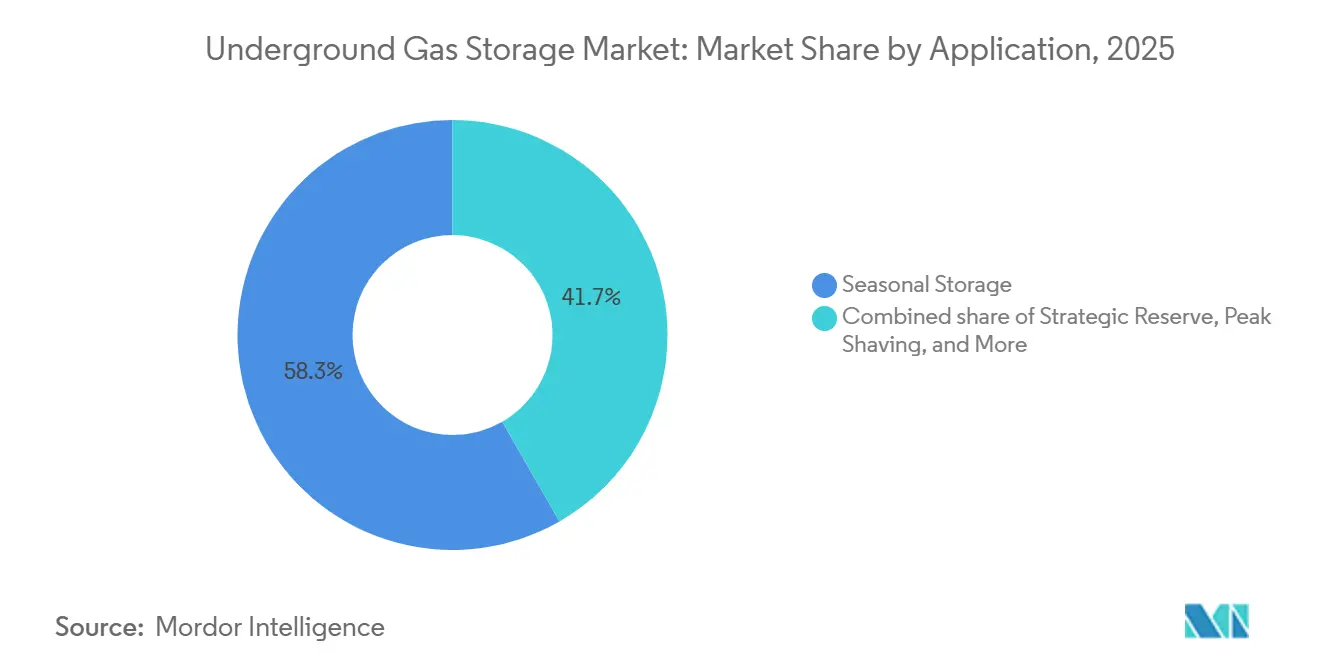

- Nach Anwendung entfiel auf die saisonale Speicherung im Jahr 2025 ein Anteil von 58,3 % an der Marktgröße für unterirdische Gasspeicherung, und die Spitzenlastabdeckung schreitet bis 2031 mit einer CAGR von 7,7 % voran.

- Nach Endverbraucher hielten Versorgungsunternehmen 2025 einen Nachfrageanteil von 53,1 %, während Industrie- und Petrochemieunternehmen die höchste prognostizierte CAGR von 7,2 % bis 2031 verzeichneten.

- Nach Geografie dominierte Nordamerika 2025 mit 37,9 % der Kapazität; für Asien-Pazifik wird zwischen 2026 und 2031 eine CAGR von 11,5 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für unterirdische Gasspeicherung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach saisonalem und strategischem Arbeitsgas | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und Nordostasien | Mittelfristig (2–4 Jahre) |

| Wachsende gasbefeuerte Stromerzeugung und Nachfrage nach Spitzenlastabdeckung | +0.6% | Nordamerika, Europa, ASEAN, Indien | Mittelfristig (2–4 Jahre) |

| Diversifizierung der Energiesicherheit nach der Russland-Ukraine-Krise | +0.5% | Europa, Nordostasien, ausgewählte Importeure im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Integration von unterirdischer Gasspeicherung mit kohlenstoffarmen Wasserstoffhubs | +0.3% | Europa (Deutschland, Niederlande, Dänemark), Nordamerika (Golfküste, Alberta) | Langfristig (≥ 4 Jahre) |

| Digitaler Zwilling und KI-gestützte Reservoiroptimierung verbessern die Wirtschaftlichkeit | +0.2% | Global, frühe Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Methan-Leckage- Vorschriften fördern Nachrüstungsprojekte | +0.2% | Nordamerika (Zuständigkeitsbereich der Umweltschutzbehörde), Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach saisonalem und strategischem Arbeitsgas

Saisonale Heizzyklen und verbindliche Speichervorgaben stützen die Auslastungsniveaus. Deutschland forderte für den Winter 2024 Reserven von 78 TWh, während die Europäische Union eine Befüllungsregel von 90 % bis jeweils November festlegte und Versorgungsunternehmen damit dazu veranlasste, mehr Arbeitsgas und Einspeicherkapazität zu sichern. Indien stellte in seinem Haushalt 2025 700 Millionen USD für die Phase II der strategischen Gasreserven bereit, die 3–4 Mrd. m³ in erschöpften Bohrlöchern hinzufügen und das LNG-Importrisiko verringern werden. PetroChina fügte 6 Mrd. m³ Arbeitskapazität hinzu, indem es ehemalige Produktionsfelder für 5,59 Milliarden USD erwarb und damit saisonale Schwankungen in den nördlichen Provinzen stabilisierte. Solche politisch getriebenen Expansionen schaffen eine strukturelle Auslastungsuntergrenze, schützen Betreiber vor Spotpreisschocks und unterstützen langfristige Investitionen.

Wachsende gasbefeuerte Stromerzeugung und Nachfrage nach Spitzenlastabdeckung

Die Umstellung von Kohle auf Gas und die Intermittenz erneuerbarer Energien erhöhen den Aufpreis für schnell zyklierende Speicher. Die Nordamerikanische Zuverlässigkeitskorporation für Elektrizität berichtet, dass eine Lieferfähigkeit von mehr als 70 Bcf pro Tag nordamerikanischen Versorgungsunternehmen ermöglicht, innerhalb eines Tages auftretende Lastschwankungen zu bewältigen, ohne Turbinen übermäßig einzuplanen [1]Nordamerikanische Zuverlässigkeitskorporation für Elektrizität, "Langfristige Zuverlässigkeitsbewertung 2025," nerc.com. Salzkavernen ermöglichen stündliche Zyklen; Enbridge's Dawn Hub in Ontario investiert 400 Millionen USD, um 1,5 Bcf pro Tag an Lieferfähigkeit für das Stromnetz der Provinz hinzuzufügen, während Kohlekraftwerke stillgelegt werden [2]Enbridge Inc., "Dawn Hub Erweiterungspressemitteilung 2024," enbridge.com. Indien plant, die gasbefeuerte Kapazität bis 2030 zu verdreifachen, was Aquifer- und erschöpfte Feldprojekte in Gujarat und Rajasthan erfordert, um nachfragebedingte Tiefpunkte in der Monsunzeit auszugleichen.

Diversifizierung der Energiesicherheit nach der Russland-Ukraine-Krise

Geopolitische Störungen haben Bevorratungspläne beschleunigt. Die europäischen Speicher sanken Anfang 2024 auf 61 % der Kapazität gegenüber einem Fünfjahresdurchschnitt von 72 %, was Notauffüllungen auslöste, die die Einspeichergrenzen auf die Probe stellten. Das LNG-Terminal Yeosu in Südkorea, mit einem Budget von 1,4 Billionen KRW (1,05 Milliarden USD), wird bis 2028 drei Tanks mit je 200.000 m³ in Betrieb nehmen, um die Abhängigkeit von Pipelines zu verringern. Osaka Gas stellte 73,7 Milliarden JPY (490 Millionen USD) für Sicherheitsaufrüstungen im Geschäftsjahr 2025 bereit, die verstärkte Pipelines mit unterirdischen Speichern verbinden und die Versorgung bei seismischen Ereignissen sichern.

Integration der unterirdischen Gasspeicherung mit kohlenstoffarmen Wasserstoffhubs

Die Beimischung von Wasserstoff erweitert die Erlösbasis für bestehende Kavernen. Das deutsche Pilotprojekt H2CAST injizierte im März 2026 90 t Wasserstoff in die Etzel-Kaverne und bewies damit die Druckkompatibilität mit vorhandenen Anlagen. Enagás und Solvay sicherten sich 2,1 Millionen EUR aus dem PureH2-Fonds zur Entwicklung der Polanco-Kavernen, die Teil eines für 2030 geplanten Portfolios von 544 GWh sind. Die Levelisierten Speicherkosten in Salzkavernen liegen zwischen 0,8 und 1,5 USD pro kg und sind damit günstiger als Druckgasalternativen.

Analyse der Hemmnisse-Auswirkungen auf den Markt für unterirdische Gasspeicherung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Kissengaskosten | -0.5% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Umwelt-, seismische und Solelagerungsrisiken | -0.3% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Batteriespeicher und LNG-Regasifizierung als konkurrierende Spitzenlastanbieter | -0.4% | Asien-Pazifik, Europa, ausgewählte nordamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit der Netto-Null-Politik für langlebige Gasanlagen | -0.3% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Kissengaskosten

CEDIGAZ beziffert den kumulierten Investitionsbedarf bis 2035 auf 100–170 Milliarden EUR, wobei Umrüstungen erschöpfter Reservoire 190 EUR pro MWh und Neubauten von Kavernen 235 EUR pro MWh kosten [3]CEDIGAZ, "Investitionsbedarf in der Gasspeicherung 2035," cedigaz.org. Aquiferprojekte immobilisieren 45–80 % der Kapazität als Kissengasmengen; bei Spotpreisen von rund 3 USD/MMBtu im Jahr 2025 bindet ein 10-Bcf-Standort 15–24 Millionen USD, die keinen Ertrag erwirtschaften. Die indische Regierung budgetierte bis zu 2 Milliarden USD für ihr strategisches Programm, was zeigt, wie fiskalischer Druck Zeitpläne verzögern kann.

Batteriespeicher und LNG-Regasifizierung als konkurrierende Spitzenlastanbieter

Lithium-Ionen-Anlagen gehen in weniger als zwei Jahren in Betrieb und bieten eine Reaktionszeit im Sekundenbruchteil, was die Spitzenlastnische der Anlagen des Marktes für unterirdische Gasspeicherung untergräbt. Das LNG-Terminal Ulsan in Südkorea, das im November 2024 mit einer Ausspeiseleistung von 4,4 Millionen Barrel in Betrieb genommen wurde, deckt die Spitzennachfrage ohne geologische Einschränkungen. Druckluftspeichersysteme in erschöpften Reservoiren weisen levelisierte Kosten von 70–270 USD pro MWh auf und stellen gasbetriebene Spitzenlastanbieter dort in Frage, wo der Anteil erneuerbarer Energien 30 % übersteigt [4]Internationale Agentur für Erneuerbare Energien, "Kostenausblick für elektrische Speicherung 2025," irena.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für unterirdische Gasspeicherung

Nach Typ:

Erschöpfte Reservoire sichern die Kapazität, Salzkavernen führen das Wachstum anErschöpfte Reservoire lieferten 2025 78,5 % der Kapazität, was ihre günstigen Kissengasverhältnisse von 20–40 % widerspiegelt, doch Salzkavernen befinden sich auf einem CAGR-Kurs von 9,1 %, da sie stündliche Zyklen und Wasserstoffspeicherung ermöglichen. Die Marktgröße für unterirdische Gasspeicherung bei Salzkavernen wird voraussichtlich schneller wachsen als bei Aquiferen, da Kavernen eine Lieferfähigkeit von 1 Bcf pro Tag oder mehr unterstützen – ein entscheidendes Merkmal für den Ausgleich von Netzen mit hohem Anteil erneuerbarer Energien.

Die Kapitaleffizienz begünstigt nach wie vor erschöpfte Felder für saisonale Aufgaben, doch regulatorischer Druck in Richtung Wasserstoff erhöht die Attraktivität von Kavernen. Das Bundesministerium für Wirtschaft und Klimaschutz sieht vor, dass bis 2045 250 Kavernen für eine Wasserstoffkapazität von 76–80 TWh umgerüstet werden. Centrica verpflichtete sich zu 2 Milliarden GBP, um den 54-Bcf-Standort Rough bis 2050 für Wasserstoff vorzubereiten, was zeigt, wie etablierte Akteure ihre Anlagen neu positionieren, um den Marktanteil im Markt für unterirdische Gasspeicherung inmitten der Dekarbonisierung zu verteidigen.

Nach Speicherkapazitätsklasse:

Großanlagen dominieren, mittlere Kapazitätsklasse wächst am schnellstenStandorte mit mehr als 20 Bcf kontrollierten 2025 54 % der installierten Kapazität, angeführt von Großreservoiren wie Rough und Golden Triangle, die Skaleneffekte und vereinfachte Abnahmeverträge bieten. Dennoch werden 5–20-Bcf-Anlagen jährlich um 6,8 % wachsen, da Midstream-Betreiber stillgelegte Felder in der Nähe von Industrieclustern erwerben. Der Kauf von 115 Bcf in Louisiana und Mississippi durch Williams Companies für 1,95 Milliarden USD veranschaulicht diese Skalierungstaktik.

Regulierung fördert die Konsolidierung nach oben. Die Methanregel der Umweltschutzbehörde gilt für Durchsätze über 50 MMcf pro Tag und fügt Compliance-Kosten hinzu, die kleinere Standorte nur schwer tragen können. Infolgedessen orientieren sich Investoren an größeren Anlagen mit diversifizierten Einnahmen und niedrigeren Stückkosten, was eine Tendenz zu den oberen Kapazitätsklassen des Marktes für unterirdische Gasspeicherung verstärkt.

Nach Anwendung:

Saisonale Speicherung führt, Spitzenlastabdeckung beschleunigt sichDie saisonale Speicherung beanspruchte 2025 58,3 % der Marktgröße für unterirdische Gasspeicherung, gestützt durch das 90-%-Befüllungsgebot der Europäischen Union. Die Spitzenlastabdeckung wird jedoch bis 2031 jährlich um 7,7 % zulegen, getrieben durch die Volatilität erneuerbarer Energien und den Ersatz von Kohle durch Gas. Die Aufrüstung des Dawn Hub von Enbridge fügt 1,5 Bcf pro Tag speziell für die innertagliche Einspeisung hinzu und spiegelt damit die Präferenzen der Versorgungsunternehmen für schnellere Zyklen wider.

Strategische Reserven im Asien-Pazifik-Raum erweitern ebenfalls die adressierbare Basis. Indien und China fügen jeweils 3–4 Mrd. m³ bzw. 6 Mrd. m³ hinzu und schützen sich damit teilweise gegen LNG-Preisschocks. Diese Ausbauten festigen saisonale und Notfallrollen, auch wenn flexible, stündliche Dienste an Dynamik gewinnen, und balancieren den Anwendungsmix im Markt für unterirdische Gasspeicherung aus.

Nach Endverbraucher:

Versorgungsunternehmen dominieren, Industrieunternehmen gewinnen MarktanteileVersorgungsunternehmen verbrauchten 2025 53,1 % der unterirdischen Gasspeicherung aufgrund von Winterheizverträgen und vorgeschriebenen Reserven. Ihre Präferenz für hochzuverlässige Großstandorte stützt langfristige Servicevereinbarungen, die das Projektfinanzierungsrisiko senken. Industrie- und Petrochemienutzer werden bis 2031 um 7,2 % wachsen, angetrieben durch die Wasserstoffproduktion vor Ort, die Kavernenspeicher zur Pufferung von Intermittenz benötigt.

Midstream-Unternehmen bedienen zunehmend beide Segmente. Die Golfküstenanlagen von Williams versorgen petrochemische Komplexe, die eine 24/7-Rohstoffsicherheit benötigen. Regierungsbehörden im Asien-Pazifik-Raum erweitern den Kundenmix durch strategische Programme wie die Terminals Yeosu und Ulsan in Südkorea, die LNG-Ausspeicherung und unterirdische Speicherung für mehr Resilienz integrieren.

Geografische Analyse

Markt für unterirdische Gasspeicherung in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 37,9 % am Markt für unterirdische Gasspeicherung, gestützt durch mehr als 400 Anlagen mit einer Gesamtarbeitskapazität von 4,8 Billionen Kubikfuß. Die USA fügten nach Umrüstungen im Einklang mit der EPA-Methanregel von 2024 eine nachgewiesene Spitzenkapazität von 70 Milliarden Kubikfuß hinzu, während die Erweiterung des Dawn Hub in Kanada auf 1,5 Milliarden Kubikfuß pro Tag an neuer Lieferfähigkeit abzielt. Private-Equity-Unternehmen wie Sixth Street und Caliche erwarben die Speicher Central Valley und Golden Triangle Storage, um stabile, inflationsgesicherte Cashflows zu erschließen.

Markt für unterirdische Gasspeicherung in Europa

Energiesicherheitsimperative treiben den Kapazitätsausbau in Europa voran. Deutschland speicherte bis Ende 2024 unter seinem Wiederbefüllungserlass 78 TWh, und das BMWK sieht bis 2030 eine Wasserstoffspeicherung von 2–7 TWh vor. Das Vereinigte Königreich hat Rough wiedereröffnet und 2 Milliarden GBP für die Wasserstoffumrüstung bereitgestellt, während Dänemarks Kavernen in Lille Torup bis 2030 an eine 550 km lange Pipeline in die Niederlande angebunden werden sollen. Russland bleibt ein bedeutender, jedoch intransparenter Akteur, da Sanktionen die Exporte in Richtung Osten lenken.

Markt für unterirdische Gasspeicherung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt den am schnellsten wachsenden Markt für unterirdische Gasspeicherung dar und wächst bis 2031 um 11,5 % pro Jahr. China rückte nach dem Hinzufügen von 6 Milliarden Kubikmetern Kapazität und dem Erwerb von 10,97 Milliarden Kubikmetern Arbeitsgas für 5,9 Milliarden USD auf den sechsten Platz weltweit vor. Indiens Phase-II-Programm finanziert bis 2030 3–4 Milliarden Kubikmeter, und Japans Osaka Gas investiert 469 Millionen USD in erdbebensichere Pipelines, die mit unterirdischen Speichern verbunden sind. Südkoreas LNG-Terminals in Yeosu und Ulsan verbessern die Spitzenversorgung ohne geologische Barrieren, während ASEAN-Staaten Pilotprojekte zur Absicherung entstehender gasbetriebener Kraftwerksflotten erkunden.

Wettbewerbslandschaft

Der Markt für unterirdische Gasspeicherung ist mäßig fragmentiert. Gazprom dominiert die russische Kapazität, PetroChina führt China mit einem Ausbau von 5,9 Milliarden USD an, und europäische Versorgungsunternehmen wie Storengy betreiben länderübergreifende Portfolios. In Nordamerika veranschaulicht der Kauf von 115 Bcf durch Williams für 1,95 Milliarden USD die Konsolidierung in Richtung Größe, während Private Equity mittelgroße Anlagen mit stabilen, regulierten Einnahmen bevorzugt.

Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf wasserstoffbereite Nachrüstungen und digitale Zwillinge. Enagás sicherte sich 7,7 Millionen EUR aus der Fazilität „Connecting Europe” für seine North-1-Wasserstoffkavernen, während Uniper 200 Millionen EUR investiert, um 80 TWh Speicherkapazität zu digitalisieren. Kosteneffiziente Salzkavernenumrüstungen zu 190 EUR pro MWh unterbieten Neubauten und schaffen einen Freiraum für etablierte Akteure, um zukunftssichere Einnahmen zu sichern.

Midstream-Betreiber bündeln Speicher- mit Pipeline- und LNG-Anlagen und verbessern so die Komplettlogistik für Versorgungsunternehmen und Industriekunden. Solche integrierten Angebote sowie die Notwendigkeit, die Compliance-Kosten der Methanregel zu amortisieren, drängen den Markt für unterirdische Gasspeicherung in Richtung größerer, mehrere Dienstleistungen umfassender Portfolios anstelle von Einzelbohrlöchern.

Marktführer im Bereich unterirdische Gasspeicherung

Gazprom

PetroChina / CNPC

Enbridge Inc.

Storengy (ENGIE)

Uniper SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für unterirdische Gasspeicherung

- Gazprom

- PetroChina (CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy (ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering (Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie (Gasunie UGS)

- Energinet DK

Jüngste Branchenentwicklungen im Markt für unterirdische Gasspeicherung

- Januar 2026: Der Speicherausschuss der Internationalen Gasunion berichtete, dass die globale Kapazität für unterirdische Gasspeicherung im Jahr 2025 weltweit 424 Milliarden Kubikmeter (Mrd. m³) in 699 Anlagen erreicht hat. Diese Kapazität dient als wichtiger Puffer gegen Versorgungsunterbrechungen und Preisvolatilität, insbesondere im Fortschreiten der Energiewende. Der Nahe Osten trug 9 Mrd. m³ zu dieser strategischen Reserve bei. Der Ausbau markiert eine Zunahme von 10 Mrd. m³ gegenüber den 2022 gemeldeten 414 Mrd. m³, wobei die Spitzenentnahmeraten auf 7.371 Millionen Kubikmeter pro Tag (Mio. m³/Tag) gestiegen sind, verglichen mit 7.221 Mio. m³/Tag zwei Jahre zuvor. Dieses stetige Wachstum unterstreicht den globalen Ausbau der Infrastruktur und bestätigt die unterirdische Gasspeicherung als grundlegende Komponente der Energiesysteme.

- Dezember 2025: Die Europäische Kommission gewährte zwei bedeutenden Energieprojekten, die von Snam unterstützt werden, Prioritätsstatus und machte sie damit für beschleunigte Genehmigungsverfahren und EU-Förderung berechtigt. Zu diesen Projekten gehören der South2-Korridor, eine Wasserstoffpipeline, die Algerien mit Deutschland verbindet, und der Callisto-CO2-Abscheidungs- und Speicherhub in Ravenna, die beide darauf abzielen, Europas grünen Wandel voranzutreiben. Darüber hinaus erweitern die Initiativen die unterirdischen Speicherkapazitäten über Erdgas hinaus auf Kohlenstoff- und Wasserstoffspeicherung und stärken damit die langfristige Nachfrage nach unterirdischer Gasspeicherung.

- Dezember 2025: NTPC und das Indische Technologieinstitut Bombay schlossen die Bohrung des ersten geologischen Bohrlochs in Jharkhand ab, um die Machbarkeit der unterirdischen Kohlendioxid (CO2)-Speicherung zu bewerten. Die Bohrung eines zweiten Bohrlochs in der Region hat ebenfalls begonnen, mit dem Ziel, das Verhalten des injizierten CO2 und seine Eindämmung durch verschiedene Überwachungstechniken zu beobachten und zu analysieren.

- März 2025: Eni und Vitol schlossen eine Partnerschaft im Wert von 1,65 Milliarden USD für westafrikanische Gasanlagen, darunter Baleine und Congo LNG, mit einem Ziel von 200 MMcf/Tag assoziiertem Gas.

Umfang des globalen Berichts zum Markt für unterirdische Gasspeicherung

Unterirdische Gasspeicherung umfasst die Speicherung von Erdgas in unterirdischen geologischen Formationen zur späteren Nutzung. Sie spielt eine wichtige Rolle in der Erdgasversorgungskette, indem sie Angebot und Nachfrage ausgleicht, die Energiesicherheit gewährleistet und die Preise stabilisiert. Erdgas wird in Speicher eingespeist, wenn die Nachfrage gering ist, typischerweise im Sommer, und in Zeiten hoher Nachfrage, in der Regel im Winter, entnommen. Dieser Prozess ermöglicht es Versorgungsunternehmen und Energiegesellschaften, saisonale Schwankungen effektiv zu bewältigen.

Der globale Markt für unterirdische Gasspeicherung ist nach Typ, Speicherkapazitätsklasse, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in erschöpfte Gasreservoire, Salzkavernen, Aquiferreservoire und LNG-Rückeinspeisungsanlagen unterteilt. Nach Speicherkapazitätsklasse ist der Markt in unter 1 Bcf, 1 bis 5 Bcf, 5 bis 20 Bcf und über 20 Bcf unterteilt. Nach Anwendung ist der Markt in saisonale Speicherung, strategische Reserve, Spitzenlastabdeckung sowie Ausgleich und Lastmanagement unterteilt. Nach Endverbraucher ist der Markt in Gas- und Stromversorgungsunternehmen, Industrie und Petrochemie, Handels- und Wohngebäudeverteiler, Midstream-Betreiber sowie Behörden und Notfallorganisationen unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Markt für unterirdische Gasspeicherung in den wichtigsten Ländern dieser Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Mrd. m³) bereitgestellt.

Überblick über die Segmentierung

| Erschöpfte Gasreservoire |

| Salzkavernen |

| Aquiferreservoire |

| LNG-Rückeinspeisungsanlagen |

| Unter 1 Bcf |

| 1 bis 5 Bcf |

| 5 bis 20 Bcf |

| Über 20 Bcf |

| Saisonale Speicherung |

| Strategische Reserve |

| Spitzenlastabdeckung |

| Ausgleich und Lastmanagement |

| Gas- und Stromversorgungsunternehmen |

| Industrie und Petrochemie |

| Handels- und Wohngebäudeverteiler |

| Midstream-Betreiber |

| Behörden und Notfallorganisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Erschöpfte Gasreservoire | |

| Salzkavernen | ||

| Aquiferreservoire | ||

| LNG-Rückeinspeisungsanlagen | ||

| Nach Speicherkapazitätsklasse | Unter 1 Bcf | |

| 1 bis 5 Bcf | ||

| 5 bis 20 Bcf | ||

| Über 20 Bcf | ||

| Nach Anwendung | Saisonale Speicherung | |

| Strategische Reserve | ||

| Spitzenlastabdeckung | ||

| Ausgleich und Lastmanagement | ||

| Nach Endverbraucher | Gas- und Stromversorgungsunternehmen | |

| Industrie und Petrochemie | ||

| Handels- und Wohngebäudeverteiler | ||

| Midstream-Betreiber | ||

| Behörden und Notfallorganisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte globale Volumen für unterirdische Gasspeicherung im Jahr 2031?

Der Markt für unterirdische Gasspeicherung wird bis 2031 voraussichtlich 494 Milliarden Kubikmeter erreichen.

Welche Region wird in den nächsten fünf Jahren den schnellsten Kapazitätsausbau verzeichnen?

Asien-Pazifik ist auf dem Weg zu einer CAGR von 11,5 %, da China, Indien und Südkorea strategische Reserven aufbauen.

Warum fließt mehr Kapital in Salzkavernen als in erschöpfte Reservoire?

Kavernen unterstützen stündliche Zyklen und Wasserstoffspeicherung, was eine CAGR von 9,1 % gegenüber dem langsameren Wachstum erschöpfter Felder antreibt.

Wie verändern die Methanvorschriften von 2024–2025 die Investitionsprioritäten?

US-amerikanische und EU-Vorschriften, die bis 2030 eine Reduzierung der flüchtigen Emissionen um 75 % vorschreiben, lenken Mittel in Richtung Leckageerkennungssysteme und Bohrlochkopfnachrüstungen.

Welche Rolle wird Wasserstoff in zukünftigen unterirdischen Speicherstrategien spielen?

Projekte wie das deutsche Etzel-Pilotprojekt und die spanischen Polanco-Kavernen zeigen, dass Betreiber Standorte zur Speicherung von kohlenstoffarmem Wasserstoff zu Kosten von 0,8–1,5 USD pro kg umrüsten.

Seite zuletzt aktualisiert am: