Taille et Part du Marché du Gaz Naturel Liquéfié Flottant

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.20 Milliards de dollars |

| Taille du Marché (2031) | 44.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Gaz Naturel Liquéfié Flottant par Mordor Intelligence

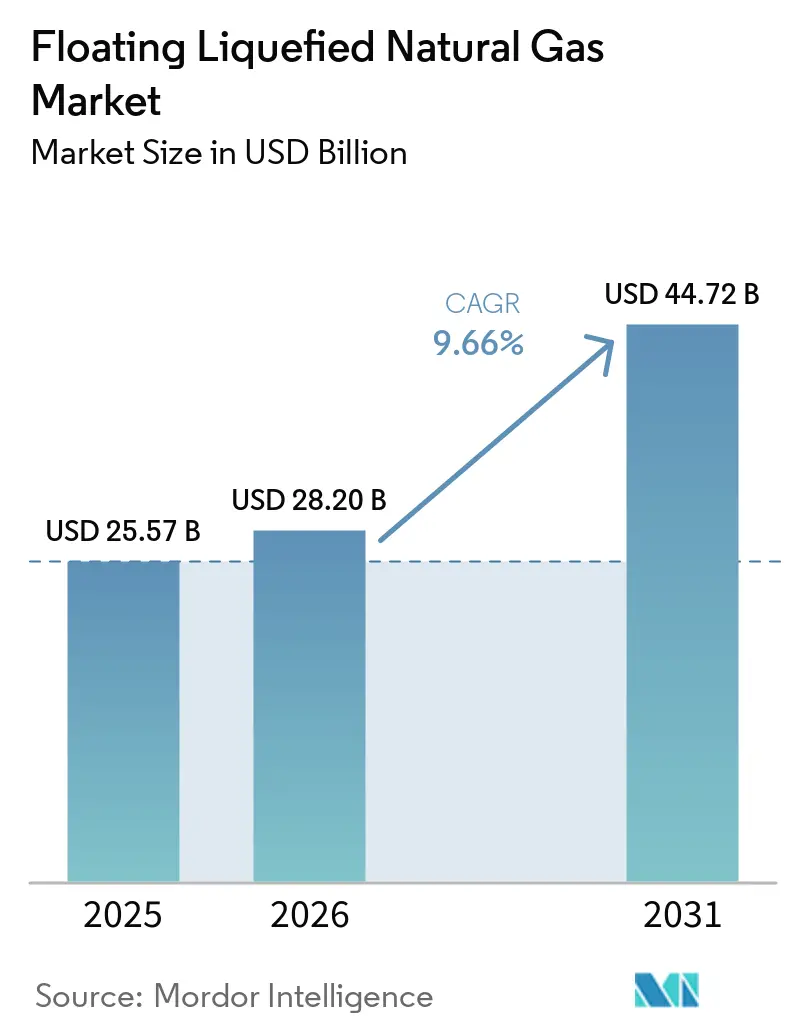

La taille du marché du gaz naturel liquéfié flottant est projetée à 25,57 milliards USD en 2025, 28,20 milliards USD en 2026, et devrait atteindre 44,72 milliards USD d'ici 2031, avec un CAGR de 9,66 % de 2026 à 2031. La hausse de la substitution charbon-gaz en Asie, la volonté de l'Europe de diversifier ses approvisionnements énergétiques et les avantages en termes de coûts par rapport à la liquéfaction terrestre orientent les nouveaux investissements vers les actifs offshore, notamment là où les procédures d'autorisation environnementale pour les terminaux terrestres sont devenues longues. Les conversions à moyenne échelle de méthaniers existants compriment les cycles de construction, soulignant l'avantage en termes de délai de mise sur le marché que le marché du gaz naturel liquéfié flottant offre par rapport aux projets terrestres sur site vierge. Les pressions réglementaires de l'Organisation Maritime Internationale et de l'Agence de Protection de l'Environnement des États-Unis accélèrent l'adoption d'équipements de surface à faibles émissions, renforçant le pipeline d'innovation du secteur. L'intensité concurrentielle s'accroît à mesure que des prestataires spécialisés commercialisent des modèles de péage qui transfèrent le risque de prix des matières premières des propriétaires de navires vers les producteurs de gaz, ouvrant des opportunités de marché blanc sur le marché du gaz naturel liquéfié flottant pour les entrants à faible intensité capitalistique.

Principaux Enseignements du Rapport

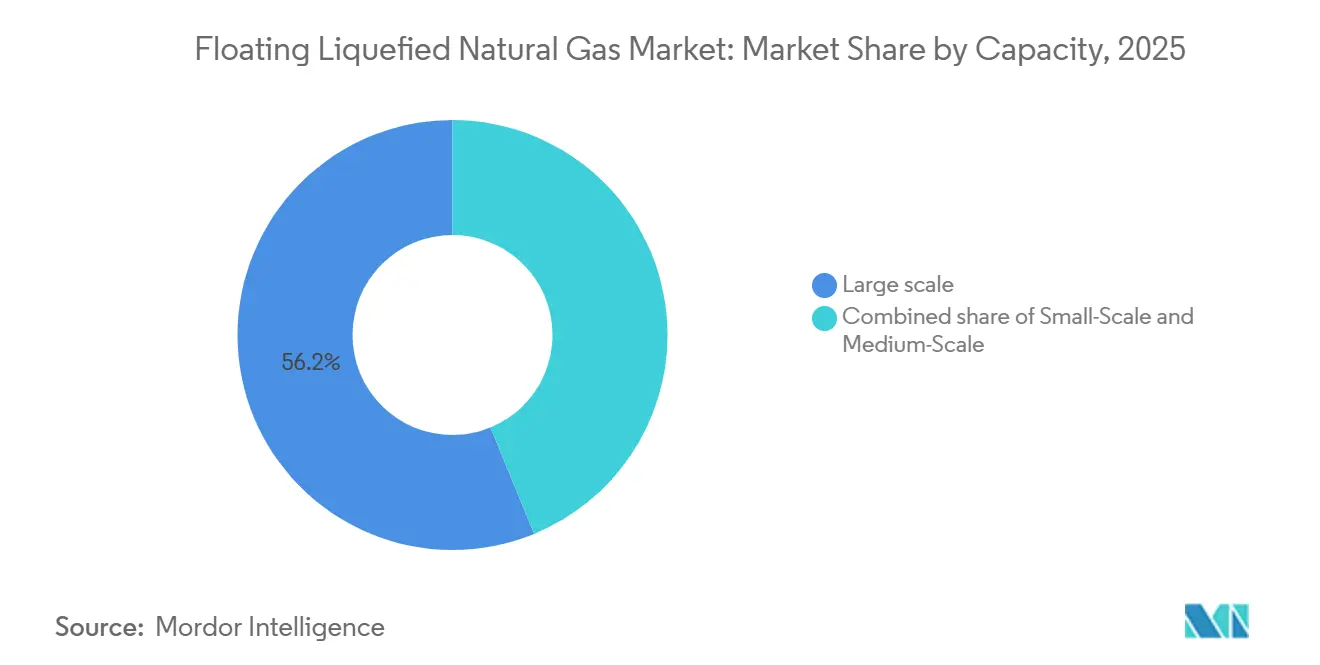

- Par capacité, les unités à grande échelle de plus de 3 millions de tpa détenaient 56,2 % de la part du marché du gaz naturel liquéfié flottant en 2025, tandis que les projets à moyenne échelle devraient afficher le CAGR le plus rapide de 10,2 % jusqu'en 2031.

- Par type de déploiement, les projets offshore représentaient 62,1 % des revenus en 2025, mais les installations côtières se développent au CAGR le plus élevé de 10,6 % jusqu'en 2031.

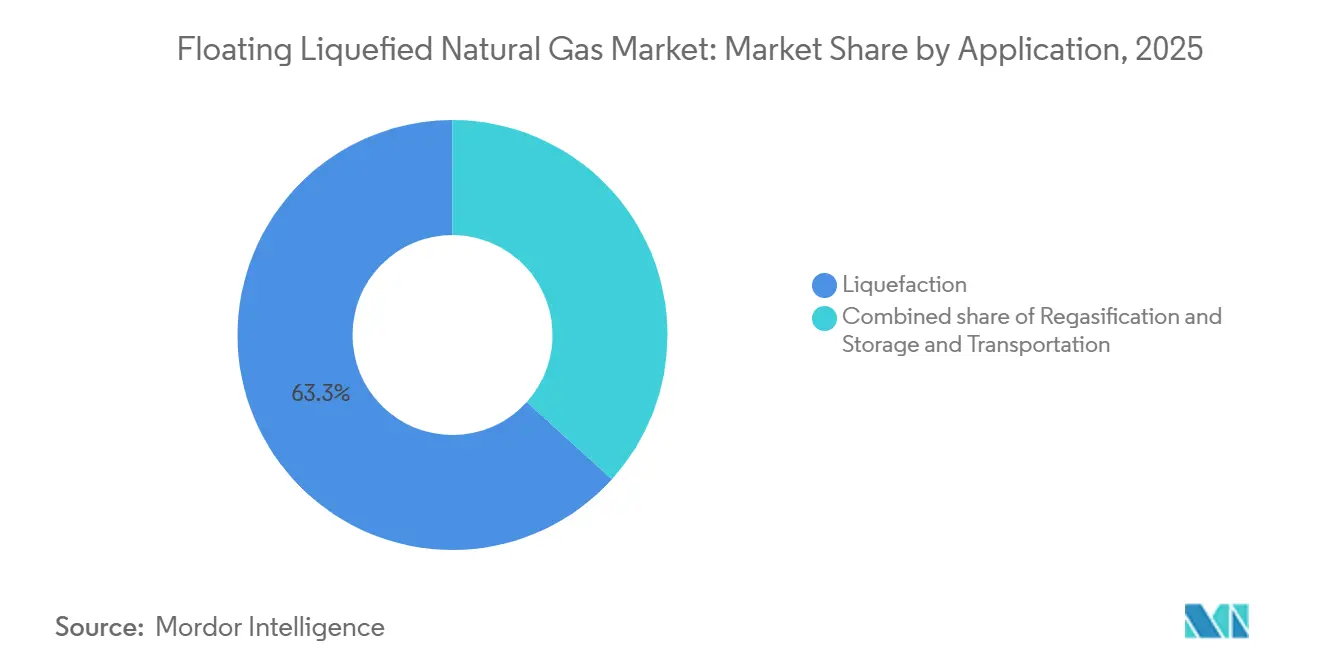

- Par application, la liquéfaction conservait une part de revenus de 63,3 % en 2025, mais la regazéification devrait connaître la croissance la plus rapide à 10,9 % jusqu'en 2031.

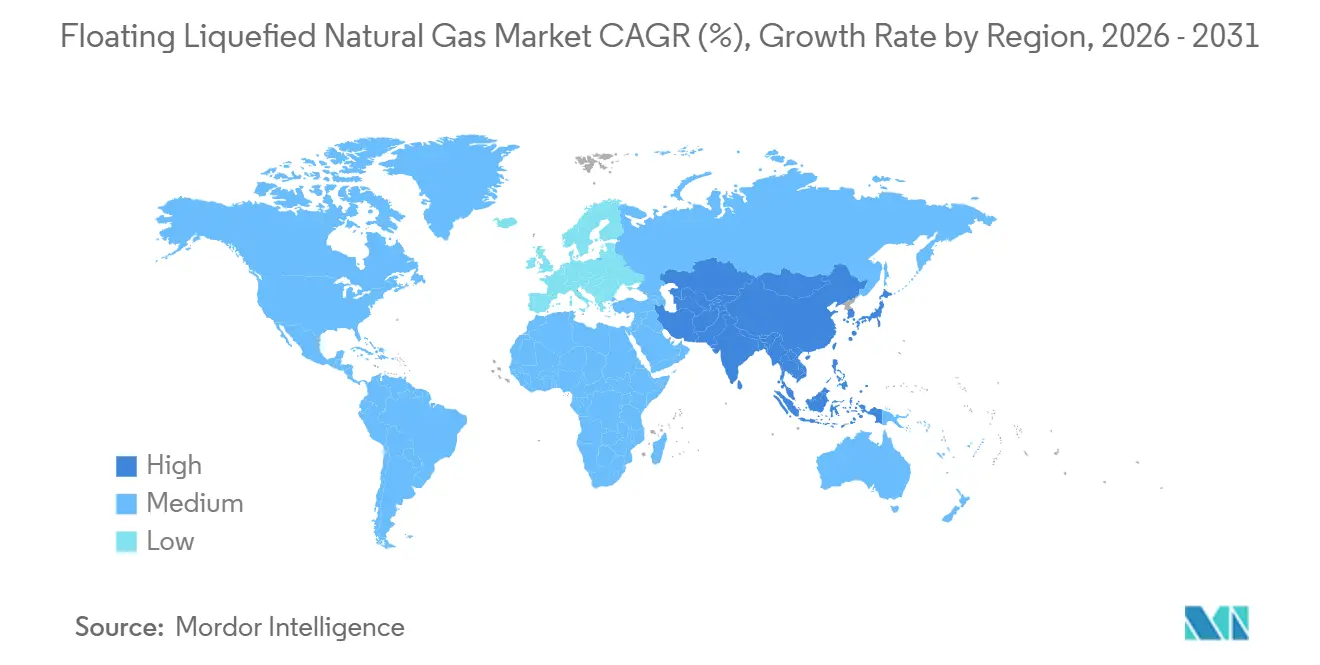

- Par géographie, l'Amérique du Nord a capté 33,9 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide à 11,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Gaz Naturel Liquéfié Flottant

Analyse de l'Impact des Moteurs*

| Moteur | (~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de gaz liée à la substitution charbon-gaz | +2.30% | Chine, Inde, ASEAN | Moyen terme (2 à 4 ans) |

| Impulsion européenne en matière de sécurité énergétique | +1.80% | Europe, répercussions sur l'Afrique du Nord | Court terme (≤ 2 ans) |

| Compétitivité des coûts par rapport au GNL terrestre | +1.50% | Bassins riches en offshore dans le monde entier | Long terme (≥ 4 ans) |

| Délai de mise sur le marché plus rapide pour les champs isolés | +1.40% | Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Demande d'énergie côtière induite par l'IA | +0.90% | Côte du Golfe des États-Unis, Nord-Ouest Pacifique, Singapour, Japon | Long terme (≥ 4 ans) |

| Demande de soutage en e-méthanol à petite échelle | +0.70% | Ports nordiques, hubs de soutage de l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Gaz liée à la Substitution Charbon-Gaz en Asie

La consommation de gaz naturel en Asie devrait augmenter de 5 % par an jusqu'en 2030, créant une demande exceptionnelle en approvisionnement flexible en GNL. Les unités de gaz naturel liquéfié flottant offrent aux acheteurs asiatiques une diversification stratégique au-delà des gazoducs et des cargaisons longue distance en livrant du gaz directement depuis des sources offshore vers la côte sans terminaux terrestres étendus. Leur mobilité permet le redéploiement vers de nouveaux nœuds de demande à mesure que les clusters industriels migrent vers l'intérieur des terres. Les économies asiatiques plus petites favorisent également le gaz naturel liquéfié flottant lorsque les terminaux d'importation conventionnels se heurtent à des obstacles de financement ou à des oppositions liées à l'utilisation des terres, faisant de l'infrastructure flottante un pont vers des objectifs énergétiques à moindres émissions. Les déploiements à grande échelle près de la côte est de la Chine sont complétés par des unités modulaires aux Philippines et au Vietnam, où la stabilité du réseau nécessite un GNL à démarrage rapide. Les importateurs de la région sont appelés à absorber 70 % de l'augmentation mondiale du GNL d'ici 2030, consolidant l'influence de l'Asie sur la dynamique du marché du gaz naturel liquéfié flottant.(1)Agence Internationale de l'Énergie, "Rapport sur le Marché du Gaz T4 2025," iea.org

Impulsion Européenne en Matière de Sécurité Énergétique après le Conflit avec la Russie

Les importations européennes de GNL ont atteint 143 milliards de mètres cubes en 2025 en raison de l'exigence REPowerEU de 90 jours de couverture hivernale. (2)Commission Européenne, "Mise à Jour des Progrès de REPowerEU Décembre 2025," ec.europa.eu L'Allemagne a mis en service quatre unités flottantes de stockage et de regazéification qui liquéfient et réexportent désormais les volumes excédentaires, permettant aux acheteurs de Pologne et de République tchèque d'accéder à la capacité flottante sans nouveaux gazoducs. National Grid UK est engagé dans une capacité de quinze ans pour trois projets de gaz naturel liquéfié flottant côtiers en mer du Nord afin d'inverser la dépendance aux importations nationales. L'acceptation des clauses de destination par les preneurs fermes européens signale un changement structurel qui sous-tend la visibilité à long terme du marché du gaz naturel liquéfié flottant. Tous les actifs doivent désormais obtenir la certification de cybersécurité IEC 62443, élevant les barrières techniques à l'entrée pour les nouveaux contractants.

Compétitivité des Coûts du Gaz Naturel Liquéfié Flottant par rapport au GNL Terrestre

L'intensité capitalistique moyenne pour le gaz naturel liquéfié flottant sanctionné s'est établie en moyenne à 850 USD par tonne entre 2023 et 2025, soit une décote de 29 % par rapport à la construction terrestre. La conversion Hilli Episeyo de Golar a coûté 1,2 milliard USD et s'est achevée en 36 mois, tandis qu'un terminal terrestre comparable au Cameroun a dépassé le budget de 3,8 milliards USD et a pris sept ans. Le Prelude de Shell a produit du GNL à 3,50 USD/MMBtu en 2025, surpassant les installations terrestres à forte intensité de main-d'œuvre à 4,20 USD. En eau peu profonde, cependant, les services partagés peuvent réduire l'écart, soulignant la nature géographiquement spécifique des économies de coûts sur le marché du gaz naturel liquéfié flottant. L'Association Internationale des Producteurs de Pétrole et de Gaz fixe le prix du Brent à l'équilibre à 55 USD pour la plupart des projets, un seuil atteint par les deux tiers des développements en mars 2026.

Délai de Mise sur le Marché Plus Rapide pour les Champs de Gaz Offshore Isolés

Le Coral Norte d'Eni, sanctionné en octobre 2025, monétisera 16 tcf de gaz d'ici 2028 après avoir contourné une construction terrestre de 20 milliards USD et réduit le calendrier à trois ans. Le premier gaz naturel liquéfié flottant d'Indonésie a contourné un examen environnemental de cinq ans, réduisant le développement à quatre ans. Le plan à double navire de l'Argentine expédiera sa première cargaison en 2027, débloquant le schiste de Vaca Muerta bloqué par les limites des gazoducs. Des cycles plus courts permettent aux promoteurs de verrouiller les conditions fiscales avant que les élections ne puissent modifier les redevances. Un bilan de la Banque Mondiale montre que 340 tcf de découvertes restent non économiques à terre, représentant un potentiel de hausse de 180 milliards USD pour le marché du gaz naturel liquéfié flottant une fois que les coques modulaires réduiront les dépenses d'investissement de 15 % supplémentaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Profil de risque élevé en matière de CAPEX et de financement | -1.20% | Mondial, aigu sur les marchés frontières | Court terme (≤ 2 ans) |

| Volatilité du cycle des prix du GNL retardant les décisions finales d'investissement | -0.90% | Amérique du Nord, Moyen-Orient, sensibilité mondiale | Moyen terme (2 à 4 ans) |

| Durcissement de la réglementation sur les fuites de méthane | -0.60% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les chantiers cryogéniques | -0.50% | Corée du Sud, Chine, Singapour, Norvège | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Profil de Risque Élevé en Matière de CAPEX et de Financement

La facture finale du Prelude a atteint 17 milliards USD, soit le double de son estimation de sanction, après que des problèmes de corrosion ont nécessité des travaux de reprise. (3)Shell plc, "Formulaire 20-F 2024," shell.com La suspension en 2021 du GNL du Mozambique a immobilisé 23 milliards USD, rendant les prêteurs méfiants à l'égard du gaz naturel liquéfié flottant adjacent sans garanties souveraines. Les banques commerciales exigent désormais une couverture du service de la dette de 1,4×, réalisable uniquement avec des contrats à long terme indexés sur le pétrole au-dessus de 60 USD Brent. Les agences de crédit à l'exportation japonaises et coréennes ont fourni 6,8 milliards USD de garanties en 2025, mais les souverains inférieurs à BB n'étaient pas éligibles, excluant 40 % des perspectives frontières. Les accords de péage limitent le risque de prix pour les propriétaires mais les exposent au risque de volume si les réservoirs sont sous-performants, pesant sur les flux de trésorerie sur le marché du gaz naturel liquéfié flottant.

Volatilité du Cycle des Prix du GNL Retardant les Décisions Finales d'Investissement

Les contrats à terme sur le Henry Hub ont oscillé entre 2,10 USD et 6,80 USD/MMBtu en 2025, laissant huit projets sans financement faute d'enlèvement ferme. (4)CME Group, "Données Historiques des Contrats à Terme sur le Henry Hub 2025," cmegroup.com Le GNL spot asiatique a plongé de 18,50 USD en janvier 2025 à 9,20 USD en décembre, effaçant les marges d'arbitrage qui justifient de nouvelles capacités. Le plan à quatre navires de Delfin reste en pré-décision finale d'investissement car les acheteurs veulent des termes inférieurs à 10 ans, trop courts pour servir une dette de 2,8 milliards USD par unité. L'AIE prévoit un excédent de 50 millions de tonnes d'ici 2027 se transformant en déficit de 30 millions de tonnes d'ici 2030, renforçant le risque de cycle d'expansion-récession sur le marché du gaz naturel liquéfié flottant. Les trains modulaires pouvant être mis en veille et redémarrés en 90 jours figurent désormais dans la plupart des packages d'ingénierie préliminaire, réduisant les coûts fixes de 18 %.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité : Dominance à Grande Échelle au Milieu de l'Innovation Modulaire

Les plateformes à grande échelle de plus de 3 millions de tpa ont sécurisé 56,2 % de la part du marché du gaz naturel liquéfié flottant en 2025. Un débit élevé répartit l'amortissement de la coque sur davantage de cargaisons, ancrant l'avantage de taille du marché du gaz naturel liquéfié flottant que les majors exercent lors de la négociation de contrats à long terme. Prelude, PFLNG Dua et Coral Sul ont ensemble chargé 11,7 millions de tonnes en 2025, capturant des primes asiatiques de 0,80 USD/MMBtu par rapport à l'approvisionnement indexé sur le Henry Hub. Pourtant, la facture capitalistique élevée et les engagements d'affrètement suscitent de l'intérêt pour les unités à moyenne échelle pouvant se relocaliser à mesure que les réservoirs s'épuisent. Le modèle de conversion de Golar offre une telle flexibilité en reconvertissant des méthaniers en milieu de vie, réduisant le délai de construction à 38 mois et offrant aux opérateurs la possibilité de se redéployer vers de nouveaux hubs gaziers à mesure que la demande régionale évolue, renforçant la résilience du marché du gaz naturel liquéfié flottant.

Les actifs à moyenne échelle entre 1 et 3 millions de tpa se développent, où des profondeurs de 200 mètres permettent aux plates-formes auto-élévatrices d'effectuer la maintenance, réduisant la main-d'œuvre offshore de 22 %. Les unités à petite échelle de moins de 1 million de tpa répondent aux besoins émergents de soutage en e-méthanol et aux réseaux insulaires. La conception standard de 0,6 million de tpa d'Hyundai coûte 480 millions USD, soit 40 % moins cher par tonne que les méga-coques personnalisées. Les sociétés de classification exigent désormais une propulsion bi-carburant sur les unités de plus de 2,5 millions de tpa, ajoutant 180 millions USD mais débloquant le financement de la Taxonomie de l'UE. À mesure que les jumeaux numériques optimisent le temps de fonctionnement de la production, le choix de la capacité passe d'une décision purement basée sur les économies d'échelle à un calcul de risque de portefeuille qui équilibre l'utilisation, l'agilité de redéploiement et les coûts de conformité au sein du marché du gaz naturel liquéfié flottant.

Par Type de Déploiement : Le Côtier Gagne du Terrain

Les projets offshore en eaux profondes ont représenté 62,1 % des revenus en 2025, reflétant les racines du marché du gaz naturel liquéfié flottant dans des bassins éloignés comme l'Australie et le Mozambique, où les raccordements sous-marins dépassent 50 km. Ces projets monétisent des réserves précédemment classées comme isolées, justifiant des coques à haute capacité amarrées dans des eaux de 1 000 mètres. Cependant, les développements côtiers à moins de 20 km du littoral progressent à un CAGR de 10,6 %, portés par des coûts logistiques plus faibles et un accès plus facile aux équipages. En opérant dans les eaux du Golfe du Mexique à 45 mètres de profondeur, l'unité planifiée de Delfin prévoit des économies annuelles d'opex de 28 millions USD par rapport à ses homologues offshore approvisionnés par hélicoptère.

L'Indonésie a rationalisé les approbations de zone côtière à neuf mois, permettant à l'unité de 1,2 million de tpa de Papouasie occidentale d'atteindre la clôture financière en mars 2025. Les conceptions côtières exploitent les câbles d'alimentation sous-marins pour réduire la consommation de diesel à bord et intègrent le contrôle par fibre optique, réduisant les effectifs de 60 %. Néanmoins, les champs à haute teneur en CO₂ favorisent les solutions de dégazage offshore qui évitent des limites atmosphériques plus strictes près des côtes. Ainsi, les décisions de déploiement sur le marché du gaz naturel liquéfié flottant dépendent de plus en plus à la fois de la chimie du réservoir et de l'efficacité des procédures d'autorisation du pays hôte plutôt que de la seule profondeur d'eau.

Par Application : La Regazéification Dépasse la Croissance de la Liquéfaction

La liquéfaction a maintenu une part de revenus de 63,3 % en 2025, reflétant le leadership en taille du marché du gaz naturel liquéfié flottant des actifs orientés vers la production. Pourtant, les unités flottantes de stockage et de regazéification reconverties mènent désormais la croissance à mesure que les services publics recherchent des hubs bidirectionnels capables d'importer des cargaisons spot et de réexporter les surplus vers les réseaux voisins. La quatrième unité flottante de stockage et de regazéification d'Allemagne, mise à niveau avec de petits modules de liquéfaction, est devenue le premier hub flottant d'Europe capable de basculer entre les modes d'importation et d'exportation, contournant une inversion de gazoduc de 600 millions USD.

Les vaporisateurs à rack ouvert qui renoncent à la prise d'eau de mer gagnent la faveur des unités de regazéification dans les zones environnementalement sensibles, élargissant l'acceptabilité auprès des parties prenantes préoccupées par les écosystèmes marins. Les mini-trains à réfrigérant mixte permettent une maintenance continue sans arrêt complet de l'installation, sacrifiant 12 % d'efficacité thermique pour maintenir 95 % de disponibilité — un compromis attrayant pour les services publics privilégiant la flexibilité. Les navires hybrides import-export affichent désormais une utilisation 22 % plus élevée que les actifs à usage unique, soulignant le pivot du marché vers l'optionnalité et orientant de plus en plus le calcul de la part du marché du gaz naturel liquéfié flottant vers des configurations à capacité de regazéification.

Analyse Géographique

L'Amérique du Nord a ancré 33,9 % des revenus mondiaux en 2025, les producteurs de la côte du Golfe des États-Unis ayant tiré parti du gaz d'alimentation Henry Hub tarifé 3,20 USD en dessous des références spot asiatiques, soutenant des coûts livrés compétitifs vers Tokyo. Le Fast LNG de New Fortress Energy a chargé 1,4 million de tonnes lors de sa première année complète et vise à reproduire la conception pour trois autres plateformes du Golfe. Une proposition de janvier 2026 de la Colombie-Britannique cherche à expédier du gaz de schiste de Montney vers le Japon dans le cadre d'accords indexés sur le JKM sur 15 ans. Le Mexique envisage des unités côtières pour liquéfier le gaz associé dans la Baie de Campeche, réduisant le torchage qui a atteint 18 milliards de mètres cubes en 2024.

L'Asie-Pacifique est le marché du gaz naturel liquéfié flottant à la croissance la plus rapide, se développant à 11,3 % jusqu'en 2031, avec l'Australie, l'Indonésie et la Malaisie sanctionnant 7,8 millions de tpa en 2025. Le Browse FLNG de Woodside déploiera une plateforme de 3,5 millions de tpa d'ici 2029 après que l'opposition terrestre a bloqué le plan terrestre original. L'Indonésie a accordé quatre licences de gaz naturel liquéfié flottant sur les champs de Natuna et Masela pour répondre à la demande d'énergie dispersée de son archipel. La Malaisie construit un troisième PFLNG qui prévoit une économie de 18 % sur les dépenses d'investissement par tonne grâce à la modularisation. L'ONGC indien conçoit un navire de 1,8 million de tpa pour le bassin Krishna-Godavari afin de remplacer les importations de cargaisons spot tarifées à 12 USD/MMBtu.

La part de l'Europe reste modeste mais stratégiquement importante, les hubs flottants de regazéification compensant les déficits des gazoducs russes. National Grid UK a attribué des contrats de 15 ans à trois projets côtiers en mer du Nord qui liquéfieront le gaz domestique pour l'exportation vers les acheteurs continentaux d'ici 2029. Le quatuor d'unités flottantes de stockage et de regazéification d'Allemagne fonctionne comme des hubs bidirectionnels saisonniers, exportant vers la Pologne et la République tchèque pendant les mois de transition. Les ports nordiques pilotent le gaz naturel liquéfié flottant à petite échelle pour le soutage en e-méthanol, avec une unité de 0,8 million de tpa prévue pour la Norvège. L'Espagne et la France ont débloqué la parité d'accès aux interconnecteurs pour les opérateurs flottants en mars 2025 dans le cadre de la directive révisée de l'UE sur le gaz, élargissant les perspectives d'arbitrage. Les sanctions continuent de retarder les deux unités arctiques de gaz naturel liquéfié flottant planifiées par la Russie, reportant 6,6 millions de tpa après 2028.

Paysage Concurrentiel

Une concentration modérée caractérise le marché du gaz naturel liquéfié flottant. Leurs modèles verticalement intégrés couvrent les réserves en amont, la liquéfaction en milieu de chaîne et les portefeuilles en aval, permettant l'optimisation des marges entre les segments. Le Prelude de Shell alimente simultanément des contrats à long terme japonais et des cargaisons spot asiatiques pour lisser les flux de trésorerie.

Des opérateurs spécialisés tels que Golar LNG et New Fortress Energy se taillent des niches via des contrats de péage qui transfèrent l'exposition aux prix vers les producteurs et mettent l'accent sur l'accélération des calendriers. Le carnet de commandes d'affrètement de Golar a progressé de 3,2 milliards USD après l'accord argentin d'octobre 2025, illustrant la demande d'actifs à moyenne échelle relocalisables. Les fabricants Technip Energies, Samsung Heavy Industries et Hyundai Heavy Industries consolident la conception des coques, réduisant les dépenses d'investissement par tonne de 18 % et créant des barrières d'échelle pour les chantiers sans portefeuilles modulaires.

La technologie différencie les concurrents émergents. La membrane de capture de CO₂ à 95 % de SBM Offshore vise à aligner les cargaisons sur le Mécanisme d'Ajustement Carbone aux Frontières de l'UE, un avantage une fois les tarifs entrés en vigueur en 2027. La suite de maintenance par IA de Höegh LNG a réduit les temps d'arrêt non planifiés de 12 %, une mesure clé dans les modèles de péage liés à la disponibilité. DNV et Lloyd's Register ont renforcé les exigences de classe glace en 2025, favorisant les titulaires ayant une expérience de fabrication arctique et élevant la barrière technique pour les nouveaux entrants.

Leaders du Secteur du Gaz Naturel Liquéfié Flottant

Petronas

Shell

Golar LNG

Eni SpA

Höegh LNG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Petronas a attribué un contrat d'ingénierie, d'approvisionnement et de construction de 2 milliards USD à Samsung Heavy Industries et JGC Corporation pour un gaz naturel liquéfié flottant côtier de 2 millions de tonnes par an sur le champ SOGIP au large de la Malaisie. Les opérations sont prévues pour commencer fin 2027. Le projet utilise la fabrication modulaire de topsides, réduisant le temps de construction de six mois par rapport aux unités PFLNG précédentes.

- Mai 2025 : MHI et ses partenaires ont lancé des essais de réduction des fuites de méthane sur des navires GNL alors que les règles de l'UE resserrent les seuils d'émissions.

- Mars 2025 : Le Nguya FLNG d'Eni est prévu de quitter la Chine en septembre 2025, ajoutant 2,4 millions de tpa au GNL du Congo.

- Octobre 2024 : Wison New Energies et Kumul Petroleum ont signé un contrat de pré-ingénierie préliminaire pour le premier gaz naturel liquéfié flottant de Papouasie-Nouvelle-Guinée à 1,5 million de tpa.

Périmètre du Rapport Mondial sur le Marché du Gaz Naturel Liquéfié Flottant

Le gaz naturel liquéfié flottant désigne une installation offshore qui extrait, traite et liquéfie le gaz naturel provenant de champs sous-marins. Il permet le transfert de gaz naturel liquéfié vers des navires de transport. Les installations de gaz naturel liquéfié flottant sont considérées comme plus rentables que les installations terrestres, car elles impliquent des dépenses d'investissement et d'exploitation plus faibles et offrent une flexibilité pour la relocalisation du site.

Le marché du gaz naturel liquéfié flottant est segmenté par capacité, type de déploiement, application et géographie. Par capacité, le marché est segmenté en petite échelle (moins de 1 MTPA), moyenne échelle (1 à 3 MTPA) et grande échelle (plus de 3 MTPA). Par type de déploiement, le marché est segmenté en offshore et côtier. Par application, le marché est segmenté en liquéfaction, regazéification, et stockage et transport. Le rapport couvre également la taille du marché et les prévisions pour le marché du gaz naturel liquéfié flottant dans 20 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Petite Échelle (Moins de 1 MTPA) |

| Moyenne Échelle (1 à 3 MTPA) |

| Grande Échelle (Plus de 3 MTPA) |

| Offshore |

| Côtier |

| Liquéfaction |

| Regazéification |

| Stockage et Transport |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Capacité | Petite Échelle (Moins de 1 MTPA) | |

| Moyenne Échelle (1 à 3 MTPA) | ||

| Grande Échelle (Plus de 3 MTPA) | ||

| Par Type de Déploiement | Offshore | |

| Côtier | ||

| Par Application | Liquéfaction | |

| Regazéification | ||

| Stockage et Transport | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du gaz naturel liquéfié flottant et vers où se dirige-t-il ?

Le marché s'établit à 28,20 milliards USD en 2026 et devrait atteindre 44,72 milliards USD d'ici 2031 avec un CAGR de 9,66 %.

Quelle région affiche la croissance la plus rapide en matière d'adoption du GNL flottant ?

L'Asie-Pacifique affiche le CAGR le plus rapide de 11,3 % alors que l'Australie, l'Indonésie et la Malaisie sanctionnent de nouvelles capacités.

Quel segment détient la plus grande part du marché du GNL flottant ?

Les unités à grande échelle de plus de 3 millions de tpa ont mené avec une part de 56,2 % en 2025 grâce aux économies d'échelle.

Pourquoi les projets de gaz naturel liquéfié flottant côtiers gagnent-ils du terrain ?

Les emplacements en eau peu profonde réduisent les coûts logistiques, simplifient les procédures d'autorisation et permettent des liaisons d'alimentation sous-marines qui réduisent les coûts d'exploitation.

Comment la regazéification se compare-t-elle à la croissance de la liquéfaction ?

Les navires orientés vers la regazéification se développent à 10,9 % par an alors que l'Europe et l'Asie convertissent les unités flottantes de stockage et de regazéification inactives en hubs bidirectionnels.

Quel est le principal obstacle au financement des nouveaux projets de gaz naturel liquéfié flottant ?

Les dépenses d'investissement initiales élevées et la volatilité du cycle des prix obligent les prêteurs à exiger des ratios de couverture du service de la dette stricts et des contrats à long terme.

Dernière mise à jour de la page le: