Tamanho e Participação do Mercado de Armazenamento Subterrâneo de Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 436 Bilhões de metros cúbicos |

| Volume do Mercado (2031) | 494 Bilhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 2.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Subterrâneo de Gás por Mordor Intelligence

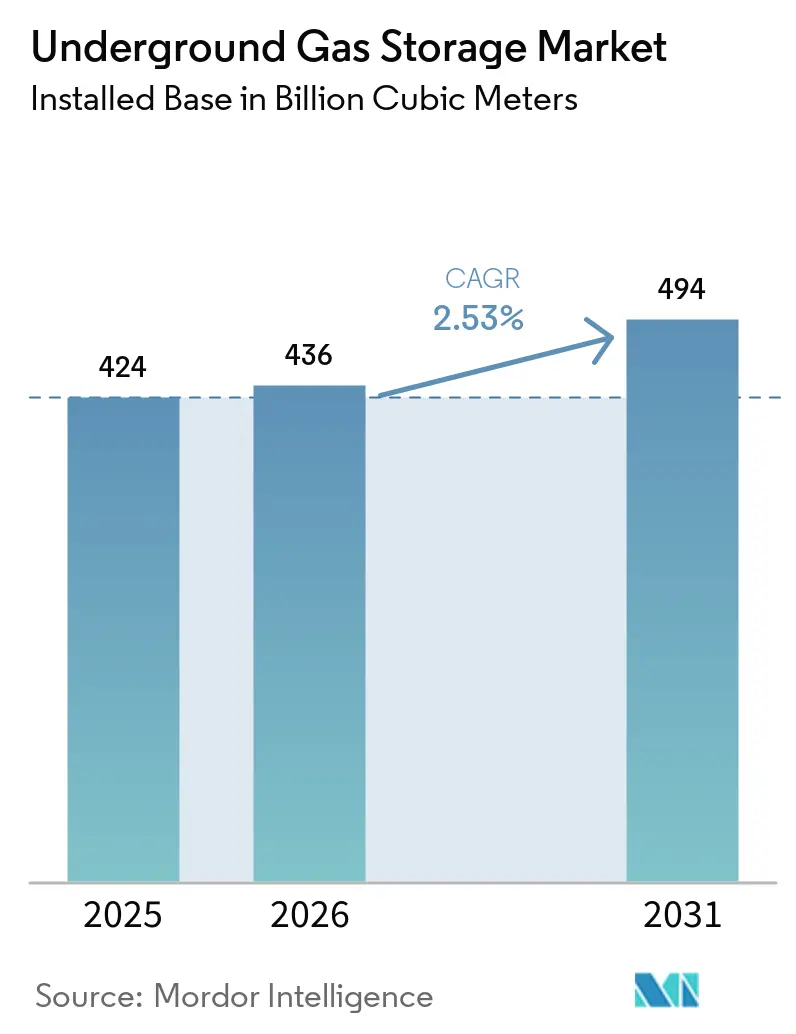

O tamanho do Mercado de Armazenamento Subterrâneo de Gás em termos de base instalada está projetado para expandir de 424 bilhões de metros cúbicos em 2025 e 436 bilhões de metros cúbicos em 2026 para 494 bilhões de metros cúbicos até 2031, registrando uma CAGR de 2,53% entre 2026 e 2031. Os operadores estão canalizando capital para retrofits de reservatórios depletados e cavernas de sal que podem acomodar misturas de hidrogênio, enquanto o monitoramento por gêmeo digital melhora a integridade dos poços e reduz o capital imobilizado em gás de base. As regras de vazamento de metano finalizadas pela Agência de Proteção Ambiental dos EUA em novembro de 2024 exigem uma redução de 75% nas emissões fugitivas até 2030, acelerando a adoção de sistemas de detecção de vazamentos baseados em IA. O Regulamento de Metano análogo da Europa, em vigor em 2024, está estimulando ciclos de retrofit semelhantes em todo o bloco. A América do Norte detinha 37,9% da participação do mercado de armazenamento subterrâneo de gás em 2025, mas a Ásia-Pacífico se expandirá mais rapidamente a uma CAGR de 11,5% até 2031, à medida que China, Índia e Coreia do Sul constroem reservas estratégicas contra a volatilidade das importações de GNL.

Principais Conclusões do Relatório

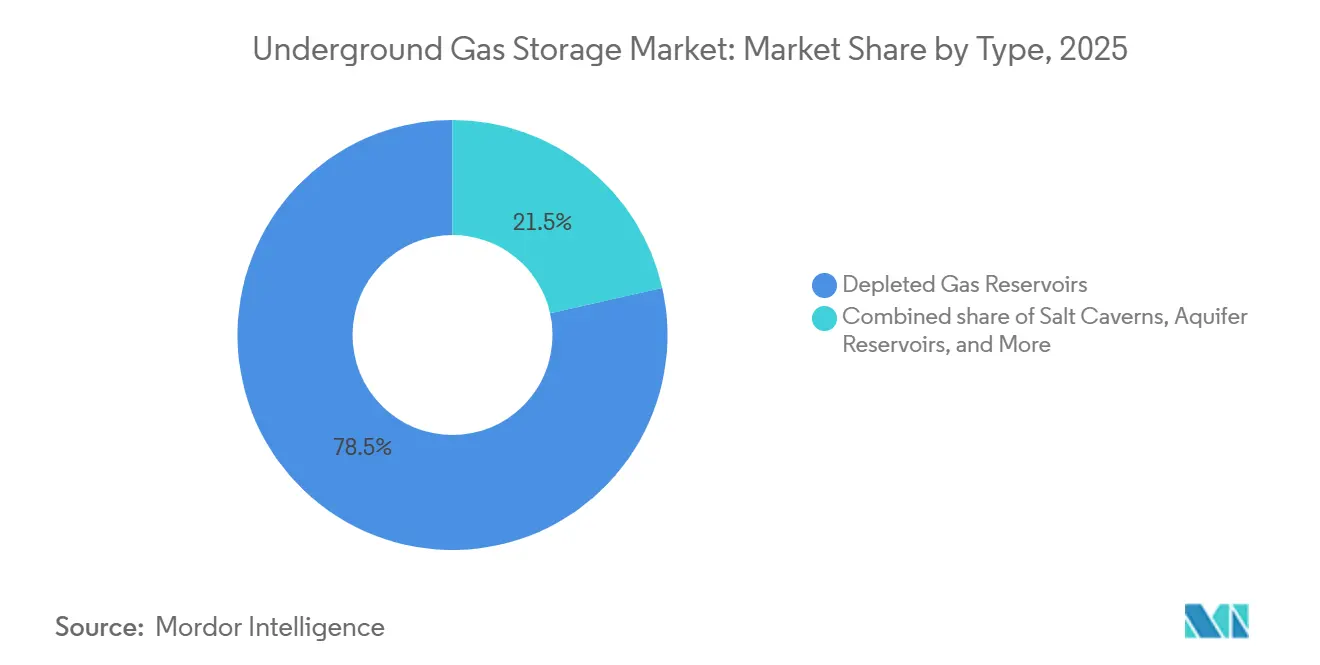

- Por tipo, os reservatórios depletados lideraram com 78,5% da participação do mercado de armazenamento subterrâneo de gás em 2025, enquanto as cavernas de sal têm previsão de expansão a uma CAGR de 9,1% até 2031.

- Por classe de capacidade de armazenamento, as instalações acima de 20 Bcf representaram 54,0% do tamanho do mercado de armazenamento subterrâneo de gás em 2025, enquanto o grupo de 5-20 Bcf tem previsão de crescimento a uma CAGR de 6,8% até 2031.

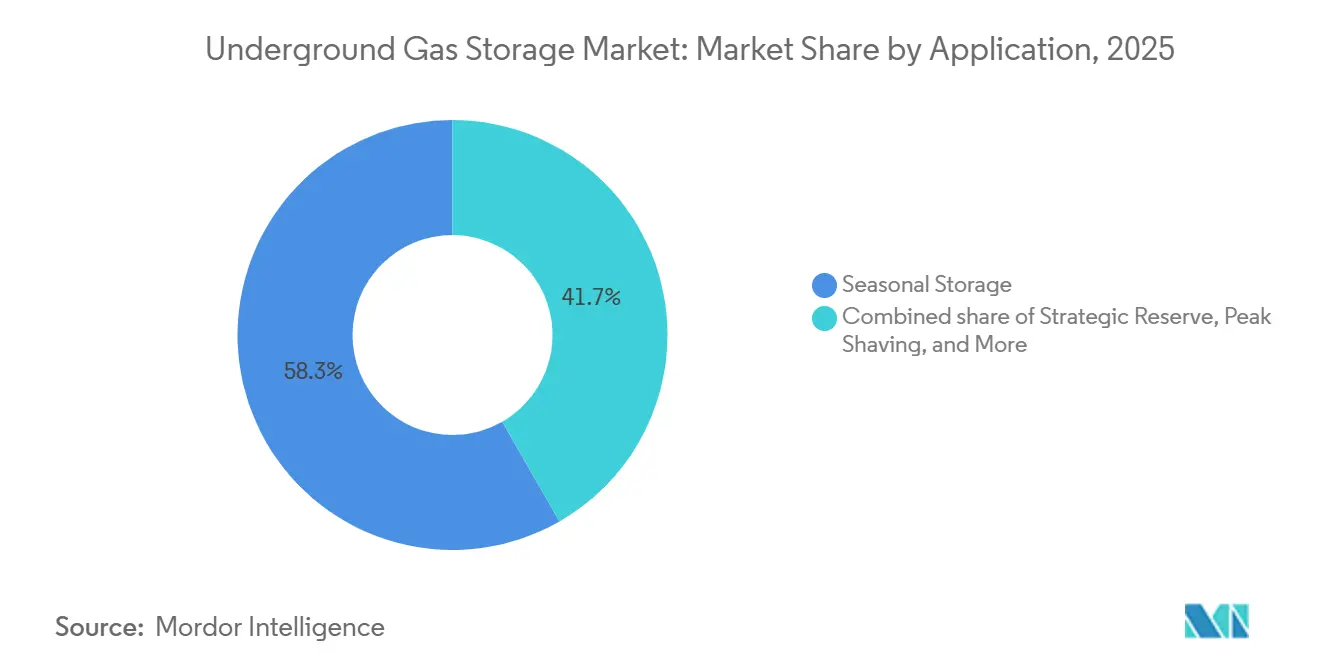

- Por aplicação, o armazenamento sazonal representou 58,3% do tamanho do mercado de armazenamento subterrâneo de gás em 2025, e o corte de pico está avançando a uma CAGR de 7,7% até 2031.

- Por usuário final, as concessionárias detinham 53,1% da demanda em 2025, enquanto os players industriais e petroquímicos registraram a maior CAGR projetada de 7,2% até 2031.

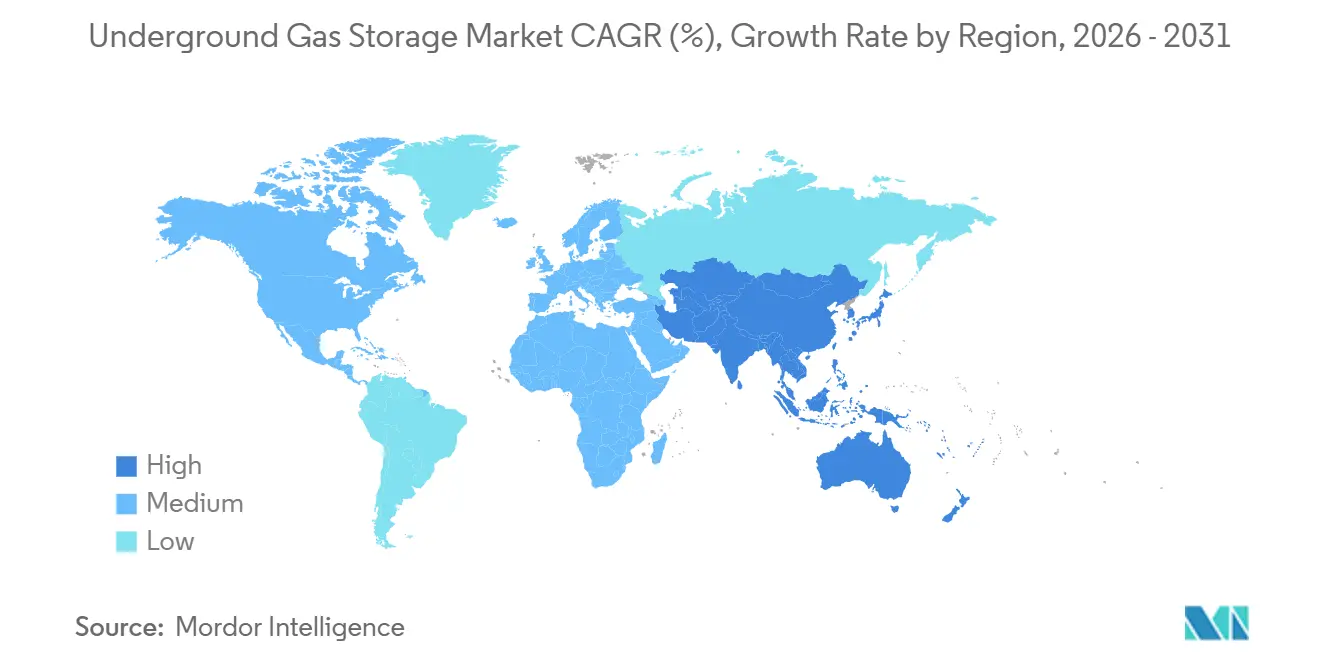

- Por geografia, a América do Norte comandava 37,9% da capacidade em 2025; a Ásia-Pacífico tem projeção de crescimento a uma CAGR de 11,5% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Armazenamento Subterrâneo de Gás*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por gás de trabalho sazonal e estratégico | +0.8% | Global, com concentração na América do Norte, Europa e Nordeste Asiático | Médio prazo (2-4 anos) |

| Crescimento da geração de energia a gás e demanda por corte de pico | +0.6% | América do Norte, Europa, ASEAN, Índia | Médio prazo (2-4 anos) |

| Diversificação da segurança energética após a crise Rússia-Ucrânia | +0.5% | Europa, Nordeste Asiático, importadores selecionados do Oriente Médio | Curto prazo (≤ 2 anos) |

| Integração do armazenamento subterrâneo de gás com hubs de hidrogênio de baixo carbono | +0.3% | Europa (Alemanha, Países Baixos, Dinamarca), América do Norte (Costa do Golfo, Alberta) | Longo prazo (≥ 4 anos) |

| Gêmeo digital e otimização de reservatório por IA impulsionam a economia | +0.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Regulamentações de vazamento de metano incentivando projetos de retrofit | +0.2% | América do Norte (jurisdição da EPA), União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Gás de Trabalho Sazonal e Estratégico

Os ciclos sazonais de aquecimento e os mandatos vinculantes de armazenamento sustentam os níveis de utilização. A Alemanha exigiu 78 TWh de reservas para o inverno de 2024, enquanto a União Europeia estabeleceu uma regra de 90% de preenchimento a cada novembro, pressionando as concessionárias a garantir mais gás de trabalho e capacidade de injeção. A Índia destinou USD 700 milhões em seu orçamento de 2025 para a Fase II das reservas estratégicas de gás, que adicionarão 3-4 bcm em poços depletados, reduzindo a exposição às importações de GNL. A PetroChina adicionou 6 bcm de capacidade de trabalho ao adquirir antigos campos de produção por USD 5,59 bilhões, estabilizando as oscilações sazonais nas províncias do norte. Tais expansões orientadas por políticas criam um piso estrutural de utilização, protegendo os operadores de choques de preços no mercado spot e apoiando investimentos de longo ciclo.

Crescimento da Geração de Energia a Gás e Demanda por Corte de Pico

A substituição do carvão pelo gás e a intermitência das energias renováveis aumentam o prêmio sobre o armazenamento de ciclo rápido. A NERC relata que uma capacidade de entrega acima de 70 Bcf por dia permite que as concessionárias norte-americanas atendam às rampas intradiárias sem superprogramar turbinas [1]North American Electric Reliability Corporation, "Avaliação de Confiabilidade de Longo Prazo 2025," nerc.com. As cavernas de sal satisfazem o ciclo horário; o Dawn Hub da Enbridge em Ontário está investindo USD 400 milhões para adicionar 1,5 Bcf por dia de capacidade de entrega para a rede elétrica da província à medida que as usinas a carvão se aposentam [2]Enbridge Inc., "Comunicado de Imprensa sobre a Expansão do Dawn Hub 2024," enbridge.com. A Índia planeja triplicar a capacidade de geração a gás até 2030, exigindo projetos em aquíferos e campos depletados em Gujarat e Rajasthan para modular as quedas de demanda relacionadas à monção.

Diversificação da Segurança Energética após a Crise Rússia-Ucrânia

As perturbações geopolíticas aceleraram os planos de estocagem. O armazenamento europeu caiu para 61% da capacidade no início de 2024, em comparação com uma média de cinco anos de 72%, provocando reabastecimentos de emergência que testaram os limites de injeção. O terminal de GNL de Yeosu, na Coreia do Sul, com orçamento de KRW 1,4 trilhão (USD 1,05 bilhão), comissionará três tanques de 200.000 m³ até 2028 para reduzir a dependência de gasodutos. A Osaka Gas destinou JPY 73,7 bilhões (USD 490 milhões) para atualizações de segurança no exercício fiscal de 2025 que conectam gasodutos reforçados ao armazenamento subterrâneo, protegendo o fornecimento durante eventos sísmicos.

Integração do Armazenamento Subterrâneo de Gás com Hubs de Hidrogênio de Baixo Carbono

A mistura de hidrogênio amplia a base de receita para cavernas legadas. O piloto H2CAST da Alemanha injetou 90 t de hidrogênio na caverna de Etzel em março de 2026, comprovando a compatibilidade de pressão com os ativos existentes. A Enagás e a Solvay garantiram EUR 2,1 milhões sob o fundo PureH2 para desenvolver as cavernas de Polanco, parte de um portfólio de 544 GWh previsto para 2030. Os custos nivelados de armazenamento em cavernas de sal variam de USD 0,8-1,5 por kg, superando as alternativas de gás comprimido.

Análise de Impacto das Restrições do Mercado de Armazenamento Subterrâneo de Gás*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital mais encargo de custo do gás de base | -0.5% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Riscos ambientais, sísmicos e de descarte de salmoura | -0.3% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Armazenamento em baterias e regaseificação de GNL como concorrentes de pico | -0.4% | Ásia-Pacífico, Europa, mercados selecionados da América do Norte | Curto prazo (≤ 2 anos) |

| Incerteza de política de emissões líquidas zero para ativos de gás de longa vida útil | -0.3% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Mais Encargo de Custo do Gás de Base

A CEDIGAZ estima a necessidade de investimento acumulado em EUR 100-170 bilhões até 2035, com conversões de reservatórios depletados custando EUR 190 por MWh e cavernas em campo novo EUR 235 por MWh [3]CEDIGAZ, "Necessidades de Investimento em Armazenamento de Gás 2035," cedigaz.org. Os projetos em aquíferos imobilizam 45-80% da capacidade em gás de base; aos preços spot de 2025 próximos de USD 3/MMBtu, um local de 10 Bcf imobiliza USD 15-24 milhões que não geram receita. O governo da Índia orçou até USD 2 bilhões para seu programa estratégico, demonstrando como a pressão fiscal pode atrasar os cronogramas.

Armazenamento em Baterias e Regaseificação de GNL como Concorrentes de Pico

As usinas de íons de lítio entram em operação comercial em menos de dois anos e fornecem resposta em frações de segundo, corroendo o nicho de pico dos ativos do mercado de armazenamento subterrâneo de gás. O terminal de GNL de Ulsan, na Coreia do Sul, comissionado em novembro de 2024 com 4,4 milhões de barris de envio, supre a demanda de pico sem restrições geológicas. Os sistemas de armazenamento de energia por ar comprimido em reservatórios depletados apresentam custos nivelados de USD 70-270 por MWh, desafiando os geradores de pico a gás onde as energias renováveis excedem 30% de penetração [4]Agência Internacional de Energia Renovável, "Perspectiva de Custo de Armazenamento Elétrico 2025," irena.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Armazenamento Subterrâneo de Gás

Por Tipo:

Reservatórios Depletados Ancoram a Capacidade, Cavernas de Sal Lideram o CrescimentoOs reservatórios depletados forneceram 78,5% da capacidade em 2025, refletindo suas favoráveis proporções de gás de base de 20-40%, mas as cavernas de sal estão em uma trajetória de CAGR de 9,1% porque permitem o ciclo horário e o armazenamento de hidrogênio. O tamanho do mercado de armazenamento subterrâneo de gás para cavernas de sal está projetado para expandir mais rapidamente do que os aquíferos porque as cavernas suportam capacidade de entrega de 1 Bcf por dia ou mais, um atributo crucial para equilibrar redes com alta penetração de renováveis.

A eficiência de capital ainda favorece os campos depletados para funções sazonais, mas as pressões regulatórias em direção ao hidrogênio aumentam o apelo das cavernas. O BMWK da Alemanha prevê 250 cavernas sendo convertidas para 76-80 TWh de capacidade de hidrogênio até 2045. A Centrica comprometeu GBP 2 bilhões para preparar o local de 54 Bcf de Rough para hidrogênio até 2050, demonstrando que os incumbentes estão reposicionando ativos para defender a participação no mercado de armazenamento subterrâneo de gás em meio à descarbonização.

Por Classe de Capacidade de Armazenamento:

Megainstalações Dominam, Nível Intermediário Cresce Mais RápidoOs locais acima de 20 Bcf controlavam 54% da capacidade instalada em 2025, liderados por mega-reservatórios como Rough e Golden Triangle, que oferecem economias de escala e contratos de retirada simplificados. Ainda assim, as instalações de 5-20 Bcf crescerão 6,8% ao ano à medida que os operadores de midstream adquirem campos abandonados próximos a clusters industriais. A compra de USD 1,95 bilhão da Williams Companies de 115 Bcf na Louisiana e no Mississippi ilustra essa tática de escalonamento.

A regulamentação impulsiona a consolidação para cima. A regra de metano da EPA se aplica a vazões acima de 50 MMcf por dia, adicionando custos de conformidade que os locais menores têm dificuldade em absorver. Consequentemente, os investidores gravitam em direção a ativos maiores com receita diversificada e custos unitários mais baixos, reforçando uma inclinação em direção às faixas de capacidade superiores do mercado de armazenamento subterrâneo de gás.

Por Aplicação:

Armazenamento Sazonal Lidera, Corte de Pico AceleraO armazenamento sazonal representou 58,3% do tamanho do mercado de armazenamento subterrâneo de gás em 2025, impulsionado pelo mandato de 90% de preenchimento da Europa. No entanto, o corte de pico deve crescer 7,7% ao ano até 2031 com base na volatilidade das renováveis e na substituição do carvão pelo gás. A atualização do Dawn Hub da Enbridge adiciona 1,5 Bcf por dia especificamente para despacho intradiário, espelhando as preferências das concessionárias por ciclos mais rápidos.

As reservas estratégicas na Ásia-Pacífico também ampliam a base endereçável. A Índia e a China estão adicionando 3-4 bcm e 6 bcm, respectivamente, isolando parcialmente contra choques de preços do GNL. Essas construções consolidam os papéis sazonais e de emergência mesmo quando os serviços flexíveis e horários ganham impulso, equilibrando o mix de aplicações dentro do mercado de armazenamento subterrâneo de gás.

Por Usuário Final:

Concessionárias Dominam, Industriais Ganham ParticipaçãoAs concessionárias consumiram 53,1% do armazenamento subterrâneo de gás em 2025 devido a contratos de aquecimento de inverno e reservas obrigatórias. Sua preferência por megalocais de alta confiabilidade sustenta acordos de serviço de longo prazo que reduzem o risco de financiamento de projetos. Os usuários industriais e petroquímicos crescerão 7,2% até 2031, impulsionados pela produção de hidrogênio no local que necessita de armazenamento em cavernas para amortecer a intermitência.

As empresas de midstream atendem cada vez mais a ambos os segmentos. Os ativos da Costa do Golfo da Williams abastecem complexos petroquímicos que exigem segurança de matéria-prima 24 horas por dia, 7 dias por semana. As agências governamentais na Ásia-Pacífico ampliam o mix de clientes por meio de programas estratégicos como os terminais de Yeosu e Ulsan da Coreia do Sul, que integram o envio de GNL e o armazenamento subterrâneo para resiliência.

Análise Geográfica

Mercado de Armazenamento Subterrâneo de Gás na América do Norte

A América do Norte deteve 37,9% da participação do mercado de armazenamento subterrâneo de gás em 2025, sustentada por mais de 400 instalações com capacidade operacional total de 4,8 Tcf. Os EUA adicionaram 70 Bcf de capacidade de pico demonstrada após reformas alinhadas à regulamentação de metano da EPA de 2024, enquanto a expansão do Dawn Hub no Canadá tem como meta 1,5 Bcf por dia de nova capacidade de entrega. Empresas de private equity como Sixth Street e Caliche adquiriram o Central Valley e o Golden Triangle Storage para capturar fluxos de caixa estáveis e protegidos contra a inflação.

Mercado de Armazenamento Subterrâneo de Gás na Europa

Imperativos de segurança energética impulsionam a expansão de capacidade na Europa. A Alemanha armazenou 78 TWh até o final de 2024 sob seu decreto de reabastecimento, e o BMWK prevê de 2 a 7 TWh de armazenamento de hidrogênio até 2030. O Reino Unido reabriu o Rough e reservou GBP 2 bilhões para conversão em hidrogênio, enquanto as cavernas de Lille Torup na Dinamarca serão conectadas a um gasoduto de 550 km até os Países Baixos até 2030. A Rússia permanece expressiva, porém opaca, à medida que as sanções redirecionam as exportações para o leste.

Mercado de Armazenamento Subterrâneo de Gás na Ásia-Pacífico

A Ásia-Pacífico representa o mercado de armazenamento subterrâneo de gás de crescimento mais rápido, expandindo-se 11,5% ao ano até 2031. A China avançou para a sexta posição global após adicionar 6 bcm de capacidade e adquirir 10,97 bcm de gás operacional por USD 5,9 bilhões. O programa de Fase II da Índia financia de 3 a 4 bcm até 2030, e a Osaka Gas do Japão investe USD 469 milhões em gasodutos resistentes a terremotos conectados ao armazenamento subterrâneo. Os terminais de GNL de Yeosu e Ulsan na Coreia do Sul ampliam o fornecimento de pico sem barreiras geológicas, enquanto os países da ASEAN exploram projetos-piloto para dar suporte às nascentes frotas de geração de energia a gás.

Cenário Competitivo

O mercado de armazenamento subterrâneo de gás é moderadamente fragmentado. A Gazprom domina a capacidade russa, a PetroChina lidera a China com uma expansão de USD 5,9 bilhões, e as concessionárias europeias como a Storengy operam portfólios em vários países. Na América do Norte, a compra de USD 1,95 bilhão da Williams de 115 Bcf ilustra a consolidação em direção à escala, enquanto o private equity favorece ativos de nível intermediário que oferecem receita estável e regulada.

A diferenciação competitiva está se inclinando para retrofits prontos para hidrogênio e gêmeos digitais. A Enagás garantiu EUR 7,7 milhões do Mecanismo Interligar a Europa para suas cavernas de hidrogênio North-1, enquanto a Uniper está investindo EUR 200 milhões para digitalizar 80 TWh de armazenamento. As conversões de cavernas de sal competitivas em termos de custo a EUR 190 por MWh superam as novas construções, criando um espaço em branco para os incumbentes garantirem receita à prova de futuro.

Os operadores de midstream também agrupam armazenamento com ativos de gasodutos e GNL, aprimorando a logística de balcão único para concessionárias e industriais. Tais ofertas integradas, além da necessidade de amortizar os custos de conformidade com as regras de metano, empurram o mercado de armazenamento subterrâneo de gás em direção a portfólios maiores e de múltiplos serviços, em vez de poços isolados.

Líderes do Setor de Armazenamento Subterrâneo de Gás

Gazprom

PetroChina / CNPC

Enbridge Inc.

Storengy (ENGIE)

Uniper SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Armazenamento Subterrâneo de Gás

- Gazprom

- PetroChina (CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy (ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering (Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie (Gasunie UGS)

- Energinet DK

Desenvolvimento Recente do Setor no Mercado de Armazenamento Subterrâneo de Gás

- Janeiro de 2026: O Comitê de Armazenamento da União Internacional do Gás (IGU) relatou que a capacidade global de armazenamento subterrâneo de gás atingiu 424 bilhões de metros cúbicos (bcm) em 699 instalações em todo o mundo em 2025. Essa capacidade serve como um amortecedor crítico contra interrupções de fornecimento e volatilidade de preços, particularmente à medida que a transição energética avança. O Oriente Médio contribuiu com 9 bcm para essa reserva estratégica. A expansão marca um aumento de 10 bcm em relação aos 414 bcm relatados em 2022, com as taxas de retirada de pico subindo para 7.371 milhões de metros cúbicos por dia (mcm/d), em comparação com 7.221 mcm/d dois anos antes. Esse crescimento constante destaca a expansão global da infraestrutura e reforça o armazenamento subterrâneo de gás como um componente fundamental dos sistemas de energia.

- Dezembro de 2025: A Comissão Europeia concedeu status de prioridade a dois projetos de energia significativos apoiados pela Snam, tornando-os elegíveis para licenciamento acelerado e financiamento da UE. Esses projetos incluem o Corredor South2, um gasoduto de hidrogênio ligando a Argélia à Alemanha, e o hub de captura e armazenamento de CO2 Callisto em Ravenna, ambos com o objetivo de avançar a transição verde da Europa. Além disso, as iniciativas expandem as capacidades de armazenamento subterrâneo além do gás natural para incluir armazenamento de carbono e hidrogênio, impulsionando a demanda de longo prazo por armazenamento subterrâneo de gás.

- Dezembro de 2025: A NTPC e o IIT-Bombay concluíram a perfuração do primeiro poço geológico em Jharkhand para avaliar a viabilidade do armazenamento subterrâneo de dióxido de carbono (CO2). A perfuração de um segundo poço na área também foi iniciada, com o objetivo de monitorar e analisar o comportamento do CO2 injetado e seu confinamento por meio de várias técnicas de monitoramento.

- Março de 2025: A Eni SpA e a Vitol formaram uma parceria de USD 1,65 bilhão para ativos de gás na África Ocidental, incluindo Baleine e Congo LNG, com meta de 200 MMcf/d de gás associado.

Escopo do Relatório do Mercado Global de Armazenamento Subterrâneo de Gás

O Armazenamento Subterrâneo de Gás envolve o armazenamento de gás natural em formações geológicas subterrâneas para uso futuro. Desempenha um papel vital na cadeia de suprimentos de gás natural ao equilibrar oferta e demanda, garantir a segurança energética e estabilizar os preços. O gás natural é injetado no armazenamento durante períodos de baixa demanda, tipicamente no verão, e retirado durante períodos de alta demanda, geralmente no inverno. Esse processo permite que as concessionárias e empresas de energia gerenciem as variações sazonais de forma eficaz.

O Mercado Global de Armazenamento Subterrâneo de Gás é segmentado por tipo, classe de capacidade de armazenamento, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em Reservatórios de Gás Depletados, Cavernas de Sal, Reservatórios de Aquíferos e Instalações de Reinjeção de GNL. Por classe de capacidade de armazenamento, o mercado é segmentado em abaixo de 1 Bcf, 1 a 5 Bcf, 5 a 20 Bcf e acima de 20 Bcf. Por aplicação, o mercado é segmentado em armazenamento sazonal, reserva estratégica, corte de pico e balanceamento e gestão de carga. Por usuário final, o mercado é segmentado em concessionárias de gás e energia, industrial e petroquímico, distribuidores comerciais/residenciais, operadores de midstream e agências governamentais e de emergência. O relatório também abrange tamanhos de mercado e previsões para o mercado global de armazenamento subterrâneo de gás nos principais países dessas regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no volume (bcm).

Visão Geral da Segmentação

| Reservatórios de Gás Depletados |

| Cavernas de Sal |

| Reservatórios de Aquíferos |

| Instalações de Reinjeção de GNL |

| Abaixo de 1 Bcf |

| 1 a 5 Bcf |

| 5 a 20 Bcf |

| Acima de 20 Bcf |

| Armazenamento Sazonal |

| Reserva Estratégica |

| Corte de Pico |

| Balanceamento e Gestão de Carga |

| Concessionárias de Gás e Energia |

| Industrial e Petroquímico |

| Distribuidores Comerciais/Residenciais |

| Operadores de Midstream |

| Agências Governamentais e de Emergência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Reservatórios de Gás Depletados | |

| Cavernas de Sal | ||

| Reservatórios de Aquíferos | ||

| Instalações de Reinjeção de GNL | ||

| Por Classe de Capacidade de Armazenamento | Abaixo de 1 Bcf | |

| 1 a 5 Bcf | ||

| 5 a 20 Bcf | ||

| Acima de 20 Bcf | ||

| Por Aplicação | Armazenamento Sazonal | |

| Reserva Estratégica | ||

| Corte de Pico | ||

| Balanceamento e Gestão de Carga | ||

| Por Usuário Final | Concessionárias de Gás e Energia | |

| Industrial e Petroquímico | ||

| Distribuidores Comerciais/Residenciais | ||

| Operadores de Midstream | ||

| Agências Governamentais e de Emergência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume global projetado para o armazenamento subterrâneo de gás em 2031?

O mercado de armazenamento subterrâneo de gás tem previsão de atingir 494 bilhões de metros cúbicos até 2031.

Qual região deve apresentar a expansão de capacidade mais rápida nos próximos cinco anos?

A Ásia-Pacífico está no caminho para uma CAGR de 11,5% à medida que China, Índia e Coreia do Sul adicionam reservas estratégicas.

Por que as cavernas de sal estão atraindo mais capital do que os reservatórios depletados?

As cavernas suportam ciclo horário e armazenamento de hidrogênio, o que impulsiona uma CAGR de 9,1% em comparação com o crescimento mais lento dos campos depletados.

Como as regulamentações de metano de 2024-2025 alteram as prioridades de investimento?

As regras dos EUA e da UE que exigem uma redução de 75% nas emissões fugitivas até 2030 estão direcionando recursos para sistemas de detecção de vazamentos e retrofits de cabeças de poço.

Qual papel o hidrogênio desempenhará nas futuras estratégias de armazenamento subterrâneo?

Projetos como o piloto de Etzel na Alemanha e as cavernas de Polanco na Espanha mostram operadores convertendo locais para armazenar hidrogênio de baixo carbono a custos de USD 0,8-1,5 por kg.

Página atualizada pela última vez em: