Taille et part du marché des capteurs à ondes acoustiques de surface

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.36 Milliards de dollars |

| Taille du Marché (2031) | 2.4 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs à ondes acoustiques de surface par Mordor Intelligence

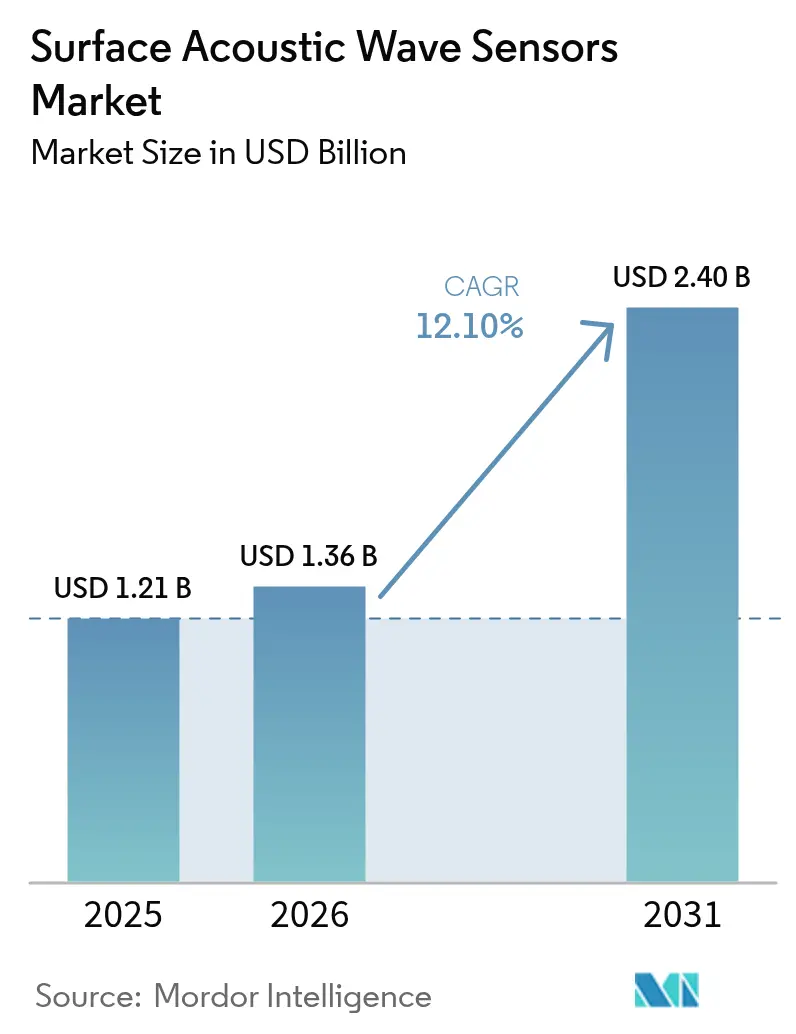

La taille du marché des capteurs à ondes acoustiques de surface était évaluée à 1,21 milliard USD en 2025 et devrait croître de 1,36 milliard USD en 2026 pour atteindre 2,4 milliards USD d'ici 2031, à un TCAC de 12,10 % au cours de la période de prévision (2026-2031). Cette trajectoire soutenue est portée par l'architecture sans fil à faible consommation d'énergie de la technologie, le déploiement de l'infrastructure 5G, et la demande croissante de solutions de détection robustes dans les véhicules électriques (VE). Le fonctionnement sans batterie permet une installation permanente dans des assemblages rotatifs ou étanches, réduisant les coûts de maintenance des moteurs aérospatiaux et des turbines industrielles. Les fabricants d'électronique grand public continuent de spécifier des filtres SAW pour préserver l'intégrité du signal dans des facteurs de forme compacts, tandis que les décideurs politiques des principaux marchés automobiles imposent désormais des systèmes de surveillance directe de la pression des pneus qui favorisent les dispositifs SAW haute température. Les chaînes d'approvisionnement établies en quartz et en tantalate de lithium offrent aux fabricants de composants de premier rang des économies d'échelle, leur permettant de maintenir des prix de vente moyens compétitifs malgré les innovations en matière de substrats. Dans le même temps, les fournisseurs de niche maîtrisant le traitement du langasite obtiennent des marges premium dans les programmes aérospatiaux à ultra-haute température.[1]Boeing, "Innovation et démonstrateurs technologiques," boeing.com

Principaux enseignements du rapport

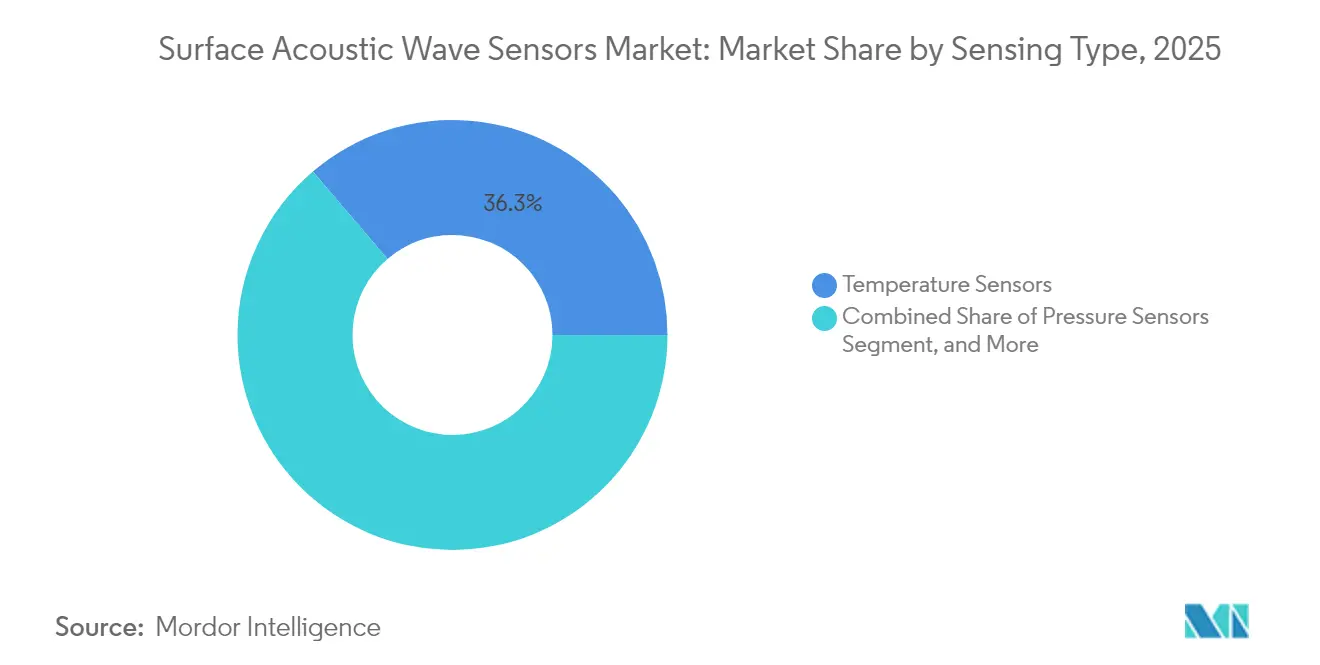

- Par type de détection, les dispositifs de mesure de température détenaient 36,25 % de la part du marché des capteurs à ondes acoustiques de surface en 2025, tandis que les capteurs de pression devraient progresser à un TCAC de 13,95 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public dominait le marché des capteurs à ondes acoustiques de surface avec une part de revenus de 32,15 % en 2025, tandis que les applications automobiles devraient croître à un TCAC de 13,65 % jusqu'en 2031.

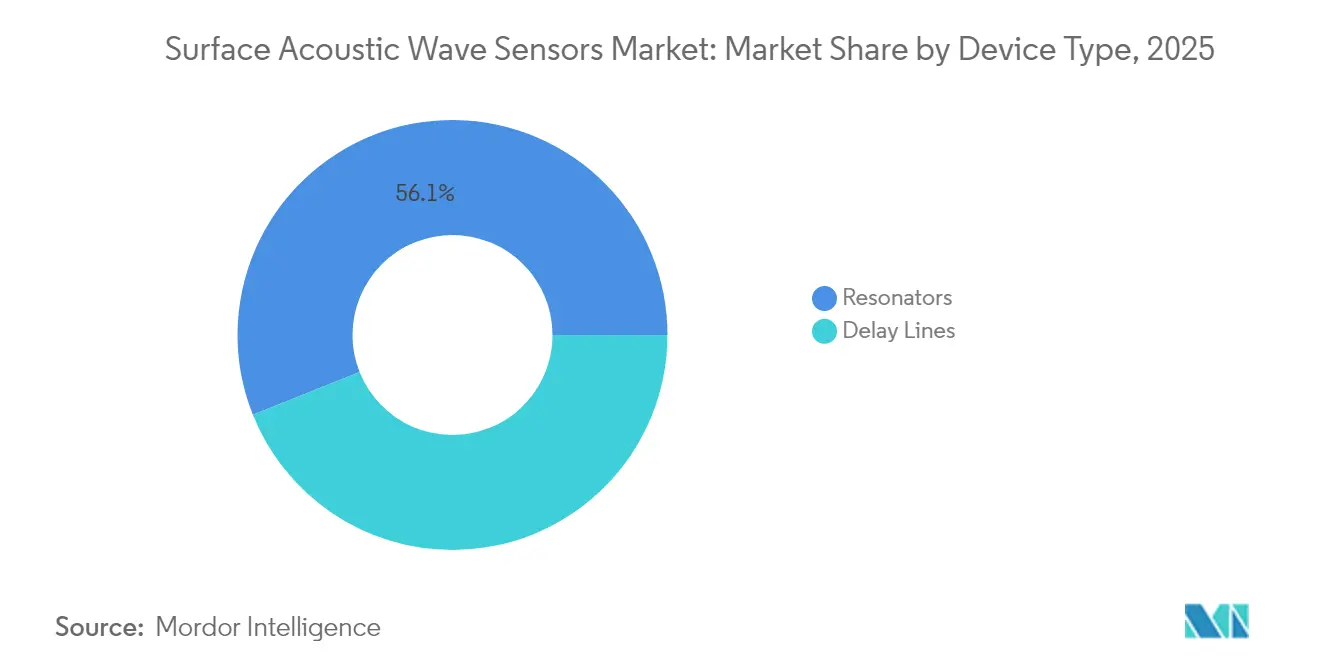

- Par type de dispositif, les résonateurs représentaient 56,05 % de la taille du marché des capteurs à ondes acoustiques de surface en 2025, tandis que les lignes à retard constituent le segment à la croissance la plus rapide avec un TCAC de 12,82 %.

- Par substrat matériau, les plaquettes de quartz représentaient une part de 36,85 % du marché des capteurs à ondes acoustiques de surface en 2025, et les substrats en langasite devraient croître à un TCAC de 13,42 % sur la période.

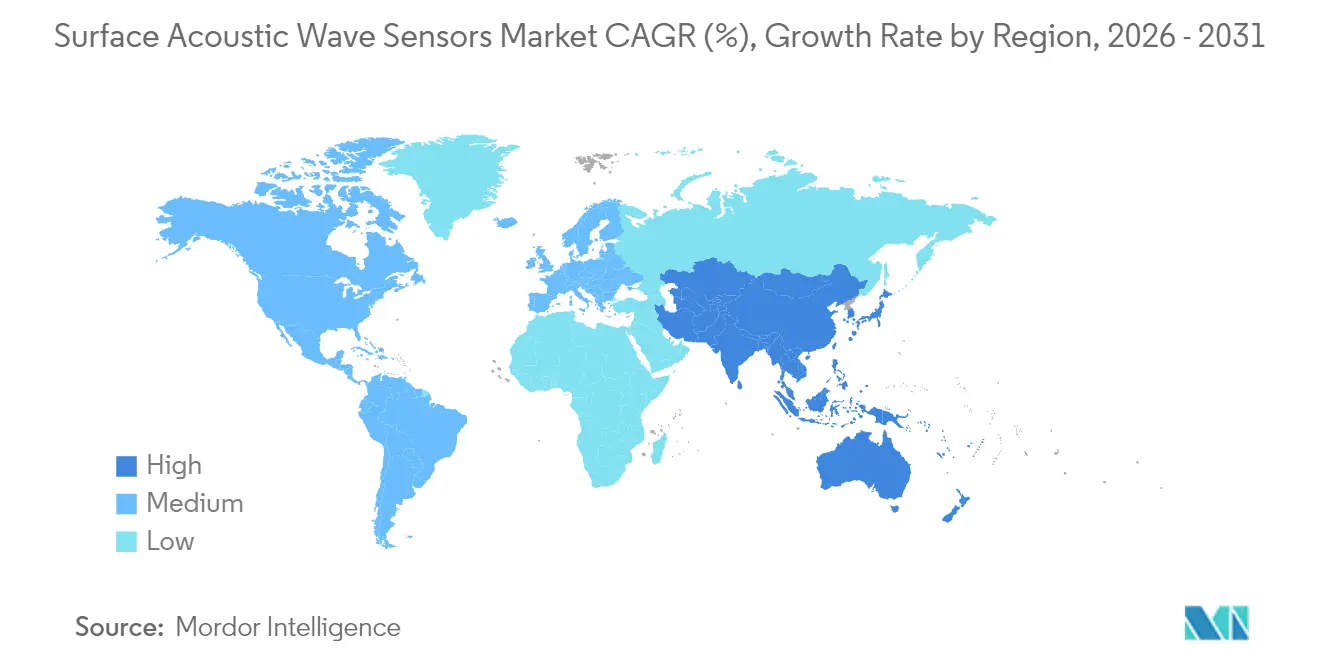

- Par géographie, l'Amérique du Nord était en tête du marché des capteurs à ondes acoustiques de surface avec une part de 36,95 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, soit 13,24 %, de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs à ondes acoustiques de surface

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Architecture de capteurs sans fil et passifs permettant un déploiement sans batterie | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Faible coût de fabrication grâce aux chaînes d'approvisionnement établies en substrats piézoélectriques | +1.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de capteurs SAW haute température pour le TPMS automobile et la gestion thermique des VE | +2.3% | Mondial, avec des gains précoces en Chine, en Allemagne et aux États-Unis | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure 5G et IoT nécessitant des solutions de détection miniaturisées à haute fréquence | +2.7% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de capteurs SAW en langasite à ultra-haute température pour la surveillance des turbines aérospatiales | +1.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Émergence de biocapteurs SAW portables pour les diagnostics rapides au point de soins | +1.6% | Mondial, avec concentration dans les marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Architecture de capteurs sans fil et passifs permettant un déploiement sans batterie

Les étiquettes SAW passives captent l'énergie d'interrogation, éliminant ainsi le besoin de batteries qui limitent la durée de vie et ajoutent du poids. Cette caractéristique réduit le coût total de possession pour les utilisateurs industriels jusqu'à 60 %, car le remplacement planifié des cellules et l'accès aux zones dangereuses ne sont plus nécessaires. Les disques de turbines rotatifs, les aubes de moteurs d'avion et les barres omnibus haute tension peuvent désormais accueillir des capteurs intégrés fonctionnant pendant des décennies sans interruption d'alimentation. Des portées de lecture radio approchant plusieurs mètres simplifient l'acquisition des données et réduisent les coûts de câblage lors des rénovations. Étant donné que le capteur n'émet pas en continu, les problèmes d'encombrement du spectre et de compatibilité électromagnétique sont minimes, ce qui facilite les approbations de conformité pour les grands réseaux IoT.

Faible coût de fabrication grâce aux chaînes d'approvisionnement établies en substrats piézoélectriques

La croissance cristalline du quartz, du tantalate de lithium et du niobate de lithium a atteint sa maturité dans le secteur du contrôle de fréquence, de sorte que les plaquettes de 150 mm avec une tolérance d'épaisseur de 1 µm coûtent désormais moins de 2 USD dans le cadre d'accords d'approvisionnement en grands volumes.[2]TDK Corporation, "TDK annonce un investissement stratégique dans les technologies de capteurs avancés," tdk.com Les lignes frontales déjà optimisées pour les filtres SAW dans les smartphones peuvent être reconverties pour ajouter des motifs de capteurs sans engager de lourdes dépenses d'investissement, améliorant ainsi les marges brutes pour les producteurs intégrés verticalement. Les fonderies japonaises déploient une automatisation complète, ce qui porte les rendements au-dessus de 95 %, un facteur décisif pour les programmes automobiles sensibles aux prix expédiant des millions d'unités chaque année. Par conséquent, les capteurs SAW pénètrent les dispositifs grand public de milieu de gamme qui dépendaient auparavant de composants MEMS discrets.

Demande de capteurs SAW haute température pour le TPMS automobile et la gestion thermique des VE

Les mandats TPMS directs pour les véhicules immatriculés après 2024 créent un canal captif pour les dispositifs SAW pouvant résister aux températures de jante et aux contraintes centrifuges sur toute la durée de vie du produit.[3]Continental AG, "Continental développe des capteurs automobiles de nouvelle génération," continental.com En parallèle, les plateformes électriques à batterie fonctionnent à environ 800 V, ce qui élève les températures de l'onduleur et du pack au-dessus de 150 °C. Les capteurs à base de quartz restent précis à ±1 °C de –40 °C à 200 °C, évitant ainsi la dérive thermique pouvant dégrader la santé des batteries lithium-ion. L'interrogation passive contourne le câblage à travers les roues tournantes ou les packs étanches, simplifiant la conception du faisceau de câbles. Les fournisseurs capables de certifier leurs dispositifs selon la norme ISO 26262 parviennent plus rapidement aux décisions de conception gagnante dans les processus de sécurité des constructeurs automobiles.

Expansion de l'infrastructure 5G et IoT nécessitant des solutions de détection miniaturisées à haute fréquence

Les bandes ondes millimétriques nécessitent des filtres de fréquence avec des facteurs de qualité supérieurs à 10 000. Les résonateurs SAW atteignent une perte d'insertion inférieure à 1 dB jusqu'à 6 GHz, surpassant les BAW dans les appareils portatifs à faible consommation. Les boîtiers de petit format inférieurs à 1 cm³ intègrent à la fois des réseaux de détection et d'ajustage, adaptés aux nœuds IoT à espace contraint. Les opérateurs de télécommunications exigent une stabilité de –40 °C à 125 °C pour maintenir les stations de base en fonctionnement dans des conditions climatiques difficiles, et les dispositifs SAW satisfont cette spécification sans compensation externe. Le boom simultané des dispositifs périphériques connectés multiplie les volumes unitaires, cimentant les économies d'échelle pour les fonderies de plaquettes au Japon, à Taïwan et bientôt en Chine.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis de compatibilité et d'installation dans les réseaux industriels existants | -1.9% | Mondial, avec concentration dans les régions industrielles matures | Court terme (≤ 2 ans) |

| Limitations de performance des dispositifs SAW dans les environnements de détection en phase liquide | -1.3% | Mondial, notamment dans les secteurs chimique et pharmaceutique | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence des capteurs à ondes acoustiques de volume et MEMS dans les bandes supérieures à 3 GHz | -2.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en matériaux piézoélectriques spéciaux dans un contexte de contraintes géopolitiques | -1.7% | Mondial, avec concentration dans les applications de défense et aérospatiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de compatibilité et d'installation dans les réseaux industriels existants

Les systèmes de contrôle d'usine construits sur des bus de terrain hérités ou des protocoles RF propriétaires manquent souvent de passerelles reconnaissant les schémas de modulation des étiquettes SAW. La rénovation des lignes peut nécessiter des arrêts coûtant plusieurs millions par jour, ce qui dissuade les responsables d'usine. Les chevauchements de fréquences avec les systèmes RFID créent des obstacles à la certification qui allongent les délais de mise en service. Les intégrateurs ajoutent parfois des passerelles de marque Honeywell qui traduisent les identifiants de capteurs en codes API, mais le matériel supplémentaire augmente les budgets de projet de 25 à 30 %.[4]Honeywell International, "Solutions d'intégration de capteurs industriels Honeywell," honeywell.com La pénurie de compétences en planification des réseaux radio accentue la réticence, freinant l'adoption dans des usines de modernisation pourtant attractives.

Limitations de performance des dispositifs SAW dans les environnements de détection en phase liquide

Les ondes acoustiques perdent de l'énergie par amortissement visqueux lorsque les capteurs sont en contact avec de l'eau ou des produits chimiques, réduisant la sensibilité jusqu'à 40 % par rapport aux performances en phase gazeuse. Les revêtements protecteurs en parylène ou en SiC ajoutent des coûts et peuvent modifier les réponses en fréquence, rendant nécessaire un étalonnage répété dans les cuves pharmaceutiques. L'encrassement par des biofilms ou des matières solides en suspension raccourcit les intervalles de maintenance, érodant l'avantage de durée de vie passive. Jusqu'à ce que les méthodes d'encapsulation par guide d'ondes arrivent à maturité, les capteurs capacitifs ou optiques MEMS restent le choix privilégié pour la surveillance critique de la concentration de liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de détection : la domination des capteurs de température face au défi des capteurs de pression

Les dispositifs de mesure de température ont généré 36,25 % de la taille du marché des capteurs à ondes acoustiques de surface en 2025, reflétant le besoin généralisé de suivi thermique précis dans les usines de traitement et les installations CVC. Leur capacité à mesurer de larges plages sans dérive garantit des conceptions pour les modules de batteries VE, les fours industriels et les boucles de refroidissement des centres de données. Les capteurs de pression croissent à un rythme plus rapide, bénéficiant de la législation mondiale sur le TPMS et de la tendance aérospatiale à la réduction de poids grâce à la détection sans fil des pneus et des freins. Les capteurs chimiques SAW en phase gazeuse décrochent les premiers contrats dans les stations environnementales devant détecter des émissions à des niveaux de parties par million. Les dispositifs d'humidité et de masse servent les contrôles des bâtiments intelligents et les lignes de dépôt des semi-conducteurs, formant des bassins de revenus réguliers mais plus modestes.

Les capteurs de température servent de référence pour l'innovation en matière de matériaux ; le quartz résonne de manière stable lors des variations de température ambiante, tandis que les versions en langasite permettent le placement à l'échappement des turbines. La différenciation concurrentielle repose sur les joints hermétiques métallo-céramiques d'emballage qui offrent des décennies de protection contre la vapeur ou les agents corrosifs. Les variantes de pression utilisent des processus de plaquettes identiques mais adoptent des cavités robustes et des membranes, permettant aux fonderies d'amortir l'outillage sur plusieurs familles de produits. Avec la montée en puissance des volumes automobiles, l'érosion des prix mettra à l'épreuve les nouveaux entrants manquant d'envergure. Néanmoins, la vague de mandats maintient le segment sur une courbe de croissance à deux chiffres, réduisant l'avance que les capteurs de température détiennent actuellement.

Par secteur d'utilisation final : le leadership de l'électronique grand public défié par la croissance automobile

L'électronique grand public représentait 32,15 % de la part du marché des capteurs à ondes acoustiques de surface en 2025 grâce à son rôle ancré de filtres frontaux dans les smartphones, les tablettes et les objets connectés. Les vendeurs de téléphones haut de gamme intègrent désormais plus de 25 filtres SAW ou hybrides SAW par appareil pour isoler les bandes 5G sub-6 GHz tout en préservant l'autonomie de la batterie. Pourtant, le segment automobile progresse à un TCAC de 13,65 %, porté par l'électrification, les mandats TPMS directs et le passage à des architectures de sécurité redondantes favorisant les capteurs passifs discrets. Les acheteurs dans les secteurs aérospatial et de la défense paient des primes pour des pièces en langasite tolérantes aux rayonnements restant opérationnelles au-dessus de 1 000 °C lors des tests de propulsion hypersonique.

L'intérêt du secteur de la santé croît à mesure que les diagnostics au point de soins transitent des laboratoires centralisés vers les cliniques. Les biocapteurs SAW offrent une détection sans marqueur en quelques minutes, suscitant l'attention lors des exercices de préparation aux pandémies. Les utilisateurs industriels adoptent des étiquettes SAW de couple et de vibration pour des programmes de maintenance prédictive alignés sur les feuilles de route Industrie 4.0. La diversité intersectorielle lisse les cycles de revenus, mais les fournisseurs de premier rang doivent adapter les plans de qualification à chaque code de certification vertical, de l'ISO 26262 pour les véhicules à la FAA FAR-25 pour l'aviation.

Par type de dispositif : les résonateurs maintiennent leur avance malgré la croissance des lignes à retard

Les résonateurs détenaient 56,05 % de la taille du marché des capteurs à ondes acoustiques de surface en 2025, car les références stabilisées en fréquence restent essentielles dans chaque architecture RF. Les macro-cellules 5G nécessitent des dizaines de résonateurs à facteur de qualité élevé pour gérer les budgets de bruit de phase et respecter les règles de masque spectral, ce qui maintient une demande élevée même lorsque les fabrications de téléphones fluctuent. Les lignes à retard suivent à un volume inférieur mais progressent à un TCAC de 12,82 % en raison de leur adoption dans les radars courte portée, les modules de reconnaissance de gestes et les détecteurs de défauts ultrasoniques. Leur capacité à encoder des données précises de temps de vol dans des empreintes compactes soutient les systèmes de surveillance du conducteur émergents et les robots d'entrepôt automatisés.

Les résonateurs se distinguent principalement par le bruit de phase et la dérive de vieillissement ; les fournisseurs utilisent l'optimisation de l'ouverture des électrodes et des algorithmes de compensation en température pour minimiser les déviations en parties par milliard. Les fournisseurs de lignes à retard se concentrent sur une faible perte d'insertion sur de larges bandes passantes pour prendre en charge les balayages de radar FMCW. Le conditionnement évolue vers des offres système-en-boîtier montant plusieurs éléments SAW sur un substrat céramique commun pour réduire les étapes d'assemblage. Cette convergence promet de brouiller la frontière historique entre capteur et filtre, ouvrant des flux de revenus hybrides pour les fabricants de dispositifs positionnés dans les deux camps.

Par substrat matériau : la domination du quartz défié par l'innovation du langasite

Le quartz a généré 36,85 % de la part du marché des capteurs à ondes acoustiques de surface en 2025 en raison de son utilisation généralisée dans les procédés de croissance, de découpe et de rodage dans les fonderies mondiales. Les rendements des plaquettes dépassent 95 %, et le vieillissement à long terme reste inférieur à 10 ppm par an, ce qui convient aux horloges critiques. Le langasite, cependant, se développe à un TCAC de 13,42 % alors que les programmes de moteurs à réaction et de propulsion spatiale exigent des capteurs pouvant survivre au-delà de 1 000 °C sans subir de transitions de phase. Le tantalate de lithium et le niobate sécurisent des niches de volume moyen où l'efficacité de couplage l'emporte sur le coût, comme dans les biocapteurs à haute fréquence centrale devant détecter des comptes de colonies à un seul chiffre.

Les substrats hybrides empilent de minces films de niobate de lithium sur des supports en quartz, combinant des gains de couplage avec une stabilité thermique. Si la complexité de fabrication augmente, des économies au niveau système émergent en réduisant les circuits de compensation externes. Les fonderies qui déposent déjà des couches piézoélectriques épitaxiales pour les filtres RF se reconvertissent aisément dans le domaine des capteurs, consolidant les achats. Les utilisateurs finals pèsent le prix par rapport à la résistance ; les télécommunications commerciales choisissent le quartz, tandis que les fabricants de turbines s'engagent pour le langasite et acceptent la prime.

Analyse géographique

L'Amérique du Nord a conservé une part de 36,95 % du marché des capteurs à ondes acoustiques de surface en 2025, ancrée par les dépenses de défense qui valorisent la résistance aux rayonnements et le fonctionnement sans batterie dans l'avionique et le guidage des missiles. Les subventions fédérales de recherche dans le cadre du programme SBIR rationalisent la maturation technologique, tandis que les longs cycles de certification de la FAA protègent les opérateurs historiques une fois l'approbation de type obtenue. La base de semi-conducteurs mature de la région, principalement située en Arizona et au Texas, permet des itérations de conception rapides et des boucles de contrôle de qualité serrées. Les premiers constructeurs tels que Boeing spécifient de plus en plus des étiquettes SAW passives pour l'instrumentation du cœur de moteur car elles éliminent les bagues collectrices à l'intérieur des assemblages rotatifs.

L'Asie-Pacifique progresse à un TCAC de 13,24 % grâce aux déploiements 5G et à la relocalisation des lignes d'électronique automobile en Chine et en Corée du Sud. L'initiative « Fabriqué en Chine 2025 » de Pékin canalise des subventions vers des fonderies de plaquettes locales qui expédient désormais des ébauches de quartz rivalisant avec celles du Japon en termes de qualité. La Corée du Sud tire parti de son écosystème de téléphones mobiles pour absorber les filtres SAW dans chaque smartphone haut de gamme. Les grands acteurs japonais maintiennent un avantage en R&D sur les substrats et occupent des positions de conception auprès des constructeurs automobiles de premier rang, comme Toyota, mais la pression des prix des entreprises chinoises réduit leurs marges. L'Inde commence à installer des compteurs intelligents basés sur SAW dans les services publics urbains, certes à partir d'une base faible.

L'Europe s'appuie sur ses pôles automobiles et d'automatisation industrielle pour faire croître la demande à un rythme régulier, à un chiffre moyen. La construction de VE en Allemagne nécessite des capteurs de température au niveau du pack notés au-delà de 150 °C, tandis que le parc nucléaire français commande des dispositifs tolérables aux rayonnements pour la surveillance des réacteurs. Les cadres réglementaires tels que la réglementation UNECE R141 et les directives européennes sur les batteries stimulent indirectement l'adoption des capteurs SAW en renforçant les spécifications de sécurité. Les programmes aérospatiaux d'Airbus et de Rolls-Royce évaluent les capteurs en langasite pour la mesure du jeu de bout d'aube, ouvrant de futures opportunités malgré l'éthos de qualification prudent de la région.

Paysage concurrentiel

Le marché des capteurs à ondes acoustiques de surface affiche une fragmentation modérée. TDK Electronics, Murata Manufacturing et Skyworks Solutions exploitent des chaînes d'approvisionnement en quartz et en tantalate de lithium intégrées verticalement, ce qui ancre les prix et sécurise l'effet de levier tarifaire dans les commandes de télécommunications à grand volume. Ils renforcent la position dominante en déposant des brevets pour des topologies à compensation de température et en co-concevant des circuits intégrés spécifiques aux applications (ASIC) qui simplifient l'étalonnage des utilisateurs. Honeywell oriente ses ressources vers les niches aérospatiales et industrielles où les obstacles à la qualification découragent les suiveurs rapides et où les contrats sur cycle de vie dépassent deux décennies.

Les entreprises de niveau intermédiaire, telles que CTS Corporation et Pro-Micron, se taillent des territoires dans le TPMS automobile et l'automatisation d'usine en s'associant avec des entreprises régionales de premier rang et en proposant des conditionnements spécifiques aux applications. SENSeOR et Transense Technologies se concentrent sur les cas d'usage à température extrême et de détection de couple, obtenant des prix unitaires premium malgré des volumes annuels plus faibles. Les barrières à l'entrée pour les nouveaux acteurs se resserrent à mesure que les fournisseurs MEMS montent en fréquence et que les fonderies augmentent les engagements minimaux de démarrage de plaquettes, bien que les startups maîtrisant la croissance de boules de langasite puissent encore perturber le segment à ultra-haute température. La vague croissante d'adoption de systèmes-en-boîtier favorise les opérateurs historiques qui possèdent à la fois des lignes d'assemblage de substrats et de puces à retournement, consolidant davantage l'influence sur les décisions de nomenclature tout au long de la chaîne d'approvisionnement.

Leaders du secteur des capteurs à ondes acoustiques de surface

TDK Electronics AG

Murata Manufacturing Co., Ltd.

Honeywell International Inc.

API Technologies Corp.

Vectron International (Microchip Technology Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : TDK Corporation s'est engagée à investir 150 millions USD dans de nouveaux fours à cristaux de langasite au Japon pour répondre à la demande de surveillance des turbines aérospatiales.

- Septembre 2025 : Infineon Technologies a obtenu la certification ISO 26262 pour les dispositifs SAW automobiles.

- Août 2025 : Murata Manufacturing a acquis le spécialiste allemand SAW pro-micron pour 85 millions USD, renforçant son portefeuille TPMS automobile.

- Juillet 2025 : Honeywell International a décroché un contrat Boeing de 45 millions USD pour concevoir des suites de capteurs SAW sans fil pour les moteurs à réaction de nouvelle génération.

- Juin 2025 : API Technologies a dévoilé un biocapteur SAW détectant les agents pathogènes en 15 minutes à des seuils inférieurs à 10 UFC/mL.

- Mai 2025 : CTS Corporation a formé une coentreprise avec Jiaxing Jingkong Electronic pour fournir des filtres SAW pour stations de base 5G aux opérateurs de la région Asie-Pacifique.

Périmètre du rapport mondial sur le marché des capteurs à ondes acoustiques de surface

Les capteurs à ondes acoustiques de surface (SAW) sont principalement utilisés pour l'identification et la mesure de paramètres physiques tels que la pression, la température, l'accélération, le couple, la friction pneu-route, l'humidité, etc. Ces capteurs sont utilisés dans divers secteurs d'utilisation final selon les besoins.

Le marché des capteurs à ondes acoustiques de surface est segmenté par type de détection (capteurs de pression, capteurs de couple, capteurs de viscosité), secteur d'utilisation final (automobile, électronique grand public, industriel) et géographie.

| Capteurs de pression |

| Capteurs de couple |

| Capteurs de température |

| Capteurs d'humidité |

| Capteurs chimiques |

| Capteurs de masse |

| Autres capteurs |

| Automobile |

| Aérospatiale et défense |

| Électronique grand public |

| Santé |

| Industriel |

| Autres secteurs d'utilisation final |

| Résonateurs |

| Lignes à retard |

| Quartz |

| Tantalate de lithium |

| Niobate de lithium |

| Langasite |

| Autres matériaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de détection | Capteurs de pression | |

| Capteurs de couple | ||

| Capteurs de température | ||

| Capteurs d'humidité | ||

| Capteurs chimiques | ||

| Capteurs de masse | ||

| Autres capteurs | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électronique grand public | ||

| Santé | ||

| Industriel | ||

| Autres secteurs d'utilisation final | ||

| Par type de dispositif | Résonateurs | |

| Lignes à retard | ||

| Par substrat matériau | Quartz | |

| Tantalate de lithium | ||

| Niobate de lithium | ||

| Langasite | ||

| Autres matériaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quel chiffre de revenus est prévu pour le marché des capteurs à ondes acoustiques de surface d'ici 2031 ?

Le marché devrait atteindre 2,4 milliards USD en 2031, sur la base d'un TCAC de 12,10 % au cours de la période de prévision (2026-2031).

Quel type de détection est actuellement le plus demandé en volume unitaire ?

Les dispositifs de mesure de température commandent une part de 36,25 %, en raison de leur utilisation généralisée dans les systèmes industriels et CVC.

Pourquoi les capteurs SAW sont-ils privilégiés dans le TPMS direct ?

Ils tolèrent les températures de jante, fonctionnent sans batterie et sont conformes aux nouveaux mandats de surveillance continue de la pression des pneus.

À quelle vitesse la région Asie-Pacifique croît-elle ?

L'Asie-Pacifique est sur une trajectoire de TCAC de 13,24 %, portée par l'infrastructure 5G et le développement des capacités d'électronique automobile.

Quel substrat gagne du terrain pour les applications à ultra-haute température ?

Le langasite se développe à un TCAC de 13,42 % car il résiste à des températures supérieures à 1 000 °C, le rendant adapté à la surveillance des turbines.

Quel est le niveau de concentration du marché qui caractérise ce secteur ?

Les cinq premiers fournisseurs détenant environ 55 % des ventes, le paysage est modérément consolidé.

Dernière mise à jour de la page le: