Taille et Part du Marché des Diagnostics In Vitro au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

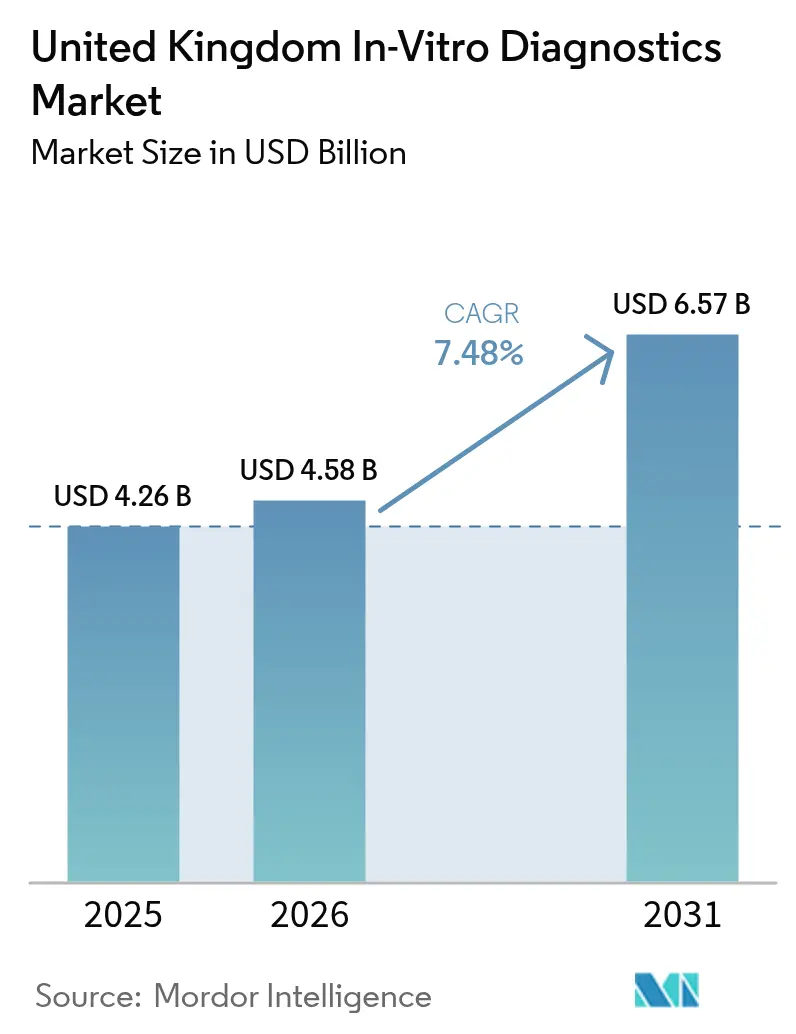

| Taille du marché de l'année de base (2025) | 4.26 Milliards de dollars |

| Taille du Marché (2026) | 4.58 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics In Vitro au Royaume-Uni par Mordor Intelligence

La taille du Marché des Diagnostics In Vitro au Royaume-Uni devrait passer de 4,26 milliards USD en 2025 à 4,58 milliards USD en 2026 et atteindre 6,57 milliards USD d'ici 2031 à un TCAC de 7,48 % sur la période 2026-2031.

Le Service National de Santé (NHS) donne la priorité à la détection précoce dans les milieux communautaires, déplaçant les volumes de tests des hôpitaux de soins aigus vers les cliniques de soins primaires, les pharmacies et les domiciles des patients. L'immuno-diagnostic maintient la plus grande part de marché, porté par les panels cardiaques et thyroïdiens à fort volume. Cependant, le diagnostic moléculaire se développe à un rythme plus rapide, soutenu par l'adoption par le Service de Médecine Génomique du NHS de flux de travail en oncologie, maladies infectieuses et pharmacogénomique. La connectivité numérique est un facteur de croissance essentiel, chaque nouvel analyseur étant désormais équipé d'un intergiciel qui télécharge les résultats vers la Plateforme de Données Fédérée, intégrant les données de laboratoire aux dossiers de prescription et d'imagerie. Les fournisseurs proposant des solutions de bout en bout combinant matériel, réactifs et services logiciels renforcent leur position concurrentielle, les établissements de santé accordant de plus en plus d'importance au coût total de possession et à l'interopérabilité plutôt qu'aux dépenses d'investissement initiales.

Principaux Enseignements du Rapport

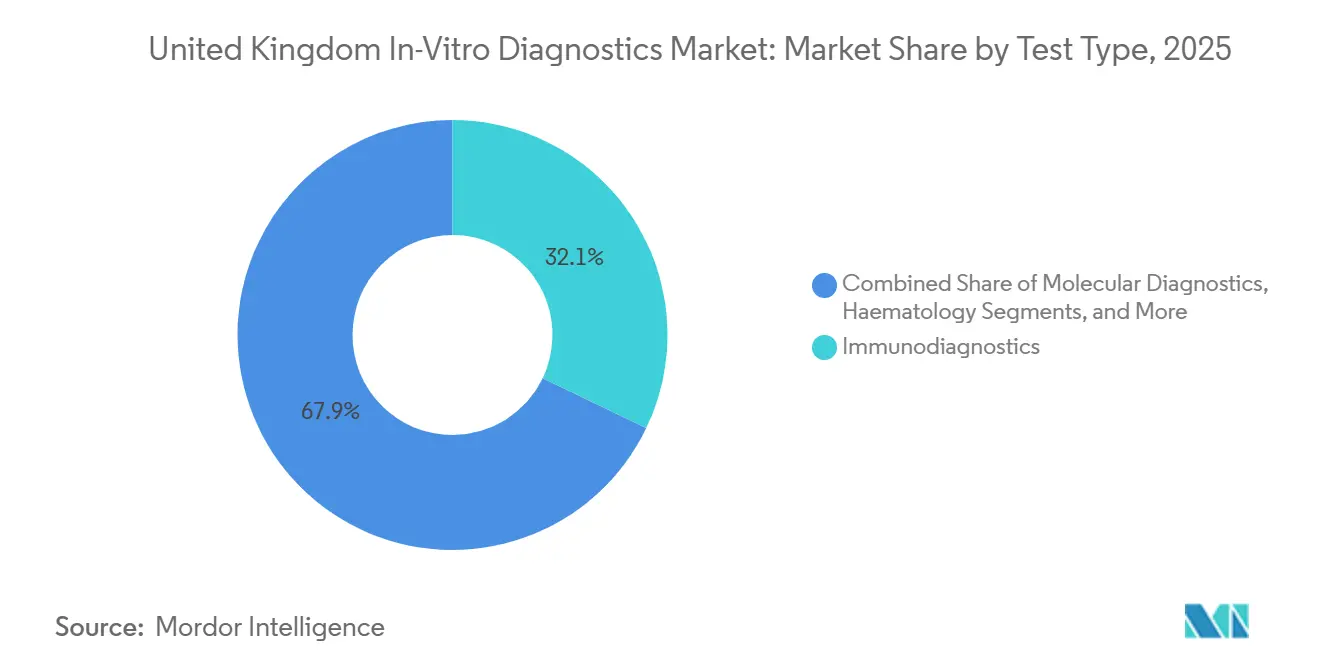

- Par type de test, l'immuno-diagnostic a représenté une part de 32,12 % du marché des diagnostics in vitro au Royaume-Uni en 2025, tandis que le diagnostic moléculaire devrait se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par produit, les réactifs et kits ont représenté 65,10 % de la taille du marché des diagnostics in vitro au Royaume-Uni en 2025 ; les logiciels et services devraient croître à un TCAC de 9,77 % jusqu'en 2031.

- Par utilisabilité, les dispositifs à usage unique ont capté 80,32 % de la part du marché des diagnostics in vitro au Royaume-Uni en 2025, tandis que les équipements réutilisables devraient croître à un TCAC de 10,21 % jusqu'en 2031.

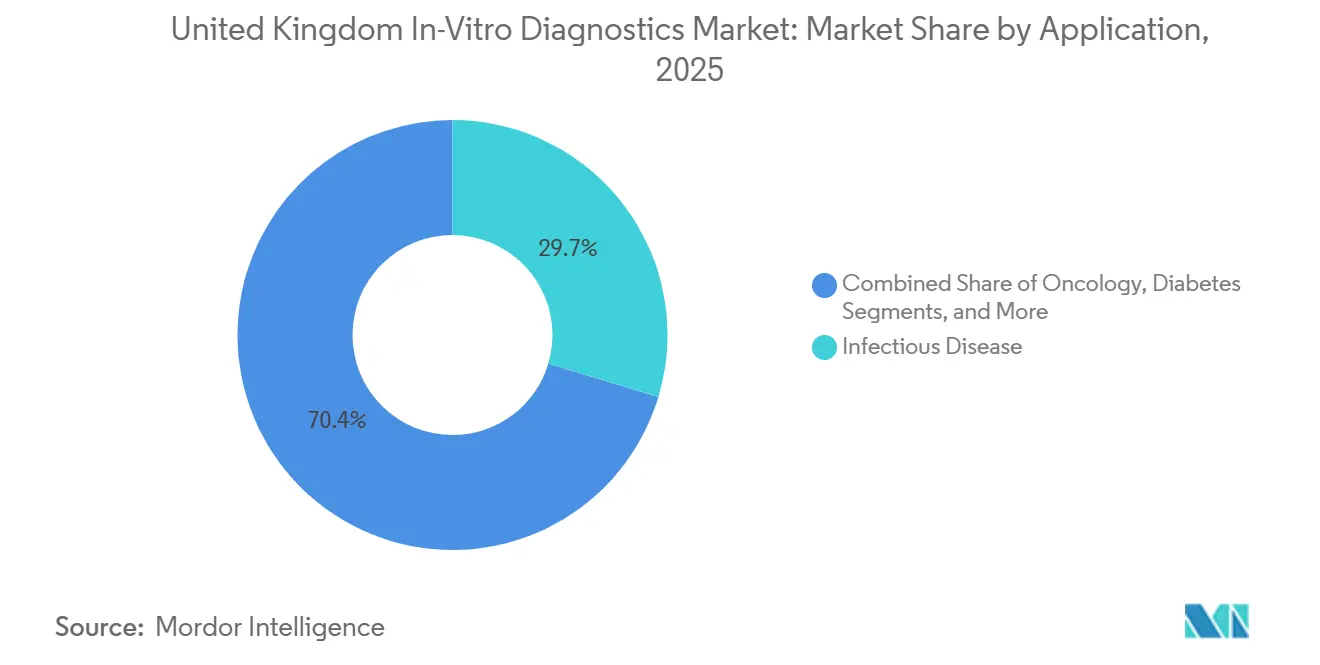

- Par application, les tests de maladies infectieuses ont représenté 29,65 % de la part des revenus en 2025 ; l'oncologie est l'application à la croissance la plus rapide avec un TCAC projeté de 10,43 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers ont représenté 61,75 % de la part des revenus en 2025, mais les soins à domicile et l'auto-test devraient progresser à un TCAC de 8,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Diagnostics In Vitro au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Chroniques | +1.8% | National, avec une charge plus élevée dans le Nord-Ouest de l'Angleterre et les Midlands de l'Ouest | Long terme (≥ 4 ans) |

| Vieillissement de la Population et Charge de Comorbidité Plus Élevée | +1.5% | National, concentré dans les zones côtières et rurales | Long terme (≥ 4 ans) |

| Adoption Croissante des Tests au Point de Soins | +1.4% | National, premiers gains dans les Centres de Diagnostic Communautaires et les sites Pharmacie en Premier | Moyen terme (2-4 ans) |

| La Liaison de Données du « Système d'Apprentissage en Santé » du NHS Stimulant l'Adoption des Diagnostics Compagnons | +1.2% | National, établissements pilotes dans le Grand Manchester, Londres et le Yorkshire | Moyen terme (2-4 ans) |

| Le Passage aux Cliniques de Dépistage Dirigées par des Pharmaciens en Soins Primaires Augmentant les Volumes de Tests | +1.0% | National, expansion rapide dans les zones urbaines et suburbaines | Court terme (≤ 2 ans) |

| Les Mandats d'Approvisionnement Vert du NHS Favorisant le Passage aux Formats de Réactifs à Faible Déchet | +0.6% | National, conformité imposée dans tous les établissements du NHS | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Chroniques

Un habitant du Royaume-Uni sur quatre vivait avec au moins une affection de longue durée en 2024, contre 23 % cinq ans auparavant[1]Office for National Statistics, "Health State Life Expectancies," ons.gov.uk. Le diabète est en passe d'atteindre 5,5 millions de cas d'ici 2030, soutenant une demande soutenue pour les dosages de l'HbA1c et de la fonction rénale. Les tests de troponine à haute sensibilité sont désormais obligatoires dans chaque service d'urgence, une mesure qui a stimulé les placements d'immunodosages pour Abbott, Roche et Siemens. Les Systèmes de Soins Intégrés ne remboursent les fournisseurs que lorsque les tests réduisent de manière démontrable le coût par diagnostic, favorisant les plateformes qui alimentent automatiquement les dossiers de santé électroniques avec les données de résultats. Les panels auto-immuns sont également en hausse car les listes d'attente en rhumatologie ont dépassé 500 000 en 2024, créant une demande diagnostique non satisfaite dès que la capacité clinique s'améliorera.

Vieillissement de la Population et Charge de Comorbidité Plus Élevée

L'âge médian au Royaume-Uni a atteint 40,7 ans en 2024, et la cohorte des plus de 65 ans augmentera de 1,8 million d'ici 2031. Plus de la moitié des personnes âgées vivent avec deux maladies chroniques ou plus, accentuant le besoin de tests de coagulation, métaboliques et infectieux. La stratégie Bien Vieillir oriente les budgets vers des dosages rapides que les infirmières et les pharmaciens peuvent réaliser sans ponction veineuse. La prévalence de la démence approche le million de cas, intensifiant la recherche de biomarqueurs sanguins pouvant trier les patients pour une imagerie de confirmation[2]Alzheimer's Society UK, "Dementia UK Overview," alzheimers.org.uk. Les établissements ruraux confrontés à des pénuries de personnel installent des centres de laboratoire consolidés qui acheminent les échantillons depuis des cliniques satellites, préservant les délais d'exécution malgré les contraintes de main-d'œuvre.

Adoption Croissante des Tests au Point de Soins

Les Centres de Diagnostic Communautaires ont réalisé 8 millions de tests en 2024, preuve que le diagnostic quitte les services de soins aigus pour les environnements de vente au détail. Le programme Pharmacie en Premier a créé à lui seul environ 500 000 tests rapides supplémentaires pour les infections courantes. Les accords-cadres favorisent désormais les appareils portables qui téléchargent les résultats via la 4G ou le Wi-Fi, tels que les plateformes LumiraDx et Abbott i-STAT. Les directives de la MHRA de juin 2025 plafonnent les taux d'erreur utilisateur à 2 % pour les appareils utilisés par du personnel non laboratoire, élevant les barrières à l'entrée pour les nouvelles marques. L'intergiciel qui achemine les lectures de différents analyseurs vers un tableau de bord unique est un nœud de croissance secondaire car chaque système de soins intégré souhaite des analyses de santé populationnelle en temps réel.

La Liaison de Données du Système d'Apprentissage en Santé du NHS Stimulant l'Adoption des Diagnostics Compagnons

La Plateforme de Données Fédérée relie les résultats de laboratoire, les données de prescription et les séquences génomiques, permettant des invites automatisées lorsque des diagnostics compagnons essentiels sont manquants. Le séquençage du génome entier a dépassé 100 000 cas en 2024 et s'étend aux projets pilotes de pharmacogénomique. Dix-huit médicaments oncologiques comportent désormais des prérequis obligatoires en matière de biomarqueurs, créant une demande captive pour les dosages Roche Ventana, Thermo Fisher Oncomine et Illumina TruSight. Des règles strictes de souveraineté des données exigent des serveurs hébergés au Royaume-Uni, compliquant les partenariats avec les fournisseurs de logiciels américains. La liaison rétrospective des résultats de tests aux résultats de survie fournit également la base de preuves que le NICE utilise pour approuver de nouveaux dosages.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rigueur Réglementaire Alignée sur le Règlement sur les Dispositifs de Diagnostic In Vitro | -0.9% | National, affectant toutes les classes de dispositifs | Moyen terme (2-4 ans) |

| Pression sur le Remboursement des Dosages Moléculaires à Coût Élevé | -0.7% | National, concentré dans les parcours oncologiques et des maladies rares | Court terme (≤ 2 ans) |

| Normes d'Emballage Zéro Émission Nette du NHS Défavorisant les Cartouches Plastiques Traditionnelles | -0.4% | National, conformité imposée dans tous les cadres d'approvisionnement | Moyen terme (2-4 ans) |

| Préoccupations relatives à la Souveraineté des Données Génomiques Ralentissant l'Adoption de la Bioinformatique Basée sur le Cloud | -0.3% | National, établissements pilotes dans le Grand Manchester, Londres, Yorkshire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rigueur Réglementaire Alignée sur le Règlement sur les Dispositifs de Diagnostic In Vitro

La feuille de route de la MHRA de décembre 2025 synchronise les règles britanniques avec le Règlement européen sur les Dispositifs de Diagnostic In Vitro, imposant l'examen par un organisme notifié pour les dosages à haut risque et exigeant des données en conditions réelles dans les 30 jours suivant les événements indésirables. La double conformité aux marquages CE et UKCA augmente les coûts de lancement d'environ 200 000 GBP par produit. Les exigences de rapport post-commercialisation nécessitent trois ensembles de données d'établissements du NHS, un obstacle difficile à franchir pour les petites entreprises. La revalidation annuelle des algorithmes d'intelligence artificielle ajoute des frais généraux continus. Bien que les incidents aient diminué de 18 % depuis 2023, les petits innovateurs retardent leurs lancements ou quittent le marché, réduisant la variété des produits d'environ 12 %.

Pression sur le Remboursement des Dosages Moléculaires à Coût Élevé

Le NICE a statué en 2025 que la surveillance par biopsie liquide dépassait le plafond de 30 000 GBP par QALY pour la plupart des cancers, bloquant la couverture de routine[3]Institut National pour l'Excellence en Santé et en Soins, "Recommandations Diagnostiques : Biopsie Liquide," nice.org.uk. Les panels de séquençage de nouvelle génération à large spectre coûtent jusqu'à 2 500 GBP chacun, mettant à rude épreuve le budget fixe de 500 millions GBP du Service de Médecine Génomique. Les établissements signent désormais des accords de partage des risques qui ne rémunèrent les fournisseurs que si les résultats des tests modifient le traitement, réduisant les marges des fournisseurs jusqu'à 20 points. L'absence de codes de remboursement uniques oblige les hôpitaux à absorber les coûts, limitant l'adoption aux régions les plus aisées. Des alternatives moins coûteuses par PCR ou immunohistochimie comblent le vide et ralentissent la croissance du séquençage de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Dépasse les Modalités Traditionnelles

Le diagnostic moléculaire, le segment à la croissance la plus rapide, est en passe d'atteindre un TCAC de 9,65 % qui surpassera toutes les autres modalités sur le marché des diagnostics in vitro au Royaume-Uni. L'immuno-diagnostic conserve la plus grande part en 2025 à 32,12 %, mais les programmes de séquençage génomique pilotés par les politiques orientent les budgets vers le séquençage de nouvelle génération, la PCR numérique et les plateformes d'amplification isotherme. Les investissements dans les Centres de Diagnostic Communautaires privilégient également les panels PCR multiplex qui fournissent des résultats sur les agents pathogènes en moins de 2 heures.

L'augmentation du débit d'échantillons remodèle la demande en instruments. Les règles relatives à la troponine à haute sensibilité ont stabilisé les volumes de chimie clinique, tandis que les solutions intégrées d'hématologie-coagulation gagnent du terrain auprès des centres de laboratoire consolidés. Les règles de résistance aux antimicrobiens poussent les établissements à automatiser les tests de culture et de sensibilité, gonflant les commandes pour les systèmes bioMérieux et BD. Ces facteurs interdépendants garantissent que la taille du marché des diagnostics in vitro au Royaume-Uni liée aux plateformes moléculaires se développera plus rapidement que toute autre modalité, même si les dosages traditionnels continueront de dominer les volumes.

Par Produit : Les Logiciels et Services Captent des Revenus Récurrents

Les réactifs et kits ont généré 65,10 % des ventes de 2025, mais les logiciels et services croîtront de près de 10 % par an à mesure que les laboratoires modernisent leurs systèmes d'information pour répondre aux mandats d'interopérabilité. Les établissements exigent des interfaces de programmation d'applications standardisées pour que les résultats s'intègrent directement dans les dossiers électroniques, une évolution qui transforme les mises à niveau des systèmes d'information de laboratoire en projets obligatoires plutôt qu'en achats discrétionnaires.

Les fournisseurs regroupent désormais l'analyse en nuage, l'aide à la décision par intelligence artificielle et la maintenance prédictive dans des contrats de service, créant des flux de revenus récurrents qui amortissent la cyclicité du matériel. Oxford Nanopore et Roche facturent tous deux des frais de bioinformatique par échantillon, convertissant les ventes ponctuelles en revenus d'utilisation. À mesure que davantage d'analyseurs passent à une tarification par abonnement ou par test, la part du marché des diagnostics in vitro au Royaume-Uni liée aux modèles de service augmentera même si la dominance des réactifs persiste.

Par Utilisabilité : Les Équipements Réutilisables Progressent grâce aux Mandats de Durabilité

Les cartouches à usage unique ont capté 80,32 % des revenus en 2025, mais le calcul de l'empreinte carbone oriente les nouveaux appels d'offres vers des analyseurs durables générant moins de déchets plastiques. Les critères verts du NHS accordent déjà des points bonus pour les engagements de recyclage en boucle fermée, orientant les hôpitaux vers des plateformes qui effectuent des millions de tests sur le même noyau avant élimination.

Les laboratoires à fort volume peuvent désormais réduire les déchets de consommables par test de 40 % par rapport aux systèmes à base de cartouches, contribuant à compenser les dépenses d'investissement plus élevées. Cette dynamique devrait augmenter la taille du marché des diagnostics in vitro au Royaume-Uni attribuable aux équipements réutilisables à un TCAC de 10,21 %, même si les dispositifs à usage unique restent dominants dans les niches des soins à domicile et des petites cliniques.

Par Application : Les Diagnostics Oncologiques Progressent grâce aux Projets Pilotes de Détection Précoce

L'oncologie devrait connaître le TCAC le plus rapide à 10,43 % car les projets pilotes de détection précoce multi-cancers et les essais de biopsie liquide passent de la recherche aux soins de routine. Les données intermédiaires de Galleri ont montré une spécificité de 99,5 %, et bien que la sensibilité aux stades précoces nécessite des améliorations, les décideurs politiques considèrent la technologie comme complémentaire au dépistage établi.

Les tests de maladies infectieuses représentent toujours la plus grande part des revenus à 29,65 %, portés par la surveillance de l'Agence de Sécurité Sanitaire du Royaume-Uni et les besoins en matière de gestion des antibiotiques. Les panels diabète, cardiologie et auto-immuns progressent régulièrement en raison de la prévalence des maladies chroniques et du vieillissement. Dans l'ensemble, l'accélération de l'oncologie diversifiera la part du marché des diagnostics in vitro au Royaume-Uni dans davantage de domaines thérapeutiques, réduisant la dépendance aux tests respiratoires qui ont connu un essor pendant la pandémie.

Par Utilisateur Final : Les Utilisateurs de Soins à Domicile et d'Auto-Test Gagnent des Parts

Les laboratoires hospitaliers ont représenté 61,75 % des revenus de 2025 mais font face à une croissance plus lente à mesure que la capacité se déplace vers l'extérieur. Pharmacie en Premier, les Centres de Diagnostic Communautaires et les programmes d'auto-test stimulent la demande dans les environnements de vente au détail et à domicile. Les moniteurs de glycémie en continu, les lecteurs d'INR et les kits de grippe auto-administrés illustrent de nouveaux cas d'utilisation où les patients génèrent des données sans se rendre à l'hôpital.

Les établissements s'appuient toujours sur des laboratoires centralisés pour les travaux moléculaires complexes, mais la consolidation en modèle concentrateur-satellite réduit le nombre total de laboratoires tout en augmentant le débit. Il en résulte un TCAC de 8,54 % pour les soins à domicile et l'auto-test, ce qui augmentera leur part du marché des diagnostics in vitro au Royaume-Uni et allégera la pression sur la capacité hospitalière.

Paysage Concurrentiel

La concentration du marché est modérée ; aucun fournisseur ne dépasse 15 % de part, et les cinq premiers réunis détiennent environ 55 %. Roche domine la chimie à haut débit et l'immunohistochimie grâce à ses gammes cobas et Ventana, verrouillant les revenus de consommables avec des réactifs propriétaires. Abbott gagne du terrain dans les soins décentralisés avec Alinity et FreeStyle Libre, tandis que la plateforme Atellica de Siemens Healthineers attire les centres cherchant la chimie, l'immunodosage et l'hématologie sur une seule piste.

Les unités Beckman Coulter et Cepheid de Danaher dominent respectivement l'hématologie et les tests moléculaires au point de soins. Les innovateurs locaux ajoutent une tension concurrentielle : Oxford Nanopore fournit des séquenceurs portables pour la génomique des épidémies, LumiraDx vend des dispositifs d'immunodosage axés sur les pharmacies, et Genedrive propose des panels de résistance aux antibiotiques en 30 minutes. La cytologie pilotée par intelligence artificielle de Hologic et la pathologie numérique de Philips promettent des gains d'efficacité mais attendent encore les recommandations de remboursement du NICE.

La réglementation façonne la rivalité. La feuille de route de la MHRA de 2025 prolonge la tolérance pour les produits marqués CE jusqu'en 2030, un avantage pour les acteurs établis qui détiennent déjà les dossiers CE et UKCA. L'approvisionnement se fragmente à mesure que 160 Centres de Diagnostic Communautaires et des milliers de pharmacies achètent des équipements adaptés aux petits espaces, donnant aux fournisseurs agiles une position de départ. Le score de durabilité oriente également les attributions vers les fournisseurs disposant d'audits d'empreinte carbone et de programmes de reprise.

Leaders du Secteur des Diagnostics In Vitro au Royaume-Uni

Thermo Fisher Scientific Inc.

Siemens Healthineers AG

Abbott Laboratories

QIAGEN N.V.

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Oxford Nanopore Technologies a annoncé que le GridION Dx a reçu les marquages CE et UKCA, en faisant le premier dispositif de diagnostic in vitro de l'entreprise enregistré au Royaume-Uni et en Europe. Cette certification confirme la conformité du dispositif aux normes internationales de qualité et de sécurité, soutenant son utilisation sur les marchés cliniques réglementés.

- Mars 2025 : L'Institut National de Recherche en Santé a lancé le Centre de Recherche en Technologies de Santé pour les Diagnostics In Vitro afin d'accélérer l'innovation et l'adoption des outils diagnostiques, en se concentrant sur le cancer, les maladies infectieuses et les soins primaires, avec le soutien de l'Imperial College London. Le Centre vise à combler le fossé entre la recherche et la pratique clinique, en favorisant la collaboration entre l'industrie, le monde universitaire et les soins de santé.

Périmètre du Rapport sur le Marché des Diagnostics In Vitro au Royaume-Uni

Selon le périmètre de ce rapport, les diagnostics in vitro désignent les dispositifs médicaux et les consommables utilisés pour effectuer des tests sur des échantillons biologiques en dehors d'un organisme vivant. Ces diagnostics jouent un rôle crucial dans l'identification des affections médicales, notamment le diabète et le cancer.

Le marché des diagnostics in vitro au Royaume-Uni est catégorisé par technique, type de produit, utilisabilité, application et utilisateur final. Les techniques comprennent la chimie clinique, le diagnostic moléculaire, l'immuno-diagnostic et d'autres méthodes telles que l'hématologie, la microbiologie et l'analyse d'urine. La segmentation des produits englobe les instruments, les réactifs et les articles supplémentaires. L'utilisabilité divise le marché en dispositifs de diagnostics in vitro à usage unique et réutilisables. Les applications vont des maladies infectieuses, du diabète et du cancer/oncologie à la cardiologie, l'endocrinologie et les tests génétiques. Les utilisateurs finaux comprennent les laboratoires de diagnostic, les hôpitaux, les cliniques et d'autres entités, telles que les laboratoires cliniques et les établissements universitaires. Le rapport fournit les valeurs de marché (en USD) pour chaque segment.

| Chimie Clinique |

| Immuno-Diagnostics |

| Diagnostics Moléculaires |

| Hématologie |

| Coagulation |

| Microbiologie |

| Autres Types de Tests |

| Instruments |

| Réactifs et Kits |

| Logiciels et Services |

| Dispositifs de Diagnostics In Vitro à Usage Unique |

| Équipements Réutilisables |

| Maladies Infectieuses |

| Diabète |

| Oncologie |

| Cardiologie |

| Troubles Auto-Immuns |

| Néphrologie |

| Autres Applications |

| Laboratoires Indépendants |

| Laboratoires Hospitaliers |

| Environnements de Tests au Point de Soins |

| Utilisateurs de Soins à Domicile et d'Auto-Test |

| Par Type de Test | Chimie Clinique |

| Immuno-Diagnostics | |

| Diagnostics Moléculaires | |

| Hématologie | |

| Coagulation | |

| Microbiologie | |

| Autres Types de Tests | |

| Par Produit | Instruments |

| Réactifs et Kits | |

| Logiciels et Services | |

| Par Utilisabilité | Dispositifs de Diagnostics In Vitro à Usage Unique |

| Équipements Réutilisables | |

| Par Application | Maladies Infectieuses |

| Diabète | |

| Oncologie | |

| Cardiologie | |

| Troubles Auto-Immuns | |

| Néphrologie | |

| Autres Applications | |

| Par Utilisateur Final | Laboratoires Indépendants |

| Laboratoires Hospitaliers | |

| Environnements de Tests au Point de Soins | |

| Utilisateurs de Soins à Domicile et d'Auto-Test |

Questions Clés Répondues dans le Rapport

À quelle vitesse les ventes de diagnostics moléculaires vont-elles croître au Royaume-Uni ?

Les revenus du diagnostic moléculaire devraient progresser à un TCAC de 9,65 % jusqu'en 2031, le rythme le plus rapide parmi tous les types de tests, à mesure que le séquençage génomique s'étend au-delà des maladies rares vers l'oncologie et les soins des maladies infectieuses.

Quel domaine d'application les fournisseurs devraient-ils cibler pour la croissance la plus forte ?

Les diagnostics oncologiques devraient croître à 10,43 % par an car les projets pilotes de détection précoce multi-cancers et les mandats de diagnostics compagnons augmentent les volumes de tests.

Quelle part des revenus provient des réactifs et kits ?

Les réactifs et kits ont produit 65,10 % des ventes de 2025, soulignant la nature fortement axée sur les consommables des tests en laboratoire et au point de soins.

Comment les règles de durabilité affectent-elles la sélection des dispositifs ?

Les scores d'approvisionnement vert du NHS pénalisent les cartouches à fort déchet, incitant les établissements à privilégier les analyseurs réutilisables et les emballages recyclables qui aident les fournisseurs à remporter des appels d'offres.

Les pharmacies continueront-elles à gagner des responsabilités diagnostiques ?

Oui, Pharmacie en Premier permet aux pharmaciens de prescrire des tests pour sept affections courantes sans orientation par un médecin généraliste, et cette politique stimule la demande de dispositifs de soins à domicile et au point de soins à un TCAC de 8,54 %.

Quelle est la taille du marché des diagnostics in vitro au Royaume-Uni en 2026 ?

Le marché des diagnostics in vitro au Royaume-Uni devrait passer de 4,58 milliards USD en 2026 et atteindre 6,57 milliards USD d'ici 2031.

Dernière mise à jour de la page le: