Taille et part du marché indien des portes et fenêtres en UPVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

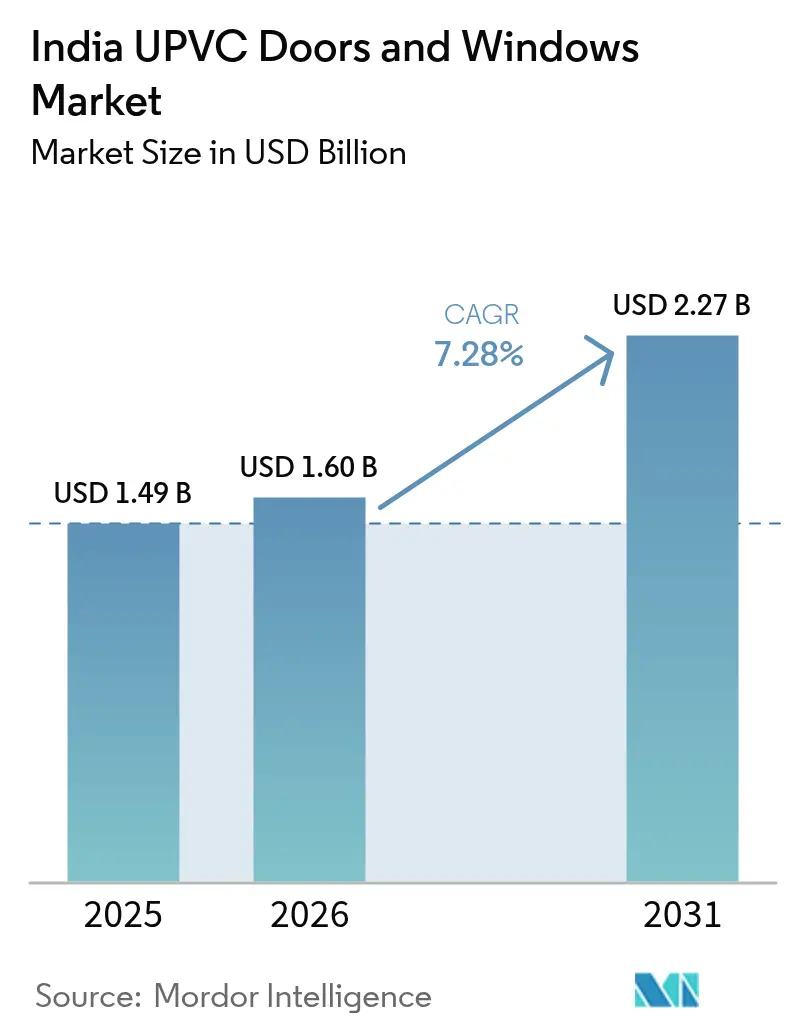

| Taille du marché de l'année de base (2025) | 1.49 Milliards de dollars |

| Taille du Marché (2026) | 1.6 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des portes et fenêtres en UPVC par Mordor Intelligence

La taille du marché indien des fenêtres et portes en UPVC était évaluée à 1,49 milliard USD en 2025 et devrait croître de 1,6 milliard USD en 2026 pour atteindre 2,27 milliards USD d'ici 2031, à un TCAC de 7,28 % durant la période de prévision (2026-2031). Cette trajectoire s'aligne sur le vaste programme de construction de l'Inde, qui vise une valeur de 1 000 milliards USD d'ici 2030. Des programmes gouvernementaux tels que le PM Surya Ghar Yojana, soutenu par 75 021 crores INR (9 030 millions USD), libèrent une demande de rénovation à grande échelle pour une menuiserie écoénergétique[1]Source : Bureau de presse gouvernemental, "Détails du PM Surya Ghar Yojana," pib.gov.in. Le soutien parallèle du Pradhan Mantri Awas Yojana-Urban 2.0 propulse l'adoption dans les villes de deuxième et troisième rang. La préférence croissante des consommateurs pour les produits à faible entretien et les prochaines augmentations de capacité nationale de production de PVC renforcent davantage les perspectives d'expansion.

Principaux enseignements du rapport

- Par type de produit, les fenêtres en UPVC ont dominé avec une part de revenus de 55,68 % en 2025 pour le marché indien des portes et fenêtres en UPVC ; les portes en UPVC devraient croître à un TCAC de 8,12 % jusqu'en 2031.

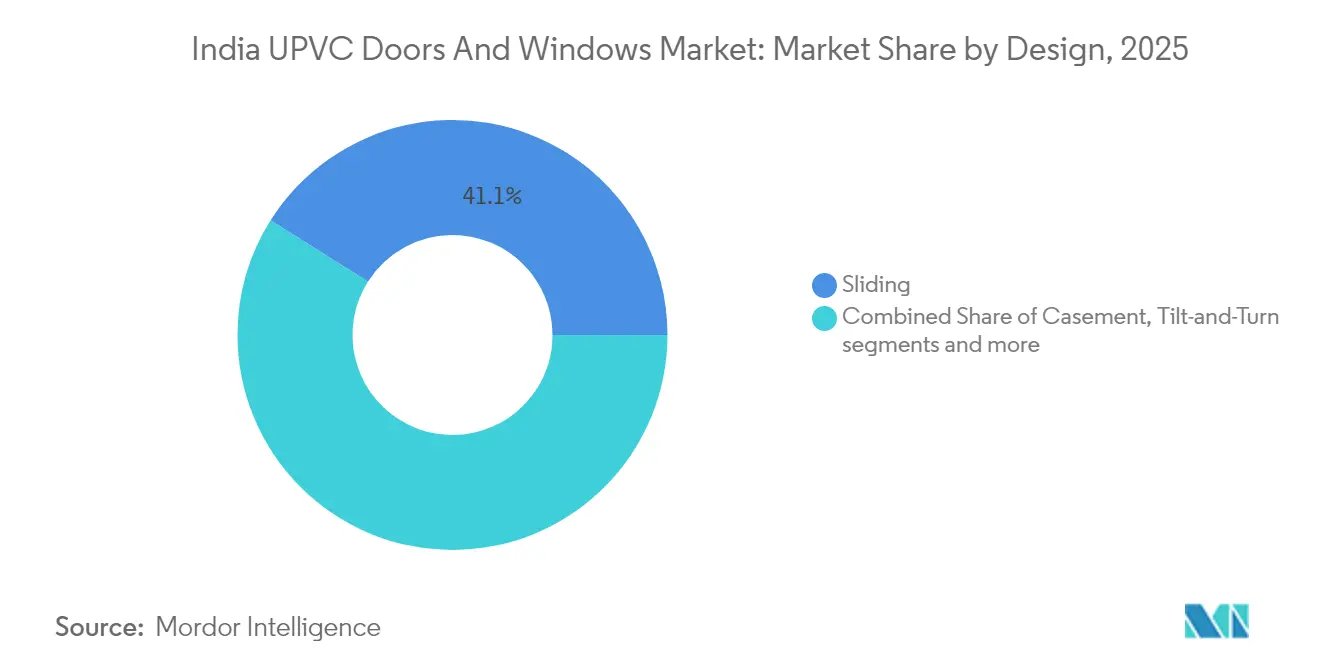

- Par type de conception, les configurations coulissantes représentaient une part de 41,05 % en 2025, tandis que les systèmes oscillo-battants devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par type d'installation, la nouvelle construction détenait une part de 60,30 % en 2025 ; le remplacement et la rénovation progressent à un TCAC de 7,74 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient une part de 66,55 % du marché indien des portes et fenêtres en UPVC en 2025, tandis que le secteur commercial devrait croître à un TCAC de 8,57 % jusqu'en 2031.

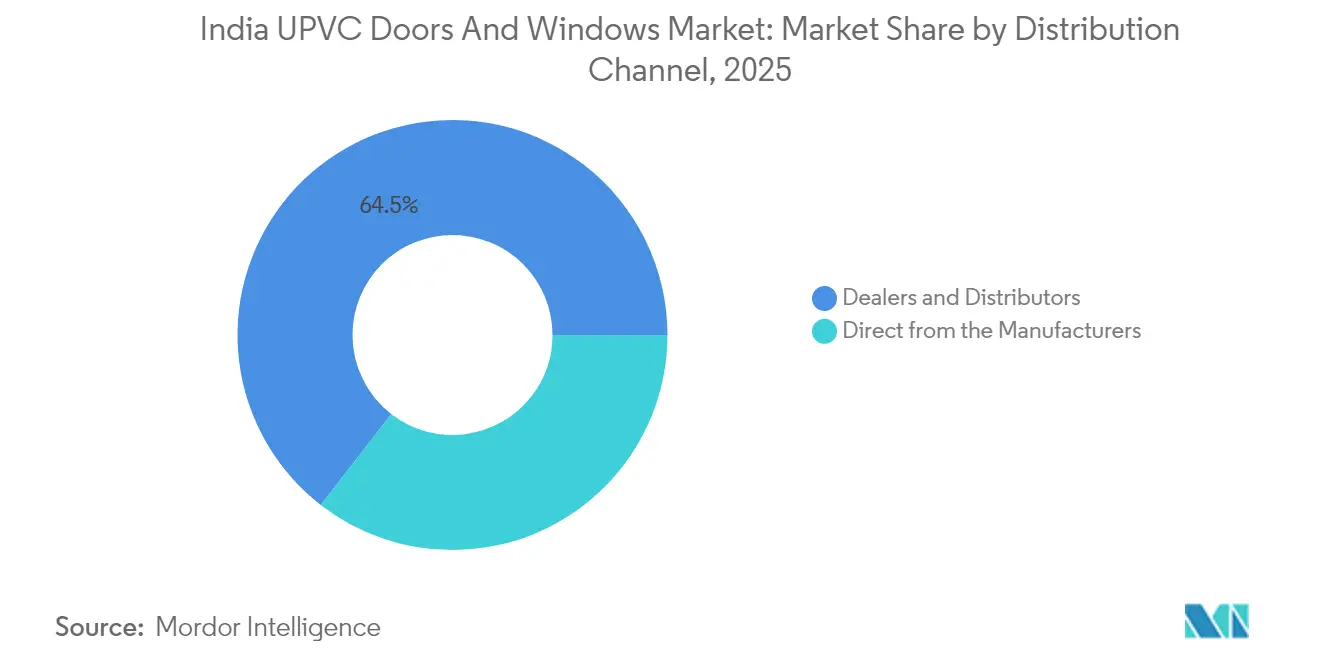

- Par canal de distribution, les revendeurs et distributeurs ont capturé une part de 64,50 % en 2025 et devraient enregistrer un TCAC de 7,43 % durant 2026-2031.

- Par région, le sud de l'Inde représentait 29,10 % des revenus de 2025, tandis que l'ouest de l'Inde devrait afficher le TCAC le plus élevé à 8,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des portes et fenêtres en UPVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur de programmes de logement écoénergétiques, verts et abordables | 1.8% | National, avec des gains précoces dans les métropoles et les villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour une menuiserie à faible entretien dans les villes de deuxième et troisième rang | 1.5% | Villes de deuxième et troisième rang dans tous les États | Long terme (≥ 4 ans) |

| Accélération des rénovations immobilières post-COVID libérant la demande de rénovation | 1.2% | Centres urbains et développements périurbains | Court terme (≤ 2 ans) |

| Expansion rapide des showrooms de distribution organisée et des configurateurs en ligne | 0.9% | National, concentré dans les marchés urbains | Moyen terme (2 à 4 ans) |

| Augmentations de la capacité nationale de production de PVC (Reliance, Adani) réduisant la volatilité des coûts des matières premières | 0.8% | Fabrication nationale et chaîne d'approvisionnement | Long terme (≥ 4 ans) |

| Intégration de capteurs pour maison connectée et de serrures compatibles IoT dans les profilés en uPVC | 0.6% | Métropoles et segments résidentiels haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion gouvernementale en faveur de programmes de logement écoénergétiques, verts et abordables

Plusieurs initiatives fédérales, notamment le PM Surya Ghar Yojana et le Pradhan Mantri Awas Yojana-Urban 2.0, associent les subventions au logement à des exigences de construction écoénergétique qui favorisent la menuiserie en UPVC. La mise à jour du Code de conservation de l'énergie dans les bâtiments de 2017 a créé des niveaux volontaires qui récompensent des économies d'énergie de 25 % à 50 %, positionnant les profilés en UPVC comme une solution conforme[2]Source : Bureau de l'efficacité énergétique, "Mise à jour du CECB 2017," beeindia.gov.in. Les prochaines directives du Code de conservation de l'énergie et des bâtiments durables, mentionnées dans l'Enquête économique 2024-25, intègrent davantage les indicateurs de performance thermique dans les approbations de construction. Ces couches de politique soutiennent l'engagement de l'Inde à atteindre la neutralité carbone d'ici 2070, incitant les promoteurs à spécifier des fenêtres et portes à haute isolation. Par conséquent, le marché indien des fenêtres et portes en UPVC bénéficie d'un soutien durable des programmes de logement du secteur public qui s'étendent bien au-delà des métropoles.

Préférence croissante des consommateurs pour une menuiserie à faible entretien dans les villes de deuxième et troisième rang

Les transactions immobilières dans les villes de deuxième et troisième rang ont progressé à un TCAC de 14 % entre 2021 et 2023, dépassant la croissance des métropoles et créant de nouveaux pôles de demande pour une menuiserie durable. Les ménages à double revenu dans ces villes privilégient les produits qui minimisent l'entretien, et la résistance de l'UPVC aux termites, à la corrosion et aux intempéries correspond à cette attente. Les zones côtières du Karnataka, du Tamil Nadu et du Gujarat adoptent rapidement l'UPVC car l'air chargé de sel accélère la dégradation du bois et des alternatives en aluminium de base. Les showrooms de distribution organisée, tels que le réseau de plus de 250 revendeurs de Fenesta Building Systems, améliorent la visibilité des produits et les conseils techniques pour les nouveaux acheteurs. Ces facteurs élargissent collectivement le marché indien des fenêtres et portes en UPVC vers des zones géographiques qui dépendaient autrefois presque entièrement de matériaux moins performants.

Accélération des rénovations immobilières post-COVID libérant la demande de rénovation

L'adoption du télétravail a remodelé les modes d'utilisation des logements et a entraîné une hausse significative des dépenses de rénovation, tout en raccourcissant le cycle de rénovation typique d'intervalles à long terme vers des rafraîchissements plus fréquents. Les propriétaires privilégient désormais l'efficacité énergétique, la réduction du bruit et la qualité de l'air intérieur, des attributs pour lesquels l'UPVC surpasse les cadres traditionnels. Les projets résidentiels de luxe et haut de gamme, qui ont mené l'appréciation des prix en 2024, favorisent les systèmes en UPVC haute spécification avec des profilés multi-chambres et un vitrage avancé. Des ventes immobilières totalisant environ 230 000 unités au cours des neuf premiers mois de 2024 confirment une demande soutenue pour des produits adaptés à la rénovation. Cet élan de rénovation élargit les revenus des fabricants au-delà des canaux de construction neuve au sein du marché indien des fenêtres et portes en UPVC.

Expansion rapide des showrooms de distribution organisée et des configurateurs en ligne

Les parcours d'achat de menuiserie évoluent vers des modèles omnicanaux où les consommateurs effectuent des recherches en ligne et finalisent en showroom, favorisant la transparence et la personnalisation. Les réseaux de revendeurs se sont fortement développés, et les configurateurs virtuels permettent aux acheteurs de visualiser les styles, les couleurs et les accessoires avant de s'engager. La pénétration des smartphones et les paiements numériques accélèrent cette tendance, notamment chez les jeunes propriétaires dans les villes émergentes. Les fabricants exploitent ces plateformes pour proposer des gammes supérieures de vitrage et d'options de serrures connectées qui augmentent les prix de vente moyens. Il en résulte une différenciation de marque plus forte et une pénétration de marché plus rapide à travers différentes tranches de revenus au sein du marché indien des fenêtres et portes en UPVC.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux de TPS élevé (18 %) par rapport à 12 % sur les alternatives en aluminium et en bois | -1.4% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Déficit persistant d'installateurs qualifiés causant des problèmes de perception de la qualité | -0.9% | National, plus prononcé dans les villes de deuxième et troisième rang | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les accessoires haut de gamme et les profilés multi-chambres | -0.7% | National, concentré dans les segments résidentiels et commerciaux haut de gamme | Moyen terme (2 à 4 ans) |

| Concurrence croissante des systèmes en aluminium à rupture thermique dans le segment haut de gamme | -0.5% | Métropoles et projets résidentiels haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux de TPS élevé (18 %) par rapport à 12 % sur les alternatives en aluminium et en bois

Les polymères de PVC classés sous le code HSN 3904 attirent une TPS de 18 %, tandis que les cadres en aluminium et en bois relèvent de la tranche à 12 %, imposant un désavantage tarifaire de 6 points de pourcentage aux produits en UPVC[3]Source : ClearTax, "Taux de TPS sur les matériaux de construction," cleartax.in. Cette différence amplifie les écarts de coût initial dans les segments sensibles aux prix, en particulier dans les villes de deuxième et troisième rang où la prise de conscience des économies sur le cycle de vie reste limitée. Les fabricants répondent par l'optimisation de la valeur et des programmes de financement qui mettent en avant les réductions de factures d'énergie sur la durée de vie du produit. Néanmoins, des charges fiscales plus élevées freinent l'adoption rapide même lorsque les performances sont supérieures. Les acteurs du marché anticipent qu'une future rationalisation de la TPS pourrait débloquer une croissance plus rapide pour le marché indien des fenêtres et portes en UPVC.

Déficit persistant d'installateurs qualifiés causant des problèmes de perception de la qualité

Environ la moitié de la capacité de traitement du PVC en Inde est sous-utilisée en raison de pénuries de techniciens qualifiés, ce qui témoigne des lacunes en compétences à l'échelle du secteur. Une installation incorrecte peut dégrader l'étanchéité à l'air et à l'eau, compromettant les avantages de performance qui différencient l'UPVC de ses concurrents. Des entreprises telles que VEKA India organisent des programmes de fabrication sur plusieurs jours suivis d'un accompagnement sur site, mais l'ampleur de ces efforts est insuffisante par rapport à l'expansion du marché. L'absence de programmes de formation professionnelle standardisés maintient de nombreux installateurs dépendants d'apprentissages informels dont la qualité varie considérablement. Le manque de main-d'œuvre qualifiée limite donc la confiance des consommateurs et ralentit la pénétration sur le marché indien des fenêtres et portes en UPVC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fenêtres tirent le volume, les portes accélèrent la croissance

Les fenêtres en UPVC ont capturé 55,68 % de la part du marché indien des fenêtres et portes en UPVC en 2025, reflétant leur rôle de principal point d'entrée pour la menuiserie écoénergétique. Le segment bénéficie d'une fréquence de remplacement plus élevée et d'un alignement direct avec les objectifs de performance thermique liés aux politiques qui attribuent des crédits de bâtiment vert. Les gammes de produits haut de gamme comportent désormais des profilés multi-chambres et des finitions stratifiées qui répondent aux attentes esthétiques en constante évolution dans les métropoles et les villes de deuxième rang. Les fabricants localisent également les composés de résine pour la résistance aux UV, garantissant l'intégrité structurelle sous l'intense ensoleillement indien[4]. Ensemble, ces facteurs maintiennent les fenêtres comme le principal contributeur de revenus au sein du marché indien des fenêtres et portes en uPVC.

Les portes en UPVC représentent le segment de produits à la croissance la plus rapide, progressant à un TCAC de 8,12 % pour 2026-2031 et augmentant régulièrement leur contribution à la taille du marché indien des fenêtres et portes en UPVC. La prise de conscience accrue des systèmes de verrouillage multipoints et des cadres renforcés en acier stimule l'adoption dans les logements haut de gamme et de milieu de gamme, où la sécurité est un critère d'achat clé. Des cycles de remplacement de portes plus longs réduisent la sensibilité aux prix, permettant la vente incitative de panneaux décoratifs de remplissage et de contrôles d'accès électroniques. Des lancements de produits intégrant des films d'aspect aluminium et une technologie de couleurs fraîches élargissent davantage l'attrait auprès des architectes qui préfèrent les esthétiques métalliques sans pénalités thermiques. Par conséquent, les portes devraient combler l'écart de volume historique avec les fenêtres d'ici 2030.

Par secteur d'utilisation finale : domination résidentielle, accélération commerciale

Le segment résidentiel détenait 66,55 % du marché indien des fenêtres et portes en UPVC en 2025, soutenu par des programmes de logement subventionnés par l'État fédéral et des revenus disponibles croissants parmi les primo-accédants à la propriété. Les aides gouvernementales qui imposent des matériaux verts innovants orientent les acheteurs à faibles revenus vers l'UPVC, renforçant la demande dans les métropoles et les villes émergentes. Les promoteurs mettent en avant la réduction de l'entretien et les économies d'énergie pour justifier les suppléments de prix de l'UPVC dans les projets à revenus moyens où les coûts sur le cycle de vie influencent les décisions d'achat. L'urbanisation rapide et une population plus jeune raccourcissent davantage les cycles de rénovation, soutenant une demande répétée même dans les localités saturées. Par conséquent, la construction résidentielle ancre le volume de base pour le marché indien des fenêtres et portes en UPVC.

Les applications commerciales devraient progresser à un TCAC de 8,57 % jusqu'en 2031, ce qui en fait le moteur de revenus le plus rapide dans la taille du marché indien des fenêtres et portes en uPVC. Les protocoles de classification par étoiles de l'efficacité énergétique du Bureau de l'efficacité énergétique incitent les architectes à spécifier des profilés en UPVC avec de faibles valeurs U pour obtenir des points de conformité et des primes de location pour les locataires. Les promoteurs favorisent également l'UPVC pour l'isolation acoustique, une préoccupation croissante dans les quartiers d'affaires à haute densité. Alors que les entreprises multinationales étendent leurs bureaux satellites dans les pôles de deuxième rang, les normes de spécification établies dans les métropoles se répliquent à l'échelle nationale. Cet élan positionne les constructions commerciales comme le contributeur le plus rapide aux revenus incrémentaux jusqu'en 2030.

Par type de conception : le coulissant en tête, l'oscillo-battant émerge

Les formats coulissants ont conservé une part de 41,05 % en 2025 car leur faible encombrement de fonctionnement convient aux appartements indiens aux espaces limités. La simplicité de l'architecture des accessoires maintient les prix unitaires compétitifs, renforçant l'adéquation aux programmes de logement abordable qui visent à maximiser la valeur par mètre carré. Les fabricants proposent désormais des coulissants à grands panneaux avec des galets renforcés qui répondent à des normes plus élevées de résistance au vent dans les États côtiers. Les intégrations améliorées de moustiquaires et les innovations de rails lisses améliorent encore l'expérience utilisateur et la perception du service après-vente. Ces améliorations cimentent les unités coulissantes comme leaders en volume au sein du marché indien des fenêtres et portes en UPVC.

Les systèmes oscillo-battants devraient se développer à un TCAC de 7,62 %, traduisant la polyvalence de ventilation européenne dans les projets indiens haut de gamme. Le mécanisme à double action permet aux occupants de pivoter l'orientation du vantail pour contrôler les courants d'air et faciliter le nettoyage extérieur, séduisant les habitants de tours en hauteur préoccupés par la sécurité. Un marketing accru de la part des fournisseurs de profilés allemands et belges met en avant les joints multipoints qui améliorent les classifications thermiques, justifiant des prix plus élevés. La disponibilité de stratifiés de couleurs personnalisées et de poignées minimalistes s'aligne sur les tendances d'intérieur contemporaines privilégiées par les architectes. L'élan dans les projets de luxe et de maison connectée augmentera progressivement la contribution du segment aux revenus globaux du secteur.

Par type d'installation : nouvelle construction stable, rénovation en accélération

Les projets de construction neuve représentaient 60,30 % de la demande en 2025, ancrés par de solides achèvements de logements dans le cadre du PMAY-U 2.0 et des programmes continus de tours commerciales. Les promoteurs tirent parti des achats en volume pour obtenir des prix en UPVC favorables, absorbant les différentiels de TPS grâce aux économies d'échelle. Les grands ensembles résidentiels dans les corridors Mumbai-Pune et Delhi-RCN adoptent des cadres finis en usine pour compresser les délais de chantier et garantir la qualité. Les approbations centrales incluent de plus en plus des clauses de bâtiment vert, garantissant que l'UPVC reste un standard de spécification pour la conformité aux codes énergétiques. Cette base constante protège le marché indien des fenêtres et portes en UPVC de la volatilité à court terme de la construction.

La demande de remplacement et de rénovation croît à un TCAC de 7,74 %, ajoutant des opportunités à marges plus élevées à la taille du marché indien des fenêtres et portes en UPVC. Après la pandémie, les propriétaires améliorent leurs installations avec des unités à double vitrage et des portes stratifiées qui améliorent le confort lors des routines de télétravail. Le programme PM Surya Ghar crée des rénovations groupées où les toits solaires sont associés à une menuiserie mieux isolée pour maximiser les gains énergétiques. Les installateurs spécialisés commercialisent désormais des kits de remplacement modulaires qui limitent les perturbations murales, réduisant la gêne perçue pour les occupants. Ce canal génère des prix de vente moyens haut de gamme, améliorant la rentabilité pour les fabricants et les revendeurs.

Par canal de distribution : les revendeurs et distributeurs dominent, l'omnicanal progresse

Les revendeurs et distributeurs représentaient 64,50 % de la part du marché indien des fenêtres et portes en UPVC en 2025, soulignant leur rôle de principal circuit de mise sur le marché dans les métropoles et les villes de moindre envergure. Leurs vastes réseaux de showrooms offrent des démonstrations de produits tactiles que les plateformes numériques ne peuvent pas entièrement reproduire. Les facilités de crédit et les stocks localisés aident les petits entrepreneurs à respecter des délais de projet à court terme, maintenant la pertinence du canal. Les accords d'exclusivité avec les revendeurs soutiennent également des prix cohérents et une qualité de service après-vente uniforme. Ces points forts assurent la position de leader du canal sur le marché indien des fenêtres et portes en UPVC.

Malgré une forte pénétration, le canal revendeurs-distributeurs devrait tout de même croître à un TCAC de 7,43 % entre 2026 et 2031, en phase avec l'expansion globale du secteur. Les fabricants s'associent aux revendeurs pour introduire des configurateurs virtuels qui combinent la visualisation en ligne et la confirmation en magasin, améliorant l'engagement des clients. Les programmes de fidélité pour les architectes et les installateurs encouragent la répétition des spécifications de profilés de marque, augmentant le débit par point de vente. Les modules de formation dispensés via la réalité augmentée professionnalisent davantage le personnel des showrooms, différenciant le canal des détaillants informels de moindre envergure. Par conséquent, les revendeurs prêts pour l'omnicanal resteront des intermédiaires essentiels pour les volumes futurs.

Analyse géographique

Le sud de l'Inde a contribué à hauteur de 29,10 % des revenus de 2025, constituant la plus grande tranche régionale de la part du marché indien des fenêtres et portes en UPVC. Les États du sud comme le Karnataka et le Tamil Nadu affichent des taux de croissance à deux chiffres, l'expansion technologique de Bengaluru et les parcs industriels de Chennai stimulant la demande de construction résidentielle et commerciale. Les bureaux climatisés et les centres de données privilégient une menuiserie à faible valeur U pour réduire les charges de refroidissement, favorisant l'adoption d'assemblages en UPVC à triple joint. Les unités de fabrication locales à Chennai et Hyderabad réduisent les délais, permettant aux chefs de projet de s'aligner sur des calendriers de construction stricts. Parallèlement, la ceinture côtière du Kerala montre une augmentation des rénovations due aux problèmes de corrosion par les embruns marins affectant les cadres en aluminium. Ces tendances mettent en lumière des facteurs spécifiques au climat qui diversifient les leviers de croissance régionaux.

L'ouest de l'Inde devrait enregistrer le TCAC le plus rapide à 8,29 % de 2026 à 2031, dépassant toutes les autres régions dans l'expansion de la taille du marché indien des fenêtres et portes en UPVC. Le Maharashtra commande la plus grande part du marché indien des fenêtres et portes en UPVC, soutenu par une dense activité de construction le long du corridor Mumbai-Pune et des pôles plasturgiques bien établis près du port de Mumbai. Le climat côtier humide de cet État accélère la décomposition du bois, incitant les constructeurs à spécifier l'UPVC pour sa résistance à l'humidité et son efficacité énergétique. Le Gujarat suit de près grâce à l'accès aux matières premières et à des pôles d'extrusion tels que Vadodara, où plusieurs fournisseurs de profilés multinationales exploitent des usines. Les infrastructures portuaires de Kandla facilitent les importations de résine et d'accessoires, cimentant la région comme une passerelle de distribution vers l'ouest et le nord de l'Inde. Ces fondamentaux génèrent collectivement un volume de base élevé et une expertise technique.

Les villes de deuxième et troisième rang de l'Uttar Pradesh, du Rajasthan et du Madhya Pradesh représentent désormais plus de 40 % des nouveaux lancements de logements, dépassant les métropoles en nombre d'unités. La pénétration de la distribution organisée amène les showrooms en UPVC dans des villes comme Indore, Jaipur et Lucknow, étendant les services de conseil technique aux primo-acheteurs. Les pénuries de compétences constituent un défi, mais les associations professionnelles collaborent avec les Instituts de formation industrielle (ITI) pour lancer des cours de fabrication et d'installation qui améliorent la qualité des services. Les investissements gouvernementaux dans les routes et les chemins de fer améliorent les réseaux logistiques, réduisant les coûts de fret et les délais de livraison pour les cadres volumineux. À mesure que la notoriété se développe, ces marchés émergents offriront la trajectoire de croissance la plus forte jusqu'en 2030.

Paysage concurrentiel

Le marché indien des fenêtres et portes en UPVC reste modérément fragmenté, les cinq premiers acteurs détenant une part de marché majeure en 2024. Les marques internationales telles que Fenesta Building Systems, VEKA India, Rehau India Pvt Ltd et Deceuninck Profiles s'appuient sur la R&D mondiale pour positionner des systèmes haut de gamme à haute spécification qui commandent des marges plus élevées. Les challengers nationaux comme Encraft India et Prominance Window Systems concurrencent sur des formulations de produits localisées, une réponse après-vente plus rapide et une flexibilité tarifaire. L'expansion des capacités est en cours, Fenesta Building Systems exploitant sept usines certifiées ISO et ayant dépassé 4 millions d'installations de fenêtres à ce jour. Une telle intégration verticale renforce le contrôle de la qualité de bout en bout.

La différenciation stratégique se concentre de plus en plus sur l'adoption technologique, notamment des bancs d'essai internes pour le vent, l'eau et l'infiltration d'air comparables aux normes EN. Les fabricants mettent également l'accent sur les académies de formation des installateurs qui certifient les fabricants et les équipes de chantier, atténuant les pénuries de compétences à l'échelle du secteur. Des partenariats en matière de maison connectée émergent, illustrés par des partenariats avec des fournisseurs de serrures IoT qui s'intègrent parfaitement dans les profilés multi-chambres. Les usines de résine nationales d'Adani et de Reliance promettent des matières premières stables, permettant aux fournisseurs de se protéger contre les fluctuations de prix induites par les changes. Combinés, ces mouvements aiguisent les avantages concurrentiels sans déclencher une course vers le bas uniquement axée sur les prix.

Les fusions-acquisitions restent limitées, mais des installations d'extrusion en coentreprise ont émergé autour du Gujarat et du Telangana pour capter la demande régionale et raccourcir les cycles de livraison. Les budgets marketing privilégient désormais les configurateurs numériques qui permettent des visites virtuelles des choix de couleurs et d'accessoires, améliorant l'engagement des clients dans les métropoles et les villes de moindre envergure. Les programmes de fidélité pour les architectes incitent à la répétition des spécifications, renforçant la fidélité à la marque dès la phase de conception. Les fournisseurs explorent également des gammes de PVC recyclé pour s'aligner sur les mandats ESG des investisseurs institutionnels finançant des projets immobiliers. Collectivement, ces stratégies suggèrent que la concurrence pivote vers le service et l'innovation plutôt que vers la seule échelle.

Leaders du secteur indien des portes et fenêtres en UPVC

Fenesta Building Systems

VEKA / NCL VEKA

Aparna Venster

Encraft India

Prominance Window Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : SBM Gold annonce son expansion dans les portes et fenêtres en uPVC, renforçant son leadership sur le marché des solutions de construction.

- Juillet 2024 : Le groupe Adani a repris la construction de son usine de PVC de 4 milliards USD à Mundra, Gujarat, ciblant une capacité de 2 millions de TPA avec l'achèvement de la première phase prévu pour décembre 2026, le plus grand investissement unique en PVC en Inde.

- Avril 2024 : Epigral Ltd a mis en service une ligne supplémentaire de résine CPVC de 45 000 TPA à Dahej, Gujarat, portant la capacité totale à 75 000 TPA et soutenant les producteurs de matériaux de construction en aval.

Périmètre du rapport sur le marché indien des portes et fenêtres en UPVC

L'UPVC, également désigné sous le nom de polychlorure de vinyle non plastifié, est un matériau à faible entretien et économique utilisé dans la construction et les travaux de bâtiment, notamment dans les canalisations et les cadres de fenêtres. Une analyse complète de fond du marché indien des portes et fenêtres en UPVC, comprenant une évaluation du marché des portes et fenêtres en UPVC en Inde, les tendances émergentes par segments et marchés régionaux, ainsi que les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché, est couverte dans le rapport. Le rapport propose également des évaluations qualitatives et quantitatives en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur du secteur. Le marché indien des portes et fenêtres en UPVC est segmenté par type de produit (portes en UPVC et fenêtres en UPVC), utilisateur final (résidentiel, commercial, industriel et construction, et autres utilisateurs finaux), et canal de distribution (magasins physiques et magasins en ligne).

| Fenêtres en UPVC |

| Portes en UPVC |

| Coulissant |

| À battant |

| Oscillo-battant |

| Autres (françaises, à auvent, etc.) |

| Nouvelle construction |

| Remplacement et rénovation |

| Résidentiel |

| Commercial |

| Industriel et infrastructures |

| Directement auprès des fabricants |

| Revendeurs et distributeurs |

| Nord |

| Ouest |

| Sud |

| Est |

| Par type de produit | Fenêtres en UPVC |

| Portes en UPVC | |

| Par type de conception | Coulissant |

| À battant | |

| Oscillo-battant | |

| Autres (françaises, à auvent, etc.) | |

| Par type d'installation | Nouvelle construction |

| Remplacement et rénovation | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel et infrastructures | |

| Par canal de distribution | Directement auprès des fabricants |

| Revendeurs et distributeurs | |

| Par région | Nord |

| Ouest | |

| Sud | |

| Est |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien des fenêtres et portes en UPVC en 2026 ?

Il s'établit à 1,6 milliard USD en 2026.

Quelle est la croissance projetée jusqu'en 2031 pour les fournisseurs indiens de fenêtres et portes en uPVC ?

Les revenus devraient atteindre 2,27 milliards USD d'ici 2031, reflétant un TCAC de 7,28 % durant 2026-2031.

Quel type de produit génère actuellement le plus de revenus dans l'espace de menuiserie en uPVC en Inde ?

Les fenêtres en UPVC sont en tête avec une part de 55,68 % des ventes de 2025.

Quel cluster régional affiche la plus forte consommation de fenêtres et portes en UPVC en Inde ?

Le sud de l'Inde contribue à hauteur de 29,10 % des revenus nationaux, la plus grande tranche régionale en 2025.

Quel canal de vente gère la majorité des transactions pour les fenêtres et portes en UPVC en Inde ?

Le Pradhan Mantri Awas Yojana-Urban 2.0 associe les subventions à des matériaux de construction innovants et verts.

Dernière mise à jour de la page le: