Taille et part du marché UEM dans le BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 4.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché UEM dans le BFSI par Mordor Intelligence

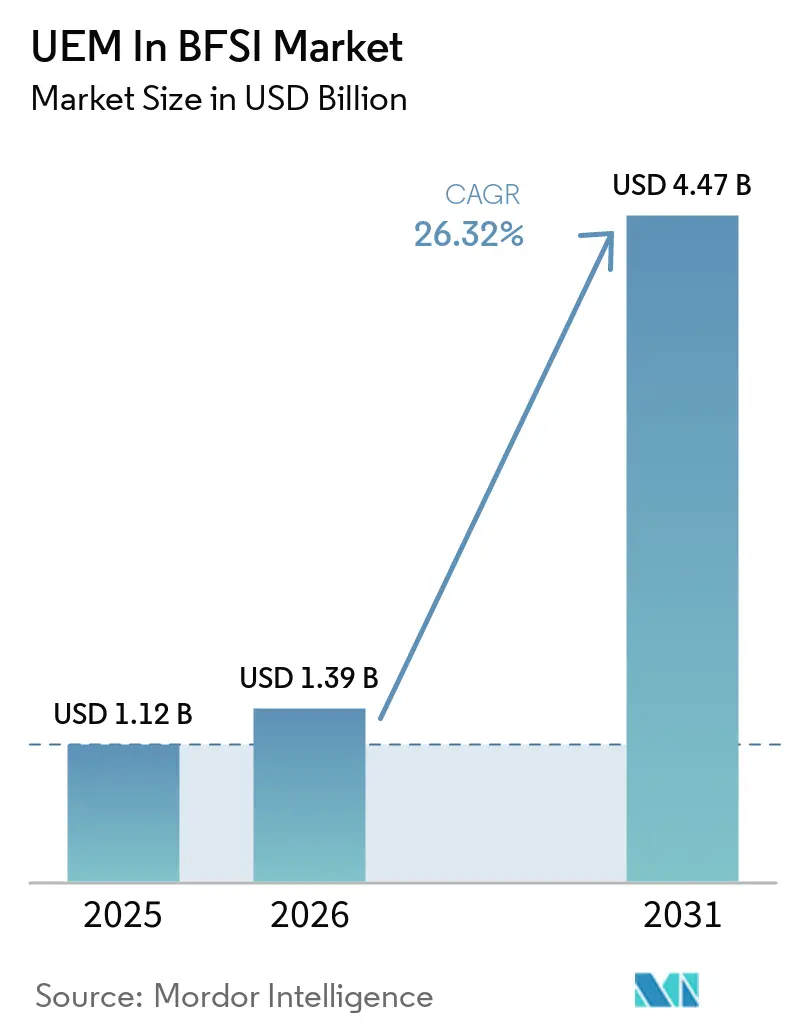

La taille du marché UEM dans le BFSI était évaluée à 1,12 milliard USD en 2025 et devrait croître de 1,39 milliard USD en 2026 pour atteindre 4,47 milliards USD d'ici 2031, à un CAGR de 26,32 % durant la période de prévision (2026-2031). Le marché UEM dans le BFSI se développe à mesure que les banques, les assureurs et les établissements financiers gèrent des parcs plus importants de distributeurs automatiques de billets, de bornes de paiement, d'appareils en agence, de postes de travail de trading, d'ordinateurs portables à distance et d'appareils mobiles enrôlés dans leurs opérations quotidiennes. La réglementation DORA depuis janvier 2025 et la conformité PCI-DSS v4.0 ont transformé la gouvernance des points de terminaison en un contrôle auditable, raccourcissant ainsi les cycles d'achat et réduisant les dépenses purement discrétionnaires. Le travail hybride, les politiques BYOD et les programmes de confiance zéro ont poussé les établissements à vérifier en continu la posture des appareils plutôt que de s'appuyer sur des contrôles périodiques. Les moteurs de politique natifs du cloud et l'automatisation pilotée par l'IA gagnent du terrain car ils permettent une application en temps réel, une visibilité plus large et une discipline opérationnelle plus stricte sur les parcs d'appareils distribués. Les règles de résidence des données, les coûts d'intégration des systèmes hérités et la restructuration des fournisseurs limitent encore les choix, mais le marché UEM dans le BFSI continue d'ouvrir des opportunités pour les fournisseurs qui combinent une conformité approfondie, des options de déploiement souverain et des modèles commerciaux plus simples.

Principaux enseignements du rapport

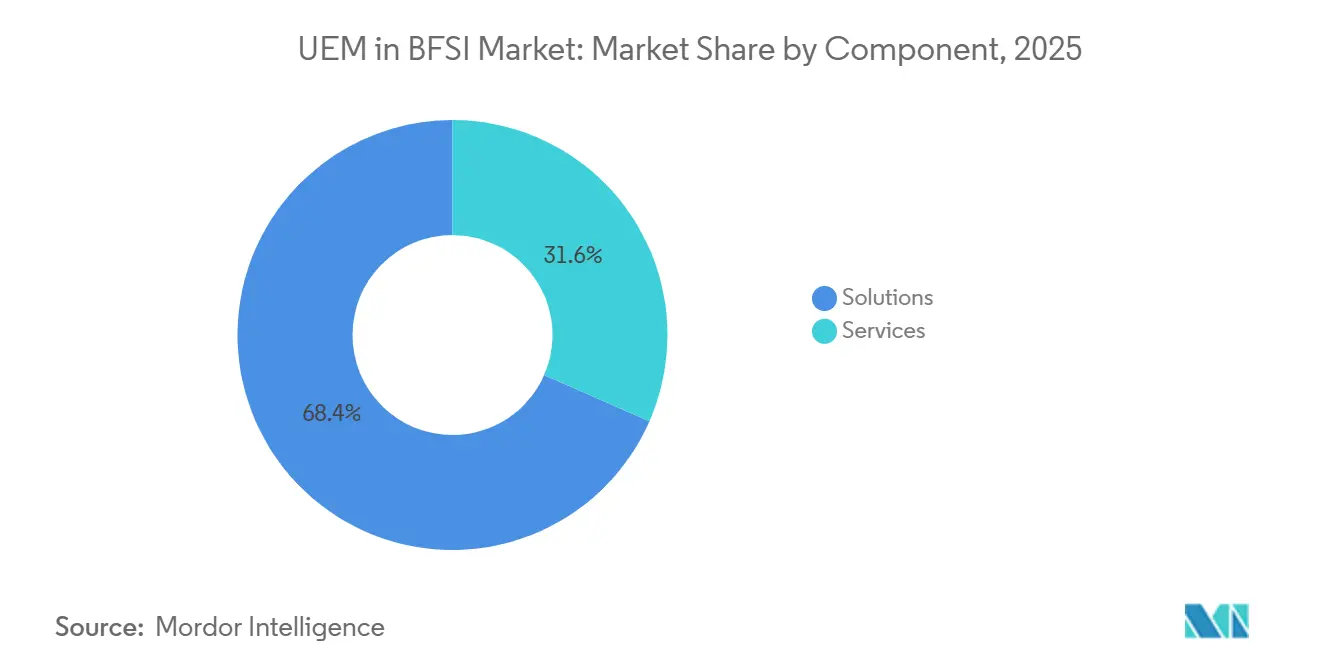

- Par composant, les solutions représentaient 68,43 % de la part du marché UEM dans le BFSI en 2025 et devraient se développer à un CAGR de 27,45 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 66,27 % des revenus en 2025 et devrait se développer à un CAGR de 27,59 % jusqu'en 2031.

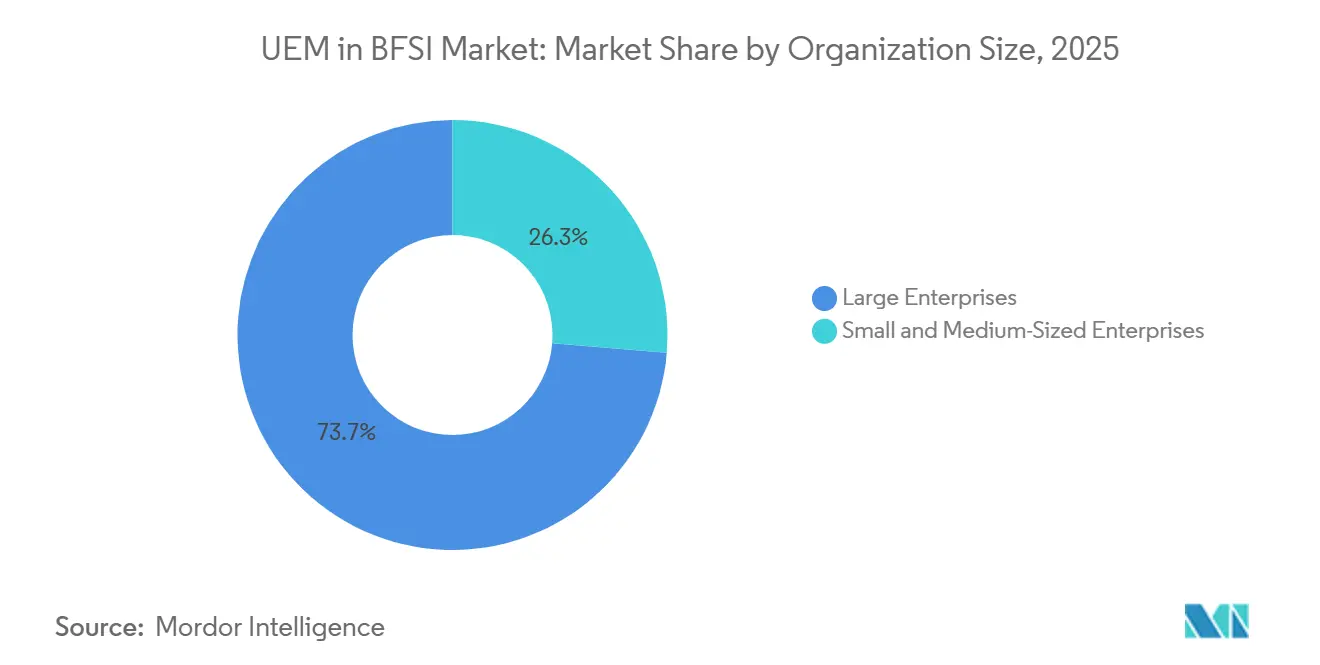

- Par taille d'organisation, les grandes entreprises représentaient 73,68 % de la part du marché UEM dans le BFSI en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 27,61 % jusqu'en 2031.

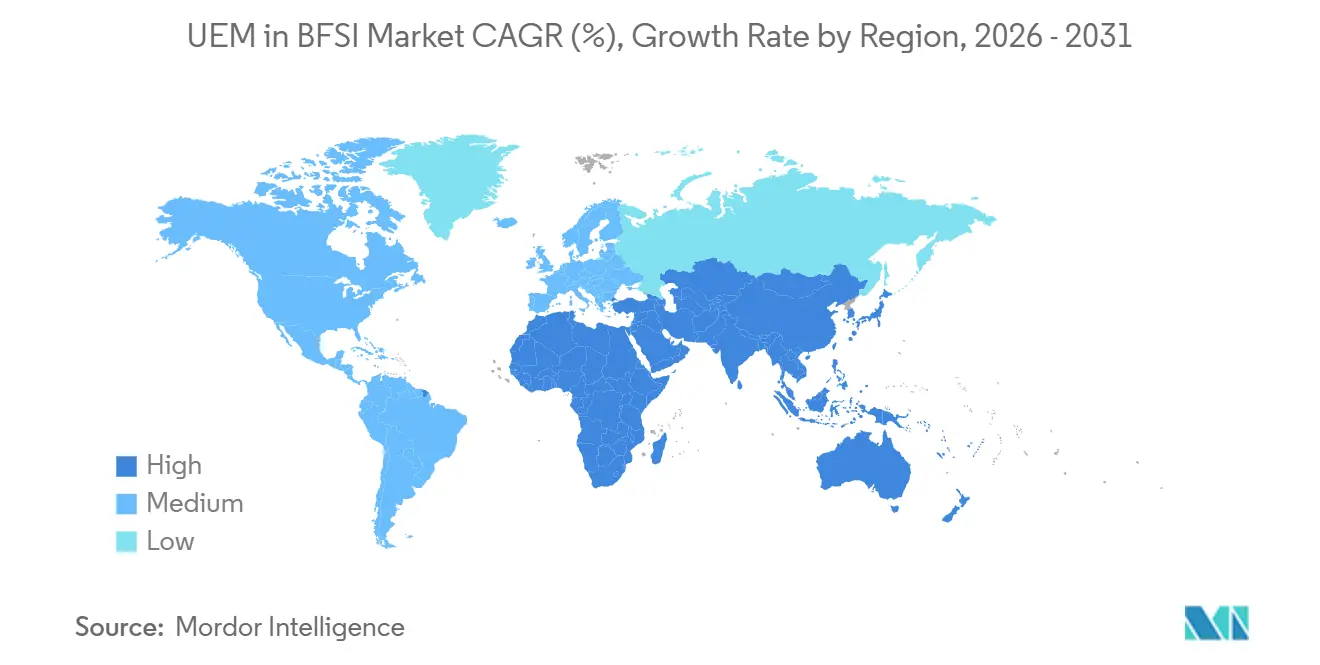

- Par géographie, l'Amérique du Nord détenait 36,14 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 27,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché UEM dans le BFSI

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du travail hybride et du BYOD dans les opérations bancaires | +5.5% | Mondial, attraction la plus forte en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Déploiements de la confiance zéro dans les établissements financiers | +4.8% | Mondial, Amérique du Nord et UE au cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Convergence de l'UEM avec les contrôles d'identité et d'accès | +4.2% | Mondial, intensité précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Optimisation de l'expérience numérique des employés pilotée par l'IA | +3.6% | Amérique du Nord, Europe occidentale et marchés avancés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Rapports carbone et énergétiques au niveau des appareils pour les engagements ESG | +2.8% | UE au cœur, extension vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Croissance des parcs de points de terminaison de première ligne et spécialisés | +2.2% | Asie-Pacifique au cœur, Amérique du Sud, et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du travail hybride et du BYOD dans les opérations bancaires

Le marché UEM dans le BFSI connaît une demande plus forte car le travail hybride a fait de la gouvernance des appareils personnels une tâche de sécurité centrale pour les banques et les assureurs. Les orientations 2024 de Bank of America indiquent que les établissements ont besoin de règles claires sur les appareils pouvant intégrer les programmes BYOD, ainsi que d'une sécurité des points de terminaison, de contrôles VPN et d'une authentification multifacteur pour protéger les données financières sensibles.[1]Bank of America, "Cyber Security Journal, Securing Hybrid and Remote Workforces," Bank of America, business.bofa.com Ce modèle opérationnel augmente le nombre de nœuds gérés car chaque ordinateur portable ou appareil mobile approuvé qui se connecte aux systèmes bancaires centraux nécessite une application des politiques, une gestion du cycle de vie et une gestion des accès sécurisés. Les appareils partagés et distribués en agence s'ajoutent à la même charge de travail car les déploiements pour les travailleurs de première ligne nécessitent toujours une séparation sécurisée des utilisateurs et un comportement de connexion contrôlé sur les points de terminaison communs. Le déploiement par Small Finance Bank de ManageEngine Mobile Device Manager Plus sur 25 000 appareils montre comment les grandes institutions financières gèrent déjà les agences distantes, les appareils partagés et les points de terminaison BYOD via des cadres de politique centralisés. En pratique, cela fait de la posture des points de terminaison un contrôle permanent dans les opérations bancaires quotidiennes, ce qui explique pourquoi le marché UEM dans le BFSI se rapproche de plus en plus des budgets de sécurité et de conformité courants.

Déploiements de la confiance zéro dans les établissements financiers

Le marché UEM dans le BFSI bénéficie également des programmes de confiance zéro qui placent la vérification des appareils aux côtés des contrôles d'identité, de réseau, d'application et de données. Les normes techniques DORA de la Commission européenne exigent la gestion sécurisée des appareils de points de terminaison portables et non portables dans le cadre plus large de la gestion des risques TIC, fournissant aux établissements réglementés une base politique directe pour un contrôle plus solide des points de terminaison. Des recherches publiées dans le World Journal of Advanced Engineering Technology and Sciences décrivent la protection des points de terminaison, l'attestation des appareils et la gestion des appareils mobiles comme des outils d'application essentiels dans les environnements de confiance zéro pour les établissements financiers. Les travaux de préparation DORA de l'ABE renforcent également la nécessité pour les entités financières de renforcer la résilience opérationnelle et la surveillance des TIC par des tiers, ce qui favorise une gouvernance plus disciplinée des appareils dans les environnements de paiement et de transaction. En conséquence, le marché UEM dans le BFSI évolue vers des outils qui combinent la profondeur des politiques, la surveillance en direct de la posture et des actions de réponse plus rapides dans le cadre de programmes de confiance zéro réglementés.

Convergence de l'UEM avec les contrôles d'identité et d'accès

Le marché UEM dans le BFSI est façonné par des liens plus étroits entre la gouvernance des appareils et les contrôles d'identité, alors que les établissements financiers cherchent à réduire les politiques d'accès fragmentées sur plusieurs systèmes. Une recherche publiée en mai 2026 a révélé que 58 % des répondants du secteur financier utilisaient 3 solutions IAM ou plus, tandis que 51 % identifiaient la hausse des coûts IAM comme leur principal défi, indiquant une pression claire en faveur de l'intégration. La même direction est apparue en mars 2026, lorsque Hexnode a introduit un fournisseur d'identité natif au sein de sa plateforme UEM et a lié l'accès de confiance zéro aux signaux de posture des appareils en direct. Ce type d'architecture aide les banques à lier chaque décision d'accès à un enregistrement d'état d'appareil, facilitant l'assemblage des pistes d'audit à mesure que les examens de contrôle deviennent plus détaillés. Cela augmente également le coût du retard car les établissements qui maintiennent la gestion IAM et des points de terminaison dans des silos séparés créent davantage de lacunes opérationnelles en matière de politique, de journalisation et de remédiation. C'est pourquoi le marché UEM dans le BFSI accorde plus d'importance aux plateformes qui présentent la gouvernance des identités et des appareils via une seule couche de contrôle plutôt que via des outils ponctuels déconnectés.

Optimisation de l'expérience numérique des employés pilotée par l'IA

Le marché UEM dans le BFSI s'élargit au-delà de l'administration des appareils car les outils d'expérience numérique des employés pilotés par l'IA donnent aux équipes opérationnelles une visibilité plus précoce sur les problèmes de service et les perturbations des utilisateurs. Le rapport DEX 2025 d'Ivanti a révélé que seulement 32 % des organisations utilisaient des outils UEM intégrés aux capacités DEX, suggérant que la plupart des établissements ont encore la possibilité d'ajouter une surveillance au niveau de l'expérience à leurs programmes de points de terminaison existants. Cela est important dans les services financiers car la télémétrie des points de terminaison peut faire remonter les taux de plantage, les délais de connexion et les échecs de session avant qu'ils ne s'élargissent en événements de continuité de service. Un bilan du secteur financier de 2025 a également lié les pannes informatiques prolongées dans les grandes institutions bancaires britanniques aux systèmes internes plutôt qu'aux cyberattaques, ce qui maintient l'accent sur la stabilité interne des appareils et des applications autant que sur la défense périmétrique. Le même bilan a cité des économies réalisées grâce à la télémétrie des points de terminaison, notamment 3,4 millions GBP (4,35 millions USD) en licences logicielles inutilisées et 7,5 millions GBP (9,6 millions USD) en dépenses de renouvellement d'ordinateurs portables évitées lorsque les décisions de remplacement étaient liées aux données de performance réelles. Ces cas d'usage expliquent pourquoi le marché UEM dans le BFSI commence à traiter les données d'expérience des points de terminaison à la fois comme un signal opérationnel et comme un élément plus solide de preuve de résilience.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes de souveraineté des données et de conformité à la vie privée | -3.2% | UE au cœur, impact secondaire en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Coût élevé de migration et d'intégration des parcs hérités | -2.8% | Mondial, le plus élevé en Amérique du Nord et en Europe avec des empreintes mainframe établies | Long terme (≥ 4 ans) |

| Incertitude des achats suite aux changements de l'écosystème Broadcom et VMware | -2.1% | Mondial, le plus élevé en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Pénurie de compétences en automatisation et en scripting UEM | -1.6% | Mondial, le plus aigu dans les marchés émergents d'Asie-Pacifique, d'Amérique du Sud et du Moyen-Orient et de l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes de souveraineté des données et de conformité à la vie privée

Le marché UEM dans le BFSI fait face à l'une de ses limites les plus claires en matière de souveraineté des données car les plateformes de points de terminaison s'inscrivent désormais dans des exigences formelles concernant la localisation des données, la gestion du chiffrement et la planification de sortie. L'examen 2025 de l'IAPP sur l'intégration du RGPD et de DORA montre que les établissements financiers doivent traiter les contrats TIC comme des instruments de conformité, et non comme de la paperasse fournisseur de routine, ce qui réduit le champ des déploiements cloud. Le lancement en avril 2026 par Ivanti d'une édition souveraine UE pour Neurons for MDM, hébergée sur une infrastructure européenne certifiée BSI et alignée sur le cadre de souveraineté cloud de l'UE, montre à quel point les fournisseurs répondent directement à cette pression. La France a également alourdi la charge de conformité lorsque l'ACPR a approuvé les orientations de gestion des risques TIC EBA/GL/2025/02, en vigueur le 20 mai 2025, renforçant les attentes locales en matière de gouvernance TIC contrôlée. L'effet pratique est que la sélection des fournisseurs sur le marché UEM dans le BFSI n'est pas seulement une décision produit, car l'emplacement du déploiement, le traitement des données et la structure contractuelle influencent désormais la possibilité d'approbation d'une plateforme. Des schémas similaires se répandent au-delà de l'Europe, maintenant le déploiement souverain et la séparation des données gérées par le client au centre des examens d'approvisionnement.

Coût élevé de migration et d'intégration des parcs hérités

Le marché UEM dans le BFSI ralentit également lorsque les banques doivent moderniser les opérations de points de terminaison autour de parcs hérités de longue date qui consomment déjà une grande part des budgets technologiques. GFT Technologies a déclaré en 2026 que 52 % à 70 % des budgets informatiques des établissements financiers étaient consacrés à la maintenance des systèmes hérités plutôt qu'à leur amélioration, laissant moins de place aux programmes parallèles de modernisation des points de terminaison. Même lorsque le financement est disponible, un passage à la gestion unifiée des points de terminaison nécessite toujours une refonte des politiques, un réenrôlement des appareils sur plusieurs systèmes d'exploitation et une intégration plus profonde avec les répertoires d'identité et les piles de surveillance de la sécurité. Talenbrium a rapporté en 2025 que 55 % des dirigeants BFSI aux États-Unis voyaient un besoin urgent de montée en compétences, indiquant un problème de main-d'œuvre et d'exécution en plus du problème de dépenses. Les grands déploiements tels que la mise en œuvre de 25 000 appareils par AU Small Finance Bank montrent également que les environnements d'agences distribuées, les utilisateurs distants et les parcs BYOD ajoutent une complexité opérationnelle même après que le choix initial de l'outil est fait. C'est pourquoi la migration reste un véritable frein sur le marché UEM dans le BFSI, en particulier pour les établissements régionaux qui ne peuvent pas absorber de longs cycles de mise en œuvre sans soutien extérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les plateformes logicielles ancrent le plan de contrôle des points de terminaison BFSI

Les solutions représentaient 68,43 % des revenus en 2025, maintenant les plateformes logicielles au centre du marché UEM dans le BFSI durant l'année de référence. Les banques et les assureurs ont privilégié des suites plus larges car la gestion de la sécurité et de la conformité, la gestion des appareils et les outils d'analyse sont plus faciles à gérer lorsqu'ils s'inscrivent dans une structure de politique unique. Cette préférence est liée à des exigences de documentation plus strictes en vertu de DORA et des contrôles financiers connexes, où les établissements doivent démontrer comment le risque des appareils est identifié, surveillé et traité sur l'ensemble du parc de points de terminaison. La gestion des applications et la gestion du contenu ont également pris de l'importance à mesure que les programmes BYOD obligeaient les banques à séparer les données professionnelles du contenu personnel sans affaiblir la surveillance.

Le côté services du marché UEM dans le BFSI est resté plus modeste, mais il a gagné en importance à mesure que les établissements cherchaient une aide extérieure pour la conception des déploiements, l'intégration IAM et la validation continue de la conformité. Les services gérés répondent également au besoin du secteur d'une responsabilité tierce plus claire, car la contractualisation liée à DORA met l'accent sur la continuité du service et les responsabilités de contrôle documentées. Le rapport DEX 2025 d'Ivanti a révélé que seulement 24 % des équipes informatiques déclaraient des solutions DEX hautement intégrées dans la pile UEM plus large, suggérant une opportunité de service dans la surveillance de l'expérience et l'intégration des outils. Au fil du temps, cela laisse le secteur UEM dans le BFSI avec un mix de composants où les plateformes stimulent la croissance, tandis que les services soutiennent le travail plus difficile d'intégration, de cartographie des politiques et de préparation aux audits.

Par mode de déploiement : la gouvernance cloud devient le nouveau modèle opérationnel

Le déploiement basé sur le cloud devrait se développer à un CAGR de 27,59 % de 2026 à 2031, ce qui en fait la voie de déploiement à la croissance la plus rapide sur le marché UEM dans le BFSI. Les établissements financiers sont attirés par les plans de contrôle cloud car ils permettent des mises à jour de politique plus rapides, une visibilité plus large sur les appareils distants et des contrôles de conformité plus cohérents sur des parcs largement distribués. Ce modèle s'aligne bien avec la confiance zéro car l'état des appareils peut être validé en quasi temps réel plutôt que par des cycles de synchronisation plus lents liés à l'infrastructure locale. Il correspond également au besoin croissant de lier les signaux des points de terminaison aux décisions d'accès à mesure que les banques soutiennent davantage de travailleurs hybrides, de sous-traitants et de personnel en agence sur plusieurs sites.

Le déploiement sur site jouait encore un rôle actif sur le marché UEM dans le BFSI car certains établissements restent prudents quant à la localisation des données, aux catégories de postes de travail sensibles et aux limites d'infrastructure contrôlées par le client. Le déploiement hybride devenait donc une voie médiane pratique, avec des contrôles cloud appliqués aux parcs standard et mobiles tandis que les actifs plus sensibles restaient sous une administration locale plus stricte. L'édition souveraine UE d'Ivanti, hébergée sur une infrastructure certifiée BSI et alignée sur le cadre de souveraineté cloud de l'UE, montre que le succès des fournisseurs dépend de plus en plus de la capacité de la livraison cloud à satisfaire les exigences de conformité locales. En effet, le secteur UEM dans le BFSI ne se dirige pas vers un modèle de déploiement uniforme, car la profondeur du contrôle et les règles juridictionnelles déterminent toujours si les banques choisissent le cloud, le sur site ou une conception mixte.

Par taille d'organisation : les grandes institutions mènent tandis que la demande du marché intermédiaire augmente

Les grandes entreprises détenaient 73,68 % des revenus en 2025, ce qui leur a conféré la position dominante dans la part du marché UEM dans le BFSI durant l'année de référence. Leur avance provenait de l'échelle et de la variété des actifs sous gestion, notamment les points de terminaison en agence, les réseaux de distributeurs automatiques de billets, les appareils de conseillers à distance, les terminaux partagés de première ligne et les appareils mobiles appartenant aux employés. Les orientations actuelles de Microsoft pour les travailleurs de première ligne montrent comment la connexion aux appareils partagés, la séparation des utilisateurs et l'accès contrôlé restent importants pour les environnements opérationnels réglementés avec des changements de poste fréquents et des mouvements en agence.[2]Microsoft, "Get Started with Frontline Worker Device Management, Microsoft Intune," Microsoft Learn, learn.microsoft.com Le déploiement de 25 000 appareils par AU Small Finance Bank illustre également comment les grands parcs BFSI nécessitent une automatisation, un contrôle granulaire des politiques et une supervision centralisée dans des environnements opérationnels dispersés.

Les petites et moyennes entreprises devraient se développer à un CAGR de 27,61 % de 2026 à 2031, ce qui en fait le groupe d'organisations à la croissance la plus rapide dans les perspectives de taille du marché UEM dans le BFSI. Cette croissance est liée à la tarification native du cloud, à des modèles de configuration plus simples et à des exigences d'infrastructure réduites, qui abaissent la barrière d'entrée pour les prêteurs régionaux, les coopératives de crédit et les assureurs agréés fintech. Des fournisseurs tels que NinjaOne, Automox et ManageEngine ont élargi leur portée en mettant l'accent sur des exigences de déploiement plus légères et une administration plus simple pour les équipes avec moins de spécialistes. À mesure que ce schéma se poursuit, le marché UEM dans le BFSI devrait connaître une adoption plus rapide en dehors des plus grandes banques, en particulier là où les régulateurs étendent les attentes en matière de gouvernance des points de terminaison aux établissements qui opéraient historiquement avec des programmes de contrôle formel plus modestes.

Analyse géographique

L'Amérique du Nord représentait 36,14 % des revenus en 2025, donnant à la région la position la plus importante dans la part du marché UEM dans le BFSI durant l'année de référence. L'avance de la région repose sur une base de fournisseurs de cybersécurité mature, une utilisation élevée du cloud en entreprise et un cadre réglementaire qui pousse déjà les banques vers une gouvernance plus formalisée des appareils. Les établissements des États-Unis ont adopté tôt les programmes de points de terminaison à accès conditionnel, dans lesquels la conformité des appareils en temps réel est liée aux décisions d'accès plutôt qu'enregistrée comme un enregistrement d'audit séparé. Le Canada et le Mexique ont ajouté une demande incrémentale à mesure que la banque numérique s'est développée et que la surveillance locale s'est rapprochée d'attentes plus fortes en matière de gouvernance TIC. La région fait toujours face à un écart d'exécution, Talenbrium ayant rapporté en 2025 que 55 % des dirigeants BFSI des États-Unis identifiaient des besoins urgents de montée en compétences sur les plateformes modernes de points de terminaison.

L'Europe est restée le deuxième contributeur le plus important au marché UEM dans le BFSI car le RGPD et DORA ont poussé la surveillance des points de terminaison dans une discussion de conformité plus formelle au niveau du conseil d'administration. L'Allemagne et la France se sont distinguées comme des marchés exigeants où les établissements doivent aligner les contrôles techniques avec des exigences strictes de documentation et de supervision. L'adoption par l'ACPR des orientations de gestion des risques TIC EBA/GL/2025/02 à partir de mai 2025 a ajouté une autre couche de discipline de gouvernance pour les établissements français ACPR.[3]Autorité de Contrôle Prudentiel et de Résolution, "Mise en Conformité aux Orientations de l'Autorité Bancaire Européenne EBA/GL/2025/02," Banque de France, acpr.banque-france.fr L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés des régions à un stade plus précoce, mais la croissance de la banque ouverte, les exigences de cybersécurité pilotées par la SAMA et la formalisation des réseaux de monnaie mobile et d'agents distribués élargissaient régulièrement la base d'appareils adressable.

L'Asie-Pacifique devrait croître à un CAGR de 27,32 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide dans les perspectives de taille du marché UEM dans le BFSI. L'Inde est un moteur de croissance majeur car l'expansion de la banque numérique, l'activité des banques de paiement et des attentes plus fortes en matière de risque informatique réglementé augmentent le nombre de points de terminaison gérés dans les canaux financiers formels. La Chine ajoute de l'échelle grâce à une large intégration fintech et à des pratiques strictes de localisation des données, ce qui augmente la valeur de la gouvernance centralisée des points de terminaison sur de grands réseaux d'employés et d'agences. Le Japon et la Corée du Sud contribuent par une surveillance plus structurée du cloud et de la sécurité dans les grandes banques et compagnies d'assurance. L'Asie du Sud-Est renforce le profil régional car les modèles de services financiers axés sur le mobile créent des volumes croissants d'appareils orientés client et gérés par les employés qui nécessitent un contrôle de politique plus strict.

Paysage concurrentiel

Le marché UEM dans le BFSI reflète une structure modérément consolidée où Microsoft, IBM et Ivanti, Inc. occupent des positions durables dans les relations bancaires des grandes entreprises construites sur plusieurs cycles de contrats. Microsoft reste particulièrement bien positionné car de nombreux établissements financiers utilisent déjà les services Microsoft 365, Azure et Entra, faisant d'Intune une extension naturelle de leur pile existante. Les orientations actuelles de l'entreprise pour la gestion des appareils des travailleurs de première ligne continuent également de prendre en charge les scénarios de points de terminaison partagés qui sont importants dans les opérations en agence et de service. Cet avantage de base installée reste important dans le secteur car les acheteurs réglementés préfèrent souvent les extensions d'outils qu'ils connaissent déjà plutôt qu'une remise à zéro complète des contrôles de points de terminaison et d'identité. Même ainsi, le marché UEM dans le BFSI n'est pas fermé aux challengers, car les équipes d'achat testent activement des alternatives qui promettent un déploiement plus simple, une meilleure automatisation et des options de livraison souveraine plus solides.

Un deuxième thème concurrentiel sur le marché UEM dans le BFSI est la montée des challengers natifs du cloud qui réduisent l'écart avec les acteurs établis plus larges grâce à la rapidité et à la facilité d'utilisation. L'annonce en juin 2026 par NinjaOne d'une valorisation de 12,3 milliards USD et de plus de 600 millions USD de revenus récurrents annuels a signalé une forte confiance du marché dans un modèle opérationnel à plateforme unique plus simple.[4]NinjaOne, "NinjaOne Reaches USD 12.3B Valuation as IT Operations Market Consolidates Around a Single Platform," NinjaOne, ninjaone.com Le lancement souverain UE d'Ivanti en avril 2026 a montré une autre voie de différenciation, avec un hébergement régional certifié et un alignement de conformité visant directement les établissements réglementés gérant le risque de localisation. Ces mouvements montrent que la discussion concurrentielle dépasse désormais les fonctionnalités standard de gestion des appareils pour s'étendre aux preuves de résilience, au contrôle du déploiement et à la profondeur de l'automatisation des politiques.

Un troisième thème est que le marché UEM dans le BFSI ouvre des espaces blancs où la surveillance des appareils croise la résilience opérationnelle, le reporting ESG et l'administration assistée par l'IA. Les orientations de risque ESG de l'ABE, applicables à partir de novembre 2026, soutiennent un suivi plus étroit des pratiques opérationnelles et de reporting qui peuvent éventuellement élargir le rôle des données de points de terminaison dans les flux de travail de gouvernance. La version Q2 2026 d'Ivanti a ajouté des fonctionnalités d'IA agentique et de gestion autonome, ce qui indique une course autour de la vitesse de remédiation et de la profondeur de gestion plutôt que d'une simple couverture des points de terminaison. Pour les équipes d'approvisionnement, cela signifie que le choix du fournisseur est de plus en plus façonné par la preuve d'adéquation à la conformité, le soutien à l'audit et la qualité de l'automatisation, et non seulement par qui peut gérer la liste la plus large d'appareils.

Leaders du secteur UEM dans le BFSI

-

Microsoft Corporation

-

Broadcom Inc.

-

IBM Corporation

-

Ivanti, Inc.

-

Citrix Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : NinjaOne a annoncé une valorisation de 12,3 milliards USD suite à plus de 400 millions USD d'extensions de Série C, avec la participation de Wellington Management, Sequoia Capital, ICONIQ, CapitalG et Teachers' Venture Growth. La société a dépassé 600 millions USD de revenus récurrents annuels, atteignant une croissance d'environ 70 % d'une année sur l'autre, et a été reconnue comme Leader dans le Magic Quadrant 2026 de Gartner pour les outils de gestion des points de terminaison.

- Juin 2026 : Ivanti a publié sa mise à jour produit Q2 2026 pour Ivanti Neurons for UEM, intégrant des capacités d'IA agentique, des améliorations de la gestion autonome des points de terminaison, AI Assist pour la gouvernance des identités et un nouveau support d'architecture ARM, intégrant davantage l'automatisation pilotée par l'IA dans les opérations du cycle de vie des points de terminaison.

- Avril 2026 : Ivanti a lancé Ivanti Neurons for MDM - Sovereign Edition - EU, une solution UEM basée sur le cloud hébergée par sector27, fournisseur d'infrastructure européenne certifié BSI, répondant aux critères du cadre de souveraineté cloud de l'UE aux niveaux SEAL-2 à SEAL-3.

- Janvier 2025 : MB Bank a reçu la certification ISO 14064-1 pour son rapport d'inventaire des gaz à effet de serre construit sur la plateforme FPT VertZéro. La certification démontre l'adoption précoce par le BFSI d'une infrastructure de reporting environnemental liée aux appareils, précurseur des flux de travail de conformité ESG intégrés à l'UEM.

Portée du rapport mondial sur le marché UEM dans le BFSI

Le marché UEM dans le BFSI désigne l'adoption et la mise en œuvre de solutions UEM au sein du secteur Bancaire, des Services Financiers et de l'Assurance (BFSI). La portée du rapport comprend une analyse des tendances du marché, des moteurs de croissance, des défis et des opportunités spécifiques au secteur BFSI. Il examine également le déploiement de solutions UEM pour gérer et sécuriser les points de terminaison, rationaliser les opérations et améliorer l'expérience client.

Le rapport sur le marché UEM dans le BFSI est segmenté par composant (Solutions [Gestion des appareils, Gestion des applications, Gestion du contenu, Gestion de la sécurité et de la conformité, et Analyse et automatisation], et Services), Mode de déploiement (Basé sur le cloud, Sur site, et Hybride), Taille de l'organisation (Grandes entreprises, et Petites et moyennes entreprises), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Gestion des appareils |

| Gestion des applications | |

| Gestion du contenu | |

| Gestion de la sécurité et de la conformité | |

| Analyse et automatisation | |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Solutions | Gestion des appareils |

| Gestion des applications | ||

| Gestion du contenu | ||

| Gestion de la sécurité et de la conformité | ||

| Analyse et automatisation | ||

| Services | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché UEM dans le BFSI ?

Le marché UEM dans le BFSI était évalué à 1,12 milliard USD en 2025, a atteint 1,39 milliard USD en 2026 et devrait atteindre 4,47 milliards USD d'ici 2031 à un CAGR de 26,32 %.

Pourquoi les banques et les assureurs augmentent-ils leurs dépenses en gestion des points de terminaison ?

La demande est portée par DORA, la conformité PCI-DSS, le travail hybride, l'expansion du BYOD et les déploiements de confiance zéro qui nécessitent un contrôle plus strict des ordinateurs portables, des appareils mobiles, des systèmes en agence et d'autres points de terminaison.

Quel modèle de déploiement gagne le plus de terrain ?

Le déploiement basé sur le cloud connaît la croissance la plus rapide, avec un CAGR projeté de 27,59 % jusqu'en 2031, car il permet une application des politiques en temps réel et une visibilité plus large sur les parcs d'appareils distribués.

Quel groupe d'acheteurs contribue le plus aux revenus ?

Les grandes entreprises ont dominé en 2025 avec 73,68 % des revenus, reflétant la complexité des parcs de points de terminaison bancaires et d'assurance mondiaux dans les agences, les distributeurs automatiques de billets, les appareils partagés et les travailleurs à distance.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 27,32 % jusqu'en 2031, soutenue par la croissance de la banque numérique en Inde, l'intégration fintech en Chine et les modèles de services financiers axés sur le mobile en Asie du Sud-Est.

Comment les fournisseurs cherchent-ils à se démarquer dans cet espace ?

Les fournisseurs se font concurrence grâce à des options de cloud souverain, un soutien à l'audit plus solide, des contrôles d'identité intégrés et une automatisation pilotée par l'IA qui améliore la vitesse de remédiation et la résilience opérationnelle.

Dernière mise à jour de la page le: