Taille et Part du Marché UEM dans la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 3.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché UEM dans la Santé par Mordor Intelligence

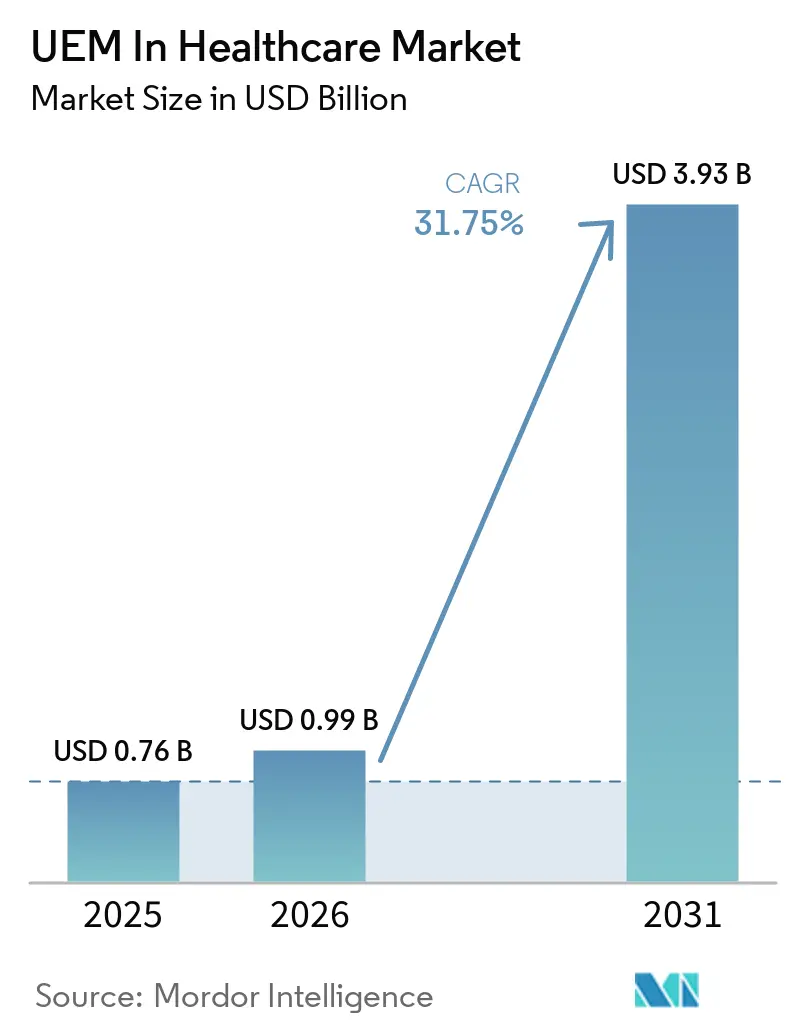

La taille du marché UEM dans la santé était évaluée à 0,76 milliard USD en 2025 et devrait croître de 0,99 milliard USD en 2026 pour atteindre 3,93 milliards USD d'ici 2031, à un CAGR de 31,75 % durant la période de prévision (2026-2031). Le marché UEM dans la santé progresse à mesure que les hôpitaux, les cliniques et les programmes de soins à domicile gèrent un ensemble plus large de tablettes partagées, de téléphones personnels, de pompes à perfusion, de terminaux de diagnostic et d'appareils de surveillance à distance via une couche de contrôle unique. La pression en matière de cybersécurité maintient la gouvernance des points de terminaison en tête des budgets informatiques de la santé, car les coûts des violations restent élevés et les vulnérabilités non résolues persistent dans les environnements cliniques pendant de longues périodes. Le marché UEM dans la santé est également soutenu par des exigences d'audit et de sécurité plus strictes, qui font évoluer le contrôle des appareils d'une tâche technique vers une question de gouvernance plus large dans de nombreux systèmes de santé. La stratégie des fournisseurs est désormais centrée sur la livraison en cloud, l'automatisation et les contrôles de politique axés sur l'identité, car les acheteurs souhaitent un déploiement plus rapide et une charge administrative réduite dans des environnements de soins distribués. Néanmoins, les systèmes hospitaliers hérités et les budgets limités des petits prestataires ralentissent encore certains projets, ce qui maintient le marché UEM dans la santé ouvert aux fournisseurs capables de simplifier l'intégration, la tarification et le support continu.

Points Clés du Rapport

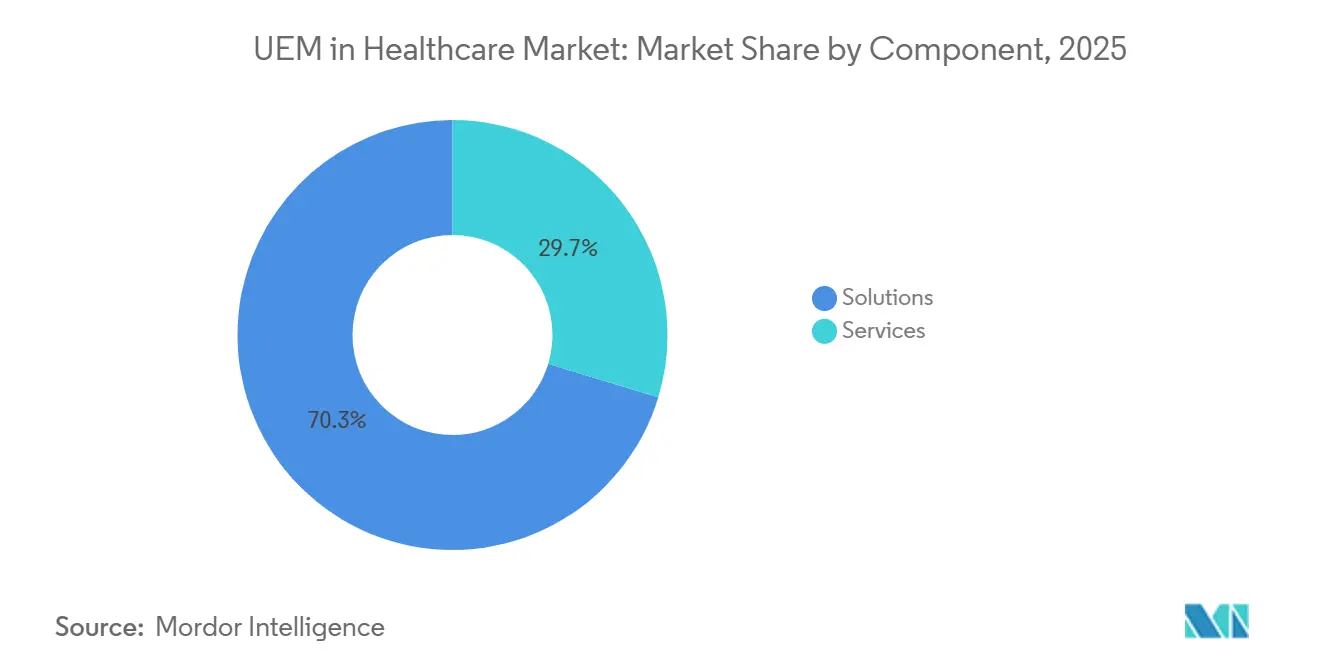

- Par composant, les solutions représentaient 70,32 % de la part du marché UEM dans la santé en 2025 et devraient se développer à un CAGR de 32,56 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud représentait 67,54 % des revenus en 2025 et devrait se développer à un CAGR de 32,79 % jusqu'en 2031.

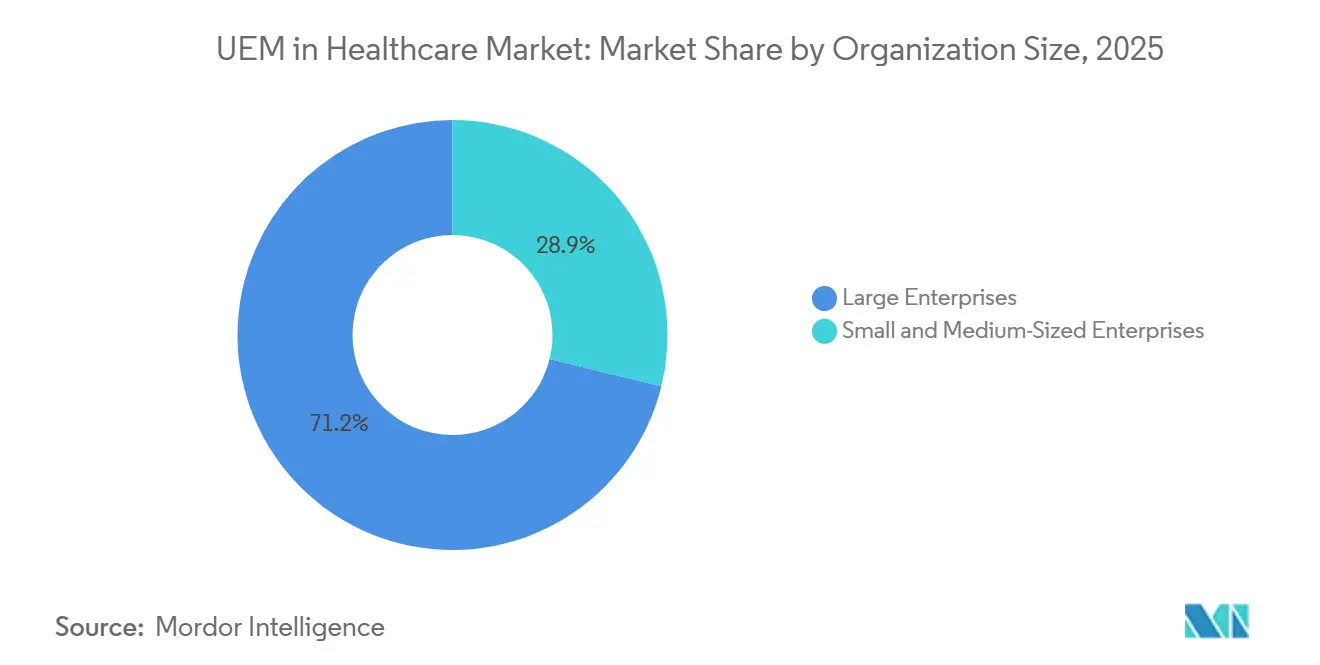

- Par taille d'organisation, les grandes entreprises représentaient 71,15 % de la part des revenus en 2025, tandis que les petites et moyennes entreprises devraient croître à un CAGR de 32,41 % jusqu'en 2031.

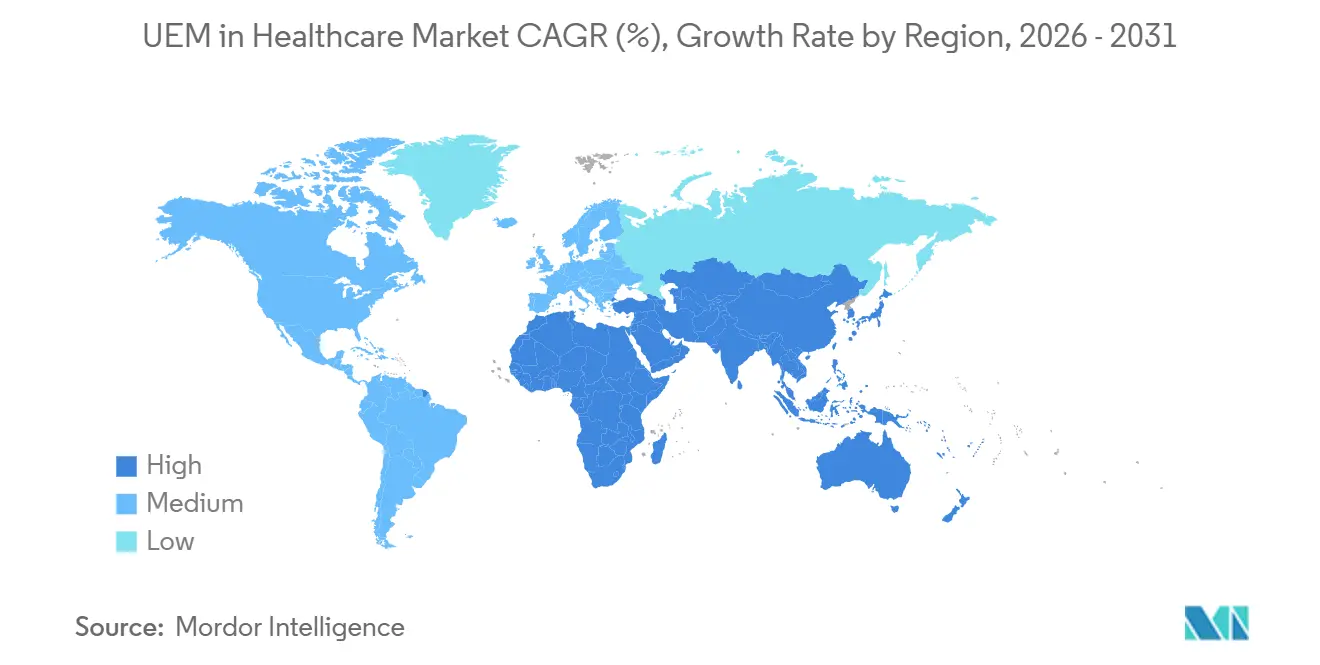

- Par géographie, l'Amérique du Nord détenait 41,38 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 32,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial UEM dans la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Besoin Croissant de Sécurité Centralisée des Points de Terminaison dans les Environnements de Soins Connectés | +8.2% | Mondial | Court terme (≤ 2 ans) |

| Adoption Croissante du Bring Your Own Device dans les Flux de Travail Cliniques | +7.1% | Amérique du Nord et Asie-Pacifique, avec débordement en Europe, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Pression Réglementaire Croissante pour la Protection des Données de Santé et l'Auditabilité | +5.8% | Amérique du Nord (HIPAA), Europe (RGPD, NIS2), APAC (Japon, Australie) | Moyen terme (2-4 ans) |

| Croissance de la Prestation de Soins à Distance et de l'Accès Clinique Mobile | +4.6% | Amérique du Nord, Europe, cœur de l'APAC | Court terme (≤ 2 ans) |

| Mobilité d'Identité et de Session Inter-Établissements pour le Personnel Clinique Temporaire | +2.7% | Amérique du Nord, APAC | Moyen terme (2-4 ans) |

| Demande Croissante d'Application des Politiques Zero Trust sur les Appareils Médicaux Partagés | +2.3% | Cœur de l'Amérique du Nord et de l'APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin Croissant de Sécurité Centralisée des Points de Terminaison dans les Environnements de Soins Connectés

Le marché UEM dans la santé connaît une forte demande car chaque appareil non géré peut devenir un point d'entrée dans des systèmes contenant des données sensibles sur les patients et les opérations. Les conclusions de Verizon pour 2026 ont montré que l'exploitation des vulnérabilités, le phishing et le vol d'identifiants restaient les principaux vecteurs d'accès dans le secteur de la santé, soulignant la nécessité de la correction des failles, du contrôle des applications et de l'accès renforcé par l'identité au sein d'une plateforme unique.[1]Verizon, "Rapport d'enquête sur les violations de données 2026," Verizon Communications Inc., textbookofdigitalhealth.com Une analyse de 2026 de la cyberattaque contre Stryker a révélé que les attaquants avaient ciblé les couches de gestion des identités et des certificats, le même plan de contrôle que les plateformes UEM avancées sont conçues pour gouverner. Netskope a rapporté que les données réglementées représentaient 82 % des violations de politique de données dans les environnements cloud de la santé, indiquant que le risque lié aux points de terminaison provient souvent du comportement des applications cloud plutôt que de la périphérie du réseau. Ce changement est important car les hôpitaux ne peuvent plus séparer la sécurité des appareils de la politique d'accès au cloud, du contrôle des sessions et des vérifications de la posture des appareils. En conséquence, le marché UEM dans la santé évolue au-delà de l'enrôlement des appareils vers une orchestration de sécurité plus large couvrant les postes de travail cliniques, les appareils mobiles et les points de terminaison de soins à distance.

Adoption Croissante du Bring Your Own Device dans les Flux de Travail Cliniques

Le marché UEM dans la santé est également porté par l'écart croissant entre l'utilisation des appareils personnels dans les hôpitaux et les contrôles formels nécessaires pour les gouverner. L'enquête d'Imprivata de juillet 2025 auprès de 400 responsables de soins aigus a révélé que 81 % des cliniciens avaient recours à des appareils personnels lorsque les équipements partagés n'étaient pas disponibles, et que 79 % admettaient partager leurs identifiants de connexion pour y accéder, ce qui crée une exposition directe à la réglementation HIPAA. Une étude JMIR Human Factors de 2025 menée dans un grand hôpital public de Victoria a révélé un score de maturité en matière de sécurité BYOD de 2,04 sur 5, indiquant que de nombreux grands établissements s'appuient encore sur des pratiques ad hoc plutôt que sur une gouvernance formelle des points de terminaison. La même étude a identifié l'UEM comme le niveau de maturité le plus élevé dans la taxonomie de la sécurité des appareils, ce qui permet aux responsables hospitaliers de formuler et de prioriser facilement l'écart actuel. Cela signifie que les acheteurs dans le secteur de la santé ne financent pas simplement l'accès aux appareils ; ils financent un moyen de combler des lacunes connues en matière de conformité et de responsabilité qui existent déjà dans les flux de travail cliniques. Le marché UEM dans la santé bénéficie donc du BYOD non pas comme d'une tendance de commodité, mais comme d'un problème de contrôle devenu trop visible pour être ignoré.

Pression Réglementaire Croissante pour la Protection des Données de Santé et l'Auditabilité

Le marché UEM dans la santé bénéficie du soutien d'un environnement réglementaire qui est devenu sensiblement plus strict en 2025 et reste actif en 2026. Le Département américain de la Santé et des Services sociaux a publié une proposition de mise à jour de la règle de sécurité HIPAA en janvier 2025, introduisant des exigences obligatoires pour l'authentification multifactorielle, le chiffrement AES-256, l'analyse des vulnérabilités semestrielle et les tests de pénétration annuels, qui s'alignent étroitement avec les exigences que les plateformes UEM d'entreprise appliquent ou orchestrent. Au Japon, le ministère de la Santé, du Travail et des Affaires sociales a mis à jour sa liste de contrôle de cybersécurité pour la santé de l'exercice 2025 et a exigé que les hôpitaux documentent la mise en œuvre de l'authentification à deux facteurs ou définissent une voie vers la conformité d'ici l'exercice fiscal 2027. La mise en œuvre de NIS2 en Allemagne, entrée en vigueur en décembre 2025, a poussé les hôpitaux classés comme infrastructures critiques à renforcer la gestion des risques liés aux points de terminaison, la notification des incidents et la documentation de la gouvernance. Ces obligations sont importantes car elles font passer le contrôle des appareils d'un projet de bonne pratique à une responsabilité de conformité documentée pour la direction hospitalière. Le marché UEM dans la santé remonte donc dans les listes de procurement car les équipes juridiques et d'audit ont désormais une influence plus directe sur les décisions relatives aux points de terminaison.

Croissance de la Prestation de Soins à Distance et de l'Accès Clinique Mobile

Le marché UEM dans la santé bénéficie également de l'essor des soins à distance, de l'accès clinique mobile et de la prestation de soins en dehors du périmètre hospitalier traditionnel. FAIR Health a rapporté que l'utilisation de la télésanté parmi les patients assurés commercialement a atteint 15,2 % de toutes les lignes de demandes médicales en décembre 2025, indiquant que les soins à distance restaient intégrés dans la prestation de soins plutôt que de s'estomper après la pandémie. Chaque session à distance initiée sur un appareil clinique en dehors d'un établissement nécessite une authentification, une application des politiques et une traçabilité que les outils locaux ne peuvent pas gérer efficacement à grande échelle. Mobile Health Map a rapporté en 2025 que plus de 3 600 cliniques mobiles effectuaient plus de 10 millions de visites par an aux États-Unis, ce qui montre à quelle vitesse la prestation de soins s'étend dans des environnements physiques distribués. Ce modèle multiplie les parcs d'appareils qui opèrent en dehors des périmètres informatiques fixes, soulignant la nécessité d'une couche administrative unique couvrant les tablettes, les téléphones et les postes de travail partagés. Le marché UEM dans la santé est donc soutenu par la télésanté, les cliniques mobiles, la surveillance des patients à distance et l'expansion ambulatoire, car ces 4 modèles dépendent de la continuité sécurisée des points de terminaison.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'Intégration avec les Systèmes d'Information Hospitaliers Hérités | -2.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes Budgétaires chez les Prestataires de Soins de Taille Moyenne et les Réseaux de Santé Publique | -1.6% | Amérique du Sud, Afrique, marchés plus petits en Europe et en APAC | Long terme (≥ 4 ans) |

| Friction dans les Flux de Travail Cliniques due à des Politiques d'Appareils Trop Restrictives | -1.0% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Standardisation Limitée dans les Environnements d'Exploitation des Dispositifs Médicaux | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration avec les Systèmes d'Information Hospitaliers Hérités

La friction d'intégration avec les infrastructures plus anciennes reste le frein technique le plus fort sur le marché UEM dans la santé. SOTI a rapporté en juin 2025 que 65 % des organisations de santé utilisaient encore des systèmes non intégrés et obsolètes pour les appareils médicaux IoT et de télésanté, tandis que 59 % signalaient des temps d'arrêt ou des problèmes techniques dus à des conflits avec les systèmes hérités. De nombreux systèmes de laboratoire, d'imagerie et d'information hospitalière fonctionnent encore sur des versions de systèmes d'exploitation qui ne prennent pas en charge les agents UEM modernes ou créent des conflits de politique lors du déploiement. L'intégration devient également plus difficile lorsque les hôpitaux s'appuient sur des interfaces HL7 v2, des environnements non conformes à FHIR ou des couches middleware personnalisées, ce qui peut prolonger le déploiement de semaines à trimestres. Ces délais entrent en concurrence avec les opérations cliniques quotidiennes et retardent les projets pour des équipes informatiques déjà surchargées, même lorsque la demande reste forte. Le marché UEM dans la santé est donc confronté à un problème de calendrier plutôt qu'à un problème de demande, car de nombreuses organisations souhaitent disposer de cette capacité mais peinent à l'intégrer dans les calendriers de modernisation des systèmes hérités.

Contraintes Budgétaires chez les Prestataires de Soins de Taille Moyenne et les Réseaux de Santé Publique

Le marché UEM dans la santé connaît également une adoption plus lente dans les hôpitaux de taille moyenne, les établissements communautaires et les réseaux de santé publique opérant sous une pression budgétaire persistante. La tarification par abonnement peut être difficile pour les prestataires qui gèrent déjà des marges de remboursement étroites et une marge de manœuvre limitée pour de nouvelles catégories de logiciels. La contrainte est plus forte dans les contextes à faibles revenus en Amérique du Sud et en Afrique, où les processus d'approvisionnement, la capacité de gestion des contrats et le financement à long terme des logiciels sont souvent moins matures. Les fournisseurs natifs du cloud répondent avec une tarification échelonnée et une prestation de services gérés, mais le cycle de vente reste plus long pour les acheteurs sensibles aux coûts que pour les grands réseaux intégrés. Cela crée un marché divisé dans lequel la croissance se concentre dans les grands systèmes de santé, tandis que les organisations plus petites continuent de porter un risque de points de terminaison non gérés. Le marché UEM dans la santé dispose encore d'un large bassin de demande non satisfaite dans ce segment, mais la conversion dépend d'une tarification plus simple, d'un soutien aux canaux de distribution et d'une charge de mise en œuvre réduite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Dominent à Mesure que la Profondeur des Plateformes s'Élargit

Les solutions représentaient 70,32 % de la part du marché UEM dans la santé en 2025, et la demande restait concentrée sur la gestion des appareils, la gestion des applications, la gestion du contenu, la gestion de la sécurité et de la conformité, ainsi que l'analytique et l'automatisation. La gestion des appareils, la sécurité et la gestion de la conformité sont restées les couches les plus établies car les hôpitaux ont toujours besoin du chiffrement, de l'effacement à distance, du contrôle d'accès et du support d'audit sur les appareils cliniques partagés. La gestion des applications a progressé à mesure que les prestataires cherchaient à contrôler quelles applications cliniques atteignaient les points de terminaison, notamment avec la multiplication des outils de diagnostic assistés par l'IA et des outils de télésanté tiers. La gestion du contenu a également suscité un intérêt plus fort de la part des spécialités à forte utilisation d'imagerie qui avaient besoin d'une distribution gouvernée des fichiers de radiologie et de pathologie sur des parcs d'appareils mixtes. Le marché UEM dans la santé a continué de favoriser les plateformes larges dans ce segment car les acheteurs souhaitaient moins d'outils déconnectés et une responsabilité plus claire pour l'application des politiques.

L'analytique et l'automatisation sont restées les domaines évoluant le plus rapidement au sein des solutions, car les systèmes de santé ont commencé à utiliser les données de comportement des points de terminaison pour détecter les anomalies, prédire les problèmes d'appareils et automatiser les flux de travail de remédiation. Ivanti a élargi sa plateforme en janvier 2026 avec des capacités d'IA agentique visant à automatiser la découverte et la remédiation des points de terminaison, ce qui correspondait à la réalité des équipes informatiques hospitalières qui gèrent de grands parcs d'appareils avec des effectifs limités.[2]Ivanti, "Ivanti lance une solution Sovereign Cloud pour soutenir la souveraineté des données et la conformité en Europe," Ivanti, ivanti.com Les services, qui comprennent le déploiement, le support géré et l'optimisation post-implémentation, représentaient la part restante du marché UEM dans la santé et ont progressé parallèlement à la complexité des déploiements dans les environnements multi-établissements. Les modèles de services gérés ont gagné du terrain au sein de la couche services car les équipes de prestataires plus petites préféraient souvent la gouvernance externalisée à l'ajout de spécialistes internes. Cette combinaison montre que le marché UEM dans la santé récompense les fournisseurs capables d'associer une profondeur de produit solide à un modèle de livraison adapté aux limites opérationnelles des équipes informatiques de la santé.

Par Mode de Déploiement : Le Cloud s'Accélère tandis que le Hybride Gagne un Terrain Stratégique

Le déploiement basé sur le cloud dans la taille du marché UEM dans la santé devrait se développer à un CAGR de 32,79 % de 2026 à 2031, ce qui en fait le modèle de déploiement à la plus haute vélocité dans la combinaison actuelle. La livraison en cloud correspond au besoin de la santé de gouverner les appareils dans les hôpitaux, les cliniques ambulatoires, les environnements de soins à domicile et les programmes de surveillance à distance sans ajouter de coûts d'infrastructure locale importants. Elle s'aligne également sur les modèles d'exploitation Zero Trust car l'application des politiques reste continue même lorsque le personnel, les sous-traitants et les appareils se déplacent entre les établissements. Microsoft a élargi la voie d'adoption du cloud en 2026 en intégrant les capacités avancées de la suite Intune dans les abonnements Microsoft 365 E3 et E5 sans coût supplémentaire, abaissant la barrière d'entrée pour les clients de la santé existants déjà construits sur la pile Microsoft. Le marché UEM dans la santé voit donc l'adoption du cloud passer d'une option pour les grands systèmes à une norme plus pratique pour les organisations de taille moyenne également.

Le déploiement sur site a conservé un rôle significatif dans le marché UEM dans la santé car certains hôpitaux gèrent encore des données de recherche classifiées, des charges de travail liées au gouvernement ou des données télémétriques sensibles à la souveraineté qui ne peuvent pas être librement transférées vers le cloud. Le déploiement hybride est apparu comme une voie intermédiaire pratique pour les réseaux de prestation intégrés qui souhaitaient la scalabilité du cloud pour les points de terminaison mobiles et le contrôle local pour les postes de travail cliniques fixes liés aux environnements DME et PACS. Le lancement par Ivanti en juin 2026 de Neurons for MDM, Sovereign Edition, EU, a montré comment les fournisseurs tentent de concilier conformité et commodité du cloud grâce à des architectures spécifiques à chaque région exploitées via des centres de données certifiés. Cette évolution est importante car le choix de l'architecture n'est plus un simple débat cloud contre sur site ; c'est désormais une question de conception de la gouvernance façonnée par la géographie, la sensibilité des données et les besoins d'intégration hérités. Le marché UEM dans la santé évolue ainsi vers des plateformes agnostiques en matière d'architecture, capables de prendre en charge des environnements mixtes sans contraindre les acheteurs à un seul modèle d'exploitation.

Par Taille d'Organisation : Les PME Émergent comme le Nouveau Moteur de Croissance

Les grandes entreprises représentaient 71,15 % de la part de marché en 2025 car les réseaux de santé intégrés, les centres médicaux universitaires et les grands systèmes régionaux gèrent de vastes parcs de points de terminaison dans de nombreux établissements. Ces organisations pouvaient justifier des plateformes complètes avec des analyses avancées, des politiques personnalisées et des équipes de mise en œuvre dédiées car la charge opérationnelle des appareils non gérés était déjà visible à grande échelle. L'étude 2025 d'Imprivata sur les appareils mobiles partagés a révélé que le personnel informatique des grandes institutions consacrait 32 % de son temps à la maintenance des appareils et 50 % au suivi et à la surveillance des appareils, soulignant la quantité de travail que peut absorber la supervision manuelle dans les grands environnements hospitaliers. Les grands prestataires sont également restés les principaux bénéficiaires du support d'intégration des fournisseurs autour des environnements Epic, Oracle Health et Cerner, car ces acheteurs ont façonné la tarification, la conception des services et les feuilles de route des produits. Le marché UEM dans la santé est donc resté ancré dans les dépenses des grandes entreprises même si l'élan de croissance s'est élargi.

Les petites et moyennes entreprises dans la taille du marché UEM dans la santé devraient se développer à un CAGR de 32,41 % de 2026 à 2031, car la tarification native du cloud abaisse la barrière des coûts pour les petits prestataires entrant dans la gestion formelle des points de terminaison. Les hôpitaux communautaires, les cliniques spécialisées, les centres d'imagerie et les agences de soins à domicile rejoignent désormais le marché UEM dans la santé car les parcs de points de terminaison non gérés créent à la fois une exposition aux audits et une contrainte opérationnelle quotidienne. Les orientations MSP de santé de Hexnode de mai 2026 reflétaient une vision claire des fournisseurs selon laquelle les acheteurs PME préfèrent une livraison gérée et basée sur la consommation plutôt qu'un approvisionnement direct en logiciels avec de lourdes exigences de configuration interne. Ce comportement modifie les feuilles de route dans l'ensemble du marché UEM dans la santé, avec davantage d'accent sur l'intégration rapide, les modèles de conformité préconfigurés et les bibliothèques de politiques basées sur les rôles que les petites équipes peuvent activer sans expertise spécialisée approfondie. La différence entre le comportement d'achat des entreprises et des PME façonne désormais la concurrence presque autant que l'exigence de sécurité sous-jacente elle-même.

Analyse Géographique

L'Amérique du Nord représentait 41,38 % de la part de la taille du marché UEM dans la santé en 2025, ce qui a maintenu la région en tête grâce à la forte application de la réglementation HIPAA, aux denses réseaux de systèmes de santé et aux dépenses élevées en informatique de santé. Les États-Unis sont restés le principal moteur car la proposition de mise à jour de la règle de sécurité HIPAA de janvier 2025 spécifiait des contrôles techniques, tels que l'authentification multifactorielle, le chiffrement AES-256, l'analyse des vulnérabilités semestrielle et les tests de pénétration annuels, qui correspondent directement aux capacités UEM.[3]Département américain de la Santé et des Services sociaux, "Avis de proposition de réglementation : Modifications de la règle de sécurité HIPAA," Federal Register, govinfo.gov Le Canada et le Mexique sont restés des marchés secondaires significatifs car des lacunes non résolues en matière de gouvernance des points de terminaison coexistent avec la croissance de la télésanté et des infrastructures plus anciennes. Microsoft et Jamf ont occupé des positions visibles dans la santé nord-américaine car de nombreux acheteurs hospitaliers utilisaient déjà leurs environnements d'entreprise plus larges et pouvaient étendre le contrôle des appareils à partir de là. En 2026, Microsoft a ajouté de la valeur à la suite Intune dans les abonnements Microsoft 365 existants, élargissant l'accès à l'UEM en cloud pour les systèmes de santé de taille moyenne qui étaient auparavant moins en mesure de justifier une plateforme premium séparée.

L'Asie-Pacifique dans le marché UEM dans la santé devrait croître à un CAGR de 32,83 % de 2026 à 2031, ce qui en fait le marché régional à la croissance la plus rapide dans la période de prévision actuelle. Le Japon est un moteur clé car sa liste de contrôle de cybersécurité pour la santé de l'exercice 2025 a établi une voie documentée vers la conformité à l'authentification à deux facteurs d'ici l'exercice fiscal 2027, ce qui crée un calendrier direct pour les mises à niveau de la gouvernance des points de terminaison. La Corée du Sud renforce également le contexte grâce à l'expansion de l'infrastructure de santé numérique menée par le gouvernement, qui augmente le nombre de points de terminaison connectés dans les systèmes hospitaliers publics. L'Inde ajoute une autre couche de croissance car les efforts de numérisation du gouvernement dans le cadre de la Mission numérique Ayushman Bharat intègrent davantage de flux de travail cliniques et d'actifs de points de terminaison dans des environnements numériques gérés. L'Australie renforce le cas régional car des attentes plus strictes en matière de violation de données et un taux de 77 % de systèmes hérités non intégrés dans l'enquête SOTI de 2025 combinent la pression de conformité avec des lacunes d'infrastructure claires.

L'Europe est restée structurellement importante dans le marché UEM dans la santé car l'Allemagne, le Royaume-Uni, la France et les pays nordiques ont combiné la pression réglementaire avec des parcs informatiques hospitaliers matures. L'Allemagne s'est distinguée après l'entrée en vigueur de NIS2 en décembre 2025, car les hôpitaux classés comme infrastructures critiques font désormais face à des obligations plus fortes en matière de gestion des risques liés aux points de terminaison, de reporting et de supervision exécutive. Les prestataires locaux tels que Aagon GmbH et Baramundi Software montrent que les besoins de conformité spécifiques à une région peuvent encore soutenir des fournisseurs spécialisés même lorsque les plateformes mondiales restent actives. Le Royaume-Uni, le Moyen-Orient et l'Afrique, et l'Amérique du Sud ont apporté une croissance supplémentaire, le Moyen-Orient étant soutenu par les programmes de numérisation hospitalière en Arabie saoudite et aux Émirats arabes unis, et l'Amérique du Sud étant soutenue par la hausse des exigences de conformité au Brésil et la croissance des réseaux hospitaliers privés au Chili, en Argentine et en Colombie.

Paysage Concurrentiel

Le marché UEM dans la santé est resté modérément fragmenté, avec Microsoft, IBM et Ivanti en concurrence en tant que fournisseurs à l'échelle des plateformes poursuivant des positions plus étroites auprès de groupes d'acheteurs définis. La concurrence sur le marché UEM dans la santé est moins déterminée par le contrôle de base des appareils que par la capacité d'un fournisseur à connecter la gestion des points de terminaison avec l'identité, la sécurité cloud, l'analytique et les besoins des flux de travail de la santé. La position de Microsoft est renforcée par la pile plus large Azure, Entra ID et Microsoft 365, qui fait d'Intune une option d'évaluation par défaut dans les hôpitaux qui font déjà fonctionner une grande partie de leur environnement de productivité et d'identité sur les outils Microsoft.[4]Microsoft Corporation, "Un service plus rapide et plus personnalisé commence en première ligne avec Microsoft Intune," Microsoft Security Blog, microsoft.com Jamf a renforcé sa pertinence dans la santé en avril 2025 grâce à l'acquisition d'Identity Automation, qui a intégré la gestion dynamique des identités dans sa plateforme axée sur Apple et amélioré le support pour les changements de rôles, les horaires de travail et l'accès basé sur la localisation dans les environnements cliniques. Cette évolution est importante sur le marché UEM dans la santé car les soins infirmiers, le personnel temporaire et l'utilisation d'appareils partagés dépendent tous d'un accès rapide et adapté au rôle qui change au cours de la journée de travail.

Ivanti a continué à se positionner sur le marché UEM dans la santé grâce à une double orientation sur l'automatisation et l'adéquation à la conformité. Son expansion Neurons de janvier 2026 a ajouté l'IA agentique et une visibilité plus large des actifs, ce qui correspondait à la demande hospitalière de découverte et de remédiation plus rapides sans augmentation proportionnelle des effectifs. Son lancement de cloud souverain pour l'Europe en juin 2026 a montré un effort pour capter les acheteurs réglementés qui souhaitent une livraison en cloud sans compromettre les attentes de gouvernance régionale. Ces évolutions suggèrent que la différenciation sur le marché UEM dans la santé est de plus en plus liée à la capacité des fournisseurs à réduire l'effort opérationnel tout en répondant à des exigences d'audit strictes. Les fournisseurs plus petits ont continué à exercer une pression sur les leaders du marché UEM dans la santé grâce à une orientation verticale et à une itération de produits plus rapide.

Hexnode a lancé un fournisseur d'identité natif en 2026 qui utilisait les signaux de conformité des appareils pour les décisions d'accès conditionnel, ce qui a simplifié le lien entre l'identité et le contrôle des points de terminaison pour les petites équipes de santé. La version 2026.1 de SOTI a ajouté des fonctionnalités de sécurité des appareils partagés et d'automatisation ciblant directement les flux de travail de santé en première ligne où les changements de quart et les transferts d'appareils créent des frictions quotidiennes. L'Alliance pour l'Excellence en Santé Intelligente a également annoncé le développement d'un modèle de maturité Zero Trust pour la santé, qui est susceptible d'influencer les critères d'achat futurs en donnant aux systèmes de santé un cadre plus commun pour la progression de la sécurité des points de terminaison. Les changements de tarification VMware de Broadcom ont également créé une ouverture pour les fournisseurs alternatifs car certains acheteurs de santé d'entreprise ont commencé à réévaluer les compromis entre coût et interopérabilité dans leur pile de points de terminaison.

Leaders du Secteur UEM dans la Santé

Microsoft Corporation

IBM Corporation

Citrix Systems, Inc.

Ivanti, Inc.

Jamf Holding Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Hexnode a publié un guide de cadre UEM MSP pour la santé détaillant comment les prestataires de services gérés peuvent structurer les pratiques de gestion des points de terminaison de santé autour de la conformité, de la sécurité et de l'automatisation opérationnelle, soutenant le canal UEM livré par les MSP en croissance dans le segment de la santé PME.

- Mars 2026 : Le Centre de partage et d'analyse d'informations sur la santé, Health-ISAC, a publié des meilleures pratiques pour la configuration de l'administration des locataires Microsoft Intune afin de prévenir les effacements non autorisés d'appareils, comblant une lacune de gouvernance qui avait causé des perturbations opérationnelles dans plusieurs systèmes de santé américains.

- Octobre 2025 : Francisco Partners a annoncé un accord définitif pour acquérir Jamf dans le cadre d'une transaction entièrement en espèces évaluée à 2,2 milliards USD, représentant une offre de 13,05 USD par action. L'accord a reçu l'approbation unanime du conseil d'administration et reflétait l'intention stratégique de Jamf d'utiliser la flexibilité d'une entreprise privée pour accélérer la croissance par l'innovation et les acquisitions.

- Juillet 2025 : Imprivata a publié son rapport 2025 sur l'état des appareils mobiles partagés dans la santé, basé sur une enquête auprès de 400 responsables d'établissements de soins aigus aux États-Unis, au Canada, au Royaume-Uni et en Australie, documentant que 92 % des responsables de la santé considèrent les appareils mobiles comme essentiels à la prestation de soins et que les stratégies d'appareils à usage partagé permettent aux établissements d'économiser en moyenne 1,1 million USD par an par rapport aux modèles d'attribution individuelle ou BYOD.

Portée du Rapport Mondial sur le Marché UEM dans la Santé

Le marché UEM dans la santé se concentre sur les solutions permettant la gestion centralisée des appareils, des applications et des données au sein des organisations de santé. La portée du rapport comprend l'analyse de l'adoption des solutions UEM dans les environnements de santé et leur impact sur l'efficacité opérationnelle, la conformité réglementaire et la sécurité des données. Il examine également les tendances du marché, les moteurs de croissance, les défis et la dynamique concurrentielle dans la période de prévision.

Le rapport sur le marché UEM dans la santé est segmenté par composant (solutions [gestion des appareils, gestion des applications, gestion du contenu, gestion de la sécurité et de la conformité, et analytique et automatisation], et services), mode de déploiement (basé sur le cloud, sur site et hybride), taille de l'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Gestion des Appareils |

| Gestion des Applications | |

| Gestion du Contenu | |

| Gestion de la Sécurité et de la Conformité | |

| Analytique et Automatisation | |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Israël | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Solutions | Gestion des Appareils |

| Gestion des Applications | ||

| Gestion du Contenu | ||

| Gestion de la Sécurité et de la Conformité | ||

| Analytique et Automatisation | ||

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché UEM dans la santé ?

Le marché UEM dans la santé était évalué à 0,76 milliard USD en 2025, s'établit à 0,99 milliard USD en 2026 et devrait atteindre 3,93 milliards USD d'ici 2031 à un CAGR de 31,75 %.

Quels sont les facteurs qui stimulent la demande de gestion des points de terminaison dans les environnements de santé ?

Les principaux moteurs sont la montée du cyber-risque, l'utilisation croissante du BYOD, des exigences de conformité HIPAA et autres plus strictes, et la prolifération des modèles de soins à distance et mobiles nécessitant un contrôle centralisé des appareils.

Quel modèle de déploiement se développe le plus rapidement dans la gestion des points de terminaison de santé ?

Le déploiement basé sur le cloud est le modèle à la croissance la plus rapide, avec un CAGR projeté de 32,79 % de 2026 à 2031, soutenu par une mise à l'échelle plus facile et une charge d'infrastructure réduite.

Quel segment de taille d'organisation crée la prochaine vague de croissance ?

Les petites et moyennes entreprises devraient croître à un CAGR de 32,41 % jusqu'en 2031, car la tarification cloud et les services gérés rendent la gouvernance formelle des points de terminaison plus pratique pour les petits prestataires.

Quelle région est en tête de l'adoption et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 41,38 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 32,83 % jusqu'en 2031.

Qu'est-ce qui façonne la concurrence entre les fournisseurs dans cet espace ?

La concurrence est centrée sur la livraison en cloud, l'intégration des identités, l'automatisation, le support à la conformité et l'adéquation aux flux de travail de la santé, avec Microsoft, Ivanti, Jamf, SOTI, Hexnode et IBM restant des acteurs clés.

Dernière mise à jour de la page le: