Taille et part du marché des fournitures hospitalières aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

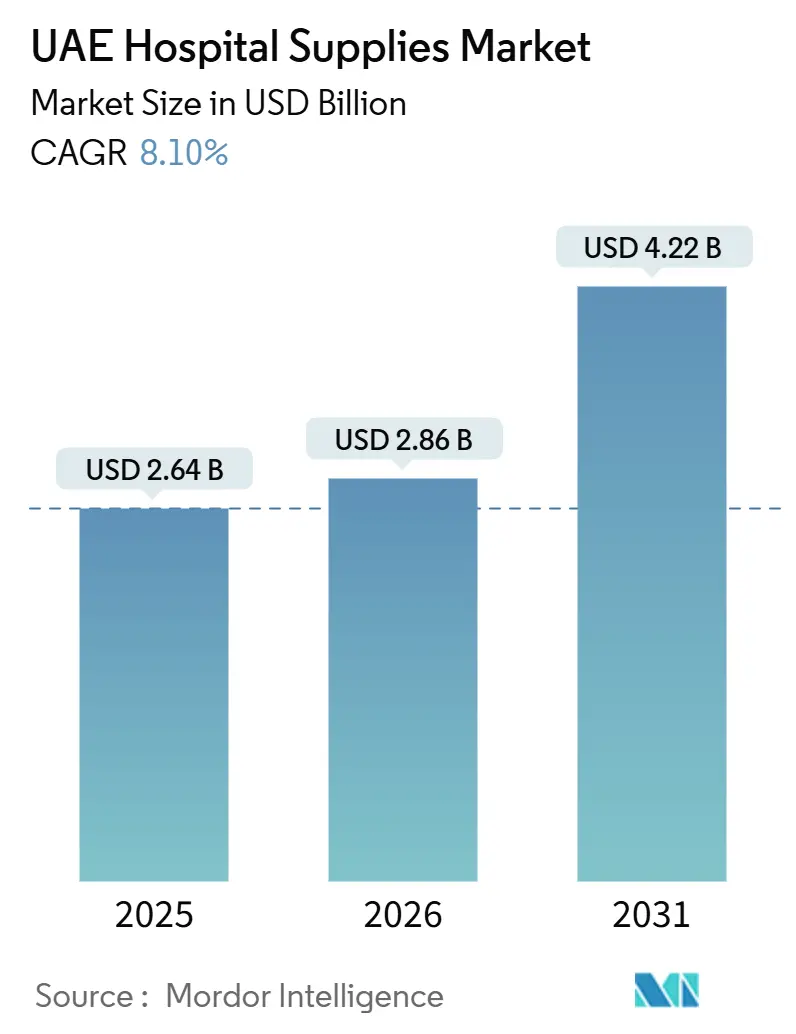

| Taille du marché de l'année de base (2025) | 2.64 Milliards de dollars |

| Taille du Marché (2026) | 2.86 Milliards de dollars |

| Taille du Marché (2031) | 4.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournitures hospitalières aux Émirats arabes unis par Mordor Intelligence

La taille du marché des fournitures hospitalières aux Émirats arabes unis devrait passer de 2,64 milliards USD en 2025 à 2,86 milliards USD en 2026 et atteindre 4,22 milliards USD d'ici 2031, avec un TCAC de 8,10 % sur la période 2026-2031.

Aux Émirats arabes unis, les dépenses en capital souverain, le renforcement des réglementations en matière de contrôle des infections et le développement rapide des plateformes d'approvisionnement numérique transforment la manière dont les établissements publics et privés se procurent des articles, allant des champs opératoires à usage unique aux consoles chirurgicales robotisées avancées. Une augmentation du budget fédéral à 5,505 milliards AED en 2025 a permis à Emirates Health Services de mettre en œuvre des pharmacies robotisées, réduisant les pertes liées aux stocks périmés de 18 %. Malgré une demande croissante pour des diagnostics haut de gamme, un processus centralisé de certification des prix contrôle efficacement la croissance des coûts. Le marché des fournitures hospitalières aux Émirats arabes unis connaît une croissance régulière, portée par des audits obligatoires de contrôle des infections, un tourisme médical en hausse et une transition vers des programmes de soins à domicile.

Points clés du rapport

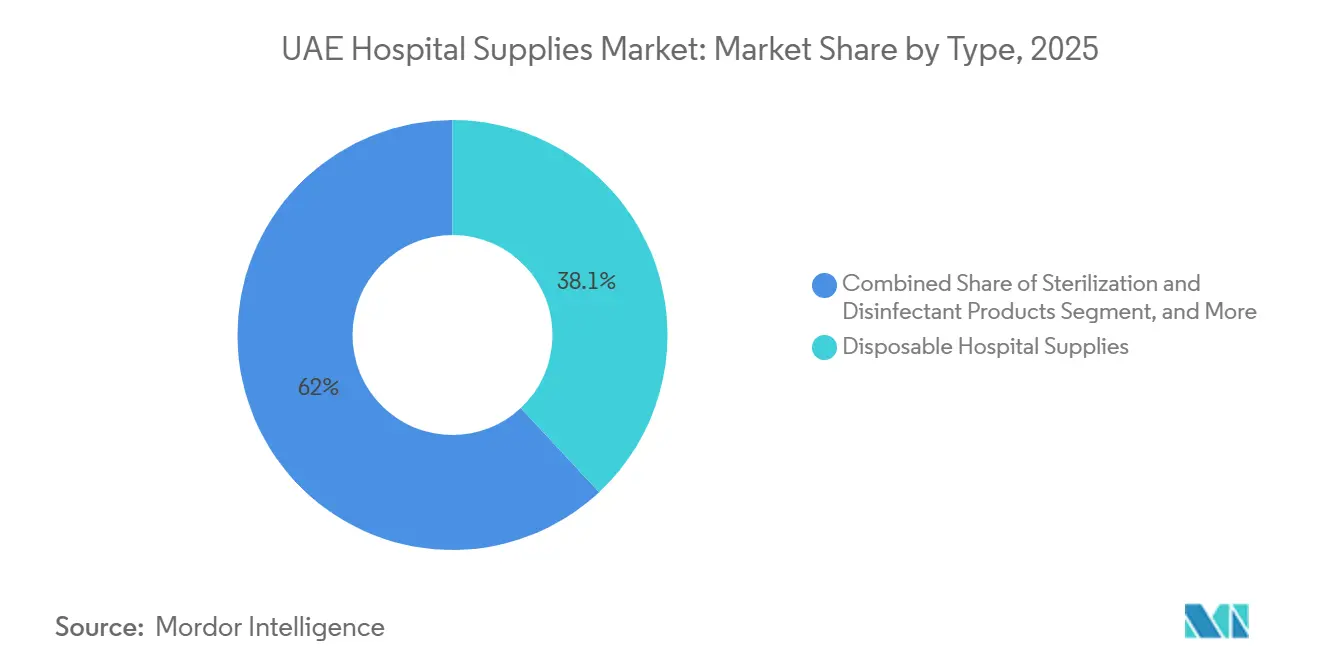

- Par type, les fournitures hospitalières jetables ont dominé le marché des fournitures hospitalières aux Émirats arabes unis avec une part de marché de 38,05 % en 2025, et les produits de stérilisation et de désinfection, la catégorie de type à la croissance la plus rapide, devraient se développer à un TCAC de 9,2 %, dépassant tous les autres groupes de produits.

- Par utilisateur final, les hôpitaux et cliniques représentaient 61,11 % du marché des fournitures hospitalières aux Émirats arabes unis en 2025, tandis que les prestataires de soins à domicile devraient croître à un TCAC de 11,4 % jusqu'en 2031.

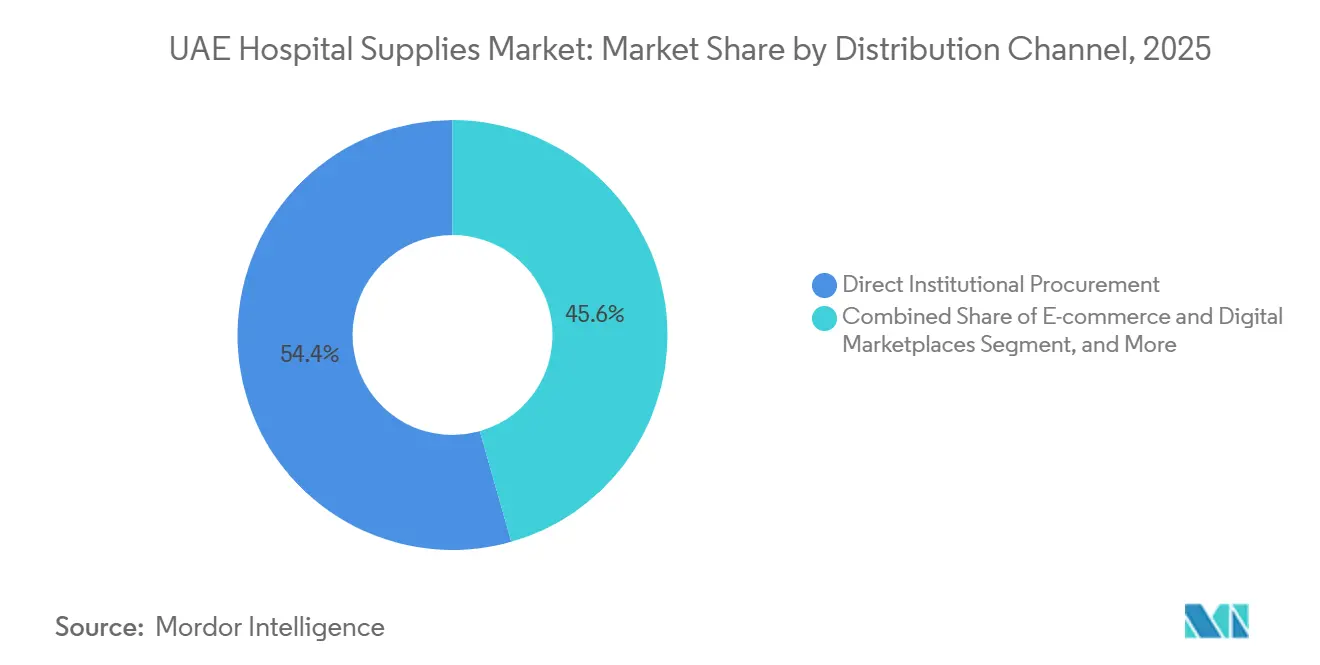

- Par canal de distribution, l'approvisionnement institutionnel direct représentait 54,4 % du volume de distribution en 2025 ; le commerce électronique et les marchés numériques sont les canaux à la croissance la plus rapide, avec un TCAC de 12,2 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fournitures hospitalières aux Émirats arabes unis

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Accélération des programmes d'hôpitaux intelligents et de l'approvisionnement assisté par intelligence artificielle | +1.2% | Déploiement à Dubaï, Abou Dhabi et dans les émirats du Nord | Moyen terme (2 à 4 ans) |

| Renforcement des normes nationales obligatoires de contrôle des infections | +1.5% | Les sept émirats | Court terme (≤ 2 ans) |

| Expansion rapide des capacités en lits à Dubaï et Abou Dhabi | +1.3% | Dubaï, Abou Dhabi, retombées sur Charjah et Ras el Khaïmah | Moyen terme (2 à 4 ans) |

| Demande croissante en dispositifs haut de gamme portée par le tourisme médical | +0.9% | Pôles de Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Stockage stratégique et incitations à la fabrication locale | +0.8% | Clusters fédéraux et en zones franches | Long terme (≥ 4 ans) |

| Transition vers des consommables à usage unique respectueux de l'environnement | +0.5% | Dubaï et Abou Dhabi, premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des programmes d'hôpitaux intelligents et de l'approvisionnement assisté par intelligence artificielle

En 2024, l'Autorité sanitaire de Dubaï a conclu un partenariat avec Philips pour intégrer l'analyse d'imagerie par intelligence artificielle dans 12 hôpitaux publics.[1]Autorité sanitaire de Dubaï, "Protocole d'accord DHA-Philips sur l'imagerie par IA," dha.gov.ae Cette initiative devrait réduire de 15 % les déchets de consommables liés aux examens répétés. En 2025, le Département de la santé d'Abou Dhabi a élargi son initiative d'intelligence en santé des populations en collaboration avec Microsoft, atteignant une réduction de 22 % des incidents de rupture de stock dans les projets pilotes.[2]Département de la santé d'Abou Dhabi, "Cadre d'intelligence en santé des populations," doh.gov.ae Emirates Health Services a introduit des pharmacies robotisées dans cinq établissements, rationalisant les flux de travail du personnel clinique et minimisant les pertes d'inventaire. De plus, des projets pilotes d'établissements intelligents utilisant des tableaux de bord guidés par algorithmes optimisent la réorientation des commandes, réduisent les délais pour les kits d'équipements et donnent la priorité aux fournisseurs disposant de catalogues basés sur des API. À mesure que ces technologies gagnent en adoption, le marché des fournitures hospitalières aux Émirats arabes unis bénéficie d'une meilleure prévision de la demande et d'une réduction des gaspillages.

Renforcement des normes nationales obligatoires de contrôle des infections

En janvier 2025, le Décret-loi fédéral 38 de 2024 a introduit des exigences de sécurité plus strictes pour les hôpitaux agréés, rendant obligatoire l'enregistrement des cycles de stérilisation pour les instruments réutilisables.[3]Ministère de la santé et de la prévention, "Processus de certification des prix," mohap.gov.ae Le Département de la santé d'Abou Dhabi est aligné sur les normes de la Commission internationale mixte, encourageant les établissements de santé à adopter des cathéters à revêtement antimicrobien. Les fournisseurs proposant des lignes traçables à usage unique et des dispositifs de transfert en système fermé gagnent un avantage concurrentiel. De plus, la réglementation a renforcé la conformité à la norme ISO 13485 pour les fabricants, élevant les barrières à l'entrée et renforçant la demande de consommables audités sur le marché des fournitures hospitalières aux Émirats arabes unis.

Expansion rapide des capacités en lits à Dubaï et Abou Dhabi

Aster DM Healthcare prévoit une expansion de 370 lits, tandis que Cleveland Clinic Abu Dhabi s'apprête à ouvrir une tour de 364 lits.[4]Pure Health. "Services de santé et initiatives de fabrication locale." Consulté en février 2026. www.purehealth.ae Ces développements d'infrastructure devraient augmenter les dépenses en consommables de première année de 12 000 à 15 000 USD par lit. Le Département de la santé d'Abou Dhabi a défini des plans pour ajouter 15 000 lits de soins aigus d'ici 2030, avec trois projets tertiaires actuellement en construction. Chaque nouveau service nécessite des fournitures essentielles telles que des champs stériles, des sets de perfusion intraveineuse et des instruments d'électrochirurgie, stimulant la croissance de base du marché des fournitures hospitalières aux Émirats arabes unis.

Demande croissante en dispositifs haut de gamme portée par le tourisme médical

Dubaï a accueilli 674 000 touristes médicaux, générant 270 millions USD de dépenses directes en 2023. Ces patients internationaux, avec leur préférence pour les implants haut de gamme et les chirurgies robotisées, ont incité les hôpitaux à stocker des consommables da Vinci Xi, dont le prix est compris entre 2 000 et 3 500 USD par intervention. Mubadala Health, un investisseur souverain, a renforcé cette tendance grâce à son partenariat oncologique de 2024 avec Mayo Clinic, augmentant la demande de kits de neurochirurgie à usage unique. L'accent mis sur les fournitures spécialisées à marges plus élevées protège les fournisseurs des pressions sur les prix des appels d'offres tout en élargissant le segment haut de gamme du marché des fournitures hospitalières aux Émirats arabes unis.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Plafonnement des prix et pression liée aux appels d'offres | –0.7% | Tous les émirats | Court terme (≤ 2 ans) |

| Forte dépendance aux importations dans un contexte de volatilité logistique | –0.6% | Nœuds portuaires de Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Émergence de l'hospitalisation à domicile réduisant les volumes de patients hospitalisés | –0.4% | Projets pilotes à Abou Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre biomédicale qualifiée | –0.3% | À l'échelle nationale, aiguë dans les émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des prix et pression liée aux appels d'offres

Les marges des distributeurs pour les cathéters de base sont plafonnées à 8-12 % conformément aux réglementations tarifaires du MOHAP, ce qui pèse sur la rentabilité. Le Programme d'approvisionnement unifié 2024 du Département de la santé d'Abou Dhabi supprime les remises sur volume, réduisant les remises moyennes à 9 %. La Loi fédérale 11-2023 accorde un avantage de notation de 10 % aux fournisseurs basés aux Émirats arabes unis, créant des difficultés pour les multinationales sans installations de fabrication locales. Les appels d'offres pluriannuels qui fixent les prix sur cinq ans limitent les ajustements de coûts lors des fluctuations des prix de la résine ou de l'acier, freinant la croissance des revenus sur le marché des fournitures hospitalières aux Émirats arabes unis.

Émergence de l'hospitalisation à domicile réduisant les volumes de patients hospitalisés

En 2024, le Département de la santé d'Abou Dhabi a autorisé 14 opérateurs de soins à domicile, entraînant une réduction de 1,8 jour de la durée moyenne des séjours hospitaliers. Les hôpitaux adoptant des kits de surveillance à distance des constantes vitales, qui remplacent les électrodes à usage unique par des capteurs Bluetooth réutilisables, ont connu une baisse allant jusqu'à 15 % des volumes d'approvisionnement central. Bien que la demande d'aides à usage domestique soit en forte croissance, leur valeur marchande globale reste inférieure à celle des consommables pour patients hospitalisés, tempérant la croissance globale du marché des fournitures hospitalières aux Émirats arabes unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la demande en stérilisation augmente sous l'effet des obligations de contrôle des infections

Entre 2024 et 2031, le marché des produits de stérilisation et de désinfection devrait croître à un taux annuel de 9,2 %, ce qui en fait la catégorie à la croissance la plus rapide. En 2025, les audits introduits par l'Autorité sanitaire de Dubaï exigeront l'enregistrement des cycles pour les plateaux réutilisables, stimulant l'adoption accrue d'unités à vapeur de peroxyde d'hydrogène et de robots UVC. Les fournitures hospitalières jetables devraient représenter 38,05 % de la valeur du marché en 2025, reflétant la préférence des centres ambulatoires pour les kits à usage unique afin de réduire les temps de rotation. Les dispositifs d'examen physique évoluent vers des modèles compatibles Bluetooth qui téléchargent les constantes vitales vers les dossiers médicaux électroniques. Bien que ces avancées s'alignent sur les objectifs des hôpitaux intelligents, elles devraient augmenter les coûts unitaires de 30 %. La croissance des équipements de salle d'opération, qui suit généralement un cycle de remplacement de dix ans, dépendra du développement de nouvelles ailes hospitalières à Dubaï et Abou Dhabi. Le marché des fournitures hospitalières aux Émirats arabes unis pour les consommables de stérilisation est porté par l'augmentation des volumes de patients, le renforcement des réglementations de nettoyage et l'accent mis sur les pratiques respectueuses de l'environnement.

Les innovations clés comprennent les indicateurs biologiques à changement de couleur, les détergents enzymatiques et les plateaux étiquetés RFID, qui sont conformes aux exigences de traçabilité du MOHAP. Les hôpitaux adoptent également des laveurs-désinfecteurs à flux continu qui réduisent la consommation d'eau, s'alignant sur les objectifs nationaux de durabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les opérateurs de soins à domicile érodent la domination des patients hospitalisés

En 2025, les hôpitaux et cliniques ont capté 61,11 % de la demande, soutenus par la croissance des établissements agréés et un accent croissant sur les soins intensifs. Les grands acheteurs publics ont utilisé des appels d'offres de trois à cinq ans pour stabiliser les volumes, représentant 54,4 % des flux d'approvisionnement direct pour 2025. Parallèlement, les prestataires de soins à domicile devraient croître à un TCAC de 11,4 %, portés par des politiques visant à transférer les cas de maladies chroniques stables des services de soins aigus. Les prestataires agréés relevant du Département de la santé d'Abou Dhabi livrent des antibiotiques intraveineux, des pansements et des kits de surveillance à distance directement au domicile des patients, favorisant une demande de niche pour l'oxygène portable, les fauteuils élévateurs et les dispositifs de traitement des plaies par pression négative.

Les centres chirurgicaux ambulatoires de Dubai Healthcare City et d'Al Reem Island privilégient de plus en plus les kits d'arthroscopie et d'ophtalmologie haut de gamme à usage unique, qui ne sont pas soumis aux plafonds de prix les plus stricts. Les centres de rééducation et de soins de longue durée répondent aux besoins de la population des 65 ans et plus en expansion aux Émirats arabes unis, entraînant un doublement de la demande suburbaine pour les pansements anti-escarres et les aides à la mobilité. Par conséquent, les fournisseurs doivent gérer deux approches d'achat distinctes : l'approvisionnement en vrac pour les hôpitaux et les livraisons en flux tendu pour les soins décentralisés, chacune façonnant des segments spécifiques du marché des fournitures hospitalières aux Émirats arabes unis.

Par canal de distribution : les marchés numériques captent la croissance des dépenses secondaires

En 2025, l'approvisionnement institutionnel direct représentait 54,4 % du volume du marché, porté par les appels d'offres unifiés d'Emirates Health Services et du Département de la santé d'Abou Dhabi. Ces appels d'offres ont permis d'obtenir des tarifs en vrac et d'établir des conditions à 90 jours. Les distributeurs tiers, notamment Gulf Drug LLC et Al Mazroui Medical & Chemical Supplies, ont amélioré leurs offres en intégrant des stocks en consignation et des formations techniques, leur permettant d'atteindre des marges de 8 à 12 %. Les marchés numériques connaissent une croissance significative, avec un taux de croissance annuel composé de 12,2 %. Opérant depuis un entrepôt dans le parc d'investissement de Dubaï, ces plateformes stockent 458 références de 150 marques, assurent une livraison le lendemain et intègrent des flux API dans les systèmes ERP hospitaliers. Cette intégration améliore l'accès des équipes d'approvisionnement à la transparence des prix et à la gestion des stocks en temps réel.

Ces marchés excellent dans la gestion des dépenses secondaires, des réapprovisionnements urgents et dans la satisfaction des besoins des opérateurs de soins à domicile disposant d'un pouvoir d'achat en vrac limité. À mesure que les tableaux de bord des hôpitaux intelligents automatisent le réapprovisionnement des stocks, les vendeurs dotés de capacités API sont bien positionnés pour capter des parts de marché supplémentaires. Les distributeurs traditionnels s'adaptent en investissant dans des portails électroniques et des centres de distribution régionaux pour rester compétitifs. Le marché des fournitures hospitalières aux Émirats arabes unis accorde une priorité croissante aux services rapides et axés sur les données.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, Dubaï et Abou Dhabi dominaient le marché des fournitures hospitalières aux Émirats arabes unis, représentant environ 72 % de la demande. L'Autorité sanitaire de Dubaï a recensé un total de 19 102 lits agréés à l'échelle nationale, avec une concentration significative dans les pôles médicaux privés de Dubaï et les réseaux soutenus par le souverain d'Abou Dhabi. Le tourisme médical est un moteur clé, les deux émirats visant un million de voyageurs de santé d'ici 2027. Cette augmentation des visiteurs médicaux devrait stimuler la demande de produits haut de gamme, tels que les consommables pour chirurgie robotisée et les agents de contraste d'imagerie avancée. La feuille de route d'Abou Dhabi prévoit d'ajouter 15 000 lits de soins aigus d'ici 2030, nécessitant un investissement d'environ 180 millions USD en fournitures de démarrage, assurant une demande soutenue pour les produits de salle d'opération et de stérilisation centrale.

Les initiatives d'approvisionnement pilotées par l'intelligence artificielle à Dubaï visent à réduire les déchets de consommables, mais les bénéfices financiers sont compensés par la création de nouveaux centres ambulatoires dans Dubai Healthcare City, qui privilégient les kits à usage unique. L'alliance d'Abou Dhabi avec Mayo Clinic accroît la complexité des cas médicaux, stimulant particulièrement la demande de produits de neurologie et d'oncologie à marges élevées. Dubaï et Abou Dhabi rationalisent les processus d'approvisionnement grâce à des systèmes ERP intégrés, en donnant la priorité aux fournisseurs disposant de connexions d'échange de données informatisé. Cette approche façonne les décisions d'achat sur l'ensemble du marché des fournitures hospitalières aux Émirats arabes unis.

Paysage concurrentiel

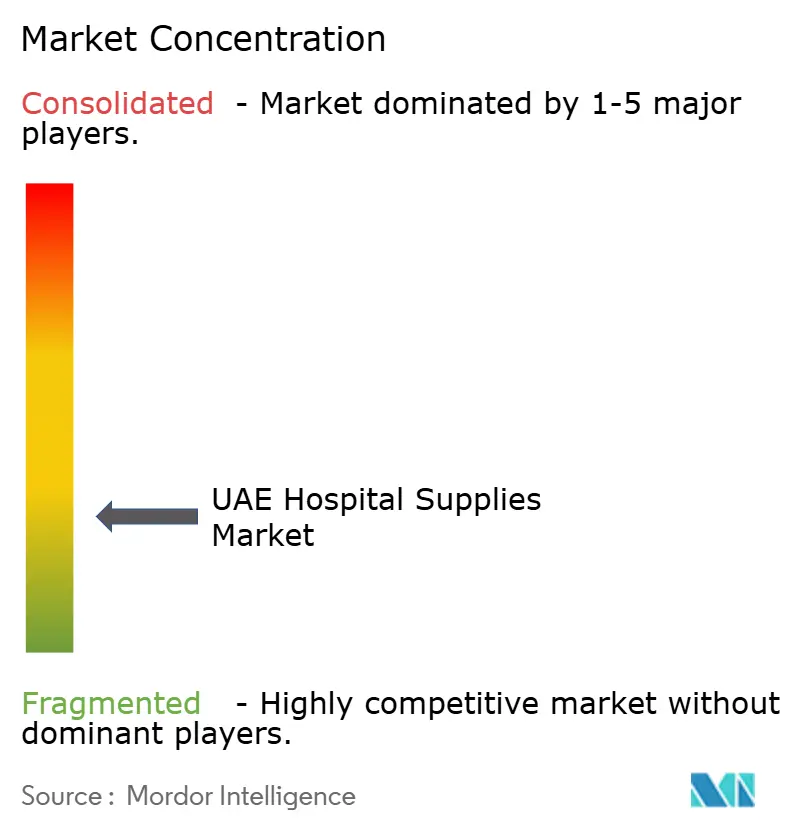

Le marché des fournitures hospitalières aux Émirats arabes unis présente une fragmentation modérée. Les fabricants d'équipements d'origine multinationale tels que Medtronic, GE Healthcare, Siemens Healthineers, Philips et BD collaborent avec des distributeurs comme Gulf Drug LLC, Al Mazroui Medical & Chemical Supplies et Gulf Medical Co. pour gérer l'enregistrement au niveau des émirats et les appels d'offres pluriannuels. Les investisseurs souverains tirent parti de leur avantage d'échelle, le partenariat 2024 de Mubadala Health avec Mayo Clinic utilisant la puissance financière pour obtenir des prix compétitifs pour les consommables de thérapie par protons. Parallèlement, Pure Health évalue des coentreprises pour l'assemblage local de moniteurs.

Les stratégies de marché sont classées en trois approches clés. Premièrement, les fabricants d'équipements d'origine se concentrent sur l'obtention de contrats directs pour les équipements d'investissement, souvent associés à des accords de service et de formation sur cinq ans, assurant une demande constante de consommables procéduraux. Deuxièmement, les distributeurs locaux se différencient en offrant une couverture par des ingénieurs biomédicaux et des stocks en consignation, leur permettant de maintenir des marges de 8 à 12 % sur les produits de base. Troisièmement, les plateformes numériques comme Medikabazaar UAE ciblent les dépenses secondaires hors contrat, en utilisant l'analyse d'entrepôt pour assurer une livraison le lendemain.

Des opportunités de croissance existent dans les aides à la mobilité à usage domestique et les moniteurs portables, à mesure que le Département de la santé d'Abou Dhabi développe ses programmes agréés d'hospitalisation à domicile. Les perturbateurs émergents intègrent des mises à jour de catalogues pilotées par API dans les systèmes ERP hospitaliers, une fonctionnalité que les distributeurs traditionnels adoptent rapidement en numérisant les processus de commande et en intégrant le suivi en temps réel. À mesure que les acheteurs accordent une priorité croissante à la transparence des prix et aux critères de durabilité, la concurrence au sein du marché des fournitures hospitalières aux Émirats arabes unis continue de s'intensifier.

Leaders du secteur des fournitures hospitalières aux Émirats arabes unis

B. Braun SE

Baxter International Inc.

Boston Scientific Corporation

Medtronic plc

Johnson & Johnson Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Royal Philips a dévoilé des outils d'imagerie et opérationnels alimentés par l'intelligence artificielle lors du World Health Expo de Dubaï, citant un taux de confiance de 77 % des résidents dans les soins améliorés par l'intelligence artificielle.

- Février 2026 : Le Ministère de la santé et de la prévention a introduit un dispositif de préservation d'organes ex vivo, prolongeant les fenêtres de transplantation viables.

- Décembre 2025 : GE Healthcare et l'Autorité sanitaire de Dubaï ont élargi leur partenariat d'imagerie par intelligence artificielle de 2024 à six hôpitaux supplémentaires, investissant 18 millions USD dans le stockage en nuage et réduisant le délai de traitement des résultats critiques de 28 %.

- Octobre 2025 : Burjeel Holdings a présenté de nouvelles solutions d'intelligence artificielle lors de la Global Health Exhibition 2025, soulignant son engagement envers les parcours de soins numériques à l'échelle régionale.

Périmètre du rapport sur le marché des fournitures hospitalières aux Émirats arabes unis

Selon le périmètre du rapport, les fournitures hospitalières comprennent tout produit utilitaire médical qui sert à la fois les patients et les professionnels de santé au sein des infrastructures hospitalières et améliore les réseaux et le transport entre les hôpitaux. Le marché des fournitures hospitalières est segmenté par type, utilisateur final et canal de distribution. Par type, le marché est segmenté en dispositifs d'examen physique, équipements de salle d'opération, aides à la mobilité et équipements de transport, produits de stérilisation et de désinfection, fournitures hospitalières jetables, seringues et aiguilles, et autres types. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires, prestataires de soins à domicile, et centres de rééducation et de soins de longue durée. Par canal de distribution, le marché est segmenté en approvisionnement institutionnel direct, distributeurs tiers, et commerce électronique et marchés numériques. Le rapport propose la taille du marché et des prévisions en valeur (USD) pour les segments susmentionnés.

| Dispositifs d'examen physique |

| Équipements de salle d'opération |

| Aides à la mobilité et équipements de transport |

| Produits de stérilisation et de désinfection |

| Fournitures hospitalières jetables |

| Seringues et aiguilles |

| Autres types |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Prestataires de soins à domicile |

| Centres de rééducation et de soins de longue durée |

| Approvisionnement institutionnel direct |

| Distributeurs tiers |

| Commerce électronique et marchés numériques |

| Par type | Dispositifs d'examen physique |

| Équipements de salle d'opération | |

| Aides à la mobilité et équipements de transport | |

| Produits de stérilisation et de désinfection | |

| Fournitures hospitalières jetables | |

| Seringues et aiguilles | |

| Autres types | |

| Par utilisateur final | Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires | |

| Prestataires de soins à domicile | |

| Centres de rééducation et de soins de longue durée | |

| Par canal de distribution | Approvisionnement institutionnel direct |

| Distributeurs tiers | |

| Commerce électronique et marchés numériques |

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché des fournitures hospitalières aux Émirats arabes unis d'ici 2031 ?

Il devrait atteindre 4,22 milliards USD d'ici 2031, avec un TCAC de 8,1 % à partir de 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les produits de stérilisation et de désinfection, progressant à un TCAC de 9,2 % grâce au renforcement des règles de contrôle des infections.

Quelle est la taille du segment des produits jetables au sein du marché ?

Les fournitures hospitalières jetables détenaient une part de 38,05 % en 2025, la plus grande catégorie individuelle.

Pourquoi les marchés numériques gagnent-ils des parts de marché ?

Des plateformes comme Medikabazaar UAE proposent des catalogues alimentés par API, une tarification transparente et une livraison le lendemain, avec un TCAC de 12,2 %.

Quels émirats génèrent la majeure partie de la demande ?

Dubaï et Abou Dhabi représentent ensemble environ 72 % des dépenses nationales en fournitures hospitalières, portées par une forte capacité en lits et les flux de tourisme médical.

Comment les tendances des soins à domicile affectent-elles la demande en fournitures ?

Les programmes d'hospitalisation à domicile réduisent les volumes de consommables pour patients hospitalisés jusqu'à 15 % dans les établissements participants, mais créent de nouvelles opportunités de vente pour la surveillance portable et les aides à la mobilité.

Dernière mise à jour de la page le: