Taille et part de marché des snacks salés au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

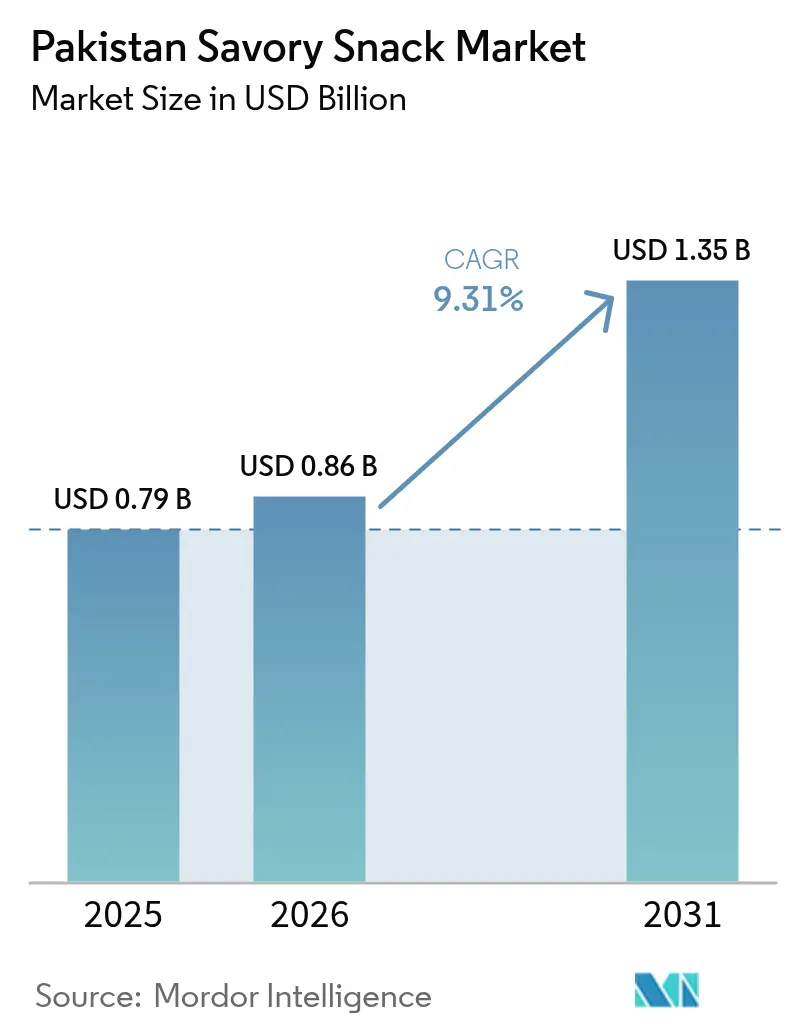

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snacks salés au Pakistan par Mordor Intelligence

La taille du marché des snacks salés au Pakistan était évaluée à 0,79 milliard USD en 2025 et devrait croître de 0,86 milliard USD en 2026 pour atteindre 1,35 milliard USD d'ici 2031, à un TCAC de 9,31 % au cours de la période de prévision (2026-2031). Le marché connaît une croissance significative à mesure que les populations urbaines adoptent des modes de vie modernes, les consommateurs bénéficiant d'un pouvoir d'achat accru et d'une évolution de leurs préférences alimentaires. Les jeunes consommateurs, en particulier, stimulent l'expansion du marché par leur demande de snacks pratiques à consommer en déplacement, qui associent avec succès des concepts de grignotage internationaux aux préférences gustatives pakistanaises traditionnelles. Les acteurs du marché répondent à ces tendances en introduisant des profils de saveurs innovants et des produits enrichis sur le plan nutritionnel, tout en exploitant les plateformes de commerce rapide pour améliorer l'accessibilité aux produits. La structure du marché maintient un équilibre entre fabricants internationaux et locaux, créant un environnement concurrentiel dynamique. Par ailleurs, l'Autorité pakistanaise des normes et du contrôle de la qualité (PSQCA) a renforcé son cadre réglementaire, contraignant les fabricants à investir dans des installations de production avancées et à développer des stratégies de positionnement distinctives pour satisfaire à des normes de qualité plus élevées [1]Source : Autorité pakistanaise des normes et du contrôle de la qualité, "Rapport annuel PSQCA 2025," psqca.gov.pk .

Principaux enseignements du rapport

- Par type de produit, les chips et snacks à base de croustilles détenaient 35,22 % de la part de marché des snacks salés au Pakistan en 2025, tandis que les snacks extrudés et soufflés devraient progresser à un TCAC de 10,08 % jusqu'en 2031.

- Par profil de saveur, les variantes aromatisées ont capté 62,94 % de la taille du marché des snacks salés au Pakistan en 2025 ; ce même segment devrait croître à un TCAC de 10,08 % entre 2026 et 2031.

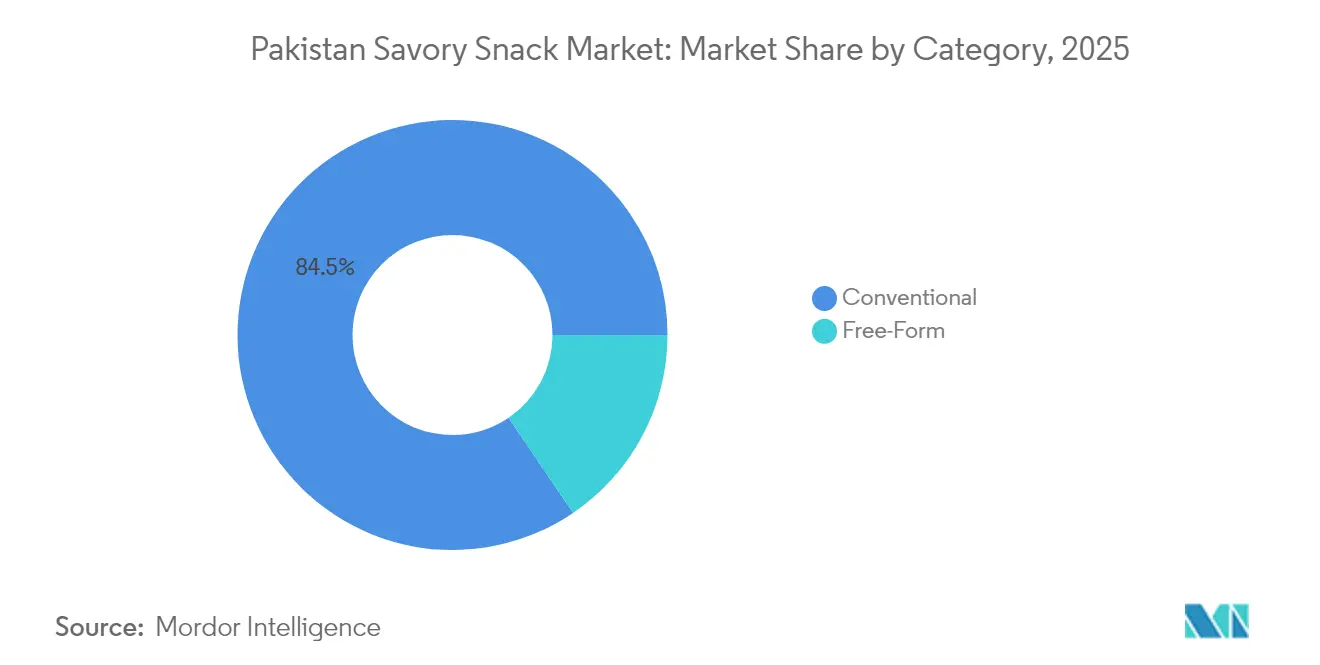

- Par catégorie, les produits conventionnels ont représenté 84,48 % de la part des revenus en 2025, tandis que les snacks free-form affichent le TCAC le plus rapide à 10,19 % jusqu'en 2031.

- Par canal de distribution, les épiceries et commerces de proximité ont représenté 53,48 % des ventes en 2025 ; les détaillants en ligne enregistrent le TCAC le plus élevé à 10,01 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des snacks salés au Pakistan

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| L'urbanisation et les modes de vie chargés stimulent la demande de snacks pratiques | +2.1% | National, avec des gains précoces à Karachi, Lahore, Islamabad | Moyen terme (2 à 4 ans) |

| Croissance des tendances de consommation alimentaire en déplacement | +1.8% | Centres urbains, en expansion vers les villes de deuxième rang | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs, y compris les variantes fusion et locales | +1.5% | National, avec des préférences gustatives régionales | Moyen terme (2 à 4 ans) |

| Investissement de l'industrie dans des snacks enrichis et plus sains | +1.2% | Segments urbains aisés, données démographiques soucieuses de leur santé | Long terme (≥ 4 ans) |

| Essor des formats d'emballage micro-ondables et prêts à consommer | +0.9% | Ménages urbains, professionnels actifs | Moyen terme (2 à 4 ans) |

| Développement du commerce numérique et des ventes de snacks en ligne | +1.8% | Zones métropolitaines, en expansion vers les petites villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et les modes de vie chargés stimulent la demande de snacks pratiques

La croissance de la population urbaine au Pakistan transforme les schémas de consommation, notamment dans les zones métropolitaines où les snacks alimentaires emballés gagnent une acceptation croissante. Les indicateurs économiques du pays témoignent d'une dynamique positive, renforçant le pouvoir d'achat des consommateurs urbains et soutenant les préférences pour les produits premium. La transition des familles élargies vers les familles nucléaires réduit les pratiques de cuisine traditionnelle à domicile et accroît la demande d'options pratiques et prêtes à consommer. Le nombre croissant de femmes actives dans les zones urbaines influence les habitudes de grignotage, car les contraintes de temps poussent les consommateurs à choisir des alternatives pratiques plutôt que la préparation traditionnelle des repas. Si cette tendance à l'urbanisation reflète des schémas mondiaux, le marché pakistanais associe de manière unique les préférences gustatives locales à un emballage moderne. Cette transformation s'étend au-delà des grandes villes vers les centres urbains de deuxième rang, soutenue par l'amélioration des infrastructures et le développement du commerce de détail moderne.

Croissance des tendances de consommation alimentaire en déplacement

La transformation des routines quotidiennes et des modes de travail au Pakistan remodèle fondamentalement les comportements de grignotage, les consommateurs se tournant de plus en plus vers des options alimentaires portables et pratiques. L'allongement des horaires de bureau et des temps de trajet dans les principales zones métropolitaines a multiplié les occasions de grignotage tout au long de la journée, dépassant les repas conventionnels. Les établissements d'enseignement et les environnements d'entreprise sont devenus des points de consommation significatifs, stimulant la demande du marché pour des solutions d'emballage en portions individuelles qui minimisent les désagréments et maintiennent la praticité. Les formats d'emballage individuels et refermables ont gagné une forte traction sur le marché, notamment parce qu'ils répondent au défi de la conservation de la fraîcheur des produits dans les conditions climatiques exigeantes du Pakistan. L'intégration de solutions de paiement numérique, notamment Easypaisa et JazzCash, a simplifié les processus d'achat dans les points de vente au détail modernes et les distributeurs automatiques, tandis que les plateformes de livraison alimentaire ont élargi le marché en positionnant les snacks à la fois comme compléments de repas et commandes autonomes lors de créneaux de consommation non traditionnels.

Innovation en matière de saveurs, y compris les variantes fusion et locales

L'innovation en matière de saveurs continue de stimuler la différenciation sur le marché des snacks au Pakistan, où les préférences gustatives traditionnelles se combinent avec les influences culinaires mondiales. Les fabricants locaux tirent parti de leur compréhension approfondie des profils d'épices régionaux pour développer des variantes de produits qui s'alignent sur les préférences provinciales distinctes - des profils de saveurs acidulées appréciés par les consommateurs du Pendjab aux options plus épicées favorisées par ceux du Sindh. Le partenariat stratégique entre Symrise et Shan Foods, établi en septembre 2024, illustre cette évolution du marché à travers leur installation de mélange en poudre, axée sur le développement de saveurs localisées pour le segment du marché des snacks salés en expansion au Pakistan. Les produits intégrant des éléments internationaux tels que le fromage, le barbecue et les assaisonnements d'inspiration asiatique attirent de plus en plus les jeunes segments de consommateurs, tout en conservant des saveurs de base familières qui résonnent avec le marché plus large. Le cycle d'innovation continue de s'accélérer à mesure que les marques se disputent activement la présence en rayon, la variété des saveurs émergeant comme un différenciateur crucial face aux snacks traditionnels en vrac communément trouvés dans les épiceries kiryana.

Investissement de l'industrie dans des snacks enrichis et plus sains

La sensibilisation croissante à la santé stimule la croissance du marché, particulièrement chez les consommateurs urbains et éduqués qui paient des prix premium pour des produits enrichis sur le plan nutritionnel. Les fabricants incorporent des protéines, des fibres et des micronutriments dans les snacks traditionnels tout en réduisant le sodium et les additifs artificiels. Les campagnes gouvernementales de nutrition et l'augmentation des coûts de santé encouragent les choix alimentaires préventifs. Les entreprises locales, telles que Shan Foods, s'étendent au-delà de leurs gammes de produits traditionnels vers des catégories axées sur la santé, notamment des produits comme les flocons d'avoine sains Oatsom. Les entreprises internationales utilisent leurs capacités de recherche pour développer des produits enrichis répondant aux carences nutritionnelles pakistanaises, notamment en fer et en vitamine D. Ce positionnement axé sur la santé devient crucial à mesure que les réglementations relatives aux allégations de santé se développent et que la compréhension des aliments fonctionnels par les consommateurs urbains s'améliore. La transformation du marché reflète un changement sociétal plus large vers les soins de santé préventifs, les consommateurs recherchant activement des produits alignés sur leurs objectifs de bien-être. Les entreprises qui parviennent à intégrer des bénéfices santé dans leurs offres de produits tout en maintenant le goût et la praticité sont bien positionnées pour capter ce segment de consommateurs en croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations des consommateurs concernant la santé liées aux snacks transformés et riches en calories | -1.4% | Segments urbains éduqués, données démographiques soucieuses de leur santé | Moyen terme (2 à 4 ans) |

| Limitations liées aux allergies et restrictions alimentaires pour les snacks à base de noix et de blé | -0.8% | National, avec une sensibilisation plus élevée dans les zones urbaines | Long terme (≥ 4 ans) |

| Défis liés au contrôle qualité et à la standardisation | -1.1% | National, affectant le potentiel d'exportation | Court terme (≤ 2 ans) |

| Produits contrefaits ou de qualité inférieure impactant la crédibilité du marché | -0.9% | Marchés ruraux et semi-urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant la santé liées aux snacks transformés et riches en calories

La sensibilisation croissante à la santé parmi les consommateurs pakistanais continue d'influencer les catégories traditionnelles de snacks riches en calories, tandis que les taux de diabète et d'obésité augmentent dans les populations urbaines. Les professionnels de la santé et les experts en nutrition soulignent régulièrement les implications potentielles pour la santé associées aux acides gras trans, à la teneur élevée en sodium et aux conservateurs artificiels présents dans les snacks transformés. Cette conscience accrue est particulièrement visible chez les segments de consommateurs éduqués et aisés qui scrutent attentivement les étiquettes des ingrédients et recherchent activement des alternatives aux produits frits conventionnels. Le marché subit une pression supplémentaire à mesure que les résultats de la recherche internationale en matière de santé reçoivent une couverture extensive dans les médias locaux, suscitant des inquiétudes concernant des ingrédients spécifiques et des méthodes de transformation. Cependant, ces préférences de consommateurs en évolution stimulent l'innovation des produits vers des formulations plus saines, créant des opportunités substantielles pour les fabricants qui parviennent à développer des alternatives nutritives tout en préservant les éléments gustatifs authentiques profondément ancrés dans les traditions culinaires locales.

Défis liés au contrôle qualité et à la standardisation

Le paysage manufacturier fragmenté au Pakistan présente des défis importants en matière de contrôle qualité qui érodent la confiance des consommateurs et créent des obstacles à l'accès aux marchés internationaux premium. L'Autorité pakistanaise des normes et du contrôle de la qualité (PSQCA) opère avec des ressources limitées, rendant difficile la surveillance et l'application efficaces de la conformité auprès des milliers de petits producteurs. Cela entraîne des incohérences de qualité qui nuisent à la fiabilité des produits sur le marché. Les lacunes infrastructurelles du pays, notamment le manque d'installations adéquates de stockage et de transport à température contrôlée, impactent directement la cohérence des produits et leur durée de conservation. Ceci est particulièrement problématique pour les produits snacks contenant des ingrédients sensibles comme les huiles et les graisses. Lorsque les fabricants tentent d'étendre leurs réseaux de distribution au-delà des marchés locaux, ces variations de qualité deviennent de plus en plus apparentes pour les consommateurs qui exigent des normes de produits constantes. La situation est encore compliquée par des matériaux d'emballage de qualité inférieure qui ne fournissent pas une protection adéquate, entraînant une détérioration prématurée des produits. Ces problèmes de qualité aboutissent finalement à de mauvaises expériences consommateurs, diminuant la fidélité à la marque et réduisant la probabilité de rachats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chips stimulent les volumes, les formats extrudés captent la croissance

Les chips et snacks à base de croustilles dominent le marché pakistanais des snacks avec une part de marché substantielle de 35,22 % en 2025. Cette présence significative sur le marché reflète la préférence profondément ancrée des consommateurs pour les produits à base de pommes de terre, qui s'aligne naturellement avec les habitudes traditionnelles de consommation d'aliments frits dans le pays. La catégorie maintient sa position forte grâce à des chaînes d'approvisionnement bien établies, à des processus de fabrication affinés développés sur des décennies et à un attrait constant qui transcende les groupes d'âge, les niveaux de revenus et les régions géographiques.

Le segment des snacks extrudés et soufflés démontre un potentiel de croissance remarquable, progressant à un TCAC de 10,08 % jusqu'en 2031. Cette croissance découle de la capacité des fabricants à créer des profils de texture innovants, à maintenir la fraîcheur des produits pendant des périodes prolongées et à mettre en œuvre des méthodes de production flexibles qui s'adaptent à diverses combinaisons de saveurs. Le marché voit également une participation croissante des consommateurs soucieux de leur santé qui se tournent vers les noix, les graines et les mélanges de randonnée comme alternatives riches en protéines aux snacks conventionnels. En outre, le segment du popcorn continue d'élargir sa présence sur le marché en tirant parti des partenariats stratégiques avec les cinémas et en capitalisant sur la demande croissante de formats pratiques prêts à consommer.

Par profil de saveur : les variantes épicées dominent les préférences des consommateurs

Les chips et snacks à base de croustilles dominent le marché pakistanais des snacks avec une part de marché substantielle de 35,22 % en 2025. Cette présence significative sur le marché reflète la préférence profondément ancrée des consommateurs pour les produits à base de pommes de terre, qui s'aligne naturellement avec les habitudes traditionnelles de consommation d'aliments frits dans le pays. La catégorie maintient sa position forte grâce à des chaînes d'approvisionnement bien établies, à des processus de fabrication affinés développés au fil des années d'expérience du secteur, et à un attrait constant qui résonne auprès de divers groupes d'âge et segments de revenus.

Le segment des snacks extrudés et soufflés démontre un potentiel de croissance remarquable, progressant à un TCAC de 10,08 % jusqu'en 2031. Cette trajectoire de croissance est soutenue par une innovation continue dans les textures de produits, une meilleure stabilité à la conservation et des processus de fabrication qui s'adaptent à divers profils de saveurs. Le marché voit également une participation croissante des consommateurs soucieux de leur santé qui se tournent vers les noix, les graines et les mélanges de randonnée comme alternatives riches en protéines aux snacks conventionnels. Parallèlement, le segment du popcorn continue d'élargir sa présence sur le marché en tirant parti des partenariats stratégiques avec les cinémas et en capitalisant sur la demande croissante de formats pratiques prêts à consommer.

Par catégorie : les produits conventionnels maintiennent leur domination malgré la croissance des produits free-form

Les snacks conventionnels maintiennent une part de marché dominante de 84,48 % en 2025, reflétant des décennies d'investissement dans les capacités de fabrication et l'expertise de production. Ces formats traditionnels bénéficient de chaînes d'approvisionnement bien établies, d'économies d'échelle dans la production et d'une grande familiarité des consommateurs avec les offres de produits standard. L'efficacité opérationnelle des infrastructures de fabrication existantes, combinée à des réseaux de distribution optimisés, permet aux entreprises de maintenir des prix compétitifs tout en garantissant une qualité de produit constante sur de grandes séries de production.

Les produits free-form, bien qu'occupant actuellement un segment de marché plus petit, démontrent un potentiel de croissance remarquable avec un TCAC projeté de 10,19 % jusqu'en 2031. Cette trajectoire de croissance est alimentée par l'évolution des préférences des consommateurs vers des expériences de grignotage premium. Les consommateurs démontrent de plus en plus leur volonté de payer des prix premium pour des produits offrant des expériences texturales uniques, des caractéristiques artisanales authentiques et des formats de présentation innovants. Ce changement de comportement des consommateurs a créé des opportunités pour les fabricants d'explorer le développement créatif de produits et de capitaliser sur la demande croissante d'options de grignotage distinctives.

Par canal de distribution : la domination du commerce de détail traditionnel face à la disruption numérique

Les épiceries et commerces de proximité dominent le paysage du commerce de détail au Pakistan avec une part de marché substantielle de 53,48 % en 2025, soulignant l'influence indéfectible des épiceries kiryana et des formats de vente au détail traditionnels. Ces établissements continuent de servir de destinations d'achat principales pour les consommateurs pakistanais dans les zones urbaines et rurales. Le succès de ces magasins traditionnels découle de leurs emplacements stratégiques dans les quartiers résidentiels, des arrangements de crédit bien établis avec les clients réguliers et des systèmes de paiement adaptables qui s'accommodent efficacement des modèles de revenus variables des ménages locaux.

Le segment de la vente au détail en ligne devrait croître à un TCAC de 10,01 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par la pénétration accrue des smartphones, l'amélioration des infrastructures logistiques et l'expansion des plateformes de commerce rapide au Pakistan. Ces plateformes ont modifié les habitudes d'achat en offrant des livraisons en moins de 30 minutes, attirant particulièrement les consommateurs urbains. Le marché du commerce électronique au Pakistan continue de s'étendre, soutenu par 87,4 millions d'abonnés à Internet et une couverture croissante du haut débit mobile. Bien que 95 % des transactions restent en paiement à la livraison, les solutions de paiement numérique comme Raast gagnent du terrain sur le marché.

Analyse géographique

Le marché des snacks salés au Pakistan est concentré dans les zones urbaines, les provinces du Pendjab et du Sindh étant les principaux centres de consommation. En 2024, les zones urbaines représentaient 38,36 % de la population totale du Pakistan, avec un taux de croissance urbaine annuel de 2,36 %. La domination du marché de ces provinces est attribuée à leur infrastructure industrielle, à leurs revenus disponibles plus élevés et à leurs centres de population concentrés. Des villes comme Karachi et Lahore servent de principaux pôles de consommation en raison de leurs réseaux de vente au détail établis et de leurs préférences de consommateurs diversifiées. Les entreprises utilisent généralement ces zones métropolitaines pour tester de nouveaux produits et des produits premium avant de s'étendre vers des marchés plus petits. Alors que les consommateurs urbains montrent une préférence pour les snacks emballés, les consommateurs ruraux maintiennent une forte préférence pour les snacks traditionnels en vrac et les options faites maison, bien que cette distinction s'estompe à mesure que les réseaux de vente au détail s'étendent dans les régions rurales.

Les préférences gustatives uniques de chaque province créent des opportunités de marché distinctes qui influencent la manière dont les entreprises développent et commercialisent leurs produits. Le marché du Pendjab répond bien aux saveurs acidulées de type chaat qui incorporent des ingrédients comme l'amchur, le tamarin et l'acide citrique. Pendant ce temps, les consommateurs du Sindh apprécient les options plus épicées qui s'alignent avec leurs méthodes de cuisine traditionnelles. Le marché présente un potentiel de croissance prometteur au Khyber Pakhtunkhwa et au Baloutchistan, où l'urbanisation augmente l'acceptation des aliments emballés, malgré les défis liés aux infrastructures et au pouvoir d'achat des consommateurs. Les entreprises ciblent désormais activement les villes de deuxième rang connaissant une croissance économique, reconnaissant les avantages d'établir une présence précoce sur le marché avant que la concurrence ne s'intensifie. Les régions frontalières proches de l'Afghanistan et de l'Iran présentent des dynamiques de marché uniques, où les réseaux commerciaux informels influencent la performance des produits de marque. Les entreprises trouvent le succès sur les marchés du Moyen-Orient, notamment en Arabie saoudite et aux Émirats arabes unis, en tirant parti des normes de certification halal du Pakistan et des similitudes culturelles. Le soutien du gouvernement à l'expansion internationale est visible à travers des initiatives telles que la participation de l'Autorité de développement du commerce du Pakistan au salon Gulfood Manufacturing 2024 à Dubaï. Cette exposition internationale apporte des avantages supplémentaires au marché intérieur, car les entreprises améliorent leurs normes de qualité et leurs emballages pour répondre aux exigences à l'exportation, améliorant ainsi les offres de produits dans toutes les régions.

Paysage réglementaire

Les fabricants de snacks salés pakistanais opèrent dans un cadre de sécurité alimentaire scindé, façonné par le 18e amendement constitutionnel, l'application étant principalement gérée au niveau provincial (par exemple, la Punjab Food Authority et la Khyber Pakhtunkhwa Food Safety and Halal Food Authority), aux côtés d'une coordination fédérale sur les importations et la politique SPS via le Ministry of National Food Security and Research (MNFSR). Pour les snacks emballés, cela se traduit généralement par des parcours provinciaux de licence et d'enregistrement des produits (tels que le Certificate of Product Registration de la Punjab Food Authority, appuyé par des échantillonnages et des analyses en laboratoire), en plus des exigences fédérales relatives aux ingrédients et matériaux importés.

Les normes et l'évaluation de la conformité s'appuient sur la Pakistan Standards and Quality Control Authority (PSQCA), qui émet des normes pakistanaises pour la division agriculture et alimentation et soutient la conformité grâce à ses capacités d'essai. Un signal politique notable est intervenu en janvier 2025, lorsque le cabinet fédéral a approuvé en principe un projet de loi visant à établir une National Food Safety, Animal and Plant Health Regulatory Authority destinée à aligner les contrôles sanitaires et phytosanitaires sur les exigences du commerce mondial. Cela est particulièrement pertinent pour les producteurs de snacks souhaitant s'étendre au-delà des marchés provinciaux et développer des canaux d'exportation.

Paysage concurrentiel

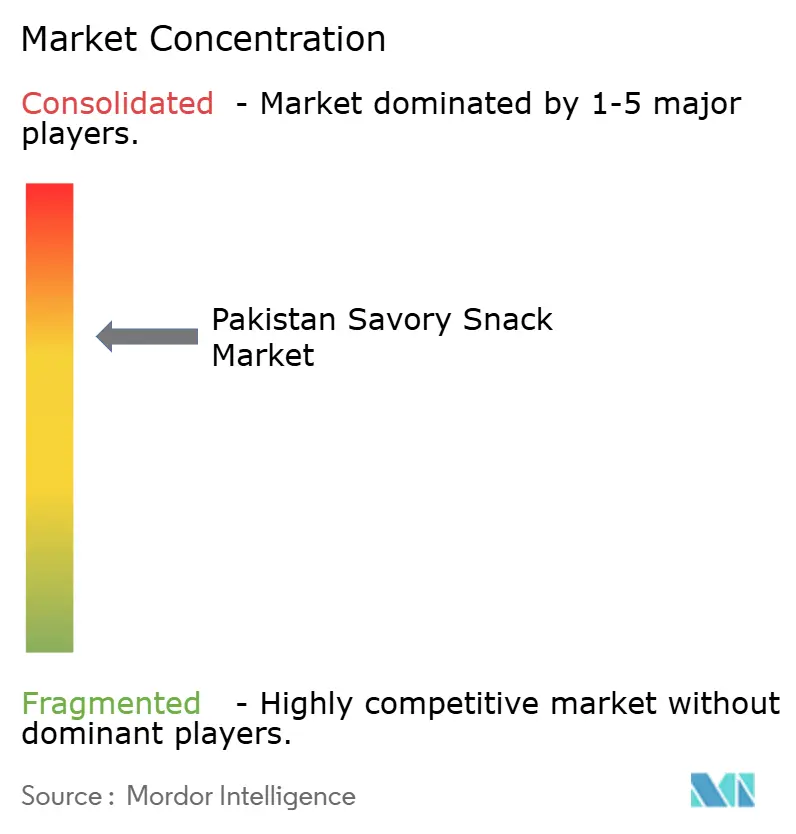

Le marché des snacks salés au Pakistan présente un équilibre entre différents acteurs, où les géants mondiaux et les marques locales se disputent l'attention des consommateurs. PepsiCo occupe une position forte avec sa gamme diversifiée de snacks, tandis que Unilever Pakistan tire parti de ses solides canaux de distribution et de son expertise en matière de marques dans diverses catégories de produits. Les acteurs locaux tels que Kolson Foods, United Snacks et SnackCity d'Ismail Industries continuent de prospérer en comprenant les goûts locaux, en maintenant des opérations rentables et en adaptant rapidement leurs produits pour répondre à l'évolution des besoins des consommateurs.

Les acteurs du secteur renforcent leurs positions sur le marché grâce à des investissements dans des installations de fabrication, le développement de nouvelles saveurs et l'expansion des réseaux de distribution. L'adoption de nouvelles technologies est devenue cruciale pour la réussite commerciale, car les entreprises mettent en œuvre des lignes de production modernes, des systèmes de qualité améliorés et des solutions de marketing numérique pour améliorer l'efficacité et les connections avec les consommateurs. Un exemple notable est le partenariat entre Symrise et Shan Foods, qui a établi une installation avancée de mélange en poudre pour servir les marchés locaux et internationaux.

Le marché présente un potentiel de croissance dans les segments soucieux de la santé, les offres de produits premium et les canaux de vente numériques, bien que les entreprises traditionnelles trouvent difficile de s'adapter à ces nouvelles exigences. Répondre aux exigences de l'Autorité pakistanaise des normes et du contrôle de la qualité (PSQCA) pose des défis pour les petites entreprises tout en donnant aux entreprises établies disposant de systèmes de qualité et de certifications appropriés un avantage concurrentiel.

Leaders du secteur des snacks salés au Pakistan

PepsiCo Inc.

Ismail Industries Ltd.

United Snacks (Pvt) Ltd.

Kolson Foods

Capital Foods (Pvt) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement de produits orientés vers l'exportation et la mise à l'échelle appuyée par les capacités se distinguent comme des domaines d'opportunité, à mesure que les aliments transformés reçoivent davantage d'attention dans les échanges commerciaux. En juin 2026, l'engagement du secteur alimentaire pakistanais avec des importateurs chinois dans le cadre de la deuxième phase du CPEC a mis en évidence un intérêt commercial pour les catégories à valeur ajoutée, notamment les chips de pomme de terre et les snacks à base de maïs, renforçant l'espace disponible pour les fabricants capables de fournir une qualité constante, un positionnement conforme au halal et un emballage prêt pour l'exportation.

La localisation de la chaîne d'approvisionnement et la modernisation guidée par la conformité soutiennent également la différenciation sur un marché où le contrôle de la qualité et la standardisation restent inégaux. PepsiCo Pakistan et Kerry ont établi une capacité locale de fabrication d'arômes avec Far Eastern Impex à Karachi (février 2025), favorisant des cycles de reformulation plus rapides et réduisant la dépendance aux assaisonnements importés, ce qui est pertinent pour les variantes aromatisées qui dominent la consommation. En parallèle, l'évolution des discussions politiques autour de la fiscalité et de la numérisation de la conformité (y compris les consultations sur un droit d'accise fédéral différencié lié aux attributs nutritionnels et des initiatives plus larges de réforme réglementaire telles que les propositions CCoRR de juillet 2026) façonne l'environnement pour la discipline en matière d'étiquetage nutritionnel et de formulations mieux documentées.

Développements récents du secteur

- Mai 2026 : PACRA a souligné l'augmentation de la capacité d'Ismail Industries Limited à 316 416 MT pour l'exercice 25, contre 298 356 MT pour l'exercice 24. Cette capacité accrue soutient une couverture SKU plus large et une présence renforcée dans le commerce moderne et les canaux en ligne.

- Février 2025 : PepsiCo Pakistan a inauguré une installation locale de production d'arômes en collaboration avec Kerry et Far Eastern Impex. L'installation renforce l'approvisionnement local en assaisonnements pour les portefeuilles de snacks salés et améliore la résilience de l'approvisionnement face à la volatilité des intrants importés.

- Octobre 2024 : Les actionnaires d'Ismail Industries Limited ont approuvé un investissement pouvant atteindre 10 millions USD pour établir Bisconni Middle East Manufacturing LLC à Abou Dabi, Émirats arabes unis. Cette empreinte manufacturière à l'étranger diversifie les canaux d'exportation et élargit les économies d'échelle pour les aliments emballés d'origine pakistanaise.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Ce marché couvre la valeur des snacks salés vendus au Pakistan, comptabilisés comme des articles emballés, prêts à consommer, à saveur principalement salée ou épicée, achetés pour une consommation à domicile ou en déplacement.

Exclusions de portée : Exclut les snacks sucrés et les desserts, ainsi que les aliments de type snack frais et préparés sur commande vendus uniquement via la restauration lorsqu'ils ne sont pas vendus en tant que produits emballés.

Aperçu de la segmentation

- Par type de produit

- Chips et snacks à base de croustilles

- Noix, graines et mélanges de randonnée

- Bretzels

- Snacks popcorn

- Snacks à base de viande et viande séchée

- Snacks extrudés et soufflés

- Autres

- Par profil de saveur

- Salé classique/nature

- Aromatisé

- Par catégorie

- Conventionnel

- Free-form

- Par canal de distribution

- Supermarchés/hypermarchés

- Épiceries et commerces de proximité

- Détaillants en ligne

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, établir le contexte de la demande pakistanaise et rassembler les séries de données initiales expliquant la consommation de snacks et les flux commerciaux. Nous nous référons généralement à des sources publiques telles que les publications du Pakistan Bureau of Statistics, les séries macroéconomiques de la State Bank of Pakistan, les statistiques commerciales des douanes pakistanaises et de l'UN Comtrade, les indicateurs de type bilan alimentaire de la FAO, et les notes pertinentes sur les normes alimentaires de la PSQCA.

Au-delà des statistiques officielles, nous avons examiné les rapports annuels et déclarations d'entreprises, les présentations aux investisseurs, les catalogues de produits et la couverture médiatique afin de comprendre l'activité de la catégorie, les évolutions des voies de mise sur le marché et l'orientation des prix. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des bases de données de brevets pour les indices d'emballage et de transformation, principalement pour valider des signaux qui ne sont pas systématiquement visibles dans les rapports publics. Ces sources documentaires sont illustratives, et d'autres références ont été utilisées pour collecter des données, valider des hypothèses et clarifier des points en suspens au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée des moteurs de la demande et de la logique de prix pour les snacks salés emballés au Pakistan, en utilisant des entretiens et de courtes enquêtes auprès de fabricants, de distributeurs, d'acheteurs du commerce moderne et de consultants spécialisés dans les canaux. Comme il s'agit d'un marché national, nous avons couvert les principales poches de demande dans les grandes villes ainsi que le réseau de détail des villes secondaires, et nous avons utilisé ces apports pour combler les lacunes concernant le mix de canaux, l'intensité promotionnelle et la conversion réaliste du volume en valeur.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 21 % | APAC : 42 % |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 37 % |

| Petits acteurs : 21 % | Responsables : 45 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement débute avec une construction descendante où la demande de détail est reconstruite à l'aide de signaux de consommation par catégorie, de l'évolution des prix ajustée à l'inflation, et du déplacement observable entre le commerce traditionnel, le commerce moderne et le commerce en ligne. Nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, telles que des vérifications de prix sur des SKU échantillonnés multipliées par la vélocité des ventes implicite, ainsi que des agrégations auprès de fournisseurs et de distributeurs lorsque les répondants peuvent partager des fourchettes crédibles.

Les principales données utilisées dans le modèle comprennent les fourchettes de prix des snacks emballés par type de produit, la part des chips de pomme de terre par rapport aux snacks extrudés et aux noix et graines, le mix des canaux de distribution (supermarchés et hypermarchés, commerces de proximité et alimentation générale, et vente en ligne), l'exposition aux importations pour certains articles, et les variations de l'intensité promotionnelle susceptibles de gonfler temporairement les ventes en valeur. Lorsque les données ascendantes manquent pour les villes plus petites ou les points de vente informels, les hypothèses sont comblées à l'aide de taux de pénétration de substitution issus des entretiens, suivis d'un ajustement prudent afin que le modèle ne surestime pas la portée de la distribution.

Les prévisions sont produites à l'aide d'une analyse de scénarios, qui convient à ce marché car les hausses de prix, les mouvements de devises et les changements dans la couverture du commerce moderne peuvent créer des ruptures plutôt que des tendances lisses. Les scénarios s'appuient sur les points de vue d'experts concernant la progression attendue des prix, le comportement de report vers le bas de gamme dans la catégorie, et l'expansion des canaux, puis sont convertis en un scénario central utilisé pour les perspectives finales.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications étape par étape qui comparent les résultats du modèle à des signaux indépendants, tels que les valeurs commerciales des intrants pertinents pour les snacks, les tendances macroéconomiques de l'inflation alimentaire, et l'accessibilité implicite des points de prix courants des snacks. Si le modèle affiche un saut brusque non corroboré par ces indicateurs, les hypothèses sont revérifiées et, si nécessaire, les répondants sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le classeur complet fait l'objet d'un examen interne afin que les calculs, le traitement des devises et les limites de portée soient cohérents entre les sections. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique, des révisions tarifaires importantes ou des perturbations majeures des canaux. Juste avant la livraison, un analyste effectue une dernière relecture pour s'assurer que les publications publiques et les signaux d'actualité les plus récents sont reflétés dans les chiffres finaux.

Le dimensionnement du marché des snacks salés au Pakistan selon Mordor Intelligence comparé à d'autres estimations publiées

Différentes publications affichent souvent des tailles de marché différentes pour les snacks salés au Pakistan car elles ne comptabilisent pas toujours les mêmes produits, choisissent des années de référence différentes et gèrent le calage des prix et des devises à leur propre manière. La variance provient également du fait que le travail s'appuie davantage sur les ventes d'entreprises déclarées, sur des indicateurs de dépenses des consommateurs, ou sur des indicateurs commerciaux et de canaux de distribution.

En suivant le mix au niveau des canaux et en actualisant les hypothèses de prix et de promotion dans le modèle, Mordor Intelligence maintient l'estimation centrée sur les snacks salés emballés vendus via des circuits de distribution définis au Pakistan, ce qui réduit la dérive de portée vers des paniers de snacks plus larges ou des articles traditionnels vaguement définis.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,79 milliard USD (2025) | |

| Cabinet de conseil mondial A | 3,90 milliards USD (2024) | Utilise une limite de catégorie plus large qui semble intégrer un ensemble plus étendu d'articles salés prêts à consommer, et le bond de valeur peut également être influencé par un traitement différent des niveaux de prix et le choix de l'année de référence. |

| Portail sectoriel B | 1,23 milliard USD (2025) | Rapporte probablement une fenêtre de prévision plus restreinte et peut appliquer une règle d'inclusion différente pour les types de produits et les canaux, ce qui peut modifier les totaux selon la manière dont sont comptabilisés les noix et graines, le pop-corn et la vente au détail en ligne. |

L'écart observé dans le tableau s'explique principalement par ce qui est inclus comme snack salé au Pakistan et par la manière dont la valeur est convertie à partir du volume en utilisant des prix qui évoluent rapidement en période inflationniste. Lorsque la portée est maintenue étroite autour des types de produits emballés et des canaux de distribution, et que les hypothèses sont vérifiées de façon répétée avec des signaux commerciaux et des experts des canaux, le chiffre final devient plus facile à retracer et à reproduire dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des snacks salés au Pakistan en 2026 ?

La taille du marché des snacks salés au Pakistan est évaluée à 0,86 milliard USD en 2026, soutenue par une forte demande urbaine.

Quel est le taux de croissance prévu pour les snacks salés au Pakistan ?

Le marché devrait afficher un TCAC de 9,31 %, portant sa valeur à 1,35 milliard USD d'ici 2031.

Quelle catégorie de produits est en tête des ventes de snacks salés au Pakistan ?

Les chips et snacks à base de croustilles sont actuellement en tête avec une part de marché de 35,22 %, suivis d'une croissance rapide des formats extrudés et soufflés.

Quel canal de distribution affiche la croissance la plus rapide ?

Les détaillants en ligne affichent le TCAC le plus élevé à 10,01 % à mesure que les plateformes de commerce rapide se développent à l'échelle nationale.

Pourquoi les snacks aromatisés surpassent-ils les variantes nature ?

Les consommateurs pakistanais favorisent les goûts forts et épicés, propulsant les variantes aromatisées à 62,94 % de part de marché avec des perspectives de croissance à deux chiffres continues.

Dernière mise à jour de la page le: