Taille et part du marché de la santé et de l'assurance médicale aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

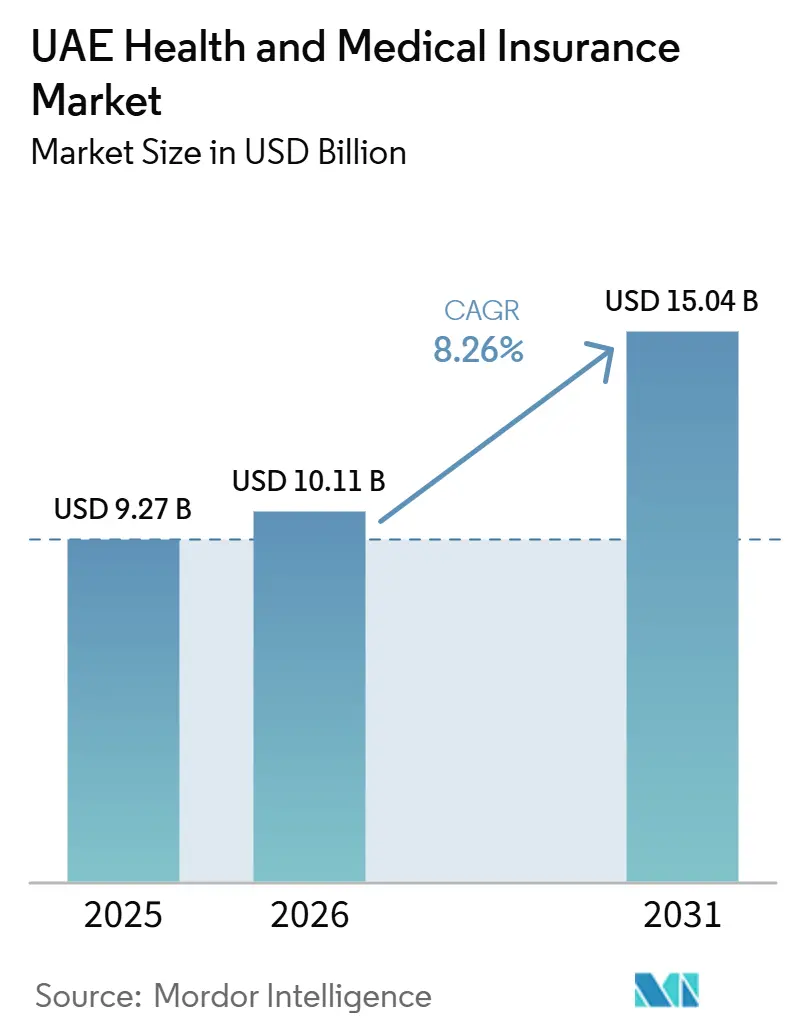

| Taille du Marché (2026) | 10.11 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.26% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la santé et de l'assurance médicale aux Émirats arabes unis par Mordor Intelligence

La taille du marché de l'assurance santé et médicale aux Émirats arabes unis devrait passer de 9,27 milliards USD en 2025 à 10,11 milliards USD en 2026 et devrait atteindre 15,04 milliards USD d'ici 2031, avec un CAGR de 8,26 % sur la période 2026-2031.

Les forces macroéconomiques qui sous-tendent la croissance comprennent la démographie à dominante expatriée des Émirats arabes unis - où 10,04 millions des 11,35 millions de résidents (88,5 %) sont des ressortissants étrangers à la mi-2025 - créant une demande persistante pour les régimes collectifs financés par les employeurs[1]Équipe de recherche GMI, "STATISTIQUES DÉMOGRAPHIQUES DES ÉMIRATS ARABES UNIS (EAU) 2025," Équipe de recherche GMI, www.globalmediainsight.com. Le système lie la conformité en matière d'assurance santé aux procédures de résidence, ce qui renforce l'adhésion à la couverture pour les employés et les personnes à charge dans le cadre des règles spécifiques à chaque émirat et des exigences de traitement des visas. Les infrastructures numériques améliorent la fluidité des données et la coordination des soins, portées par la plateforme d'échange d'informations de santé Malaffi d'Abou Dhabi, qui connecte tous les hôpitaux ainsi qu'un vaste réseau de cliniques et de cliniciens, permettant aux payeurs de renforcer la liquidation des sinistres et la gestion de l'utilisation.

Principaux enseignements du rapport

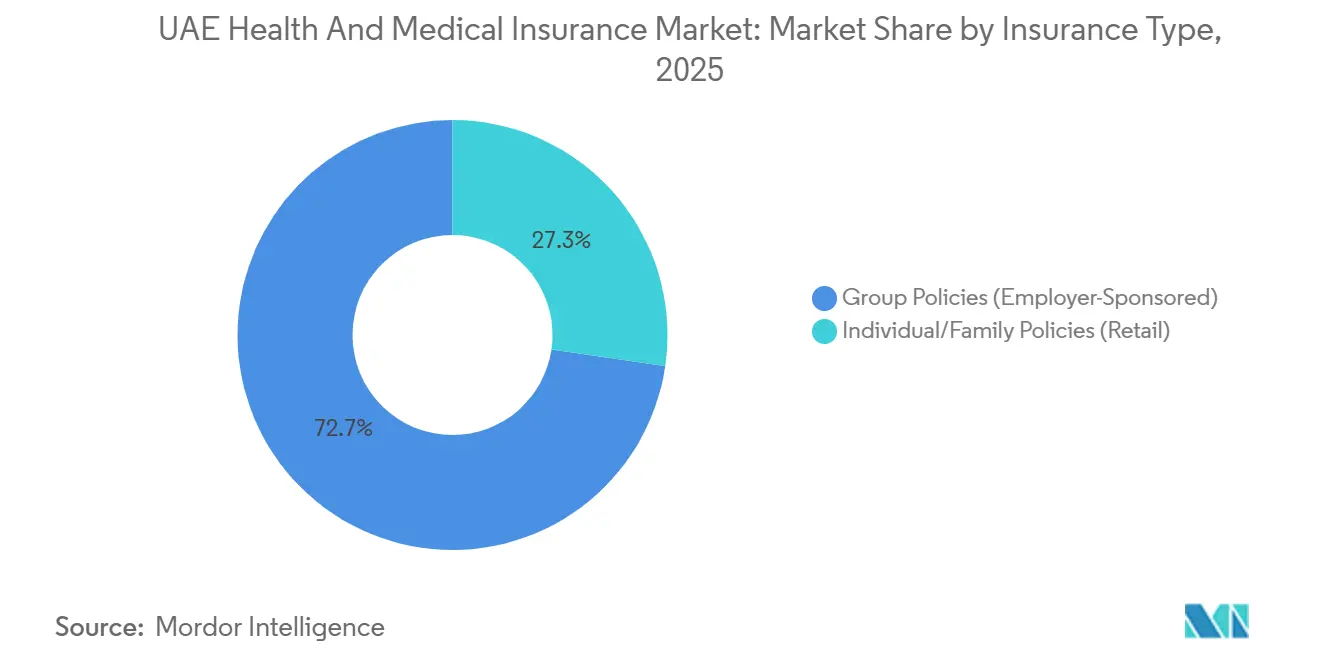

- Par type d'assurance, les polices collectives ont dominé le marché de la santé et de l'assurance médicale aux Émirats arabes unis avec une part de marché de 72,69 % en 2025, tandis que la couverture individuelle et familiale devrait se développer à un TCAC de 10,22 % jusqu'en 2031.

- Par prestataire de services, les assureurs privés ont dominé le marché de la santé et de l'assurance médicale aux Émirats arabes unis avec une part de 92,64 % en 2025, et le segment devrait croître à un TCAC de 9,45 % jusqu'en 2031.

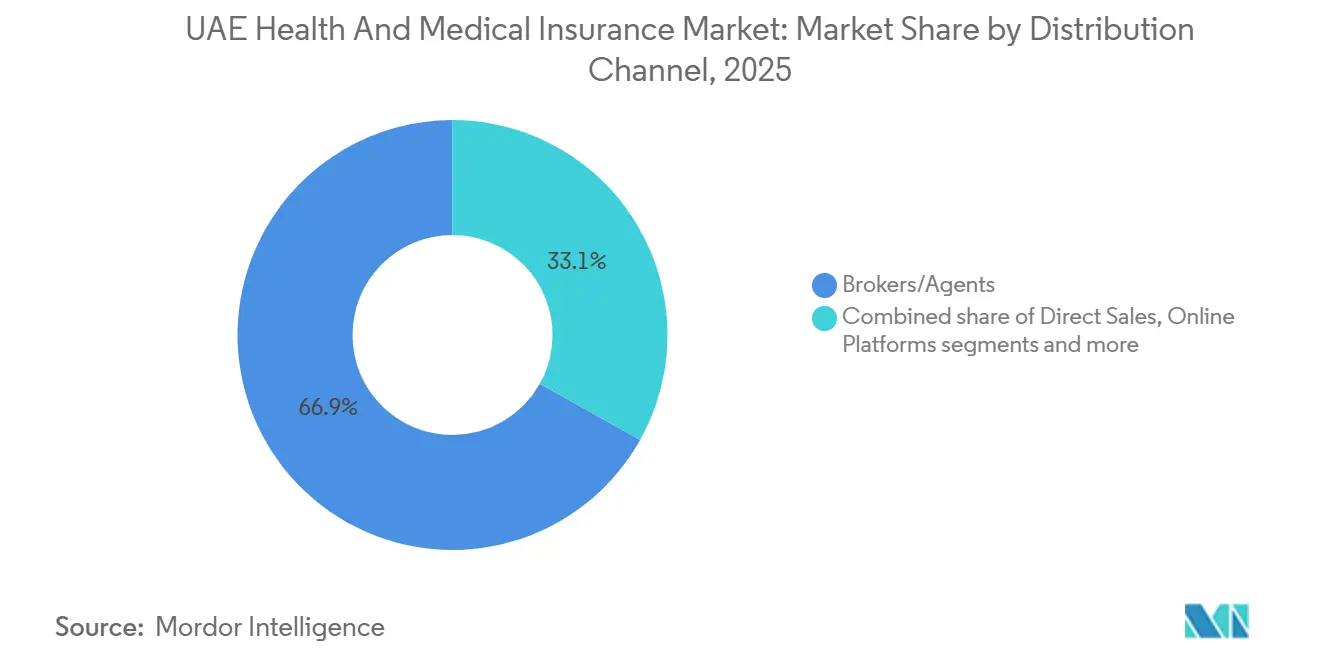

- Par canal de distribution, les courtiers et agents ont détenu une part de 66,89 % du marché de la santé et de l'assurance médicale aux Émirats arabes unis en 2025, tandis que les plateformes en ligne devraient enregistrer la croissance la plus élevée avec un TCAC de 13,87 % jusqu'en 2031.

- Par obligation de couverture, les polices obligatoires ont représenté 86,22 % du marché de la santé et de l'assurance médicale aux Émirats arabes unis en 2025, tandis que les plans volontaires devraient afficher un TCAC de 11,82 % jusqu'en 2031.

- Par géographie, Dubaï a représenté 58,75 % du marché de la santé et de l'assurance médicale aux Émirats arabes unis en 2025, tandis que les Émirats du Nord devraient se développer à un TCAC de 9,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la santé et de l'assurance médicale aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Application obligatoire de la couverture santé dans tous les émirats | +2.8% | National, avec des gains précoces à Sharjah, Ajman, Ras Al Khaimah, Fujairah et Umm Al Quwain | Court terme (≤ 2 ans) |

| Croissance de la population expatriée et régimes parrainés par les employeurs | +1.9% | National, concentré à Dubaï et Abu Dhabi, avec des retombées sur les Émirats du Nord | Moyen terme (2-4 ans) |

| Intégration de l'écosystème de santé numérique stimulant l'innovation produit | +1.4% | National, sous l'impulsion des plateformes d'Abu Dhabi | Moyen terme (2-4 ans) |

| Inflation médicale dépassant le PIB et augmentant les volumes de primes | +2.1% | National, aigu dans les grands marchés de prestataires privés | Long terme (≥ 4 ans) |

| Essor post-COVID-19 des produits de santé Takaful conformes à la charia | +0.8% | National, plus fort à Abu Dhabi, Dubaï et Sharjah | Moyen terme (2-4 ans) |

| Évolution vers des avenants de prévention et de bien-être et gestion des maladies chroniques | +0.6% | National, sous l'impulsion de Dubaï et Abu Dhabi, en expansion vers les Émirats du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application obligatoire de la couverture santé dans tous les émirats

Le mandat national, en vigueur depuis le 1er janvier 2025, oblige les employeurs à financer l'assurance maladie pour le personnel du secteur privé et les travailleurs domestiques, et fixe un forfait de base à 320 AED (87,11 USD) par an sans période d'attente pour les maladies chroniques, ce qui supprime les obstacles à l'entrée et fait basculer de larges cohortes vers le statut d'assuré dans le cadre d'un dispositif de conformité unique[2]Ministère des Ressources humaines et de l'Émiratisation, « Le régime d'assurance maladie de base », MOHRE, mohre.gov.ae. Les procédures de résidence exigeant la preuve d'une couverture valide lors de la délivrance et du renouvellement, la politique renforce l'adhésion et élève le niveau de référence des vies assurées dans les segments de main-d'œuvre liés aux visas. La combinaison d'un plan de base à faible coût et de l'application via les procédures d'immigration a créé une rampe d'accès prévisible pour l'inscription des employeurs, qui soutient la stabilité des primes et l'inclusion systématique de la couverture dans les émirats. Les payeurs peuvent désormais calibrer leur stratégie de distribution et de réseau à l'échelle nationale, tout en alignant leurs modèles de souscription sur les caractéristiques standardisées des plans et les quotes-parts définies par les autorités publiques. À mesure que l'utilisation des sinistres augmente avec un accès plus large, les acteurs du marché surveillent l'expérience de sinistres et exploitent les données officielles sur les sinistres pour affiner la tarification et la conception des prestations sur l'horizon de prévision.

Croissance de la population expatriée et régimes parrainés par les employeurs

Les obligations des employeurs en matière de couverture sont directement liées aux permis de travail et aux règles de résidence dans les émirats clés, ce qui favorise structurellement les plans collectifs et maintient la couverture des employés au cœur des volumes de souscription sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis. À Abu Dhabi, le cadre officiel du plan de base est administré par Daman et s'aligne sur des politiques qui s'étendent aux membres de la famille selon des critères d'éligibilité spécifiques, ce qui augmente les valeurs par police par rapport aux plans à employé unique. Les voies de conformité formelles pour les avantages des employés et des personnes à charge soutiennent le pool commercial et assurent la continuité des renouvellements à mesure que les assureurs développent des programmes de fidélisation autour des groupes d'employeurs. Des conditions macroéconomiques saines renforcent la résilience du marché du travail et l'activité des entreprises, ce qui soutient les adhésions payantes et l'échelle de souscription dans la période actuelle. À mesure que la couverture s'étend dans les Émirats du Nord dans le cadre du mandat national, les régimes parrainés par les employeurs sont positionnés pour rester la principale source de mutualisation des risques et de flux de primes sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Intégration de l'écosystème de santé numérique stimulant l'innovation produit

La plateforme d'échange d'informations de santé Malaffi d'Abu Dhabi, opérationnelle depuis son lancement en 2018, connecte hôpitaux et cliniques — 1 539 établissements au service de 39 600 cliniciens — détenant des dossiers issus de 98 % des épisodes de soins et facilitant l'accès des payeurs aux données longitudinales pour la stratification des risques[3]Fourrage, Ludo, « Le guide complet de l'utilisation de l'IA dans le secteur de la santé aux Émirats arabes unis en 2025 », Fourrage, Ludo, www.nucamp.co. La numérisation des sinistres et des informations de santé électroniques améliore les cycles de validation et réduit les retouches manuelles, ce qui favorise un règlement plus rapide et une meilleure application des contrats de prestataires à grande échelle. Les principaux assureurs renforcent ces infrastructures en déployant des analyses avancées pour la tarification et la détection des anomalies, illustrées par les initiatives Eagle Eye de GIG Gulf qui intègrent l'IA générative dans la prise de décision centrale. L'identité numérique et les services basés sur des applications deviennent la norme dans les expériences produit, les assureurs aux Émirats arabes unis intégrant les téléconsultations et la vérification simplifiée pour faciliter l'intégration et améliorer les parcours des patients. Avec la poursuite des investissements dans les plateformes et l'interopérabilité des données public-privé, la distribution et la gestion des sinistres axées sur le numérique sont appelées à capter une part croissante des nouvelles émissions et des renouvellements.

Inflation médicale dépassant le PIB et augmentant les volumes de primes

Les tendances brutes des coûts médicaux aux Émirats arabes unis devraient s'accélérer de 11,3 % en 2026, sous l'effet de la prolifération des traitements coûteux contre le cancer et les maladies cardiovasculaires, de la surutilisation des services de diagnostic et de l'inflation pharmaceutique importée exacerbée par les vents contraires des devises[4]WTW, « Enquête mondiale sur les tendances médicales 2026 », WTW, www.wtwco.com. Les projections macroéconomiques pour l'inflation globale restent contenues, ce qui amplifie le poids relatif des tendances des coûts de santé dans la conception des prestations et la souscription. Les régulateurs ont progressivement affiné les paramètres minimaux des plans et les cadres de sinistres, ce qui accroît la nécessité pour les assureurs de calibrer les structures de prestations, les réseaux de prestataires et les règles d'autorisation pour stabiliser les ratios de sinistres. En pratique, les stratégies des assureurs combinent le palier de produits, la gestion numérique de l'utilisation et une collaboration plus étroite avec les prestataires pour maintenir les marges dans les fourchettes cibles pendant une période de plus grande vélocité des sinistres. À mesure que la base de sinistres s'élargit avec l'inclusion plus large des vies assurées dans le cadre du mandat national, la révision actuarielle continue et l'optimisation du réseau restent au cœur des réponses tarifaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plans essentiels à prix réglementés comprimant les marges de souscription | -0.9% | National, prononcé à Dubaï et Abu Dhabi, avec des retombées sur les Émirats du Nord | Moyen terme (2-4 ans) |

| Incidence élevée de fraude et d'abus gonflant les ratios de sinistres | -0.7% | National, plus élevé dans les marchés de prestataires privés denses | Moyen terme (2-4 ans) |

| Systèmes de facturation des prestataires fragmentés entravant le contrôle des coûts | -0.5% | National, aigu dans les Émirats du Nord, avec une maturité numérique plus faible | Moyen terme (2-4 ans) |

| Révisions réglementaires fréquentes augmentant les coûts de conformité | -0.4% | National, centralisé à la CBUAE, avec des règles spécifiques à chaque émirat | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plans essentiels à prix réglementés comprimant les marges de souscription

Les cadres des plans essentiels et de base aux Émirats arabes unis définissent des prestations minimales et des garde-fous tarifaires qui garantissent l'accessibilité financière pour les employés et les personnes à charge à faibles revenus, ce qui comprime l'écart de souscription sur les niveaux obligatoires du marché de la santé et de l'assurance médicale aux Émirats arabes unis. À Abu Dhabi, le plan de base officiel administré par Daman est conçu pour maintenir l'accès et comprend des quotes-parts et des plafonds structurés pour les services hospitaliers et ambulatoires, ce qui oblige les assureurs à équilibrer la conformité au plan avec l'expérience de sinistres. À mesure que la couverture nationale s'étend aux sept émirats, les assureurs gèrent la dynamique de rentabilité des plans essentiels en s'appuyant sur l'efficacité opérationnelle et la discipline en matière de sinistres plutôt que sur l'expansion des prix sur les niveaux réglementés. Les modifications de tarification et de prestations déclenchent des mises à jour en cours de cycle de l'administration des polices et de la contractualisation des prestataires, ce qui ajoute des coûts administratifs pendant les périodes de transition et réduit la marge pour les coussins de souscription. L'effet net met en valeur l'échelle, l'analyse et la qualité du réseau pour maintenir des ratios combinés résilients au sein du segment des plans essentiels réglementés du marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Révisions réglementaires fréquentes augmentant les coûts de conformité

Une nouvelle loi fédérale sur les assurances introduite en septembre 2025 a consolidé la supervision et renforcé les pouvoirs d'application de la Banque centrale des Émirats arabes unis, ce qui élève les attentes en matière de conformité et remodèle les cadres de licences et de contrôle pour les assureurs et les intermédiaires. Les autorités sanitaires au niveau des émirats continuent d'affiner les règles de sinistres et de codification pour s'adapter aux modalités de soins numériques et aux nouvelles définitions de services, ce qui nécessite des mises à jour rapides des libellés des polices et des moteurs de sinistres. L'effet cumulatif des révisions fédérales et spécifiques aux émirats augmente les coûts ponctuels de mise à niveau des systèmes et les exigences d'audit continues, qui sont plus lourdes pour les petits assureurs par rapport aux acteurs établis à grande échelle sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis. La conformité intersecte également le réalignement de la distribution et la traçabilité des paiements directs, ce qui nécessite des changements de politique interne et des contrôles plus stricts dans les domaines de la finance, des opérations et de la gestion des courtiers. À mesure que les changements de règles se stabilisent, le marché devrait bénéficier d'une transparence accrue et d'une meilleure protection des assurés soutenue par une supervision uniforme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les polices collectives ancrent les mandats des employeurs, tandis que les plans individuels ciblent les natifs du numérique

Les polices collectives ont détenu une part de marché de 72,69 % en 2025, restant le segment principal dans le cadre des règles de couverture payée par l'employeur. Les polices individuelles et familiales devraient croître à un TCAC de 10,22 % jusqu'en 2031 sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis. La conformité en matière d'assurance maladie liée à la délivrance des visas stimule la demande de régimes parrainés par les employeurs, assurant des renouvellements réguliers des polices collectives. À Abu Dhabi, les exigences de couverture familiale dans le cadre du plan de base augmentent les valeurs par contrat pour les groupes d'employeurs assurant les employés et les personnes à charge dans les seuils réglementaires, renforçant le segment collectif. Le mandat national d'assurance maladie, mis en œuvre en 2025, élargit l'accès pour les travailleurs et les ménages dans les Émirats du Nord, améliorant la mutualisation des risques collectifs. L'amélioration de l'intégration des données provenant des systèmes de santé connectés et des réglementations plus strictes en matière de sinistres renforcent la confiance dans la souscription des plans collectifs, malgré la hausse des volumes de sinistres due à une couverture plus large.

Le segment de détail bénéficie de processus basés sur des applications et d'une vérification d'identité intégrée, simplifiant l'émission des polices. Les téléconsultations et les ordonnances électroniques améliorent la valeur perçue pour les assurés. Les produits spécialisés, y compris les options conformes à la charia, soutiennent la demande de détail à mesure que les consommateurs recherchent des plans personnalisés au-delà de la couverture de conformité de base. Le renforcement de la distribution en ligne permet aux assureurs de détail d'optimiser la tarification, de réduire les délais de souscription et d'améliorer l'accessibilité dans tous les groupes de revenus. Les cadres réglementaires garantissent des prestations standardisées au niveau de base et des modules complémentaires diversifiés aux niveaux supérieurs, soutenant l'expansion du segment dans un environnement stable axé sur la conformité.

Par prestataire de services : les assureurs privés dominent le marché tandis que les régimes publics servent les citoyens

Les assureurs privés ont détenu 92,64 % des primes en 2025 et devraient croître à un TCAC de 9,45 % jusqu'en 2031, soulignant leur rôle central dans la conception des plans, la contractualisation des réseaux et l'exécution des sinistres. Les programmes publics et sociaux, couvrant les citoyens et des groupes d'employés spécifiques, opèrent en dehors du pool commercial, établissant des garde-fous complémentaires plutôt que de façonner la base de primes. Daman, un assureur lié au gouvernement à Abu Dhabi, ancre l'administration officielle des plans et l'intégration des prestataires pour la couverture financée par l'État et la couverture de base, influençant les pratiques du marché privé en matière de conception des prestations et de gouvernance des sinistres. Les avantages d'échelle permettent aux assureurs privés d'investir dans l'analyse, l'automatisation et la préparation à la conformité, qui sont essentielles dans le cadre d'une supervision fédérale plus stricte. Les avancées numériques permettent aux assureurs privés de se différencier par la qualité de service et les fonctionnalités de soins préventifs tout en répondant aux exigences de couverture obligatoire.

Les résultats des entreprises mettent en évidence la force du segment privé et l'accent mis sur les capacités essentielles. L'expansion de Daman par PureHealth dans l'assurance dommages en juin 2025 diversifie son portefeuille, équilibrant la volatilité de la ligne santé tout en maintenant de solides relations avec les prestataires. Les assureurs améliorent également la prévention de la fraude, la tarification et l'analyse des réseaux, comme en témoignent les initiatives technologiques de GIG Gulf pour la précision de la tarification et la supervision des sinistres. Ces efforts renforcent le positionnement concurrentiel des assureurs privés, qui dominent le marché de la santé et de l'assurance médicale aux Émirats arabes unis en termes de capacité de souscription et de sophistication numérique.

Par canal de distribution : les courtiers conservent leur avance tandis que les plateformes numériques perturbent le marché par leur rapidité

Les courtiers et agents ont dominé 66,89 % de la distribution en 2025, portés par leur rôle dans la gestion des plans d'employeurs et de la conformité réglementaire dans les émirats. Une supervision fédérale plus stricte a conduit les assureurs à aligner les processus de paiement et la documentation sur les normes de règlement direct, améliorant la transparence. Les canaux directs et la bancassurance restent essentiels pour la vente croisée aux clients existants et aux entreprises clientes recherchant des solutions financières groupées. Les plateformes en ligne devraient croître à un TCAC de 13,87 % jusqu'en 2031, soutenues par la souscription automatisée et l'intégration de la télésanté. Les investissements dans le traitement direct et la vérification d'identité élargissent la distribution numérique, répondant aux acheteurs individuels et aux petites entreprises recherchant une tarification transparente et une émission rapide de polices.

Les assureurs renforcent leurs capacités omnicanales, combinant l'expertise des courtiers pour les programmes collectifs avec des solutions numériques pour les segments de détail et des PME. Les plateformes rationalisent désormais l'émission des polices, les sinistres et les services aux membres, réduisant les tâches administratives et améliorant les délais de traitement. Les plateformes publiques comme Malaffi améliorent l'interopérabilité et permettent des vérifications automatisées, accélérant les sinistres et réduisant les erreurs. L'engagement numérique soutient les soins préventifs, offrant la gestion du bien-être et des maladies chroniques comme avenants optionnels dans les plans en ligne. La reconnaissance sectorielle pour l'exécution numérique valide les stratégies privilégiant l'expérience client et l'innovation. La combinaison de l'expertise des courtiers et de l'efficacité numérique devrait façonner les tendances de distribution sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Par obligation de couverture : les polices obligatoires dominent tandis que les avenants volontaires gagnent du terrain

La couverture obligatoire représentait 86,22 % du marché en 2025, portée par les réglementations liant l'assurance à la délivrance des visas et à la résidence. Le régime fédéral de base, tarifé à 320 AED (87,11 USD) pour les travailleurs éligibles, a établi un niveau de couverture uniforme dans les Émirats du Nord sous administration centralisée. À Abu Dhabi, la plateforme de Daman a mis en œuvre les paramètres du plan de base, améliorant la prévisibilité des quotes-parts et des plafonds de prestations. Les assureurs alignent leurs produits, leurs processus de sinistres et leurs contrats de prestataires pour maintenir les marges dans le cadre des règles des plans essentiels tout en se préparant à proposer des avenants supplémentaires et des prestations améliorées. Avec l'application liée aux contrôles de l'immigration et aux réglementations spécifiques aux émirats, le segment obligatoire reste le principal allocateur de vies assurées et de volumes de sinistres sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Les polices volontaires devraient croître à un TCAC de 11,82 % jusqu'en 2031, les ménages recherchant des services au-delà des plans essentiels, notamment une couverture maternité, dentaire et internationale plus large. Les assureurs différencient les niveaux volontaires avec des avantages de bien-être, des téléconsultations et une assistance mondiale pour les voyageurs fréquents ou les expatriés. Les options conformes à la charia s'élargissent au sein de la couverture complémentaire, soutenues par des normes de gouvernance améliorées et des performances positives des prestataires spécialisés. Takaful Emarat, par exemple, a réalisé une croissance de ses revenus et un retour à la rentabilité en 2025 grâce à un portefeuille restructuré. La demande volontaire devrait s'aligner sur les attentes croissantes en matière de soins préventifs, de gestion des maladies chroniques et d'accès aux soins transfrontaliers sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Analyse géographique

Dubaï a détenu une part de marché de 58,75 % en 2025, reflétant une adoption mature de la couverture obligatoire et un écosystème de prestataires privés robuste soutenant des niveaux de plans améliorés. L'échelle de l'émirat permet aux assureurs de proposer des produits allant des prestations essentielles aux niveaux internationaux premium, avec des sinistres numériques et une connectivité des prestataires améliorant l'efficacité. Les investissements dans l'analyse de la tarification et la détection de la fraude améliorent la qualité de service et la rapidité de résolution, éléments clés de la différenciation concurrentielle. La continuité réglementaire et les normes de documentation assurent une adhésion soutenue à la couverture, soutenant des renouvellements stables. Les réglementations nationales plus larges depuis 2025 positionnent Dubaï comme un leader dans les pools de primes et la gestion numérique de l'utilisation au sein du marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Abu Dhabi a représenté une part significative des vies assurées et des primes, soutenue par une gouvernance intégrée de l'administration des plans, des réseaux de prestataires et de l'échange de données via Malaffi. Son cadre de plan de base assure une prestation cohérente des prestations et des services aux membres, avec des directives claires sur les quotes-parts et les plafonds, maintenant la discipline tarifaire. Les règles mises à jour en matière de sinistres et de liquidation s'adaptent à la télésanté et aux modalités évolutives, standardisant les processus pour les assureurs et les prestataires. La supervision publique et les données de santé connectées renforcent la prévention de la fraude et l'analyse de la gestion des soins. La stabilité réglementaire permet aux assureurs d'affiner les niveaux de plans et les arrangements avec les prestataires, soutenant des résultats de qualité et de coûts à long terme sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Les Émirats du Nord devraient croître à un TCAC de 9,96 % jusqu'en 2031, portés par le mandat national et l'élargissement de la couverture formelle, y compris le personnel domestique. Les nouveaux assurés entrant dans le cadre d'un dispositif de conformité unifié incitent les assureurs à développer des produits rentables et des réseaux régionaux. L'ajout de prestations essentielles devrait augmenter les sinistres en médecine générale et en services ambulatoires, nécessitant une solide gouvernance des sinistres et une gestion des prestataires. Le traitement numérique des sinistres et l'intégration des données payeur-prestataire peuvent reproduire les efficacités observées à Abu Dhabi et Dubaï, faisant progresser les processus standardisés et les expériences des membres. La clarté réglementaire et la maturité numérique positionnent cette région pour élargir son rôle sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis.

Paysage concurrentiel

Les principaux acteurs privés dominent le marché, tirant parti de leurs avantages en matière de souscription, de réassurance et d'investissements numériques. L'expansion de Daman dans les lignes dommages (P&C) a diversifié ses sources de revenus et démontré une approche plus large de la gestion des risques multilignes sous la plateforme intégrée de PureHealth. La forte croissance et la rentabilité d'ADNIC au premier semestre 2025, soutenues par une expansion régionale et un bilan renforcé, lui ont permis de relever les défis de conformité et de tarification. Les solides résultats du troisième trimestre 2025 de Sukoon et sa solvabilité ont mis en évidence sa capacité à investir dans l'expérience client et l'automatisation des processus dans un contexte de changements réglementaires. La dynamique concurrentielle est portée par l'échelle des primes, les contrats de prestataires et l'exécution numérique, rationalisant la cotation, l'intégration et la gestion des sinistres.

L'adoption des technologies différencie les acteurs du marché à mesure que les assureurs intègrent l'IA et l'analyse dans les flux de travail de tarification, de détection de la fraude et de gestion des soins. GIG Gulf a piloté des outils d'IA générative pour améliorer la précision de la tarification et identifier les schémas d'anomalies, permettant une prise de décision plus rapide et plus précise. Le partenariat de Daman avec AXA Global Healthcare a élargi les options d'assurance médicale privée internationale pour les groupes d'entreprises, offrant une meilleure portabilité et un accès mondial via une expérience client unifiée. L'infrastructure numérique publique, telle que Malaffi, facilite le partage de données entre payeurs et prestataires, renforçant l'alignement sur les épisodes cliniques et permettant des processus efficaces de pré-autorisation. Les prix et reconnaissances reflètent l'évolution du secteur vers l'innovation numérique et la centricité client, les principaux assureurs étant reconnus pour le développement de produits et la qualité de service. L'échelle et les capacités numériques sont essentielles pour obtenir des avantages concurrentiels durables.

Les fusions, acquisitions et repositionnements de portefeuille améliorent l'efficacité du capital et élargissent les offres de produits. L'acquisition par ADNIC d'une participation de 51 % dans un assureur saoudien a eu un impact positif sur ses performances. L'entrée de Daman dans les lignes dommages vise à atténuer la volatilité de la ligne santé en diversifiant son portefeuille de souscription. L'acquisition par Sukoon d'un portefeuille d'assurance vie aux Émirats arabes unis a soutenu sa stratégie de diversification et créé des opportunités de vente croisée. Le redressement de Takaful Emarat a démontré l'efficacité des modèles opérationnels ciblés alignés sur la gouvernance charia et les investissements dans les capacités numériques. La supervision fédérale et les réformes des licences ont relevé les normes de conformité et de gouvernance, favorisant les acteurs bien capitalisés capables de faire évoluer les investissements technologiques. Ces facteurs maintiennent l'intensité concurrentielle tout en renforçant les atouts des leaders du marché combinant des bilans solides et des capacités numériques avancées.

Leaders du secteur de la santé et de l'assurance médicale aux Émirats arabes unis

-

Daman

-

GIG Gulf (anciennement AXA Gulf)

-

Abu Dhabi National Insurance Company (ADNIC)

-

Sukoon Insurance (anciennement Oman Insurance Company)

-

MetLife

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Takaful Emarat a annoncé un redressement commercial réussi avec un chiffre d'affaires d'assurance en hausse de 51 % en glissement annuel à 444,4 millions AED (121,0 millions USD) et un retour à la rentabilité avec un résultat avant impôt de 22,8 millions AED (6,2 millions USD) pour les neuf mois se terminant le 30 septembre 2025.

- Juin 2025 : PureHealth a annoncé que sa branche assurance, Daman, s'est étendue d'un prestataire axé sur la santé au segment d'assurance dommages à forte croissance, adoptant la nouvelle dénomination légale The National Insurance Company – Daman pour refléter son périmètre d'assurance élargi.

- Juin 2025 : Le produit d'assurance accidents et santé de Sukoon a été reconnu comme « Meilleur nouveau produit d'assurance numérique » aux Global Brand Awards 2025, mettant en évidence ses avancées dans les solutions d'assurance numérique et l'intégration avec les plateformes numériques.

- Avril 2025 : Abu Dhabi National Insurance Company (ADNIC) a finalisé l'acquisition d'une participation de 51 % dans Allianz Saudi Fransi Cooperative Insurance Company — désormais renommée Mutakamela Insurance Company — élargissant son empreinte régionale et renforçant sa position sur le marché de l'assurance saoudien.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la santé et de l'assurance médicale aux Émirats arabes unis comme l'ensemble des primes brutes émises générées par les régimes privés et publics qui remboursent les dépenses médicales hospitalières, ambulatoires, pharmaceutiques et préventives pour les résidents des Émirats arabes unis et les visiteurs éligibles.

Exclusion du périmètre : l'assurance voyage vendue uniquement pour les voyages à l'étranger est exclue de cette analyse.

Aperçu de la segmentation

-

Par type d'assurance

- Polices individuelles/familiales (détail)

- Polices collectives (parrainées par l'employeur)

-

Par prestataire de services

- Prestataires d'assurance maladie privée

- Régimes d'assurance maladie publique/sociale

-

Par canal de distribution

- Ventes directes

- Plateformes en ligne

- Courtiers/Agents

- Banques (bancassurance)

-

Par obligation de couverture

- Couverture obligatoire

- Couverture volontaire/complémentaire

-

Par géographie

- Dubaï

- Abu Dhabi

- Émirats du Nord (Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah, Fujairah)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables de souscription dans des assureurs nationaux, des administrateurs tiers à Dubaï et Abu Dhabi, de grands employeurs et des courtiers agréés dans les Émirats du Nord. Ces entretiens ont permis de tester les hypothèses issues de la recherche documentaire sur la prime moyenne par membre, les ratios d'utilisation et les impacts probables de la nouvelle couverture obligatoire pour les travailleurs domestiques.

Recherche documentaire

Les analystes ont commencé par les annuaires du Ministère de la Santé et de la Prévention, les statistiques de solvabilité de la Banque centrale et les dépôts tarifaires de l'Autorité sanitaire de Dubaï, qui clarifient les pools de primes et les coûts des sinistres. Nous avons intégré les données démographiques et sur les expatriés du Centre fédéral de compétitivité et de statistiques, les indices d'inflation médicale de la Banque mondiale et les décomptes de polices publiés par l'Autorité des assurances. Les dépôts des entreprises, les rapports annuels des assureurs et des médias réputés tels que Gulf News ont apporté des éclairages sur les évolutions de tarification et les lancements de produits. Des portails payants, notamment D&B Hoovers pour les données financières des assureurs et Dow Jones Factiva pour le suivi des transactions, ont fourni de la profondeur. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement ont alimenté la phase documentaire.

Une analyse complémentaire des revues académiques, des livres blancs de l'Association des assurances des Émirats et des bases de données de brevets (Questel pour les plateformes de santé numérique) a permis de vérifier l'adoption des technologies et les tendances de maîtrise des coûts.

Dimensionnement du marché et prévisions

Le modèle de Mordor associe une reconstruction descendante des primes brutes émises, à partir des totaux sectoriels déclarés par les régulateurs et ajustés pour les pools d'auto-assurance, avec des vérifications ascendantes sur la prime moyenne échantillonnée multipliée par les vies couvertes. Les principaux moteurs comprennent (i) le nombre de résidents et d'expatriés, (ii) les taux de conformité des employeurs, (iii) l'escalade moyenne des primes liée à l'inflation médicale, (iv) les ratios de sinistres et (v) l'adoption de la distribution numérique. Une régression multivariée, utilisant la croissance des primes comme variable dépendante et les indicateurs ci-dessus ainsi que le PIB par habitant comme prédicteurs, ancre les prévisions 2025-2030. Lorsque les données des assureurs étaient fragmentaires, des livres de courtiers échantillonnés et des fichiers de sinistres des administrateurs tiers ont comblé les lacunes avant la réconciliation.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : analyste, pair senior et responsable de domaine, avant validation. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements réglementaires ou macroéconomiques importants pour garantir que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence de Mordor sur la santé et l'assurance médicale aux Émirats arabes unis est fiable

Les estimations de marché publiées divergent souvent parce que les entreprises choisissent des définitions de primes différentes, incluent des cohortes de clients distinctes ou actualisent à des intervalles irréguliers.

Les principaux facteurs d'écart ici sont la prise en compte ou non des personnes à charge expatriées, la capture des primes acquises ou émises, et l'agressivité avec laquelle l'inflation médicale est projetée au-delà de 2027.

Les rapports de Mordor couvrent les primes brutes émises pour tous les plans obligatoires et volontaires et actualisent les hypothèses annuellement, tandis que certains éditeurs s'appuient sur des enquêtes de facturation hospitalière plus anciennes ou appliquent des facteurs d'escalade fixes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 9,34 milliards USD (2025) | ||

| 8,72 milliards USD (2024) | Consultance mondiale A | Exclut les personnes à charge dans les plans d'employeurs ; année de base plus ancienne |

| 8,00 milliards USD (2024) | Analyste régional B | Utilise les primes acquises, non émises ; échantillonnage limité des courtiers |

| 10,03 milliards USD (2025) | Journal professionnel C | Suppose une hausse uniforme des primes de 10 % ; aucune vérification croisée du ratio de sinistres |

En résumé, en combinant les données des régulateurs, des données primaires granulaires et des actualisations annuelles, Mordor fournit une base de référence équilibrée et transparente que les dirigeants peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la santé et de l'assurance médicale aux Émirats arabes unis ?

La taille du marché de la santé et de l'assurance médicale aux Émirats arabes unis est de 10,11 milliards USD en 2026 et devrait atteindre 15,04 milliards USD d'ici 2031 à un TCAC de 8,26 %, soutenu par la couverture obligatoire nationale et l'intensification des sinistres.

Comment le mandat national affecte-t-il la couverture et la conformité aux Émirats arabes unis ?

Depuis janvier 2025, les employeurs doivent financer l'assurance maladie pour les travailleurs du secteur privé éligibles et le personnel domestique dans le cadre d'un forfait de base défini tarifé à 320 AED, avec une couverture liée à la délivrance et au renouvellement des visas pour assurer la conformité.

Quel segment domine la distribution sur le marché de la santé et de l'assurance médicale aux Émirats arabes unis, et lequel connaît la croissance la plus rapide ?

Les courtiers et agents dominent avec une part de 66,89 % en raison de leur rôle dans les régimes d'entreprise, tandis que les plateformes en ligne enregistrent la croissance la plus rapide avec un TCAC projeté de 13,87 % jusqu'en 2031 à mesure que l'émission numérique et les fonctionnalités de télésanté se développent.

Comment les plateformes numériques et les échanges de données façonnent-ils les opérations des assureurs ?

Malaffi d'Abu Dhabi connecte les hôpitaux et les cliniques aux payeurs, améliorant la liquidation des sinistres, les contrôles de fraude et la rapidité des cycles de sinistres, tandis que les assureurs investissent dans l'IA pour la tarification et la détection des anomalies afin de renforcer les performances.

Quel rôle jouent les plans volontaires aux côtés de la couverture obligatoire ?

Les plans volontaires devraient croître à un TCAC de 11,82 % jusqu'en 2031, les ménages ajoutant des avenants pour la maternité, les soins dentaires, le bien-être et la portabilité internationale qui étendent les prestations au-delà des exigences des plans essentiels.

Quels mouvements stratégiques récents des principaux assureurs sont notables aux Émirats arabes unis ?

Daman s'est étendu aux lignes dommages pour diversifier ses revenus, ADNIC a accéléré sa croissance soutenue par une acquisition régionale, et GIG Gulf a piloté des outils d'IA générative pour la tarification et la détection de la fraude.

Dernière mise à jour de la page le: