Taille et parts du marché des assurances voyage au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

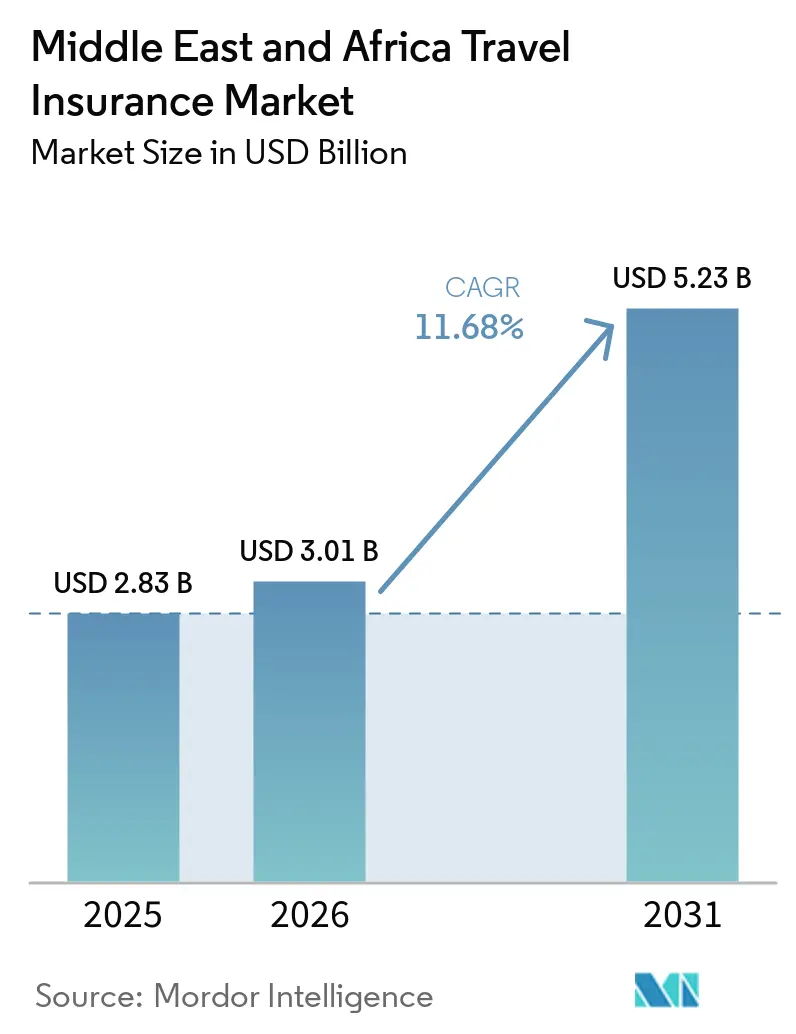

| Taille du marché de l'année de base (2025) | 2.83 Milliards de dollars |

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 5.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assurances voyage au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des assurances voyage au Moyen-Orient et en Afrique est estimée à 2,83 milliards USD en 2025, 3,01 milliards USD en 2026, et devrait atteindre 5,23 milliards USD d'ici 2031, avec un TCAC de 11,68 % de 2026 à 2031.

Le marché des assurances voyage au Moyen-Orient et en Afrique bénéficie d'une reprise soutenue de la connectivité aérienne internationale, de la généralisation des obligations de couverture médicale à l'entrée sur les principaux corridors et de l'intégration de produits embarqués au sein des écosystèmes des compagnies aériennes et des agences de voyage en ligne. Le Moyen-Orient continue d'ancrer la croissance grâce à la domination des hubs et à la saisonnalité des pèlerinages, tandis que l'Afrique suit une trajectoire de croissance plus rapide, soutenue par l'amélioration des corridors de voyage et l'adoption du numérique. La surveillance réglementaire dans les principaux marchés du Golfe renforce la conformité et améliore la qualité de la distribution, ce qui consolide la confiance des consommateurs et les taux d'adhésion. Les compagnies aériennes, les banques et les assureurs utilisent les canaux numériques pour rationaliser l'émission et le traitement des sinistres, améliorant ainsi l'accès aux produits pour les voyageurs fréquents et les familles. L'IATA et les principaux opérateurs d'infrastructures du Golfe font état d'une forte dynamique de trafic et de services jusqu'en 2026, ce qui soutient l'expansion des primes sur le marché des assurances voyage au Moyen-Orient et en Afrique lorsque la couverture est intégrée aux étapes de réservation et de paiement.

Points clés du rapport

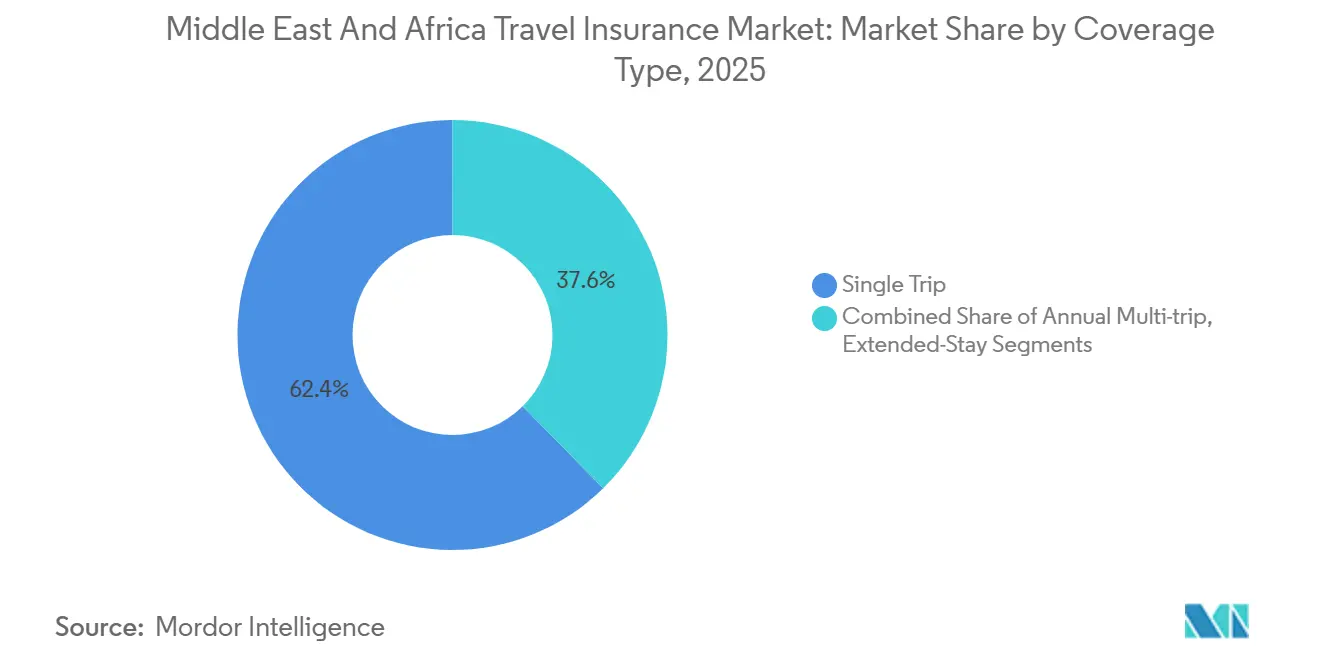

- Par type de couverture, les polices voyage simple ont dominé avec une part de 62,37 % du marché des assurances voyage au Moyen-Orient et en Afrique en 2025, tandis que les polices multi-voyages annuelles devraient progresser à un TCAC de 6,88 % jusqu'en 2031.

- Par utilisateur final, les personnes âgées représentaient 31,46 % du marché des assurances voyage au Moyen-Orient et en Afrique en 2025, tandis que les voyageurs d'affaires devraient croître à un TCAC de 22,68 % jusqu'en 2031.

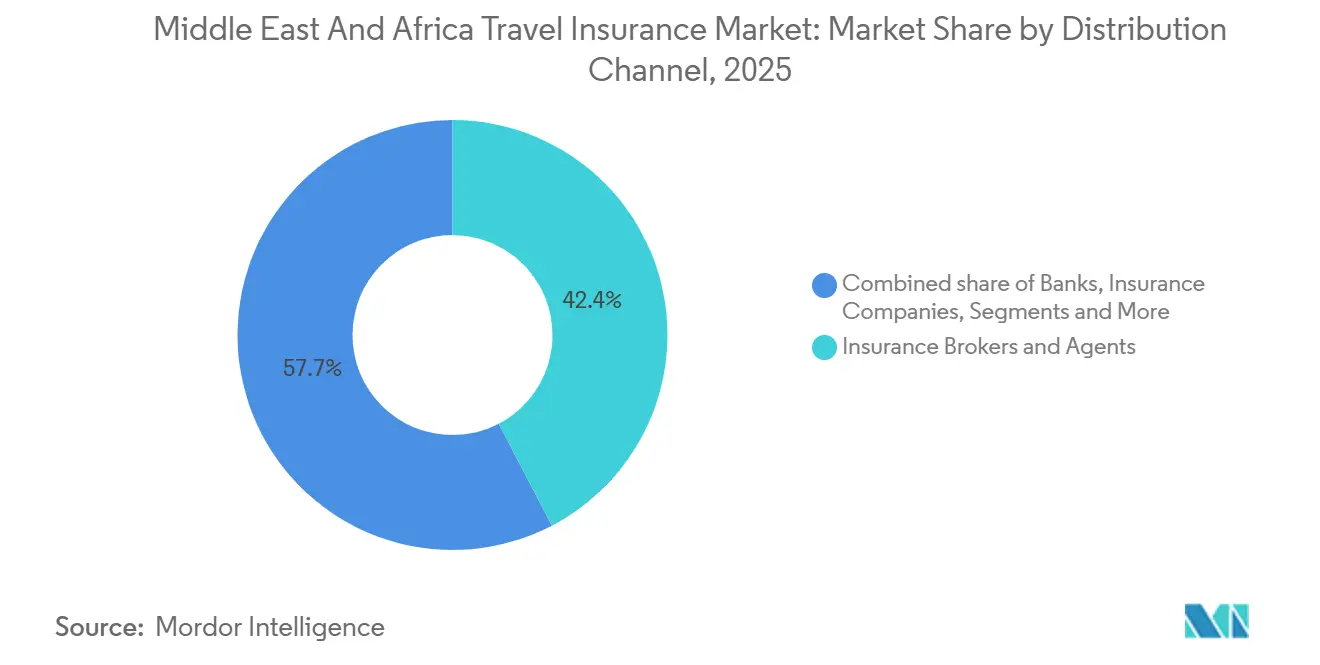

- Par canal de distribution, les courtiers et agents d'assurance détenaient 42,35 % du marché des assurances voyage au Moyen-Orient et en Afrique en 2025, tandis que les agrégateurs d'assurance devraient croître à un TCAC de 23,73 % jusqu'en 2031.

- Par géographie, le Moyen-Orient représentait 65,35 % du marché des assurances voyage au Moyen-Orient et en Afrique en 2025, tandis que l'Afrique devrait enregistrer un TCAC de 12,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des assurances voyage au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La couverture médicale obligatoire liée au visa sur les principaux corridors catalyse l'adoption des polices | +2.8% | Mondial, avec des gains précoces en Arabie Saoudite, aux Émirats Arabes Unis, au Qatar | Moyen terme (2 à 4 ans) |

| L'expansion de l'assurance embarquée compagnie aérienne/agence de voyage en ligne augmentant les taux d'adhésion | +2.4% | Cœur du CCG et routes africaines sélectionnées | Court terme (≤ 2 ans) |

| Reprise des volumes de trafic aérien au Moyen-Orient et de la connectivité des hubs | +2.1% | Hubs du Moyen-Orient, notamment Dubaï, Abou Dhabi, Riyad, Doha, Djeddah | Court terme (≤ 2 ans) |

| Les agrégateurs numériques et la bancassurance élargissent la distribution dans le CCG | +1.6% | Marchés du CCG, notamment les Émirats Arabes Unis, le Qatar, l'Arabie Saoudite, le Koweït, Bahreïn, Oman | Moyen terme (2 à 4 ans) |

| Les offres conformes à la Takaful libèrent la demande parmi les segments sensibles à la charia | +1.4% | Moyen-Orient et marchés africains sélectionnés | Long terme (≥ 4 ans) |

| Mobilité des étudiants et des travailleurs qualifiés vers l'Europe et l'Amérique du Nord | +1.4% | Nigéria, Ghana, Arabie Saoudite, Émirats Arabes Unis, Égypte, flux sortants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La couverture médicale obligatoire liée au visa sur les principaux corridors catalyse l'adoption des polices

La couverture médicale obligatoire sur les principaux corridors d'entrée transforme les décisions de mobilité en transactions assurées. Les règles d'assurance maladie à l'entrée dans le Golfe renforcent la discipline de conformité pour les visiteurs et les résidents, ce qui familiarise les ménages avec les structures de couverture santé et réduit les frictions lors de l'achat d'une protection voyage transfrontalière. Les Émirats Arabes Unis ont consolidé la supervision des assurances sous l'autorité de la banque centrale, renforcé les conditions d'agrément et étendu la couverture maladie obligatoire pour approfondir la protection de base, ce qui facilite également l'adoption des polices médicales voyage lorsque les résidents et les visiteurs entrants franchissent les frontières[1]Banque Centrale des Émirats Arabes Unis, « Rapport statistique annuel du secteur des assurances 2024 », Banque Centrale des Émirats Arabes Unis, centralbank.ae. Le voyage de pèlerinage en Arabie Saoudite génère une demande saisonnière régulière et renforce l'utilisation de la couverture médicale pour les voyages religieux de courte durée, ce qui encourage les familles à ajouter des avenants d'urgence et d'assistance voyage dans le cadre de la planification standard des voyages, notamment lorsque les compagnies aériennes et les agences proposent des options lors de la réservation. Les régulateurs du Golfe ont harmonisé la supervision autour des normes de lutte contre le blanchiment d'argent et de conduite, ce qui améliore l'émission des polices et la gouvernance des sinistres pour les produits entrants vendus par des assureurs agréés. À mesure que davantage de voyageurs sortants du Moyen-Orient envisagent l'Europe et d'autres destinations soumises à des vérifications consulaires de couverture, les assureurs constatent une adoption plus élevée, portée par les normes de conformité et les flux de paiement numérique qui réduisent le délai d'émission. Ce cadre réglementaire soutient la croissance des primes sur le marché des assurances voyage au Moyen-Orient et en Afrique, les voies de conformité standardisant la demande en comportement d'achat récurrent.

L'expansion de l'assurance embarquée compagnie aérienne/agence de voyage en ligne augmentant les taux d'adhésion

L'intégration de la protection voyage dans les parcours des compagnies aériennes et des agences de voyage en ligne améliore la conversion, car la couverture est proposée au moment du paiement et de la confirmation de l'itinéraire. Les nouveaux programmes adossés à des cartes qui associent des récompenses à une assurance intégrée élargissent la base adressable parmi les voyageurs fréquents et les comptes entreprises, ce qui soutient une adoption plus élevée des formules multi-voyages et des renouvellements plus rapides. En février 2026, Riyadh Air et Mastercard ont lancé un partenariat mondial qui a introduit des cartes à priorité numérique pour les consommateurs et un programme de cartes virtuelles B2B pour le secteur du voyage, avec une assurance groupée renforçant la valeur pour les voyageurs et les partenaires souhaitant un règlement et une couverture fluides en un seul flux[2]Mastercard, « Riyadh Air et Mastercard s'envolent ensemble pour redéfinir l'expérience de voyage mondiale », Salle de presse Mastercard, mastercard.com. La distribution insurtech a mûri avec des moteurs de polices configurables et une souscription instantanée au moment du paiement, de sorte que les compagnies aériennes et les agences peuvent localiser les garanties par route, durée de voyage et risque de destination sans traitement manuel, ce qui soutient les économies d'échelle dans les hubs à fort volume. Les transporteurs et les agrégateurs indiquent que les taux d'adhésion s'améliorent lorsque la couverture est visible lors de la sélection du siège et des options supplémentaires, ce qui correspond aux attentes des clients en matière d'expériences d'achat tout-en-un au sein des super-applications de voyage. Les règles réglementaires aux Émirats Arabes Unis qui exigent que les primes soient versées directement aux assureurs encouragent les acteurs à automatiser le règlement via des rails embarqués, ce qui professionnalise davantage le modèle de distribution du marché des assurances voyage au Moyen-Orient et en Afrique.

Reprise des volumes de trafic aérien au Moyen-Orient et de la connectivité des hubs

La croissance régulière des flux de passagers stimule l'émission de polices, notamment sur les routes internationales où la couverture médicale est requise et où les risques d'interruption de voyage sont plus élevés. L'IATA a indiqué que 2026 s'est ouverte avec une dynamique de trafic positive à l'échelle mondiale et que la demande de février 2026 s'est encore développée, ce qui maintient des volumes élevés sur les hubs du Golfe où les itinéraires long-courriers dominent[3]Mastercard, « Riyadh Air et Mastercard s'envolent ensemble pour redéfinir l'expérience de voyage mondiale », Salle de presse Mastercard, mastercard.com. Abu Dhabi Airports a enregistré un trafic record en 2025, l'aéroport international Zayed s'imposant comme l'un des méga-aéroports à la croissance la plus rapide de la région EMEA, ajoutant de nouvelles routes et transporteurs, élargissant ainsi le bassin de voyageurs exposés aux offres d'assurance embarquée lors de la réservation ou de l'enregistrement. Les flux touristiques régionaux se sont fortement redressés jusqu'en 2026 à partir d'une base élevée, et les visiteurs des segments loisirs, famille et affaires continuent de transiter par les portes d'entrée du Golfe avec des procédures de visa efficaces et des normes de service élevées. À mesure que les itinéraires s'allongent et que les voyages multi-destinations deviennent plus courants, les clients sont plus enclins à souscrire une couverture complète avec des garanties élargies telles que l'évacuation médicale, le retard de voyage et la perte de bagages. La combinaison de la croissance du trafic, de l'expansion du réseau et des services numériques soutient la résilience des primes sur le marché des assurances voyage au Moyen-Orient et en Afrique.

Les agrégateurs numériques et la bancassurance élargissent la distribution dans le CCG

Les agrégateurs numériques offrent aux voyageurs choix et rapidité, ce qui contribue à améliorer la conversion parmi les clients sensibles aux prix et les familles qui comparent les offres entre transporteurs. Les banques agréées dans le Golfe regroupent la protection voyage avec des cartes premium, et l'inscription automatique réduit les frictions liées à l'adhésion et aide les entreprises à faire respecter les normes de couverture pour les employés qui réservent via des canaux approuvés. Aux Émirats Arabes Unis, la carte de crédit Elevate World Elite de RAKBANK inclut une assurance voyage médicale complète en tant qu'avantage intégré avec une assistance sinistres numérique, illustrant comment les banques utilisent la vente croisée pour stimuler l'adoption tout en répondant aux attentes des clients en matière de protection simplifiée. Les assureurs renforcent également les expériences mobiles, comme en témoigne l'application de GIG Gulf qui prend en charge la gestion des polices, le suivi des sinistres et la téléconsultation, ce qui renforce la fidélité et le comportement d'achat répété parmi les grands voyageurs et les familles. Qatar Insurance Company a réduit le délai d'émission des polices voyage à moins de deux minutes via sa plateforme en ligne, démontrant comment la souscription en temps réel et l'automatisation des documents peuvent réduire sensiblement les taux d'abandon lors du paiement. Les changements réglementaires aux Émirats Arabes Unis qui interdisent aux courtiers de collecter les primes orientent la distribution vers les paiements directs et les canaux embarqués qui améliorent la gouvernance et l'intégrité des données, une évolution structurelle qui devrait continuer à bénéficier aux modèles numériques évolutifs sur le marché des assurances voyage au Moyen-Orient et en Afrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux élevés de refus de visa pour plusieurs marchés africains sortants | -2.9% | Origines d'Afrique subsaharienne | Court terme (≤ 2 ans) |

| Exclusions géopolitiques et sécuritaires liées aux avis aux voyageurs | -1.8% | Points chauds du Moyen-Orient et corridors adjacents | Moyen terme (2 à 4 ans) |

| Contrôles des changes et pénuries de devises fortes | -1.6% | Certaines parties de l'Afrique et du Levant | Moyen terme (2 à 4 ans) |

| Faible pénétration de l'assurance non-vie et sensibilité aux prix | -2.1% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des taux élevés de refus de visa réduisant les volumes de voyages assurés

Des taux élevés de refus de visa pour certains marchés africains sortants réduisent le nombre de voyages qui se convertissent en polices actives. Les voyageurs achètent souvent une couverture médicale et préparent une documentation complète dans le cadre de leurs dossiers de demande, mais les candidats refusés abandonnent ou reportent leurs voyages, ce qui réduit la probabilité d'achat répété. Les familles et les étudiants sont particulièrement sensibles aux coûts irrécupérables des processus de demande, de sorte que la confiance peut s'affaiblir lorsque les approbations sont imprévisibles. Les assureurs tentent d'atténuer cela par des avenants limités en cas de refus de visa, mais ces fonctionnalités nécessitent une documentation rigoureuse et peuvent ajouter de la complexité à la souscription. Lorsque les approbations s'améliorent sur des corridors spécifiques, les taux d'adhésion peuvent augmenter rapidement car les demandes incluent déjà des étapes de couverture que les clients comprennent. À terme, des approbations plus fluides et une meilleure transparence contribueraient à stabiliser la demande sur le marché des assurances voyage au Moyen-Orient et en Afrique.

Les contrôles des changes et les pénuries de devises fortes contraignant le paiement des primes et le rapatriement

Les restrictions d'accès aux devises fortes peuvent retarder le règlement des sinistres et perturber les flux de primes transfrontaliers, ce qui est problématique pour les évacuations médicales et les traitements coûteux facturés en devises étrangères. L'IATA a indiqué que les fonds bloqués des compagnies aériennes dans certaines parties du Moyen-Orient et de l'Afrique du Nord sont restés significatifs en 2025, reflétant des frictions qui peuvent également affecter les règlements d'assurance acheminés via les mêmes écosystèmes de paiement. Ces retards constituent un risque opérationnel pour les partenaires d'assistance locaux et peuvent conduire à des décisions de couverture prudentes ou à des limites plus strictes lorsque le risque de liquidité est élevé. Les assureurs et les réassureurs atténuent souvent ce risque par des clauses de règlement et des comptes de rétention, mais cela peut augmenter les coûts et réduire la compétitivité pour les voyageurs sensibles aux prix. Lorsque les banques centrales assouplissent les contrôles et numérisent les canaux de règlement, les transporteurs peuvent rétablir les normes de service et améliorer les délais de traitement. Le marché des assurances voyage au Moyen-Orient et en Afrique bénéficie d'une circulation prévisible des paiements, ce qui soutient la confiance des clients lors des situations d'urgence.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les polices voyage simple ancrent la base, les formules multi-voyages s'accélèrent

Les polices voyage simple représentaient 62,37 % du volume de primes en 2025, soutenues par les voyages de loisirs, les itinéraires familiaux et les flux de pèlerinage qui correspondent à une couverture de courte durée. Le marché des assurances voyage au Moyen-Orient et en Afrique s'est appuyé sur ces produits car ils s'alignent sur les schémas de demande saisonnière pour les voyages entrants et sortants vers et depuis les hubs du Golfe. Les compagnies aériennes et les plateformes numériques ont rendu l'émission de polices voyage simple rapide dans le flux de réservation, et de nombreux transporteurs ajoutent des offres de polices lors de la sélection du siège et des bagages, ce qui maintient les taux d'adhésion visibles pour les voyageurs occasionnels. Les assureurs ont optimisé les ensembles de garanties pour les urgences médicales, les retards de voyage et la perte de bagages sur de courtes fenêtres de voyage, contribuant à gérer la tarification pour les clients soucieux des coûts. À mesure que la sensibilisation des consommateurs aux mécanismes d'assurance maladie s'est améliorée aux Émirats Arabes Unis et sur les marchés voisins, les voyageurs ajoutent plus facilement une couverture médicale internationale pour se protéger contre les dépenses imprévues lors de courtes vacances ou de visites, ce qui maintient la part de ce segment sur le marché des assurances voyage au Moyen-Orient et en Afrique. Les parcours numériques des principaux assureurs régionaux permettent désormais une émission quasi instantanée avec confirmation par e-mail et prise en charge du portefeuille mobile, ce qui réduit l'abandon et encourage les achats le jour même lorsque les visas sont accordés.

Les polices multi-voyages annuelles devraient croître plus rapidement à un TCAC de 6,88 % jusqu'en 2031, à mesure que la mobilité des entreprises se normalise et que les voyageurs fréquents recherchent commodité et couverture prévisible. Les programmes adossés à des cartes des banques et les partenariats avec les compagnies aériennes maintiennent une protection annuelle permanente pour les titulaires de cartes, ce qui réduit les frictions par voyage et améliore la conformité pour les entreprises disposant de politiques de voyage. Les avantages intégrés sur les cartes premium constituent un vecteur clé, et les émetteurs dans le Golfe proposent des déclarations de sinistres numériques et une documentation simplifiée pour accélérer les remboursements en cas de retards, d'interruptions et de frais médicaux. À mesure que les destinations se diversifient et que les itinéraires comprennent plusieurs escales chaque trimestre, les clients privilégient les formules annuelles qui couvrent les voyages cumulés sans formulaires répétitifs. L'assurance embarquée lors de la réservation incite également les grands voyageurs à opter pour des formules supérieures incluant une évacuation médicale élargie et une couverture à plafond élevé, ce qui rend les produits annuels attractifs d'un point de vue valeur. Le marché des assurances voyage au Moyen-Orient et en Afrique développe également les fonctionnalités multi-voyages pour les familles et les petites entreprises, avec une gestion prioritairement mobile et une assistance omnicanale améliorant les normes de service.

Par utilisateur final : les personnes âgées dominent la base, les voyageurs d'affaires mènent la croissance

Les personnes âgées représentaient 31,46 % des clients en 2025 en raison d'un risque médical plus élevé, de séjours plus longs et d'une préférence pour une assistance complète. Cette cohorte recherche souvent une couverture comprenant les urgences médicales, l'hospitalisation, l'évacuation et la téléconsultation, soutenue par des réseaux d'assistance mondiaux. Les déclarations de sinistres numériques, les lignes médicales d'urgence et une formulation claire des garanties sont importantes car les familles souhaitent un soutien prévisible lors des urgences survenant en voyage avec des proches âgés. Dans les marchés du Golfe, des normes d'assurance maladie domestique plus solides ont amélioré la familiarité avec les conditions de couverture, ce qui réduit les frictions lorsque les acheteurs sélectionnent des plafonds médicaux plus élevés avant les voyages internationaux. Les assureurs et les banques adaptent également les produits aux voyages multigénérationnels avec une inscription simplifiée et des fonctionnalités groupées, qui correspondent aux attentes de service des clients plus âgés souhaitant une assistance 24h/24 et 7j/7. Le marché des assurances voyage au Moyen-Orient et en Afrique continue de positionner des produits adaptés aux personnes âgées avec des exclusions transparentes et des réseaux hospitaliers pour maintenir la confiance et le comportement d'achat répété.

Les voyageurs d'affaires devraient se développer à un TCAC de 22,68 % jusqu'en 2031, reflétant une normalisation des voyages d'entreprise vers les sites clients et les hubs régionaux. Les cartes d'entreprise et les niveaux de fidélité des compagnies aériennes associent désormais les récompenses voyage à une protection embarquée qui s'active automatiquement lors de l'émission des billets, ce qui améliore la conformité et accélère l'activation de la couverture. Le partenariat de 2026 entre Riyadh Air et Mastercard combinant des solutions numériques grand public et B2B avec une assurance groupée est un exemple clair de ces rails convergents qui font de la protection voyage une partie intégrante du flux d'achat standard. La rapidité du traitement des sinistres est importante pour les voyages d'affaires car les interruptions entraînent un impact sur les revenus et des coûts de reprogrammation ; les transporteurs répondent en accélérant la documentation numérique, les mises à jour de statut et les remboursements directs. Les voyageurs étudiants et familiaux continuent de contribuer à une demande régulière en raison des exigences consulaires et des calendriers scolaires, et les polices de groupe aident à réduire les coûts par personne pour les itinéraires multi-destinations. À mesure que le débit des hubs et la connectivité s'approfondissent dans le Golfe, le marché des assurances voyage au Moyen-Orient et en Afrique continuera d'élargir les produits à plafond élevé adaptés aux utilisateurs des services aux entreprises et aux professionnels, soutenus par des partenaires d'assistance et un alignement clair sur les politiques de voyage.

Par canal de distribution : les intermédiaires conservent la tête, les agrégateurs se développent rapidement

Les courtiers et agents d'assurance représentaient 42,35 % de la distribution en 2025 en s'appuyant sur des relations clients établies et la vente croisée de couvertures voyage. Dans le Golfe, les courtages se sont historiquement appuyés sur des relations développées dans les domaines automobile, santé et immobilier pour introduire des produits voyage, tout en renforçant le service avec une documentation numérique et une assistance sinistres. Le renforcement réglementaire aux Émirats Arabes Unis qui exige des paiements de primes directs aux assureurs modifie le mode de fonctionnement des intermédiaires, réduisant la manipulation d'espèces et encourageant le règlement numérique qui améliore la confiance des consommateurs. Les canaux directs gagnent également en pertinence sur le marché des assurances voyage au Moyen-Orient et en Afrique, les assureurs investissant dans des expériences web et mobiles qui réduisent les frictions lors de l'émission et du renouvellement. Les banques complètent ces efforts avec une protection adossée à des cartes qui inscrit automatiquement les clients éligibles, augmentant l'adhésion et soutenant une adoption plus cohérente parmi les voyageurs d'affaires et les familles.

Les agrégateurs devraient enregistrer la croissance la plus rapide à un TCAC de 23,73 % jusqu'en 2031, les voyageurs comparant les garanties et les prix en ligne et finalisant l'émission en quelques minutes. La plateforme numérique de Qatar Insurance Company démontre l'impact des parcours rationalisés, avec une émission rapide des polices et un paiement prioritairement mobile qui réduit l'abandon et améliore la conversion pour les voyages sortants[4]Qatar Insurance Company, « QIC propose une variété de plans d'assurance voyage en préparation de l'été », QIC Group, qic-group.com. Les assureurs de la région indiquent que l'amélioration des expériences applicatives, les documents de police instantanés et les résumés clairs des garanties sont des facteurs d'adoption essentiels, notamment pour les primo-acheteurs. Les fonctionnalités d'assistance telles que la téléconsultation, le statut numérique des sinistres et les lignes d'assistance 24h/24 et 7j/7 créent de la confiance et soutiennent la croissance par le bouche-à-oreille, ce qui est précieux dans les réseaux familiaux et communautaires. Au fil du temps, les agrégateurs intègrent une souscription plus granulaire au point de vente, ce qui aide à adapter les garanties à la durée du voyage, à la destination et au risque du passager, améliorant ainsi l'alignement prix-valeur. Ces tendances, associées aux règles de gouvernance qui standardisent les flux de paiement, renforcent la maturité du secteur des assurances voyage au Moyen-Orient et en Afrique dans tous les segments de distribution.

Analyse géographique

Le Moyen-Orient représentait 65,35 % des primes en 2025, reflétant la domination des hubs et un débit régulier sur les principales portes d'entrée. Cette part souligne comment le marché des assurances voyage au Moyen-Orient et en Afrique concentre l'activité autour de corridors à haute connectivité qui attirent à la fois la demande de loisirs et d'affaires. L'expansion du trafic jusqu'en 2026 a continué de soutenir l'émission de polices, l'IATA faisant état d'une croissance mondiale en début d'année et à nouveau en février, ce qui a fourni une base positive pour les routes du Golfe qui dépendent des flux long-courriers. Abu Dhabi Airports a enregistré un trafic record en 2025, l'aéroport international Zayed s'imposant parmi les plus grands hubs de la région EMEA, ce qui élargit directement la base d'exposition que l'assurance embarquée peut atteindre lors des parcours de réservation. Les voyages de pèlerinage continuent de générer de forts flux saisonniers qui se traduisent par des polices de courte durée, et l'avion est le principal mode d'arrivée, soutenant des opportunités d'adhésion régulières au moment de l'émission des billets. Les régulateurs du Golfe ont renforcé la supervision des intermédiaires et des assureurs, ce qui a contribué à rationaliser le règlement des primes et à renforcer la protection des consommateurs, maintenant la confiance dans les offres de protection voyage.

Le marché des assurances voyage au Moyen-Orient et en Afrique connaît également une dynamique au Qatar, où les réglementations sur les assureurs numériques offrent une voie pour les produits à dominante technologique et des approbations plus rapides pour la distribution embarquée. Qatar Insurance Company a utilisé une approche prioritairement mobile pour réduire les délais d'émission des polices, ce qui a contribué à augmenter l'adoption saisonnière lors des pics de voyage. La combinaison de la croissance des hubs, de la maturité numérique et de l'application réglementaire cohérente améliore les taux d'adhésion et la sensibilisation aux garanties parmi les résidents et les visiteurs. Les compagnies aériennes et les banques sont des canaux importants pour les offres de polices, les avantages adossés à des cartes et les flux embarqués au moment du paiement stimulant les achats répétés parmi les voyageurs fréquents. La part de marché des assurances voyage au Moyen-Orient et en Afrique est donc ancrée par le Golfe, où les infrastructures et les cadres réglementaires convergent pour créer une base stable de croissance des primes.

L'Afrique représentait 34,65 % des primes de 2025 et devrait croître à un TCAC de 12,44 % jusqu'en 2031, soutenue par l'amélioration des corridors de voyage, les paiements numériques et la facilitation progressive sur certaines voies de visa. Les goulets d'étranglement liés aux paiements et aux devises restent un frein, l'IATA faisant état de fonds bloqués sur certains marchés qui affectent l'aviation et les écosystèmes de paiement connexes pour les services transfrontaliers, y compris l'assurance. À mesure que les canaux embarqués se développent via les compagnies aériennes, les agences de voyage en ligne et les applications bancaires, davantage de primo-voyageurs considéreront la protection voyage comme faisant partie d'un parcours de réservation standard. Un meilleur soutien aux sinistres mobiles et un langage clair sur les garanties contribueront à renforcer la confiance sur les marchés où la pénétration de l'assurance non-vie est faible. Sur la fenêtre de prévision, l'augmentation de la densité des routes sur les portes d'entrée d'Afrique du Nord, de l'Est et de l'Ouest devrait élargir la base d'exposition. Ces évolutions, combinées aux investissements des entreprises dans les services numériques et les réseaux d'assistance, positionnent le marché des assurances voyage au Moyen-Orient et en Afrique pour capter une croissance incrémentale sur les corridors africains, tandis que le Golfe continue de dominer en termes de primes absolues.

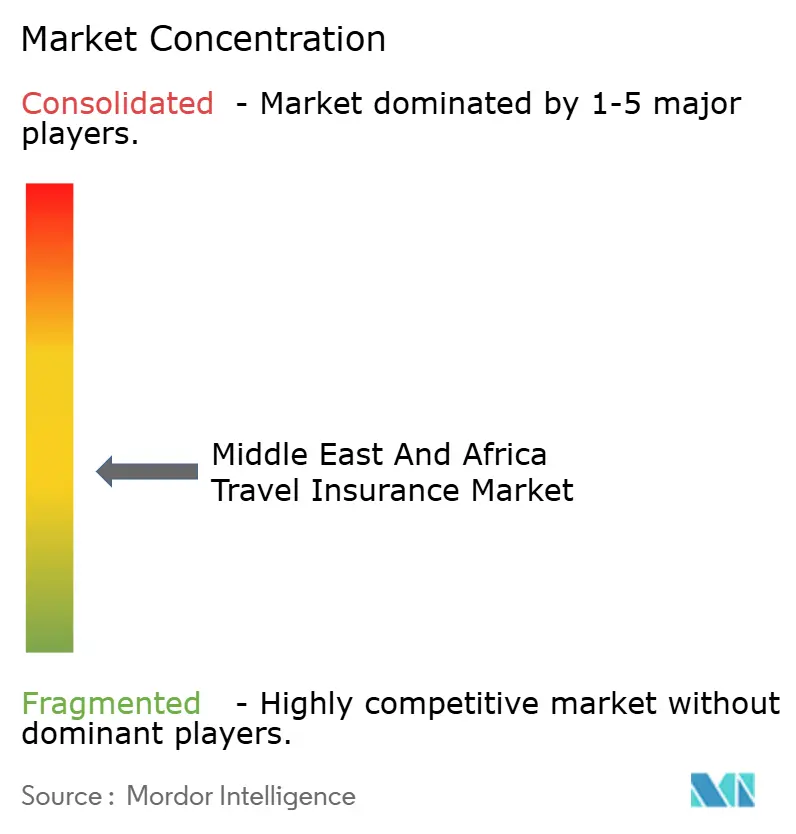

Paysage concurrentiel

Le marché des assurances voyage au Moyen-Orient et en Afrique comprend un mélange de transporteurs mondiaux, de champions régionaux et de prestataires orientés Takaful qui servent des cohortes de clients distinctes. Les exigences réglementaires en matière de capital et de conduite dans le Golfe élèvent le niveau de gouvernance, de cybersécurité et d'intégrité des données, ce qui encourage la consolidation autour des assureurs et distributeurs bien capitalisés. Les capacités numériques différencient de plus en plus les leaders, car l'émission rapide, l'affichage transparent des garanties et la rationalisation des sinistres accélèrent l'adoption par les clients, notamment parmi les voyageurs fréquents et les familles. Les banques et les compagnies aériennes jouent un rôle visible dans l'intégration de la protection dans les flux d'achat, ce qui renforce les habitudes d'achat et facilite la conformité pour les voyageurs d'entreprise. Avec une croissance régulière des hubs et une augmentation des voyages transfrontaliers, la concurrence se déplace vers la qualité de l'expérience, la profondeur de l'automatisation et la solidité de l'assistance plutôt que vers le seul prix affiché.

Les mouvements stratégiques illustrent comment les rails embarqués et adossés à des cartes remodèlent l'adhésion. Riyadh Air et Mastercard ont lancé des cartes grand public à priorité numérique et un programme de cartes virtuelles B2B qui regroupe l'assurance avec les récompenses voyage et les solutions de règlement, élargissant la base des voyageurs et partenaires pré-couverts qui valorisent un service sans friction. Qatar Insurance Company a utilisé sa plateforme en ligne pour réduire les délais d'achat de polices voyage à moins de deux minutes, montrant comment l'automatisation augmente la conversion lors des pics saisonniers. L'application mobile de GIG Gulf intègre la gestion des polices, le suivi des sinistres et la téléconsultation, une approche axée sur l'expérience qui soutient la fidélité et le renouvellement parmi les segments de clientèle principaux. Ces initiatives reflètent un pivot plus large du marché des assurances voyage au Moyen-Orient et en Afrique vers une couverture fluide et embarquée, visible au point de vente et soutenue par des réseaux d'assistance fiables.

Les indicateurs d'intention des consommateurs sont également utiles pour la planification. L'indice de voyage d'Allianz Partners pour les Émirats Arabes Unis a rapporté une forte intention d'achat d'assurance voyage en 2025 parmi les résidents interrogés, la sécurité personnelle et les avantages médicaux étant les principales raisons d'achat. Cela s'aligne avec la maturité du Golfe en matière de couverture santé et la dépendance de la région au transport aérien international, qui soutiennent tous deux la croissance des primes. Les assureurs orientent donc leurs investissements vers l'émission instantanée, la documentation facile et les options d'assistance routière et aéroportuaire fiables qui complètent les garanties médicales et voyage de base. Les banques renforcent ces schémas grâce à l'inscription adossée à des cartes et aux portails de sinistres en ligne qui maintiennent la qualité de service pour les clients premium. Le marché des assurances voyage au Moyen-Orient et en Afrique devrait voir davantage de partenariats intégrés entre compagnies aériennes et banques, les acteurs cherchant à augmenter l'adhésion sans ajouter de frictions au parcours de réservation.

Leaders du secteur des assurances voyage au Moyen-Orient et en Afrique

Allianz Partners

Gulf Insurance Group (GIG)

AIG (Travel Guard)

Qatar Insurance Company

Sukoon Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Riyadh Air et Mastercard ont annoncé un partenariat stratégique mondial comprenant des cartes de crédit et prépayées à priorité numérique regroupant l'assurance voyage avec des récompenses de vol, ainsi qu'un programme de cartes virtuelles B2B pour les règlements dans le secteur du voyage (la première initiative de ce type à l'échelle mondiale sous la marque d'une compagnie aérienne), renforçant le rôle de l'Arabie Saoudite en tant que hub de voyage mondial.

- Décembre 2025 : Allianz Partners a annoncé une expansion majeure de son réseau Allianz Health & Benefits via un partenariat avec SanlamAllianz, créant le premier réseau intégré mondial d'avantages santé pour les employés en Afrique. Bien que centré sur les avantages aux employés, cela renforce l'empreinte d'Allianz en matière d'assistance liée aux voyages et d'assurance mobilité en Afrique.

- Juillet 2025 : Allianz Partners a publié son indice de voyage 2025 pour les Émirats Arabes Unis, faisant état d'une forte intention d'achat d'assurance voyage parmi les résidents interrogés et soulignant la sécurité personnelle et les avantages médicaux comme principales motivations.

- Mars 2025 : Qatar Insurance Company a signalé une augmentation de 50 % des voyageurs sortants souscrivant une assurance voyage pour l'Aïd al-Fitr 2025 par rapport à l'Aïd 2024, avec plus de la moitié des assurés envisageant des itinéraires européens et finalisant leurs transactions via sa plateforme en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'assurance voyage au Moyen-Orient et en Afrique comme la prime brute émise totale générée par des polices autonomes ou intégrées qui protègent les résidents et les visiteurs contre les urgences médicales, les annulations de voyage, la perte de bagages et les aléas de voyage connexes lors du franchissement d'une frontière internationale.

Exclusion du périmètre : nous ne dimensionnons pas la couverture de voyage purement domestique émise pour les déplacements à l'intérieur d'un seul pays.

Aperçu de la segmentation

- Par type de couverture

- Voyage simple

- Multi-voyages annuel

- Séjours prolongés et autres

- Par utilisateur final

- Personnes âgées

- Voyageurs étudiants

- Voyageurs d'affaires

- Voyageurs familiaux

- Autres utilisateurs finaux

- Par canal de distribution

- Compagnies d'assurance

- Banques

- Courtiers et agents d'assurance

- Agrégateurs d'assurance et plateformes en ligne

- Par géographie

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Qatar

- Koweït

- Bahreïn

- Oman

- Israël

- Jordanie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Égypte

- Maroc

- Reste de l'Afrique

- Moyen-Orient

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription auprès d'assureurs composites, des agrégateurs numériques opérant dans les hubs du CCG, ainsi que des courtiers de détail en Afrique du Sud et au Kenya. Les discussions ont permis de valider la prime moyenne par police, les ratios de sinistres et les variations de saisonnalité, tandis que de courtes enquêtes de pouls auprès des consommateurs nous ont aidés à évaluer le taux de pénétration des polices parmi les cohortes de voyageurs familiaux, seniors et d'affaires.

Recherche documentaire

Nous avons commencé par des ensembles de données accessibles au public, tels que les statistiques de départs de l'UNWTO, les flux de passagers de l'IATA, les bulletins de trafic des autorités aéroportuaires et les recettes en devises des banques centrales, qui ancrent les volumes de voyages sortants et les dépenses. Ensuite, les archives de libellés de polices, les circulaires réglementaires et les revues actuarielles ont clarifié les règles de couverture obligatoire et les corridors de primes. Notre équipe a également exploité les données financières de D&B Hoovers, les actualités de Dow Jones Factiva et les dépôts de brevets de Questel pour comparer les divulgations de revenus des assureurs, l'adoption des canaux numériques et l'innovation produit. Ces sources constituent la colonne vertébrale quantitative ; de nombreuses autres références ont soutenu une validation plus fine.

Dimensionnement du marché et prévisions

Une construction descendante convertit les départs sortants en un bassin de demande assurable, multiplie par les taux estimés de souscription de polices, puis applique des primes moyennes pondérées en USD. Des vérifications ascendantes sélectives, telles que les ventes d'agrégateurs échantillonnées et les répartitions par canal des assureurs, affinent les totaux. Les variables clés suivies comprennent les volumes de délivrance de visas, la durée moyenne de séjour, la couverture médicale obligatoire pour le Hajj/Umrah, la part des agrégateurs en ligne dans les nouvelles polices et les mouvements de devises par rapport au dollar. La régression multivariée, guidée par le consensus d'experts sur la croissance du tourisme et l'élasticité des primes, projette les valeurs jusqu'en 2030. Les lacunes de données sont comblées par des hypothèses de point médian conservatrices, examinées par des spécialistes du domaine.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de détection des anomalies, d'examen par les pairs et de réconciliation des écarts par rapport aux recettes touristiques indépendantes et aux résultats des assureurs. Les rapports sont actualisés annuellement, et nous déclenchons des mises à jour en cours de cycle lorsque des événements importants, tels que des changements réglementaires et des crises sanitaires majeures, modifient les facteurs de référence. Un nouveau passage d'analyste précède chaque livraison client.

Pourquoi notre référence pour l'assurance voyage au Moyen-Orient et en Afrique est crédible

Les chiffres publiés divergent souvent parce que les entreprises diffèrent sur ce qui constitue un voyage assurable, sur les composantes de prime incluses et sur la fréquence d'actualisation des modèles.

Les principaux facteurs d'écart découlent de (a) certains éditeurs intégrant la couverture domestique et les lignes spécialisées paramétriques, (b) l'utilisation de moyennes mobiles pluriannuelles qui gonflent les valeurs de 2024, et (c) des vérifications de canaux limitées qui négligent les remises rapides menées par les agrégateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,51 Md USD (2025) | Mordor Intelligence | - |

| 2,77 Md USD (2024) | Global Advisory Firm A | Inclut les polices domestiques et les majorations de frais de service ; modèle non actualisé après la pandémie |

| 2,85 Md USD (2024) | Regional Databook B | Regroupe des produits insurtech paramétriques ; vérification limitée de la compression des primes dans les canaux en ligne |

La comparaison montre que notre sélection rigoureuse du périmètre, nos entretiens en direct avec les canaux et notre cadence d'actualisation annuelle produisent une référence équilibrée et transparente que les décideurs peuvent facilement relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des assurances voyage au Moyen-Orient et en Afrique ?

La taille du marché des assurances voyage au Moyen-Orient et en Afrique était de 2,83 milliards USD en 2025 et devrait atteindre 5,23 milliards USD d'ici 2031, reflétant un TCAC de 11,68 % jusqu'à la fin de la période de prévision.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des assurances voyage au Moyen-Orient et en Afrique ?

Les polices voyage simple ont dominé avec une part de 62,37 % en 2025, et les formules multi-voyages annuelles devraient croître le plus rapidement à un TCAC de 6,88 % jusqu'en 2031, soutenues par la reprise des voyages d'entreprise et la distribution embarquée.

Comment la réglementation influence-t-elle les modèles de distribution sur le marché des assurances voyage au Moyen-Orient et en Afrique ?

Les règles réglementaires des Émirats Arabes Unis exigent des paiements de primes directs aux assureurs, ce qui favorise les canaux embarqués, directs et bancaires et élève les normes de gouvernance parmi les intermédiaires. Cela soutient la confiance des consommateurs et une émission numérique plus rapide.

Quel rôle jouent les compagnies aériennes et les réseaux de paiement dans la structuration du marché des assurances voyage au Moyen-Orient et en Afrique ?

Les partenariats entre compagnies aériennes et réseaux de paiement intègrent la couverture dans les paiements et les avantages des cartes, ce qui génère des taux d'adhésion plus élevés et des sinistres plus fluides, comme le démontre le programme Riyadh Air et Mastercard lancé en 2026.

Quelles géographies sont les plus influentes sur le marché des assurances voyage au Moyen-Orient et en Afrique ?

Le Moyen-Orient représentait 65,35 % des primes de 2025, porté par la connectivité des hubs du Golfe et des flux entrants et sortants réguliers, tandis que l'Afrique devrait croître à un TCAC de 12,44 % jusqu'en 2031. Le fort trafic des hubs soutient la croissance continue des primes.

Quels facteurs pourraient freiner la croissance sur le marché des assurances voyage au Moyen-Orient et en Afrique ?

Les taux de refus de visa sur certains corridors, les contrôles des changes et les exclusions géopolitiques peuvent réduire les volumes de voyages assurés et retarder les sinistres, bien que les améliorations du règlement numérique et de la gouvernance contribuent à atténuer ces risques.

Dernière mise à jour de la page le: