Taille et Part du Marché des Dispositifs d'Endoscopie aux EAU

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 206.59 Milliards de dollars |

| Taille du Marché (2026) | 217.39 Milliards de dollars |

| Taille du Marché (2031) | 280.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs d'Endoscopie aux EAU par Mordor Intelligence

La taille du marché des dispositifs d'endoscopie aux EAU devrait croître de 206,59 millions USD en 2025 à 217,39 millions USD en 2026 et devrait atteindre 280,63 millions USD d'ici 2031, à un CAGR de 5,23 % sur la période 2026-2031. L'accélération des investissements dans le secteur de la santé par les secteurs public et privé, la hausse des volumes de tourisme médical et une forte prévalence des maladies liées au mode de vie soutiennent collectivement un flux régulier de procédures endoscopiques diagnostiques et thérapeutiques. La prévalence de l'obésité devrait atteindre 95 % d'ici 2050, tandis que le diabète touche déjà plus de 2,2 millions de résidents, augmentant fortement la demande de dépistage en gastroentérologie et en pneumologie. La stratégie gouvernementale place la technologie mini-invasive, l'imagerie UHD et les plateformes assistées par IA au cœur des futurs modèles de soins, renforçant le marché des dispositifs d'endoscopie aux EAU en tant que banc d'essai régional de l'innovation. L'intensification de la concurrence entre les hôpitaux haut de gamme, les cliniques en coentreprise et les centres ambulatoires stimule davantage les cycles de remplacement des systèmes de visualisation sophistiqués et des endoscopes à usage unique. Malgré des fondamentaux optimistes, le marché doit faire face à des pénuries de main-d'œuvre qualifiée et à des protocoles complexes de retraitement des dispositifs qui peuvent ralentir l'adoption de nouvelles plateformes.

Points Clés du Rapport

- Par type de produit, les endoscopes ont dominé avec une part de marché de 55,02 % sur le marché des dispositifs d'endoscopie aux EAU en 2025, tandis que les équipements de visualisation devraient se développer à un CAGR de 7,88 % jusqu'en 2031.

- Par application, la gastroentérologie représentait 45,12 % de la taille du marché des dispositifs d'endoscopie aux EAU en 2025 ; la pneumologie/bronchoscopie progresse à un CAGR de 7,02 % jusqu'en 2031.

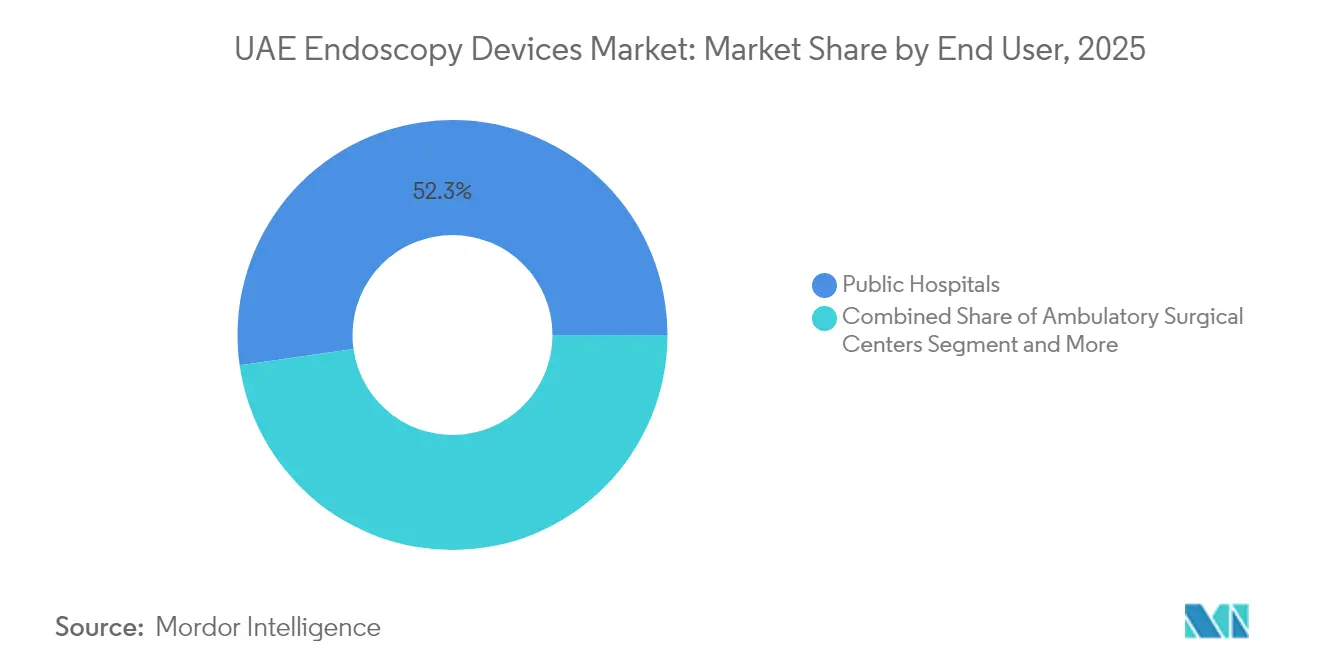

- Par utilisateur final, les hôpitaux publics détenaient 52,25 % des revenus de 2025, tandis que les centres de chirurgie ambulatoire enregistrent le CAGR projeté le plus élevé à 6,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs d'Endoscopie aux EAU

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des troubles gastro-intestinaux | +1.8% | National, centres urbains | Long terme (≥ 4 ans) |

| Préférence croissante pour les chirurgies mini-invasives | +1.2% | Dubaï, Abou Dhabi | Moyen terme (2-4 ans) |

| Mises à niveau technologiques rapides en imagerie UHD et IA | +1.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Investissements gouvernementaux dans les capacités d'endoscopie | +0.9% | Abou Dhabi et Dubaï | Court terme (≤ 2 ans) |

| Hausse de la demande bariatrique liée au tourisme médical | +0.7% | Hôpitaux des principales zones franches | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence Croissante pour les Chirurgies Mini-Invasives

La demande des patients pour une récupération plus rapide et de meilleurs résultats esthétiques accélère l'adoption à l'échelle nationale des procédures à accès minimal. Mediclinic City Hospital a dépassé 1 500 interventions robotiques fin 2024, illustrant le rythme d'intégration technologique dans la pratique courante[1]Gulf News, "Mediclinic City Hospital réalise sa 1 500e chirurgie robotique," gulfnews.com. Les unités de gastroentérologie optent désormais par défaut pour la thérapie endoscopique pour de nombreuses lésions, réduisant les volumes de chirurgie ouverte. Les portails touristiques font activement la promotion de forfaits « sans cicatrice », renforçant le marché des dispositifs d'endoscopie aux EAU en tant que destination de soins spécialisés. Les organismes de réglementation soutiennent ce changement : le Département de Santé d'Abou Dhabi a accéléré les approbations pour les endoscopes jetables et les plateformes de coloscopie assistées par IA. Les exploitants d'établissements répondent en développant des salles d'endoscopie assistée par robot, augmentant le débit des procédures et différenciant leurs portefeuilles de services.

Charge Croissante des Troubles Gastro-Intestinaux aux EAU

Les modes de vie sédentaires et les régimes alimentaires hypercaloriques ont porté la prévalence du surpoids à 68 % et de l'obésité à 28 %, avec une trajectoire future parmi les plus élevées au monde. Les maladies de reflux associées, l'œsophage de Barrett et les cancers colorectaux nécessitent une surveillance endoscopique continue. Les économistes de la santé estiment les dépenses actuelles liées à l'obésité à environ 12 milliards USD par an, soit 5 % du PIB, ce qui incite fortement les hôpitaux à détecter et traiter précocement. Une étude pédiatrique multicentrique montre seulement 65 % d'éradication en première ligne pour Helicobacter pylori, soulignant la nécessité d'une endoscopie diagnostique répétée. Les enquêtes nationales de santé intègrent désormais des indicateurs de dépistage gastro-intestinal, informant la planification des capacités pour les nouveaux centres. Ces dynamiques soutiennent une croissance soutenue des procédures et des acquisitions supplémentaires d'équipements sur le marché des dispositifs d'endoscopie aux EAU.

Investissements Gouvernementaux dans les Capacités d'Endoscopie (SEHA, DHA)

SEHA, MOHAP et Pure Health canalisent collectivement des budgets de plusieurs milliards de dirhams vers l'approvisionnement localisé en tours avancées, processeurs et programmes de formation. Pure Health seule a réservé 10 milliards AED pour les achats nationaux sur dix ans, accélérant le renouvellement des équipements dans les hôpitaux publics. Les capacités de télé-endoscopie ont été étendues grâce aux installations RoboDoc, reliant les cliniques périphériques aux experts tertiaires pour des consultations en temps réel. Les autorisations de propriété étrangère allant jusqu'à 100 % en vertu de la Loi Fédérale 16 attirent les fabricants d'équipements d'origine à assembler et entretenir des dispositifs localement, réduisant les délais de livraison[2]Département de Santé d'Abou Dhabi, "Registre des Technologies," doh.gov.ae. Les pilotes d'infirmières virtuelles et de triage par IA intègrent davantage l'imagerie dans les écosystèmes de santé électronique. Ensemble, ces politiques élargissent la base adressable du marché des dispositifs d'endoscopie aux EAU.

Mises à Niveau Technologiques Rapides en Imagerie UHD et IA

Les fabricants s'empressent d'intégrer l'intelligence artificielle qui détecte les polypes, évalue l'inflammation et guide les biopsies en temps réel. Le CAD EYE de Fujifilm et les endoscopes à profondeur de champ étendue d'Olympus représentent les premières mises sur le marché commercial adoptées par les centres phares des EAU. Les feuilles de route nationales pour la 6G promettent des flux d'imagerie à latence de l'ordre de la milliseconde, permettant le mentorat à distance et les références transfrontalières. Les plateformes communes d'Oracle, Cleveland Clinic et G42 apportent des analyses à l'échelle nationale qui évaluent les résultats en endoscopie et optimisent l'utilisation des dispositifs. Les algorithmes de détection précoce du cancer dans le cadre de l'alliance HCFL complètent l'optique UHD pour élever la précision diagnostique[3]Ministère de la Santé et de la Prévention, "Stratégie d'Innovation en Santé," mohap.gov.ae. Cumulativement, les mises à niveau technologiques renforcent le positionnement premium du marché des dispositifs d'endoscopie aux EAU.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque infectieux lié au retraitement complexe des dispositifs | -1.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Pénurie de techniciens en endoscopie qualifiés | -0.8% | Émirats du Nord | Court terme (≤ 2 ans) |

| Droits d'importation élevés sur les endoscopes à usage unique | -0.6% | Établissements privés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens en Endoscopie Qualifiés

L'expansion rapide des procédures a dépassé l'offre de personnel, en particulier dans les émirats périphériques. En réponse, l'Autorité Sanitaire de Dubaï délivre désormais des permis temporaires de trois mois pour attirer des technologues visiteurs. Cependant, les exigences strictes en matière de qualifications professionnelles auprès des régulateurs fédéraux ralentissent le recrutement permanent. Une étude sur la main-d'œuvre de 2025 a révélé que 35 % du personnel de santé lui-même souffre de maladies non transmissibles, augmentant l'absentéisme et le turnover. Les procédures avancées telles que la dissection sous-muqueuse endoscopique nécessitent des compétences spécialisées rarement disponibles dans les petites villes. L'inflation salariale augmente donc les coûts d'exploitation et peut différer les dépenses d'investissement, tempérant les gains à court terme sur le marché des dispositifs d'endoscopie aux EAU.

Risque Infectieux lié au Retraitement Complexe des Dispositifs

La désinfection de haut niveau des endoscopes flexibles implique des dizaines d'étapes précises, et tout écart entraîne une responsabilité significative en vertu du Décret-Loi Fédéral sur la Responsabilité Médicale. Les duodénoscopes et les bronchoscopes présentent des défis particuliers en raison de leurs mécanismes d'élévateur et de leurs lumières étroites. Le Département de Santé d'Abou Dhabi audite régulièrement les hôpitaux pour vérifier leur conformité à sa politique de stérilisation, citant des dispositions pénales en cas de non-respect des normes. Certains établissements se tournent vers des dispositifs à usage unique, mais les droits d'importation et l'absence de fabrication locale créent une pression sur les coûts. Équilibrer la sécurité, le coût et les déchets environnementaux reste un obstacle stratégique sur l'ensemble du marché des dispositifs d'endoscopie aux EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Équipements de Visualisation Stimulent l'Innovation

Les endoscopes représentaient le plus grand bloc de revenus en 2025, représentant 55,02 % de la taille du marché des dispositifs d'endoscopie aux EAU, soulignant leur rôle diagnostique irremplaçable. Les modèles flexibles dominent en raison de leur utilité multi-spécialités, tandis que les formats capsule et assistés par robot captent une demande de niche dans les résections de l'intestin grêle et les résections complexes. Les endoscopes jetables gagnent du terrain à mesure que les politiques de contrôle des infections se renforcent. Les équipements de visualisation ont affiché la trajectoire de revenus la plus rapide à un CAGR de 7,88 % et sont au cœur des plans d'approvisionnement des chaînes publiques et privées. Les têtes de caméra UHD, les processeurs compatibles IA et les capteurs à 3 puces élèvent la reconnaissance des schémas muqueux lors de la coloscopie. La connectivité cloud permet des seconds avis instantanés, un différenciateur clé pour les établissements qui courtisent les voyageurs médicaux entrants. À mesure que les algorithmes d'IA mûrissent, les systèmes de visualisation passent de l'imagerie passive à des partenaires diagnostiques actifs, ancrant la croissance future sur le marché des dispositifs d'endoscopie aux EAU.

L'élan pour les dispositifs opératoires endoscopiques reste lié à la complexité des procédures. Les pompes d'irrigation à débit programmable, les paniers de récupération articulés et les clips hémostatiques s'intègrent parfaitement aux tours modernes. Les programmes d'investissement nationaux favorisent les fournisseurs qui localisent les centres de service, réduisant les temps d'arrêt pour les outils critiques. Pendant ce temps, les plateformes robotiques de nouvelle génération telles qu'EndoMaster et EndoQuest passent par des phases d'évaluation, promettant une plus grande précision dans les dissections sous-muqueuses. Ces développements élargissent la proposition de valeur du marché des dispositifs d'endoscopie aux EAU au-delà du diagnostic de base vers des suites d'intervention thérapeutique complètes.

Par Application : Les Procédures de Pneumologie Accélèrent la Croissance

La gastroentérologie a conservé une part de revenus de 45,12 % en 2025, reflétant une prévalence élevée des lésions et des voies de remboursement établies. Les coloscopies de dépistage de routine, la CPRE thérapeutique et les études de révision bariatrique soutiennent une utilisation stable des dispositifs. Les chirurgiens intègrent de plus en plus la suture endoluminale et les thérapies par ballonnet pour gérer l'obésité, renforçant le marché des dispositifs d'endoscopie aux EAU où les volumes devraient augmenter en ligne avec la hausse des profils d'IMC. Les parcours de soins transversaux entre les unités d'endocrinologie et de gastroentérologie élargissent davantage le débit des patients.

La pneumologie et la bronchoscopie mènent la croissance incrémentale avec un CAGR de 7,02 % à mesure que les programmes de dépistage du cancer du poumon gagnent en traction. Les systèmes de bronchoscopie de navigation assistée par IA améliorent l'accès aux nodules périphériques, réduisant le besoin de biopsies chirurgicales en coin. Les applications cardiovasculaires, orthopédiques et urologiques diversifient également l'utilisation des dispositifs. En cardiologie, les sondes d'échocardiographie transœsophagienne et les outils de réparation endoscopique de la valve mitrale entrent dans la pratique courante dans les centres tertiaires. Une telle diversification procédurale soutient des flux de revenus résilients pour les fournisseurs actifs dans le secteur des dispositifs d'endoscopie aux EAU, tempérant le risque lié aux cycles de spécialités individuelles.

Par Utilisateur Final : Les Centres Ambulatoires Mènent la Trajectoire de Croissance

Les hôpitaux publics sont restés le principal canal d'approvisionnement en 2025, représentant 52,25 % de la taille du marché des dispositifs d'endoscopie aux EAU, soutenus par l'expansion des capacités financée par le gouvernement fédéral et les mandats de couverture de la population. Le programme de dépenses d'investissement de SEHA renouvelle les tours vieillissantes avec des systèmes UHD, assurant une qualité diagnostique uniforme sur l'ensemble de son réseau. Les plateformes de planification pilotées par IA optimisent l'allocation des salles pour réduire les listes d'attente, augmentant ainsi les taux de rotation des dispositifs.

Les centres de chirurgie ambulatoire, cependant, affichent la croissance la plus rapide à un CAGR de 6,93 % à mesure que les payeurs récompensent les modèles de sortie le jour même. Les unités spécialement construites à l'intérieur de Dubai Healthcare City et des zones franches d'Abou Dhabi ciblent les patients en autofinancement et les patients assurés recherchant la commodité. Les tours portables et les endoscopes à usage unique réduisent les dépenses d'investissement initiales et contournent les salles de retraitement complexes, s'alignant sur des modèles d'exploitation allégés. Les cliniques spécialisées proposant des dépistages gastro-pulmonaires combinés captent des synergies de références croisées, soutenant la prolifération continue d'établissements équipés pour des procédures avancées. L'évolution du mix d'utilisateurs finaux diversifie les canaux de revenus au sein du marché des dispositifs d'endoscopie aux EAU.

Analyse Géographique

Dubaï et Abou Dhabi ancrent la prestation de soins haut de gamme, représentant ensemble la majorité des tours haute définition, des plateformes robotiques et des processeurs assistés par IA installés à ce jour. Le regroupement concurrentiel autour de Dubai Healthcare City, Cleveland Clinic Abu Dhabi et Sheikh Shakhbout Medical City renforce les réseaux de référence mondiaux. Ces pôles bénéficient d'une connectivité aérienne directe et de visas d'entrée pour patients simplifiés, maintenant des volumes de cas élevés qui justifient des mises à niveau continues. Le marché des dispositifs d'endoscopie aux EAU enregistre donc ses prix de vente moyens les plus élevés dans ces deux émirats.

Les émirats du Nord tels que Charjah, Ajman et Ras Al Khaïmah présentent des poches d'opportunités émergentes. La croissance démographique et la diversification industrielle augmentent la demande de soins de santé, incitant les investisseurs privés à construire des hôpitaux de niveau intermédiaire capables d'endoscopie avancée. Le cofinancement gouvernemental des équipements, souvent lié à des règles de contenu local, accélère les cycles d'approvisionnement. Le marché des dispositifs d'endoscopie aux EAU s'étend donc au-delà des limites métropolitaines historiques, bien que le remboursement et le personnel restent plus contraints en dehors des villes phares.

L'avantage logistique transcontinental du pays le positionne comme un hub de réexportation pour les marchés du Golfe et africains. Medtronic et Olympus maintiennent des centres de distribution régionaux dans la Zone Franche de Jebel Ali, réduisant les délais de livraison pour les pays voisins. Les réseaux 6G à venir permettront la télé-opération en temps réel, étendant l'expertise procédurale premium aux cliniques distantes du CCG. Les initiatives multilatérales, notamment le cadre d'approvisionnement unifié du CCG, pourraient encore augmenter le volume des expéditions via les ports des EAU, cimentant le rôle du pays dans la chaîne d'approvisionnement en endoscopie du Moyen-Orient élargi. Par conséquent, la géographie continue de façonner les stratégies des fournisseurs au sein du marché des dispositifs d'endoscopie aux EAU.

Paysage réglementaire

Les dispositifs médicaux aux Émirats arabes unis, y compris les endoscopes, les systèmes de visualisation et les dispositifs opératoires endoscopiques, sont régis au niveau fédéral par un cadre centralisé des sciences de la vie, la supervision étant en cours de transfert à l'Emirates Drug Establishment (EDE) en vertu du décret-loi fédéral n° 38 de 2024. Dans ce régime, les fabricants et les titulaires d'autorisation de mise sur le marché doivent effectuer l'enregistrement du produit et maintenir les approbations pour les renouvellements et les variations via le portail du régulateur, tandis que les permis d'importation et les contrôles post-commercialisation relèvent du même processus fédéral.

L'accès au marché dépend également de la conformité en matière d'importation et d'installations. Les dispositifs d'endoscopie entrent sous le tarif douanier intégré du CCG (déclarations basées sur le système harmonisé), avec un droit de douane standard de 5% généralement appliqué aux marchandises importées, et les fournitures d'équipements médicaux enregistrés étant traitées comme exonérées de TVA à taux zéro en vertu de la décision du Cabinet n° 56 de 2017. Sur le plan clinique, les autorités sanitaires locales telles que la Dubai Health Authority (DHA) font respecter des normes d'établissement pour la prestation de services d'endoscopie, y compris des protocoles de désinfection validés, la maintenance des équipements et des exigences de sécurité procédurale, ce qui affecte à son tour les choix d'approvisionnement concernant la charge de retraitement et les alternatives à usage unique.

Paysage Concurrentiel

Les grands acteurs mondiaux restent la pierre angulaire de l'arène concurrentielle. Olympus domine les endoscopes flexibles, Medtronic commande les dispositifs hémostatiques et énergétiques, et Boston Scientific excelle dans les accessoires thérapeutiques. Chacun s'appuie sur des académies de formation locales pour intégrer les flux de travail et fidéliser les cliniciens à leur marque. La récente autorisation FDA de la série EZ1500 d'Olympus a immédiatement déclenché une activité d'appels d'offres dans les principaux hôpitaux publics des EAU, illustrant les cycles rapides de diffusion technologique. Les alliances parallèles avec des fournisseurs de cloud, illustrées par le partenariat Microsoft-G42, soulignent un pivot vers une différenciation centrée sur les données.

Les conglomérats régionaux amplifient l'intensité concurrentielle. La fusion en 2024 de G42 Healthcare et Mubadala Health a créé un géant verticalement intégré qui influence les normes d'approvisionnement et accélère les pilotes de fabrication locale. Les contrats d'approvisionnement à long terme de Pure Health et ses objectifs de valeur nationale orientent de plus en plus les attributions d'appels d'offres vers les fournisseurs prêts à investir dans des lignes d'assemblage sur le sol des EAU. Les entrants plus petits se différencient via des innovations à usage unique et la robotique ; les discussions de partenariat d'EndoQuest Robotics avec des investisseurs basés à Dubaï illustrent cette course de niche. Dans l'ensemble, une consolidation modérée persiste à mesure que le marché des dispositifs d'endoscopie aux EAU équilibre la domination des acteurs établis avec des nouveaux entrants agiles.

Les impératifs stratégiques tournent désormais autour des ensembles de données de validation de l'IA, de la surveillance post-commercialisation et de la disponibilité des services. Les fournisseurs associent des packages de garantie à des diagnostics à distance pour satisfaire aux exigences strictes de disponibilité du Ministère de la Santé. Les initiatives de formation s'étendent au-delà des médecins pour inclure les techniciens de retraitement, répondant aux préoccupations de contrôle des infections qui pourraient autrement entraver les ventes. Les fournisseurs qui intègrent des offres matérielles, logicielles et éducatives sont bien positionnés pour capter une part disproportionnée à mesure que les hôpitaux évoluent vers des écosystèmes opératoires entièrement numériques et mini-invasifs au sein du secteur des dispositifs d'endoscopie aux EAU.

Leaders du Secteur des Dispositifs d'Endoscopie aux EAU

Boston Scientific Corporation

Stryker Corporation

Richard Wolf GmbH

Medtronic PLC

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Des programmes d'approvisionnement importants et visibles ainsi qu'une nouvelle capacité spécialisée élargissent la demande adressable pour des ensembles complets d'endoscopie (endoscopes, tours de visualisation et accessoires opératoires). L'activité de la Dubai Academic Health Corporation en 2026, incluant un appel d'offres pour des tours d'endoscopie avec accessoires et un appel d'offres distinct pluriannuel pour des articles liés à l'endoscopie, renforce le rôle des achats centralisés dans la définition des spécifications techniques (UHD, processeurs prêts pour l'IA, connectivité) et des attentes de service pour les fournisseurs. Les projets greenfield et d'expansion créent également un espace supplémentaire pour la standardisation des équipements à travers des réseaux multi-sites, tel que la pose de la première pierre de l'Asan-UAE Gastroenterology Hospital en juillet 2024, avec des salles d'endoscopie dédiées, et l'expansion annoncée du Kings College Hospital London-Dubai, qui ajoute des salles d'opération ainsi que des capacités intégrées de santé numérique.

L'opportunité réside également dans les voies qui réduisent les frictions liées au retraitement tout en élargissant la portée diagnostique au-delà de l'endoscopie flexible conventionnelle. L'introduction par le Sheikh Shakhbout Medical City d'une capsule diagnostique ingérable pour la détection en temps réel des saignements gastro-intestinaux met en évidence la demande pour des diagnostics minimalement invasifs et numériquement activés, capables de compléter les flux de travail d'urgence et hospitaliers, créant un effet d'entraînement adjacent pour les écosystèmes de gestion des données, de visualisation et d'accessoires. Avec l'enregistrement fédéral des dispositifs acheminé via l'EDE et les normes d'établissement fixées par les autorités locales telles que la DHA, les fournisseurs qui associent des dossiers de produits conformes à une infrastructure de service locale, une formation et un support d'intégration (analyses, connectivité, maintenance) disposent de voies plus directes vers les appels d'offres publics, les clusters hospitaliers en zone franche et les environnements ambulatoires à croissance rapide.

Développements récents du secteur

- Juin 2026 : Medtronic a annoncé une collaboration stratégique avec KARL STORZ pour intégrer les systèmes chirurgicaux ORL de Medtronic aux plateformes de visualisation endoscopique de KARL STORZ. Cette collaboration renforce une orientation vers des solutions intégrées au niveau des flux de travail, où la visualisation, les instruments et les systèmes procéduraux sont positionnés comme une offre unique, ce qui peut influencer les préférences de mise à niveau hospitalière dans les parcours ORL guidés par l'endoscopie.

- Février 2025 : Burjeel Holdings et Keralty (Colombie) ont formé AL KALMA pour déployer des programmes de gastroentérologie à valeur ajoutée dans toute la région MENA, avec des services d'endoscopie avancée intégrés. L'expansion des modèles organisés de soins gastro-intestinaux peut accroître l'utilisation standardisée du diagnostic et de la thérapie endoscopiques, favorisant l'approvisionnement multi-sites en endoscopes, tours et accessoires thérapeutiques.

- Juillet 2024 : Le Dubai Media Office a rapporté la pose de la première pierre de l'Asan-UAE Gastroenterology Hospital, un établissement spécialisé prévu avec quatre salles d'opération et des salles d'endoscopie dédiées. Cette nouvelle capacité spécialisée créée en construction neuve ajoute des opportunités d'installation supplémentaires pour les tours de visualisation et les endoscopes flexibles, et génère également une demande de contrats de service, de formation et de flux de travail standardisés alignés sur le retraitement à travers l'établissement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre la valeur des dispositifs d'endoscopie vendus et utilisés aux Émirats arabes unis pour les procédures endoscopiques diagnostiques et thérapeutiques dans des établissements de soins agréés, y compris les endoscopes, les outils opératoires endoscopiques et les systèmes de visualisation dédiés liés à l'endoscopie.

Exclusions du périmètre : Nous excluons les dispositifs destinés uniquement à la chirurgie ouverte, les plateformes de chirurgie robotique autonomes, les équipements de retraitement, les consommables chirurgicaux généraux et les tours d'imagerie vendues uniquement pour un usage laparoscopique.

Aperçu de la segmentation

- Par Type de Dispositif

- Endoscopes

- Endoscopes Rigides

- Endoscopes Flexibles

- Endoscopes Capsule

- Endoscopes Assistés par Robot

- Endoscopes Jetables/À Usage Unique

- Dispositifs Opératoires Endoscopiques

- Systèmes d'Irrigation/Aspiration

- Dispositifs d'Accès et Trocarts

- Protecteurs de Plaie et Récupération de Spécimens

- Autres Dispositifs Opératoires

- Équipements de Visualisation

- Têtes de Caméra et Processeurs

- Moniteurs et Systèmes d'Affichage

- Sources Lumineuses

- Enregistrement/Gestion des Données

- Endoscopes

- Par Application

- Gastroentérologie

- Pneumologie/Bronchoscopie

- Urologie

- Gynécologie

- Cardiologie

- Endoscopie Bariatrique et Métabolique

- ORL et Laryngologie

- Orthopédie/Arthroscopie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux Publics (MOHAP et SEHA)

- Hôpitaux Privés Multi-spécialités

- Centres de Chirurgie Ambulatoire

- Cliniques Spécialisées et Diagnostiques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure initiale de la demande et de l'offre et pour ancrer les hypothèses dans le contexte des Émirats arabes unis. Nous avons utilisé des sources publiques et officielles telles que les publications des autorités sanitaires des Émirats arabes unis (y compris les mises à jour du MOHAP), les communiqués des régulateurs de santé de Dubaï et d'Abou Dhabi, les données du Centre fédéral de la compétitivité et des statistiques des Émirats arabes unis, et des ensembles de données sanitaires internationales tels que les indicateurs de l'OMS, lorsqu'ils permettent d'indiquer l'orientation des procédures et des maladies.

Nous avons également examiné les recommandations des sociétés médicales et la littérature clinique évaluée par des pairs afin de comprendre comment les volumes d'endoscopie évoluent selon la spécialité, puis nous avons relié ces informations aux besoins de remplacement des dispositifs et à la demande complémentaire. Les publications sur les importations et le commerce, les statistiques de type douanier lorsqu'elles étaient disponibles, et les couvertures de presse réputées ont été utilisées comme contrôles de cohérence pour l'afflux de dispositifs et l'orientation des prix. Les dépôts d'entreprises et les présentations aux investisseurs ont été utilisés pour valider la composition du portefeuille, tandis qu'un abonnement payant pour les données financières des entreprises et une base de données de brevets payante distincte ont été consultés de manière sélective pour valider les cycles d'innovation et l'orientation des produits. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont été utilisés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des moteurs spécifiques aux Émirats arabes unis derrière la demande de dispositifs d'endoscopie, en particulier le mix de procédures, les cycles d'achat et le regroupement typique des endoscopes avec les outils de visualisation et opératoires. Nous nous sommes entretenus avec un ensemble de personnels d'approvisionnement hospitalier, de cliniciens, de distributeurs et de partenaires de service dans les principaux émirats afin que les hypothèses documentaires puissent être testées et affinées avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28% | Cadres dirigeants : 12% | |

| Rang intermédiaire : 55% | Responsables fonctionnels/d'unité : 32% | |

| Acteurs plus petits : 17% | Managers : 56% |

Dimensionnement du marché et prévisions

Le dimensionnement a commencé par une approche descendante où l'activité des procédures et les signaux d'adoption clinique ont été traduits en demande de dispositifs, puis reliés aux schémas d'achat des Émirats arabes unis. En pratique, les volumes de procédures d'endoscopie par spécialité, les cycles de renouvellement du parc installé, la durée de vie moyenne des dispositifs, l'évolution vers des soins minimalement invasifs, et le mix entre usage diagnostique et thérapeutique étaient les principales données ayant façonné la demande annuelle.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, incluant des fourchettes de prix échantillonnées pour les endoscopes, les dispositifs opératoires et les équipements de visualisation, ainsi que des vérifications de canaux sur les appels d'offres et la composition typique des commandes. Là où la visibilité ascendante était plus faible, par exemple pour les achats de plus petits établissements ou le calendrier de remplacement irrégulier, les écarts ont été traités à l'aide de fourchettes de pénétration prudentes, testées avec les retours d'entretiens.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être liée à quelques moteurs visibles, notamment les ajouts de capacité hospitalière attendus, les signaux de charge de dépistage et de maladies chroniques, et le rythme des mises à niveau technologiques qui modifient les prix de vente moyens. Les hypothèses ont été maintenues simples et reproductibles, et chaque levier majeur a été vérifié auprès d'experts avant d'être intégré dans la courbe de prévision.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs contrôles, à commencer par des tests de cohérence interne entre la demande de procédures, le parc installé et les taux de remplacement implicites. Si un chiffre semblait trop élevé ou trop faible par rapport au comportement d'achat connu, il était réexaminé, et les répondants étaient recontactés lorsque l'écart ne pouvait être expliqué par un événement de marché clair.

Les analystes ont également comparé l'orientation du modèle à des signaux indépendants tels que les tendances d'importation, l'activité de marchés publics et les expansions majeures d'établissements, puis ont examiné l'ensemble de la feuille avant validation finale. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements de politique importants, des appels d'offres majeurs ou des variations de prix marquées se produisent. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les développements les plus récents sont reflétés dans la vision finale du marché.

Comparaison du dimensionnement du marché des dispositifs d'endoscopie aux Émirats arabes unis de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs d'endoscopie aux Émirats arabes unis peuvent différer parce que chaque éditeur trace sa propre limite quant à ce qui compte comme un dispositif d'endoscopie, quelle année est traitée comme référence, et comment la demande de procédures est traduite en revenus de dispositifs. Les différences proviennent également de la manière dont les prix sont traités, car les achats guidés par appel d'offres et les ventes de systèmes groupés peuvent modifier le prix moyen de manières faciles à négliger.

Dans certaines estimations externes, le périmètre est élargi pour inclure les équipements de retraitement, des consommables chirurgicaux plus larges, ou des catégories technologiques comme les modules d'endoscopie robotique, ce qui augmente le total même si les volumes de procédures sont similaires. Un autre écart courant est le choix de l'année de base et la posture de croissance, où des hypothèses de TCAC agressives sont appliquées sans être vérifiées par rapport aux cycles de remplacement et au rythme des approvisionnements des Émirats arabes unis. Le périmètre de dispositifs plus étroit appliqué ici explique une partie de l'écart, un choix de modélisation utilisé dans cet exercice de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 206,59 millions USD (2025) | |

| Éditeur d'analyses de marché A | 134,00 millions USD (2023) | Utilise une année de base antérieure et un angle de segmentation plus large, et le taux de croissance publié semble supposer une expansion plus rapide sans relier clairement la demande aux cycles de remplacement des Émirats arabes unis et à la tarification des systèmes groupés. |

| Éditeur sectoriel B | 187,40 millions USD (2026) | Part d'une année ultérieure et semble inclure des regroupements technologiques plus larges, ce qui peut intégrer des équipements adjacents au-delà des revenus des dispositifs d'endoscopie de base, selon la manière dont les systèmes et accessoires sont comptabilisés. |

Sur les trois chiffres, le plus grand écart s'explique par le périmètre et le calendrier, et non par une vision totalement différente du besoin clinique. En maintenant les inclusions liées aux endoscopes, aux outils opératoires et aux équipements de visualisation dédiés, et en vérifiant la logique de tarification et de remplacement auprès d'acheteurs et de cliniciens basés aux Émirats arabes unis, le chiffre final reste traçable à des données claires et peut être recalculé lorsque les hypothèses changent.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des dispositifs d'endoscopie aux EAU ?

Le marché est évalué à 217,39 millions USD en 2026 et devrait atteindre 280,63 millions USD d'ici 2031.

Quelle catégorie de dispositifs détient la plus grande part de marché ?

Les endoscopes détiennent la part de revenus dominante de 55,02 %, portés par leur utilisation généralisée dans de multiples spécialités médicales.

Pourquoi les centres de chirurgie ambulatoire connaissent-ils une croissance aussi rapide ?

Les centres ambulatoires offrent des séjours plus courts et des coûts réduits ; ils affichent donc le CAGR le plus élevé à 6,93 % à mesure que les patients et les assureurs privilégient des environnements de soins efficaces.

Comment l'obésité influence-t-elle la demande d'endoscopie aux EAU ?

Les projections montrant que l'obésité affectera 95 % des résidents d'ici 2050, la demande de procédures gastro-intestinales diagnostiques et thérapeutiques augmente fortement, soutenant les achats d'équipements.

Quelles tendances technologiques façonnent la croissance future du marché ?

L'imagerie ultra-haute définition, la détection de polypes en temps réel assistée par IA et les plateformes robotiques émergentes redéfinissent la précision des procédures et stimulent la demande de remplacement.

Les endoscopes à usage unique deviennent-ils courants aux EAU ?

Oui, les préoccupations relatives au contrôle des infections et à l'efficacité des flux de travail poussent de nombreux centres privés et ambulatoires vers les endoscopes jetables, bien que les droits de douane et les coûts restent des obstacles à l'adoption.

Dernière mise à jour de la page le: