Taille et Part du Marché des Dispositifs Dentaires aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

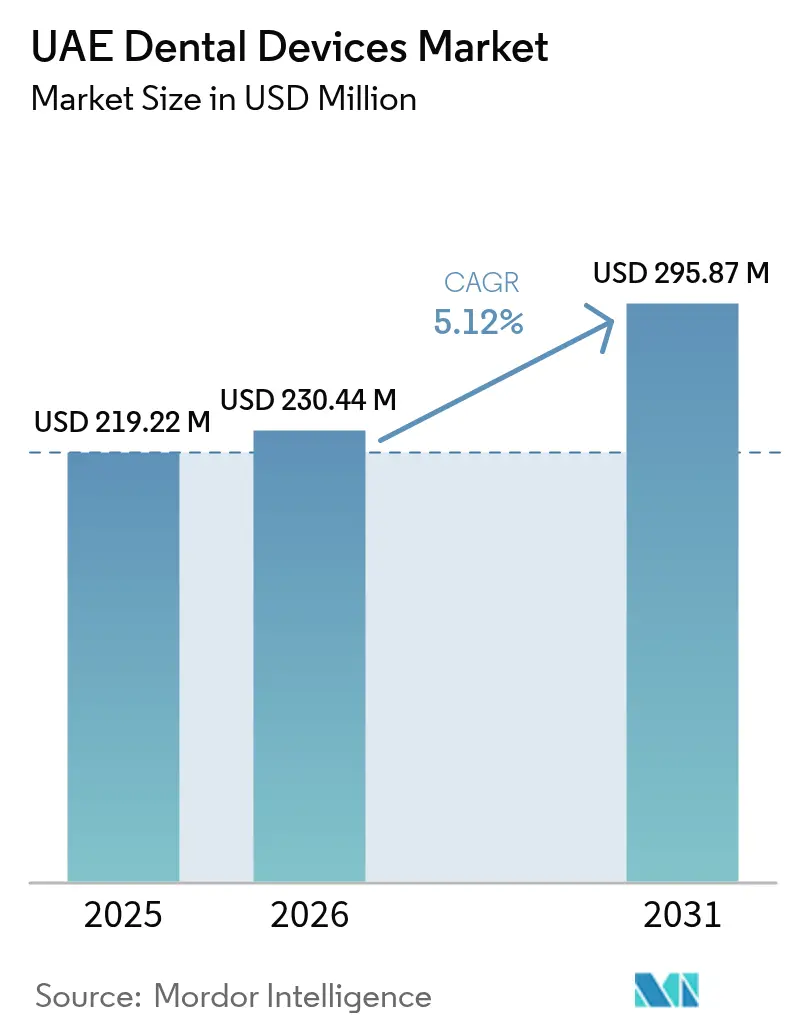

| Taille du marché de l'année de base (2025) | 219.22 Millions de dollars américains |

| Taille du Marché (2026) | 230.44 Millions de dollars américains |

| Taille du Marché (2031) | 295.87 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Dentaires aux Émirats Arabes Unis par Mordor Intelligence

La taille du marché des dispositifs dentaires aux Émirats Arabes Unis en 2026 est estimée à 230,44 millions USD, en progression par rapport à la valeur de 2025 de 219,22 millions USD, avec des projections pour 2031 affichant 295,87 millions USD, soit une croissance à un TCAC de 5,12 % sur la période 2026-2031. La couverture d'assurance maladie obligatoire élargit la population assurée et stimule les dépenses liées aux procédures dentaires complexes reposant sur des équipements sophistiqués d'imagerie, de fraisage CAD/CAM et de stérilisation au fauteuil. Les flux de tourisme médical ajoutent une demande haut de gamme pour des traitements esthétiques tels que les facettes posées en une journée et les gouttières transparentes, amplifiant le besoin en dispositifs à rotation rapide tant dans les établissements privés que publics. Les programmes gouvernementaux favorisant l'adoption des technologies avancées, les incitations des zones franches pour la fabrication localisée et l'accès aisé aux capitaux de Mubadala et d'autres fonds adossés à l'État renforcent davantage la trajectoire de croissance. Parallèlement, les lacunes géographiques en matière de services dans les quartiers nouvellement urbanisés de Dubaï et des Émirats du Nord créent des opportunités d'espace vierge pour les unités mobiles ou compactes capables de délivrer des soins à haut débit dans des espaces restreints. L'intensité concurrentielle reste modérée, les équipementiers d'origine multinationaux et les distributeurs locaux agiles équilibrant prix, service et intégration des flux de travail numériques pour différencier leurs offres.

Principaux Points Clés du Rapport

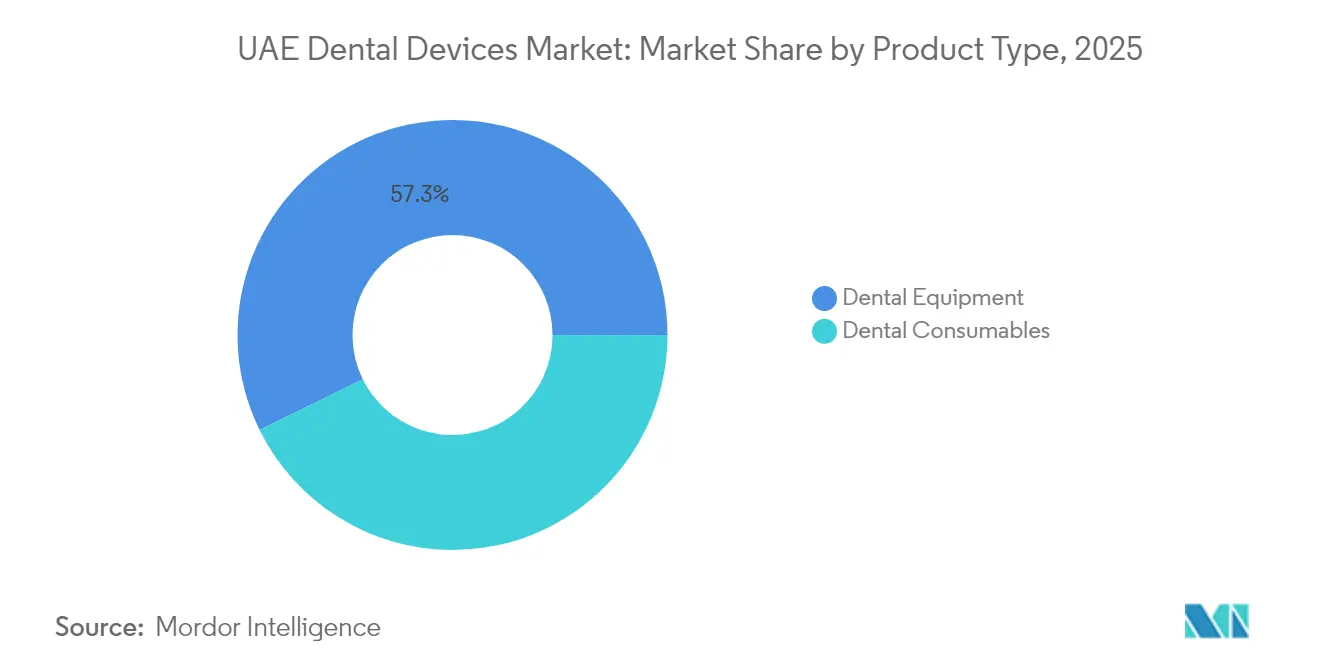

- Par catégorie de produit, les équipements dentaires représentaient 57,28 % de la part du marché des dispositifs dentaires aux Émirats Arabes Unis en 2025.

- Par type de traitement, les procédures prothétiques progressent à un TCAC de 5,74 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les catégories de traitement du marché des dispositifs dentaires aux Émirats Arabes Unis.

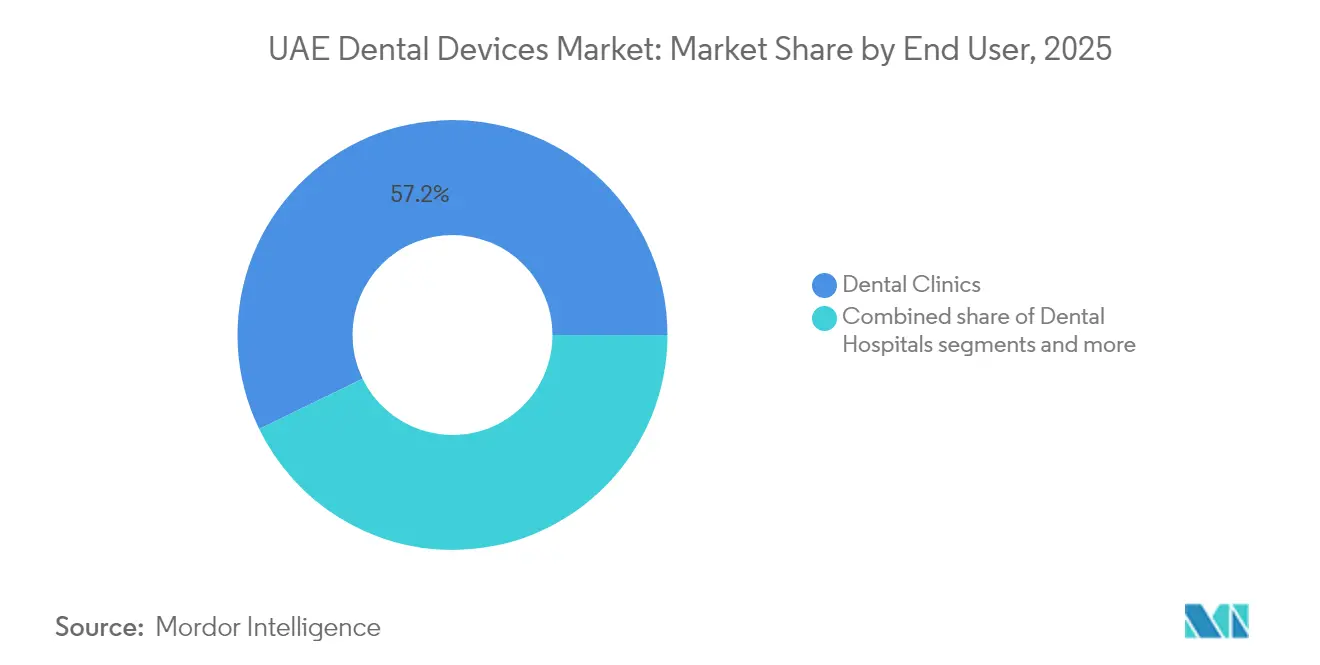

- Par utilisateur final, les cliniques dentaires ont capté 57,21 % de la taille du marché des dispositifs dentaires aux Émirats Arabes Unis en 2025 et progressent à un TCAC de 5,28 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Dentaires aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs de Croissance*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Couverture d'assurance maladie obligatoire | +1.2% | Nationale, la plus forte à Dubaï et Abou Dabi | Moyen terme (2-4 ans) |

| Afflux rapide de touristes dentaires | +0.9% | Cœur de Dubaï, débordement vers les Émirats du Nord | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la fabrication locale | +0.7% | JAFZA, Dubai Healthcare City, KEZAD | Long terme (≥ 4 ans) |

| Adoption des flux de travail numériques | +1.1% | Nationale, adoption précoce à Dubaï et Charjah | Moyen terme (2-4 ans) |

| Pôles d'impression 3D pour gouttières | +0.5% | Zones franches de Dubaï et Abou Dabi | Long terme (≥ 4 ans) |

| Subventions de recherche et développement émiraties pour le diagnostic par intelligence artificielle | +0.4% | Centres académiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Couverture d'Assurance Maladie Obligatoire Stimule les Dépenses liées aux Procédures Dentaires Complexes

Le mandat d'assurance universelle des Émirats Arabes Unis offre des plafonds de couverture de base allant de 500 à 4 500 AED par an pour la dentisterie courante, mais exclut les procédures orthodontiques et prothétiques à forte marge. Les cliniques mettent donc l'accent sur les diagnostics guidés par intelligence artificielle et les systèmes CAD/CAM au fauteuil qui augmentent le revenu par visite tout en répondant aux normes de documentation des assureurs. Les taux de coassurance de 20 à 30 % rendent les patients plus sensibles aux résultats, incitant les prestataires à adopter des dispositifs qui réduisent le temps de fauteuil et améliorent la prévisibilité du traitement. Les règles fédérales de délivrance de licences obligent les établissements privés à installer des générateurs de rayons X certifiés, des stérilisateurs et des équipements d'urgence, créant ainsi une base de référence fixe pour les achats. Les cycles de remboursement d'une durée moyenne de 120 jours poussent les cliniques vers la location ou le financement d'équipements par les fournisseurs, ce qui lisse la volatilité des flux de trésorerie.

Afflux Rapide de Touristes Dentaires en Quête de Traitements Esthétiques Haut de Gamme

Dubaï a enregistré 1,4 milliard AED de revenus liés au tourisme médical dentaire en 2024, et la Dubai Health Authority vise 708 millions USD d'ici 2030. Les patients internationaux planifient des traitements concentrés, nécessitant des scanners intraoraux, des unités de fraisage à grande vitesse et des imprimantes 3D sur site permettant la pose de couronnes, de facettes et de gouttières en une seule journée. Les visiteurs aisés paient des tarifs premium, soutenant l'adoption de la visualisation améliorée par intelligence artificielle, des logiciels de conception numérique du sourire et des flux de travail cloud de bout en bout. Les 168 établissements ou plus du Dubai Healthcare City catalysent la standardisation des équipements et la formation partagée, accélérant la diffusion technologique.

Incitations Gouvernementales pour la Fabrication Locale de Dispositifs Médicaux

Le programme « Make it in the Emirates » accorde une propriété étrangère à 100 %, des exonérations fiscales pluriannuelles et un dédouanement accéléré dans la JAFZA, la DHCC et la KEZAD. Ces mesures réduisent les coûts débarqués pour les capteurs numériques, les autoclaves et les consommables jusqu'à 25 % et raccourcissent les délais d'importation. L'Emirates Drug Corporation vise à unifier l'enregistrement des dispositifs, réduisant potentiellement les processus d'approbation pour les modèles assemblés localement. Les véhicules de capital adossés à Mubadala coinvestissent avec des équipementiers étrangers pour construire des lignes de production desservant les marchés du Conseil de coopération du Golfe, renforçant le marché des dispositifs dentaires aux Émirats Arabes Unis en tant que base d'exportation régionale.

Adoption des Flux de Travail Numériques (CAD/CAM, Impression 3D) dans les Cliniques des Émirats Arabes Unis

Le taux de pénétration des scanners intraoraux a dépassé 50 % dans les cliniques privées de Dubaï en 2025, et les modules d'extension d'intelligence artificielle sont désormais livrés en tant que fonctionnalités par défaut sur les plateformes CAD/CAM haut de gamme. L'Hôpital Dentaire Universitaire de Charjah maintient un débit de 150 patients par jour avec 124 fauteuils en s'appuyant sur une planification décalée des flux de travail numériques. Les systèmes d'imagerie et de gestion de cabinet basés sur le cloud fonctionnent sur des zones Azure souveraines des Émirats Arabes Unis, garantissant la résidence des données et la cyber-résilience tout en facilitant la planification des traitements à distance et la maintenance prédictive des dispositifs.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Droits d'importation élevés et frais d'enregistrement sur les dispositifs en petits lots | -0.8% | National aux Émirats Arabes Unis, affectant particulièrement les petites cliniques | Court terme (≤ 2 ans) |

| Pénurie de techniciens dentaires et d'hygiénistes agréés aux Émirats Arabes Unis | -0.6% | National aux Émirats Arabes Unis, aiguë dans les Émirats du Nord | Moyen terme (2-4 ans) |

| Sensibilité des patients aux prix pour les consommables premium malgré l'assurance | -0.4% | National aux Émirats Arabes Unis, plus forte dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| La capacité limitée des stérilisateurs ralentit le débit clinique | -0.3% | Cliniques à fort volume de Dubaï et Abou Dabi | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Droits d'Importation Élevés et Frais d'Enregistrement sur les Dispositifs en Petits Lots

Un droit CIF de 5 % s'applique sauf si des exemptions sont documentées, tandis que le code SH à 12 chiffres adopté en 2025 allonge les exigences en matière de documentation. Des frais d'enregistrement de 1 000 AED par référence (SKU) faussent l'économie des importations en faible volume telles que les pinces orthodontiques de niche ou les microscopes chirurgicaux. La TVA ajoute une charge supplémentaire de 5 %, pesant sur les cliniques sensibles aux prix en dehors de Dubaï. La standardisation du portail de l'Emirates Drug Corporation devrait simplifier les approbations, mais la confusion transitoire prolonge les délais de séjour en douane.

Pénurie de Techniciens Dentaires et d'Hygiénistes Agréés aux Émirats Arabes Unis

La densité de dentistes est élevée à 0,9 pour 1 000 habitants, mais le personnel auxiliaire reste limité en raison de délais de certification plus longs et d'une forte rotation des expatriés. Les cliniques de Charjah et de Fujairah sous-utilisent les systèmes de fraisage au fauteuil lorsque les opérateurs CAD/CAM formés partent après l'expiration de leur visa. Le Département de la Santé d'Abou Dabi impose désormais une pratique supervisée étendue pour les diplômés étrangers, augmentant les coûts d'intégration. Les enquêtes universitaires révèlent que 51 % des étudiants envisagent des spécialisations, mais les contraintes de capacité dans les places de troisième cycle ralentissent la croissance du vivier de candidats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Prédominance des Équipements Stimule la Transformation Numérique

La taille du marché des dispositifs dentaires aux Émirats Arabes Unis pour les équipements s'établissait à 125,57 millions USD en 2025 et devrait progresser à un TCAC de 5,66 %. L'imagerie diagnostique — radiographie numérique, scanners CBCT et unités de rayons X portatives — représente la plus grande part des revenus, les cliniques remplaçant les films par des capteurs à panneaux plats. Les dispositifs thérapeutiques tels que les machines de fraisage au fauteuil, les lasers à tissu mou et les unités de piézochirurgie suivent de près, portés par la demande de restaurations en une seule journée. Les fournisseurs regroupent la formation et les logiciels de maintenance prédictive, convertissant les ventes ponctuelles en flux d'abonnement. Les consommables dentaires se classent deuxièmes en termes de chiffre d'affaires absolu, tirés par les implants, les matériaux de greffe osseuse et les blocs céramiques hybrides. Les distributeurs locaux se différencient en stockant des produits dans des installations de zones franches sous douane, garantissant une livraison le jour même. Les dispositifs de niche — unités d'abrasion à l'air, microscopes chirurgicaux — progressent lentement en raison d'un plaidoyer limité des leaders d'opinion locaux et de cycles de révision réglementaire plus longs.

La baisse des prix unitaires pour les caméras et scanners d'entrée de gamme élargit la base adressable parmi les petites cliniques, mais les plateformes haut de gamme affichent toujours des marges solides lorsqu'elles sont associées à des analyses d'intelligence artificielle. La concurrence entre fournisseurs s'intensifie dans les contrats de service, Dentsply Sirona et Planmeca offrant des garanties de remplacement de pièces sous 48 heures, tandis que des entreprises locales telles que Dubai Medical Equipment L.L.C proposent une assistance en langue arabe et des plans de paiement en plusieurs fois sans intérêt.

Par Traitement : La Croissance de la Prothétique Dépasse le Leadership de l'Orthodontie

Les procédures orthodontiques ont conservé une part de 38,15 % du chiffre d'affaires 2025 sur le marché des dispositifs dentaires aux Émirats Arabes Unis, portées par la popularité des gouttières transparentes auprès des adolescents expatriés et des jeunes professionnels. Pourtant, la prothétique mène en termes de croissance, progressant à un TCAC de 5,74 % avec la demande croissante de prothèses soutenues par des implants, de restaurations d'arcade complète et de bridges en zircone liée au vieillissement de la population expatriée. Cette évolution nécessite des scanners CBCT, des kits de chirurgie guidée et des imprimantes 3D de qualité laboratoire. Les services endodontiques et parodontiques affichent une croissance régulière dans les soins médicalement nécessaires ; les barèmes de remboursement du MOHAP couvrent l'instrumentation des canaux radiculaires et la thérapie laser parodontale, soutenant la demande de dispositifs dans ces catégories. La diversification du mix de traitements accroît les besoins de formation croisée ; les cabinets autrefois dédiés à l'orthodontie investissent désormais dans des moteurs d'implantation et la navigation chirurgicale, augmentant les dépenses d'investissement moyennes par fauteuil.

Les données universitaires indiquent un vivier croissant de prothésistes et d'endodontistes, alignant l'offre future de main-d'œuvre sur les trajectoires d'adoption des dispositifs. Pendant ce temps, la proximité des laboratoires de gouttières réduit les coûts de traitement, maintenant les volumes de cas orthodontiques même pendant que la prothétique accélère.

Par Utilisateur Final : L'Efficacité des Cliniques Stimule la Concentration du Marché

Les cliniques détenaient 57,21 % de la taille du marché des dispositifs dentaires aux Émirats Arabes Unis en 2025 grâce à des cadres réglementaires favorisant l'investissement privé et la préférence des patients pour des temps d'attente plus courts. Des pôles tels que le Dubai Healthcare City exploitent des plateformes numériques partagées, réduisant les frais informatiques par cabinet. Des partenariats comme DHCC-KLAIM permettent une facturation le lendemain, libérant du fonds de roulement pour les mises à niveau des équipements DHCC.AE. Les cliniques rapportent que les modules de planification des traitements basés sur l'intelligence artificielle réduisent le temps moyen de fauteuil de 17 %, justifiant l'achat d'équipements d'imagerie et de stérilisation premium. Les hôpitaux détiennent une part plus petite mais stratégique, axée sur les cas maxillo-faciaux complexes nécessitant des capacités intégrées de bloc opératoire et d'unité de soins intensifs. Les instituts académiques et de recherche constituent un segment de niche mais influent ; les laboratoires de simulation, les simulateurs haptiques et l'imagerie spectroscopique bénéficient d'un financement régulier provenant des budgets fédéraux de recherche.

L'évolution du mix souligne l'importance du financement flexible. Les équipementiers proposent des modèles de location-vente avec des tableaux de bord analytiques intégrés qui alertent les techniciens sur les fenêtres de maintenance préventive, réduisant les temps d'arrêt dans les cabinets à fort volume.

Analyse Géographique

Dubaï et Abou Dabi génèrent la majeure partie des revenus du marché des dispositifs dentaires aux Émirats Arabes Unis, en s'appuyant sur des écosystèmes phares tels que le Dubai Healthcare City et le réseau de services de santé d'Abou Dabi. Le classement de premier rang de Dubaï dans l'Indice du Tourisme Médical maintient un vivier de cas esthétiques à forte valeur ajoutée nécessitant des scanners et des unités de fraisage de dernière génération. Abou Dabi investit massivement dans la recherche en intelligence artificielle via le MBZUAI, catalysant l'adoption précoce des plateformes de radiologie assistées par intelligence artificielle au sein des services dentaires hospitaliers.

Charjah, Ajman et Fujairah affichent une croissance en pourcentage rapide, bien que depuis des bases plus modestes. L'Université de Charjah stimule la demande de simulateurs didactiques et de capteurs de qualité recherche. À Ajman, les chaînes de cliniques s'étendent dans des banlieues à forte croissance, en achetant des unités CBCT compactes adaptées aux surfaces au sol limitées. Les projections de l'écart de services de Dubaï 2030 prévoient des pénuries de 2 160 salles de consultation externe dans des quartiers tels que Deira, Nahda et Dubai Land, suscitant des commandes pour des chariots de stérilisation mobiles et des systèmes d'imagerie portables BMCHSERVRES.BIOMEDCENTRAL.COM.

Les pôles logistiques en zone franche — notamment JAFZA et KEZAD — permettent une gestion des stocks en flux tendu, réduisant le capital immobilisé dans les stocks et encourageant les distributeurs à maintenir des assortiments de références plus larges. Les opérateurs des Émirats du Nord bénéficient de coûts immobiliers plus faibles mais sont en retard en matière de pénétration des équipements avancés, représentant une audience réceptive pour les flux de travail numériques d'entrée de gamme avec des voies de mise à niveau. Des chevauchements réglementaires persistent durant la transition de l'Emirates Drug Corporation, mais des politiques unifiées d'étiquetage et d'eIFU devraient faciliter la distribution multi-émirats à moyen terme.

Paysage Concurrentiel

Les marques internationales continuent de lancer des mises à niveau de portefeuille sur le marché des dispositifs dentaires aux Émirats Arabes Unis, mais la réactivité du service détermine souvent les décisions d'achat finales. Des distributeurs locaux tels que Gulf Medical Equipment LLC maintiennent des coursiers du jour entre les entrepôts de JAFZA et le Dubai Healthcare City, leur conférant un avantage temporel sur les dépôts des équipementiers mondiaux situés en Europe ou à Singapour. Ces distributeurs proposent également des portails d'apprentissage en ligne en langue arabe et des visites de calibrage en clinique que les grands fabricants regroupent rarement sans frais supplémentaires. Les flottes de services mobiles équipées de pièces détachées imprimées en 3D ont gagné du terrain, notamment à Charjah et Ajman où le temps de déplacement alourdit le coût des temps d'arrêt. La dynamique des prix sur le marché des dispositifs dentaires aux Émirats Arabes Unis est de plus en plus liée aux verrouillages logiciels plutôt qu'aux marges matérielles. Henry Schein One associe des abonnements annuels d'analyse cloud à des commandes groupées de stérilisateurs et de plaques d'imagerie, convertissant les cliniques en clients à vie lorsque les dossiers de données ne peuvent pas être migrés facilement. Planmeca répond avec des standards de fichiers ouverts, séduisant les cabinets multi-fournisseurs qui résistent aux écosystèmes mono-suite. Align Technology exploite son pôle régional d'impression de gouttières pour regrouper les scanners iTero et des modules de coaching à distance hebdomadaires, une approche qui augmente la valeur totale des contrats malgré des remises compétitives sur les scanners. Pendant ce temps, Dentsply Sirona positionne son Primescan 2 comme le cœur à haut débit d'un flux de travail complet de « fauteuil numérique » couvrant l'imagerie, le fraisage et le polissage au cours d'un seul rendez-vous.

La maîtrise réglementaire reste un différenciateur durable sur le marché des dispositifs dentaires aux Émirats Arabes Unis. Les distributeurs qui soumettent des dossiers de dispositifs via le nouveau bac à sable de l'Emirates Drug Corporation signalent des cycles d'approbation réduits de 120 jours à moins de 60 jours. Des lancements plus rapides se traduisent par six mois d'avance commerciale pour les catégories portantes telles que les imprimantes à résine UV et les caméras périapicales dotées d'intelligence artificielle. À mesure que le régulateur introduit des mandats d'eIFU, les fournisseurs proposant des manuels en arabe et en anglais via un seul code QR font économiser aux cliniques des coûts d'impression et gagnent la bienveillance des inspecteurs. L'intérêt croissant pour les achats de soins de santé verts élargit encore l'avantage concurrentiel des fournisseurs qui quantifient les empreintes carbone des dispositifs, un critère désormais intégré dans plusieurs appels d'offres d'hôpitaux d'Abou Dabi.

Leaders du Secteur des Dispositifs Dentaires aux Émirats Arabes Unis

Dentsply Sirona

3M Company

ZimVie Inc.

Dubai Medical Equipment LLC

Advanced Healthcare Medical Equipment LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Le Département de la Santé d'Abou Dabi a mis à jour ses directives du Programme de Formation Clinique pour les diplômés en soins de santé, exigeant une pratique clinique supervisée et des procédures d'enregistrement actualisées. Les modifications du programme affectent l'infrastructure de formation dentaire et les exigences en matière d'équipements dans les établissements académiques des Émirats Arabes Unis.

- Avril 2024 : L'Ambassade des Émirats Arabes Unis a publié un livre blanc complet sur la coopération technologique avancée avec les États-Unis, décrivant un cadre stratégique incluant des investissements dans l'imagerie médicale, les capacités de conception dentaire CAD/CAM et le diagnostic basé sur l'intelligence artificielle via des collaborations avec Microsoft, OpenAI et NVIDIA.

Périmètre du Rapport sur le Marché des Dispositifs Dentaires aux Émirats Arabes Unis

Conformément au périmètre du rapport, les instruments dentaires sont des outils utilisés par les professionnels dentaires pour dispenser des traitements dentaires. Ils comprennent des outils permettant d'examiner, de manipuler, de traiter, de restaurer et d'extraire les dents ainsi que les structures buccales environnantes. Les instruments standard sont utilisés pour examiner, restaurer, extraire les dents et manipuler les tissus.

Le Marché des Dispositifs Dentaires aux Émirats Arabes Unis est segmenté par Type de Produit (Équipements Généraux et de Diagnostic (Implants Dentaires, Couronnes et Bridges, Laser Dentaire et Autres Équipements Généraux et de Diagnostic), Équipements de Radiologie, Biomatériaux Dentaires, Fauteuil et Équipements Dentaires, Consommables Dentaires et Autres Dispositifs Dentaires), Traitement (Orthodontique, Endodontique, Parodontique et Prothétique), Utilisateur Final (Hôpitaux, Cliniques et Autres Utilisateurs Finaux). Le rapport propose la valeur (en millions USD) pour les segments susmentionnés.

| Équipements de Diagnostic | Laser Dentaire | Lasers à Tissu Mou |

| Lasers à Tissu Dur | ||

| Équipements de Radiologie | Équipements de Radiologie Extra-orale | |

| Équipements de Radiologie Intra-orale | ||

| Fauteuil et Équipements Dentaires | ||

| Équipements Thérapeutiques | Pièces à Main Dentaires | |

| Systèmes Électrochirurgicaux | ||

| Systèmes CAD/CAM | ||

| Équipements de Fraisage | ||

| Machine de Coulée | ||

| Autres Équipements Thérapeutiques | ||

| Consommables Dentaires | Biomatériaux Dentaires | |

| Implants Dentaires | ||

| Couronnes et Bridges | ||

| Autres Consommables Dentaires | ||

| Autres Dispositifs Dentaires | ||

| Orthodontique |

| Endodontique |

| Parodontique |

| Prothétique |

| Hôpitaux Dentaires |

| Cliniques Dentaires |

| Instituts Académiques et de Recherche |

| Par Produit | Équipements de Diagnostic | Laser Dentaire | Lasers à Tissu Mou |

| Lasers à Tissu Dur | |||

| Équipements de Radiologie | Équipements de Radiologie Extra-orale | ||

| Équipements de Radiologie Intra-orale | |||

| Fauteuil et Équipements Dentaires | |||

| Équipements Thérapeutiques | Pièces à Main Dentaires | ||

| Systèmes Électrochirurgicaux | |||

| Systèmes CAD/CAM | |||

| Équipements de Fraisage | |||

| Machine de Coulée | |||

| Autres Équipements Thérapeutiques | |||

| Consommables Dentaires | Biomatériaux Dentaires | ||

| Implants Dentaires | |||

| Couronnes et Bridges | |||

| Autres Consommables Dentaires | |||

| Autres Dispositifs Dentaires | |||

| Par Traitement | Orthodontique | ||

| Endodontique | |||

| Parodontique | |||

| Prothétique | |||

| Par Utilisateur Final | Hôpitaux Dentaires | ||

| Cliniques Dentaires | |||

| Instituts Académiques et de Recherche | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des dispositifs dentaires aux Émirats Arabes Unis d'ici 2031 ?

Il est prévu qu'il atteigne 295,87 millions USD, progressant à un TCAC de 5,12 %.

Quel segment génère actuellement le plus de dépenses ?

Les équipements dentaires détiennent 57,28 % du chiffre d'affaires 2025, tirés par l'imagerie numérique et les unités de fraisage au fauteuil.

Pourquoi la prothétique croît-elle plus vite que les autres traitements ?

La demande croissante de prothèses soutenues par des implants et de restaurations d'arcade complète chez les expatriés vieillissants pousse les procédures prothétiques à un TCAC de 5,74 %.

Quel rôle jouent les zones franches dans l'approvisionnement en dispositifs ?

JAFZA, DHCC et KEZAD offrent une propriété étrangère à 100 % et des exonérations fiscales, réduisant les coûts débarqués jusqu'à 25 % et accélérant le dédouanement.

Comment la nouvelle Emirates Drug Corporation affecte-t-elle les approbations ?

Les premiers adoptants signalent que les délais d'autorisation des dispositifs se réduisent à moins de 60 jours, accélérant les lancements de produits à l'échelle nationale.

Dernière mise à jour de la page le: