Taille et parts du marché des relais à semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 659.79 Millions de dollars américains |

| Taille du Marché (2031) | 869.03 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des relais à semi-conducteurs par Mordor Intelligence

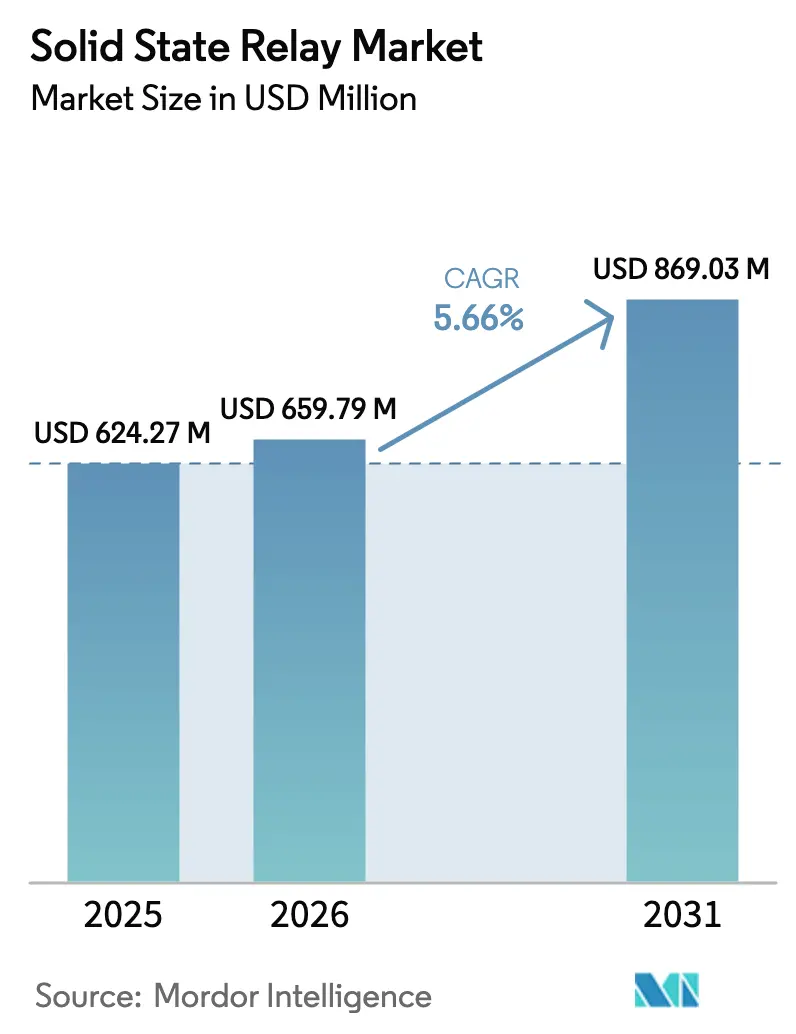

La taille du marché des relais à semi-conducteurs devrait s'étendre de 624,27 millions USD en 2025 et 659,79 millions USD en 2026 à 869,03 millions USD d'ici 2031, enregistrant un CAGR de 5,66 % entre 2026 et 2031. La croissance est façonnée par les services publics qui remplacent les contacteurs électromécaniques par une commutation sans arc, les propriétaires d'usines qui modernisent leurs armoires Industrie 4.0, et les fabricants d'appareils qui réduisent l'encombrement du contrôle de puissance grâce aux semi-conducteurs à large bande interdite. Les fabricants utilisent des puces en nitrure de gallium et en carbure de silicium pour réduire les pertes à l'état passant, fonctionner au-delà de 175 °C de température de jonction, et éliminer les dissipateurs thermiques encombrants dans des enceintes compactes telles que les portiques d'imagerie médicale et les cryostats d'informatique quantique. L'Asie-Pacifique domine les expéditions car la Chine, le Japon et la Corée du Sud sont en tête dans les onduleurs photovoltaïques et les chargeurs de véhicules électriques, tandis que le Moyen-Orient affiche le CAGR régional le plus rapide, l'Arabie saoudite et les Émirats arabes unis construisant des parcs solaires à l'échelle du gigawatt qui nécessitent une commutation sans contact pour l'électronique de puissance au niveau des modules. Les applications OEM industrielles détiennent toujours la plus grande part des revenus, mais les installations d'énergie et d'infrastructure se développent plus rapidement à mesure que les services publics déploient des commutateurs de transfert à semi-conducteurs qui préviennent l'érosion par arc lors des événements d'îlotage en périphérie du réseau. La pression concurrentielle provient de spécialistes des semi-conducteurs qui intègrent des circuits intégrés de pilotage de grille et sous-cotent les fabricants de relais traditionnels sur les coûts de nomenclature, mais les acteurs établis conservent un avantage grâce à la production interne de phototriacs et à de larges portefeuilles de certifications de sécurité.

Points clés du rapport

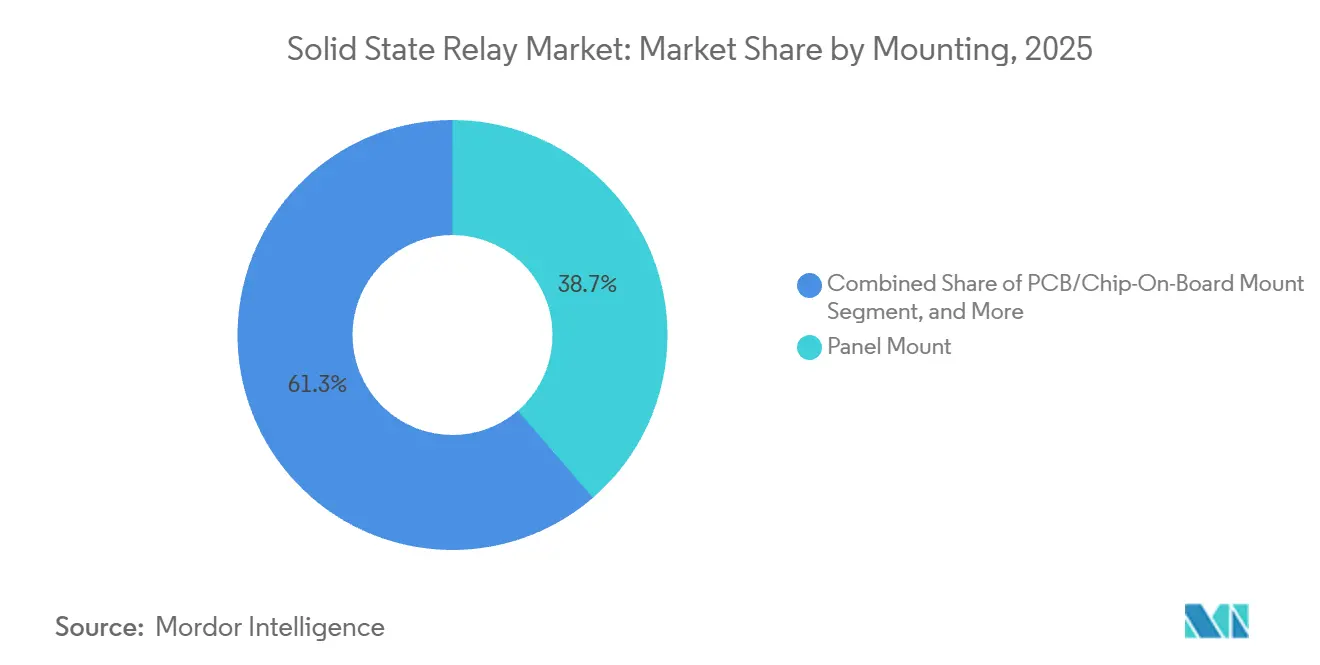

- Par configuration de montage, les conceptions à montage sur panneau ont dominé avec 38,67 % de la part du marché des relais à semi-conducteurs en 2025, tandis que les variantes sur rail DIN devraient enregistrer un CAGR de 7,11 % jusqu'en 2031.

- Par type de sortie, les appareils CA ont représenté 46,23 % des revenus en 2025 ; les unités triphasées sont les plus dynamiques, progressant à un CAGR de 6,42 % jusqu'en 2031.

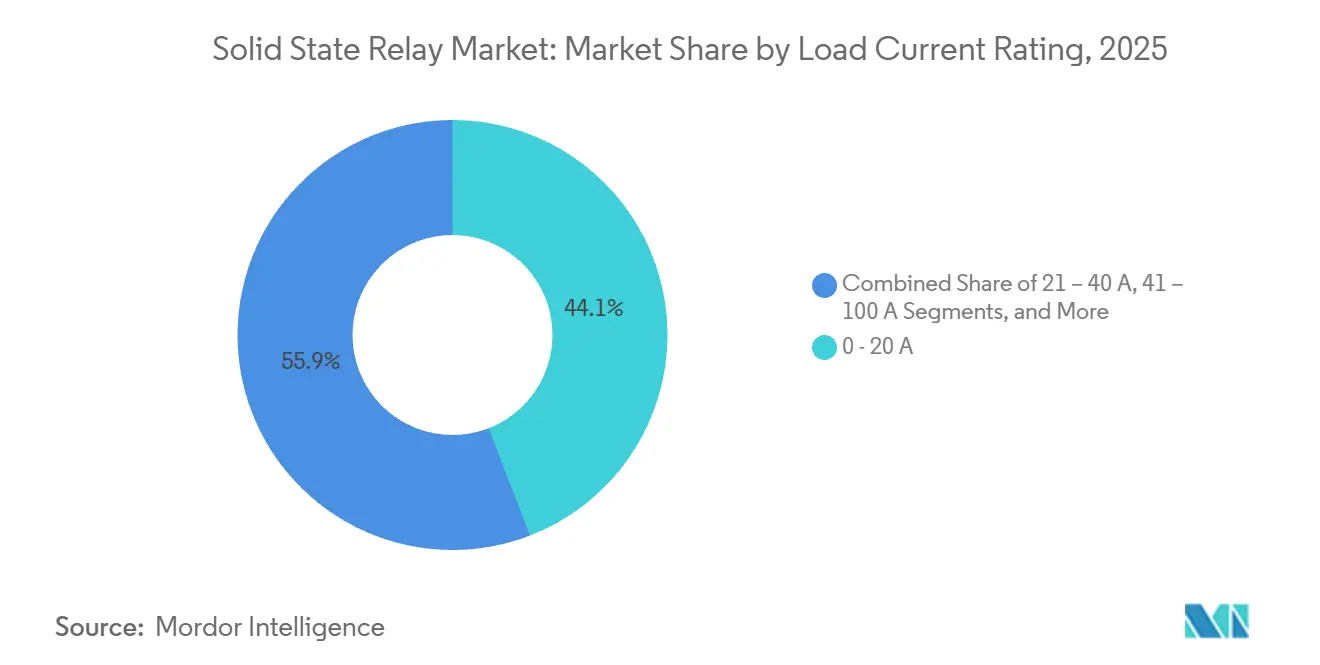

- Par calibre de courant de charge, la tranche 0-20 ampères a représenté 44,13 % de la taille du marché des relais à semi-conducteurs en 2025, tandis que les calibres supérieurs à 100 ampères sont prêts à croître à un CAGR de 6,64 % jusqu'en 2031.

- Par application, les OEM industriels ont représenté 31,26 % des revenus en 2025, tandis que les installations d'énergie et d'infrastructure devraient se développer à un CAGR de 7,38 % jusqu'en 2031.

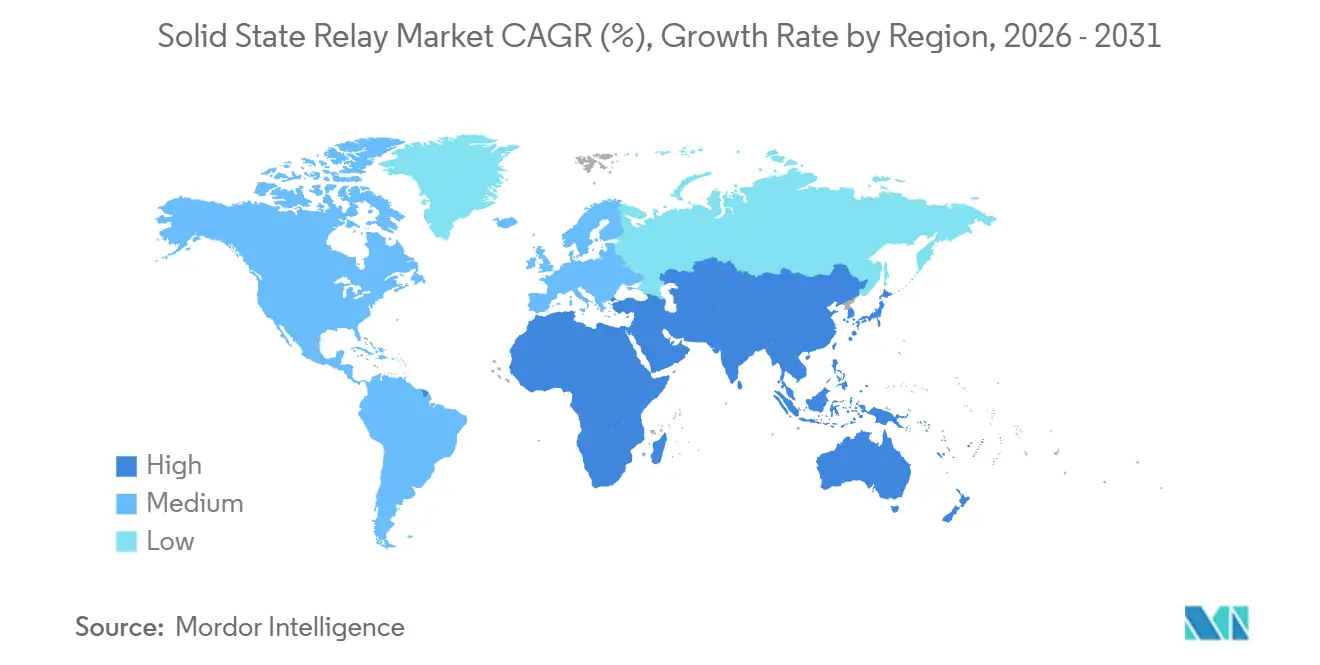

- Par géographie, l'Asie-Pacifique a capté 42,32 % des ventes en 2025, tandis que le Moyen-Orient devrait afficher la croissance régionale la plus rapide à un CAGR de 7,23 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des relais à semi-conducteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des installations de parcs photovoltaïques et éoliens nécessitant une commutation sans arc | +0.8% | Mondial, concentré en Asie-Pacifique, au Moyen-Orient et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse du remplacement des relais électromécaniques dans les usines intelligentes (portée par l'Europe) | +0.9% | Europe (Allemagne, France, Italie), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement en périphérie du réseau de commutateurs de transfert à semi-conducteurs dans les réseaux de distribution d'Amérique du Nord | +0.7% | Amérique du Nord (États-Unis, Canada), adoption précoce en Californie et au Texas | Moyen terme (2-4 ans) |

| Poussée vers la miniaturisation dans les dispositifs médicaux stimulant l'adoption des relais à semi-conducteurs (OEM d'Asie-Pacifique) | +0.6% | Asie-Pacifique (Japon, Corée du Sud, Taïwan), exportations vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Transition des OEM de CVC vers des composants sans mercure dans les pays nordiques et la région DACH | +0.5% | Europe (Suède, Norvège, Danemark, Allemagne, Autriche, Suisse) | Court terme (≤ 2 ans) |

| Adoption croissante des relais à semi-conducteurs GaN dans les commandes cryogéniques de l'informatique quantique | +0.4% | Amérique du Nord et Europe (pôles de recherche), échelle commerciale limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des installations de parcs photovoltaïques et éoliens nécessitant une commutation sans arc

Plus de 500 GW de nouvelles capacités solaires et éoliennes ont été mis en service au cours de l'année 2024, et les systèmes d'onduleurs, de batteries et de suiveurs associés nécessitent désormais une déconnexion en moins d'une milliseconde que les contacteurs électromécaniques ne peuvent garantir sans érosion par arc.[1]Laboratoire national des énergies renouvelables, "Électronique de puissance moyenne tension pour usage dans les services publics," NREL.GOV Les relais à semi-conducteurs respectent les temps de réponse anti-îlotage de la norme IEEE 1547-2018, éliminent les événements d'arc électrique et prennent en charge les protocoles d'arrêt rapide SunSpec intégrés dans le code du bâtiment Title 24 de Californie. Les services publics considèrent les relais à semi-conducteurs comme des éléments fondamentaux dans les blocs de puissance modulaires qui combinent des chemins CA et CC bidirectionnels, permettant aux propriétaires d'actifs de différer les mises à niveau de transmission tout en augmentant la pénétration des énergies renouvelables. Les systèmes de pas des turbines éoliennes sont déjà passés de l'hydraulique aux servomoteurs électriques, et les relais à semi-conducteurs triphasés préviennent les transitoires de tension qui déclenchaient autrefois les contrôleurs de supervision. À mesure que les modules bifaciaux et les suiveurs à axe unique augmentent les cycles de commutation quotidiens, la durée de vie de 10 millions de cycles des relais à semi-conducteurs neutralise le prix d'acquisition plus élevé.

Hausse du remplacement des relais électromécaniques dans les usines intelligentes

Les fabricants allemands, français et italiens convertissent les panneaux hérités en relais à semi-conducteurs sur rail DIN afin que les liaisons Ethernet et bus de terrain restent immunisées contre le bruit électromagnétique provenant de l'arc des contacts. Le gouvernement allemand a alloué 1,2 milliard EUR (1,41 milliard USD) en 2024 pour des projets pilotes Industrie 4.0, dont beaucoup spécifient des modules DIN à sécurité tactile que les techniciens peuvent remplacer à chaud sans arrêt complet de la ligne. Les nouveaux contacteurs triphasés avec mesure NRG BUS intégrée permettent aux opérateurs d'aligner les tendances de puissance avec les cycles des machines, créant une boucle de données qui améliore l'efficacité énergétique. Le règlement européen Ecodesign 2023/826 plafonne la puissance en veille à 0,5 W, favorisant les relais à semi-conducteurs qui consomment des courants en microampères. Dans les usines de transformation alimentaire, les boîtiers étanches des relais à semi-conducteurs empêchent la contamination par les lubrifiants et les particules, un critère d'achat de plus en plus décisif.

Déploiement en périphérie du réseau de commutateurs de transfert à semi-conducteurs

Les services publics en Californie et au Texas installent des commutateurs de transfert à semi-conducteurs aux nœuds de distribution pour maintenir les charges critiques en ligne lors des événements de coupure de courant préventive liés aux incendies de forêt. Ces commutateurs associent des modules de relais à semi-conducteurs 600 V, 100 A à une isolation optique de grille, réduisant le délai de 50 ms typique des dispositifs de transfert à moteur à des intervalles inférieurs au cycle et évitant les creux de tension. Les directives du Département de l'énergie publiées en 2024 mettent l'accent sur un relayage déterministe à faible latence, une spécification satisfaite par les pilotes de grille des relais à semi-conducteurs communiquant via IEC 61850 avec une gigue inférieure à 1 ms. Les circuits pilotes équipés de ré-enclencheurs à base de relais à semi-conducteurs se coordonnent parfaitement avec les ressources à base d'onduleurs, assurant le délestage en sous-fréquence sans déconnecter les alimentateurs à génération nette. Les recherches en cours sur les convertisseurs en carbure de silicium 15 kV augmenteront encore les exigences de tension, renforçant la demande pour les empilements de relais à semi-conducteurs haute tension.

Poussée vers la miniaturisation dans les dispositifs médicaux

Les sondes à ultrasons portables, les stylos de cautérisation chirurgicale et les pompes à perfusion portables nécessitent des empreintes de relais inférieures à 10 mm², un objectif uniquement atteignable avec des relais à semi-conducteurs en montage en surface qui fusionnent les circuits de phototriac et de pilotage de grille dans des boîtiers SOP-4 ou SSOP. La mise à jour des directives IEC 60601-1 au Japon teste désormais le courant de fuite sur chaque commutateur connecté au patient, et les relais à semi-conducteurs réussissent sans les distances de rampement requises par les contacts mécaniques. Les fabricants coréens d'appareils de radiographie dentaire utilisent le contrôle d'impulsions par relais à semi-conducteurs pour réduire l'irradiation des patients de 30 % par rapport aux solutions à thyratron. Les outils endoscopiques à usage unique bénéficient de la jetabilité des relais à semi-conducteurs car il n'y a aucun intérêt à investir dans des contacts plaqués or pour des instruments à usage unique. À mesure que le nombre de composants dans les dispositifs de santé connectés portables augmente, les relais à semi-conducteurs libèrent un espace précieux sur la carte pour les circuits RF, de détection et de batterie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial plus élevé par rapport aux relais électromécaniques | -0.6% | Mondial, plus prononcé dans les segments des équipements de bâtiment et de l'électronique grand public sensibles aux prix | Court terme (≤ 2 ans) |

| Défis de gestion thermique au-delà de 40 A de courant de charge | -0.5% | Mondial, particulièrement dans les applications d'automatisation industrielle et d'infrastructure énergétique | Moyen terme (2-4 ans) |

| Susceptibilité aux interférences électromagnétiques dans la traction ferroviaire à haute fréquence | -0.4% | Réseaux ferroviaires européens et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remplacement limité sur le terrain dans les services publics à mission critique | -0.3% | Secteurs des services publics en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial plus élevé par rapport aux relais électromécaniques

Les relais à semi-conducteurs affichent encore une prime de 200 % à 400 % par rapport aux contacteurs équivalents car leur nomenclature inclut des optocoupleurs, des réseaux d'amortissement et des tampons thermiques. Les unités monophasées SSRDIN600 d'OMEGA sont affichées à 184–228 AUD (120–148 USD) contre 40–60 AUD pour les relais DIN mécaniques, un écart qui freine l'adoption dans les compresseurs de CVC et l'électroménager où les cycles de remplacement dépassent 10 ans. Sans outils standardisés de coût total de possession, les gestionnaires d'installations se concentrent sur le coût initial plutôt que sur l'évitement des temps d'arrêt. Les contacteurs triphasés à relais à semi-conducteurs, dont le prix est de 550–565 AUD (358–367 USD), font également face à la concurrence des contrôleurs de démarrage progressif qui utilisent des thyristors sans isolation optique. L'automatisation croissante des lignes de bobinage et d'estampage de contacts continue de faire baisser les prix des relais électromécaniques plus rapidement que les courbes de coûts des semi-conducteurs.

Défis de gestion thermique au-delà de 40 A de courant de charge

Les relais à semi-conducteurs à thyristors en silicium dissipent 1 à 2 W par ampère, nécessitant des dissipateurs thermiques en aluminium qui augmentent la profondeur des armoires et ajoutent une masse de 200 à 600 g. La série SRP1 de Littelfuse, par exemple, doit être déclassée à 40 °C ambiants sauf si un refroidissement par air forcé est ajouté. Dans les enceintes IP65, l'accumulation de chaleur risque un emballement thermique, un mode de défaillance absent dans les contacteurs où le chauffage de la bobine est découplé du courant de charge. Les appareils PSSR de Weidmüller passent de 20 A à 55 °C à 12 A à 65 °C, ce qui complique le dimensionnement dans les lignes d'extrusion de plastiques. Les commutateurs en carbure de silicium promettent 70 % de pertes en moins, mais ces composants sont encore en phase d'échantillonnage et manquent de l'historique terrain que les services publics attendent.[2]Infineon Technologies AG, "Nouveaux isolateurs à semi-conducteurs avec 70 % de dissipation de puissance en moins," INFINEON.COM Les matériaux d'interface thermique supplémentaires ajoutent 2 à 5 USD par unité et nécessitent un remplacement périodique sous vibration, réduisant l'argument de la maintenance sans entretien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par montage : les variantes sur rail DIN consolident leurs gains dans les armoires modulaires

Les relais à montage sur panneau ont conservé une part de revenus de 38,67 % en 2025, reflétant la pénétration profonde des machines héritées qui favorisent les appareils à vis sur des platines ouvertes. Le marché des relais à semi-conducteurs s'oriente désormais vers des produits sur rail DIN qui promettent un remplacement sans outil, et ces modules sont en bonne voie pour un CAGR de 7,11 % jusqu'en 2031. La gamme G3PE d'Omron réduit le temps d'installation de 15 minutes à moins de 2 minutes en s'encliquetant sur des rails standard, libérant les techniciens pour effectuer la maintenance lors de brèves pauses de ligne plutôt que de fenêtres d'arrêt complet. Les usines de transformation alimentaire et pharmaceutique approuvent également les facteurs de forme DIN car les couvercles en polycarbonate à sécurité tactile supportent des audits d'hygiène stricts.

La demande provient également des programmes de modernisation européens qui intègrent la maintenance prédictive via OPC UA. Les contacteurs NRG de Carlo Gavazzi transmettent les comptages de cycles et la marge thermique afin que les opérateurs puissent remplacer un module défaillant avant une panne imprévue. Bien que les unités à montage sur panneau continuent de dominer les équipements de semi-conducteurs sur mesure où la tolérance aux vibrations est critique, le mécanisme de clip robuste des nouveaux boîtiers DIN réduit cet écart. Les relais à semi-conducteurs sur circuit imprimé et puce sur carte prospèrent dans les appareils grand public car le brasage par refusion automatisé réduit les coûts à grande échelle, mais ces segments se heurtent au prix affiché. Les relais à semi-conducteurs enfichables survivent dans les racks de protection des services publics où les socles octaux offrent une standardisation qui simplifie la logistique des pièces de rechange. La dérive vers le rail DIN s'aligne également avec la norme IEC 62314, qui exige des bornes à sécurité tactile protégeant les utilisateurs finaux des pièces sous tension.

Par type de sortie : les appareils triphasés s'accélèrent grâce aux mises à niveau du contrôle moteur

Les relais à semi-conducteurs CA ont couvert 46,23 % des revenus de 2025 grâce à leur large utilisation dans les chauffages résistifs et les panneaux d'éclairage, mais les relais triphasés méritent l'attention de la croissance avec un CAGR prévu de 6,42 % jusqu'en 2031. Les usines industrielles modernisent les circuits de démarrage étoile-triangle et de démarrage progressif, remplaçant les contacteurs encombrants dont les vibrations et les rebonds de contacts raccourcissent la durée de vie. Le dernier RGC3P de Carlo Gavazzi intègre un comptage afin que les utilisateurs puissent détecter la hausse des harmoniques de courant qui précèdent souvent l'usure des roulements. Dans l'extrusion de plastiques, la commutation à passage par zéro élimine les surtensions qui endommagent autrement l'isolation des bobinages.

Les relais à semi-conducteurs CC restent essentiels pour les systèmes de stockage d'énergie par batterie et les chargeurs de véhicules électriques, mais ils se heurtent aux modules de puissance intelligents qui intègrent les pilotes et la détection de température dans un seul boîtier. Les relais hybrides CA/CC occupent des positions de niche dans les systèmes d'alimentation sans interruption où la logique de contrôle est en CC mais les circuits de charge commutent en CA, garantissant la continuité avec un minimum de composants. Pour les refroidisseurs de CVC en Europe, les relais à semi-conducteurs aident à respecter les plafonds de puissance en veille établis par le règlement Ecodesign 2023/826 car ils consomment un courant de commande en microampères à l'état ouvert.[3] Commission européenne, "Règlement (UE) 2023/826 sur les exigences d'écoconception," EUROPA.EU À mesure que les dispositifs à large bande interdite entrent en production de masse, les relais à semi-conducteurs triphasés calibrés à 660 V et 45 A se réduiront encore, brouillant les frontières entre relais, démarreur et variateur.

Par calibre de courant de charge : les conceptions à courant élevé répondent à la demande des industries lourdes

Les relais inférieurs à 20 A ont contribué à 44,13 % de la taille du marché des relais à semi-conducteurs en 2025, portés par les contrôles de processus, les outils médicaux et les appareils grand public. Au-dessus de 100 A, cependant, se dessine la tendance structurelle, cette tranche visant un CAGR de 6,64 % jusqu'en 2031. Les fonderies d'aluminium et les fours à arc nécessitent une commutation sans contact qui résiste aux courants de pointe au démarrage à froid sans souder les contacts. Les isolateurs en carbure de silicium d'Infineon permettent des empilements de relais à semi-conducteurs personnalisés dépassant 1 000 V et 100 A tout en réduisant l'empreinte thermique.

Pourtant, l'évacuation thermique reste un obstacle. Les ingénieurs mettent souvent en parallèle plusieurs modules SCR de 75 A reliés par des selfs de partage de courant, échangeant le coût du silicium contre une dissipation thermique gérable. Les nouvelles conceptions en SiC pourraient fonctionner à 150 A sans refroidissement liquide, mais leur prime de coût maintient l'adoption sélective. Pendant ce temps, les modules multicanaux à faible courant gagnent du terrain dans les blocs d'entrées/sorties distribués ; huit ou seize relais à semi-conducteurs partagent un connecteur logique, réduisant le câblage des armoires.

Par application : les services publics propulsent la montée des revenus la plus rapide

Les machines OEM industrielles ont produit 31,26 % des revenus en 2025, allant des préhenseurs de robots aux circuits de freinage CNC. Le segment de l'énergie et des infrastructures devrait croître de 7,38 % par an jusqu'en 2031 à mesure que les services publics déploient des commutateurs de transfert à semi-conducteurs et des convertisseurs moyenne tension qui gèrent les flux bidirectionnels provenant du solaire en toiture et du stockage communautaire.[4]Département de l'énergie des États-Unis, "Rapport OE : Feuille de route technologique des sous-stations d'alimentation à semi-conducteurs," ENERGY.GOV Dans les équipements de bâtiment, les fabricants de CVC évaluent les relais à semi-conducteurs par rapport aux plafonds de prix, limitant la pénétration aux gammes premium vantant un fonctionnement silencieux.

Les transformateurs de produits alimentaires et de boissons adoptent les relais à semi-conducteurs dans les stérilisateurs et les convoyeurs où les lubrifiants et les particules d'arc violent les règles d'hygiène. Le transport voit la croissance des relais à semi-conducteurs dans les chargeurs de véhicules électriques et les relais de signalisation ferroviaire qui doivent commuter des centaines de fois par jour. La santé occupe la niche de la miniaturisation, intégrant des appareils SOP-4 dans des pompes portables et des scanners. Les ingénieurs automobiles évaluent les déconnecteurs de batterie à relais à semi-conducteurs qui satisfont aux diagnostics ISO 26262, bien que le déploiement à grande échelle attende une baisse des coûts du SiC.

Analyse géographique

L'Asie-Pacifique a conservé 42,32 % des revenus en 2025 car la Chine contrôle la pile verticale des puces de phototriac, des plaquettes SCR et de l'extrusion de dissipateurs thermiques, permettant aux fournisseurs nationaux de sous-coter les pièces importées jusqu'à 50 % tout en respectant les certifications UL 508 et IEC 62314. Le Japon et la Corée du Sud complètent la demande avec des stations de recharge de véhicules électriques à haute densité qui reposent sur une commutation CA rapide, et le cluster d'électronique médicale de Taïwan spécifie des relais à semi-conducteurs miniaturisés pour les appareils destinés à l'exportation.

L'Amérique du Nord suit, portée par les services publics des États-Unis qui équipent les sous-stations de ré-enclencheurs à base de relais à semi-conducteurs pour éviter le scintillement lors des coupures préventives liées aux incendies de forêt. La Californie et le Texas dominent les projets pilotes, tandis que le Canada aligne l'adoption grâce au financement de l'automatisation des alimentateurs. Le Mexique absorbe des commandes régulières pour les lignes d'emballage et automobiles contrôlées par relais à semi-conducteurs au service du bloc commercial nord-américain.

L'Europe tire parti des subventions Industrie 4.0 et des directives sans mercure. L'Allemagne, la France et le Royaume-Uni remplacent les relais mécaniques pour se conformer au règlement 2017/852 interdisant les commutateurs à mercure dans les équipements électriques. Les unités sur rail DIN associées à des analyses de maintenance prédictive gagnent la faveur dans les programmes de modernisation soutenus par le budget d'usines intelligentes de 1,2 milliard EUR (1,41 milliard USD).

Le Moyen-Orient obtient le CAGR le plus rapide à 7,23 % alors que la Vision 2030 de l'Arabie saoudite finance des parcs solaires à l'échelle du gigawatt et que les Émirats arabes unis installent du stockage par batterie au parc solaire Mohammed bin Rachid Al Maktoum. Les services publics y choisissent des relais à semi-conducteurs pour les optimiseurs de puissance au niveau des modules qui doivent déconnecter les chaînes en quelques millisecondes lors de pannes dues aux tempêtes de sable.

L'Amérique du Sud applique les relais à semi-conducteurs dans les mines éloignées et les usines de transformation du soja, où l'accès limité aux techniciens valorise les commutateurs sans entretien. Les premiers déploiements en Afrique se concentrent sur les stations de base de télécommunications et les microréseaux solaires hors réseau au Kenya et en Afrique du Sud car la faible consommation au repos prolonge la durée de vie des batteries.

Paysage concurrentiel

Le marché des relais à semi-conducteurs présente une concentration modérée. Omron, Panasonic et Carlo Gavazzi maintiennent leurs parts grâce à une sortie de phototriac intégrée verticalement et à de larges listes de sécurité, tandis qu'Infineon, Vishay et Broadcom ciblent le coût par canal en intégrant monolithiquement les pilotes de grille. Littelfuse se différencie avec des substrats en cuivre sans époxy qui abaissent la température de jonction et augmentent les calibres de pointe. La famille RGC3P de Carlo Gavazzi associe commutation et comptage NRG, offrant aux clients des signatures harmoniques qui alimentent les algorithmes de maintenance prédictive.

L'opportunité d'espace blanc réside dans les relais à semi-conducteurs moyenne tension au-dessus de 1 kV, où les modules en carbure de silicium pourraient déplacer les contacteurs à vide dans les alimentateurs du réseau. Un autre créneau est celui des relais ultraminiatures inférieurs à 10 mm² pour les dispositifs portables intelligents. Les entrants chinois défient les acteurs établis en tirant parti de chaînes d'approvisionnement nationales qui raccourcissent les délais et réduisent les prix tout en réussissant les tests IEC.

Les mouvements stratégiques soulignent le rythme concurrentiel. Le partenariat d'Omron avec Cognizant intègre des diagnostics qui transmettent les comptages de cycles vers des tableaux de bord cloud, préfigurant des revenus basés sur les services. Le démarreur de moteur électronique M100 de Rockwell Automation regroupe relais, surcharge et connectivité Ethernet dans une seule unité sur rail DIN, redéfinissant les critères d'achat pour les armoires de contrôle moteur. Littelfuse publie des résultats de tests de fiabilité ouverts pour convaincre les prescripteurs de choisir ses assemblages, positionnant la transparence technique comme levier de vente.

Leaders du secteur des relais à semi-conducteurs

ABB Ltd.

Omron Corporation

Panasonic Holdings Corp.

Carlo Gavazzi Holding AG

Sensata Technologies (Crydom)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Littelfuse a commencé l'échantillonnage d'un empilement de relais à semi-conducteurs en carbure de silicium à double canal calibré à 1 200 V pour 50 A par canal, ciblant les ré-enclencheurs moyenne tension dans les alimentateurs de distribution des États-Unis.

- Novembre 2025 : Littelfuse a introduit le relais à verrouillage alimenté par la charge CPC1601M pour les commandes de CVC intelligentes, réduisant la consommation en veille en dessous de 0,5 W pour respecter les seuils d'écoconception de l'UE.

- Septembre 2025 : Littelfuse a mis à jour les fiches techniques SRP1-ME avec de nouvelles courbes thermiques et des conseils sur le fonctionnement en parallèle au-dessus de 60 A.

- Août 2025 : Carlo Gavazzi a dévoilé les contacteurs triphasés RGC2P et RGC3P dotés d'une surveillance énergétique NRG BUS intégrée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des relais à semi-conducteurs (RSS) comme l'ensemble des dispositifs de commutation fabriqués en usine qui utilisent des semi-conducteurs de puissance au lieu de contacts mécaniques pour contrôler les charges CA, CC ou CA/CC dans les applications industrielles, de bâtiment, de mobilité et d'infrastructure. Selon Mordor Intelligence, le périmètre ne suit que les unités RSS complètes emballées vendues par des canaux directs et indirects dans des projets d'équipements d'origine et de modernisation.

Exclusion du périmètre : les modules intégrés dans les convertisseurs de puissance, les disjoncteurs à semi-conducteurs et les relais électromécaniques ou à lame souple sont hors de cette évaluation.

Aperçu de la segmentation

- Par montage

- Montage sur panneau

- Montage sur circuit imprimé/puce sur carte

- Montage sur rail DIN

- Montage enfichable/sur socle

- Par type de sortie

- Relais à semi-conducteurs CA

- Relais à semi-conducteurs CC

- Relais hybride CA/CC

- Relais à semi-conducteurs triphasé

- Par calibre de courant de charge

- 0 - 20 A

- 21 - 40 A

- 41 - 100 A

- Au-dessus de 100 A

- Par application

- Énergie et infrastructure (énergies renouvelables, périphérie du réseau, alimentation sans interruption)

- OEM industriel (robotique, CNC, emballage)

- Équipements de bâtiment (CVC, ascenseurs, sécurité incendie)

- Transformation des produits alimentaires et des boissons

- Automobile et transport (chargeurs de véhicules électriques, signalisation ferroviaire)

- Automatisation industrielle (automates programmables, contrôle du mouvement)

- Santé et dispositifs médicaux

- Électronique grand public et électroménager

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des fabricants de composants, des sous-traitants, des ingénieurs OEM en automatisation et des distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe ont clarifié les prix de vente moyens, les limites de dissipation thermique et les tendances de la composition des canaux. Ces échanges nous ont permis de tester les résultats secondaires, de combler les lacunes de données et d'affiner les hypothèses de croissance.

Recherche documentaire

Nos analystes ont d'abord exploité des ensembles de données ouvertes tels que les codes commerciaux UN Comtrade pour le code 853649, les ajouts de capacité solaire et éolienne de l'Agence internationale de l'énergie, et les mises à jour des normes IEC 61810 qui déclenchent des cycles de rafraîchissement de conception. Les notes des associations sectorielles de SEMI, de la Société d'électronique de puissance IEEE, de l'Association japonaise des industries de l'électronique et des technologies de l'information, ainsi que les dépôts 10-K des entreprises et les présentations aux investisseurs ont fourni des indices de base sur les expéditions, les prix et les gains de conception. Des sources par abonnement telles que D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les actualités au niveau des expéditions ont aidé à affiner les répartitions régionales. Les sources répertoriées ici illustrent le pool plus large consulté ; de nombreux autres documents publics et articles académiques ont également été examinés pour valider les points de données.

Dimensionnement du marché et prévisions

Un pool descendant a été construit en reconstituant la demande mondiale de relais à semi-conducteurs à partir des statistiques de production et de commerce, qui sont ensuite découpées par type de montage et courant de charge en utilisant les ratios d'installation partagés par les personnes interrogées. Des vérifications ascendantes sélectives, des consolidations de fournisseurs de montage sur panneau et des prix de vente moyens × volumes échantillonnés pour les relais sur circuit imprimé ancrent les totaux. Les principaux moteurs du modèle comprennent les nouvelles expéditions d'onduleurs photovoltaïques, les comptages d'unités de gestion de batterie pour véhicules électriques, les installations de robots industriels et la progression du prix de vente moyen des montages sur panneau. Une régression multivariée relie ces indicateurs aux revenus historiques des relais à semi-conducteurs avant qu'une superposition ARIMA projette des trajectoires sur cinq ans. Lorsque les totaux ascendants divergeaient de plus de cinq pour cent, les entrées étaient réexaminées ou des moyennes pondérées appliquées.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches qui filtre les anomalies de prix unitaires, les valeurs aberrantes de parts régionales et les sauts d'une année sur l'autre. Les analystes seniors ne valident qu'après avoir réconcilié les écarts avec des données d'importation indépendantes. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires si des changements tarifaires, des expansions majeures d'usines ou des fusions modifient matériellement la base de référence.

Pourquoi notre base de référence sur les relais à semi-conducteurs est fiable

Les chiffres publiés varient souvent car les entreprises appliquent des définitions de dispositifs différentes, regroupent des composants connexes ou figent les taux de change à des points divergents.

Les principaux facteurs d'écart comprennent (a) d'autres sources qui fusionnent les relais à semi-conducteurs avec les disjoncteurs à semi-conducteurs et les commutateurs à isolation optique, gonflant les totaux ; (b) des hypothèses agressives d'adoption des véhicules électriques sans vérification croisée du rythme de déploiement des chargeurs ; et (c) des cycles de rafraîchissement plus longs qui manquent la récente détente des prix de vente moyens en Asie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 624 millions USD | ||

| 1,65 milliard USD (2024) | Consultance mondiale A | Regroupe les relais à semi-conducteurs avec les relais hybrides et utilise les prix catalogue sans remises régionales |

| 1,54 milliard USD (2024) | Association sectorielle B | Comptabilise les puces RSS intégrées dans les onduleurs et extrapole les ventes de véhicules électriques en utilisant un seul scénario de forte croissance |

Notre comparaison montre que la sélection rigoureuse du périmètre de Mordor Intelligence, la modélisation à double chemin et le cycle de rafraîchissement annuel produisent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables explicites et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des relais à semi-conducteurs en 2026 ?

La taille du marché des relais à semi-conducteurs a atteint 659,79 millions USD en 2026, et il est prévu qu'elle grimpe à 869,03 millions USD d'ici 2031.

Quelle configuration de montage connaît la croissance la plus rapide ?

Les variantes sur rail DIN se développent à un CAGR de 7,11 % car les armoires modulaires raccourcissent le temps de remplacement et respectent les exigences de sécurité tactile de la norme IEC 62314.

Qu'est-ce qui stimule l'adoption des relais à semi-conducteurs triphasés ?

Les installations industrielles modernisent les relais triphasés pour réduire les transitoires de tension dans les démarreurs moteur, soutenant un CAGR de 6,42 % jusqu'en 2031.

Pourquoi le Moyen-Orient affiche-t-il la croissance régionale la plus rapide ?

Les parcs solaires à l'échelle du gigawatt en Arabie saoudite et aux Émirats arabes unis nécessitent une commutation sans arc au niveau des modules, stimulant la demande régionale à un CAGR de 7,23 %.

Quel est le principal frein à une pénétration plus large des relais à semi-conducteurs ?

Le coût initial plus élevé par rapport aux relais électromécaniques, souvent 200 % à 400 % plus chers, retarde l'adoption dans les applications de CVC et d'électroménager sensibles aux prix.

Comment les semi-conducteurs à large bande interdite influencent-ils les conceptions futures ?

Le nitrure de gallium et le carbure de silicium réduisent les pertes à l'état passant et permettent des températures de jonction supérieures à 175 °C, permettant des relais à semi-conducteurs compacts adaptés aux équipements médicaux et d'informatique quantique.

Dernière mise à jour de la page le: