Taille et part du marché de l'énergie en Tunisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

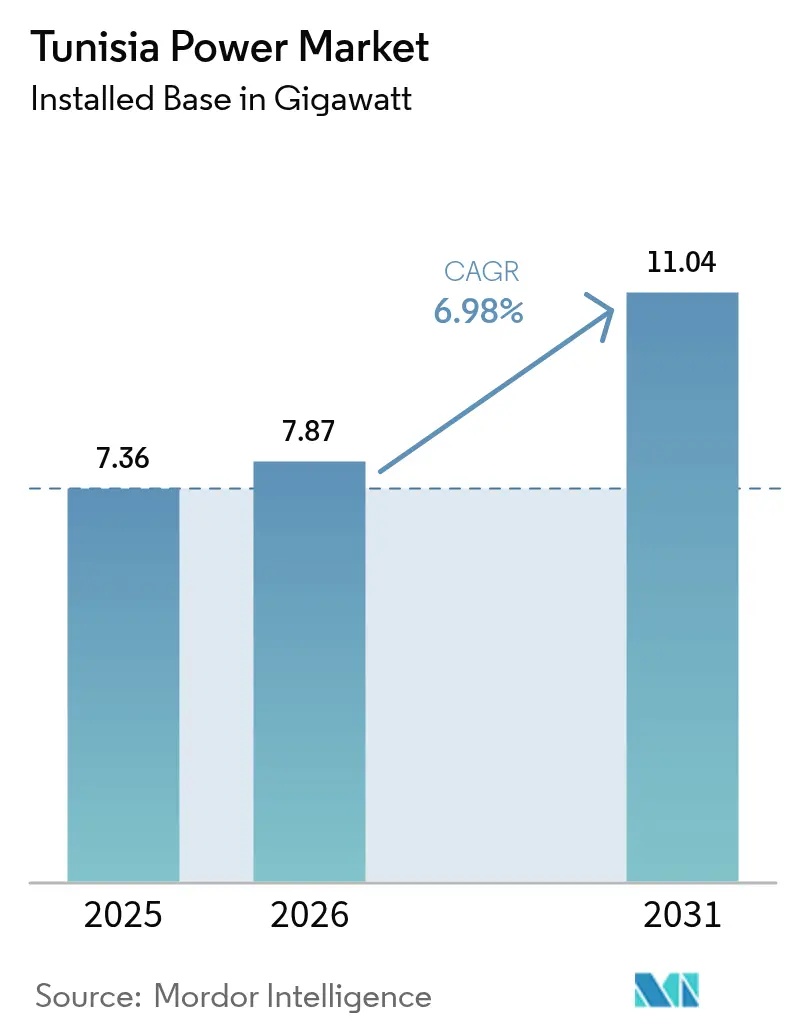

| Taille du marché de l'année de base (2025) | 7.36 gigawatt |

| Volume du Marché (2026) | 7.87 gigawatt |

| Volume du Marché (2031) | 11.04 gigawatt |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

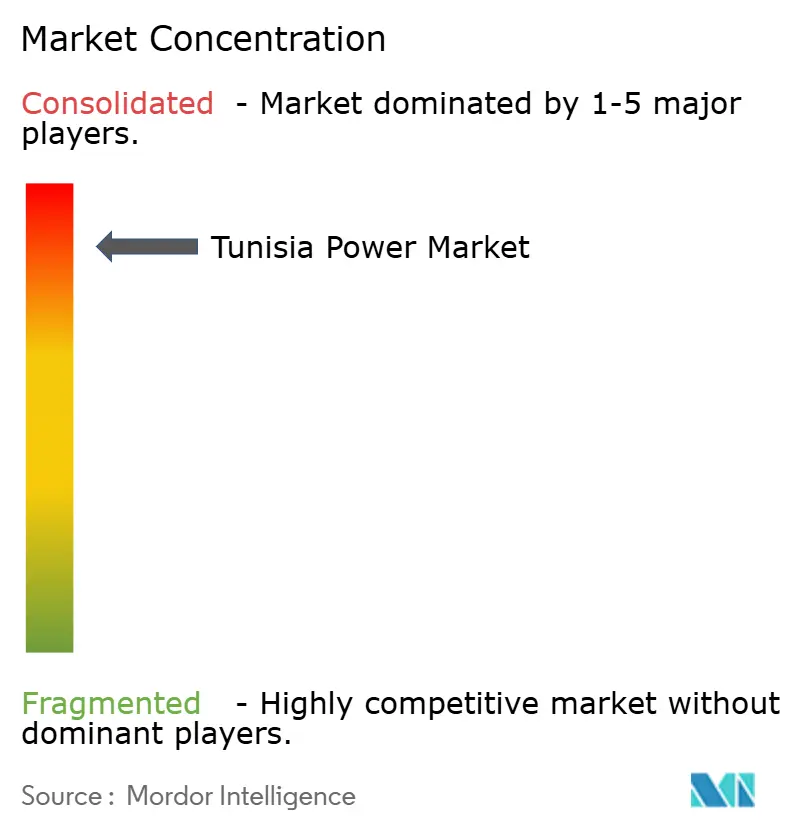

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Tunisie par Mordor Intelligence

La taille du marché de l'énergie en Tunisie en 2026 est estimée à 7,87 gigawatts, en progression par rapport à la valeur de 2025 de 7,36 gigawatts, avec des projections pour 2031 montrant 11,04 gigawatts, croissant à un TCAC de 6,98 % sur la période 2026-2031.

Des pipelines d'appels d'offres robustes, des financements multilatéraux et le prochain interconnecteur ELMED de 600 MW attirent les développeurs internationaux sur le marché de l'énergie en Tunisie, même si une prime de risque souverain élevée alourdit les coûts de financement pour les producteurs d'électricité indépendants. Une série d'appels d'offres solaires et éoliens de 1,7 GW, des prêts de modernisation du réseau émanant de la Banque africaine de développement (BAD) et de KfW, ainsi que des réformes du comptage net accélèrent la pénétration des énergies renouvelables. Dans le même temps, le parc gazier vieillissant de STEG et son exposition à une dette libellée en euros tempèrent l'appétit des investisseurs privés. Des contrats d'achat d'électricité d'entreprise dans les clusters phosphatiers et de centres de données émergent, mais les règles d'accès ouvert restent absentes, perpétuant la domination de STEG sur le marché de l'énergie en Tunisie.

Principaux enseignements du rapport

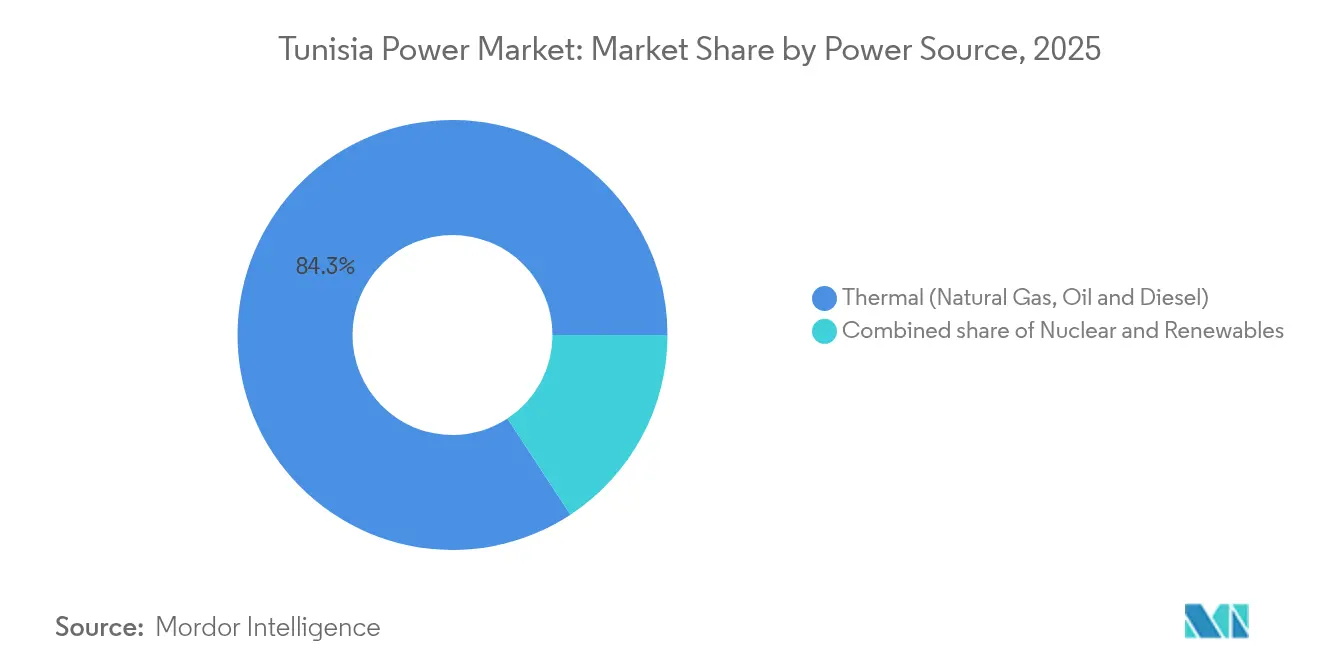

- Par source d'énergie, la production thermique détenait 84,25 % de la part du marché de l'énergie en Tunisie en 2025 ; les énergies renouvelables devraient progresser à un TCAC de 24,6 % jusqu'en 2031.

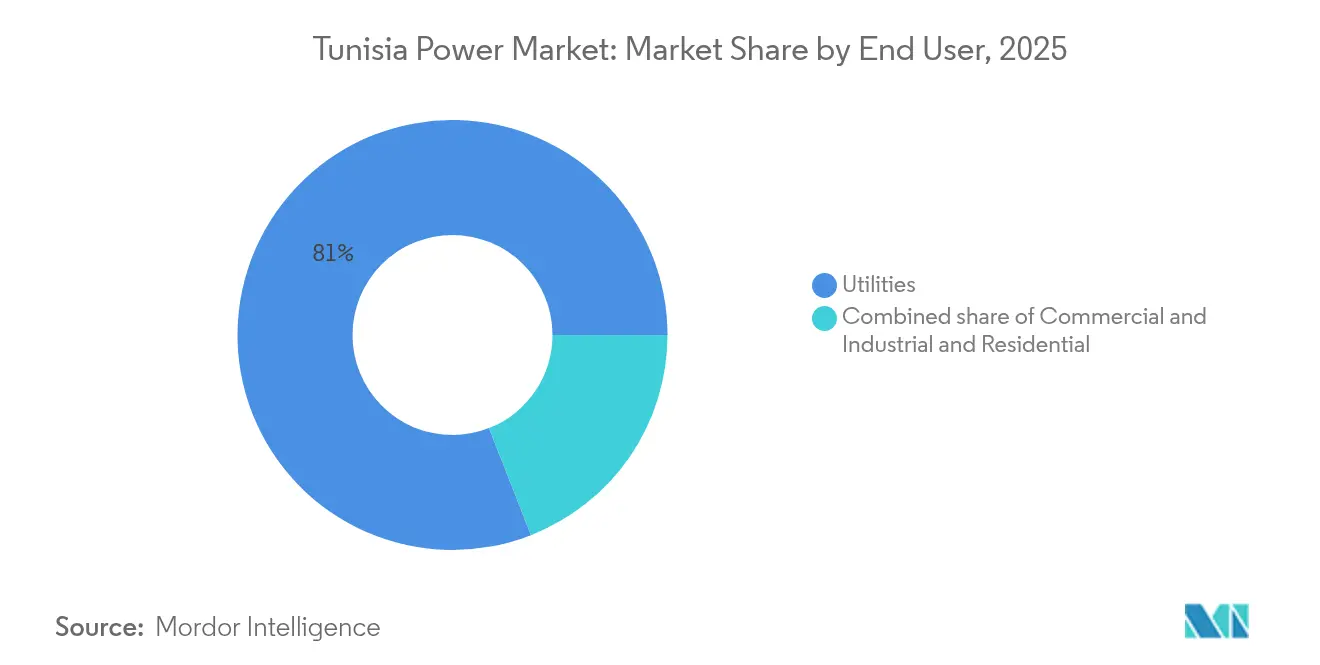

- Par utilisateur final, les services publics ont capté une part de 80,95 % de la taille du marché de l'énergie en Tunisie en 2025, tandis que ce même segment est prévu de se développer à un TCAC de 9,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie en Tunisie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Développement des centrales à gaz dans le cadre du Plan Solaire Tunisien 2030 | +2.1% | Pôles côtiers de Tunis, Sfax, Sousse | Moyen terme (2 à 4 ans) |

| Appels d'offres pour les énergies renouvelables (pipeline de 1 GW 2024-2026) | +1.8% | Kairouan, Sidi Bouzid, Tataouine | Court terme (≤ 2 ans) |

| Prêts de modernisation du réseau de la BAD et de KfW | +0.9% | Réseau national, zones pilotes à Sfax, Sousse, Le Kram | Long terme (≥ 4 ans) |

| Interconnecteur régional avec l'Italie (ELMED) | +1.2% | National, avec des implications commerciales avec l'UE | Long terme (≥ 4 ans) |

| Contrats d'achat d'électricité d'entreprise du secteur phosphatier et des centres de données | +0.7% | Gafsa, corridors côtiers de centres de données | Moyen terme (2 à 4 ans) |

| Essor décentralisé du solaire en toiture | +0.8% | Métropole de Tunis, Sfax, Sousse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des centrales à gaz dans le cadre du Plan Solaire Tunisien 2030

La Tunisie vise une pénétration des énergies renouvelables de 30 % d'ici 2030, mais le gaz pilotable reste essentiel pour équilibrer la production intermittente. STEG rénove ses centrales à cycle combiné et ajoute des turbines à gaz à démarrage rapide fonctionnant avec une efficacité supérieure de 15 à 20 points de pourcentage par rapport aux unités existantes, ce qui réduit les taux de chaleur et limite l'écrêtement.[1]Banque africaine de développement, "La BAD approuve un prêt pour la centrale solaire de Kairouan," afdb.org Le cofinancement par la BAD en 2024 de la centrale solaire de Kairouan d'une puissance de 100 MW marque le soutien des bailleurs de fonds aux portefeuilles hybrides associant les énergies renouvelables à des actifs thermiques flexibles. Le programme TEREG de la Banque mondiale pour 2025 alloue 430 millions USD à 2,8 GW de capacité solaire et éolienne, tout en conditionnant les décaissements à des investissements dans le stockage et la flexibilité du réseau, soulignant l'interdépendance entre les énergies renouvelables et la production à gaz de secours.[2]Banque mondiale, "La Banque mondiale soutient la transition énergétique de la Tunisie avec un programme de 430 millions de dollars," worldbank.org L'incertitude liée aux approvisionnements en gaz algérien amplifie le besoin de turbines efficaces, bien que la dépendance continue aux importations accroisse l'exposition aux prix des combustibles. Sans ces améliorations du parc gazier, une pénétration des énergies renouvelables au-delà de 35 % mettrait en péril la stabilité du réseau sur le marché de l'énergie en Tunisie.

Appels d'offres pour les énergies renouvelables (pipeline de 1 GW 2024-2026)

Une série d'appels d'offres de 1,7 GW a placé la Tunisie parmi les places d'enchères les plus compétitives d'Afrique du Nord. En décembre 2024, Qair, Scatec et Voltalia ont remporté 498 MW à des tarifs proches de 0,031 USD/kWh, reflétant la déflation mondiale des modules photovoltaïques et une compétition intense. Un appel d'offres solaire de 500 MW a progressé en mars 2025, sélectionnant quatre entreprises à des prix comparables. Le projet de 120 MW Sidi Bouzid II de Scatec a abouti à un contrat d'achat d'électricité de 25 ans en 2025, avec un investissement de 87 millions EUR financé à parts égales avec l'unité Aeolus de Toyota Tsusho.[3]Scatec, "Scatec signe un contrat d'achat d'électricité pour un projet solaire de 120 MW," scatec.com Les seuils de contenu local de 30 à 40 % retardent la clôture financière jusqu'à neuf mois, obligeant les développeurs à s'approvisionner en structures de montage et en onduleurs localement. Malgré la compression des marges, le rythme des appels d'offres doit s'accélérer car les volumes actuellement contractés ne couvrent que 14 % de l'objectif renouvelable 2030 sur le marché de l'énergie en Tunisie.

Prêts de modernisation du réseau de la BAD et de KfW

Le programme de modernisation du réseau de STEG repose sur un projet pilote de réseau intelligent d'une valeur de 113 millions EUR piloté par Siemens, couvrant Sfax, Sousse et Le Kram, dont l'achèvement est prévu en 2025. La BAD a accordé 120 millions EUR pour le déploiement de compteurs à l'échelle nationale, ciblant 5 millions de compteurs d'électricité et 1 million de compteurs de gaz d'ici 2029. La Banque européenne d'investissement a ajouté 65,8 millions EUR pour renforcer la capacité des sous-stations et réduire les pertes techniques dépassant 15 % sur certains feeders. Les données en temps réel permettront des tarifs en fonction de l'heure d'utilisation qui aligneront la production solaire de mi-journée avec la demande flexible. Néanmoins, les approbations d'appels d'offres restent lentes, et la reproduction du succès pilote à l'échelle du marché de l'énergie en Tunisie nécessite une discipline rigoureuse en matière de gestion de projet.

Interconnecteur régional avec l'Italie (ELMED)

Le lien courant continu haute tension ELMED de 600 MW, dont le budget est de 921 millions EUR, connecte la Tunisie à l'Italie en 2028, cofinancé par la Banque européenne d'investissement, KfW et des subventions de la Banque mondiale. Il permettra d'exporter l'excédent solaire vers l'UE et d'importer de l'énergie lors des pics du soir, ouvrant ainsi l'éligibilité aux crédits carbone. Une subvention d'assistance technique de 12 millions EUR de la BEI en 2025 souligne le risque d'exécution et l'exposition de STEG à une dette libellée en euros. Les critiques mettent en garde contre un colonialisme vert

, mais le câble peut réduire la dépendance de la Tunisie au gaz algérien et créer une nouvelle source de revenus pour le marché de l'énergie en Tunisie.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prime de risque souverain croissante sur le financement des producteurs d'électricité indépendants | -1.4% | National, affecte tous les appels d'offres | Court terme (≤ 2 ans) |

| Parc thermique vieillissant > 25 ans, perte d'efficacité | -0.9% | Clusters thermiques côtiers | Moyen terme (2 à 4 ans) |

| Risque d'écrêtement du réseau au-delà de 35 % de pénétration des renouvelables | -0.6% | Régions intérieures à fort ensoleillement | Long terme (≥ 4 ans) |

| Règles de contenu local retardant les appels d'offres solaires | -0.5% | Approvisionnement national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de risque souverain croissante sur le financement des producteurs d'électricité indépendants

Les notations de crédit B- (Fitch) et CCC+ (S&P) imposent des spreads de financement de 300 à 400 points de base par rapport aux marchés investment grade, réduisant les rendements des développeurs. Les blocages des réformes des subventions du FMI paralysent les garanties souveraines, et les arriérés de STEG dépassent 1 milliard USD annuellement, élevant le risque de contrepartie. Le prêt de 300 millions EUR de la BERD a fourni des liquidités d'urgence, mais le déficit de la société de services publics persiste. Par conséquent, les développeurs exigent des garanties souveraines ou une assurance contre les risques partiels, retardant la clôture financière et ralentissant le développement des énergies renouvelables sur le marché de l'énergie en Tunisie.

Parc thermique vieillissant > 25 ans — Perte d'efficacité

De nombreuses turbines à gaz datent des années 1990 et consomment 10 à 15 % de combustible en plus par MWh que les unités modernes à cycle combiné. La maintenance différée a ramené les facteurs de capacité à 50-60 %, limitant la flexibilité de montée en charge lorsque la production solaire chute au crépuscule. Le renouvellement du parc nécessite 1 à 2 milliards USD, mais aucun mécanisme de financement n'existe. L'écart d'efficacité aggrave l'intensité carbone, compromettant les revenus potentiels des crédits carbone de l'UE une fois ELMED mis en service. Les décaissements de la Banque mondiale exigent désormais des améliorations thermiques parallèles, liant la santé des centrales existantes au TCAC à long terme du marché de l'énergie en Tunisie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables gagnent du terrain dans un mix dominé par le thermique

Les unités thermiques représentaient 84,25 % de la part du marché de l'énergie en Tunisie en 2025, réaffirmant la centralité de la production à gaz pour répondre à la demande de pointe. Les énergies renouvelables, ancrées dans le photovoltaïque solaire et les parcs éoliens côtiers, progressent à un TCAC de 24,6 %, propulsant la taille du marché de l'énergie en Tunisie pour l'électricité propre à un niveau anticipé de 4,85 GW d'ici 2031. La baisse régulière des prix des modules et le financement concessionnel de la Banque mondiale sous-tendent des offres tarifaires inférieures à 0,032 USD/kWh. Les projets pilotes de réseau intelligent permettront aux charges flexibles de s'aligner sur les pics solaires, tandis que le projet de station de pompage-turbinage de 400 à 600 MW offre une capacité d'appoint pour prévenir l'écrêtement. Pourtant, un endettement libellé en euros lié à ELMED et la volatilité des importations de gaz maintiennent le verrouillage thermique.

En parallèle, la feuille de route hydrogène vert d'ACWA Power envisage 12 GW de capacité renouvelable alimentant des électrolyseurs, ce qui pourrait tripler les taux de développement renouvelable nationaux si des réformes du wheeling émergent. D'ici là, STEG continue les révisions de prolongation de durée de vie des turbines de Rades et Sousse pour se prémunir contre l'intermittence des renouvelables. L'hydraulique et la biomasse restent périphériques, et aucun programme nucléaire n'est prévu. Dans l'ensemble, la montée en puissance des renouvelables réduit la part fossile mais laisse la flexibilité à gaz indispensable au marché de l'énergie en Tunisie.

Par utilisateur final : les services publics maintiennent leur dominance face à une demande d'entreprise naissante

Les services publics détenaient 80,95 % de la taille du marché de l'énergie en Tunisie en 2025 et affichent une tendance à un TCAC de 9,25 % jusqu'en 2031, STEG signant des contrats d'achat d'électricité de 20 à 25 ans avec les lauréats des appels d'offres. Les utilisateurs commerciaux et industriels, menés par les phosphates, le ciment et les textiles, cherchent des contrats d'achat d'électricité directs mais restent captifs des tarifs groupés. L'absence de réglementations d'accès ouvert limite les achats renouvelables des entreprises, bien que les investisseurs dans les centres de données fassent pression pour un changement. La demande résidentielle croît lentement mais accueille désormais un parc solaire en toiture de 300 MW qui réduit la charge du réseau en journée.

À terme, l'approvisionnement des entreprises pourrait s'accélérer dès que les amendements au code du réseau permettront le wheeling, libérant la demande latente près du bassin phosphatier de Gafsa et des centres de données côtiers. D'ici là, le marché de l'énergie en Tunisie dépend de la résilience du bilan de STEG et des garanties multilatérales pour développer les investissements renouvelables tout en maintenant les obligations de service universel.

Analyse géographique

La consommation d'électricité se concentre le long du corridor côtier Tunis-Sousse-Sfax, qui consomme environ 70 % de la charge nationale. Tunis seule absorbe 40 %, tirée par les bâtiments publics et l'activité du secteur des services. Sfax et Sousse accueillent des industries textiles, agroalimentaires et cimentières nécessitant un approvisionnement de base fiable. Les gouvernorats intérieurs, Kairouan, Sidi Bouzid et Tataouine, offrent un ensoleillement solaire de classe mondiale supérieur à 2 000 kWh/m², attirant des parcs photovoltaïques mis aux enchères et soutenus par des capitaux de la BAD et de la Banque mondiale.

Les améliorations du transport sont essentielles car les circuits à 220 kV acheminant la production intérieure vers les charges côtières font face à des contraintes thermiques lors des pics estivaux. Le lien ELMED de 600 MW ancre un futur anneau Méditerranée occidentale permettant les exportations, tandis que les connexions potentielles avec la Libye et l'Algérie restent politiquement contingentes. L'initiative solaire scolaire de 200 kW d'Eni à Tataouine illustre la sensibilisation des bailleurs de fonds aux communautés du sud désertique mal desservies. Les progrès de l'électrification rurale, cependant, ajoutent un volume modeste par rapport aux charges industrielles lourdes.

D'ici 2030, le renforcement du réseau autour de Kairouan et Sidi Bouzid devrait débloquer 1 GW de solaire intérieur. Le pompage-turbinage à Oued El Melah près de Tabarka exploite une topographie favorable pour 600 MW de stockage, équilibrant les variations de la demande de la côte nord. Le décalage spatial entre la charge et la ressource souligne la valeur stratégique des interconnexions multipoints pour stabiliser le marché de l'énergie en Tunisie.

Paysage concurrentiel

Le monopole légal de STEG sur le transport et la distribution façonne un paysage modérément concentré. Les producteurs d'électricité indépendants européens — Scatec, Qair, Voltalia et Enel Green Power — dominent les appels d'offres solaires, tandis qu'ACWA Power prépare des méga-projets d'hydrogène. Des tarifs proches de 0,031 USD/kWh positionnent le marché de l'énergie en Tunisie comme le deuxième site solaire le moins cher du continent après l'Égypte.

Les fournisseurs d'équipements se font concurrence sur les offres de réseau et de production : Siemens mène les projets pilotes de réseau intelligent ; GE et Ansaldo fournissent des améliorations de turbines à gaz ; Vestas et Siemens Gamesa ciblent les pipelines éoliens ; ABB et Elsewedy poursuivent des contrats de sous-stations. Les règles de contenu local stimulent les coentreprises avec les fabricants tunisiens, mais l'immaturité de la chaîne d'approvisionnement prolonge les délais de livraison. L'intérêt croissant pour le stockage colocalisé — batteries ou pompage-turbinage — favorise les intégrateurs proposant une flexibilité clé en main.

Sur le plan stratégique, les producteurs d'électricité indépendants s'alignent sur les prêteurs multilatéraux pour atténuer les risques de change et de contrepartie. Les structures de financement mixte de la BERD sous-tendent plusieurs clôtures solaires en 2025, tandis que la subvention EIB pour ELMED améliore la visibilité des flux commerciaux trans-méditerranéens. Les fabricants nationaux lorgnent les niches des onduleurs et des structures de montage à mesure que les volumes des appels d'offres augmentent, suggérant un approfondissement progressif de l'écosystème local du marché de l'énergie en Tunisie.

Leaders du secteur de l'énergie en Tunisie

Tunisian Company of Electricity & Gas (STEG)

Carthage Power Company

Ansaldo Energia (O&M pour Rades C)

Nur Energie (TuNur Solar+)

ACWA Power

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Dans le cadre du Programme d'amélioration de la fiabilité, de l'efficacité et de la gouvernance énergétiques en Tunisie (TEREG), la Banque mondiale s'est associée au Gouvernement tunisien pour moderniser le secteur énergétique du pays. Au cours des cinq prochaines années, cette initiative, soutenue par un accord de financement de 430 millions USD, dont 30 millions USD de financement concessionnel des Fonds d'investissement climatique, vise à garantir que la Tunisie fournisse une alimentation électrique durable, fiable et abordable.

- Mars 2025 : Qair, un producteur d'électricité indépendant (PEI) français, a conclu des contrats d'achat d'électricité (CAE) avec la société de services publics étatique tunisienne, la Société Tunisienne de l'Electricité et du Gaz (STEG), pour un total de 298 MW de photovoltaïque solaire. Ces accords portent sur les centrales solaires photovoltaïques de 100 MW à Gafsa et de 198 MW à El Khobna, toutes deux situées au cœur de la Tunisie.

- Décembre 2024 : Empower New Energy (ENE) a réalisé son premier investissement solaire à Tunis, en partenariat avec le Mall of Sousse. Les deux organisations ont souligné leur engagement en faveur de l'innovation durable en signant un Accord de soutien à l'énergie (ASE), ouvrant la voie à un ambitieux projet d'énergie solaire. Au cœur de cette démarche se trouve un système solaire en toiture de pointe de 948 kWc.

- Mai 2024 : ACWA Power, un leader coté saoudien de la transition énergétique et pionnier de l'hydrogène vert, a signé un protocole d'accord (MoU) avec le Gouvernement tunisien. L'accord, représenté par le Ministère de l'Industrie, des Mines et de l'Énergie, vise à explorer un projet capable de produire jusqu'à 600 000 tonnes d'hydrogène vert annuellement, en trois phases distinctes.

Périmètre du rapport sur le marché de l'énergie en Tunisie

Le secteur de l'énergie, souvent désigné comme le secteur de l'électricité, englobe l'ensemble de la chaîne de valeur de l'électricité — de la production et du transport à la distribution et à la vente. Ce secteur intègre des organisations, des technologies et des infrastructures, garantissant que les sources d'énergie primaires sont transformées efficacement et en toute sécurité en énergie électrique pour les utilisateurs finaux.

Le marché de l'énergie en Tunisie est segmenté par sources d'énergie, utilisateurs finaux et niveau de tension du transport et de la distribution (T&D) (analyse qualitative uniquement). Par source d'énergie, le marché est segmenté en thermique, nucléaire et renouvelable. Par utilisateur final, il est catégorisé en services publics, commercial et industriel, et résidentiel. En outre, le rapport examine les niveaux de tension du transport et de la distribution (T&D), offrant des perspectives qualitatives sur le transport haute tension, la sous-transmission, la distribution moyenne tension et la distribution basse tension.

| Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) |

| Services publics |

| Commercial et industriel |

| Résidentiel |

| Transport haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) |

| Distribution moyenne tension (13,2 à 34,5 kV) |

| Distribution basse tension (jusqu'à 1 kV) |

| Par source d'énergie | Thermique (charbon, gaz naturel, pétrole et diesel) |

| Nucléaire | |

| Énergies renouvelables (solaire, éolien, hydraulique, géothermique, biomasse et déchets, marémotrice) | |

| Par utilisateur final | Services publics |

| Commercial et industriel | |

| Résidentiel | |

| Par niveau de tension du transport et de la distribution (T&D) (analyse qualitative uniquement) | Transport haute tension (supérieur à 230 kV) |

| Sous-transmission (69 à 161 kV) | |

| Distribution moyenne tension (13,2 à 34,5 kV) | |

| Distribution basse tension (jusqu'à 1 kV) |

Questions clés auxquelles le rapport répond

À quel rythme la capacité installée totale en Tunisie devrait-elle croître d'ici 2031 ?

La capacité nationale devrait passer de 7,87 GW en 2026 à 11,04 GW d'ici 2031, impliquant un TCAC de 6,98 % sur la période 2026-2031.

Quand l'interconnecteur ELMED de 600 MW avec l'Italie sera-t-il mis en service ?

Les calendriers actuels prévoient la mise en service en 2028, après la construction soutenue par des financements de la BEI, de KfW et de la Banque mondiale.

Quels niveaux tarifaires les récents appels d'offres solaires ont-ils atteints ?

Les appels d'offres de décembre 2024 et de mars 2025 ont été attribués à des prix proches de 0,031 USD/kWh, parmi les prix les plus bas enregistrés en Afrique du Nord.

Les contrats d'achat d'électricité d'entreprise sont-ils autorisés en Tunisie ?

Les contrats d'achat d'électricité directs pour les entreprises restent limités car STEG détient un accès exclusif au réseau, bien que les opérateurs phosphatiers et les centres de données fassent pression pour des règles d'accès ouvert.

Quelle est la quantité de solaire en toiture installée dans le cadre de la réforme du comptage net ?

À fin 2024, environ 300 MW avaient été déployés dans 90 000 foyers, soutenus par un programme de remise de 370 millions TND (121 millions USD).

Quel est l'axe du plan de modernisation du réseau de STEG ?

Un projet pilote piloté par Siemens installe des compteurs intelligents et des automatismes à Sfax, Sousse et Le Kram pour réduire les pertes techniques et permettre les tarifs en fonction de l'heure d'utilisation, avec un déploiement national ciblé pour 2029.

Dernière mise à jour de la page le: