Taille et Part du Marché du Caching Transparent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

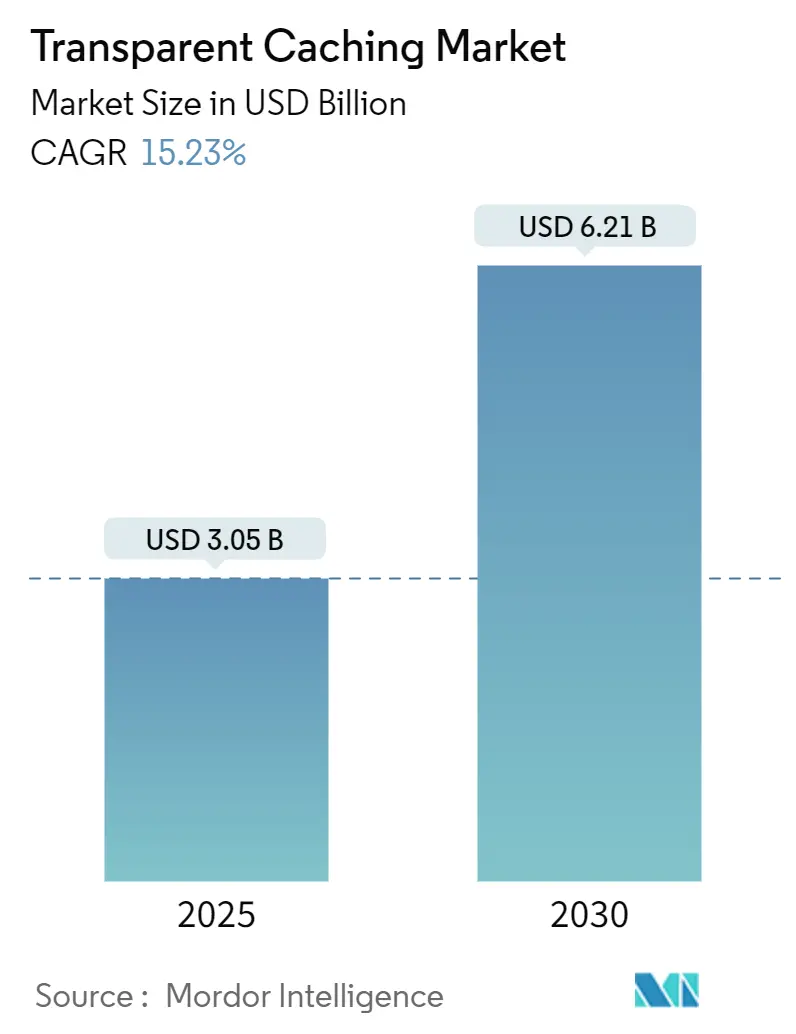

| Taille du Marché (2025) | 3.05 Milliards de dollars |

| Taille du Marché (2030) | 6.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.23% CAGR |

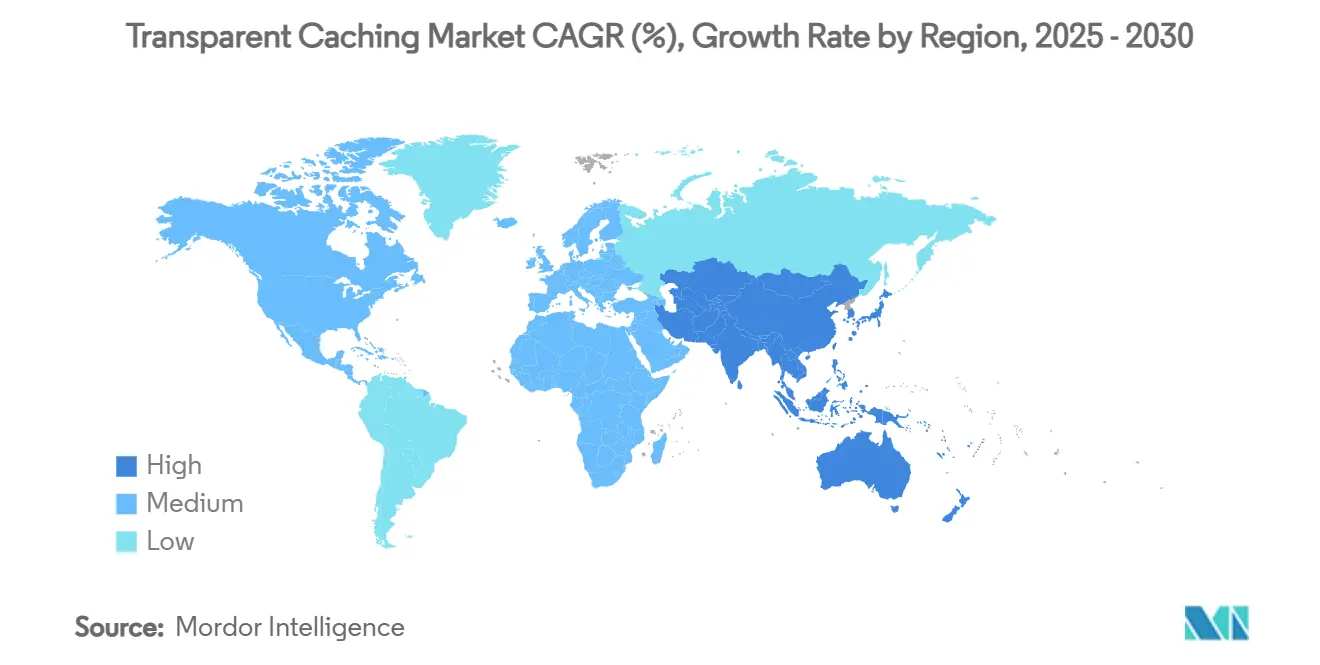

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Caching Transparent par Mordor Intelligence

La taille du marché du caching transparent s'élevait à 3,05 milliards USD en 2025 et devrait s'étendre à 6,21 milliards USD d'ici 2030, ce qui correspond à un CAGR de 15,23%. Cette trajectoire exceptionnelle reflète le pivot structurel vers la distribution de contenu basée sur la périphérie, la vidéo représentant déjà plus de 75% du trafic IP mondial. Les déploiements rapides de la 5G, l'adoption croissante des réseaux définis par logiciel et la montée en puissance des médias générés par l'IA générative convergent pour rendre le stockage en temps réel à faible latence indispensable dans les réseaux des opérateurs. Les fournisseurs de contenu intègrent des nœuds de cache toujours plus proches des utilisateurs finaux afin de réduire les coûts de backhaul, d'améliorer la qualité d'expérience et de débloquer des modèles de monétisation tels que l'insertion dynamique de publicités. Les opérateurs, quant à eux, privilégient une intégration transparente qui préserve le contrôle des sessions, minimise la charge opérationnelle et prend en charge une orchestration économe en énergie. En conséquence, le marché du caching transparent évolue d'un complément de performance vers un pilier économiquement efficace en capital de l'économie moderne des réseaux.

Points Clés du Rapport

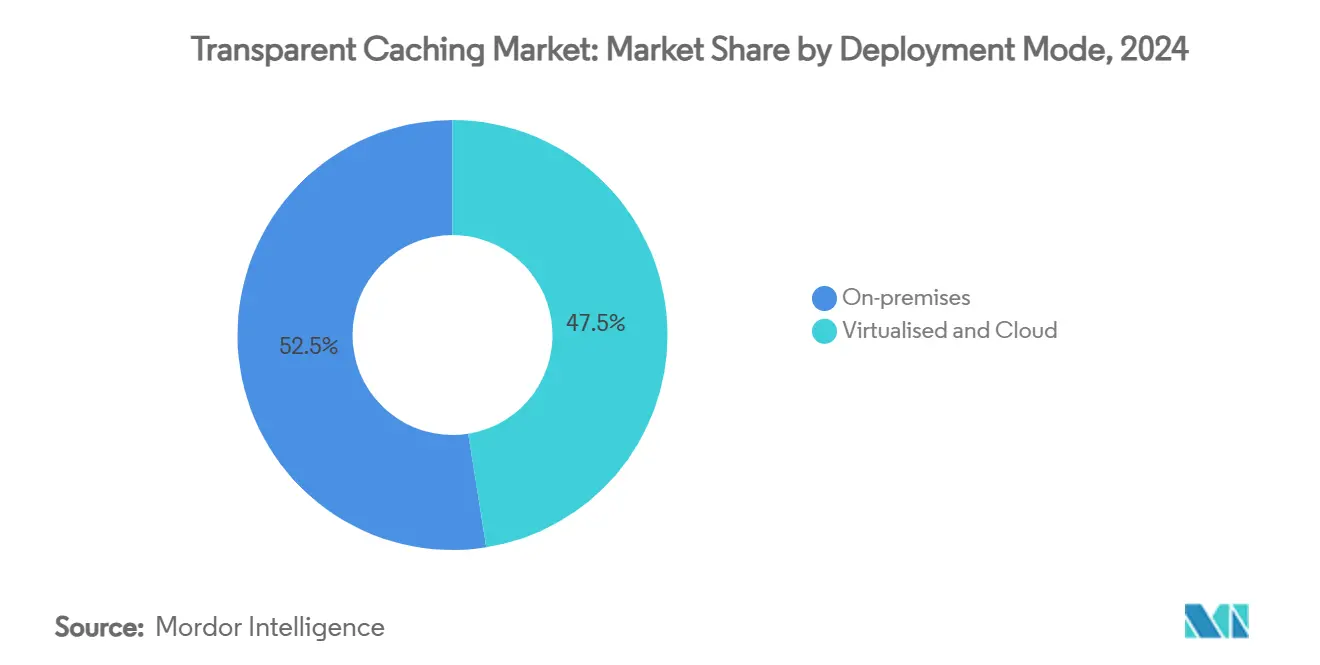

- Par mode de déploiement, les solutions sur site représentaient 52,5% de la part du marché du caching transparent en 2024, tandis que le cloud/Caching-en-tant-que-Service devrait afficher le CAGR le plus rapide à 17,23% jusqu'en 2030.

- Par type de contenu, la vidéo dominait avec une part de 76,7% de la taille du marché du caching transparent en 2024 ; la vidéo courte générée par l'IA générative progresse à un CAGR de 18,74% jusqu'en 2030.

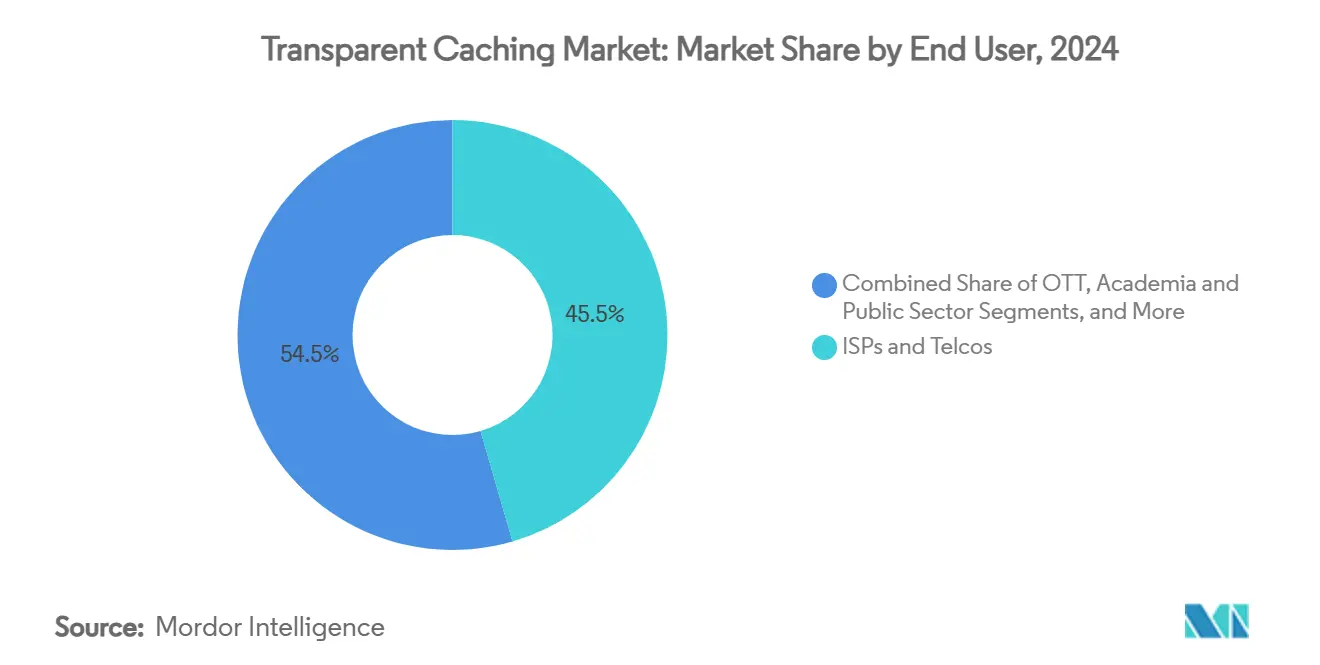

- Par utilisateur final, les FAI et opérateurs télécoms détenaient 45,5% de la part du marché du caching transparent en 2024, tandis que les plateformes OTT se développent à un CAGR de 15,40%.

- Par type de réseau, le haut débit fixe représentait 51,0% de la taille du marché du caching transparent en 2024 ; les réseaux mobiles croissent à un CAGR de 16,79%.

- Par géographie, l'Amérique du Nord était en tête avec une part de 34,0% en 2024, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,90% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Caching Transparent

Analyse de l'Impact des Moteurs*

| Moteur | (~) Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Part de la vidéo dépassant 75% du trafic IP | +4.2% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiements 5G déplaçant les caches vers le cloud périphérique | +3.8% | Cœur Asie-Pacifique, extension vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Monétisation par les FAI des niveaux OTT financés par la publicité | +2.9% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Piles définies par logiciel réduisant le coût total de possession | +2.1% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Vidéo IA générative nécessitant une périphérie à ultra-faible latence | +1.8% | Amérique du Nord, Europe, marchés Asie-Pacifique sélectionnés | Long terme (≥ 4 ans) |

| Caching économe en énergie dans les réseaux mobiles à puissance limitée | +1.5% | Mondial, accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Hausse de la Part du Trafic Vidéo Stimule les Investissements en Infrastructure

La part de la vidéo en ligne dans le trafic IP total a franchi le seuil des 75%, faisant basculer l'économie des réseaux en faveur d'un déploiement de cache transparent profond. L'expérience des grandes plateformes souligne l'incitation financière : le programme Open Connect de Netflix a permis aux opérateurs d'économiser plus d'un milliard USD en localisant des serveurs de cache au sein des réseaux des fournisseurs. Des études de 5G Americas montrent que seul un petit sous-ensemble de titres populaires représente la majeure partie du trafic, rendant le stockage en périphérie décisif pour les économies de bande passante.[1]"5G à la Périphérie," 5G Americas, 5gamericas.org La demande de contenu s'est accélérée parallèlement à une hausse annuelle de 61% du volume de données mobiles entre 2014 et 2019, contraignant les opérateurs à investir dans un caching distribué qui réduit la charge du réseau dorsal tout en garantissant une qualité de lecture premium.

L'Évolution de l'Architecture 5G Favorise l'Informatique Distribuée en Périphérie

La migration vers les cœurs de réseau 5G autonomes incite les opérateurs à remplacer les appliances centralisées par des nœuds de cache natifs du cloud intégrés dans des réseaux radio virtualisés. Le premier déploiement commercial de Cloud RAN de Telefónica avec Ericsson a validé les gains de latence et l'agilité de service réalisables grâce aux ressources définies par logiciel. Des modélisations académiques confirment que le placement centré sur la périphérie réduit la charge des tâches pour les terminaux et diminue la congestion du fronthaul, créant de l'espace pour des cas d'usage à forte intensité de données tels que la réalité augmentée et le streaming volumétrique en direct. En conséquence, les acteurs du marché du caching transparent intègrent calcul et stockage en tandem, positionnant le cache comme une extension naturelle du cloud périphérique 5G.

Monétisation des FAI par l'Intégration OTT

Les opérateurs reconnaissent le potentiel de revenus lorsque des nœuds de cache transparent diffusent des flux OTT selon un modèle « intégré à l'opérateur ». La collaboration Open Caching de Verizon avec Disney+ a démontré des réductions mesurables du délai de démarrage et des incidents de rebuffering, se traduisant par un engagement plus élevé et une nouvelle ligne de revenus en gros pour le FAI.[2]Dan Rayburn, "Verizon et Disney+ : Diffusez le Contenu de la Plus Haute Qualité," verizon.com Les spécifications Open Caching promues par la Streaming Video Alliance standardisent les interfaces afin que les marques OTT puissent exploiter les périphéries des opérateurs à grande échelle, un cadre déjà adopté par plus de 175 fournisseurs de services dans le monde. Ces arrangements valorisent le marché du caching transparent en alignant l'économie des opérateurs sur les objectifs de qualité des fournisseurs de contenu.

Le Caching Défini par Logiciel Transforme l'Économie

Le remplacement du matériel propriétaire par des piles de cache définies par logiciel réduit à la fois les budgets d'investissement et d'exploitation. Les déploiements de VMware Cloud Foundation ont documenté des économies de 51% sur le coût total de possession en consolidant l'infrastructure, en automatisant l'orchestration et en prenant en charge la licence à la consommation. Des modélisations supplémentaires montrent que le caching en réseau réduit les charges de trafic agrégées de 45% et minimise les besoins en passerelles de 6%, améliorant l'efficacité globale du réseau. Ces gains encouragent aussi bien les entreprises que les fournisseurs de services à privilégier des plateformes de cache élastiques pilotées par API plutôt que des appliances fixes, accélérant le passage vers des offres de marché du caching transparent natives du cloud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La baisse des prix du transit haut débit érode le retour sur investissement des caches sur site | –2.8% | Mondial, avec l'impact le plus élevé sur les marchés matures | Court terme (≤ 2 ans) |

| La dépendance aux API de cache propriétaires limite l'interopérabilité | –1.9% | Amérique du Nord et Europe, expansion mondiale | Moyen terme (2 à 4 ans) |

| Les protocoles de navigation axés sur la confidentialité (ex. : QUIC + E2EE) réduisent les taux de succès du cache | –1.4% | Mondial, avec un impact précoce dans les régions soucieuses de la confidentialité | Moyen terme (2 à 4 ans) |

| La montée en puissance du stockage sur appareil (téléphones avec 8 à 16 Go de RAM) diminue le caching côté réseau | –1.1% | Asie-Pacifique et Amérique du Nord, extension vers les marchés émergents | |

| Source: Mordor Intelligence | |||

La Baisse des Coûts de Transit Remet en Question le Retour sur Investissement

La pression à la baisse continue sur les tarifs de transit IP en gros affaiblit l'argument simple de déchargement des coûts pour les appliances de cache sur site. Selon les rapports des opérateurs mondiaux, les prix du transit par mégabit ont baissé de pourcentages à deux chiffres annuellement depuis le milieu des années 2010, réduisant l'horizon de rentabilité des investissements en cache. Les opérateurs justifient désormais les déploiements en associant les économies de trafic à des services périphériques générateurs de revenus et à des garanties de latence, plutôt qu'en s'appuyant uniquement sur l'économie de la bande passante. Le marché du caching transparent pivote donc vers des propositions de valeur multi-services qui regroupent sécurité, analytique et calcul aux côtés du stockage de contenu.

La Fragmentation des API Propriétaires Entrave l'Interopérabilité

Les stratégies multi-CDN dépendent d'un contrôle uniforme du cache, mais les interfaces propriétaires compliquent l'orchestration. L'Internet Engineering Task Force a mis en évidence l'absence de normes harmonisées pour l'interconnexion des CDN, ce qui a conduit à des travaux en cours sur les champs d'en-tête de réponse HTTP ciblés. La publication par Akamai du Targeted Cache Control marque une avancée dans le secteur, mais souligne également comment les extensions spécifiques aux fournisseurs peuvent renforcer la dépendance.[3]"Akamai Finalise l'Acquisition d'Actifs Sélectionnés d'Edgio," Akamai, akamai.com Les entreprises réticentes à s'engager auprès d'un seul fournisseur peuvent retarder les déploiements jusqu'à la maturité des spécifications ouvertes, freinant la croissance à court terme dans certains segments du marché du caching transparent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : L'Élan du Cloud Contrebalance la Prédominance du Sur Site

Les installations sur site ont conservé 52,5% de la part du marché du caching transparent en 2024, reflétant des cycles d'approvisionnement établis et une surveillance réglementaire dans des secteurs tels que les télécommunications et les services publics. Pourtant, le segment cloud/Caching-en-tant-que-Service croît à un CAGR de 17,23%, les entreprises appréciant l'élasticité à la croissance et le provisionnement rapide. La taille du marché du caching transparent pour les modèles cloud devrait plus que doubler d'ici 2030, portée par les zones périphériques 5G qui permettent aux opérateurs de déployer de la capacité de cache en quelques minutes. Les appliances virtuelles logicielles uniquement occupent un terrain intermédiaire, offrant une indépendance matérielle sans dépendance totale au cloud public.

L'initiative Gecko d'Akamai illustre une convergence stratégique : l'entreprise vise à implanter des nœuds de calcul prêts pour les conteneurs dans 4 100 points de présence, transformant effectivement chaque site de cache en un micro-cloud avec sécurité et routage intégrés. Les premiers déploiements dans 100 villes d'ici fin 2024 valident le modèle et encouragent les concurrents à reproduire un paradigme cache plus calcul. À mesure que les cadres d'orchestration arrivent à maturité, les acheteurs considéreront le caching, le calcul sans serveur et l'inférence d'IA comme des blocs de construction de services périphériques indissociables, accélérant davantage la demande centrée sur le cloud au sein du marché du caching transparent.

Par Type de Contenu : L'IA Générative Remodèle la Domination de la Vidéo

La vidéo détenait une part dominante de 76,7% de la taille du marché du caching transparent en 2024, ancrée par les bibliothèques de streaming longue durée et les retransmissions sportives en direct. Les clips courts générés par l'IA générative affichent désormais un CAGR de 18,74%, ajoutant des objets personnalisés à fort renouvellement qui doivent être servis dans des délais stricts. Les mises à jour logicielles volumineuses, les correctifs de jeux et les réparations d'images I constituent une charge secondaire croissante, notamment en Asie-Pacifique où le jeu mobile est en plein essor. Les objets web statiques maintiennent une base stable, tandis que des niches en forte croissance telles que les livres audio et l'audio immersif s'appuient sur une compression améliorée et des protocoles adaptatifs à faible débit binaire.

Les profils de stockage évoluent : McKinsey prévoit une croissance annuelle de 62% du stockage pour l'entraînement de l'IA et de 105% pour l'inférence entre 2025 et 2028, injectant des pics de demande imprévisibles. Les architectures de cache transparent adoptent donc NVMe-over-TCP, la mémoire hiérarchisée et la prélecture prédictive pour accommoder les charges de travail d'IA à forte écriture. Les fournisseurs capables d'aligner la logique de cache sur les pipelines de rendu génératif sont en position de remporter une part disproportionnée à mesure que le secteur du caching transparent évolue.

Par Utilisateur Final : Les Plateformes OTT Réduisent l'Écart avec les FAI

Les FAI et opérateurs télécoms contrôlaient 45,5% de la part du marché du caching transparent en 2024, tirant parti de la propriété du dernier kilomètre et des installations de qualité opérateur. Les plateformes OTT, cependant, progressent à un CAGR de 15,40%, cherchant une intégration de cache au sein des opérateurs pour monétiser les niveaux financés par la publicité et réduire les dépenses de distribution de contenu. Les entreprises et les fournisseurs de colocation constituent une cohorte en diversification rapide, le cloud hybride rapprochant les données des agences. Les utilisateurs académiques et du secteur public emploient des caches transparents pour distribuer des ressources éducatives ouvertes et des vidéos de service public.

Le modèle Open Connect de Netflix a prouvé les avantages bilatéraux du peering de cache profond, encourageant Amazon Prime Video, Disney+ et les diffuseurs régionaux à rechercher des accords similaires. L'acceptation des opérateurs augmente car les nœuds de cache transparent préservent le contrôle sur la qualité de service tout en transformant les fournisseurs de contenu en co-investisseurs dans l'infrastructure périphérique. L'écosystème résultant brouille les frontières traditionnelles, positionnant la collaboration comme un levier de croissance primaire au sein du marché du caching transparent.

Par Type de Réseau : Le Mobile Stimule l'Intégration Périphérique

Les réseaux haut débit fixes, y compris le câble et la FTTH, détenaient 51,0% de la taille du marché du caching transparent en 2024 en raison d'une capacité de backhaul ample et de schémas d'utilisation prévisibles. Les réseaux mobiles se développent à un CAGR de 16,79%, l'architecture 5G imposant des nœuds périphériques ultra-distribués colocalisés avec les unités radio. Des algorithmes de cache économes en énergie permettent des économies d'énergie de 21% dans les environnements 5G, allégeant les pressions carbone et financières des opérateurs [APPLIEDSCIENCES]. Les points d'accès Wi-Fi publics bénéficient de la prolifération du télétravail, tandis que les réseaux de campus privés adoptent le caching transparent pour garantir le débit pour l'IoT industriel et la formation en réalité étendue.

L'évolution des allocations de spectre et le découpage du réseau permettent des politiques de cache différenciées qui alignent les objectifs de latence, de sécurité et de monétisation sur les niveaux de service individuels. Cette flexibilité cimente l'infrastructure mobile comme le catalyseur le plus puissant de l'expansion du marché du caching transparent jusqu'en 2030.

Analyse Géographique

La taille du marché du caching transparent en Amérique du Nord bénéficie d'une solide empreinte 5G, les opérateurs passant de nœuds centrés sur les appliances à des nœuds natifs du cloud capables d'ajuster la capacité en temps réel. Les alliances stratégiques, telles que l'accord d'infrastructure cloud de 100 millions USD d'Akamai avec une entreprise technologique mondiale, promettent d'injecter de nouveaux capitaux dans les sites périphériques, maintenant une dynamique de croissance à deux chiffres. L'avantage concurrentiel provient également des FAI qui regroupent des services Kubernetes gérés et de sécurité autour des actifs de cache, créant des propositions d'entreprise fidélisantes qui surpassent les offres purement axées sur la bande passante.

Le CAGR de 18,90% de l'Asie-Pacifique reflète l'ampleur des enchères de spectre régionales, des déploiements de réseaux et des mises à niveau d'appareils. Des bases d'abonnés massives multiplient le retour sur chaque cache incrémental déployé, incitant les opérateurs à passer directement aux piles définies par logiciel. Les incitations gouvernementales et les projets de câbles sous-marins transfrontaliers renforcent davantage l'offre de bande passante, tandis que les exigences de faible latence des segments de jeux en cloud et de commerce en direct rendent le caching transparent indispensable. Les avantages régionaux de la chaîne d'approvisionnement dans la fabrication de semi-conducteurs et de serveurs raccourcissent les délais, accélérant l'exécution des projets.

L'Europe aligne la croissance du caching transparent sur ses objectifs du Pacte Vert. Le placement économe en énergie, l'utilisation de contrats d'énergie renouvelable et les pratiques de renouvellement du matériel selon les principes de l'économie circulaire influencent la sélection des fournisseurs. L'interopérabilité reste un axe stratégique : les organismes de politique publique favorisent les normes ouvertes qui évitent la dépendance, encourageant les déploiements multi-fournisseurs chez les opérateurs télécoms historiques et les FAI régionaux. À mesure que les centres de données périphériques prolifèrent le long des corridors ferroviaires et des routes de fibre municipale, la pénétration du marché du caching transparent s'étend au-delà des métropoles de premier rang vers les villes secondaires qui abritent des clusters à haute densité de télétravailleurs et d'apprenants en ligne.

Paysage Concurrentiel

Initiatives gouvernementales d'infrastructure intelligente

Le marché du caching transparent affiche une concentration modérée. Les fournisseurs de CDN historiques renforcent l'intégration verticale en acquérant des capacités de calcul périphérique, de sécurité et d'équilibrage de charge. L'acquisition par Akamai des contrats clients d'Edgio, dont on prévoit qu'elle ajoutera entre 80 et 100 millions USD de revenus en 2025, illustre la volonté de consolider les empreintes de services en aval. Les hyperscalers cloud intègrent la logique de caching transparent dans des plateformes Kubernetes distribuées, offrant un contrôle de politique unifié entre les régions.

La différenciation technologique converge vers des architectures définies par logiciel et axées sur les API qui réduisent le coût total de possession d'environ 51% par rapport au matériel propriétaire. Les fournisseurs se concurrencent sur l'intelligence de l'orchestrateur, les algorithmes de prélecture prédictive et la sécurité à confiance zéro intégrée dans les nœuds de cache. L'efficacité énergétique est un nouveau champ de bataille : des recherches attestent d'économies d'énergie de 21% lorsque les caches migrent dynamiquement les objets en fonction de l'intensité carbone des réseaux locaux. Les opérateurs évaluant les appels d'offres accordent de plus en plus d'importance aux feuilles de route d'exploitation durable aux côtés des métriques de débit brut.

Les partenariats stratégiques dominent l'activité de mise sur le marché. Plus de 175 fournisseurs de services ont adopté la plateforme Open Edge Cloud de Qwilt, soulignant l'appétit pour des solutions de cache en marque blanche qui préservent l'image de marque et la propriété des clients. L'accord d'analytique Deepfield de Nokia avec le FAI Fibrus illustre comment la visibilité du réseau renforce les politiques de cache pour atténuer les pics de congestion. À mesure que les charges de travail d'IA générative émergent, les concurrents s'empressent d'intégrer le transcodage assisté par GPU et l'inférence en périphérie, promettant de nouvelles lignes de valeur pour le secteur du caching transparent au cours des cinq prochaines années.

Leaders du Secteur du Caching Transparent

Akamai Technologies, Inc.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- 2025 : Ericsson et Google Cloud ont lancé Ericsson On-Demand, une plateforme SaaS pour les fonctions de cœur de réseau 5G intégrant le dépannage assisté par IA et l'allocation élastique des ressources.

- Avril 2025 : Le FAI haut débit Fibrus a signé un accord de cinq ans avec Nokia pour déployer la suite d'analytique Deepfield, améliorant la sécurité du réseau et l'optimisation du trafic alors que l'opérateur dépasse 100 000 connexions.

- Février 2025 : Akamai Technologies a conclu un accord de cloud computing pluriannuel dépassant 100 millions USD pour moderniser l'infrastructure périphérique mondiale et fournir des clusters Kubernetes gérés.

- Février 2025 : o2 Telefónica a activé le premier réseau Cloud RAN commercial utilisant le logiciel Ericsson, démontrant une mise à l'échelle en temps réel au sein d'une architecture 5G autonome.

Portée du Rapport sur le Marché Mondial du Caching Transparent

| Appliances Sur Site |

| Virtualisé/Logiciel Uniquement |

| Cloud / Caching-en-tant-que-Service |

| Vidéo |

| Mises à Jour Logicielles Volumineuses et Jeux |

| Objets et Fichiers Web |

| Autres (Audio, Livres Numériques, etc.) |

| FAI et Opérateurs Télécoms |

| Plateformes OTT / Streaming |

| Entreprises et Opérateurs de Centres de Données |

| Académique et Secteur Public |

| Autres Utilisateurs Finaux |

| Haut Débit Fixe (Câble/FTTH) |

| Mobile (3G/4G/5G) |

| Wi-Fi Public / Points d'Accès |

| Réseaux Privés et de Campus |

| Autres Types de Réseaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient et Afrique |

| Par Mode de Déploiement | Appliances Sur Site |

| Virtualisé/Logiciel Uniquement | |

| Cloud / Caching-en-tant-que-Service | |

| Par Type de Contenu | Vidéo |

| Mises à Jour Logicielles Volumineuses et Jeux | |

| Objets et Fichiers Web | |

| Autres (Audio, Livres Numériques, etc.) | |

| Par Utilisateur Final | FAI et Opérateurs Télécoms |

| Plateformes OTT / Streaming | |

| Entreprises et Opérateurs de Centres de Données | |

| Académique et Secteur Public | |

| Autres Utilisateurs Finaux | |

| Par Type de Réseau | Haut Débit Fixe (Câble/FTTH) |

| Mobile (3G/4G/5G) | |

| Wi-Fi Public / Points d'Accès | |

| Réseaux Privés et de Campus | |

| Autres Types de Réseaux | |

| Par Géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient et Afrique |

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance rapide du marché du caching transparent ?

Les principaux catalyseurs sont la part de 75% de la vidéo dans le trafic IP, les architectures cloud périphériques 5G et le contenu d'IA générative qui exige un stockage à ultra-faible latence, poussant ensemble le marché vers un CAGR de 15,23% jusqu'en 2030.

Quelle est la taille actuelle du marché du caching transparent ?

La taille du marché du caching transparent était de 3,05 milliards USD en 2025 et devrait atteindre 6,21 milliards USD d'ici 2030.

Quel modèle de déploiement se développe le plus rapidement ?

Le Cloud/Caching-en-tant-que-Service est en tête avec un CAGR de 17,23%, dépassant à la fois les appliances sur site et les options logicielles virtuelles uniquement.

Pourquoi les plateformes OTT investissent-elles dans le caching intégré à l'opérateur ?

L'intégration des caches au sein des réseaux des opérateurs améliore la qualité d'expérience et compense les coûts de distribution ; les revenus OTT provenant des niveaux financés par la publicité augmentent tandis que les FAI obtiennent de nouveaux flux de revenus en gros.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique, avec un CAGR attendu de 18,90%, portée par 259 milliards USD d'investissements dans les réseaux axés sur la 5G et une expansion rapide des centres de données.

Comment le caching défini par logiciel réduit-il les coûts opérationnels ?

En découplant la logique de cache des appliances propriétaires, les opérateurs réalisent jusqu'à 51% d'économies sur le coût total de possession grâce à l'orchestration automatisée et à la licence à la consommation.

Dernière mise à jour de la page le: