Taille et part du marché du traitement du déficit en ornithine transcarbamylase (OTC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

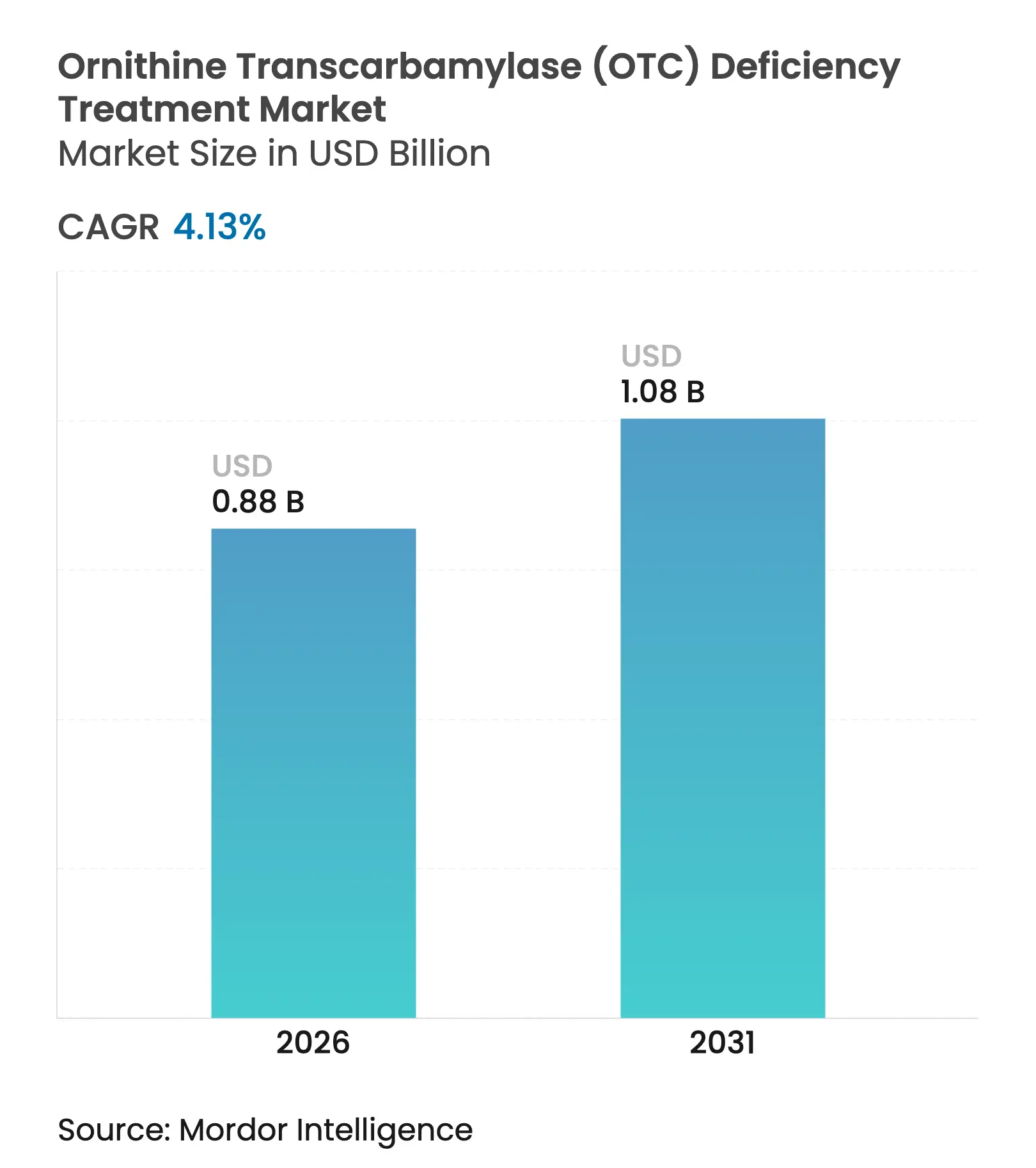

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du déficit en ornithine transcarbamylase (OTC) par Mordor Intelligence

La taille du marché du traitement du déficit en ornithine transcarbamylase a été évaluée à 0,849 milliard USD en 2025 et devrait croître de 0,88 milliard USD en 2026 pour atteindre 1,08 milliard USD d'ici 2031, à un CAGR de 4,13 % durant la période de prévision (2026-2031). Cette croissance fait suite aux progrès rapides des technologies de remplacement et d'édition génique, à l'élargissement du dépistage néonatal et à un environnement réglementaire actif qui accorde la priorité aux approbations de médicaments pour les maladies rares. Les agents azotés à petites molécules dominent encore les prescriptions, mais les thérapies curatives passent de la preuve de concept à la commercialisation, Ultragenyx, iECURE et Moderna ayant annoncé des jalons en phase pivot. Les payeurs et les fabricants expérimentent des contrats basés sur la valeur pour concilier les prix élevés des thérapies ponctuelles avec les économies budgétaires à vie, tandis que les moniteurs numériques d'ammoniaque et les cliniques télémédicales métaboliques élargissent la gestion sécurisée à domicile. La capacité de fabrication de vecteurs reste le principal goulot d'étranglement opérationnel, mais les nouvelles usines en construction aux États-Unis et en Europe devraient atténuer les contraintes d'approvisionnement d'ici 2027.

Principaux enseignements du rapport

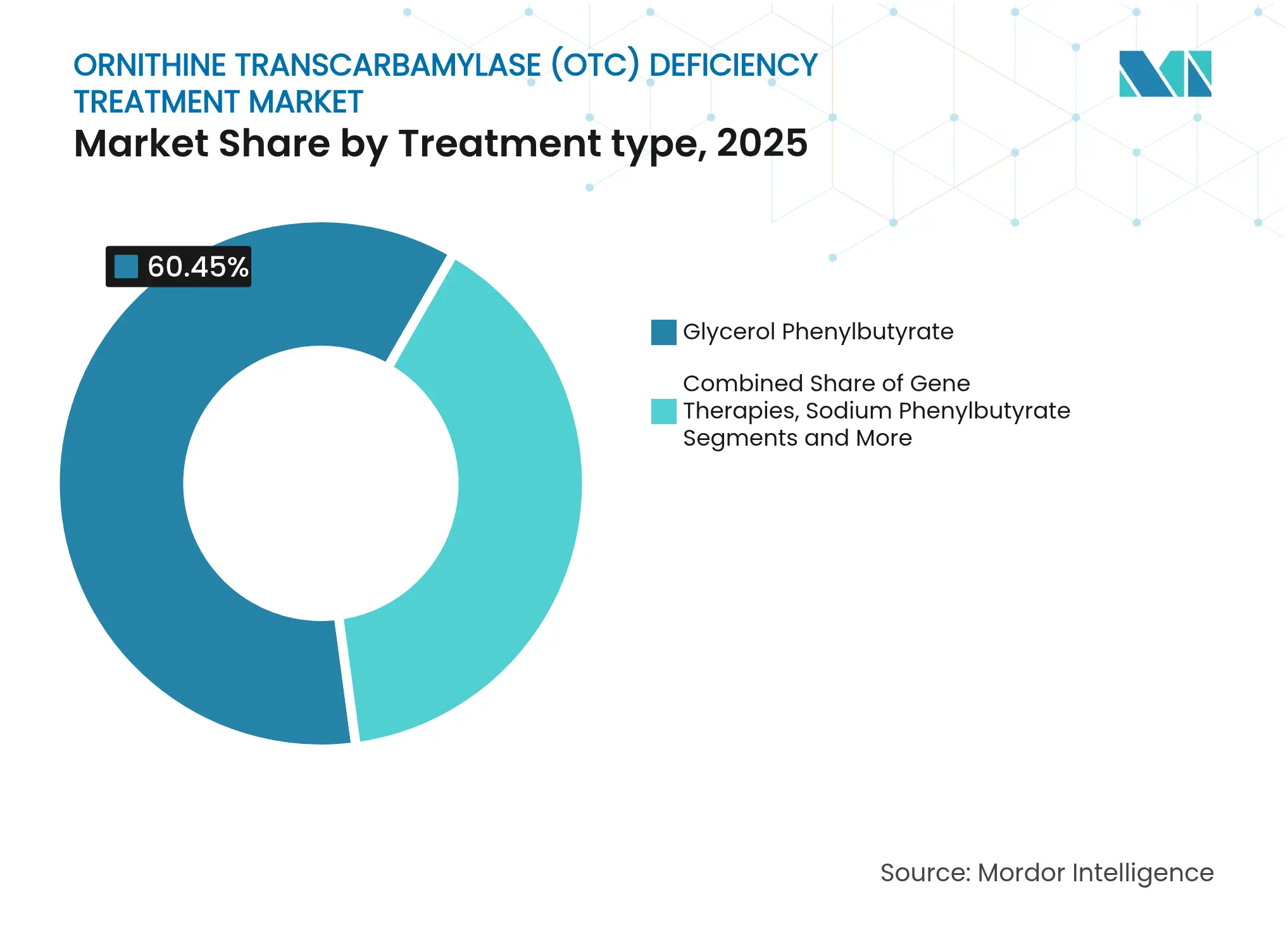

- Par type de traitement, le phénylbutyrate de glycérol a dominé avec 60,45 % de la part du marché du traitement du déficit en ornithine transcarbamylase en 2025 ; les thérapies géniques sont en bonne voie pour afficher le CAGR le plus rapide de 6,55 % jusqu'en 2031.

- Par modalité thérapeutique, les agents azotés à petites molécules ont représenté 81,95 % des revenus en 2025, tandis que le remplacement génique et l'édition génique devraient croître à un CAGR de 7,18 % jusqu'en 2031.

- Par voie d'administration, les produits oraux ont représenté 80,60 % de la taille du marché du traitement du déficit en ornithine transcarbamylase en 2025 ; les options intraveineuses se développeront à un CAGR de 5,62 % avec le lancement des thérapies géniques.

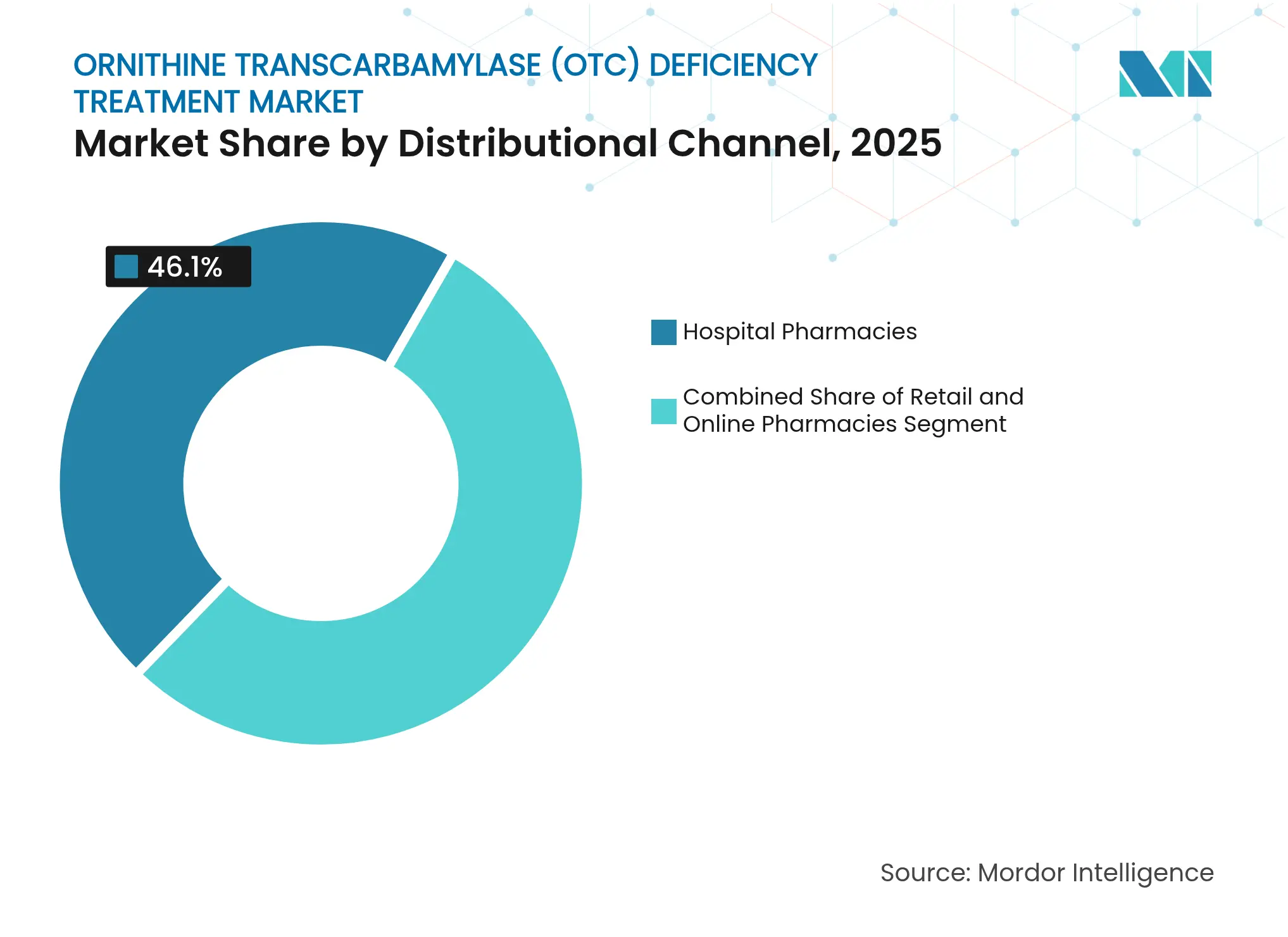

- Par canal de distribution, les pharmacies hospitalières ont capté 46,10 % des revenus en 2025 ; les pharmacies en ligne affichent les meilleures perspectives avec un CAGR de 7,85 % jusqu'en 2031.

- Par groupe d'âge des patients, les cas à début tardif (≥ 28 jours) représentaient 67,80 % de la taille du marché du traitement du déficit en ornithine transcarbamylase en 2025 ; les diagnostics à début néonatal devraient augmenter à un CAGR de 5,84 % jusqu'en 2031.

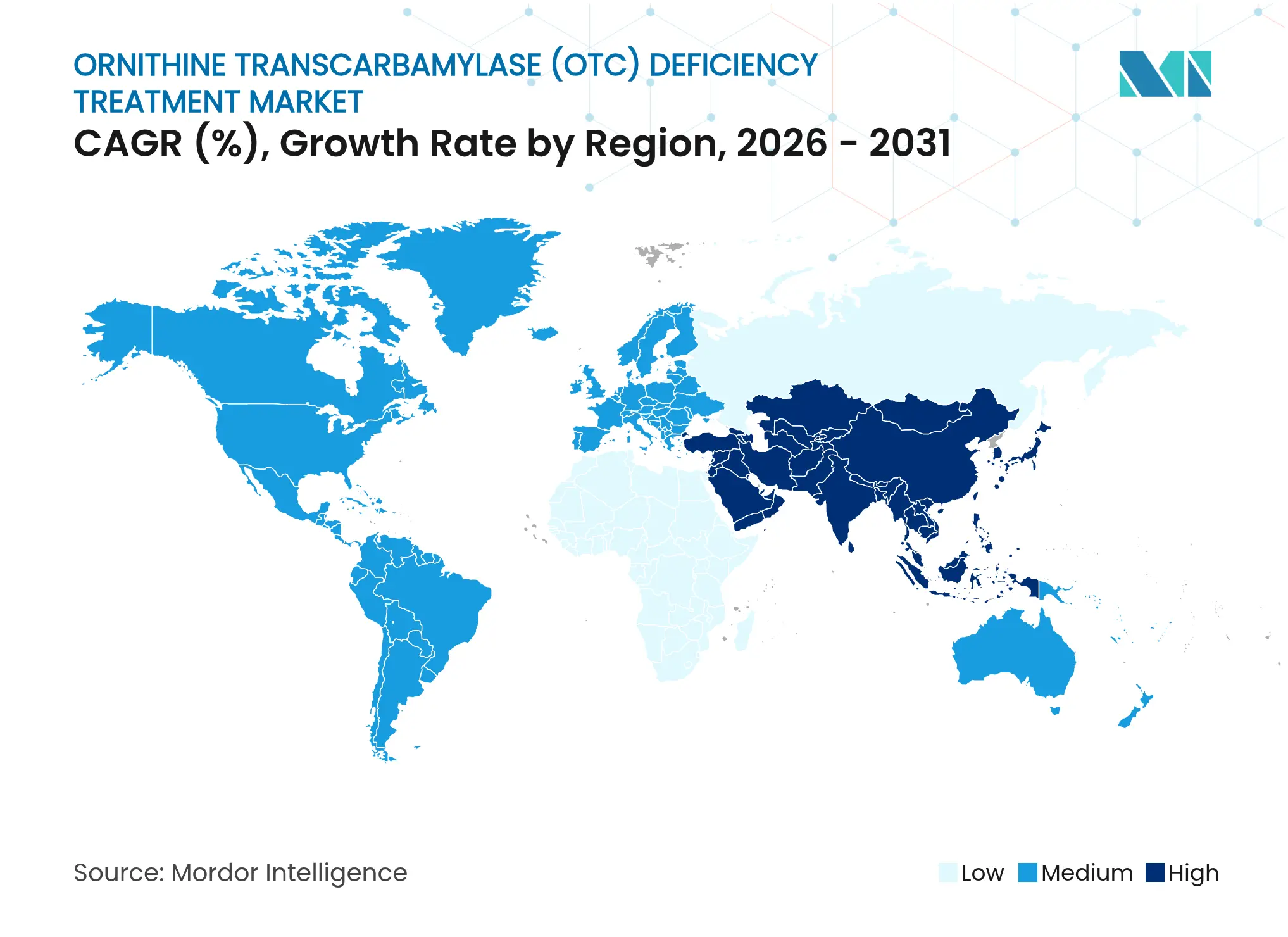

- Sur le plan régional, l'Amérique du Nord détenait une part de revenus de 43,90 % en 2025 ; l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 6,33 % attendu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement du déficit en ornithine transcarbamylase (OTC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation des approbations de produits et enrichissement du pipeline en phase avancée | +1.2% | Mondial, Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Renforcement du soutien au remboursement et des programmes d'aide aux patients | +0.8% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Intensification des campagnes de sensibilisation des secteurs public et privé | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Plateformes d'ARNm / d'édition génique révolutionnaires permettant des traitements définitifs | +1.1% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Expansion du dépistage numérique des nouveau-nés et des outils de phénotypage basés sur l'IA | +0.6% | Asie-Pacifique en tête, extension mondiale | Moyen terme (2-4 ans) |

| Développement de la surveillance de l'ammoniaque à domicile et des cliniques télémédicales métaboliques | +0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des approbations de produits et enrichissement du pipeline en phase avancée

De multiples désignations de percée et des achèvements pivots élargissent les ensembles de choix thérapeutiques. Ultragenyx a terminé l'enrôlement en Phase 3 de 37 patients dans son étude Enh3ance pour le DTX301, visant à réduire l'exposition à l'ammoniaque sur 24 heures et à mettre fin à l'utilisation chronique d'agents azotés. En juin 2024, la FDA a approuvé l'Olpruva d'Acer Therapeutics, la première suspension orale de phénylbutyrate de sodium, offrant un dosage plus facile pour les pédiatres. iECURE a enregistré une réponse clinique complète chez le premier nourrisson traité avec la thérapie d'édition génique ECUR-506 en janvier 2025, établissant un nouveau référentiel pour les interventions néonatales. L'entrée de l'ARNm-3705 de Moderna dans le programme pilote FDA START ajoute de l'élan aux thérapies de remplacement enzymatique à base d'ARNm. Les approbations précédentes telles que Lenmeldy pour la leucodystrophie métachromatique montrent que les régulateurs sont à l'aise avec les thérapies géniques complexes, facilitant indirectement la voie du marché du traitement du déficit en ornithine transcarbamylase.

Plateformes d'ARNm / d'édition génique révolutionnaires permettant des traitements définitifs

Les plateformes personnalisées CRISPR et d'ARNm à nanoparticules lipidiques ont produit des signaux de niveau curatif. L'Hôpital pour enfants de Philadelphie a documenté le premier sauvetage par édition de base personnalisée chez un nouveau-né atteint d'un déficit en CPS1, validant un modèle pour les futures variantes du déficit en OTC. La fabrication à haut débit d'AAV atteint désormais 8,14 × 10¹⁰ vg/mL avec une récupération de 85-95 %, réduisant le coût par dose.[1]Kevin J. Cirka, « Biofabrication avancée et évaluation des vecteurs de virus adéno-associés », Journal of Biological Engineering, springeropen.com Le transporteur LNP de Moderna a restauré l'uréogenèse dans l'acidurie argininosuccinique préclinique, confirmant l'applicabilité croisée au sein du groupe du cycle de l'urée.[2]Maria L. Giovannini, « La thérapie par ARNm corrige le métabolisme défectueux du glutathion et restaure l'uréogenèse dans l'acidurie argininosuccinique préclinique », Science Translational Medicine, science.org Le Collectif N=1, lancé en 2024, fournit des cadres réglementaires et de fabrication pour des solutions antisens destinées à un seul patient. Malgré ces progrès, la capacité productive pour les vecteurs de qualité clinique reste limitée, faisant de la fabrication le facteur limitant du marché du traitement du déficit en ornithine transcarbamylase.

Expansion du dépistage numérique des nouveau-nés et des outils de phénotypage basés sur l'IA

Les classificateurs d'apprentissage automatique ont atteint une sensibilité de 93,42 % pour la détection des maladies métaboliques héréditaires dans les données de taches de sang séché néonatales, promettant une détection précoce plus large du déficit en OTC une fois adoptés.[3]Xiaoyun Li, « Les classificateurs d'apprentissage automatique améliorent la précision du dépistage néonatal pour les maladies métaboliques héréditaires », Frontiers in Pediatrics, frontiersin.org Seuls sept États américains dépistent actuellement le déficit en OTC, mais l'élan se renforce à mesure que les filtres numériques prouvent de faibles taux de faux positifs. Des analyseurs d'ammoniaque portables développés à Stanford fournissent des résultats en une minute à partir d'une seule goutte capillaire, permettant les tests à domicile. Le capteur à réaction en tandem de l'UCLA suit 800 métabolites en continu, permettant aux cliniciens de prévenir les événements de décompensation. Les cadres réglementaires pour les diagnostics numériques sont encore en évolution, mais les informations en temps réel sur les métabolites devraient réduire la fréquence des hospitalisations et le gaspillage de médicaments.

Renforcement du soutien au remboursement et des programmes d'aide aux patients

Les Centers for Medicare & Medicaid Services ont proposé une augmentation de 6,4 % du taux de base des thérapies CAR-T, signalant une volonté de recalibrer les paiements groupés pour les produits biologiques à coût élevé, une mesure que les promoteurs de thérapies géniques considèrent comme un précédent pour les paiements basés sur la valeur dans le déficit en OTC. L'American Society of Gene & Cell Therapy soutient que le remboursement des maladies rares doit correspondre aux étiquettes de la FDA, notant que seulement 5 % des troubles disposent de thérapies approuvées. Des modèles d'abonnement et de résultats par étapes sont à l'étude pour lisser les flux de trésorerie des payeurs en Amérique du Nord et en Europe. Le centre de soutien intégré d'Amgen pour RAVICTI et BUPHENYL simplifie la vérification des avantages et l'aide à la participation, contribuant à maintenir l'observance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des médicaments dans un contexte de budgets contraints pour les maladies rares | −0.9% | Mondial | Court terme (≤ 2 ans) |

| Très petit bassin de patients limitant l'évolutivité des essais cliniques | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Goulots d'étranglement complexes en matière de CMC et de fabrication de vecteurs | −0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Données de sécurité à long terme insuffisantes freinant l'adoption par les payeurs | −0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des médicaments dans un contexte de budgets contraints pour les maladies rares

Les thérapies curatives sont tarifées au-dessus de 1 million USD, exerçant une pression sur les payeurs publics qui opèrent dans des enveloppes annuelles fixes. Les centres spécialisés doivent investir dans des salles blanches et des infrastructures de surveillance post-thérapeutique, ajoutant des coûts cachés que les administrations négligent souvent. Les obstacles à l'autorisation préalable retardent le début des traitements, et dans les marchés émergents, le remboursement peut être limité aux scénarios de sauvetage, élargissant les disparités géographiques. Les accords de partage des risques intégrant des déclencheurs de résultats sont en cours d'expérimentation mais restent administrativement lourds, ralentissant l'adoption.

Un très petit bassin de patients limite l'évolutivité des essais cliniques

Le déficit en ornithine transcarbamylase touche environ 1 naissance vivante sur 56 000 ; la concurrence entre sites pour les volontaires éligibles prolonge les délais d'enrôlement et gonfle les coûts par patient. Des protocoles maîtres transfrontaliers et des bras de contrôle synthétiques sont utilisés pour élargir les ensembles de données évaluables, mais les régulateurs demandent toujours un suivi pluriannuel, prolongeant les dépenses de développement. Les promoteurs sont donc sélectifs quant à la couverture des variants, laissant potentiellement les génotypes ultra-rares insuffisamment desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les thérapies géniques stimulent l'innovation malgré la domination des agents azotés

Le phénylbutyrate de glycérol a conservé une part de 60,45 % du marché du traitement du déficit en ornithine transcarbamylase en 2025 grâce à un remboursement solide, une posologie quotidienne unique et des données de tolérance. La nouvelle formulation en suspension d'Olpruva à base de phénylbutyrate de sodium a élargi l'utilisation pédiatrique, tandis que le phénylacétate de sodium + benzoate de sodium reste indispensable pour les décompensations urgentes. Les thérapies géniques, bien que commercialement naissantes, devraient afficher un CAGR de 6,55 % à mesure que les actifs en phase avancée arrivent à maturité, soulignant un glissement vers une intention curative au sein du marché du traitement du déficit en ornithine transcarbamylase.

La taille du marché du traitement du déficit en ornithine transcarbamylase pour les thérapies géniques pourrait être multipliée par cinq entre 2026 et 2031 si un seul candidat obtient l'approbation de la FDA et atteint une pénétration de 50 % des nouveau-nés éligibles. Les compléments alimentaires adjuvants de Danone et Abbott proposent des formulations à teneur réduite en protéines qui complètent les schémas pharmacologiques, notamment dans les régions où les thérapies géniques restent inabordables. Les projets antisens personnalisés incubés par le Collectif N=1 illustrent la stratification de nouvelle génération qui pourrait éventuellement réduire le bassin adressable résiduel pour les vecteurs géniques larges.

Par modalité thérapeutique : la domination des petites molécules face à la disruption du remplacement génique

Les agents azotés à petites molécules ont représenté 81,95 % des revenus de 2025, mais leur perspective de CAGR est deux fois inférieure à celle des plateformes de remplacement génique. La familiarité avec les produits, la posologie chronique et les antécédents de sécurité établis soutiennent le leadership actuel. Néanmoins, les succès de preuve de concept CRISPR et les corrections par ARNm suggèrent une transition significative vers des modalités définitives.

L'adoption future dépend de l'expansion de la fabrication de vecteurs et des preuves de durabilité en conditions réelles. La taille du marché du traitement du déficit en ornithine transcarbamylase attribuable au remplacement génique pourrait atteindre 0,33 milliard USD d'ici 2031 au CAGR projeté, encore en dessous du chiffre d'affaires des agents azotés mais réduisant l'écart. Les adjuvants nutritionnels, bien que de faible valeur individuelle, créent une fidélisation au sein des ensembles de soins multidisciplinaires et renforcent l'observance alimentaire.

Par voie d'administration : commodité orale versus innovation intraveineuse

Les formulations orales ont capté 80,60 % des revenus en 2025, reflétant la préférence des patients pour la posologie à domicile et la logistique simplifiée. La suspension de phénylbutyrate a réduit la charge en comprimés, améliorant l'observance chez les enfants. L'administration intraveineuse, actuellement réservée aux crises aiguës et aux thérapies géniques expérimentales, entraîne un coût plus élevé par dose et nécessite des environnements spécialisés, mais sa part augmentera pour financer les approches curatives.

À mesure que les vecteurs du pipeline migrent vers les centres de perfusion ambulatoires, le marché du traitement du déficit en ornithine transcarbamylase se bifurquera de plus en plus : oral pour la gestion chronique, intraveineux pour la correction définitive. L'ARNm à nanoparticules lipidiques pourrait éventuellement permettre une administration sous-cutanée, mais l'acceptation réglementaire des nouvelles voies reste encore à plusieurs années.

Par canal de distribution : les pharmacies hospitalières en tête malgré la croissance en ligne

Les pharmacies hospitalières ont réalisé 46,10 % des ventes de 2025, portées par les politiques de stockage d'antidotes d'urgence et les perfusions de thérapies géniques en hospitalisation. Les points de vente au détail gèrent les ordonnances chroniques stables, mais les pharmacies en ligne comblent les lacunes de couverture rurale en expédiant directement à domicile des agents azotés à température contrôlée. La prévision de CAGR de 7,85 % pour les canaux en ligne s'aligne sur l'adoption de la télémédecine métabolique et des plateformes de surveillance numérique intégrées.

Le renforcement de la réglementation sur les pharmacies en ligne impose un conseil pharmaceutique pour les agents azotés, garantissant la persistance de la supervision clinique malgré la délivrance virtuelle. Lorsque les thérapies géniques passeront des centres à site unique aux hôpitaux régionaux, les médicaments de soutien associés migreront probablement vers les pharmacies spécialisées des systèmes de santé intégrés, préservant la domination hospitalière pour les produits complexes.

Par groupe d'âge des patients : la reconnaissance du début tardif stimule l'expansion du marché

Les cas à début tardif ont représenté 67,80 % des revenus en 2025, les diagnostics améliorés ayant mis en évidence des adultes symptomatiques, notamment des femmes hétérozygotes. L'incidence à début néonatal semble stable, mais l'expansion du dépistage et une intervention plus précoce font passer son CAGR à 5,84 %, surpassant le marché global du traitement du déficit en ornithine transcarbamylase. Les thérapies curatives ciblent les nouveau-nés car la restauration enzymatique précoce prévient les lésions neurologiques irréversibles, suggérant que la composition du marché se rééquilibrera progressivement vers la cohorte la plus jeune.

Les porteurs adultes restent médicalement significatifs ; les manifestations psychiatriques et cognitives stimulent l'utilisation des soins de santé et nécessitent une surveillance. Les plans de traitement pour les patients à début tardif intègrent de plus en plus des consultations de télésanté, des capteurs numériques d'ammoniaque et des schémas d'agents azotés flexibles, maintenant une base de revenus de soins chroniques substantielle même si les thérapies géniques remodèlent la prise en charge pédiatrique.

Analyse géographique

L'Amérique du Nord détenait 43,90 % des revenus mondiaux en 2025, soutenue par une couverture d'assurance solide, des centres spécialisés et des approbations réglementaires précoces. Le Centre d'innovation pour les maladies rares de la FDA rationalise la coordination entre les divisions d'examen des médicaments, réduisant les délais d'examen. Cependant, le dépistage néonatal du déficit en OTC reste inégal selon les États, limitant l'identification précoce.

L'Europe combine des procédures centralisées de l'Agence européenne des médicaments avec des financements nationaux hétérogènes. Les marchés occidentaux remboursent la plupart des agents azotés, tandis que l'Europe centrale et orientale connaît des cycles d'évaluation des technologies de santé plus lents qui retardent l'adoption. L'initiative d'évaluation clinique conjointe à l'échelle de l'UE devrait harmoniser les exigences en matière de preuves après 2025, bénéficiant à l'accès au marché du traitement du déficit en ornithine transcarbamylase.

L'Asie-Pacifique affiche les meilleures perspectives de CAGR à 6,33 %. Le programme japonais de médicaments orphelins accorde une tarification premium et une exclusivité de 10 ans, incitant aux essais locaux. L'Australie et la Corée du Sud contribuent à l'élan régional grâce à l'élargissement des mandats de dépistage néonatal et aux partenariats de transfert de technologie. Les contraintes budgétaires en Indonésie, en Thaïlande et en Inde tempèrent le volume immédiat, mais les campagnes de sensibilisation multinationales et la télémédecine comblent les lacunes diagnostiques.

Paysage concurrentiel

La concentration du marché est modérée. L'acquisition d'Horizon par Amgen en 2023 a sécurisé le contrôle de la franchise RAVICTI–BUPHENYL, verrouillant effectivement le segment oral chronique. Ultragenyx et iECURE sont en tête de la course aux thérapies géniques, avec Moderna comme challenger crédible dans le domaine de l'ARNm. Les mouvements stratégiques mettent en évidence la fabrication : la nouvelle installation de Roche, le rachat d'Orchard par Kyowa Kirin, et les petits CDMOs qui développent leurs lignes AAV.

Les partenariats entre innovateurs et payeurs testent le remboursement basé sur les résultats pour les thérapies curatives, tandis que les alliances de défense des patients influencent les changements de politique. Les acteurs de la santé numérique collaborent avec les fabricants de médicaments pour associer des dispositifs de surveillance aux prescriptions, créant des avantages concurrentiels écosystémiques. À mesure que les données pivots des thérapies géniques arrivent à maturité, les acteurs établis pourraient acquérir ou licencier ces actifs pour protéger leurs parts, suggérant une nouvelle vague de consolidation à partir de 2026.

Leaders du secteur du traitement du déficit en ornithine transcarbamylase (OTC)

Amgen Inc.

Ultragenyx Pharmaceutical Inc.

Zevra Therapeutics

Bausch Health Companies Inc.

Danone Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Arcturus Therapeutics a annoncé des données intermédiaires positives de Phase 2 pour ARCT-810, un candidat ARNm qui a restauré l'activité OTC et réduit les épisodes d'hyperammoniémie.

- Janvier 2025 : iECURE a rapporté une réponse clinique complète chez le premier nourrisson traité avec la thérapie d'édition génique ECUR-506 pour le déficit en OTC à début néonatal.

- Avril 2024 : iECURE a reçu l'autorisation IND de la FDA pour l'étude OTC-HOPE évaluant ECUR-506 chez les nouveau-nés de sexe masculin avec un déficit en OTC confirmé génétiquement.

Portée du rapport mondial sur le marché du traitement du déficit en ornithine transcarbamylase (OTC)

Le déficit en ornithine transcarbamylase est une maladie génétique rare qui entraîne une accumulation d'ammoniaque dans le sang. Cette affection est plus fréquente chez les garçons que chez les filles et tend à être plus grave lorsque les symptômes apparaissent peu après la naissance. Le déficit en ornithine transcarbamylase est causé par des modifications du gène OTC, qui donne à l'organisme les instructions pour fabriquer l'enzyme OTC. Dans le déficit en OTC, le gène OTC est soit endommagé, soit absent.

Le marché du traitement du déficit en ornithine transcarbamylase (OTC) est segmenté par type de traitement, voie d'administration, canal de distribution et géographie. Le marché est segmenté par type de traitement en phénylbutyrate de glycérol, phénylbutyrate de sodium, phénylacétate de sodium et benzoate de sodium, et autres types de traitement. Par voie d'administration, le marché est segmenté en oral et intraveineux. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport propose également les tailles de marché et les prévisions pour 13 pays à travers la région. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Phénylbutyrate de glycérol |

| Phénylbutyrate de sodium |

| Phénylacétate de sodium + benzoate de sodium |

| Thérapies géniques |

| Compléments alimentaires et mélanges d'acides aminés |

| Agents azotés à petites molécules |

| Remplacement / édition génique |

| Adjuvants nutritionnels |

| Orale |

| Intraveineuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Début néonatal (< 28 jours) |

| Début tardif (≥ 28 jours) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Phénylbutyrate de glycérol | |

| Phénylbutyrate de sodium | ||

| Phénylacétate de sodium + benzoate de sodium | ||

| Thérapies géniques | ||

| Compléments alimentaires et mélanges d'acides aminés | ||

| Par modalité thérapeutique | Agents azotés à petites molécules | |

| Remplacement / édition génique | ||

| Adjuvants nutritionnels | ||

| Par voie d'administration | Orale | |

| Intraveineuse | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par groupe d'âge des patients | Début néonatal (< 28 jours) | |

| Début tardif (≥ 28 jours) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement du déficit en ornithine transcarbamylase ?

Il a été évalué à 0,88 milliard USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031 à un CAGR de 4,13 %.

Quelle région détient la plus grande part du marché du traitement du déficit en ornithine transcarbamylase aujourd'hui ?

L'Amérique du Nord est en tête avec 43,90 % des revenus, soutenue par un remboursement solide et des centres de soins spécialisés.

Quel segment thérapeutique connaît la croissance la plus rapide ?

Les thérapies de remplacement et d'édition génique affichent le CAGR le plus élevé de 7,18 % jusqu'en 2031, à mesure que les candidats en phase avancée approchent de l'approbation.

Pourquoi les goulots d'étranglement de fabrication sont-ils considérés comme un frein majeur ?

La production de vecteurs AAV est complexe et capitalistique, retardant l'approvisionnement en thérapies géniques et limitant l'accès des patients.

Comment les payeurs font-ils face au coût élevé des thérapies curatives ?

Des contrats basés sur la valeur, des modèles d'abonnement et des paiements liés aux résultats sont en cours d'expérimentation pour équilibrer les coûts initiaux avec les économies à long terme.

Dernière mise à jour de la page le: