Taille et Part du Marché des Courroies de Distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

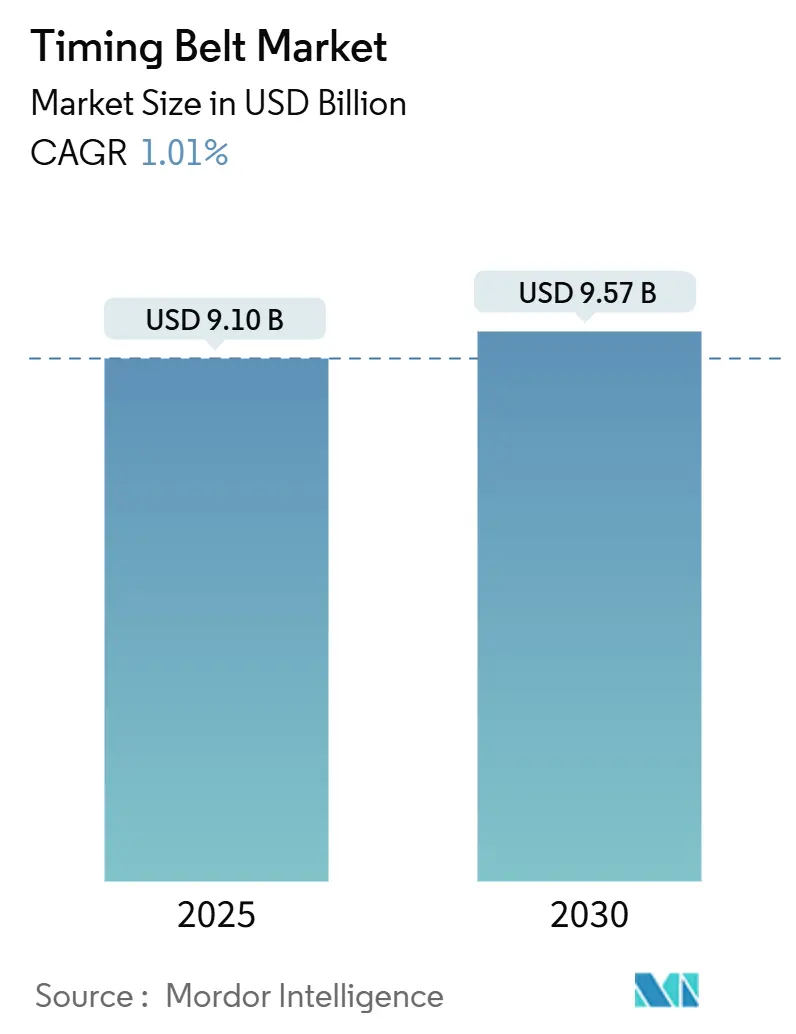

| Taille du Marché (2025) | 9.10 Milliards de dollars |

| Taille du Marché (2030) | 9.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 1.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Courroies de Distribution par Mordor Intelligence

La taille du marché des courroies de distribution s'établit à 9,10 milliards USD en 2025 et devrait atteindre 9,57 milliards USD d'ici 2030, ce qui correspond à un CAGR de 1,01 % sur la période de prévision (2025-2030). Alors que les volumes de moteurs à combustion interne diminuent et que les hybrides, toujours tributaires des entraînements mécaniques de distribution, gagnent du terrain, le marché des courroies de distribution traverse une phase de transition, une nuance souvent éclipsée par les chiffres globaux. La demande se déplace vers des constructions à câbles en aramide et en carbone permettant des intervalles de service de 200 000 km, aidant les fournisseurs à défendre la valeur même lorsque les volumes unitaires plafonnent. L'Asie-Pacifique reste la région d'ancrage grâce à la forte production de véhicules en Chine et en Inde, tandis que l'Europe s'appuie sur des programmes premium de courroie dans l'huile pour satisfaire aux règles de durabilité Euro 7. Les véhicules utilitaires moyens et lourds, qui s'électrifient plus lentement que les voitures particulières, soutiennent la demande de remplacement tout au long de la décennie.

Principaux Enseignements du Rapport

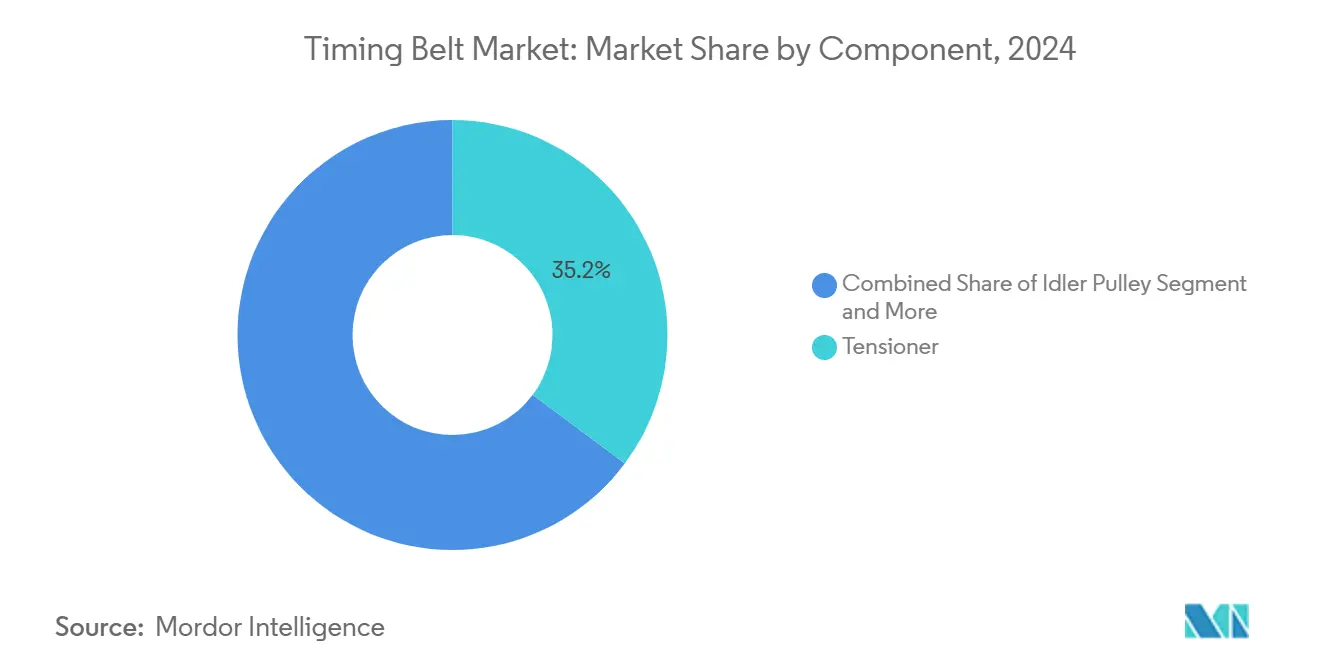

- Par composant, les tendeurs détenaient une part de 35,18 % du marché des courroies de distribution en 2024, tandis que les protections et couvercles de distribution devraient progresser à un CAGR de 1,46 % sur la période de prévision (2025-2030).

- Par type d'entraînement, les courroies sèches représentaient une part de 62,11 % du marché des courroies de distribution en 2024, mais les systèmes de courroie dans l'huile devraient se développer à un CAGR de 2,04 % sur la période de prévision (2025-2030).

- Par type de carburant, les applications essence représentaient une part de 72,45 % du marché des courroies de distribution en 2024, tandis que les installations GPL/GNC devraient croître à un CAGR de 2,33 % sur la période de prévision (2025-2030).

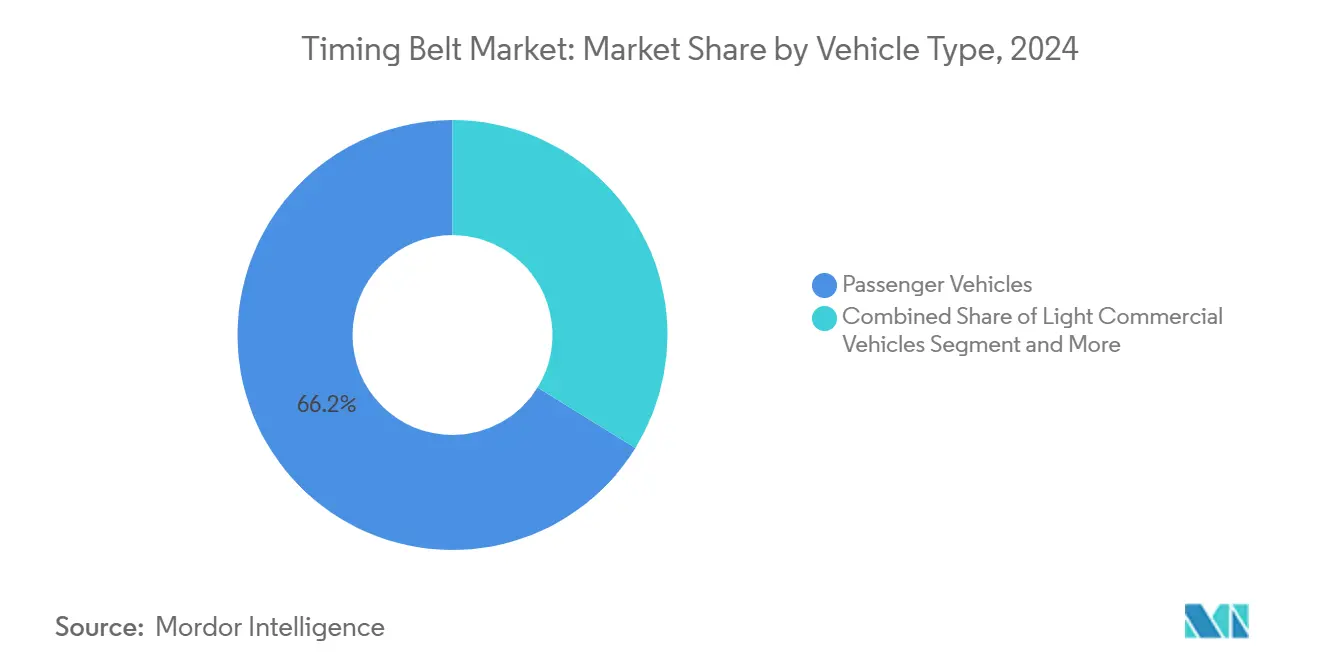

- Par type de véhicule, les véhicules particuliers contribuaient à hauteur de 66,19 % du marché des courroies de distribution en 2024 ; les véhicules utilitaires moyens et lourds devraient croître à un CAGR de 3,75 % sur la période de prévision (2025-2030).

- Par canal de distribution, les flux d'approvisionnement équipementiers captaient une part de 57,05 % du marché des courroies de distribution en 2024 ; le marché secondaire devrait croître à un CAGR de 3,12 % sur la période de prévision (2025-2030), à mesure que l'âge des véhicules augmente.

- Par géographie, l'Asie-Pacifique contribuait à hauteur de 47,31 % du marché des courroies de distribution en 2024 ; l'Asie-Pacifique devrait progresser à un CAGR de 1,71 % sur la période de prévision (2025-2030).

Tendances et Perspectives du Marché Mondial des Courroies de Distribution

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance du Parc Automobile Mondial | +0.3% | Mondial, plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse de la Production de Voitures Particulières | +0.2% | Chine, Inde, Europe | Moyen terme (2-4 ans) |

| Transition vers les Systèmes de Courroie dans l'Huile | +0.1% | Marques premium d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Allègement des Équipementiers pour des Normes Plus Strictes | +0.1% | Mondial, porté par le déploiement Euro 7 de l'UE | Court terme (≤ 2 ans) |

| Adoption de Courroies de Distribution Avancées | +0.1% | Mondial, segments premium et commerciaux | Moyen terme (2-4 ans) |

| Courroies de Distribution Maintenues dans les Hybrides | +0.1% | Amérique du Nord et UE durant la transition vers l'électrification | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du Parc Automobile Mondial

Un parc mondial en expansion soutient la demande du marché secondaire même lorsque l'électrification des véhicules neufs s'accélère. L'âge moyen des véhicules dans les principaux marchés est désormais de 12,2 ans et devrait dépasser 14 ans dans les prochaines années, allongeant les cycles de remplacement qui favorisent les courroies de distribution premium à longue durée de vie. Continental prévoit une production mondiale de véhicules neufs stable pour 2025, mais la production chinoise continue de progresser légèrement, alimentant davantage d'unités dans le parc à long terme[1]"Perspectives Automobiles 2025," Continental AG, continental.com. Les véhicules anciens nécessitent plusieurs renouvellements de courroie au cours de leur durée de vie, amortissant les pressions liées à l'abandon progressif des moteurs à combustion interne pour les fournisseurs. Les producteurs basés en Asie, avec des délais courts et une portée à l'exportation, bénéficient de cette hausse structurelle du marché secondaire. Cette dynamique maintient le marché des courroies de distribution résilient en termes de revenus, même lorsque la pénétration des véhicules 100 % électriques s'accélère.

Hausse de la Production de Voitures Particulières en Asie-Pacifique et en Europe

Les volumes de production en Chine, en Inde et en Asie du Sud-Est continuent de soutenir des programmes de courroies synchrones à grande échelle pour les lignes équipementières et de remplacement. Les entreprises locales ont élargi leur couverture à l'exportation vers l'Europe et les Amériques, renforçant la fluidité de la chaîne d'approvisionnement. En Europe, les réglementations Euro 7 étendent la durabilité obligatoire de cinq à huit ans, contraignant les constructeurs automobiles à spécifier des courroies plus solides et à plus longue durée de vie, capables de cycles de service de 160 000 km. Les fournisseurs capables de certifier un renforcement en aramide ou en carbone conforme à la nouvelle norme attirent des commandes à marges plus élevées. La tendance de production sur les deux continents injecte donc un volume et une valeur supplémentaires dans le marché des courroies de distribution.

Transition vers les Systèmes de Courroie dans l'Huile pour des Gains en NVH et en Efficacité Énergétique

Les entraînements par courroie dans l'huile, d'abord éprouvés sur le moteur EcoBoost 1,0 L de Ford, immergent la courroie dans l'huile moteur pour réduire les frottements et le bruit. Gates propose des kits PowerGrip de courroie dans l'huile homologués au-delà de 150 000 miles et formulés pour la compatibilité avec l'huile [2]"Technologie PowerGrip de Courroie dans l'Huile," Gates Corporation, gates.com. PSA, Volkswagen et plusieurs marques japonaises déploient désormais des architectures similaires, élargissant la base adressable. Les courroies humides permettent un packaging moteur plus compact et peuvent réduire les émissions de CO₂ d'environ 1 g/km, soutenant les objectifs de moyenne de flotte sans refontes coûteuses. La complexité de l'entretien augmente, mais les concessions formées captent des revenus grâce aux kits spécialisés de changement d'huile et de courroie. Cette transition améliore le mix premium au sein du marché des courroies de distribution.

Allègement par les Équipementiers pour Satisfaire aux Normes d'Émissions Plus Strictes

Les constructeurs automobiles font face à de nouveaux plafonds d'émissions qui poussent chaque composant vers une masse plus faible. Les fournisseurs répondent avec des profils de dents plus fins, des câbles à module élevé et des élastomères résistants à l'abrasion tels que le PA46, réduisant la précharge et les frottements de la courroie. Le protocole Euro 7 de la Commission européenne exige une surveillance embarquée sur des durées de vie plus longues, de sorte que les courroies doivent maintenir la tension sur des cycles de température plus larges [3]"Proposition Euro 7," Commission européenne, ec.europa.eu. Les courroies synchrones allégées soutiennent cet objectif en réduisant les grammes à l'avant du moteur tout en résistant à l'allongement. L'allègement apporte donc une contribution incrémentale mais significative au CAGR du marché des courroies de distribution.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Groupes Motopropulseurs à Batteries Éliminent les Courroies de Distribution | -0.4% | L'UE et la Chine en tête, répercussions mondiales | Long terme (≥ 4 ans) |

| Volatilité des Prix de l'EPDM/Néoprène | -0.2% | Mondial, chaîne d'approvisionnement en caoutchouc | Court terme (≤ 2 ans) |

| Retour aux Chaînes de Distribution | -0.1% | Mondial, performance et commercial | Moyen terme (2-4 ans) |

| Courroies à Vie et Maintenance | -0.1% | Segments premium d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Groupes Motopropulseurs à Batteries Éliminent les Courroies de Distribution des Moteurs à Combustion Interne

Les véhicules 100 % électriques à batterie suppriment entièrement les composants d'entraînement de l'arbre à cames, effaçant la demande de courroies de distribution sur ces plateformes. Les immatriculations de véhicules électriques à batterie en Europe ont atteint une part de 14 % en 2024 et pourraient augmenter davantage d'ici 2030, déplaçant des revenus considérables du marché secondaire. L'effet est le plus aigu en Europe occidentale et dans les zones côtières de Chine, où des mandats agressifs de zéro émission progressent. Pourtant, les hybrides à autonomie prolongée maintiennent des générateurs à moteur à combustion interne à bord, préservant les courroies dans des modèles spécifiques jusqu'au moins au milieu de la décennie. Les fournisseurs couvrent le risque en investissant dans des courroies pour entraînements électriques destinés à la micromobilité deux-roues et aux applications industrielles, compensant partiellement l'attrition des moteurs à combustion interne.

Volatilité des Prix de l'EPDM / Néoprène Comprimant les Marges

Les prix des matières premières en caoutchouc synthétique ont fortement fluctué, faisant parfois grimper les coûts des matériaux de plusieurs dizaines de pourcents. Les grands fournisseurs peuvent se couvrir ou acheter à terme, mais les petites entreprises absorbent la compression des marges. L'unité ContiTech à base de caoutchouc de Continental a cité l'inflation des matières premières parmi les raisons de la baisse de sa marge EBIT en 2024. La volatilité se répercute également sur les fibres de renforcement telles que l'aramide, limitant la visibilité des bénéfices et freinant les dépenses d'investissement pour les nouvelles lignes de courroies. Les fluctuations de change aggravent le défi pour les exportateurs opérant dans plusieurs devises, créant un frein persistant à la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Tendeurs Ancrent la Fiabilité du Système

Les tendeurs représentaient une part de 35,18 % du marché des courroies de distribution en 2024, soulignant leur rôle dans la protection d'un suivi précis de la courroie sous dilatation thermique. Les perspectives du sous-segment restent positives car les hybrides électrifiés utilisent encore des tendeurs mécaniques pour amortir les pics de couple lors des démarrages et arrêts. Les fournisseurs intègrent des modules d'amortissement et de capteurs prédictifs, augmentant les prix de vente moyens.

Le segment des protections et couvercles de distribution devrait être le plus dynamique avec un CAGR de 1,46 % sur la période de prévision (2025-2030), car les équipementiers adoptent de plus en plus la démarche visant à bloquer les contaminants et à simplifier la validation acoustique. Cette évolution s'aligne également avec les outils d'inspection numérique qui s'appuient sur des couvercles transparents ou facilement amovibles pour les contrôles optiques de l'état de la courroie. Les pignons et les galets évoluent plus lentement, mais bénéficient d'améliorations métallurgiques correspondant à la durée de vie cible de 200 000 km des courroies premium. Collectivement, ces développements maintiennent le marché des courroies de distribution dynamique malgré la stagnation des volumes unitaires.

Par Type d'Entraînement : Les Courroies Humides Passent de Niche à Nécessité

Les courroies synchrones sèches représentaient encore une part de 62,11 % du marché des courroies de distribution en 2024, car elles coûtent moins cher et s'adaptent aux conceptions de moteurs existants. Néanmoins, les programmes de courroies humides s'étendent au-delà de Ford vers les moteurs PureTech de PSA et les moteurs 1,5 TSI de Volkswagen, avec une progression attendue à un CAGR de 2,04 % sur la période de prévision (2025-2030). Les configurations humides aident à réduire la résistance de la pompe à huile et à supprimer les harmoniques d'ordre entier, essentiels pour l'acoustique de l'habitacle premium.

Les équipementiers privilégient les ensembles intégrés qui regroupent les entraînements de pompe à huile et de pompe à eau, augmentant le contenu par véhicule. Les chaînes de distribution, bien que durables, ajoutent de la masse et des frottements, de sorte que les moteurs compacts à trois cylindres poursuivent la migration vers des solutions à courroie. Dans les marchés émergents, la familiarité avec les courroies sèches empêche un basculement total, garantissant un portefeuille mixte pour le secteur des courroies de distribution.

Par Type de Carburant : L'Essence Conserve sa Primauté, les Carburants Alternatifs Progressent

Les moteurs à essence représentaient une part de 72,45 % du marché des courroies de distribution en 2024, soutenus par une demande stable en Amérique du Nord et en Asie. Les hybrides intègrent davantage les moteurs à combustion interne à essence, prolongeant leur pertinence jusqu'en 2030. La taille du marché des courroies de distribution liée aux véhicules GPL et GNC est la plus faible aujourd'hui, mais elle devrait croître à un CAGR de 2,33 % sur la période de prévision (2025-2030), portée par les incitations aux flottes municipales en Inde et dans certaines parties de l'Amérique du Sud.

Le diesel recule dans les voitures particulières, mais reste essentiel pour les camions de moyenne capacité où les cycles d'utilisation justifient des arbres à cames entraînés par courroie plutôt que par chaîne, grâce aux avantages en termes de NVH et de poids inférieurs. Les fournisseurs adaptent les profils de dents et les mélanges de caoutchouc pour résister aux pressions de combustion plus élevées dans les moteurs à essence à combustion pauvre modernes, accentuant la différenciation entre les segments de carburant.

Par Type de Véhicule : Les Véhicules Utilitaires Stimulent la Croissance des Volumes

Les voitures particulières occupaient encore une part de 66,19 % du marché des courroies de distribution en 2024, reflétant les volumes de production bruts. Cependant, le CAGR de 3,75 % sur la période de prévision (2025-2030) attendu pour les véhicules utilitaires moyens et lourds dépasse toutes les autres catégories de véhicules. Les opérateurs de flottes apprécient les intervalles de service plus longs et les gains en coût total de possession des courroies premium qui limitent les temps d'arrêt.

Gates, par exemple, a conçu des courroies synchrones robustes à base d'EPDM capables de résister à des conditions difficiles, notamment l'exposition à l'huile et les démarrages à froid. L'essor du commerce électronique et sa poussée pour la livraison du dernier kilomètre ont renforcé la durabilité et l'efficacité des fourgonnettes utilitaires légères. Ces fourgonnettes associent fréquemment des moteurs diesel compacts à des systèmes sophistiqués de démarreur-générateur entraînés par courroie, amplifiant les exigences en couple sur la courroie principale. Ensemble, ces avancées garantissent que les courroies de distribution maintiennent une présence diversifiée et stable dans une gamme de types de véhicules.

Par Canal de Distribution : Le Marché Secondaire Gagne des Parts

Les circuits d'approvisionnement équipementiers captaient une part de 57,05 % du marché des courroies de distribution en 2024, car les courroies sont conçues conjointement avec les objectifs de phasage de came et de NVH du moteur. Pourtant, le marché secondaire devrait progresser à un CAGR de 3,12 % sur la période de prévision (2025-2030), à mesure que l'âge des véhicules s'allonge et que les ateliers adoptent des routines d'inspection numérique. Les constructions modernes en EPDM présentent moins de fissures visibles, imposant l'utilisation de jauges d'usure laser désormais proposées dans les kits de service Gates.

Les réparateurs indépendants s'appuient sur des kits groupés incluant tendeurs et joints, augmentant les valeurs de facturation. Des disparités régionales persistent : la règle d'exemption par catégorie européenne garantit l'accès indépendant aux données de réparation, tandis que l'évolution de la législation sur le droit à la réparation en Amérique du Nord pourrait ouvrir de nouvelles perspectives de croissance pour les spécialistes du marché secondaire. Collectivement, la diversification des canaux soutient la résilience globale du marché des courroies de distribution.

Analyse Géographique

L'Asie-Pacifique détenait une part de 47,31 % du marché des courroies de distribution en 2024 et devrait se développer à un CAGR de 1,71 % sur la période de prévision (2025-2030). La Chine reste l'épicentre de la production, tirant parti des économies d'échelle et des chaînes d'approvisionnement en caoutchouc intégrées verticalement qui réduisent la volatilité des coûts. L'Inde apporte un élan supplémentaire grâce à ses programmes de voitures à essence et GNC conformes à la norme BS VI, chacun conservant des courroies mécaniques pour les entraînements d'arbre à cames et d'arbre d'équilibrage. Les mandats de contenu local encouragent les fabricants de courroies à implanter des usines à proximité des pôles équipementiers, isolant la région des perturbations du fret.

L'Europe représente une arène mature mais technologiquement intense. Le cadre Euro 7 porte la vérification de durabilité à 160 000 km, incitant les constructeurs automobiles à adopter des conceptions à câbles en aramide qui maintiennent la tension sur des intervalles plus longs. Les conversions en courroie dans l'huile aident les marques de luxe à réduire le bruit de la transmission, crucial dans l'expérience de conduite quasi silencieuse des véhicules électriques à batterie qu'elles cherchent à émuler. L'adoption des véhicules électriques à batterie plafonne néanmoins la hausse des volumes ; plusieurs usines d'assemblage d'Europe occidentale ont migré vers des plateformes électriques sans chaîne, réduisant la demande de courroies de distribution en première monte mais laissant un parc installé considérable pour le remplacement.

L'Amérique du Nord affiche une trajectoire mixte. La popularité des camionnettes légères soutient les moteurs V-6 à essence et hybrides qui s'appuient encore sur des courroies pour les entraînements auxiliaires, même si les incitations fédérales orientent les nouveaux investissements vers la fabrication de véhicules électriques. Le transport routier commercial s'en tient au diesel pour les exigences de couple élevé, préservant un contenu significatif en courroies dans les véhicules utilitaires de moyenne capacité. Les hivers rigoureux du Canada mettent en valeur les courroies capables de flexibilité au démarrage à froid, un attribut que les chaînes n'ont pas sans préchauffeurs coûteux. Par conséquent, la région ancre une part équilibrée du marché des courroies de distribution, le marché secondaire captant une croissance incrémentale sur un parc de véhicules mature.

Paysage Concurrentiel

Le marché des courroies de distribution présente une concentration modérée. La décision de Continental de céder l'unité industrielle ContiTech recentre son portefeuille automobile sur des systèmes de courroies intelligentes à haute marge. Gates tire parti de sa formulation de caoutchouc propriétaire et d'un réseau logistique mondial pour conserver son leadership dans les lignes de première monte et de remplacement, en développant des kits premium pour les variantes Ford EcoBoost à courroie humide. BorgWarner a signé un accord en février 2025 pour fournir des modules de calage variable des soupapes à un constructeur automobile d'Asie de l'Est, un accord qui sécurise indirectement l'entraînement par courroie synchrone pour les moteurs hybrides à partir de 2026.

Les challengers asiatiques utilisent leurs avantages en termes de coûts et des certifications de qualité croissantes pour pénétrer les marchés d'exportation, notamment dans les pièces de service. La conformité aux normes ISO 21342:2019 et GB/T 24619-2021 de Chine accélère leur parcours d'accréditation. Les acteurs établis occidentaux défendent leur territoire grâce à la science des matériaux, comme les courroies à câbles en carbone homologuées pour une exposition maximale sous capot de 245 °C. Sur tous les continents, les fournisseurs investissent dans des jumeaux numériques d'ingénierie et des diagnostics prédictifs d'usure, répondant aux demandes des équipementiers pour des alertes de maintenance à distance pouvant associer des pièces de remplacement à des rendez-vous chez le concessionnaire.

À l'avenir, des partenariats stratégiques entre fabricants de courroies et sociétés de lubrifiants visent à co-développer des formulations immergées dans l'huile qui minimisent le gonflement des élastomères. Collectivement, ces tactiques signalent un pivot de la différenciation par le prix vers la différenciation par la performance au sein du secteur des courroies de distribution.

Leaders du Secteur des Courroies de Distribution

Continental AG

Gates Corporation

Dayco LLC

Bando Chemical Industries, Ltd.

Mitsuboshi Belting Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : GSF Car Parts, le distributeur automobile à la croissance la plus rapide du Royaume-Uni, a renforcé sa collaboration avec BGA en introduisant une nouvelle gamme de kits de courroies de distribution. L'inventaire de GSF englobera une large sélection, répondant aux besoins de 90 % du parc automobile. Notamment, près de 50 % de ces kits sont livrés avec une pompe à eau, un composant généralement conseillé pour un remplacement simultané afin d'améliorer la fiabilité.

- Février 2025 : BorgWarner, renforçant son alliance durable avec un équipementier majeur d'Asie de l'Est, s'apprête à fournir sa technologie de pointe de calage variable des soupapes. Ce calage variable des soupapes sera intégré dans les derniers moteurs hybrides et à essence du constructeur, avec une production prévue pour démarrer au premier trimestre 2026.

Périmètre du Rapport Mondial sur le Marché des Courroies de Distribution

| Tendeur |

| Poulie de Renvoi |

| Protection / Couvercle de Distribution |

| Pignon |

| Courroies Sèches |

| Courroie dans l'Huile |

| Chaînes de Distribution |

| Essence |

| Diesel |

| GPL / GNC |

| Véhicules Particuliers |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens et Lourds |

| Équipementier |

| Marché Secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Composant | Tendeur | |

| Poulie de Renvoi | ||

| Protection / Couvercle de Distribution | ||

| Pignon | ||

| Par Type d'Entraînement | Courroies Sèches | |

| Courroie dans l'Huile | ||

| Chaînes de Distribution | ||

| Par Type de Carburant | Essence | |

| Diesel | ||

| GPL / GNC | ||

| Par Type de Véhicule | Véhicules Particuliers | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens et Lourds | ||

| Par Canal de Distribution | Équipementier | |

| Marché Secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des courroies de distribution en 2030 ?

Le marché des courroies de distribution devrait atteindre 9,57 milliards USD d'ici 2030 à un CAGR de 1,01 %.

Quel composant détient actuellement la plus grande part des revenus mondiaux des courroies de distribution ?

Les tendeurs sont en tête avec 35,18 % des revenus en raison de leur rôle essentiel dans le maintien de la tension de la courroie.

Pourquoi les systèmes de courroie dans l'huile gagnent-ils en popularité auprès des constructeurs automobiles ?

Ils réduisent les frottements et le bruit, contribuant aux objectifs d'efficacité énergétique ; leur adoption entraîne un CAGR de 2,04 % au sein de la segmentation par type d'entraînement.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique est en tête avec un CAGR de 1,71 %, portée par une production automobile robuste en Chine et en Inde.

Dernière mise à jour de la page le: