薄膜太陽光発電市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

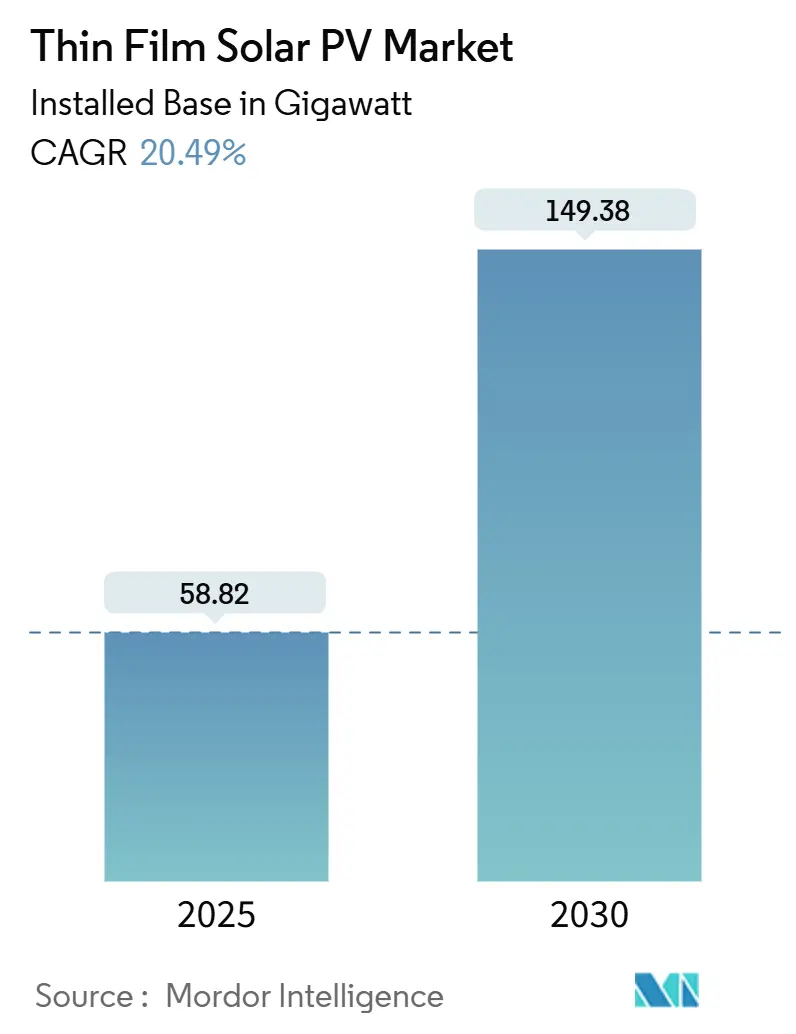

| 市場取引高 (2025) | 58.82 ギガワット |

| 市場取引高 (2030) | 149.38 ギガワット |

| 成長率 (2025 - 2030) | 20.49% CAGR |

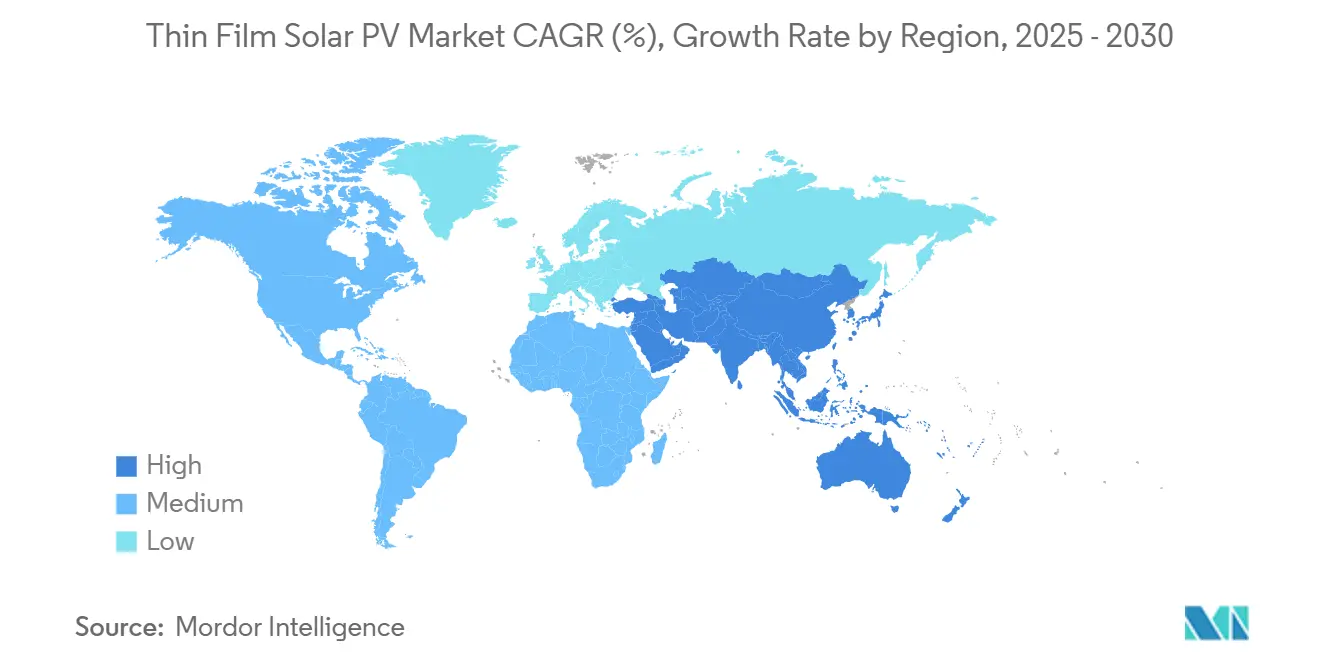

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

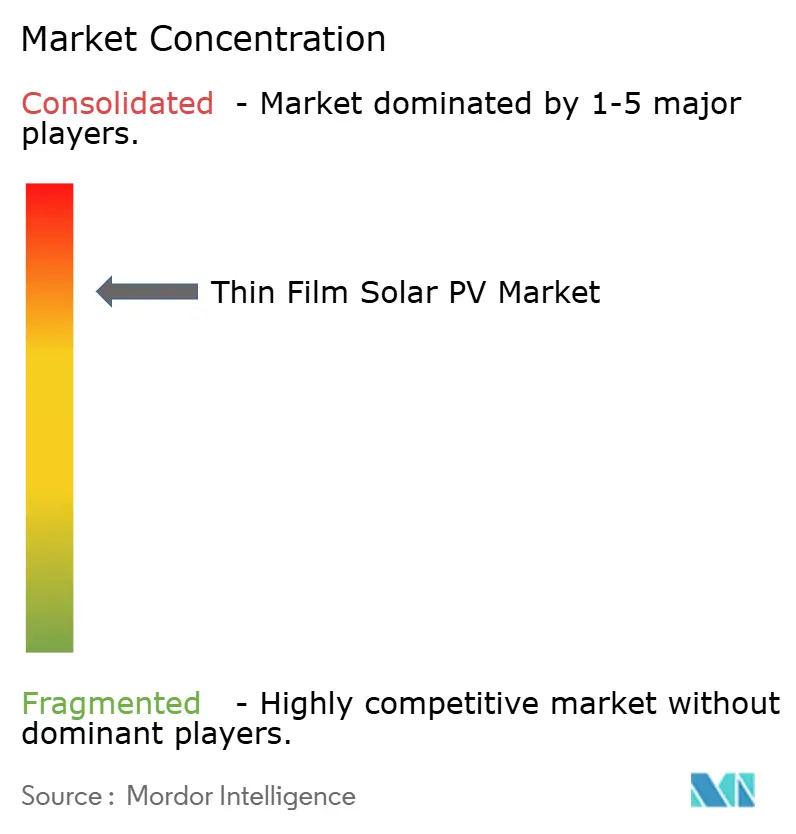

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄膜太陽光発電市場分析

薄膜太陽光発電市場の設置ベースにおける市場規模は、2025年の58.82ギガワットから2030年には149.38ギガワットへと、予測期間(2025年~2030年)においてCAGR 20.49%で成長する見込みです。

ブレークスルーとなるタンデムセル効率、積極的な脱炭素化法規制、高温または低照度環境での優れた性能により、薄膜技術は結晶シリコンに対してより競争力を高め続けています。米国インフレ抑制法の生産税額控除などの地域的な政策追い風が国内設備の数十億ドル規模の拡張を促進する一方、EU太陽光基準は2026年から新築建物への屋根設置型太陽光発電を義務付け、軽量かつ柔軟なモジュールへの需要を創出しています。[1]SolarPower Europe、「欧州議会がEU太陽光基準に合意」、solarpowereurope.org 中国がカドミウムテルライド、インジウム、テルルの輸出規制を強化する中、サプライチェーンの再編が進んでおり、サウジアラビアとインドはそれぞれ30GWおよび10GWの国内製造計画を発表しています。競争の激しさは中程度であり、First SolarはCdTe最大手の地位を維持していますが、Oxford PV、Tandem PV、その他のペロブスカイト革新企業が商業化を拡大しており、多額のベンチャー資金と戦略的パートナーシップを集めています。

主要レポートのポイント

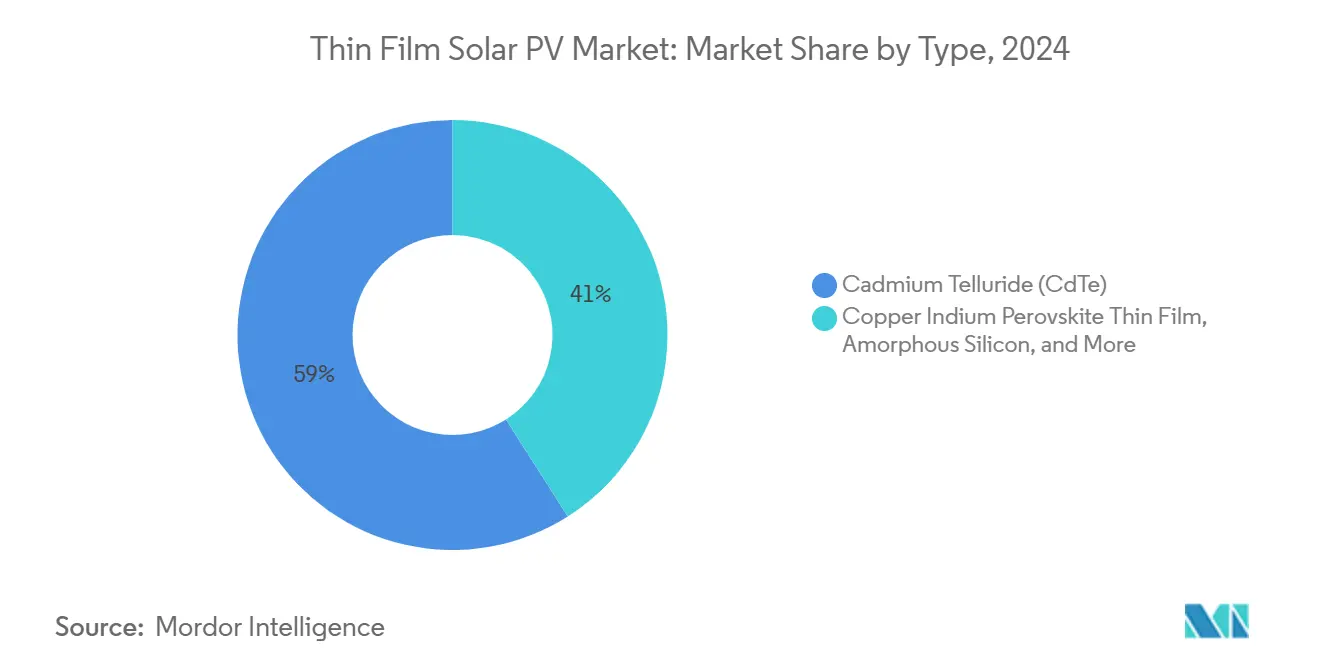

- タイプ別では、カドミウムテルライドが2024年の薄膜太陽光発電市場シェアの59%を占めてトップとなり、ペロブスカイト薄膜は2025年から2030年にかけてCAGR 38%で成長すると予測されています。

- 基板別では、剛性ガラスが2024年の薄膜太陽光発電市場規模の68%のシェアを獲得し、フレキシブルプラスチック基板は2030年までにCAGR 31%で拡大する見込みです。

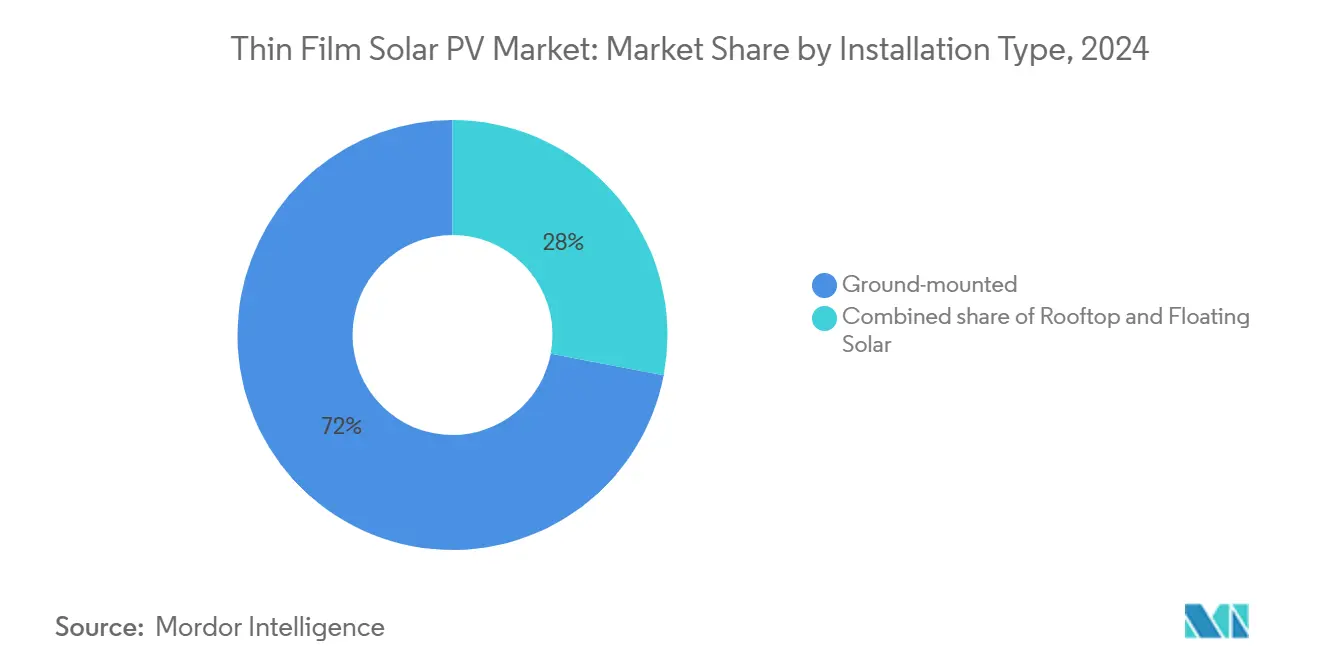

- 設置タイプ別では、地上設置型システムが2024年に72%のシェアを保持し、屋根設置型は2030年までにCAGR 33%が見込まれています。

- 用途別では、ユーティリティスケール発電所が2024年の薄膜太陽光発電市場規模の66%を占め、建物一体型PVは2030年までにCAGR 30%で成長する見通しです。

- 地域別では、北米が2024年の薄膜太陽光発電市場シェアの45%を占め、アジア太平洋は2025年から2030年にかけて最速のCAGR 35%を記録すると予測されています。

世界の薄膜太陽光発電市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 薄膜モジュールの均等化発電原価(LCOE)の低下 | +3.2% | 世界全体(アジア太平洋および中東・アフリカで最大) | 中期(2~4年) |

| 積極的な国家太陽光目標と奨励策 | +4.1% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 高温・低照度地域での優れた性能 | +2.8% | 中東・アフリカ、アジア太平洋、南米 | 中期(2~4年) |

| 軽量・フレキシブル製品への急速な普及 | +3.5% | 欧州および北米が先行採用 | 短期(2年以内) |

| IoTおよびアグリソーラーマイクロ電力のオフグリッド需要 | +1.9% | アジア太平洋、アフリカ、農村部の南北アメリカ | 長期(4年以上) |

| 30%超のブレークスルーとなるペロブスカイトタンデム効率 | +4.8% | 北米および欧州がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

薄膜モジュールの均等化発電原価(LCOE)の低下

製造革新により、薄膜モジュールの均等化発電原価(LCOE)は特定の気候において結晶シリコンを下回り、ユーティリティスケールプロジェクトが記録的な低価格の電力購入契約を締結できるようになっています。First SolarのシリーズセブンCdTeモジュールはこのトレンドを示しており、ロールツーロール成膜技術は新興ペロブスカイトラインの設備投資を大幅に削減しています。インド、アラバマ州、ルイジアナ州での規模拡大により複数ギガワットの設備が追加され、単位コストがさらに低下しています。LCOEをさらに2%削減する反射防止コーティングと組み合わせることで、砂漠、熱帯、拡散光サイトにわたって薄膜PVの経済的優位性が深まっています。

積極的な国家太陽光目標と奨励策

政策立案者は即時の需要牽引力を生み出しています。EU太陽光基準は2026年から全ての新築建物への屋根設置型太陽光発電を義務付け、より軽量で建築的に統合されたモジュールを優遇しています。日本は2040年までに20GWを確保するため、超薄型ペロブスカイト研究開発に15億米ドルを充当しました。[2]Harry Dempsey、「日本の超薄型太陽電池への15億ドルの賭け」、ft.com 一方、米国の第45X条税額控除は2024年の生産に対してFirst Solarに8億5,700万米ドルをもたらし、国内ラインへの新たな投資を支えています。サウジアラビアの30GW製造計画とインドの10GW発表は、奨励策が設備パイプラインにどのように転換されるかをさらに示しています。

高温・低照度地域での優れた性能

薄膜モジュールは周囲温度が40℃を超えた場合でも高い発電量を維持し、2030年までに100GWを超えると予測される中東プロジェクトにとって重要な優位性となっています。[3]Rystad Energy、「太陽光PVが急増する中東の電力需要を満たすのに貢献」、rystadenergy.com アジアのフローティングソーラーパイロットでは、蒸発冷却により0.6%~4.4%のエネルギー利得が示されています。ゲルマニウムセレナイド吸収体が80%の光子吸収に達するなどの材料の進歩により、斜光または拡散光下でのセル応答が向上し続けています。

軽量・フレキシブル太陽光製品への急速な普及

建築家や製品デザイナーは現在、ファサード、カーテンウォール、携帯機器向けにフレキシブル薄膜ラミネートを指定するようになっています。欧州のBIPV設置費用はキロワットピーク当たり2,500~8,300ユーロですが、ファサードクラッディングコストを相殺し、実質的なプレミアムを縮小しています。自動車OEMは補助充電のためにペロブスカイトフィルムを車両ルーフでテストしており、韓国の研究所は10万回のフレックスサイクルに耐えた効率23.64%のタンデムセルを報告しています。Power Roll–Amcorなどのパートナーシップは、包装材やIoTデバイス向けのロール給送式太陽光フィルム生産を目指しています。[4]Ross Kit Million、「Power RollがAmcorと太陽光PVフィルム技術でパートナーシップ締結」、solarpowerportal.co.uk

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カドミウム/セレンの毒性懸念 | -2.1% | 主に欧州および北米、世界的に拡大 | 長期(4年以上) |

| 最高水準の結晶シリコンモジュールとの効率格差 | -3.4% | 世界全体、ユーティリティスケール用途で最も強い影響 | 中期(2~4年) |

| 重要鉱物(インジウム、テルル)のサプライチェーンの不安定性 | -2.8% | 世界全体、北米および欧州で深刻な影響 | 短期(2年以内) |

| プロジェクトファイナンスの銀行融資実績の限界 | -1.9% | 主に新興市場、先進市場への波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

カドミウム/セレンの毒性懸念

消費財におけるカドミウムに関する欧州の規制により、CdTe製造業者はクローズドループリサイクルスキームと専門的な廃棄を維持することが義務付けられ、コストと複雑性が増しています。2025年2月の中国によるCdTe化合物の輸出規制は地政学的リスクを浮き彫りにし、PVのモジュール調達スケジュールを混乱させました。First Solarは95%の材料回収とゆりかごから揺りかごへの認証で対応していますが、中小企業はそのようなコンプライアンス投資に匹敵することに苦労しています。代替となるペロブスカイト、有機、またはCIGSベースの化学物質は毒性の圧力を緩和するのに役立ちますが、それらを拡大するには新たな資本が必要です。

最高水準の結晶シリコンモジュールとの効率格差

主流の結晶モジュールは現在25%の商業効率を達成しており、平均18%~22%の多くの薄膜ラインを上回っています。[5]NREL、"最良研究セル効率チャート"、nrel.gov そのため、土地制約のあるユーティリティ開発者は、薄膜がコストまたは温度面での優位性を提供しない限りシリコンを選好します。格差は縮まっています。二硫化タングステンCIGSプロトタイプは2024年後半に25.7%の効率を達成しました。Oxford PVのタンデムモジュールはプレミアムシリコンに匹敵し、マルチジャンクションのロードマップは30%超への道筋を示しています。量産収率がシリコンを超えるまで、一部の開発者は慎重な姿勢を維持するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ペロブスカイトの商業化が加速

カドミウムテルライドは2024年に薄膜太陽光発電市場シェアの59%を維持し、First Solarのギガワット規模の工場と記録的な22.6%のセル効率に支えられています。並行して、ペロブスカイト薄膜は2030年までにCAGR 38%で成長し、より高い効率と軽量フォーマットへの需要を取り込むと予測されています。ペロブスカイト向けの薄膜太陽光発電市場規模は、Oxford PVの商業出荷とTandem PVの米国設備構築に支えられ、2030年までに二桁ギガワット規模に達すると見込まれています。CIGSはフレキシブル基板との互換性と新たな効率マイルストーンにより引き続き重要であり、アモルファスシリコンと有機PVは超薄型ニッチ用途に引き続き対応しています。

ペロブスカイトの勢いは、バンドギャップ調整の容易さと低温プロセスに起因しています。Oxford PVの26.9%住宅用パネルは銀行融資適格性を実証し、ヘルムホルツ・ツェントルム・ベルリンのタンデム研究は30%効率への道筋を示しています。投資家はワット当たりの設備投資を低く抑えることを約束する気相成長およびロールツーロールラインに資本を投入しました。政策立案者はCd含有化学物質からの多様化を支援しており、薄膜太陽光発電市場内でのペロブスカイトの見通しをさらに高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

基板別:フレキシビリティが普及を促進

剛性ガラス基板は2024年の薄膜太陽光発電市場規模の68%のシェアを保持しており、ユーティリティ分野での実証済みの耐久性によるものです。フレキシブルプラスチック基板はBIPVファサード、テント、輸送用屋根に牽引され、CAGR 31%が見込まれています。金属箔はガラスと高い耐穿刺性を必要とする航空宇宙および車両外装向けのポリマーの中間的な位置付けを提供しています。

新しいポリイミドおよびフルオロポリマーフィルムは現在、強化ガラスに匹敵するはんだ付け温度と紫外線暴露に耐えられます。DuPontのTedlarフロントシートは耐候性を犠牲にすることなく軽量化を実現し、一方で1.4マイクロメートルのポリイミド上の韓国のタンデムセルは10万回の曲げ後も97.7%の出力を維持しました。これらのブレークスルーは設計の自由度を拡大し、バランスオブシステムコストを低下させ、薄膜太陽光発電市場全体でのより広範な展開を支援しています。

設置タイプ別:屋根設置型の勢いが高まる

ユーティリティ開発者が安価な砂漠の土地を活用したことで、地上設置型アレイが2024年の設置量の72%を占めました。しかし、屋根設置型は、EU太陽光基準および同様の州法規が現地発電を義務付けるにつれて、CAGR 33%を記録すると予測されています。まだ初期段階ですが、フローティングソーラーは薄膜の軽量性から恩恵を受け、係留を簡素化し、冷却関連の発電量向上をもたらしています。

自動化された架台トラックと工場プレハブラミネートにより、屋根設置型の労働時間が大幅に削減されています。フローティングシステムでは、スペクトル選択コーティングと塩水噴霧耐性封止材が耐久性を高めています。分散型発電が政策的に優遇されるにつれて、屋根と貯水池は薄膜太陽光発電市場全体で最も急速に拡大する機会を代表するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:BIPVが成長エンジンになる

ユーティリティスケール発電所は依然として2024年需要の66%を占め、規模の経済と合理化された電力購入契約を活用しています。建物一体型PVはファサード改修とネットゼロ建築基準に後押しされ、CAGR 30%が予測されています。商業・産業用屋根は熱損失に対抗するために薄膜を採用し、住宅オーナーはデザインの柔軟性と低風荷重を評価しています。半透明モジュールはアグリボルタイクおよび温室設置を可能にしています。

規制当局はBIPVをエネルギーおよび建築材料のソリューションとして捉え、総コストを改善しています。メーカーは現在、色合わせされたペロブスカイトシングルと接着ラミネートを提供し、美観的な訴求力を広げています。携帯電子機器、輸送用屋根、IoT充電器は増分的なギガワットを追加しながらも、より広い薄膜太陽光発電市場における薄膜の多用途性を示す高マージンのショーケースとして機能しています。

地域分析

北米は2024年に薄膜太陽光発電市場シェアの45%を維持し、First Solarの米国工場が14GWに拡大し、第45X条税額控除で8億5,700万米ドルを生み出しました。南西部のユーティリティパイプラインは薄膜の優れた耐熱性を活用し、カナダとメキシコはフレキシブルラミネートと点滴灌漑フレームを組み合わせたアグリボルタイクパイロットを統合しています。連邦奨励策、地域コンテンツ規則、成熟したリサイクルエコシステムが地域の堅調な見通しを支えています。

アジア太平洋は最も成長が速い地域であり、2030年までにCAGR 35%を追跡しています。日本の15億米ドルのペロブスカイト推進は2040年の20GW目標と一致しており、中国の規模は輸出規制が買い手を多様化に向かわせる中でも急速な価格低下を可能にしています。インドが発表した10GW薄膜施設と東南アジアの無関税貿易圏は新たな工場を誘致し、サプライチェーンリスクを分散させています。同地域の薄膜太陽光発電市場は2028年までに北米を超えると予測されています。

欧州の規制上の積極性は、国内製造が控えめであるにもかかわらず安定した需要を確保しています。EU太陽光基準はBIPVと屋根設置型ソリューションへの構造的な牽引力を生み出し、再生可能エネルギーグリッドで動く低炭素フットプリントを約束するスウェーデンとフランスのギガファクトリーの見通しを強化しています。南欧は薄膜の高温耐性を活用し、北欧諸国は採光豊かなオフィス向けの透明ファサードをパイロット展開しています。現在は規模が小さいものの、中東とアフリカは広大な日射量と国家主導の推進力を組み合わせており、サウジアラビアの30GWコミットメントは薄膜太陽光発電市場の次のフロンティアを示しています。

競合状況

競合分野は中程度の集中度を維持しています。First SolarのCdTe統合モデルは研究開発からリサイクルまでを網羅し、230億3,000万米ドルのバックログと95%の材料回収の信頼性をもたらしています。Evolarの買収により欧州のノウハウがタンデム開発に組み込まれています。Oxford PVの記録的な26.9%モジュールとTandem PVのベンチャー資金による米国ラインがペロブスカイトの挑戦者として注目される一方、MidsummerとSAELは欧州とインドでCIGSおよびCdTe設備を拡大しています。

戦略的な動きは三つのテーマに集中しています。1)奨励策が豊富な国での設備拡張、2)タンデムアーキテクチャの知的財産を確保するための合併・買収、3)フレキシブル基板を共同開発するためのパートナーシップです。First Solarはアラバマ州とルイジアナ州のラインを計画し、Oxford PVはペロブスカイト・シリコン経路でMeyer Burgerと協力し、Power RollはAmcorと印刷可能フィルムの商業化に取り組んでいます。ベンチャーキャピタルの関心が回復し、Tandem PVへの5,000万米ドルとアジア太平洋製造スタートアップへの10億米ドル超が開示されています。

BIPVクラッディング、アグリボルタイクラミネート、モビリティ充電器には、最適化された製品を持つ既存企業がほとんど存在しないホワイトスペースの機会があります。ロールツーロール成膜と低温プロセスを習得したプレーヤーは、資本集約度を削減しながら既存の効率指標を飛び越える可能性があります。予測期間にわたって、ペロブスカイトベースのタンデムへの技術収束が薄膜太陽光発電市場内でのさらなる統合を促進すると予想されています。

薄膜太陽光発電産業リーダー

First Solar Inc.

Hanergy Thin Film Power Group Ltd

Solar Frontier K.K.

Sharp Corporation

Kaneka Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SAELはインドに10GW薄膜工場への9億5,400万米ドルの投資を発表し、中国以外のサプライを拡大しました。

- 2025年7月:First SolarはTOPCon特許の所有権を主張し、光起電力の知的財産ポートフォリオを拡大しました。

- 2025年3月:Tandem PVは米国のペロブスカイト製造を確立するために5,000万米ドルを調達しました。

- 2024年9月:Oxford PVがペロブスカイトモジュールの商業出荷を開始しました。

世界の薄膜太陽光発電市場レポートの範囲

薄膜太陽光発電(PV)パネルは、ガラス、プラスチック、金属などの基板に薄い光起電力材料の層を堆積させて利用しています。これらの軽量でしばしばフレキシブルなパネルは、従来のシリコンパネルに対してコスト効率の高い代替品を提供しています。ただし、一般的に効率が低く、寿命が短い傾向があります。多様な半導体材料から構成される薄膜パネルには、アモルファスシリコン(a-Si)、カドミウムテルライド(CdTe)、銅インジウムガリウムセレナイド(CIGS)などのオプションが含まれます。

世界の薄膜太陽光発電市場は、タイプ別、基板別、設置タイプ別、用途別、地域別に区分されています。タイプ別では、市場はカドミウムテルライド、ペロブスカイト薄膜、アモルファスシリコン、有機/ポリマー、その他に区分されています。基板別では、市場は剛性ガラス基板と金属箔基板に区分されています。設置タイプ別では、市場は地上設置型、屋根設置型、フローティングソーラーに区分されています。用途別では、市場はユーティリティスケール発電所、建物一体型PV、住宅用屋根設置型、その他に区分されています。レポートはまた、主要地域の主要国における世界の薄膜太陽光発電市場の市場規模と予測も網羅しています。各セグメントについて、市場規模と予測は設備容量(GW)を基準に行われています。

| カドミウムテルライド(CdTe) |

| 銅インジウムガリウムセレナイド(CIGS) |

| アモルファスシリコン(a-Si) |

| ペロブスカイト薄膜 |

| 有機/ポリマー(OPV) |

| マルチジャンクションタンデム薄膜 |

| 剛性ガラス基板 |

| フレキシブルプラスチック基板 |

| 金属箔基板 |

| 地上設置型 |

| 屋根設置型 |

| フローティングソーラー |

| ユーティリティスケール発電所 |

| 商業・産業用屋根設置型 |

| 住宅用屋根設置型 |

| 建物一体型PV(BIPV) |

| 携帯・民生用電子機器 |

| 輸送・自動車用ソーラールーフ |

| オフグリッドおよび遠隔電力(IoT、アグリソーラー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | カドミウムテルライド(CdTe) | |

| 銅インジウムガリウムセレナイド(CIGS) | ||

| アモルファスシリコン(a-Si) | ||

| ペロブスカイト薄膜 | ||

| 有機/ポリマー(OPV) | ||

| マルチジャンクションタンデム薄膜 | ||

| 基板別 | 剛性ガラス基板 | |

| フレキシブルプラスチック基板 | ||

| 金属箔基板 | ||

| 設置タイプ別 | 地上設置型 | |

| 屋根設置型 | ||

| フローティングソーラー | ||

| 用途別 | ユーティリティスケール発電所 | |

| 商業・産業用屋根設置型 | ||

| 住宅用屋根設置型 | ||

| 建物一体型PV(BIPV) | ||

| 携帯・民生用電子機器 | ||

| 輸送・自動車用ソーラールーフ | ||

| オフグリッドおよび遠隔電力(IoT、アグリソーラー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年までの薄膜太陽光発電市場の予測値は?

薄膜太陽光発電市場規模は2030年までに149.38GWに達し、2025年から2030年にかけてCAGR 20.49%で成長する見込みです。

ペロブスカイトタンデムモジュールが将来の成長にとって重要な理由は何ですか?

ペロブスカイトタンデムはすでに26.9%の商業効率を達成しており、30%超に向けて順調に進んでいます。結晶シリコンとの効率格差を縮めながら、より軽量でフレキシブルなフォームファクターを提供しています。

EU太陽光基準は需要にどのような影響を与えますか?

2026年の新築EU建物への屋根設置型太陽光発電の義務付けにより、累積設置量が150~200GW追加される可能性があり、建築統合に適した軽量薄膜モジュールが優遇されます。

最も成長が速い地域はどこですか?

アジア太平洋は2030年までにCAGR 35%が見込まれており、日本のペロブスカイト投資、インドの製造拡大、東南アジアの多様化に支えられています。

薄膜技術が直面する主な抑制要因は何ですか?

主な課題には、CdTeに影響するカドミウム毒性規制と、最高水準の結晶シリコンモジュールに対する現在の効率の遅れが含まれますが、タンデムの進歩によりその格差は縮まっています。

競合状況はどの程度集中していますか?

市場の集中度は10点満点中8点であり、First SolarやOxford PVなどのリーダーが強固な地位を保持していますが、新たな資本で資金調達された新興企業がシェアを侵食し続けています。

最終更新日: