Taille et part du marché solaire photovoltaïque (PV) en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

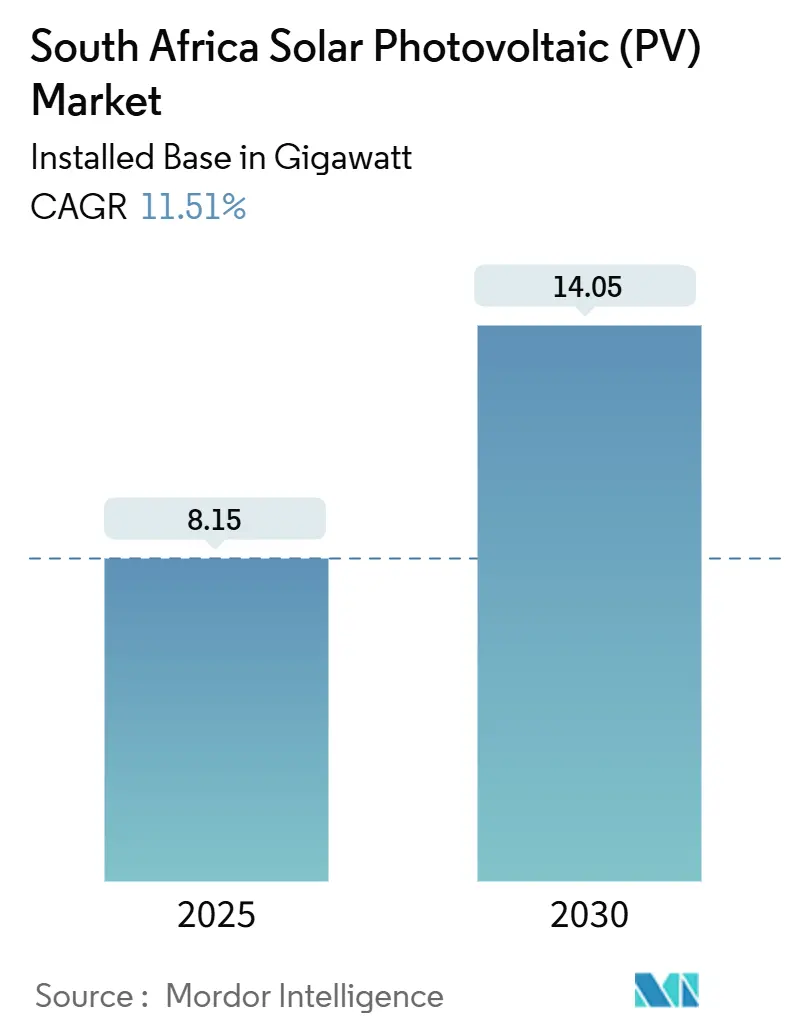

| Volume du Marché (2025) | 8.15 gigawatt |

| Volume du Marché (2030) | 14.05 gigawatt |

| Taux de croissance (2025 - 2030) | 11.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché solaire photovoltaïque (PV) en Afrique du Sud par Mordor Intelligence

La taille du marché solaire photovoltaïque en Afrique du Sud en termes de base installée devrait passer de 8,15 gigawatts en 2025 à 14,05 gigawatts d'ici 2030, à un CAGR de 11,51 % au cours de la période de prévision (2025-2030).

Les ajouts de capacité s'accélèrent alors que les délestages chroniques poussent les entreprises à construire des actifs d'autoproduction, et l'attribution de 1,76 GW dans le cadre de la Fenêtre d'appel d'offres 7 confirme la dynamique des achats gouvernementaux. Les modules en silicium cristallin restent dominants, mais la technologie à couche mince au tellurure de cadmium monte en puissance grâce à ses avantages de performance à haute température. La demande en toiture se développe dans le Gauteng et le Cap-Occidental, les modèles de location supprimant les barrières de coût initiales, tandis que les grands producteurs d'électricité indépendants continuent d'ancrer la croissance des installations au sol dans les zones désertiques du Cap-Nord. Les prix des équipements baissent parallèlement à la surcapacité mondiale de la chaîne d'approvisionnement, mais les goulets d'étranglement du réseau et les droits de douane à l'importation tempèrent les perspectives de marges à court terme.

Principaux enseignements du rapport

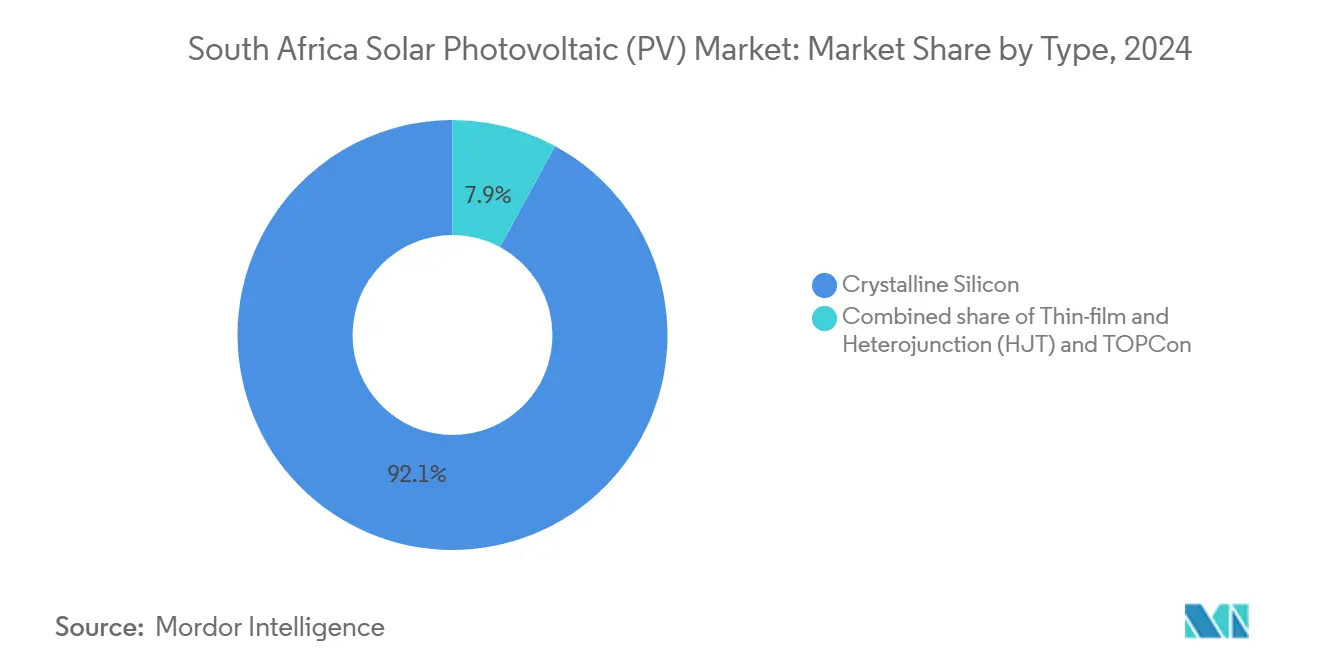

- Par type, les modules en silicium cristallin détenaient 92,1 % de la part du marché solaire photovoltaïque en Afrique du Sud en 2024, tandis que la technologie à couche mince devrait croître à un CAGR de 19,7 % jusqu'en 2030.

- Par type de réseau, les centrales connectées au réseau représentaient 93,9 % de la part du marché solaire photovoltaïque en Afrique du Sud en 2024, tandis que les systèmes hors réseau devraient se développer à un CAGR de 15,2 % jusqu'en 2030.

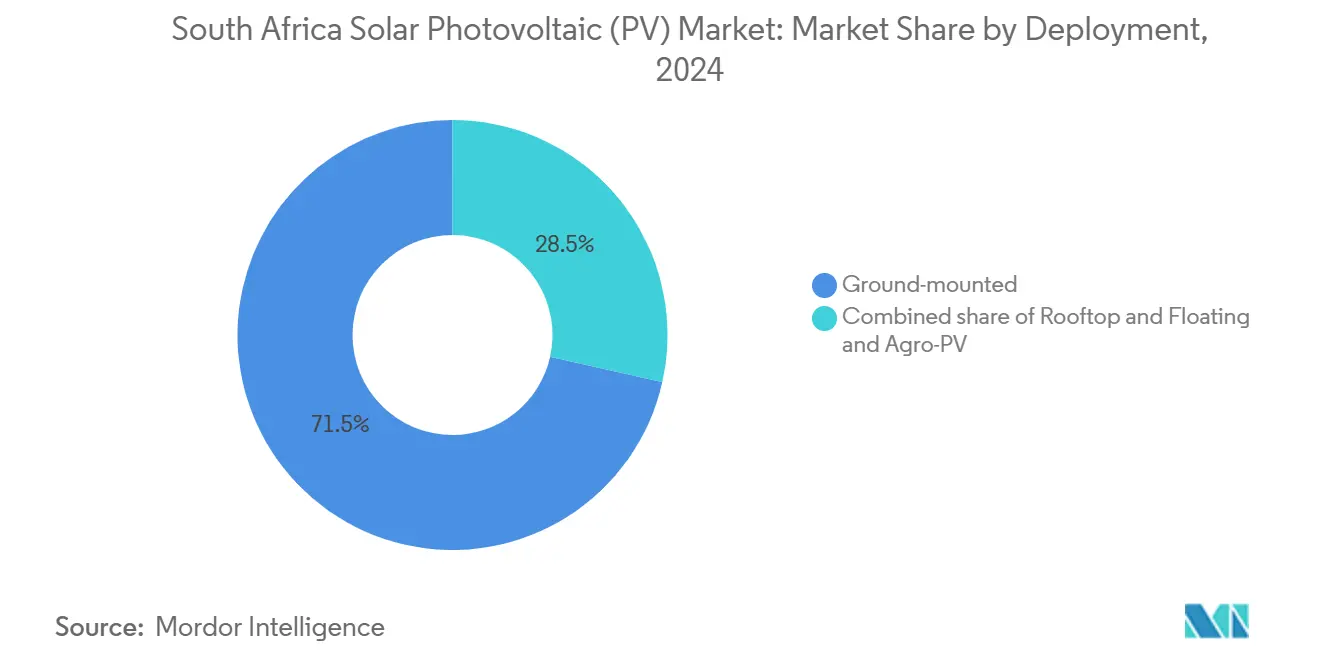

- Par déploiement, les systèmes au sol ont capturé 71,5 % de la part des revenus en 2024 ; les installations en toiture progressent à un CAGR de 16,4 % jusqu'en 2030.

- Par utilisateur final, les producteurs d'électricité indépendants à l'échelle des services publics représentaient 52,2 % de la taille du marché solaire photovoltaïque en Afrique du Sud en 2024, tandis que le segment résidentiel affiche la trajectoire la plus rapide avec un CAGR de 18,3 %.

- LONGi, JinkoSolar et Trina Solar ont ensemble fourni environ 70 à 75 % des modules importés en 2024, indiquant un effet de levier concentré dans les composants en amont.

Tendances et perspectives du marché solaire photovoltaïque (PV) en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des prix des modules solaires photovoltaïques | +2.5% | National, plus fort dans les zones C&I du Gauteng et les zones de producteurs d'électricité indépendants du Cap-Nord | Court terme (≤ 2 ans) |

| Politiques gouvernementales favorables et réformes du REIPPPP | +3.0% | Corridors du Cap-Nord, du Cap-Occidental et de l'État libre | Moyen terme (2 à 4 ans) |

| Délestages chroniques stimulant l'autoproduction C&I | +2.8% | Métropoles du Gauteng et du Cap-Occidental, zones industrielles du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Effet d'entraînement de la chaîne de valeur de l'hydrogène vert sur les nouvelles capacités solaires | +1.5% | Clusters du Cap-Nord, du Cap-Occidental et de la Zone économique spéciale de Coega au Cap-Oriental | Long terme (≥ 4 ans) |

| Engagements de décarbonation du secteur minier | +1.2% | Ceintures minières du Limpopo, du Mpumalanga et du Cap-Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des prix des modules solaires photovoltaïques

Les prix des modules au comptant sont tombés à environ 0,10 USD/W en septembre 2024, soit 60 % en dessous des niveaux du début 2023, alors que les fournisseurs chinois faisaient face à un excédent de capacité.[1]Bloomberg, "Forte hausse des installations solaires en toiture en Afrique du Sud," bloomberg.com Même après le droit de douane de 10 % de juillet 2024, les panneaux en silicium cristallin importés restent 30 à 40 % moins chers que les alternatives nationales, comprimant les délais de retour sur investissement à moins de quatre ans dans les municipalités à tarifs élevés. Les développeurs migrent vers des conceptions bifaciales TOPCon qui récupèrent les marges grâce à des gains de rendement énergétique de 10 à 15 %.[2]Financial Times, "Contenu local des droits de douane solaires 2024," ft.com La déflation des prix accélère donc simultanément la demande et intensifie la pression concurrentielle.

Politiques gouvernementales favorables et réformes du REIPPPP

La Fenêtre d'appel d'offres 7 s'est clôturée en décembre 2024 avec 1,76 GW d'attributions solaires, le cycle le plus rapide du REIPPPP à ce jour, et les nouvelles règles permettent désormais l'intégration de systèmes de stockage par batteries dans une seule candidature. La simplification des autorisations environnementales a réduit d'un an les délais habituels d'obtention des permis, et les réglementations sur le transport d'électricité permettent aux producteurs d'électricité indépendants de desservir des acheteurs hors site tels que les grandes compagnies minières. Le financement par dette de 140 millions USD de Standard Bank pour le portefeuille C&I de CrossBoundary témoigne du regain d'appétit des prêteurs. Ces réformes réduisent le risque d'exécution et améliorent la certitude des revenus pour les projets à l'échelle des services publics comme pour les projets distribués.

Délestages chroniques stimulant l'autoproduction C&I

Eskom a imposé des coupures de stade 4 à 6 pendant plus de 200 jours en 2024, coûtant 80 milliards ZAR en pertes de production. Les grands consommateurs traitent désormais le solaire comme une infrastructure essentielle : Teraco a signé un accord d'achat d'électricité de 20 ans pour 120 MW à des tarifs inférieurs aux tarifs municipaux. Les systèmes C&I de 1 à 5 MW couplés à des batteries de courte durée battent régulièrement les tarifs du réseau, offrant des retours sur investissement de trois à cinq ans. Cette migration érode les revenus d'Eskom, mais elle ouvre un canal d'approvisionnement privé robuste pour les entreprises d'ingénierie, d'approvisionnement et de construction solaires et les financiers.

Effet d'entraînement de la chaîne de valeur de l'hydrogène vert sur les nouvelles capacités solaires

TotalEnergies et Mulilo ont inauguré une composante solaire de 120 MW au sein d'un complexe hybride alimentant les électrolyseurs de Sasol et Air Liquide, établissant un modèle pour les futurs achats industriels. La Société de l'hydrogène d'Afrique du Sud prévoit 10 à 15 GW d'énergies renouvelables dédiées à l'hydrogène orienté vers l'exportation d'ici 2030, avec une préférence pour les ports du Cap-Nord et du Cap-Occidental pour la co-implantation. Bien que les exigences d'approvisionnement 24h/24 et 7j/7 imposent une hybridation avec l'éolien et le stockage, le solaire capte néanmoins la majorité de la production diurne, ancrant une demande à long terme au-delà des accords d'achat d'électricité classiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau et goulets d'étranglement de la transmission | -1.8% | Corridors d'énergie renouvelable du Cap-Nord, du Cap-Occidental et de l'État libre | Moyen terme (2 à 4 ans) |

| Concurrence croissante des projets éoliens terrestres | -0.8% | National, avec concentration éolienne dans les zones côtières du Cap-Oriental et du Cap-Occidental | Long terme (≥ 4 ans) |

| Règles de contenu local faisant augmenter les dépenses d'investissement | -0.6% | National, affectant tous les appels d'offres REIPPPP et les achats à grande échelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et goulets d'étranglement de la transmission

Le réseau d'Eskom nécessite 100 milliards ZAR de mises à niveau, et 60 à 70 % des nouveaux projets font face à un écrêtement ou à des files d'attente de raccordement de plusieurs années. Les pics solaires de milieu de journée saturent le corridor Cap-Nord-Gauteng, forçant les centrales à réduire leur production et amputant les revenus jusqu'à 20 %. Des règles de transport d'électricité privé existent mais manquent d'une mise en œuvre municipale cohérente, retardant les voies d'évacuation alternatives. Tant que le stockage par batteries à grande échelle ou de nouvelles lignes n'arriveront pas, la transmission plafonnera la production dans les zones phares du marché solaire photovoltaïque en Afrique du Sud.

Concurrence croissante des projets éoliens terrestres

L'éolien offre des facteurs de capacité de 35 à 45 % à 30 à 40 USD/MWh, surpassant les 25 à 30 % du solaire pendant les heures du soir qui correspondent à la courbe de demande d'Eskom. Des développeurs tels que Mainstream Renewable Power contrôlent 1,3 GW de sites éoliens de premier choix dans le Cap-Oriental. Les appels d'offres des services publics qui valorisent les avantages à l'échelle du système font donc pencher les achats vers l'éolien, forçant les soumissionnaires solaires à intégrer du stockage ou à accepter des tarifs plus bas pour rester compétitifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du silicium cristallin face à l'empiètement de la couche mince

La technologie au silicium cristallin représentait 92,1 % des installations de 2024, soulignant sa bancabilité et la profondeur de sa chaîne d'approvisionnement. Dans cette catégorie, les variantes TOPCon et hétérojonction dépassent désormais 25 % d'efficacité, éliminant les lignes multi-Si héritées que peu de fabricants maintiennent actives. La capacité à couche mince au tellurure de cadmium se développe à un CAGR de 19,7 % jusqu'en 2030, bénéficiant de coefficients de température supérieurs dans les étés à 40-45 °C du Cap-Nord. Les panneaux Série 7 de First Solar produisent 8 à 10 % d'énergie annuelle supplémentaire dans les climats désertiques, compensant leur plus grande emprise au sol.[3]First Solar, "Modules Série 7," firstsolar.com Par conséquent, les développeurs qui privilégient le rendement sur la durée de vie par rapport aux dépenses d'investissement pilotent la couche mince à l'échelle des services publics, tandis que les toitures privilégient toujours la densité de puissance plus élevée du silicium cristallin.

Les fournisseurs de silicium cristallin défendent leur part avec des modules bifaciaux TOPCon qui captent l'albédo du sol pour des gains de production de 10 à 15 %, réduisant l'avantage de la couche mince. La baisse des prix du polysilicium maintient également le leadership en termes de coût du mono-Si, préservant l'avance du silicium cristallin dans les contrats d'approvisionnement du marché solaire photovoltaïque en Afrique du Sud. Pourtant, à mesure que les droits de douane poussent les développeurs vers l'assemblage local, la nomenclature plus simple de la couche mince pourrait attirer des investisseurs nationaux à la recherche de niches de fabrication différenciées.

Par type de réseau : domination du réseau connecté avec accélération du hors réseau

Les systèmes connectés au réseau détenaient 93,9 % de la part du marché solaire photovoltaïque en Afrique du Sud en 2024, reflétant la couverture du réseau pour environ 85 à 90 % de la population et les règles du REIPPPP qui imposent le raccordement au réseau pour les projets de plus de 1 MW. Bien que le volume connecté au réseau éclipse les alternatives, les déploiements hors réseau devraient croître à un CAGR de 15,2 % jusqu'en 2030, alors que 2 à 3 millions de ménages ruraux du Cap-Oriental, du Limpopo et du KwaZulu-Natal cherchent à se libérer des coûts du diesel de 4 à 6 ZAR/kWh (0,22 à 0,33 USD/kWh). Le segment connecté au réseau bénéficie également du comptage net municipal au Cap, à Johannesburg et à eThekwini, qui permet aux utilisateurs résidentiels et C&I de monétiser l'énergie excédentaire, renforçant la domination de base des actifs raccordés au réseau. Pourtant, les délestages chroniques remodèlent les comportements : environ 60 à 70 % des nouveaux foyers et entreprises connectés au réseau en 2024 ont installé des batteries de 5 à 15 kWh pour fonctionner en mode îloté pendant les coupures, créant effectivement des systèmes hybrides qui basculent entre les modes raccordé au réseau et autonome.

La croissance hors réseau part d'une base faible mais exploite une demande non satisfaite. Eskom a différé 15 à 20 milliards ZAR d'électrification rurale, créant un vide de service que les systèmes solaires domestiques et les mini-réseaux comblent désormais. Le cadre de licence des mini-réseaux de 2024 a réduit les délais d'approbation à 6 à 9 mois, catalysant les capitaux privés et permettant à des investisseurs tels que GuarantCo, dont la garantie de 27 millions USD a débloqué 270 millions USD pour des mini-réseaux ciblant 150 000 foyers d'ici 2027. Les modernisations des télécommunications hors réseau fournissent un bassin adressable supplémentaire de 80 à 100 millions USD, MTN et Vodacom remplaçant le diesel dans 3 000 à 4 000 tours par du solaire de 5 à 10 kW et du stockage de 15 à 20 kWh, réduisant les coûts d'exploitation jusqu'à 50 %. La collecte des paiements reste un obstacle ; la pénétration de la monnaie mobile en Afrique du Sud de 30 à 35 % est loin derrière les 70 à 80 % de l'Afrique de l'Est, obligeant les fournisseurs à recourir aux espèces et gonflant les frais généraux. Pendant ce temps, les prix du lithium-ion sont tombés à 120 à 150 USD/kWh en 2024, de sorte qu'ajouter une capacité d'îlotage n'augmente désormais une facture connectée au réseau que de 15 à 20 %, faisant de la résilience une assurance abordable pour les utilisateurs commerciaux et à hauts revenus.

Par déploiement : envergure des installations au sol face à l'agilité des toitures

Les installations au sol ont fourni 71,5 % du volume de 2024, tirant parti de dépenses d'investissement de 0,60 à 0,80 USD/W et de vastes réserves foncières du Cap-Nord. Pourtant, les installations en toiture croissent de 16,4 % par an et contournent entièrement les contraintes de transmission. Les centres commerciaux et parcs de bureaux du Gauteng privilégient les systèmes de parking couvert de 500 kW à 2 MW qui servent également de stationnement ombragé, tandis que les banlieues du Cap-Occidental adoptent des installations domestiques de 5 à 8 kW. Les installations flottantes sur les bassins de résidus miniers et les pilotes agro-PV dans les vignobles restent des niches, mais illustrent un potentiel à double usage qui pourrait débloquer de nouvelles superficies à mesure que les prix des terrains augmentent.

Les développeurs d'installations au sol doivent naviguer dans des consultations foncières communautaires pouvant durer jusqu'à un an, et le risque d'écrêtement compromet les revenus à mesure que la saturation du réseau s'intensifie. Les projets en toiture évitent ces obstacles, ce qui explique leur part disproportionnée des nouvelles approbations de raccordement malgré une capacité moyenne plus faible.

Par utilisateur final : les producteurs d'électricité indépendants à l'échelle des services publics en tête, le résidentiel en forte hausse

Les producteurs d'électricité indépendants à l'échelle des services publics représentaient 52,2 % de la demande en 2024, bénéficiant des accords d'achat d'électricité à long terme du REIPPPP qui sous-tendent le financement bancaire. Cependant, le segment résidentiel devrait se développer à un CAGR de 18,3 % grâce aux modèles de location qui suppriment les barrières en capital et aux dispositifs de comptage net au Cap et à Johannesburg. Près d'un million de foyers hébergent déjà des panneaux, mais cela ne représente que 5,9 % des 17 millions de ménages sud-africains, laissant une marge de progression considérable. La catégorie commerciale et industrielle chevauche ces dynamiques : l'approvisionnement de 120 MW pour les centres de données de Teraco et le projet minier de 100 MW de Glencore illustrent comment la décarbonation des entreprises et la couverture des coûts convergent pour favoriser le solaire sur site.

Les marges divergent considérablement. Les installateurs résidentiels intègrent des batteries de 5 à 10 kWh dans environ deux tiers des nouveaux systèmes pour traverser les coupures du soir, tandis que les projets de services publics se débattent avec des délais de raccordement au réseau de trois à cinq ans. Néanmoins, les deux pôles du marché solaire photovoltaïque en Afrique du Sud partagent une dynamique commune : la méfiance envers l'approvisionnement centralisé et l'appétit pour des électrons moins chers et plus propres.

Analyse géographique

Le Cap-Nord détenait un peu plus de la moitié de la capacité installée en 2024, grâce à une irradiation supérieure à 2 200 kWh/m²/an et à des sous-stations existantes comme Hydra qui simplifient l'interconnexion. La saturation de la transmission force cependant l'écrêtement en milieu de journée et incite à des conceptions hybrides solaire-plus-stockage pour décaler la distribution vers les pics du soir. Le Cap-Occidental suit, soutenu par le comptage net agressif du Cap et les ambitions d'hydrogène vert du port de Saldanha. La Zone économique spéciale de Coega au Cap-Oriental ajoute des achats industriels et un potentiel hybride éolien-solaire, tandis que ses sites côtiers offrent des facteurs de charge plus élevés lorsqu'ils sont couplés à des batteries.

Le Gauteng mène la demande en toiture malgré une irradiation plus faible, car les entreprises de Johannesburg-Pretoria valorisent la résilience plutôt que le rendement pur. Les industries de Richards Bay au KwaZulu-Natal poursuivent des installations de 50 à 100 MW pour contourner les droits de douane carbone aux frontières sur les exportations, bien que la couverture nuageuse réduise la production. L'État libre émerge comme un pôle de centres de données avec de vastes terres agricoles pour de grands projets à axe unique. Les mines du Limpopo et du Mpumalanga ont piloté des installations de 20 à 50 MW en 2024 dans le cadre de programmes de transition du charbon vers les énergies renouvelables, ouvrant potentiellement 2 à 3 GW de redéveloppement d'ici 2035. Le Nord-Ouest est en retard en raison de centres de charge épars et d'une infrastructure de réseau principal limitée.[4]Département des ressources minérales et de l'énergie, "Potentiel provincial en énergies renouvelables 2024," dmre.gov.za

Les dynamiques de croissance se divisent donc selon les lignes provinciales : le Cap-Nord reste le leader en volume ; le Gauteng et le Cap-Occidental affichent les gains en pourcentage les plus rapides en capacité distribuée ; et l'histoire de la remise en puissance du Mpumalanga pourrait s'emballer si les obstacles à la remédiation s'allègent.

Paysage concurrentiel

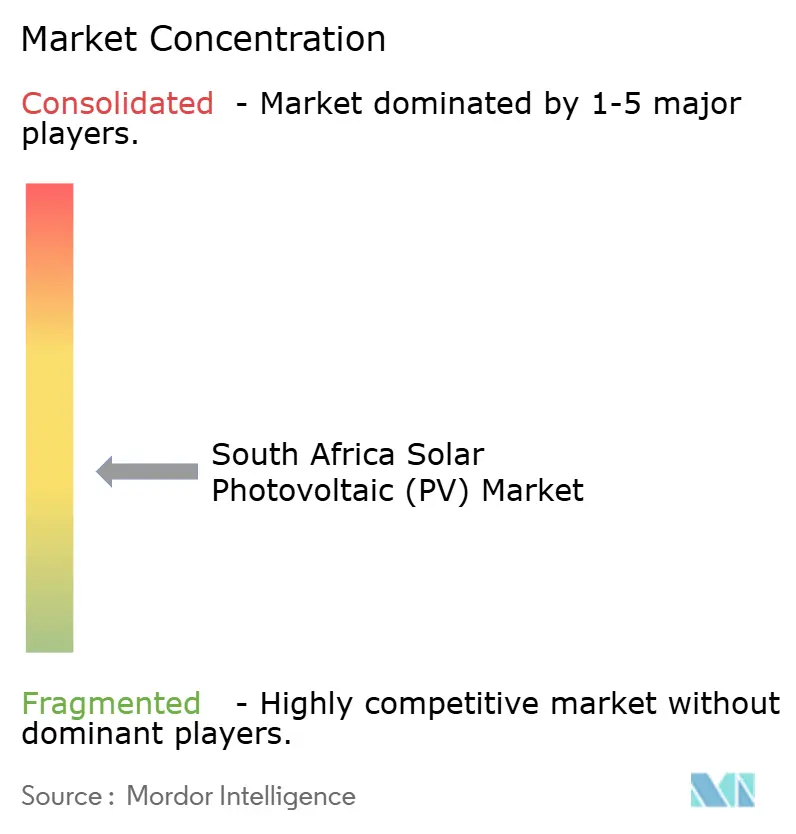

Le marché solaire photovoltaïque en Afrique du Sud est modérément concentré. Huit développeurs ont remporté des attributions dans le cadre de la Fenêtre d'appel d'offres 7, mais Pele Green Energy a sécurisé à elle seule six projets, signalant une consolidation précoce. Les fournisseurs chinois LONGi, JinkoSolar et Trina Solar ont fourni environ 70 à 75 % des modules importés, soutenus par des lancements TOPCon dépassant 25 % d'efficacité de conversion. Pendant ce temps, l'unité d'assemblage de Canadian Solar au Cap combine des crédits de contenu local avec des chaînes d'approvisionnement mondiales, élevant les barrières pour les entrants purement nationaux.

Sur le plan stratégique, les producteurs d'électricité indépendants de services publics pivotent vers la co-implantation de batteries de 2 à 4 heures pour capter les tarifs de pointe du soir et atténuer l'écrêtement, reflétant les tendances du BESIPPPP Fenêtre 2. Les installateurs résidentiels et C&I se font concurrence sur le financement sans apport initial, entraînant une acquisition rapide de clients mais des marges matérielles plus minces. Des perturbateurs tels que Huawei et Solis grignotent la part d'onduleurs de SMA en pratiquant des prix inférieurs tout en maintenant des efficacités de 98,8 %.[5]Engineering News, "Part de marché des onduleurs Huawei Solis en Afrique du Sud," engineeringnews.co.za Les micro-réseaux hors réseau pour les zones rurales du Limpopo et du Cap-Oriental restent un espace blanc de 500 millions USD, mais le risque de collecte des paiements entrave la mise à l'échelle.

Dans l'ensemble, les cinq premiers producteurs d'électricité indépendants détiennent environ 45 à 50 % de la capacité à l'échelle des services publics, tandis que trois marques chinoises dominent les modules. La compression des prix des équipements empêche les acteurs dominants établis d'ériger des barrières insurmontables, laissant de la place pour des financiers et des entreprises d'ingénierie, d'approvisionnement et de construction agiles.

Leaders du secteur solaire photovoltaïque (PV) en Afrique du Sud

Scatec ASA

Enel Green Power South Africa

ACWA Power

SOLA Group

Mulilo Renewable Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : le DMRE a attribué 1,76 GW de solaire dans le cadre de huit projets de la Fenêtre d'appel d'offres 7 d'une valeur de 31,4 milliards ZAR (1,7 milliard USD).

- Novembre 2024 : TotalEnergies et ses partenaires ont mis en service 120 MW de solaire au sein d'un complexe hybride de 260 MW pour l'installation d'hydrogène vert de Sasol.

- Octobre 2024 : Teraco a signé un accord d'achat d'électricité solaire de 120 MW dans l'État libre pour alimenter son parc de centres de données.

- Septembre 2024 : Standard Bank a financé 140 millions USD pour le portefeuille C&I de 85 MW de CrossBoundary.

- Août 2024 : Ener-G-Africa a étendu sa ligne de modules de Paarl à une capacité de 200 MW.

Périmètre du rapport sur le marché solaire photovoltaïque (PV) en Afrique du Sud

Le rapport sur le marché solaire photovoltaïque (PV) en Afrique du Sud comprend :

| Silicium cristallin (mono-Si, multi-Si) |

| Couche mince (CdTe, a-Si, CIGS) |

| Hétérojonction (HJT) et TOPCon |

| Connecté au réseau |

| Hors réseau |

| Au sol |

| En toiture |

| Flottant et agro-PV |

| À l'échelle des services publics |

| Commercial et industriel (C&I) |

| Résidentiel |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et équipements électriques |

| Stockage d'énergie et intégration hybride |

| Par type | Silicium cristallin (mono-Si, multi-Si) |

| Couche mince (CdTe, a-Si, CIGS) | |

| Hétérojonction (HJT) et TOPCon | |

| Par type de réseau | Connecté au réseau |

| Hors réseau | |

| Par déploiement | Au sol |

| En toiture | |

| Flottant et agro-PV | |

| Par utilisateur final | À l'échelle des services publics |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et équipements électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la capacité installée actuelle du marché solaire photovoltaïque en Afrique du Sud ?

La capacité installée a atteint 8,15 GW en 2025 et devrait dépasser 14 GW d'ici 2030.

À quelle vitesse l'adoption des toitures solaires progresse-t-elle en Afrique du Sud ?

Les systèmes en toiture se développent à un CAGR de 16,4 %, avec environ 1 million de ménages déjà équipés de panneaux.

Quelle technologie domine la part du marché solaire photovoltaïque en Afrique du Sud ?

Les modules en silicium cristallin détenaient 92,1 % de la part en 2024, mais la couche mince au tellurure de cadmium gagne du terrain dans les régions chaudes.

Quels sont les principaux obstacles aux nouveaux projets solaires à l'échelle des services publics ?

La congestion du réseau dans les corridors du Cap-Nord et une file d'attente de raccordement de plusieurs années constituent les principaux goulets d'étranglement.

Comment la baisse des prix des modules affecte-t-elle l'économie des projets ?

Les coûts des modules proches de 0,10 USD/W ramènent les délais de retour sur investissement à moins de quatre ans pour de nombreuses installations C&I et résidentielles, même après les droits de douane.

Dernière mise à jour de la page le: