Taille et part du marché des engrais en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

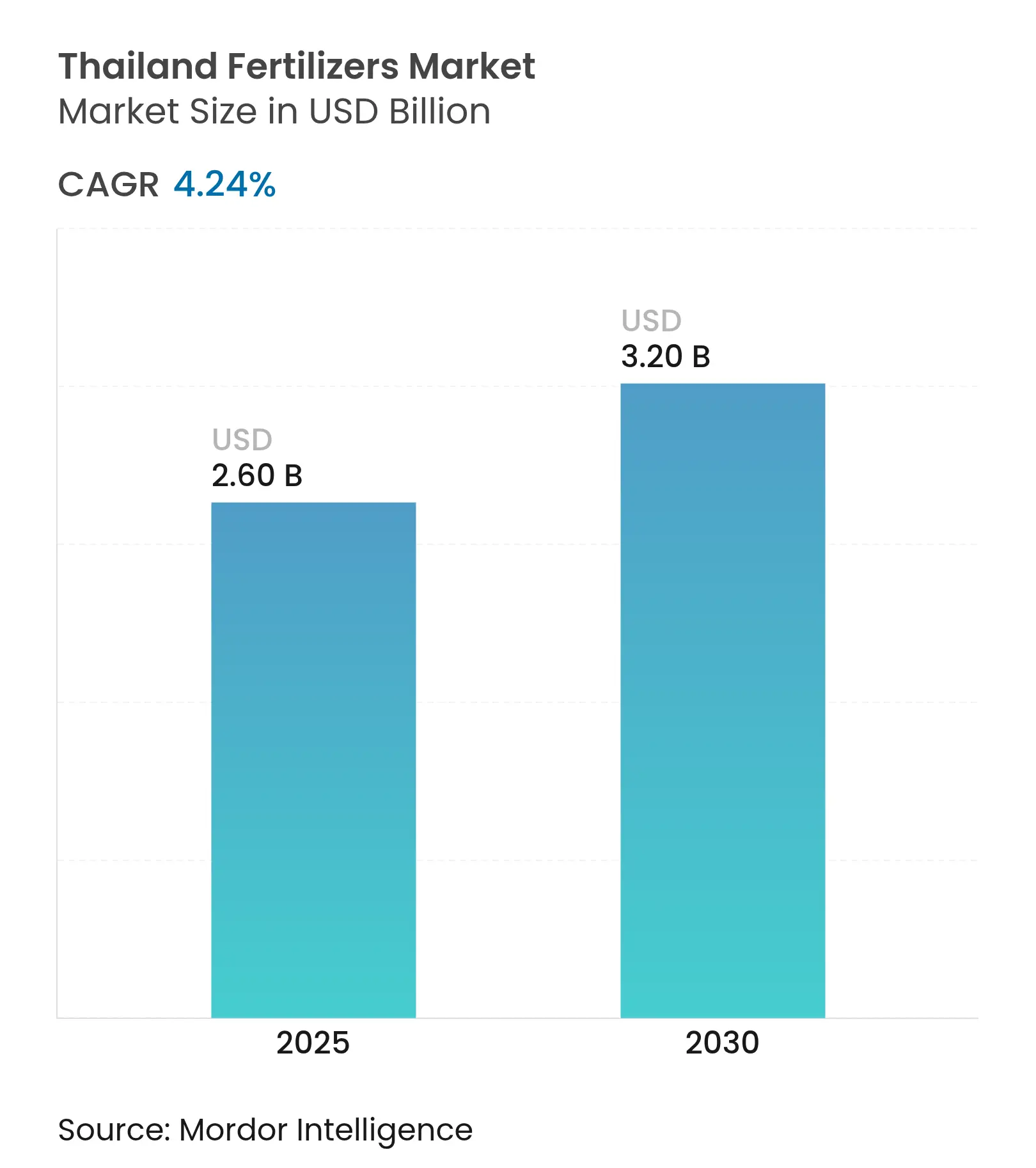

| Taille du Marché (2025) | 2.60 Milliards de dollars |

| Taille du Marché (2030) | 3.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.24% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais en Thaïlande par Mordor Intelligence

La taille du marché des engrais en Thaïlande a atteint 2,60 milliards USD en 2025 et devrait croître à un TCAC de 4,24 % pour atteindre 3,20 milliards USD d'ici 2030. Les exportations de riz de la Thaïlande ont atteint 9,9 millions de tonnes métriques, soit une augmentation de 13 % et le niveau le plus élevé depuis 2018. En 2024, la valeur des exportations a augmenté de 27 % pour atteindre 6,4 milliards USD (225,6 milliards de bahts), contribuant à la croissance des exportations de la Thaïlande. Les engrais sont restés indispensables pour maintenir ce niveau élevé de production rizicole.[1]Association des exportateurs de riz thaïlandais, "Les exportations de riz thaïlandais peinent en 2025, révision à la baisse de l'objectif à venir," thairiceexporters.org.th. La croissance du marché est portée par l'augmentation de la demande alimentaire intérieure, les initiatives gouvernementales en matière de sécurité alimentaire et le développement d'une mine de potasse d'une valeur de 1,8 milliard USD visant à réduire la dépendance aux matières premières importées. Le marché est confronté à des défis liés aux fluctuations des prix des engrais, qui varient de 400 à 1 200 USD par tonne métrique lors de perturbations d'approvisionnement. Ces variations de prix ont encouragé les investissements dans des installations de production nationales et des technologies d'agriculture de précision. Les incitations aux crédits carbone, alignées sur l'engagement de la Thaïlande à réduire ses émissions de 20 à 25 %, encouragent les agriculteurs à adopter des variantes d'engrais à faibles émissions[2]Groupe de la Banque mondiale, "Soutenir les objectifs climatiques de la Thaïlande à travers le Partenariat de la Banque mondiale pour la préparation aux marchés," worldbank.org.

Principaux enseignements du rapport

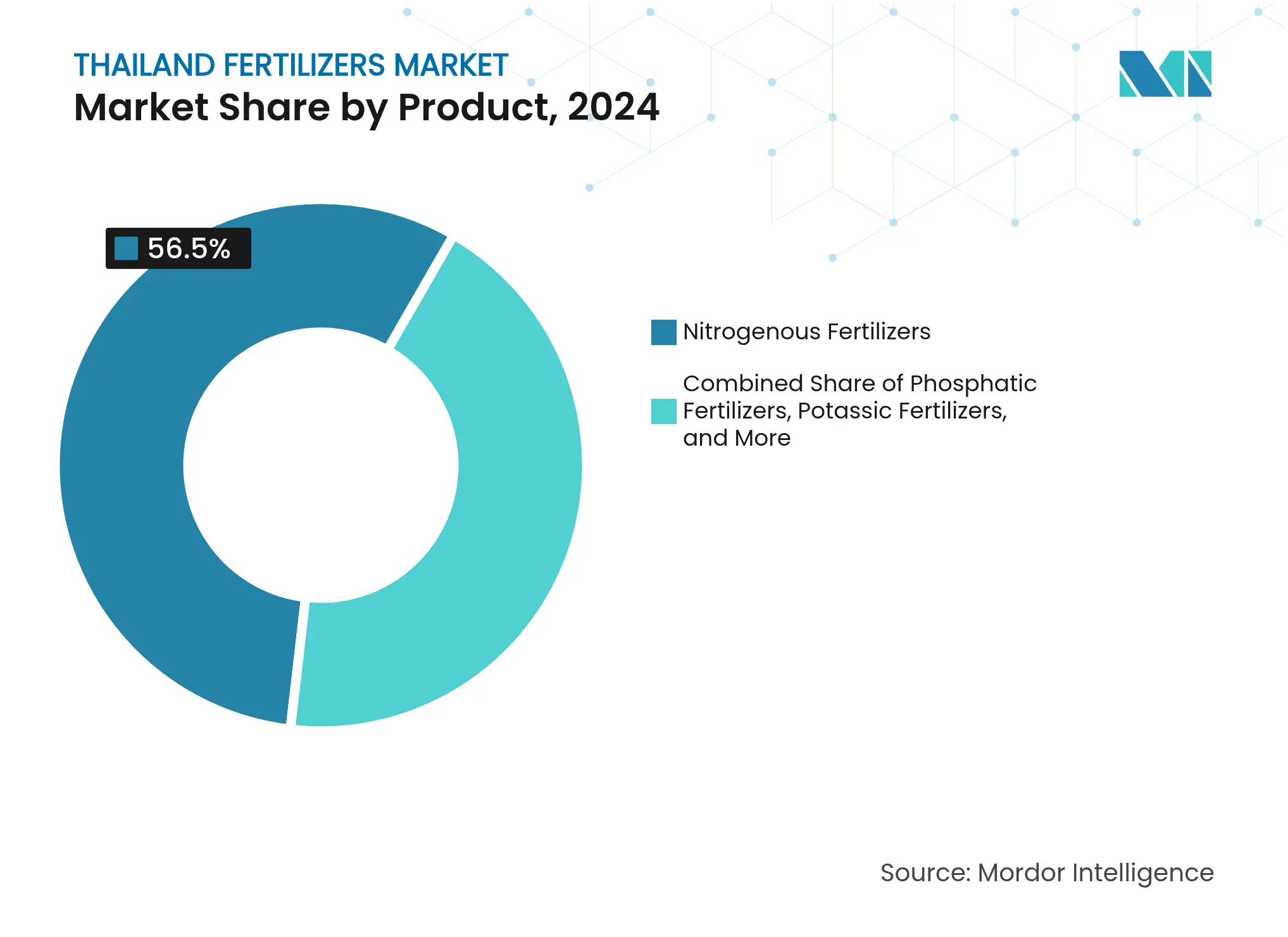

- Par produit, les engrais azotés ont dominé avec 56,5 % de la part du marché des engrais en Thaïlande en 2024, tandis que les engrais en micronutriments devraient progresser à un TCAC de 5,3 % jusqu'en 2030.

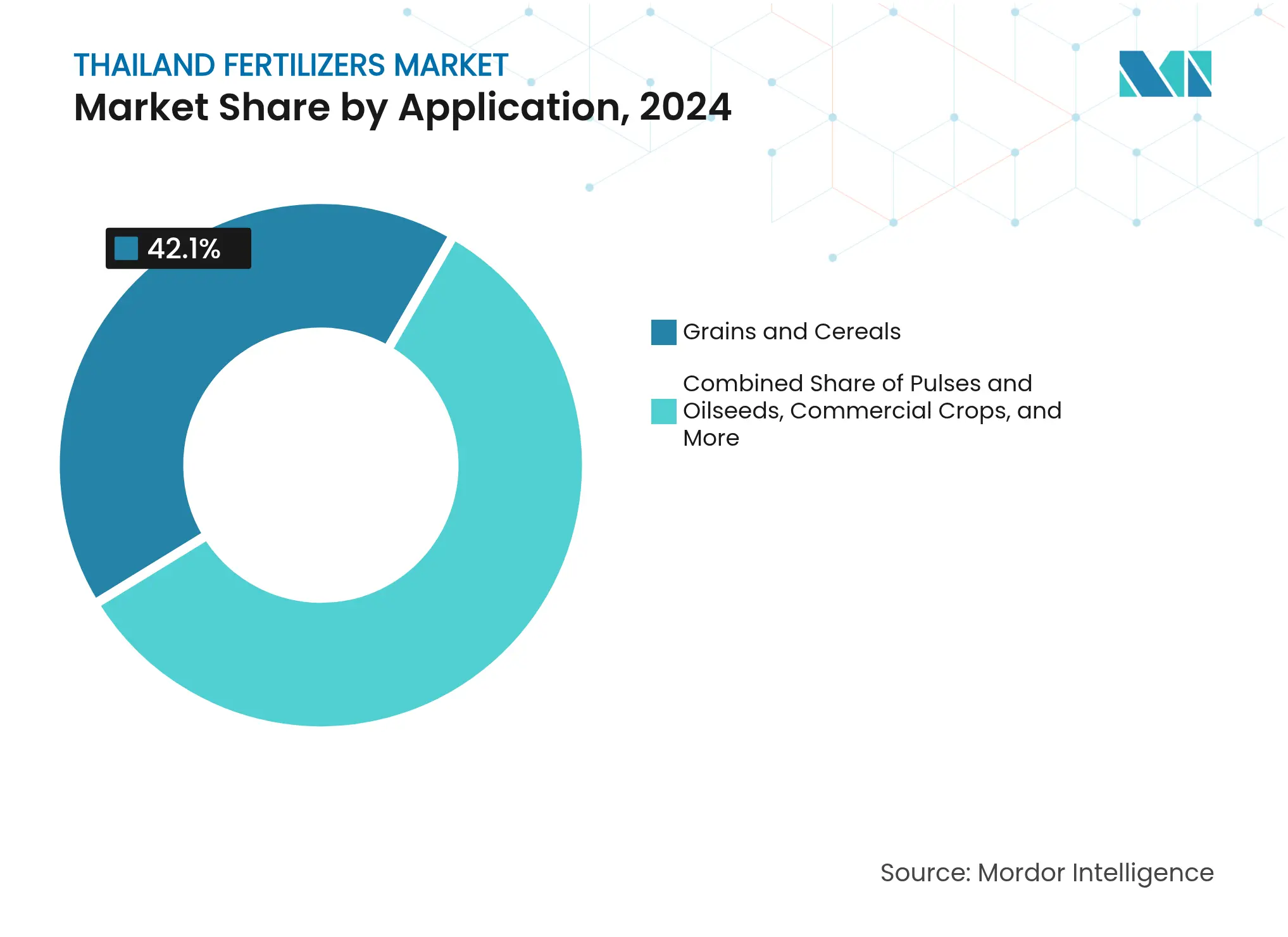

- Par application, les céréales et grains ont représenté 42,1 % de la taille du marché des engrais en Thaïlande en 2024, tandis que les fruits et légumes sont appelés à se développer à un TCAC de 6,7 % entre 2025 et 2030.

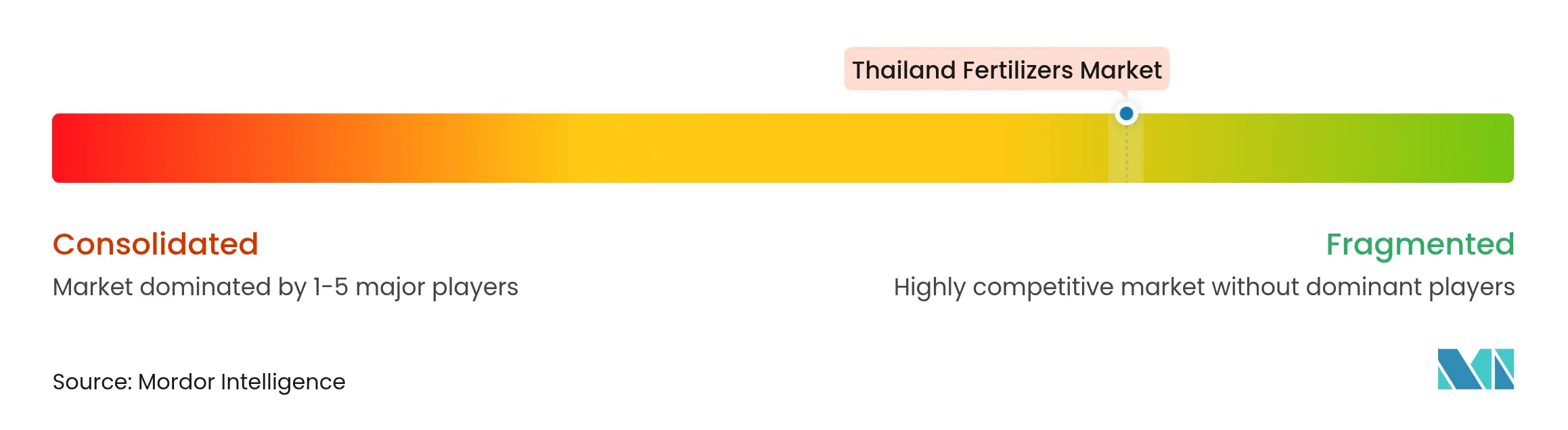

- Les cinq principales entreprises - Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. et TCC Group (Terragro Fertilizer Co., Ltd.) - détiennent collectivement 29,9 % de la part de marché en 2024.

Tendances et perspectives du marché des engrais en Thaïlande

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Subventions gouvernementales pour l'achat d'engrais | +0.8% | National avec un effet plus marqué dans les provinces rurales | Moyen terme (2 à 4 ans) |

| Hausse de la demande alimentaire intérieure et croissance démographique | +0.6% | National concentré dans les centres urbains | Long terme (≥ 4 ans) |

| Dégradation de la fertilité des sols et appauvrissement en nutriments | +0.7% | Régions du Nord-Est et du Centre | Long terme (≥ 4 ans) |

| Développement de l'horticulture à haute valeur ajoutée et des cultures d'exportation | +0.9% | Provinces orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Plateformes numériques de conseil en engrais et commerce électronique | +0.4% | Régions développées à l'échelle nationale | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone pour les engrais à faibles émissions | +0.3% | National aligné sur les objectifs climatiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour l'achat d'engrais

La Thaïlande protège les agriculteurs contre la volatilité des prix internationaux des engrais grâce à des subventions directes et des contrôles des prix, qui ont atténué la hausse des prix de 400 à 1 200 USD par tonne métrique en 2024. Bien que cette politique garantisse l'accès des agriculteurs aux engrais, elle réduit les marges bénéficiaires des producteurs. Le pays prévoit de lancer un projet national de potasse d'une valeur de 1,8 milliard USD en 2026 pour renforcer la sécurité d'approvisionnement et réduire les besoins futurs en subventions, faisant suite à des résultats similaires obtenus sur des marchés voisins disposant de capacités de production nationales. Le succès de cette politique est démontré par le maintien par la Thaïlande de volumes constants d'exportations de riz malgré des hausses de coûts significatives.

Hausse de la demande alimentaire intérieure et croissance démographique

Selon les statistiques agricoles de l'OAE (Office of Agricultural Economics) de Thaïlande 2024, les importations de produits agricoles de la Thaïlande ont atteint 740 milliards de bahts thaïlandais (22,8 milliards USD) en 2024, contre 725,5 milliards de bahts thaïlandais (22,4 milliards USD) en 2023. La reprise du secteur touristique a contribué à une augmentation de la consommation d'aliments haut de gamme. Les initiatives gouvernementales, notamment le programme « Jeunes agriculteurs intelligents » (Young Smart Farmers), ont renforcé la sensibilisation à la fertilisation de précision et à la qualité des cultures. Le Plan d'action pour la gestion alimentaire 2023-2027 vise à augmenter la production agricole grâce à une utilisation optimisée des engrais.

Dégradation de la fertilité des sols et appauvrissement en nutriments

La dégradation des sols due à la surexploitation est répandue dans la région du Nord-Est, où de nombreux agriculteurs dépendent de l'agriculture pluviale. La pollution aux nitrates affecte les eaux d'irrigation sur 95 % des sites étudiés. Les carences en magnésium et autres micronutriments réduisent les rendements du durian et du palmier à huile, accroissant le besoin de compléments d'engrais ciblés. Les politiques d'agriculture climato-intelligente du gouvernement mettent l'accent sur une fertilisation équilibrée pour améliorer la santé des sols. L'Agence nationale de développement des sciences et technologies (NSTDA) de Thaïlande a développé un engrais chélaté en 2021, utilisant des acides aminés liés à des micronutriments minéraux comme agents complexants organiques pour améliorer l'absorption des nutriments.

Incitations aux crédits carbone pour les engrais à faibles émissions

Le Mécanisme de crédit conjoint avec le Japon soutient 48 projets pilotes qui monétisent les réductions d'émissions via les marchés carbone. La riziculture représente la majorité des gaz à effet de serre du secteur agricole et bénéficie d'incitations pour les pratiques à azote réduit. Les crédits T-VER Premium génèrent des revenus supplémentaires pour les agriculteurs qui adoptent des engrais à faibles émissions. Le marché volontaire du carbone en Thaïlande, supervisé par l'Organisation de gestion des gaz à effet de serre de Thaïlande (TGO), délivre des crédits de réduction volontaire des émissions de Thaïlande (TVER). Les organisations achètent ces crédits pour compenser leur empreinte carbone, créant des incitations financières pour les projets de réduction des émissions et encourageant des pratiques agricoles à émissions plus faibles dans l'utilisation des engrais et la gestion de la paille de riz.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix du gaz naturel et des matières premières | –1.2% | Exposition aux coûts de production à l'échelle nationale | Court terme (≤ 2 ans) |

| Migration des agriculteurs vers les engrais organiques et les biofertilisants | –0.8% | Adoption plus élevée dans les régions développées | Moyen terme (2 à 4 ans) |

| Perturbations de la production induites par le climat | –0.6% | Régions agricoles vulnérables | Long terme (≥ 4 ans) |

| Réglementation thaïlandaise plus stricte sur les rejets de nitrates | –0.4% | Bassins versants sensibles à l'eau | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du gaz naturel et des matières premières

La production nationale de gaz en Thaïlande a atteint en moyenne 2,1 millions de tonnes métriques par mois en 2024, tandis que les importations de GNL ont augmenté à 11,3 millions de tonnes métriques, accroissant la vulnérabilité aux fluctuations des prix mondiaux. Les incertitudes concernant l'approvisionnement par gazoduc en provenance du Myanmar et la hausse des coûts des matières premières ont limité les nouveaux investissements en capacité. PTT Global Chemical a sécurisé un accord d'importation d'éthane de 400 000 tonnes métriques débutant en 2029 pour diversifier les sources d'approvisionnement, bien que cela nécessite un investissement en capital significatif. Les restrictions à l'exportation mises en place par les principaux pays producteurs d'engrais en 2022 et 2023 ont entraîné des contraintes d'approvisionnement en Thaïlande, faisant monter les prix des engrais à 1 200 USD par tonne métrique en 2023, selon l'Association thaïlandaise des fournisseurs d'engrais et de produits agricoles. La hausse des coûts d'importation a créé une pression financière pour les agriculteurs thaïlandais, en particulier les petits exploitants, qui représentent plus de 60 % de la main-d'œuvre agricole, selon le Bureau national des statistiques.

Réglementation thaïlandaise plus stricte sur les rejets de nitrates

L'agriculture contribue à des niveaux substantiels d'azote dans les principaux bassins fluviaux, entraînant des mesures de contrôle des rejets plus strictes. La mise en œuvre de limites de concentration d'odeurs pour les installations de fabrication d'engrais et les exigences potentiellement obligatoires de déclaration des applications augmentent les coûts opérationnels. Les agriculteurs sont tenus d'adopter des pratiques de fertilisation équilibrée et des produits à efficacité améliorée pour se conformer aux nouvelles normes. Le marché des engrais en Thaïlande fait face à des contraintes liées aux réglementations environnementales qui ont une incidence sur les exigences de conformité et la croissance du marché. Le ministère des Ressources naturelles et de l'Environnement a mis en place des lignes directrices strictes à travers le Plan de gestion de la qualité environnementale (2022-2026) pour réduire la pollution des sols et des eaux par les engrais nitriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la dominance de l'azote face au défi des micronutriments

Les engrais azotés représentent 56,5 % de la part du marché des engrais en Thaïlande en 2024, soutenus par des exportations de riz de 7,5 millions de tonnes métriques. [3]Département de l'agriculture des États-Unis, "Thaïlande : Grains et alimentation annuelle," fas.usda.gov La croissance des exportations agricoles de la Thaïlande a accru la demande d'engrais azotés, les agriculteurs ayant besoin d'améliorer les rendements des cultures et la qualité des sols pour répondre aux exigences d'exportation de produits tels que les fruits et le riz. L'urée reste le choix principal des agriculteurs en raison de sa rentabilité et de ses multiples applications. Le segment des micronutriments est le segment à la croissance la plus rapide, avec une progression annuelle anticipée de 5,3 % jusqu'en 2030, portée par les carences croissantes en magnésium et en zinc dans les sols. Le marché des micronutriments se développe parallèlement aux investissements dans l'agriculture de précision, qui permettent des mélanges d'engrais personnalisés basés sur l'analyse des sols.

Les importations de potasse de 700 000 tonnes métriques, valorisées à 10 milliards THB (environ 285,7 millions USD) en 2024, soulignent son importance stratégique. La mine nationale prévue, avec un investissement de 1,8 milliard USD programmé pour 2026, devrait transformer le marché en fournissant du chlorure de potassium d'origine locale et en soutenant les exportations régionales. Le marché enregistre une adoption croissante de macronutriments secondaires, ainsi que de mélanges azote, phosphore et potassium. Les agriculteurs de durian et de caoutchouc orientés vers l'exportation choisissent des formulations spécialisées pour améliorer la nouaison, la teneur en huile et la tolérance au stress. Les exigences de durabilité environnementale favorisent l'adoption d'améliorateurs de l'efficacité de l'azote et de granules enrobés, créant de nouvelles opportunités pour les fournisseurs de technologie.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par application : les fruits et légumes stimulent la demande d'engrais haut de gamme

Les céréales et grains représentent 42,1 % de la taille du marché des engrais en Thaïlande en 2024, soutenus par des rizières mécanisées utilisant la gestion des nutriments spécifique aux sites. Si les contrats d'exportation stables soutiennent le segment des céréales, la pénurie d'eau constitue un risque pour les rendements. Le segment des fruits et légumes devrait croître à un taux annuel de 6,7 %, porté par les variétés haut de gamme exportées vers la Chine, les pays de la région Asie-Pacifique et les marchés de vente au détail intérieurs haut de gamme. Les agriculteurs mettent de plus en plus en œuvre des systèmes de fertigation et de fertilisation par goutte-à-goutte pour améliorer l'absorption des nutriments et la qualité des produits.

Le segment des cultures commerciales reste significatif, porté par la production de canne à sucre et de manioc, soutenue par la croissance des exportations de bioéthanol et d'amidon. Les programmes d'agriculture climato-intelligente promeuvent les légumineuses et les oléagineux comme options de diversification des cultures pour réduire les risques de monoculture. Le segment ornemental et des gazons, bien que plus petit, génère des marges plus élevées dans les zones de villégiature axées sur l'entretien des espaces verts. L'expansion des élevages accroît la demande d'engrais dans la production de cultures fourragères pour améliorer la qualité et la digestibilité de l'alimentation animale.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Nord-Est, la plus grande zone agricole de Thaïlande, est confronté à des défis liés aux sols salins et aux systèmes d'eau de pluie. Les agriculteurs de cette région ont besoin de mélanges d'engrais enrobés de soufre et enrichis en potassium pour contrer la lixiviation des nutriments. Le vaste système d'irrigation de la Thaïlande centrale, connecté aux barrages de la rivière Chao Phraya, permet une adoption accrue de produits en micronutriments et de spécialités, améliorant le rendement par hectare. Les provinces du Sud se concentrent sur la production de caoutchouc, de palmier à huile et de fruits tropicaux, nécessitant des formules riches en magnésium et un NPK équilibré pour maintenir le flux de latex et la teneur en sucre des fruits.

L'établissement d'opérations minières de potasse dans le Nord-Est vise à réduire les coûts logistiques, permettant potentiellement d'égaliser les prix régionaux des engrais. Les hautes terres du Nord soutiennent la culture de légumes de climat frais et de fruits de spécialité à différentes altitudes. Les agriculteurs mettent en œuvre des méthodes d'agriculture de précision, notamment la cartographie des sols assistée par drone pour l'ajustement de l'application des micronutriments, en établissant des sites de démonstration pour les fournisseurs de technologie. Les régions côtières touchées par l'intrusion d'eau salée s'appuient sur des cultures tolérantes au chlorure et des sources de potassium sans chlorure.

Les projets d'infrastructure du Couloir économique de l'Est améliorent la capacité des ports en eaux profondes et les connexions ferroviaires de fret, réduisant les coûts d'importation des engrais et améliorant la distribution vers les zones reculées. Les initiatives régionales d'adaptation au changement climatique soutiennent la diversification des cultures, les zones touchées par la sécheresse passant du riz à forte consommation d'eau au sorgho, modifiant les besoins en nutriments. Les objectifs régionaux de production du Plan d'action pour la gestion alimentaire 2023-2027 guident les services de vulgarisation provinciaux dans l'adaptation des recommandations en matière d'engrais aux avantages spécifiques des cultures.

Paysage concurrentiel

Le marché est modérément fragmenté, les cinq premiers fournisseurs — Thai Central Chemical Public Co., Ltd., Yara International ASA, Charoen Pokphand Group (Chia Tai Co., Ltd.), ICP Fertilizer Co., Ltd. et TCC Group (Terragro Fertilizer Co., Ltd.) — détenant 29,9 % de la part du marché des engrais en Thaïlande en 2024. Thai Central Chemical maintient sa position grâce à ses capacités de production nationales et à un vaste réseau de distributeurs au service des petits agriculteurs. Yara International ASA se concentre sur des formulations avancées et des plateformes de conseil, incluant des compléments biologiques tels que YaraAmplix pour améliorer l'absorption des nutriments. Les entreprises nationales poursuivent des stratégies d'intégration verticale, comme en témoigne l'accord d'importation d'éthane de PTT Global Chemical pour sécuriser les matières premières pour la production d'azote.

Les entreprises acquièrent des avantages concurrentiels grâce à des initiatives de durabilité, les entreprises produisant des engrais à faibles émissions bénéficiant de crédits carbone. Les services agricoles numériques renforcent les relations avec les clients en fournissant des solutions sur prescription qui améliorent les rendements tout en respectant les réglementations environnementales sur les rejets de nitrates. Le marché a connu une croissance des produits spécifiques aux micronutriments, tandis que les fabricants d'engrais, soutenus par des incitations, s'établissent malgré leur part de marché actuellement limitée.

Les entreprises internationales se concentrent sur les produits d'horticulture haut de gamme, tandis que les entreprises nationales tirent parti de leurs relations avec les coopératives provinciales pour la distribution en vrac d'engrais. La hausse des coûts des matières premières entraîne des améliorations opérationnelles, illustrées par la mise en œuvre par SCG Chemicals de processus écoénergétiques pour la production de NPK mélangé avec des émissions réduites. Le secteur devrait connaître une consolidation par le biais de fusions entre distributeurs régionaux et producteurs de spécialités, les entreprises cherchant des économies d'échelle pour gérer les coûts de conformité réglementaire.

Leaders du secteur des engrais en Thaïlande

Thai Central Chemical Public Co., Ltd.

Yara International ASA

Charoen Pokphand Group

ICP Fertilizer Co., Ltd.

TCC Group (Terragro Fertilizer Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sumitomo Corporation a créé une coentreprise avec NFC Public Company Limited, un opérateur thaïlandais de terminaux à réservoirs, pour gérer les opérations de terminaux à réservoirs d'acide sulfurique destinés à la production d'engrais phosphatés. Le partenariat vise à renforcer la sécurité opérationnelle et la fiabilité logistique tout en développant un hub régional pour les opérations agricoles en Asie.

- Avril 2025 : Compo Expert a lancé les engrais Basfoliar Premium SL avec la technologie LeafCare pour application foliaire. La formulation répond aux besoins en potassium des fruits, légumes, pommes de terre et céréales durant leurs stades de croissance critiques.

- Février 2025 : Le producteur thaïlandais de potasse Asean Potash (Apot) a obtenu toutes les autorisations gouvernementales nécessaires pour procéder à la construction de la première usine de chlorure de potassium (MOP) du pays, d'une capacité de 1,2 million de tonnes métriques par an, dans la province de Chaiyaphum, à la fin de cette année, avec des plans pour lancer la production commerciale en 2028.

Périmètre du rapport sur le marché des engrais en Thaïlande

Selon l'OCDE, les engrais chimiques sont des composés chimiques produits commercialement, généralement synthétiques, tels que l'azote, le phosphore et le potassium, ainsi qu'une variété de micronutriments et d'additifs utilisés en agriculture. Le marché des engrais en Thaïlande est segmenté par produit (engrais azotés, engrais phosphatés, engrais potassiques, engrais en micronutriments et autres produits) et par application (céréales et grains, légumineuses et oléagineux, cultures commerciales, fruits et légumes et autres applications). Le rapport propose la taille du marché et les prévisions en termes de volume en tonnes métriques et de valeur en USD pour l'ensemble des segments susmentionnés.

| Engrais azotés | Urée |

| Nitrate de calcium ammoniacal (NCA) | |

| Nitrate d'ammonium | |

| Sulfate d'ammonium | |

| Ammoniac anhydre | |

| Autres engrais azotés (nitrate d'urée ammoniacale et autres) | |

| Engrais phosphatés | Phosphate monoammonique (MAP) |

| Phosphate diammonique (DAP) | |

| Triple superphosphate (TSP) | |

| Autres engrais phosphatés (phosphate diammonique (DAP), superphosphate simple (SSP), roche phosphatée, etc.) | |

| Engrais potassiques | Chlorure de potassium (MOP) |

| Sulfate de potassium (SOP) | |

| Autres engrais potassiques (nitrate de potassium et sels de potasse) | |

| Engrais en micronutriments | |

| Autres produits (composés NPK, engrais en macronutriments secondaires) |

| Céréales et grains |

| Légumineuses et oléagineux |

| Cultures commerciales |

| Fruits et légumes |

| Autres applications (gazons et plantes ornementales, cultures fourragères et fourrages) |

| Par produit | Engrais azotés | Urée |

| Nitrate de calcium ammoniacal (NCA) | ||

| Nitrate d'ammonium | ||

| Sulfate d'ammonium | ||

| Ammoniac anhydre | ||

| Autres engrais azotés (nitrate d'urée ammoniacale et autres) | ||

| Engrais phosphatés | Phosphate monoammonique (MAP) | |

| Phosphate diammonique (DAP) | ||

| Triple superphosphate (TSP) | ||

| Autres engrais phosphatés (phosphate diammonique (DAP), superphosphate simple (SSP), roche phosphatée, etc.) | ||

| Engrais potassiques | Chlorure de potassium (MOP) | |

| Sulfate de potassium (SOP) | ||

| Autres engrais potassiques (nitrate de potassium et sels de potasse) | ||

| Engrais en micronutriments | ||

| Autres produits (composés NPK, engrais en macronutriments secondaires) | ||

| Par application | Céréales et grains | |

| Légumineuses et oléagineux | ||

| Cultures commerciales | ||

| Fruits et légumes | ||

| Autres applications (gazons et plantes ornementales, cultures fourragères et fourrages) | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des engrais en Thaïlande ?

Le marché est évalué à 2,60 milliards USD en 2025 et devrait atteindre environ 3,20 milliards USD d'ici 2030.

Quelle catégorie de produits détient la plus grande part de marché ?

Les engrais azotés dominent avec une part de 56,5 % en 2024 en raison de la prédominance de la riziculture.

Quel segment affiche la croissance la plus rapide ?

Les engrais en micronutriments devraient croître à un TCAC de 5,3 % entre 2025 et 2030.

Quelle est la principale contrainte à la croissance du marché ?

La volatilité des prix du gaz naturel, qui augmente les coûts de production de l'azote, exerce le plus grand impact négatif, soit -1,2 % sur le TCAC prévisionnel.

Comment les crédits carbone influencent-ils l'utilisation des engrais ?

Les agriculteurs adoptant des engrais à faibles émissions peuvent bénéficier de crédits T-VER Premium, créant ainsi une incitation financière à passer à des intrants plus durables.

Dernière mise à jour de la page le: