Taille et part du marché des dispositifs de soins du diabète en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

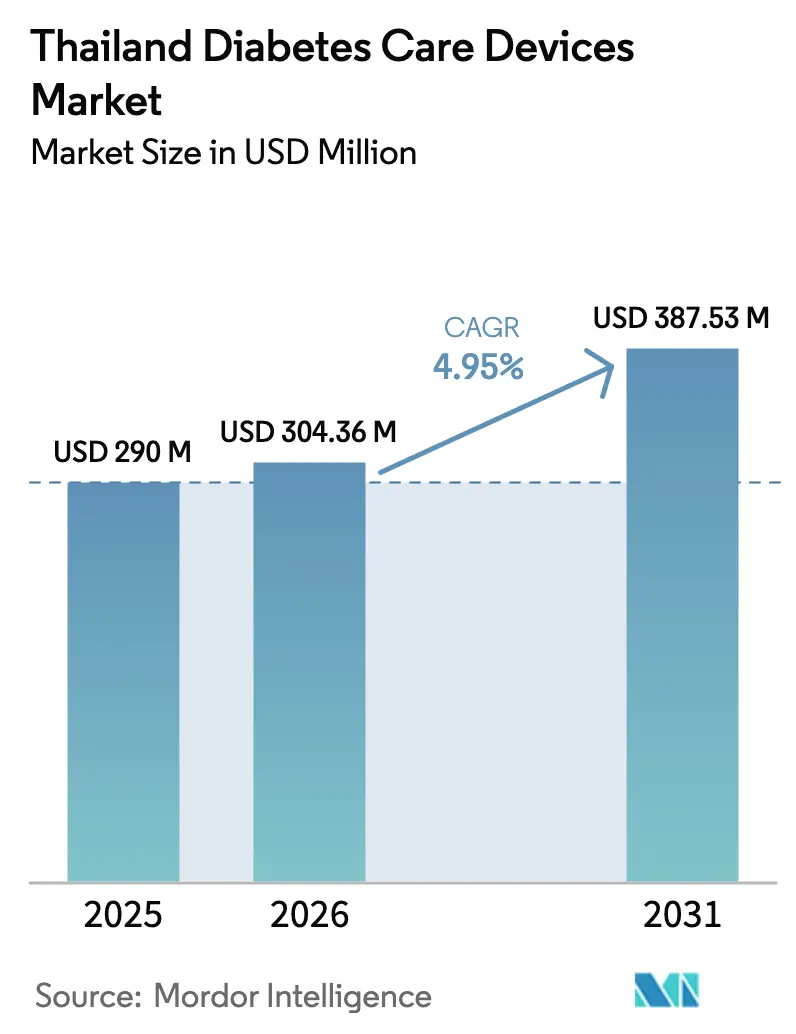

| Taille du marché de l'année de base (2025) | 290 Millions de dollars américains |

| Taille du Marché (2026) | 304.36 Millions de dollars américains |

| Taille du Marché (2031) | 387.53 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.95% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de soins du diabète en Thaïlande par Mordor Intelligence

La taille du marché des dispositifs de soins du diabète en Thaïlande devrait croître de 290 millions USD en 2025 à 304,36 millions USD en 2026 et devrait atteindre 387,53 millions USD d'ici 2031, à un TCAC de 4,95 % sur la période 2026-2031. Cette expansion est soutenue par l'élargissement du remboursement public, la prévalence croissante du diabète de type 2 et la migration continue des consommateurs de la surveillance basée sur les bandelettes de test vers la surveillance continue du glucose (SCG). Les fournisseurs multinationaux maintiennent une forte présence dans les segments premium, mais les incitations du programme Thaïlande 4.0 attirent les entreprises nationales dans des niches de produits de gamme intermédiaire, réduisant progressivement la dépendance aux importations. Les projets pilotes de santé numérique dans le cadre du « Bac à sable pour la santé numérique » du gouvernement accélèrent l'adoption de la télésurveillance, en particulier dans les centres urbains où la pénétration des smartphones est la plus élevée. Les disparités persistantes entre zones urbaines et rurales, la capacité limitée en matière d'éducation au diabète en dehors de Bangkok, et la volatilité des prix liée aux fluctuations monétaires tempèrent les perspectives de croissance à court terme.

Points clés du rapport

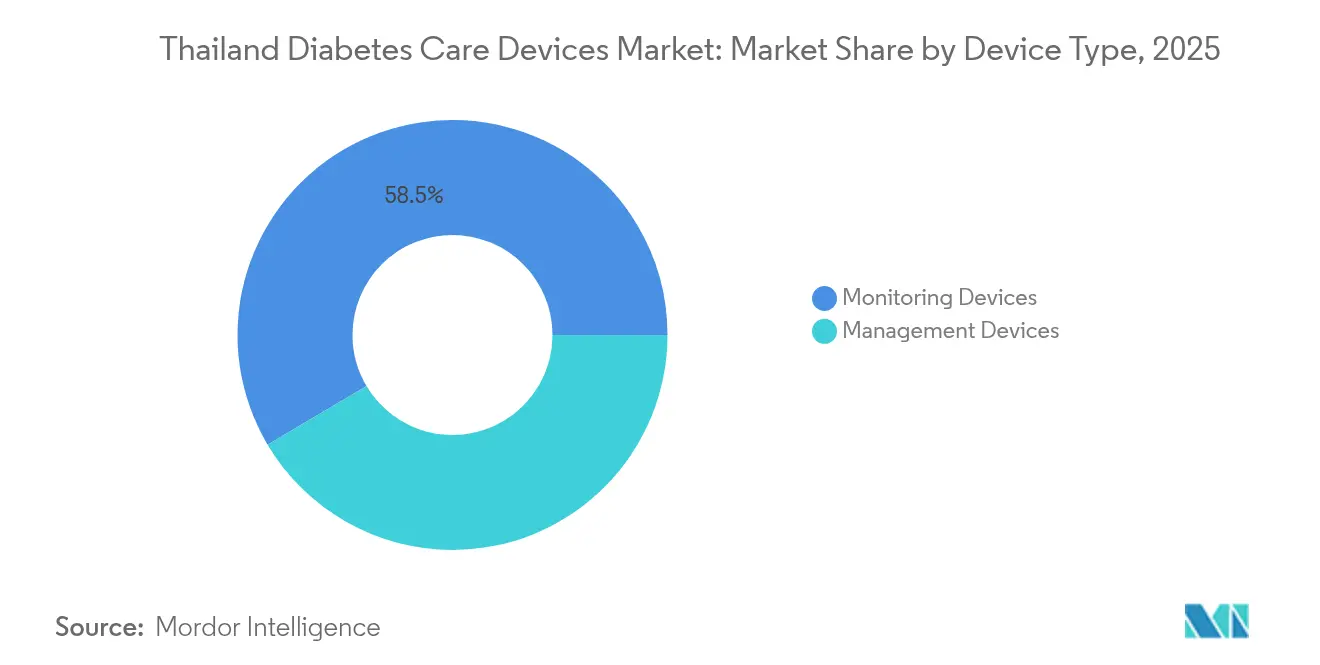

- Par type de dispositif, les dispositifs de surveillance ont représenté 58,52 % de la part du marché des dispositifs de soins du diabète en Thaïlande en 2025 ; les dispositifs de gestion devraient enregistrer le TCAC le plus rapide de 7,01 % jusqu'en 2031.

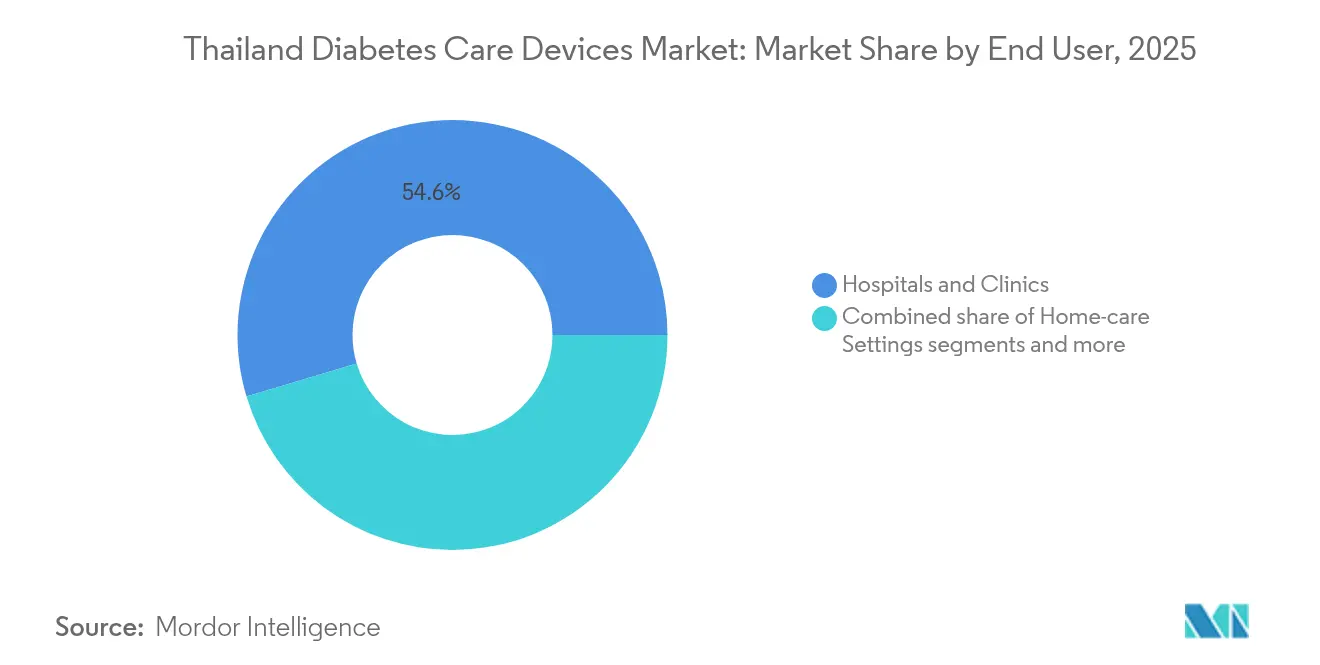

- Par cadre d'utilisation finale, les hôpitaux et cliniques ont capté 54,62 % de la taille du marché des dispositifs de soins du diabète en Thaïlande en 2025, tandis que les environnements de soins à domicile progressent à un TCAC de 7,78 % jusqu'en 2031.

- Par type de diabète, les patients atteints de diabète de type 2 ont représenté 87,05 % de la taille du marché des dispositifs de soins du diabète en Thaïlande en 2025 et continuent de soutenir la dynamique de la demande à long terme.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs de soins du diabète en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du diabète et du prédiabète dans la population active thaïlandaise | +1.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion du Régime de couverture universelle augmentant le remboursement des dispositifs | +1.2% | National, avec un accent sur les zones rurales | Moyen terme (2-4 ans) |

| Adoption rapide des capteurs de surveillance continue du glucose parmi les consommateurs urbains férus de technologie | +0.9% | Centres urbains, notamment Bangkok | Court terme (≤ 2 ans) |

| « Bac à sable pour la santé numérique » piloté par le gouvernement encourageant la télésurveillance du glucose | +0.7% | National, avec un accent initial sur les centres urbains | Moyen terme (2-4 ans) |

| Incitations à la fabrication locale dans le cadre de Thaïlande 4.0 réduisant les coûts des dispositifs | +0.5% | Zones industrielles près de Bangkok | Moyen terme (2-4 ans) |

| Programmes de soins des maladies chroniques des chaînes d'hôpitaux privés stimulant la demande de pompes à insuline | +0.4% | Centres urbains et pôles de tourisme médical | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et du prédiabète en Thaïlande

Environ 11,6 % des adultes thaïlandais — près de 5 millions de personnes — vivent avec un diabète de type 2, et les nouveaux cas annuels dépassent 300 000, créant un important vivier de patients nécessitant une prise en charge à long terme à base de dispositifs. La demande couvre à la fois les catégories de surveillance et d'administration d'insuline, car les complications liées à un mauvais contrôle glycémique exercent une nouvelle pression sur le Régime de couverture universelle (RCU) de Thaïlande. Les campagnes de dépistage soutenues par le gouvernement gagnent du terrain auprès des personnes âgées, mais les adultes en âge de travailler représentent désormais une part de plus en plus élevée des nouveaux diagnostics, incitant les employeurs à inclure la SCG comme avantage social pour leurs employés. L'urbanisation, les régimes ultra-transformés et les modes de vie sédentaires restent les principaux facteurs de la maladie. À mesure que la prévalence augmente, les fabricants de dispositifs adaptent des programmes éducatifs pour améliorer l'autogestion et prolonger la durée de vie des capteurs, renforçant ainsi la fidélisation des patients. Ces tendances soutiennent collectivement une expansion régulière du marché des dispositifs de soins du diabète en Thaïlande à tous les niveaux de prix.

Expansion du Régime de couverture universelle augmentant le remboursement des dispositifs

Le RCU assure désormais 47,2 millions de résidents, dont 4,27 millions de personnes atteintes de diabète, et son paquet de prestations a été récemment élargi pour couvrir les capteurs de SCG, les glucomètres intelligents et certains stylos à insuline. Le remboursement réduit les coûts à la charge des Thaïlandais à revenus intermédiaires, stimulant le volume des ventes unitaires même dans les provinces sensibles aux prix. La flexibilité du financement — découlant du financement de la santé basé sur la fiscalité en Thaïlande — permet l'inclusion rapide de nouvelles technologies pour le diabète jugées rentables pour prévenir des complications coûteuses. Les fournisseurs de dispositifs alignent leurs calendriers d'enregistrement de produits sur le cycle de révision de la Liste nationale des médicaments essentiels pour obtenir un accès au marché plus rapide. À mesure que davantage de patients passent à des régimes de surveillance à domicile remboursés, les achats de réapprovisionnement en bandelettes de test, capteurs et lancettes augmentent, renforçant les flux de revenus récurrents. Cette évolution politique constitue donc un catalyseur structurel de la demande pour le marché des dispositifs de soins du diabète en Thaïlande.

Adoption rapide des capteurs de surveillance continue du glucose parmi les consommateurs urbains

Les systèmes de SCG passent de niche à courant dominant à Bangkok, Chiang Mai et Pattaya, portés par des consommateurs férus de technologie recherchant des informations glycémiques en temps réel. Des études cliniques menées en Thaïlande montrent des améliorations moyennes de l'HbA1c de 0,87 % lorsque la SCG est intégrée dans des programmes de coaching numérique par rapport à l'autosurveillance standard. Les fabricants ont répondu en lançant des capteurs de 14 jours avec couplage smartphone et des modèles d'abonnement intégrant l'analyse de données. Les pharmacies ont commencé à stocker des kits de démarrage, et les assureurs commercialisent désormais des forfaits de bien-être liés à la SCG auprès des employés de bureau. Les plateformes de téléconsultation intègrent des tableaux de bord SCG, permettant aux endocrinologues d'ajuster les doses d'insuline à distance, ce qui convient à l'environnement des cliniques urbaines surchargées. L'érosion continue des prix — rendue possible par l'assemblage local des consommables — devrait élargir l'adoption aux cohortes à revenus intermédiaires, soutenant une trajectoire de croissance supérieure à la moyenne au sein du marché des dispositifs de soins du diabète en Thaïlande.

« Bac à sable pour la santé numérique » piloté par le gouvernement encourageant la télésurveillance du glucose

Le Bac à sable pour la santé numérique de Thaïlande accélère le déploiement pilote de solutions de diabète connectées en accordant des approbations conditionnelles avant la certification complète de la FDA thaïlandaise. Cette prévisibilité réglementaire raccourcit le délai de mise sur le marché pour les start-ups intégrant la SCG, des algorithmes d'intelligence artificielle et des applications de suivi des médicaments. Le statut de Bac à sable débloque également des incitations fiscales sur l'impôt sur les sociétés et des zones de test 5G dédiées dans les grands hôpitaux. Les données pilotes alimentent directement les cycles de mise à jour de la stratégie nationale de santé électronique (2017-2026), garantissant que les voies de remboursement évoluent parallèlement aux progrès technologiques. Les premiers succès — tels que la plateforme de télésurveillance Steno Detektor — démontrent l'amélioration des indicateurs glycémiques et la réduction des visites en clinique, renforçant ainsi la dynamique des politiques. À mesure que davantage de solutions sortent du Bac à sable, le marché des dispositifs de soins du diabète en Thaïlande bénéficie d'un portefeuille plus large d'offres adaptées au contexte local.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés à la charge des patients pour les pompes à insuline avancées | -0.8% | National, avec un impact plus élevé dans les zones rurales | Moyen terme (2-4 ans) |

| Nombre limité d'éducateurs spécialisés en diabète en dehors de Bangkok | -0.6% | Zones rurales et villes de province | Moyen terme (2-4 ans) |

| Dépendance aux importations entraînant une vulnérabilité de l'approvisionnement lors des fluctuations du baht | -0.4% | National | Court terme (≤ 2 ans) |

| Résistance culturelle à l'auto-injection par aiguille chez les patients âgés | -0.3% | Zones rurales et communautés traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Nombre limité d'éducateurs spécialisés en diabète en dehors de Bangkok

Seulement 26,7 % des patients thaïlandais atteints de diabète de type 2 atteignent un contrôle glycémique adéquat, bien en dessous de l'objectif de 40 % du ministère de la Santé publique, l'éducation insuffisante à l'autogestion étant identifiée comme une lacune majeure. Les hôpitaux provinciaux et ruraux font face à une pénurie d'éducateurs en diabète certifiés, entraînant une formation incohérente sur l'utilisation des dispositifs et une adhésion sous-optimale au traitement. Le Nord-Est enregistre un taux de besoins non satisfaits de 78 % contre 58,4 % dans le Sud, reflétant de profondes disparités régionales. Les patients qui obtiennent des dispositifs avancés manquent souvent de conseil de suivi, ce qui réduit les taux de rétention à long terme des capteurs et des pompes. Les fabricants pilotent des programmes hybrides de télé-éducation, mais les limitations de bande passante en dehors des grandes villes ralentissent le déploiement. À moins que la capacité des éducateurs ne s'élargisse, le marché des dispositifs de soins du diabète en Thaïlande aura du mal à libérer son plein potentiel de croissance au-delà de Bangkok.

Dépendance aux importations entraînant une vulnérabilité de l'approvisionnement lors des fluctuations du baht

Les dispositifs avancés tels que les émetteurs de SCG, les pompes à insuline et les algorithmes de dosage automatisé dépendent d'électronique importée et de polymères de qualité pharmaceutique. Une dépréciation soudaine de 5 % du baht par rapport au dollar américain peut suffire à augmenter les coûts à l'arrivée pour déclencher des hausses de prix de détail imprévues et des retards d'approvisionnement. Les distributeurs se couvrent en portant des stocks supplémentaires, mais cela immobilise du fonds de roulement et augmente le risque d'obsolescence à l'arrivée des modèles de nouvelle génération. Les hôpitaux dépendant de budgets d'approvisionnement public plafonnés reportent parfois les appels d'offres, forçant les patients à revenir à des techniques d'autosurveillance plus anciennes. Les capacités de production nationale restent concentrées dans les consommables de base, de sorte que la chaîne d'approvisionnement en matériel sophistiqué restera exposée pendant plusieurs années. Cette sensibilité aux fluctuations monétaires modère la trajectoire de croissance globale du marché des dispositifs de soins du diabète en Thaïlande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les dispositifs de surveillance maintiennent leur leadership tandis que les dispositifs de gestion accélèrent

Les dispositifs de surveillance ont généré 0,17 milliard USD en 2025, soit 58,52 % de la taille du marché des dispositifs de soins du diabète en Thaïlande, les glucomètres par piqûre au doigt et les capteurs de SCG constituant la colonne vertébrale des soins quotidiens du diabète. Les hôpitaux standardisent leurs achats autour de marques de surveillance reconnues, et les utilisateurs à domicile apprécient la familiarité des lecteurs portables. Cependant, un glissement notable vers les systèmes basés sur capteurs comprime les marges des bandelettes de test, incitant les acteurs en place à associer des abonnements d'analyse aux équipements pour stabiliser les revenus.

Les dispositifs de gestion, principalement les pompes à insuline et les stylos intelligents, ont représenté 0,12 milliard USD en 2025 et devraient croître à un TCAC de 7,01 %. L'adoption à deux chiffres des systèmes hybrides en boucle fermée dans les centres tertiaires de Bangkok témoigne d'une forte demande latente pour l'automatisation. La baisse des prix, alimentée par les exemptions de droits d'importation sur les composants dans le cadre de Thaïlande 4.0, réduit l'écart d'accessibilité financière. Les principaux acteurs mondiaux ont commencé à personnaliser localement les algorithmes pour refléter les charges glycémiques du régime alimentaire thaïlandais, positionnant les dispositifs de gestion comme le segment à la croissance la plus rapide du marché des dispositifs de soins du diabète en Thaïlande.

Par type de diabète : le segment de type 2 soutient la demande à long terme

Le diabète de type 2 représente 87,05 % du total des cas diagnostiqués et constitue la majeure partie de la consommation récurrente de dispositifs. La forte prévalence du segment parmi les adultes en âge de travailler garantit des afflux annuels continus de nouveaux utilisateurs de dispositifs. L'adoption de la SCG résonne avec les patients de type 2 gérant des régimes alimentaires et d'exercice physique, augmentant la rotation des capteurs.

Les patients de type 1, bien que moins nombreux, affichent une dépense par habitant plus élevée en raison de la thérapie par pompe et du remplacement fréquent des capteurs. De nombreux spécialistes bangkokois initient désormais directement les adolescents de type 1 aux systèmes hybrides en boucle fermée, poussant la densité de revenus des dispositifs de gestion bien au-dessus du groupe de pairs de type 2. Ces dynamiques combinées maintiennent le marché des dispositifs de soins du diabète en Thaïlande diversifié à travers les profils de patients.

Par cadre d'utilisation finale : les hôpitaux dominent mais l'adoption des soins à domicile surpasse

Les hôpitaux et cliniques ont absorbé 54,62 % de la part du marché des dispositifs de soins du diabète en Thaïlande en 2025 grâce aux achats centralisés dans le cadre du RCU et des réseaux d'assurance privée. La surveillance en clinique reste essentielle pour les nouveaux cas diagnostiqués et le dépistage des complications. Les hôpitaux publics tirent parti d'accords d'achat groupé qui incluent des modules de formation, assurant un débit régulier de dispositifs même pendant les trimestres à budget serré.

Les environnements de soins à domicile, bien que plus modestes en termes absolus, progressent à un TCAC de 7,78 %. Les technologies de couplage capteur-smartphone et la possession croissante de smartphones rendent l'autosurveillance de plus en plus pratique, réduisant les déplacements pour les patients ruraux. L'extension « 30 baht, soins partout » permet le réapprovisionnement en dispositifs dans n'importe quelle pharmacie contractuelle, incitant davantage à la gestion à domicile. À mesure que les plateformes de téléconsultation intègrent le triage par intelligence artificielle, les soins à domicile devraient revendiquer une plus grande part de la taille du marché des dispositifs de soins du diabète en Thaïlande d'ici la fin de la décennie.

Analyse géographique

Bangkok représente environ la moitié de la valeur nationale des ventes de dispositifs, portée par les revenus élevés des ménages, les établissements de soins tertiaires et les flux de tourisme médical. Les patients urbains adoptent facilement les abonnements de SCG, et les assureurs privés subventionnent les pompes avancées pour différencier leurs offres de prestations. Chiang Mai et Chonburi ajoutent ensemble une part supplémentaire de 17,60 %, reflétant leur rôle de pôles de référence régionaux. Dans ces provinces, les grossistes maintiennent une logistique en chaîne du froid permettant une livraison le jour même des commandes de capteurs.

Le Nord-Est, bien qu'il accueille la population de patients la plus élevée, ne capte que 11,40 % de la taille du marché des dispositifs de soins du diabète en Thaïlande en raison d'un pouvoir d'achat plus faible et d'une couverture limitée en endocrinologie. Cependant, l'Initiative de soins numériques du diabète du ministère de la Santé publique, dotée de 275 milliards THB, affecte des fonds pour équiper les hôpitaux provinciaux de glucomètres connectés au nuage, ce qui pourrait réduire l'écart d'accès. Les provinces du Sud comme Phuket et Songkhla affichent une pénétration supérieure à la moyenne des dispositifs de soins à domicile grâce à la demande des expatriés et des touristes médicaux. Les pharmacies dans ces villes côtières stockent des marques de SCG importées qui séduisent les visiteurs recherchant des solutions de surveillance à court terme. Collectivement, les variations géographiques impliquent que les fournisseurs performants adaptent leurs stratégies de canaux par province, renforçant le paysage hétérogène du marché des dispositifs de soins du diabète en Thaïlande.

Paysage concurrentiel

Abbott, Medtronic et Roche représentent collectivement environ la moitié des revenus des dispositifs, ancrant les niches premium de SCG et d'administration d'insuline. Le lancement en 2025 par Abbott du FreeStyle Libre 3 à Bangkok, doté d'un capteur de 14 jours, accélère la pénétration de l'entreprise dans les segments urbains autofinancés. Le système MiniMed 780G de Medtronic intègre des algorithmes de Détection des Repas adaptés à la cuisine thaïlandaise, illustrant la localisation des produits comme levier concurrentiel. L'acquisition par Roche de Carmot Therapeutics élargit son pipeline de thérapies sensibles au glucose, préfigurant des offres combinées dispositif-médicament susceptibles de renforcer la fidélité à la marque.

Les entrants nationaux — soutenus par les incitations fiscales de Thaïlande 4.0 — développent des lignes d'assemblage pour des glucomètres de gamme intermédiaire et des consommables. L'usine d'Ayutthaya de Thai Otsuka fabrique déjà des bandelettes et des lancettes à un coût à l'arrivée 30 % inférieur aux importations, permettant une tarification de détail agressive dans les pharmacies rurales [BOI.GO.TH]. Des start-ups comme SIBIONICS tirent parti de partenariats avec des chaînes de pharmacies nationales pour distribuer des kits de SCG, signalant un pivot vers les canaux de vente au détail de masse.

Les alliances stratégiques complètent la concurrence. Le partenariat de téléréhabilitation de Pacific Prime avec HelpDeliver intègre les données issues des dispositifs dans les consultations virtuelles, différenciant les offres des assureurs. Pendant ce temps, les collaborations dano-thaïlandaises introduisent des modèles de dépistage communautaires qui associent le financement public à la technologie privée, élargissant l'accès au marché. L'effet net est une intensification de la rivalité à la fois dans les segments de haute et de moyenne valeur du marché des dispositifs de soins du diabète en Thaïlande.

Leaders du secteur des dispositifs de soins du diabète en Thaïlande

Medtronic

F. Hoffmann-La Roche AG

Novo Nordisk

Abbott Diabetes Care

Dexcom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le Bureau national de sécurité sanitaire (NHSO) a élargi le programme « 30 baht, soins partout » pour inclure des dispositifs supplémentaires de surveillance du diabète.

- Janvier 2025 : le ministère de la Santé publique thaïlandais a lancé l'Initiative de soins numériques du diabète, allouant 275 milliards THB (7,8 milliards USD) pour élargir l'accès aux technologies pour les maladies chroniques à l'échelle nationale.

Périmètre du rapport sur le marché des dispositifs de soins du diabète en Thaïlande

Les outils utilisés dans les soins du diabète servent à mesurer les niveaux de glycémie résultant de la synthèse de l'insuline. Ces outils de soins sont remis aux patients diabétiques pour surveiller leur glycémie et mieux gérer leurs maladies chroniques. Le marché des dispositifs de soins du diabète en Thaïlande est segmenté en dispositifs et dispositifs de surveillance. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Dispositifs de surveillance | Autosurveillance de la glycémie | Dispositifs glucomètres |

| Bandelettes de test | ||

| Lancettes | ||

| Surveillance continue du glucose | Capteurs | |

| Consommables durables | ||

| Dispositifs de gestion | Pompes à insuline | Dispositif de pompe à insuline |

| Réservoir de pompe à insuline | ||

| Set de perfusion | ||

| Seringues à insuline | ||

| Stylos à insuline | ||

| Injecteurs à jet | ||

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel et autres |

| Hôpitaux et cliniques |

| Environnements de soins à domicile |

| Centres de chirurgie ambulatoire |

| Pharmacies et chaînes de vente au détail |

| Par type de dispositif | Dispositifs de surveillance | Autosurveillance de la glycémie | Dispositifs glucomètres |

| Bandelettes de test | |||

| Lancettes | |||

| Surveillance continue du glucose | Capteurs | ||

| Consommables durables | |||

| Dispositifs de gestion | Pompes à insuline | Dispositif de pompe à insuline | |

| Réservoir de pompe à insuline | |||

| Set de perfusion | |||

| Seringues à insuline | |||

| Stylos à insuline | |||

| Injecteurs à jet | |||

| Par type de patient | Diabète de type 1 | ||

| Diabète de type 2 | |||

| Diabète gestationnel et autres | |||

| Par utilisateur final | Hôpitaux et cliniques | ||

| Environnements de soins à domicile | |||

| Centres de chirurgie ambulatoire | |||

| Pharmacies et chaînes de vente au détail | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs de soins du diabète en Thaïlande ?

La taille du marché des dispositifs de soins du diabète en Thaïlande devrait atteindre 304,36 millions USD en 2026 et croître à un TCAC de 4,95 % pour atteindre 387,53 millions USD d'ici 2031.

Quelle est la taille actuelle du marché des dispositifs de soins du diabète en Thaïlande ?

En 2026, la taille du marché des dispositifs de soins du diabète en Thaïlande devrait atteindre 304,36 millions USD.

Qui sont les acteurs clés du marché des dispositifs de soins du diabète en Thaïlande ?

Medtronic, F. Hoffmann-La Roche AG, Novo Nordisk, Abbott Diabetes Care et Dexcom sont les principales entreprises opérant sur le marché des dispositifs de soins du diabète en Thaïlande.

Quelles années ce rapport sur le marché des dispositifs de soins du diabète en Thaïlande couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des dispositifs de soins du diabète en Thaïlande était estimée à 290 millions USD. Le rapport couvre la taille historique du marché des dispositifs de soins du diabète en Thaïlande pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché des dispositifs de soins du diabète en Thaïlande pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: