Taille et part du marché de la cybersécurité en Thaïlande

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

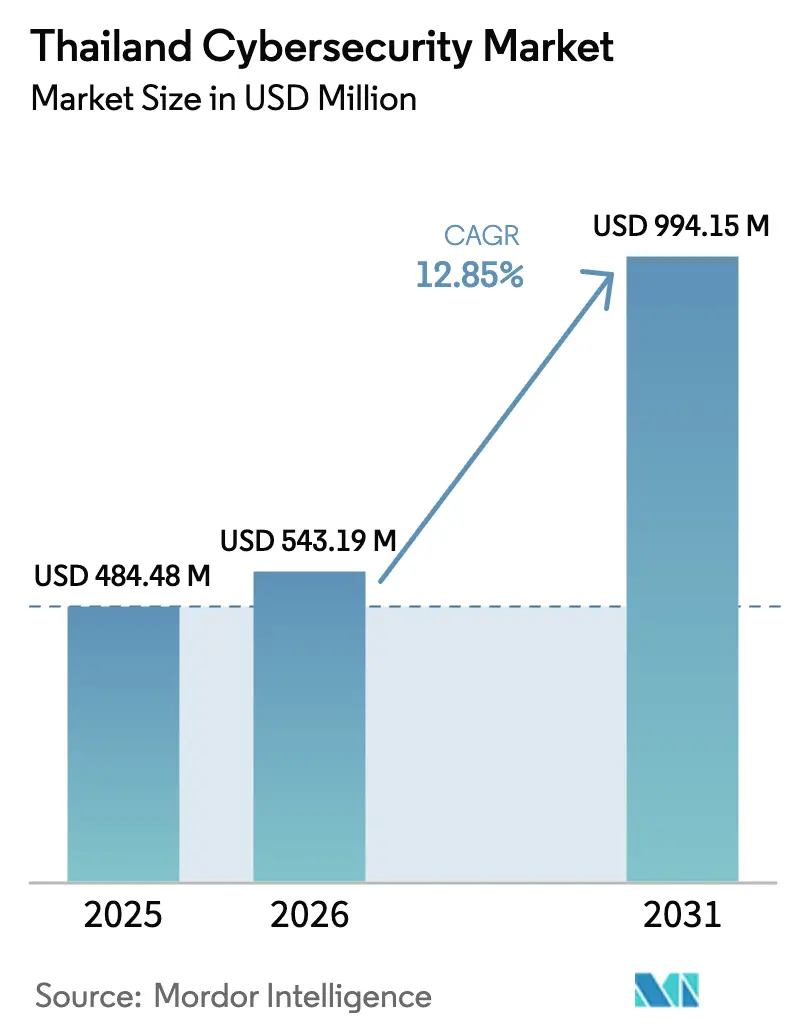

| Taille du marché de l'année de base (2025) | 484.48 Millions de dollars américains |

| Taille du Marché (2026) | 543.19 Millions de dollars américains |

| Taille du Marché (2031) | 994.15 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Thaïlande par Mordor Intelligence

La taille du marché de la cybersécurité en Thaïlande était évaluée à 484,48 millions USD en 2025 et devrait croître de 543,19 millions USD en 2026 pour atteindre 994,15 millions USD d'ici 2031, à un TCAC de 12,85 % au cours de la période de prévision (2026-2031). Une transition obligatoire vers des défenses natives à l'IA par les banques se préparant aux lancements de banques virtuelles, des clauses strictes de localisation des données liées à la loi sur la protection des données personnelles, et la politique Cloud en priorité du gouvernement élargissent la demande adressable plus rapidement que les viviers de talents locaux ne peuvent évoluer. Les hyperscalers qui ont ouvert des régions nationales en 2025 fournissent l'infrastructure élastique nécessaire au filtrage des paiements en temps réel et à l'authentification à divulgation nulle de connaissance, tandis que les syndicats de rançongiciels en tant que service maintiennent les manchettes sur les violations dans le cycle d'actualité et entretiennent l'urgence autour de la détection et de la réponse gérées. Alors que les opérateurs de télécommunications intègrent la sécurité dans les offres de connectivité 5G et que les zones industrielles numérisent leurs lignes de production, les dépenses s'étendent au-delà du cœur de Bangkok vers le Corridor économique de l'Est, comblant l'écart historique d'utilisation entre zones urbaines et rurales. Dans l'ensemble, l'intensité concurrentielle augmente, mais l'adoption des services dépasse les renouvellements de produits car les entreprises préfèrent les contrats basés sur les résultats qui compensent les pénuries de compétences.

Principaux enseignements du rapport

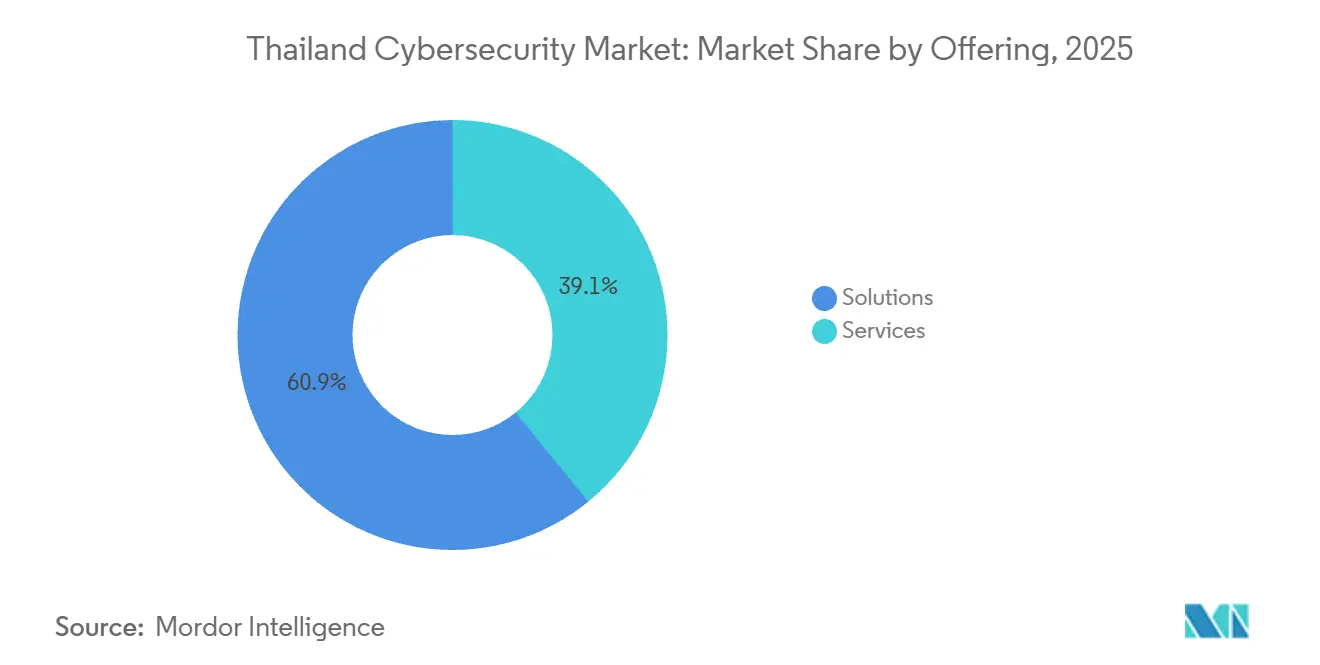

- Par offre de solutions, l'entreprise détenait une part de 60,88 % en 2025, tandis que les services devraient croître à un TCAC de 13,64 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 64,27 % du marché de la cybersécurité en Thaïlande en 2025, tandis que la sécurité cloud devrait croître à un TCAC de 13,71 % jusqu'en 2031.

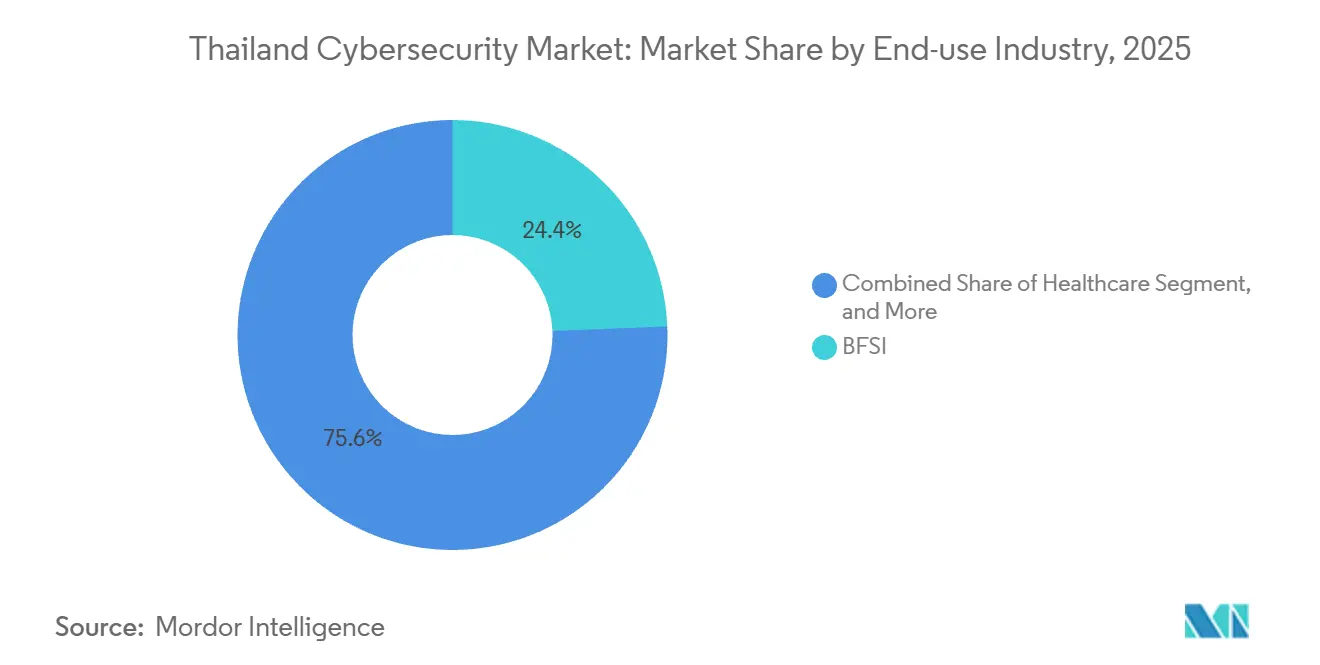

- Par secteur d'utilisation finale, le BFSI représentait 24,36 % de la part de marché en 2025, tandis que la santé devrait enregistrer la croissance la plus rapide à un TCAC de 13,26 % sur la période 2026-2031.

- Par taille d'entreprise, les grandes entreprises détenaient 65,67 % de la part de marché en 2025, tandis que les petites et moyennes entreprises devraient afficher un TCAC de 13,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Thaïlande

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée des services bancaires numériques dans le BFSI thaïlandais | +2.8% | National, concentré dans la zone métropolitaine de Bangkok et les pôles bancaires provinciaux | Moyen terme (2 à 4 ans) |

| Migration accélérée du gouvernement vers le cloud (G-Cloud et NDID) | +2.3% | National, avec adoption précoce dans les agences gouvernementales centrales et les entreprises d'État | Court terme (≤ 2 ans) |

| Déploiement de la 5G stimulant la demande de sécurité IoT en périphérie | +1.9% | National, avec concentration dans les zones industrielles du Corridor économique de l'Est | Moyen terme (2 à 4 ans) |

| Recrudescence des attaques de rançongiciels en tant que service contre les PME | +1.7% | National, avec une incidence plus élevée dans les districts commerciaux de Bangkok, Chiang Mai et Phuket | Court terme (≤ 2 ans) |

| Application plus stricte de la localisation des données dans le cadre de la loi sur la protection des données personnelles | +1.5% | National, affectant les entreprises multinationales disposant de centres de données régionaux | Long terme (≥ 4 ans) |

| Fraude aux paiements en temps réel stimulant la demande de centres d'opérations de sécurité basés sur l'IA | +1.4% | National, axé sur les services financiers et les secteurs du commerce électronique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des services bancaires numériques dans le BFSI thaïlandais

Quatre licences de banques virtuelles délivrées en 2025 mettent la Thaïlande sur la voie de lancements commerciaux au deuxième et troisième trimestres 2026, incitant les acteurs en place à intégrer l'IA dans les flux de travail de détection des fraudes afin que les transferts anormaux soient bloqués en quelques millisecondes plutôt que lors de traitements nocturnes.[1]Banque de Thaïlande, "Licences bancaires virtuelles et initiatives de transformation numérique," bot.or.th Les niveaux d'investissement soutiennent cette transition : Siam Commercial Bank et SCBX ont réservé un total de 18,4 milliards THB pour des plateformes natives au cloud intégrant la sécurité au niveau de la couche API.[2]SCBX, "Rapport annuel 2024," scbx.com PromptPay signale déjà plus de 1 000 transactions suspectes chaque jour, et la nouvelle clause PCI DSS 4.0.1 sur la validation continue des contrôles élève encore davantage les normes de visibilité opérationnelle.[3]PCI Security Standards Council, "Norme de sécurité des données de l'industrie des cartes de paiement version 4.0.1," pcisecuritystandards.org Par conséquent, la demande s'oriente vers la détection et la réponse gérées basées sur les résultats, les banques se couvrant contre les contraintes de recrutement. Cette tendance renforce la dépendance du marché de la cybersécurité en Thaïlande envers des partenaires de services capables de maintenir une couverture des centres d'opérations de sécurité 24 h/24 et 7 j/7.

Migration accélérée du gouvernement vers le cloud (G-Cloud et NDID)

La directive Cloud en priorité oblige les ministères à opter par défaut pour le cloud souverain, sauf si des dérogations pour raisons de sécurité nationale s'appliquent, et un modèle de classification à trois niveaux spécifie les niveaux de chiffrement pour les charges de travail publiques, sensibles et secrètes. La branche centres de données de National Telecom a monétisé 1,49 milliard THB de frais d'hébergement en 2023, démontrant les avantages fiscaux précoces de la capacité détenue par l'État. Parallèlement, le NDID a dépassé 40 millions d'identités vérifiées en 2025 et pilote des connexions à preuve à divulgation nulle de connaissance, réduisant la surface de divulgation de données que les attaquants sondent habituellement. Le plan de l'Agence de développement des transactions électroniques visant à obliger les places de marché électroniques à valider les identifiants des vendeurs stimule encore davantage la demande d'API de vérification d'identité. Étant donné que seule une poignée d'entreprises locales peut fournir un séquestre de clés cryptographiques à grande échelle, les fournisseurs mondiaux entrant sur le marché de la cybersécurité en Thaïlande bénéficient d'un avantage de crédibilité précoce.

Déploiement de la 5G stimulant la demande de sécurité IoT en périphérie

La fusion de True Corporation avec dtac a combiné 3 650 ingénieurs et mis en commun des actifs à 700 MHz et 2,1 GHz, permettant le découpage des ressources radio à l'échelle nationale pour les déploiements industriels de l'internet sensibles à la latence. Le régulateur des télécommunications a ordonné l'extinction des réseaux 2G et 3G d'ici le troisième trimestre 2026, orientant le trafic machine à machine hérité vers des cœurs de réseau 5G autonomes qui isolent les tranches en fonction du risque. Au sein du Corridor économique de l'Est, un Parc numérique de 200 hectares accueille des pilotes de cybersécurité allant des véhicules à guidage automatique autonomes à la maintenance prédictive, mais de nombreuses usines séparent encore les réseaux de technologie opérationnelle, créant des angles morts. L'offre CyberSafe de True montre comment les opérateurs intègrent la détection d'anomalies dans le haut débit grand public et des petites entreprises, une démarche qui élargit le marché de la cybersécurité en Thaïlande sans que les clients n'aient à acquérir des outils séparés. Les nouvelles règles du Comité national de cybersécurité sur les infrastructures critiques ajoutent de l'urgence en imposant une classification des risques pour les actifs de technologie opérationnelle.

Recrudescence des attaques de rançongiciels en tant que service contre les PME

La violation du ministère du Travail en juillet 2025, liée à Devman, a divulgué 300 Go de données et s'est terminée par une demande de rançon de 15 millions USD, mettant en lumière les agences à petit budget qui s'appuient encore sur des pare-feux de base. Les multiples alertes de ThaiCERT en 2025-2026 sur les systèmes MongoDB et d'aviation soulignent que les mauvaises configurations, et non les exploits zero-day, sont à l'origine de la plupart des incidents locaux. Les réseaux d'escroquerie transfrontaliers causent des pertes quotidiennes supérieures à 80 millions THB, et la Police royale thaïlandaise corrèle désormais les enregistrements de détails d'appels avec les journaux de fraude via un moteur d'IA hébergé sur le réseau de True. Les PME, qui représentent 99 % des entreprises, ne consacrent que 0,2 % de leur chiffre d'affaires à la sécurité, un niveau que Fortinet qualifie d'insuffisant pour financer la détection des points de terminaison ou la surveillance permanente. À mesure que les kits de rançongiciels banalisent la livraison des charges utiles, les fournisseurs de détection gérée qui parlent thaï et proposent des modèles de paiement à l'utilisation sont bien positionnés pour capter la demande latente sur le marché de la cybersécurité en Thaïlande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité de langue thaïe | -1.8% | National, avec des pénuries aiguës à Bangkok, Chiang Mai et dans le Corridor économique de l'Est | Long terme (≥ 4 ans) |

| Comportement d'achat des PME sensibles aux prix | -1.3% | National, concentré dans les clusters de PME provinciaux hors de Bangkok | Moyen terme (2 à 4 ans) |

| Incidents cybernétiques sous-assurés en raison des lacunes de responsabilité liées à la loi sur la protection des données personnelles | -0.9% | National, affectant les entreprises sans fonctions dédiées à la gestion des risques | Long terme (≥ 4 ans) |

| Complexités d'intégration de la sécurité des technologies opérationnelles dans les usines du Corridor économique de l'Est | -0.7% | Zones industrielles du Corridor économique de l'Est à Rayong, Chonburi et Chachoengsao | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en cybersécurité de langue thaïe

En 2025, seuls 431 professionnels en Thaïlande détenaient des certifications CISSP, en hausse de seulement 12 % d'une année sur l'autre, loin de l'objectif de 10 000 certifications fixé pour 2026. L'Académie nationale de cybersécurité a formé plus de 100 000 personnes, mais 72 % des entreprises citent encore les lacunes en matière de personnel comme un risque opérationnel. L'expertise en sécurité cloud et en sécurité de l'IA figure en tête des listes de recrutement, mais les universités diplôment moins de 2 000 spécialistes en sécurité informatique par an, et les multinationales offrent des salaires que les PME ne peuvent pas égaler. Les banques sponsorisent des programmes privés avec Mandiant, maintenant les compétences enfermées dans le secteur financier tandis que la santé et la fabrication cherchent désespérément des analystes bilingues. Tant que davantage de flux de renseignements sur les menaces et de manuels de procédures en langue thaïe n'émergent pas, la pénurie de capital humain freinera le potentiel de croissance du marché de la cybersécurité en Thaïlande.

Comportement d'achat des PME sensibles aux prix

Les dépenses moyennes en sécurité des PME thaïlandaises restent à 0,2 % du chiffre d'affaires, un plafond qui limite l'adoption de la détection des points de terminaison, des systèmes de gestion des informations et des événements de sécurité (SIEM) ou des abonnements aux centres d'opérations de sécurité gérés. L'attaque par rançongiciel de juillet 2025 contre le ministère du Travail a illustré comment les entités aux budgets contraints s'appuient sur des défenses périmètriques obsolètes qui échouent face aux mouvements latéraux. Les assureurs exigent désormais une surveillance continue des contrôles avant de souscrire des polices cyber, et les frais d'audit qui en résultent dissuadent les détaillants à court de liquidités de chercher une couverture. La règle provisoire de l'Agence de développement des transactions électroniques obligeant les places de marché électroniques à vérifier les identifiants des vendeurs impose des coûts de conformité supplémentaires que de nombreuses plateformes provinciales perçoivent comme punitifs. Cette double pression prolonge un marché de la cybersécurité en Thaïlande à deux vitesses dans lequel les grandes entreprises mondiales adoptent le modèle zéro confiance tandis que les entreprises de quartier misent sur des défenses minimales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services progressent à mesure que l'externalisation compense les pénuries de talents

Les solutions ont dominé les dépenses avec une part de 60,88 % du marché de la cybersécurité en Thaïlande en 2025, ancrées par des pare-feux et des suites de protection des points de terminaison installés de longue date. Pourtant, les services devraient dépasser les produits à un TCAC de 13,64 % alors que les conseils d'administration font face à une exposition au risque opérationnel de 72 % liée aux postes d'analystes vacants. Les contrats de détection gérée, de réponse aux incidents et de gestion des vulnérabilités offrent une couverture immédiate sans frais généraux de ressources humaines, et les intégrateurs locaux intègrent des flux de renseignements sur les menaces en langue thaïe dans les tableaux de bord pour satisfaire les auditeurs. La sécurité des réseaux et des points de terminaison reste les plus grands segments de solutions, portés par le déploiement 5G de True-dtac et l'extinction imminente des réseaux 2G-3G par le régulateur qui pousse les parcs d'appareils vers de nouvelles surfaces d'attaque.

La sécurité cloud progresse au rythme le plus rapide, alimentée par le mandat Cloud en priorité et les clauses de localisation de la loi sur la protection des données personnelles qui réorientent le trafic vers des régions souveraines. La gestion des identités et des accès gagne un élan supplémentaire grâce au jalon des 40 millions d'utilisateurs du NDID, incitant les banques et les détaillants en ligne à fédérer les connexions via les API gouvernementales. Parallèlement, les banques virtuelles prévues pour 2026 nécessitent des moteurs de détection de fraude natifs à l'IA qui intègrent des contrôles de sécurité directement dans le flux API, orientant les développeurs vers le DevSecOps. Les outils de protection des données bénéficient également de l'expansion des plateformes de télémédecine dans l'échange de dossiers patients, consolidant les exigences de chiffrement et de gouvernance des clés dans les budgets hospitaliers.

Par mode de déploiement : les mandats de souveraineté accélèrent l'adoption hybride

Les parcs sur site détenaient encore 64,27 % de la taille du marché de la cybersécurité en Thaïlande en 2025, car les propriétaires d'infrastructures d'information critiques s'appuient sur des chaînes d'appliances physiques pour leur confort réglementaire. Cependant, les contrôles basés sur le cloud devraient progresser à un TCAC de 13,71 % grâce aux directives de localisation plus strictes de l'Agence de développement des transactions électroniques et à l'arrivée de nouvelles régions d'hyperscalers. AWS s'est engagé à investir 5 milliards USD dans une région Bangkok à trois zones, Microsoft déploie un cloud souverain avec Gulf et True IDC, et Google Cloud a conclu un accord de résidence des données avec Gulf Edge.

Le cloud gouvernemental de National Telecom soutient les ministères, mais les limites de capacité ralentissent la migration et contraignent les agences à adopter des topologies hybrides qui jonglent avec des équipements certifiés ISO 27001 sur site et des logiciels en tant que service dans le cloud public. La plateforme Cybershield de l'Agence nationale de cybersécurité, co-développée avec Palo Alto Networks et Google, fournit une télémétrie unifiée sur les deux domaines, aidant les auditeurs à réconcilier les alertes dans un seul panneau. Les acteurs financiers et de la santé considèrent de plus en plus le modèle hybride comme un état permanent, valorisant l'élasticité du cloud pour les analyses à forte intensité de calcul tout en maintenant les charges de travail sensibles derrière des modules de sécurité matériels locaux.

Par secteur d'utilisation finale : la santé progresse rapidement à mesure que la télémédecine élargit la surface d'attaque

Le BFSI représentait 24,36 % des dépenses de 2025, la fraude aux paiements en temps réel exigeant des outils de centres d'opérations de sécurité pilotés par l'IA qui vérifient les comptes des bénéficiaires par rapport aux listes de surveillance en quelques microsecondes. La sophistication croissante des cybermenaces a rendu impératif pour les institutions financières l'adoption de mesures de sécurité avancées. Siam Commercial Bank seule a investi 4,358 milliards THB au cours de la période 2023-2024 dans des refontes cloud intégrant la sécurité au niveau du code. Ces investissements soulignent l'accent croissant mis sur les mesures proactives pour protéger les transactions numériques et les données des clients.

La santé est en voie d'accélérer, avec un TCAC de 13,26 % jusqu'en 2031, l'application de télémédecine Mor Prom Plus et le programme d'interopérabilité Health Link élargissant le canal de données cliniques. Les hôpitaux provinciaux tardent à chiffrer les dossiers, ce qui en fait des cibles privilégiées pour les rançongiciels, et le cadre de santé numérique de l'Organisation mondiale de la santé signale désormais le chiffrement et le contrôle d'accès comme des obligations de base. Les dépenses en informatique et télécommunications restent également élevées, soutenues par les opérateurs de réseau qui renforcent les cœurs de réseau 5G autonomes. La fabrication dans le Corridor économique de l'Est progresse à mesure que les propriétaires d'usines intègrent les capteurs de technologie opérationnelle avec l'informatique d'entreprise, mais la fragmentation des outils entrave encore la visibilité unifiée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par taille d'entreprise utilisatrice finale : la croissance des PME reflète l'urgence liée aux rançongiciels

Les grandes entreprises contrôlaient 65,67 % des dépenses en 2025, tirant parti de personnel certifié et de catalogues de fournisseurs mondiaux. Pourtant, les PME devraient progresser à un TCAC de 13,83 %, le plus élevé du marché, poussées par des attaques de rançongiciels en tant que service qui exploitent des versions Windows obsolètes. L'attaque Devman de juillet 2025 contre le ministère du Travail a mis en évidence les difficultés des entités de taille intermédiaire lorsque la réponse aux incidents est improvisée.

Les offres de centres d'opérations de sécurité intégrées aux télécommunications, telles que CyberSafe, abaissent les barrières à l'entrée en fusionnant la télémétrie réseau avec des classificateurs d'IA qui se déploient sur les routeurs Wi-Fi sans réglage manuel. La règle imminente de l'Agence de développement des transactions électroniques sur la connaissance du vendeur agit également comme une carotte et un bâton, poussant les boutiques en ligne à adopter des services de vérification d'identité ou à faire face à des pénalités. Au fil du temps, les dépenses des PME réduiront l'écart historique, remodelant la composition des revenus du marché de la cybersécurité en Thaïlande vers un profil plus équilibré.

Analyse géographique

Bangkok et ses provinces environnantes ont généré plus de 60 % des dépenses en cybersécurité de 2025, en raison de la concentration des sièges sociaux des banques, des groupes de télécommunications et des ministères. Le marché de la cybersécurité en Thaïlande commence cependant à se décentraliser à mesure que les investisseurs industriels se concentrent sur le Corridor économique de l'Est à travers Rayong, Chonburi et Chachoengsao. Le campus de 200 hectares de Digital Park Thailand propose des bacs à sable 5G pour des pilotes de logistique autonome, incitant les fournisseurs à établir des extensions locales de centres d'opérations de sécurité.

L'adoption provinciale reste entravée par la pénurie de talents de langue thaïe et les plafonds budgétaires des PME, mais l'Agence nationale de cybersécurité et ISC2 cofinancent des programmes de bourses et des manuels de procédures en open source pour aider à niveler le terrain. Ces initiatives visent à combler le déficit de compétences et à fournir des ressources accessibles aux petites entreprises pour améliorer leur posture en matière de cybersécurité. Malgré ces efforts, la population de certifiés CISSP n'a atteint que 431 à fin 2025, indiquant une progression lente et soulignant la nécessité d'efforts soutenus pour constituer une main-d'œuvre robuste en cybersécurité.

Les régions d'hyperscalers à Bangkok réduisent la latence pour les moteurs d'analyse de fraude et permettent la conformité avec les clauses de localisation de l'Agence de développement des transactions électroniques. Parallèlement, la consolidation du réseau radio de True-dtac achemine le backhaul à faible latence vers les zones industrielles, mais les équipes de technologie opérationnelle et d'informatique utilisent encore des tableaux de bord séparés, une lacune que les intégrateurs ciblent désormais avec des plateformes convergées. Le trafic d'escroquerie transfrontalier en provenance des pays voisins continue de stimuler les opérations conjointes police-opérateurs qui déploient le nettoyage des enregistrements de détails d'appels par IA, ajoutant une dimension de sécurité publique à la demande régionale.

Paysage concurrentiel

La concurrence sur le marché de la cybersécurité en Thaïlande reste modérément fragmentée. Les marques multinationales Cisco, Palo Alto Networks, Fortinet, Check Point, Trend Micro, CrowdStrike et Microsoft conservent une part significative des budgets des grandes entreprises, mais les intégrateurs locaux se différencient grâce à des renseignements sur les menaces en langue thaïe et à une réponse aux incidents sur site. MFEC, par exemple, a enregistré 994,9 millions THB de revenus en cybersécurité pour 2023, avec une marge brute de 16,3 %, en s'appuyant sur son statut de revendeur Elite auprès de Fortinet et ses accréditations de conseil Premier auprès de Microsoft.

L'élan des hyperscalers remodèle les modèles de mise sur le marché. AWS a investi 5 milliards USD dans sa région Bangkok, Microsoft s'est engagé à investir 2,85 milliards USD pour un cloud souverain avec Gulf et True IDC, et Google Cloud a signé un accord de résidence des données avec Gulf Edge. Ces plateformes proposent des piles de sécurité natives, GuardDuty, Defender et Chronicle, que les partenaires peuvent revendre, intensifiant la concurrence par les prix. Parallèlement, le programme Cybershield de l'Agence nationale de cybersécurité standardise la surveillance du secteur public sur les outils de Palo Alto Networks et Mandiant, réduisant la fragmentation des fournisseurs au sein du gouvernement.

Les opportunités d'espaces blancs se concentrent autour de la défense des technologies opérationnelles pour les usines du Corridor économique de l'Est et des cadres de souscription d'assurance cyber. Les opérateurs de télécommunications tels que True démontrent leur ambition en validant l'autonomie de niveau 4 du réseau qui remédie automatiquement aux menaces, illustrant comment les fournisseurs de connectivité peuvent intégrer la sécurité directement dans les couches de transport. Les certifications, notamment ISO 27001 et la conformité continue PCI DSS 4.0.1, restent des prérequis pour les soumissionnaires dans les appels d'offres bancaires et de traitement des paiements. Dans l'ensemble, les avantages d'échelle comptent, mais la langue locale, l'hébergement souverain et la profondeur des services gérés dictent de plus en plus les victoires contractuelles sur le marché de la cybersécurité en Thaïlande.

Leaders du secteur de la cybersécurité en Thaïlande

IBM Corporation

Cisco Systems Inc

Check Point Software Technologies Ltd.

Trend Micro Incorporated

CrowdStrike Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : La Police royale thaïlandaise s'est associée à True Corporation pour déployer une détection des menaces pilotée par l'IA qui corrèle les enregistrements de détails d'appels avec les rapports de fraude, ciblant des pertes liées aux escroqueries supérieures à 80 millions THB par jour.

- Janvier 2026 : ThaiCERT a publié un avis sur les risques de mauvaise configuration de MongoDB, exhortant les entreprises à renforcer les contrôles d'accès et à activer le chiffrement.

- Novembre 2025 : True Corporation a validé l'autonomie d'assurance de service de niveau 4, introduisant un moteur d'IA qui remédie automatiquement aux menaces réseau sans intervention manuelle.

- Octobre 2025 : Microsoft, Gulf et True IDC ont annoncé une région cloud souveraine soutenue par 2,85 milliards USD de capital, en alignement avec les attentes de résidence des données de la loi sur la protection des données personnelles.

Périmètre du rapport sur le marché de la cybersécurité en Thaïlande

Les avancées informatiques, les technologies de communication et les réseaux intelligents d'énergie transforment les paysages des infrastructures essentielles et des réseaux commerciaux de presque tous les pays. L'évolution rapide de la technologie apporte cependant avec elle des risques qui progressent tout aussi rapidement. Les solutions de cybersécurité aident une entreprise à surveiller, détecter, signaler et contrer les cybermenaces, notamment les tentatives basées sur internet visant à endommager ou perturber les systèmes d'information, à pirater des données critiques à l'aide de logiciels espions et de logiciels malveillants, et à exploiter les vulnérabilités par le biais du hameçonnage, afin de protéger la confidentialité des données. La taille du marché de l'étude est basée sur les dépenses des utilisateurs finaux en systèmes et services de cybersécurité.

Le rapport sur le marché de la cybersécurité en Thaïlande est segmenté par offre (solutions et services), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et commerce électronique, énergie et services publics, aérospatiale, militaire et défense, et autres secteurs d'utilisation finale), taille d'entreprise utilisatrice finale (grandes entreprises et petites et moyennes entreprises). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par offre | Solutions | Sécurité des applications |

| Sécurité cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et commerce électronique | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

Questions clés auxquelles répond le rapport

À quelle vitesse les dépenses en services de sécurité gérés augmentent-elles en Thaïlande ?

Les revenus des services devraient augmenter à un TCAC de 13,64 % jusqu'en 2031, dépassant les ventes de produits à mesure que les conseils d'administration externalisent la détection et la réponse pour combler les lacunes en matière de talents.

Quel secteur investit le plus dans les défenses cybernétiques ?

Le BFSI a dominé les dépenses de 2025 avec une part de 24,36 %, porté par la prévention de la fraude aux paiements en temps réel et les prochains lancements de banques virtuelles.

Pourquoi la santé émerge-t-elle comme le groupe de clients à la croissance la plus rapide ?

L'application de télémédecine Mor Prom Plus et le cadre de partage de données Health Link exposent davantage de dossiers patients aux canaux en ligne, poussant les budgets de sécurité dans le secteur de la santé à un TCAC de 13,26 %.

Qu'est-ce qui stimule l'adoption de la sécurité cloud malgré la prédominance du déploiement sur site ?

Les clauses de localisation des données de la loi sur la protection des données personnelles et les nouvelles régions nationales d'AWS, Microsoft et Google permettent des architectures hybrides conformes qui élargissent la sécurité cloud à un TCAC de 13,71 %.

Comment les opérateurs de télécommunications capitalisent-ils sur la demande cybernétique ?

True Corporation intègre son moteur d'IA CyberSafe dans les offres haut débit et 5G, utilisant la télémétrie réseau pour proposer une détection automatisée des menaces aux PME.

Quel est le principal obstacle à une adoption plus large de la cybersécurité dans les provinces thaïlandaises ?

Une pénurie de professionnels de langue thaïe et la sensibilité aux prix des PME limitent l'adoption, maintenant les talents et les budgets concentrés à Bangkok.

Dernière mise à jour de la page le: