Taille et Part du Marché des Protéines de Soie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Protéines de Soie par Mordor Intelligence

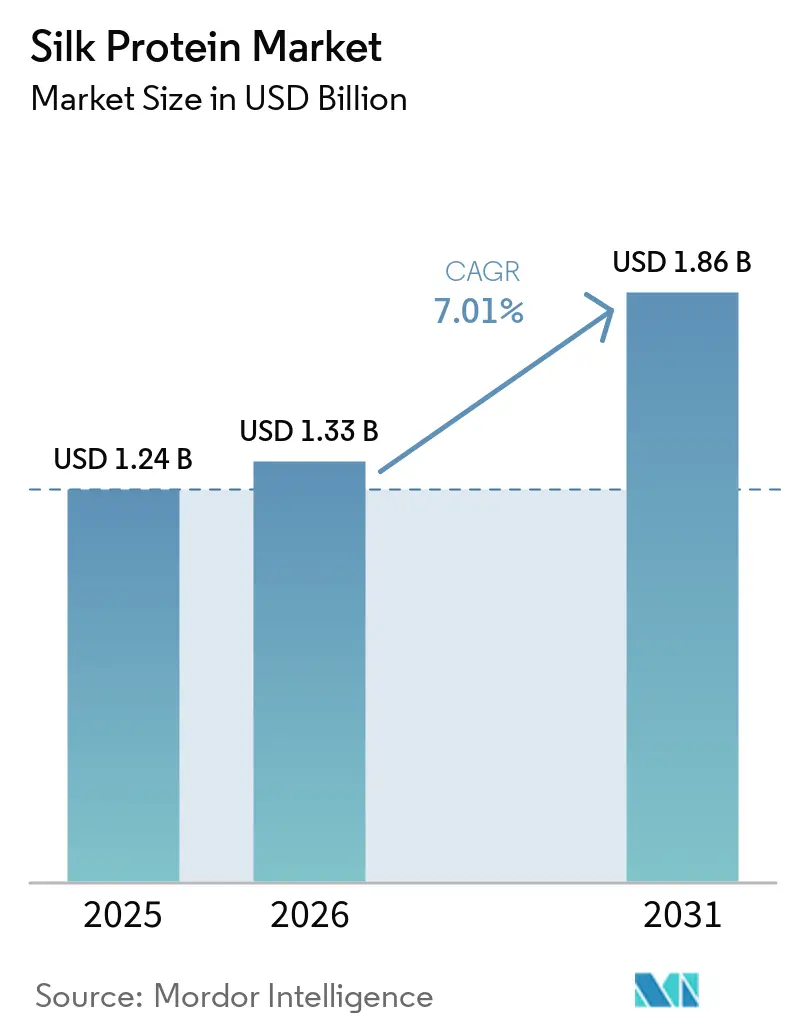

La taille du Marché des Protéines de Soie devrait passer de 1,24 milliard USD en 2025 à 1,33 milliard USD en 2026 et atteindre 1,86 milliard USD d'ici 2031, à un TCAC de 7,01 % sur la période 2026-2031. La demande des consommateurs pour des ingrédients naturels et multifonctionnels incite les formulateurs de cosmétiques et de soins personnels à remplacer les polymères d'origine pétrochimique par des peptides de soie. Les hôpitaux valident les pansements à base de fibroïne, qui réduisent les complications post-opératoires et les coûts associés. Les investissements dans les plateformes de fermentation de précision augmentent en raison de leur capacité à fournir des protéines homogènes d'un lot à l'autre, sans dépendance à la qualité des cocons. La région Asie-Pacifique développe à la fois la sériciculture conventionnelle et les procédés de fermentation, maintenant son avantage en termes de coûts, tandis que l'Europe et l'Amérique du Nord se concentrent sur un approvisionnement de proximité pour répondre aux exigences réglementaires. Avec des tours de financement dépassant 50 millions USD, les principaux développeurs sécurisent des contrats d'enlèvement pluriannuels. Ces contrats réduisent les coûts unitaires et accélèrent la transition de l'extraction de matières premières vers des molécules d'ingénierie.

Principaux Enseignements du Rapport

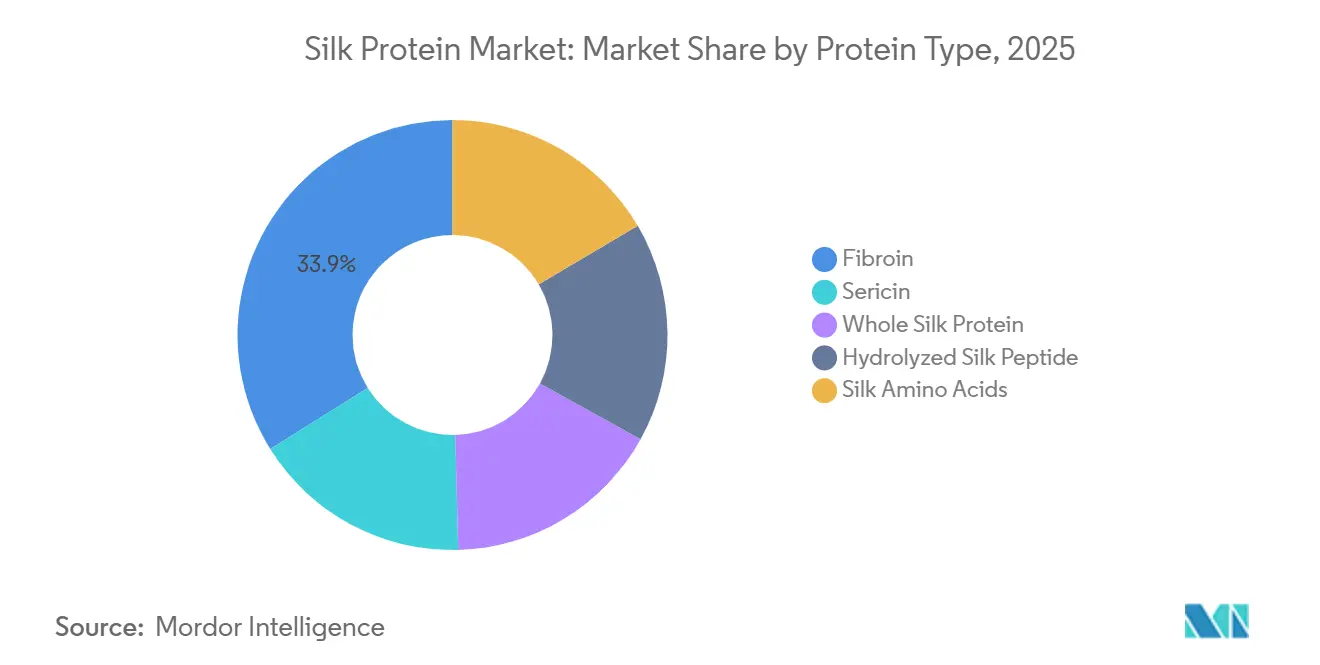

- Par type de protéine, la fibroïne a dominé avec 33,89 % de la part du marché des protéines de soie en 2025 ; le peptide de soie hydrolysé devrait progresser à un TCAC de 7,78 % jusqu'en 2031.

- Par forme, les poudres représentaient 58,02 % du volume en 2025, tandis que les nano-formulations devraient se développer à un TCAC de 8,02 % jusqu'en 2031.

- Par application, les cosmétiques et soins personnels ont contribué à hauteur de 38,82 % du chiffre d'affaires en 2025, tandis que les revêtements et adhésifs devraient progresser à un TCAC de 8,22 % jusqu'en 2031.

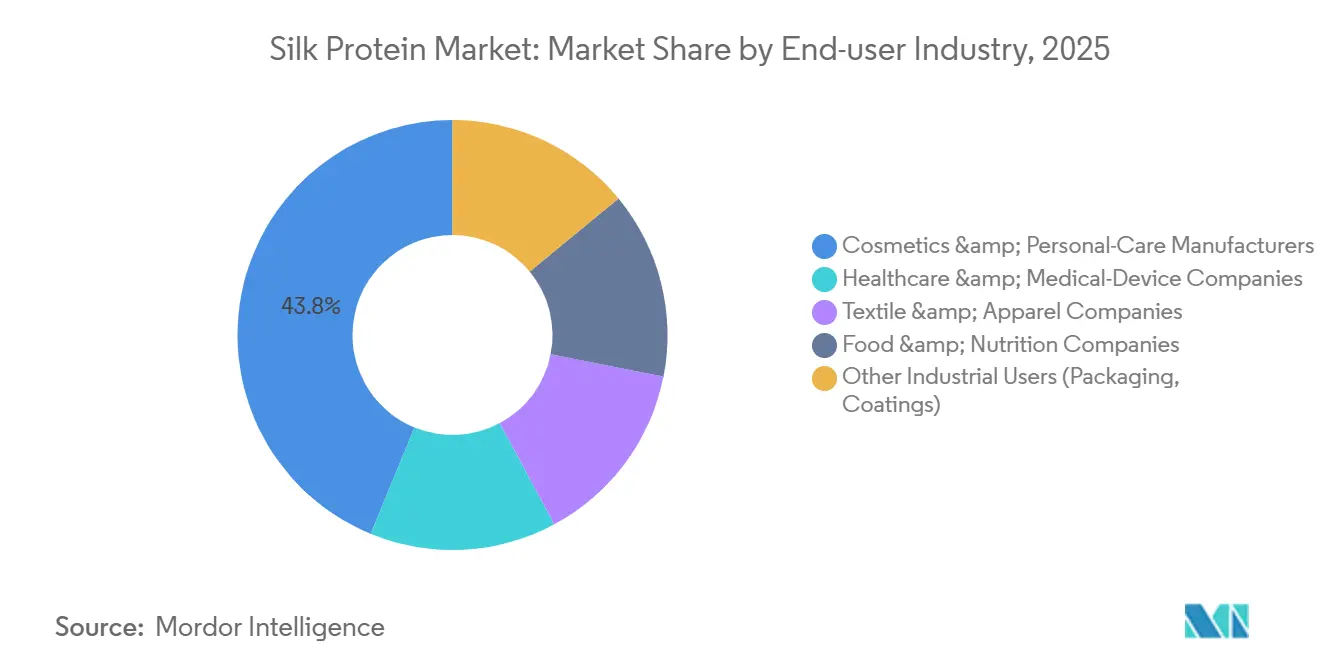

- Par secteur d'utilisation final, les fabricants de cosmétiques détenaient 43,79 % de la demande en 2025, tandis que les entreprises de santé devraient enregistrer la croissance la plus élevée à un TCAC de 7,77 % jusqu'en 2031.

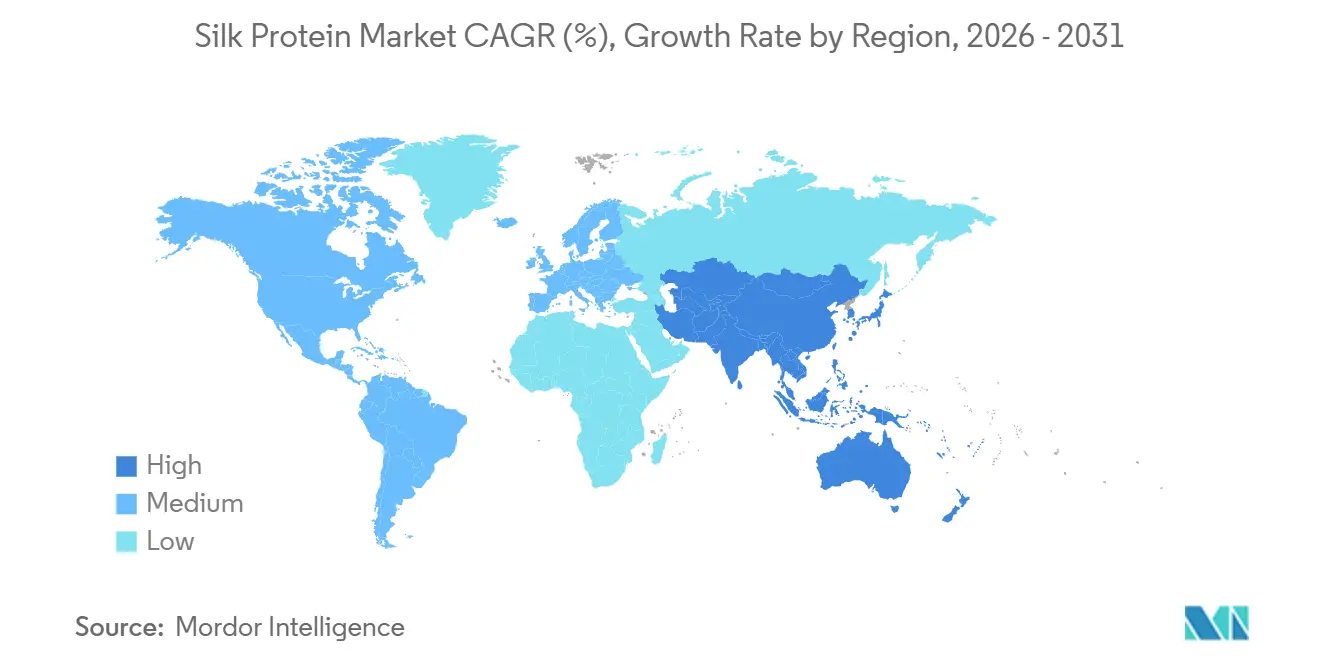

- Par géographie, l'Asie-Pacifique a dominé avec une part de 41,03 % en 2025 et devrait croître à un TCAC de 8,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Protéines de Soie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'ingrédients naturels et fonctionnels dans les cosmétiques | +1.8% | Mondial, avec une pénétration premium en Amérique du Nord, en Europe et au Japon | Moyen terme (2-4 ans) |

| Utilisation biomédicale en forte hausse (pansements, administration de médicaments) | +1.5% | Amérique du Nord et Europe (adoption clinique), Asie-Pacifique (montée en puissance de la fabrication) | Long terme (≥ 4 ans) |

| Intérêt croissant pour les textiles durables et biodégradables | +1.3% | Europe (mandats réglementaires), Amérique du Nord (engagements des marques), Asie-Pacifique (capacité de production) | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'alternatives aux microplastiques dans les soins personnels | +1.0% | Europe (mandat de l'UE 2025), Amérique du Nord (interdictions au niveau des États), répercussions sur l'ASEAN | Court terme (≤ 2 ans) |

| Avancées dans la production de protéines de soie recombinantes/microbiennes | +0.9% | Amérique du Nord et Europe (pôles de R&D), Asie-Pacifique (montée en puissance de la fermentation en Thaïlande, au Japon) | Long terme (≥ 4 ans) |

| Expansion des plateformes de soie recombinante d'origine végétale réduisant les dépenses d'investissement | +0.5% | Mondial, avec une traction commerciale précoce en Europe et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Ingrédients Naturels et Fonctionnels dans les Cosmétiques

Les protéines identifiables gagnent en importance à mesure que les labels de beauté propre se concentrent sur des performances prouvées dans des cycles de tests plus courts. Une soie d'origine fermentaire végane, lancée en 2024, a permis une réduction septuple de la surface des pores visibles en quinze minutes, surpassant les polymères synthétiques et satisfaisant aux règles de justification des allégations de l'Union européenne (UE). La séricine traditionnelle, historiquement extraite des cocons, est réintroduite en tant qu'agent filmogène anti-rides. Les marques premium, dont le prix est de 98 USD pour 30 millilitres, ont enregistré un taux de réapprovisionnement supérieur à 40 % dans les données de commerce électronique de 2026. La double approbation des formats topiques et ingérables au Japon et en Corée du Sud renforce la capture de valeur, une seule campagne d'extraction servant deux centres de profit. Les détaillants remplaçant les microplastiques interdits intègrent des peptides de soie dans leurs lignes de formulation existantes avec des modifications d'équipement minimales, réduisant les coûts de conversion et accélérant la mise en conformité. La combinaison de données d'efficacité et de récits de durabilité a élargi les protéines de soie, passant de références (SKU) asiatiques de niche à des assortiments grand public occidentaux.

Utilisation Biomédicale en Forte Hausse dans les Pansements et l'Administration de Médicaments

Les acheteurs hospitaliers passent des filets en polypropylène aux échafaudages en fibroïne de soie. Ces échafaudages en soie ne présentent aucune réaction d'hypersensibilité et permettent des économies de 465,91 USD par cas d'arthroplastie[1]ChemSusChem, "Fine Structural Analysis of Degummed Fibroin Fibers," chemistry-europe.onlinelibrary.wiley.com . Un essai de Phase III au Japon a atteint une préparation du lit de la plaie à 90 % en deux semaines, surpassant les hydrocolloïdes et soutenant l'approbation du remboursement. Des études en laboratoire ont montré que la soie traitée à l'argent réduisait le nombre d'Escherichia coli de 95 %, répondant aux protocoles de contrôle des infections sans toxicité des ions argent. Les profils de dégradation modulables des films de fibroïne permettent l'administration directe d'antibiotiques ou de facteurs de croissance sur les plaies, réduisant le recours à la posologie systémique. De plus, le statut « Généralement Reconnu comme Sûr » (GRAS) accordé par la Food and Drug Administration (FDA) américaine aux revêtements de soie comestibles a initié des discussions préalables à la demande d'autorisation de mise sur le marché (pré-IND) pour les vecteurs de médicaments oraux, indiquant un potentiel pour les thérapeutiques à base de soie.

Intérêt Croissant pour les Textiles Durables et Biodégradables

Les défilés de mode du printemps 2026 ont mis en vedette des marques de luxe présentant des vêtements en soie recombinante utilisant 97 % moins d'eau que la soie conventionnelle, s'alignant sur les objectifs de chaîne d'approvisionnement de niveau trois de la Science Based Targets initiative. Les marques européennes exigent de plus en plus des matériaux certifiés sans microplastiques. Les fibres de soie d'araignée d'ingénierie, qui offrent une résistance à l'abrasion sans effilochage, gagnent du terrain. En Chine, l'élevage industrialisé de vers à soie a atteint quarante mille tonnes annuellement, garantissant une qualité constante. Parallèlement, les avancées dans les rendements de fermentation rapprochent la parité des prix pour les filatures occidentales. Les segments de consommateurs soucieux de l'éthique manifestent un intérêt pour les options de soie pacifique, qui récoltent les cocons vides, élargissant les opportunités marketing. Les nouvelles définitions de l'Organisation internationale de normalisation (ISO) reconnaissant les protéines structurales avec une pureté supérieure ou égale à 80 % permettent un étiquetage unifié, simplifient les audits et accélèrent l'adoption.

Pression Réglementaire en Faveur d'Alternatives aux Microplastiques dans les Soins Personnels

L'interdiction par l'UE en 2025 des microplastiques intentionnellement ajoutés dans les produits à rincer a entraîné des efforts immédiats de reformulation. Les microcapsules à base de soie, co-développées par le Massachusetts Institute of Technology (MIT) et BASF, assurent la rétention des parfums tout en se dégradant complètement dans les eaux usées, garantissant la conformité. La réglementation américaine fragmentée, découlant des interdictions dans les États de Californie et de New York, influence la dynamique du marché. Les fournisseurs bénéficiant d'une acceptation réglementaire mondiale sécurisent des appels d'offres de comptes nationaux. La soie, avec sa dénomination établie dans la Nomenclature Internationale des Ingrédients Cosmétiques (INCI) et des décennies d'utilisation sûre, navigue dans les voies réglementaires plus efficacement que les biopolymères plus récents. La polyvalence de la soie est également démontrée dans le secteur alimentaire, où les composites soie-séricine ont prolongé la durée de conservation des tomates et respecté les normes de résidus de pesticides liées au travail des migrants, illustrant son applicabilité dans plusieurs marchés réglementés.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'extraction et de purification | -1.2% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe, où les coûts de main-d'œuvre dépassent ceux de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Variabilité de la qualité de la soie brute et contraintes d'approvisionnement | -0.9% | Asie-Pacifique (dépendance à la sériciculture), répercussions sur les chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Allergénicité et incertitude réglementaire pour les peptides de soie ingérables | -0.6% | Amérique du Nord et Europe (voies GRAS incomplètes), Asie-Pacifique (approbations plus rapides mais normes fragmentées) | Long terme (≥ 4 ans) |

| Évolutivité limitée de la sériciculture en dehors de l'Asie-Pacifique | -0.4% | Amérique latine, Moyen-Orient et Afrique (infrastructure séricicole naissante) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Extraction et de Purification

La purification de la séricine à partir des eaux usées de dégommage implique des procédés à forte consommation d'énergie tels que la dialyse et la lyophilisation, ce qui augmente les coûts à 15-88 USD par kilogramme, dépassant les prix des matières premières[2]Chemical & Engineering News, "Spiber Raises Funding for Fermented Fibers," cen.acs.org . Les extracteurs à petite échelle peinent à obtenir des capitaux pour les traitements alcalins à basse température qui améliorent la résistance à la traction de 50 %. La ligne de production automatisée d'Evonik en Slovaquie, opérationnelle depuis 2025, n'a pas divulgué ses économies unitaires, indiquant la nécessité continue d'un positionnement sur le marché premium. Environ 50 000 tonnes de séricine sont rejetées chaque année. Une avancée technologique dans les méthodes de purification rentables pourrait augmenter significativement l'offre et réduire les prix. Bien que l'extraction reste plus rentable que la fermentation, qui n'a pas encore dépassé le seuil de référence de 1 112 milligrammes par litre (mg/L), la montée en puissance de l'extraction en dehors de l'Asie est limitée par l'absence d'avantages comparables en termes de coûts de main-d'œuvre.

Variabilité de la Qualité de la Soie Brute et Contraintes d'Approvisionnement

En 2024, la Chine a subi la perte de plus de 900 000 plateaux d'élevage de vers à soie en raison d'une contamination aux pesticides, resserrant l'approvisionnement mondial en cocons. L'Inde a augmenté sa production à 38 913 tonnes métriques en 2024 grâce à des subventions gouvernementales, mais l'uniformité des fibres continue de varier selon la taille des exploitations et les pratiques d'alimentation. Les usines d'alimentation contrôlée dans le Zhejiang ont amélioré la cohérence mais nécessitent des investissements en capital importants, dont de nombreuses régions sont dépourvues. Les régimes expérimentaux à base de nanofibres de cellulose ont montré un potentiel pour améliorer la résistance de la fibroïne, mais restent en phase pré-commerciale. Par conséquent, les formulateurs cosmétiques et biomédicaux sécurisent des volumes de fermentation à des prix premium pour atténuer les risques d'approvisionnement, ajoutant une pression sur les régions séricicoles traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Protéine : La Dominance de la Fibroïne Masque l'Élan des Peptides

En 2025, la fibroïne a capturé 33,89 % du marché des protéines de soie, principalement dans les fils textiles et les échafaudages implantables. Le peptide de soie hydrolysé, dont la croissance est projetée à un taux de croissance annuel composé (TCAC) de 7,78 %, bénéficie de ses formats solubles qui se dispersent facilement dans les sérums et les boissons. La protéine de soie entière, appréciée pour son intégrité moléculaire élevée dans les revêtements protecteurs, affiche des volumes modestes en raison de son coût. La séricine, auparavant rejetée, trouve désormais une utilisation commerciale dans les films anti-âge, soutenue par des licences de DSM-Firmenich. Les acides aminés de soie, pénétrant les couches cutanées plus profondes, occupent une position premium dans les produits de soins de lignée.

Les technologies recombinantes redéfinissent les frontières, permettant des poids moléculaires prédéfinis in silico. La variante biomimétique de 139,9 kilodaltons (kDa) d'AMSilk offre une douceur comparable au cachemire, tandis que la bibliothèque de Spiber répond aux résines moulables par injection. L'adoption des peptides gagne du terrain grâce à un essai coréen, mettant en évidence une activité élevée des cellules tueuses naturelles (NK) à une dose quotidienne de 7,5 grammes. Ainsi, le choix du type de protéine dépendra de plus en plus des performances fonctionnelles plutôt que des méthodes d'extraction.

Par Forme : La Prédominance des Poudres Face à la Disruption des Nano-Formes

En 2025, les poudres dominaient avec 58,02 % du volume, témoignant de l'infrastructure de séchage par atomisation bien établie en Chine et en Inde. Si les poudres bénéficient d'une longue durée de conservation et d'une facilité de transport, elles sont moins performantes en termes de biodisponibilité par rapport aux particules plus fines. Les nano-formulations, dont la croissance est projetée à un TCAC de 8,02 %, bénéficient de l'électrofilage de précision, produisant des fibres inférieures à 100 nanomètres (nm) qui accélèrent la cicatrisation des plaies. Les liquides, privilégiés dans les canaux de fabricants d'équipements d'origine (OEM) à marque propre pour leur simplicité de dosage, sont limités dans les allégations d'étiquetage naturel en raison des conservateurs.

Bien que le débit de l'électrofilage dépasse rarement les kilogrammes par heure, limitant l'offre en nano-formes, la prime de performance attire les entreprises biomédicales à la recherche d'une adhésion ciblée. Si les poudres resteront un pilier pour les textiles en vrac, les nano-formes sont appelées à dominer les niches médicales émergentes et les cosmétiques haut de gamme, indiquant une chaîne d'approvisionnement bifurquée.

Par Application : Les Cosmétiques en Tête tandis que les Revêtements Accélèrent

En 2025, les cosmétiques ont sécurisé 38,82 % du chiffre d'affaires, soutenus par une inscription établie dans la Nomenclature Internationale des Ingrédients Cosmétiques (INCI) et la familiarité des consommateurs. Les revêtements et adhésifs, cependant, devraient surpasser avec un TCAC prévu de 8,22 % jusqu'en 2031, portés par les réglementations de l'Union européenne (UE) sur les microplastiques favorisant les films à base de soie pour l'emballage. Les applications biomédicales se développent, utilisant des filets de fibroïne sans réaction pour réduire les réadmissions chirurgicales. Les marques de luxe dans l'habillement exploitent les fibres recombinantes pour leur discours sur le bien-être animal, tandis que les revêtements alimentaires attendent des approbations réglementaires en Amérique du Nord et en Europe.

D'ici 2026, les adhésifs soie-acide tannique ont atteint des valeurs de cisaillement par recouvrement proches de 420 kilopascals (kPa), rivalisant avec les cyanoacrylates tout en offrant une biodégradabilité totale. Les fabricants d'électronique testent des barrières en soie sur des capteurs portables, garantissant une durabilité jusqu'à 15 cycles de lavage. Si les cosmétiques maintiennent leur avance, ils sont appelés à partager les projecteurs de la croissance avec les films d'emballage à mesure que les réglementations se resserrent.

Par Secteur d'Utilisation Final : La Santé Gagne du Terrain sur la Prédominance des Cosmétiques

En 2025, les marques cosmétiques représentaient 43,79 % de la demande, utilisant la soie pour sa rétention d'humidité, ses capacités filmogènes et son attrait sensoriel. Cependant, les entreprises de santé sont en hausse, avec une croissance projetée à un TCAC de 7,77 %, soutenue par des preuves cliniques croissantes en faveur de la fibroïne dans les produits de soins des plaies. Les marques textiles adoptent des soies recombinantes pour atteindre leurs objectifs de circularité, bien que l'adoption généralisée dépende de l'atteinte de la parité des prix. Les opérateurs dans l'alimentation et la nutrition procèdent avec prudence, car la reconnaissance GRAS reste incomplète aux États-Unis. Cependant, fin 2025, le régulateur indien a fait progresser la protéine de séricine au stade 7.

Les chirurgiens sont attirés par les avantages en termes de coûts de la fibroïne par rapport aux filets synthétiques, et les comités de contrôle des infections apprécient les propriétés non cytotoxiques de la soie chargée en argent. Si le segment luxe de l'habillement absorbe les primes actuelles, le secteur de la mode rapide grand public attend la montée en puissance.

Analyse Géographique

En 2025, l'Asie-Pacifique représentait une part de marché de 41,03 % et devrait croître à un taux de croissance annuel composé (TCAC) de 8,32 % jusqu'en 2031. Cette croissance est principalement portée par la Chine, qui représente 53 % du marché mondial de la soie brute, et par les initiatives de modernisation de l'Inde soutenues par des financements fédéraux. Des pays tels que la Thaïlande, le Japon et la Corée du Sud établissent des usines de fermentation, renforçant la chaîne d'approvisionnement de la région pour les secteurs biomédical et cosmétique. En Amérique du Nord, la transition de la dépendance aux importations vers la production nationale est évidente, avec la nouvelle ligne de production de Canon Virginia dont le lancement est prévu en 2026, soutenu par des incitations étatiques. En Europe, les cadres réglementaires jouent un rôle important ; par exemple, l'installation d'Evonik en Slovaquie produit plusieurs tonnes de poudre de qualité filature par mois, répondant à la demande du marché textile premium local.

La part de marché de l'Amérique du Nord, bien que plus modeste, est en augmentation à mesure que les marques privilégient des approvisionnements nationaux et sans animaux. La nouvelle ligne de production de Canon Virginia illustre cet intérêt intersectoriel. De plus, des spin-offs académiques en Californie atteignent des rendements de fermentation proches de 900 milligrammes par litre (mg L-¹). Les subventions des États américains visant la création d'emplois en milieu rural positionnent la biotechnologie de la soie comme un moteur clé du développement économique. Au Canada, des usines pilotes en Ontario combinent des matières premières à base de maïs avec de l'hydroélectricité verte pour produire des intrants de soie à zéro carbone.

L'Europe équilibre des réglementations environnementales strictes avec ses capacités industrielles. L'interdiction des microplastiques par l'Union européenne (UE) stimule la demande d'agents filmogènes biodégradables, et l'installation slovaque d'Evonik répond à ce besoin en approvisionnant les fabricants de cosmétiques régionaux par le biais d'accords de tolling à long terme. Le pôle de fermentation d'Ajinomoto en France, équipé de réacteurs de 100 mètres cubes (m³), intègre l'expertise asiatique dans le marché européen. De plus, les gouvernements d'Europe de l'Est offrent des exonérations fiscales pour les parcs biotechnologiques afin d'attirer de nouveaux investissements.

L'Amérique du Sud et le Moyen-Orient font face à des défis tels que la culture limitée du mûrier et l'insuffisance de capitaux pour les bioréacteurs. Cependant, la combinaison de l'élevage de cocons et de la fermentation industrielle en Asie-Pacifique la positionne pour une croissance soutenue, surpassant les autres régions. Les réglementations d'approvisionnement protectionnistes pourraient toutefois entraîner des capacités redondantes dans les marchés occidentaux.

Paysage Concurrentiel

Le marché des protéines de soie est modérément concentré. Les principaux acteurs comprennent AMSilk GmbH, Evonik Industries AG, Bolt Threads Inc., Croda International plc et dsm-firmenich. Les leaders en technologie recombinante sécurisent du capital-risque pour développer la fermentation de précision en vue d'une production homogène, tandis que les extracteurs asiatiques maintiennent leur efficacité en termes de coûts en opérant à proximité des fermes de cocons. La stratégie de partenariat d'Evonik permet aux multinationales d'ingrédients de gérer les risques tout en maintenant la supervision de l'assurance qualité, un modèle adopté par la société de parfumerie Givaudan pour sa gamme Silk-iCare.

Les initiatives stratégiques se concentrent sur les financements et les contrats d'enlèvement. En septembre 2025, AMSilk a levé 52 millions EUR (60,74 millions USD) pour établir une installation slovaque destinée à produire des poudres de qualité filature en plusieurs tonnes en utilisant des énergies renouvelables. Spiber a sécurisé 10 milliards JPY (0,06 milliard USD) pour tripler la capacité de son usine de Protéine Brassée en Thaïlande et entrer sur le marché des résines d'emballage. Canon Inc., leader en technologie d'imagerie, s'est diversifié dans la bio-production de soie, soulignant les applications intersectorielles du matériau. Le portefeuille de brevets de Spiber, comprenant 673 documents couvrant des fils mélangés aux procédés de nanofibres protéiques, crée des barrières à l'entrée significatives pour les concurrents.

Des opportunités de croissance existent dans les revêtements, les adhésifs et les produits ingérables. Les colles soie-acide tannique montrent un potentiel pour les applications chirurgicales, tandis que les peptides de séricine sont en attente de l'approbation finale GRAS aux États-Unis. Les fournisseurs capables de réduire les coûts de purification ou d'améliorer les titres de fermentation sont susceptibles de gagner rapidement des parts de marché. Les collaborations dans le luxe de l'habillement servent de plateformes promotionnelles, tandis que les textiles grand public restent axés sur les considérations de coûts. Dans l'ensemble, les entreprises qui intègrent la fermentation en amont avec l'expertise applicative en aval sont bien positionnées pour capitaliser sur l'expansion des opportunités de profit.

Leaders du Secteur des Protéines de Soie

AMSilk GmbH

Croda International Plc

Bolt Threads Inc.

dsm-firmenich

Evonik Industries AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : TIBD Co., Ltd. a conclu une alliance stratégique avec FINECO Ltd. pour commercialiser les systèmes d'administration de fibroïne Silk Crystal, une technologie dérivée des protéines de soie, auprès des formulateurs cosmétiques en Thaïlande et dans la région ASEAN (Association des Nations de l'Asie du Sud-Est).

- Septembre 2025 : Evonik Industries AG et AMSilk GmbH ont mis en service une ligne de production alimentée par des énergies renouvelables en Slovaquie, conçue pour produire plusieurs tonnes par mois de protéines de soie de qualité filature. Cette installation représente une étape importante dans la production durable de protéines de soie bioingénierées, utilisées dans diverses applications industrielles et grand public.

Périmètre du Rapport sur le Marché Mondial des Protéines de Soie

La protéine de soie, une protéine naturelle riche en acides aminés, est dérivée des cocons de vers à soie, principalement l'espèce Bombyx mori. Elle est composée de 70 à 80 % de fibroïne structurale et de 20 à 30 % de séricine adhésive. La protéine de soie est utilisée dans les soins de la peau pour la rétention d'humidité, dans les soins capillaires pour améliorer la brillance, et en ingénierie biomédicale comme matériau biodégradable.

Le marché des protéines de soie est segmenté par type de protéine, forme, application, secteur d'utilisation final et géographie. Par type de protéine, le marché est segmenté en fibroïne, séricine, protéine de soie entière, peptide de soie hydrolysé et acides aminés de soie. Par forme, le marché est segmenté en poudre, liquide et nano-formulation. Par application, le marché est segmenté en soins personnels et cosmétiques, biomédical et pharmaceutique, textiles et tissus, alimentation et compléments alimentaires, et revêtements et adhésifs. Par secteur d'utilisation final, le marché est segmenté en fabricants de cosmétiques et de soins personnels, entreprises de santé et de dispositifs médicaux, entreprises du textile et de l'habillement, entreprises de l'alimentation et de la nutrition, et autres utilisateurs industriels (emballage, revêtements). Le rapport couvre également la taille du marché et les prévisions pour les protéines de soie dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Fibroïne |

| Séricine |

| Protéine de Soie Entière |

| Peptide de Soie Hydrolysé |

| Acides Aminés de Soie |

| Poudre |

| Liquide |

| Nano-formulation |

| Soins Personnels et Cosmétiques |

| Biomédical et Pharmaceutique |

| Textiles et Tissus |

| Alimentation et Compléments Alimentaires |

| Revêtements et Adhésifs |

| Fabricants de Cosmétiques et de Soins Personnels |

| Entreprises de Santé et de Dispositifs Médicaux |

| Entreprises du Textile et de l'Habillement |

| Entreprises de l'Alimentation et de la Nutrition |

| Autres Utilisateurs Industriels (Emballage, Revêtements) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Protéine | Fibroïne | |

| Séricine | ||

| Protéine de Soie Entière | ||

| Peptide de Soie Hydrolysé | ||

| Acides Aminés de Soie | ||

| Par Forme | Poudre | |

| Liquide | ||

| Nano-formulation | ||

| Par Application | Soins Personnels et Cosmétiques | |

| Biomédical et Pharmaceutique | ||

| Textiles et Tissus | ||

| Alimentation et Compléments Alimentaires | ||

| Revêtements et Adhésifs | ||

| Par Secteur d'Utilisation Final | Fabricants de Cosmétiques et de Soins Personnels | |

| Entreprises de Santé et de Dispositifs Médicaux | ||

| Entreprises du Textile et de l'Habillement | ||

| Entreprises de l'Alimentation et de la Nutrition | ||

| Autres Utilisateurs Industriels (Emballage, Revêtements) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des protéines de soie devrait-il croître d'ici 2031 ?

La taille du Marché des Protéines de Soie devrait passer de 1,24 milliard USD en 2025 à 1,33 milliard USD en 2026 et atteindre 1,86 milliard USD d'ici 2031, avec un TCAC de 7,01 % sur la période 2026-2031.

Quel segment affichera la croissance la plus élevée jusqu'en 2031 ?

Les revêtements et adhésifs devraient enregistrer le TCAC le plus rapide à 8,22 %, les marques remplaçant les films microplastiques par des revêtements de soie biodégradables.

Pourquoi l'Asie-Pacifique est-elle le principal contributeur régional ?

La région combine une sériciculture à faible coût avec des usines de fermentation en expansion en Chine, en Inde, en Thaïlande et au Japon, lui conférant une part de 41,03 % en 2025 et le TCAC le plus rapide à 8,32 %.

Qu'est-ce qui motive l'adoption des protéines de soie dans le secteur de la santé ?

Des études cliniques montrent que les pansements en fibroïne de soie éliminent les réactions d'hypersensibilité et permettent des économies de 465,91 USD par intervention chirurgicale, encourageant les hôpitaux à passer des filets synthétiques.

Dernière mise à jour de la page le: