Taille et part du marché des voitures d'occasion en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

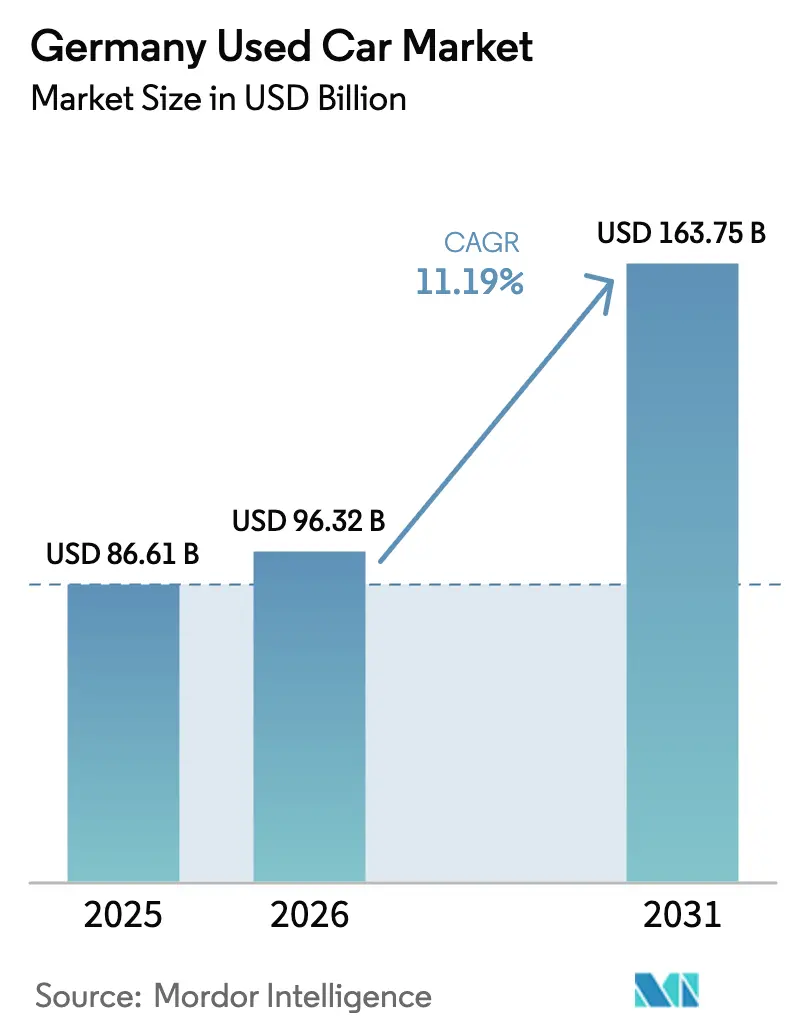

| Taille du marché de l'année de base (2025) | 86.61 Milliards de dollars |

| Taille du Marché (2026) | 96.32 Milliards de dollars |

| Taille du Marché (2031) | 163.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Allemagne par Mordor Intelligence

La taille du marché des voitures d'occasion en Allemagne était évaluée à 86,61 milliards USD en 2025 et devrait croître de 96,32 milliards USD en 2026 pour atteindre 163,75 milliards USD d'ici 2031, à un TCAC de 11,19 % durant la période de prévision (2026-2031). La demande soutenue découle d'une offre tendue de voitures neuves, d'un parc automobile national vieillissant et de l'adoption rapide de plateformes de transactions en ligne qui réduisent les frictions dans l'approvisionnement et la vente de véhicules. Les facteurs politiques tels que le règlement de l'Union européenne sur les batteries, le déploiement plus large des zones à faibles émissions et les programmes de véhicules d'occasion certifiés (CPO) soutenus par les constructeurs automobiles remodèlent la confiance des consommateurs et raccourcissent les cycles de remplacement. L'activité de revente de véhicules électriques (VE) s'accélère à mesure que la transparence sur l'état des batteries s'améliore, tandis que les modèles essence continuent de dominer les volumes. Sur le plan régional, les pôles manufacturiers du sud que sont le Bade-Wurtemberg et la Bavière bénéficient de meilleurs historiques d'entretien des véhicules, soutenant des valeurs résiduelles premium. L'intensité concurrentielle reste fragmentée, laissant de la place à une consolidation à mesure que les grands acteurs numériques tirent parti de leur échelle et de l'analyse de données pour distancer les petits concessionnaires.

Principaux enseignements du rapport

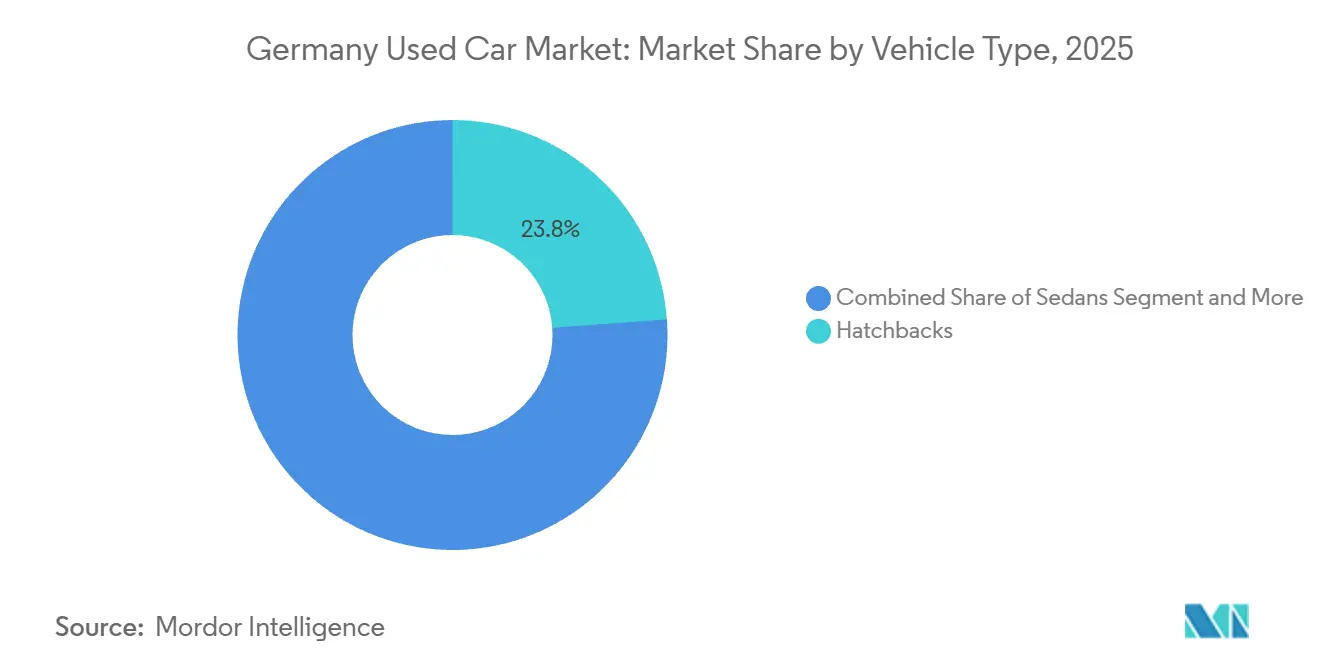

- Par type de véhicule, les berlines à hayon ont dominé le marché allemand des voitures d'occasion avec une part de 23,84 % en 2025, tandis que les SUV devraient afficher le TCAC le plus rapide de 14,63 % jusqu'en 2031.

- Par type de vendeur, les concessionnaires organisés ont capté 62,55 % du marché allemand des voitures d'occasion en 2025 ; le canal se développe à un TCAC de 12,29 % jusqu'en 2031.

- Par type de carburant, les véhicules essence détenaient une part de 60,92 % du marché allemand des voitures d'occasion en 2025, tandis que les véhicules électriques à batterie devraient croître à un TCAC de 21,93 % jusqu'en 2031.

- Par âge du véhicule, la tranche 9-12 ans représentait 33,68 % de la part du marché allemand des voitures d'occasion en 2025, mais le segment 0-2 ans devrait croître à un TCAC de 14,67 % jusqu'en 2031.

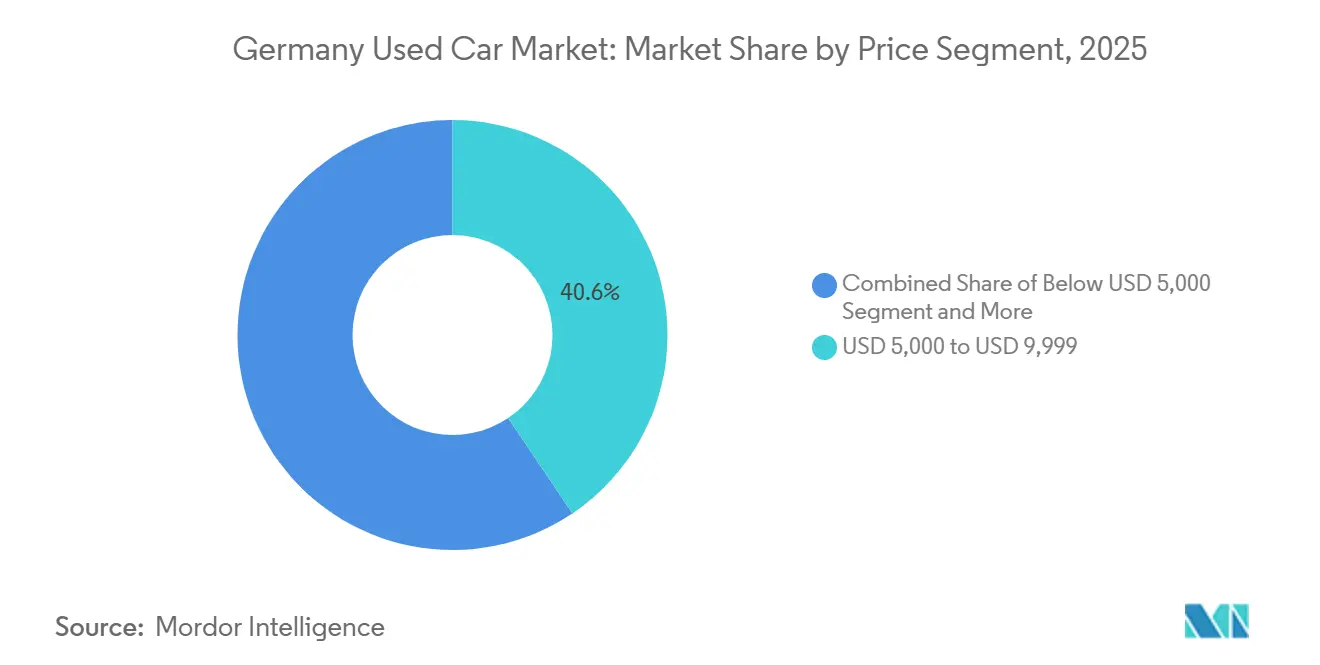

- Par segment de prix, la tranche 5 000-9 999 USD représentait 40,58 % du marché allemand des voitures d'occasion en 2025, tandis que les unités dont le prix dépasse 30 000 USD se développeront à un TCAC de 16,21 % jusqu'en 2031.

- Par canal de vente, les transactions hors ligne ont conservé 76,95 % de la part du marché allemand des voitures d'occasion en 2025 ; les canaux en ligne enregistreront un TCAC de 15,03 % jusqu'en 2031.

- Par propriété, les véhicules multi-propriétaires détenaient 65,41 % de la part du marché allemand des voitures d'occasion en 2025, mais les reventes premier propriétaire croîtront à un TCAC de 13,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des voitures d'occasion en Allemagne

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'augmentation de l'âge moyen des véhicules stimule la demande de remplacement | +3.2% | Bade-Wurtemberg, Bavière, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| L'offre tendue de voitures neuves fait monter les prix des voitures d'occasion | +2.8% | Hambourg, Berlin, Munich, Stuttgart | Court terme (≤ 2 ans) |

| La prolifération des plateformes de transactions en ligne | +2.1% | Tous les États allemands avec concentration urbaine | Moyen terme (2-4 ans) |

| Le règlement de l'UE sur les batteries accélère la remise sur le marché des VEB | +1.9% | Bade-Wurtemberg, Bavière, Basse-Saxe | Long terme (≥ 4 ans) |

| Les modèles d'abonnement stimulent la demande de voitures quasi neuves | +1.4% | Hambourg, Berlin, Munich, Francfort | Moyen terme (2-4 ans) |

| Les programmes de véhicules d'occasion certifiés des constructeurs automobiles gagnent du terrain | +1.2% | Bade-Wurtemberg, Bavière, Rhénanie-du-Nord-Westphalie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de l'âge moyen des véhicules stimule la demande de remplacement

Le parc de voitures particulières en Allemagne affiche un âge moyen supérieur à 10 ans, ce qui met en évidence des cycles de possession prolongés et une durabilité soutenue des véhicules. La part croissante des véhicules de plus de 10 ans génère une demande structurelle sur le marché des voitures d'occasion. Les propriétaires de véhicules optent de plus en plus pour des véhicules d'occasion relativement plus récents, qui offrent une meilleure efficacité énergétique, des systèmes de sécurité avancés tels que l'ADAS, et des fonctionnalités d'infodivertissement modernes à des prix inférieurs à ceux des véhicules neufs. À mesure que les coûts d'entretien augmentent avec l'âge du véhicule et que les réglementations environnementales se durcissent dans les centres urbains, les consommateurs délaissent les véhicules anciens au profit de modèles d'occasion plus récents plutôt que d'acheter des voitures neuves. Cette tendance renforce l'activité commerciale sur le marché des voitures d'occasion et contribue à des volumes de transactions plus élevés dans les canaux organisés et numériques.

L'offre tendue de voitures neuves fait monter les prix des voitures d'occasion

La production de véhicules particuliers en Allemagne est restée en deçà des niveaux d'avant la pandémie ces dernières années, entraînant des délais de livraison prolongés pour certains modèles de véhicules neufs. Cela a incité les consommateurs, notamment dans les segments premium et haute spécification, à considérer les véhicules d'occasion certifiés (CPO) comme des alternatives immédiatement disponibles. Cette tendance a stimulé la demande sur le marché organisé des voitures d'occasion. Durant les périodes de disponibilité contrainte de véhicules neufs, les acheteurs recherchant une livraison immédiate se tournent souvent vers des véhicules d'occasion plus récents aux spécifications comparables. Les concessionnaires organisés ont tiré parti de cet effet de substitution en gérant efficacement les flux de stocks entre les régions pour répondre à la demande dans les grands centres urbains, où l'urgence d'achat est plus élevée.

La prolifération des plateformes de transactions en ligne

Durant la période 2020-2024, l'engagement numérique sur le marché des voitures d'occasion en Allemagne a connu une croissance substantielle. Les résultats d'enquêtes indiquent qu'environ 80 % des acheteurs de voitures d'occasion en Allemagne ont utilisé des sources en ligne avant d'effectuer un achat. Cela souligne le rôle essentiel des plateformes numériques dans la découverte de véhicules, la comparaison des prix et l'évaluation comparative. Par conséquent, les petites annonces en ligne et les places de marché automobiles sont devenues des canaux de recherche incontournables, influençant considérablement la visibilité des concessionnaires et la rotation des stocks. Les principales plateformes ont amélioré leurs fonctionnalités en intégrant des caractéristiques telles que les rapports d'historique des véhicules, les calculateurs de financement, les évaluations des concessionnaires et les outils de communication sécurisés. Bien que les transactions entièrement numériques de bout en bout restent moins répandues que les achats traditionnels en concession, les plateformes numériques dominent désormais les étapes de recherche et de considération du processus d'achat.

Le règlement de l'UE sur les batteries accélère la remise sur le marché des VEB

Le règlement (UE) 2023/1542 impose un état de santé de la batterie de 80 % pour les véhicules de moins de cinq ans, tombant à 70 % pour ceux âgés de cinq à huit ans[1]"Règlement (UE) 2023/1542", Journal officiel de l'Union européenne, Union européenne, eur-lex.europa.eu. Une plus grande clarté réglementaire concernant la surveillance de l'état des batteries et la divulgation des performances soutient une meilleure évaluation de la valeur résiduelle des véhicules électriques à batterie (VEB). Sur le marché allemand des voitures d'occasion, où la pénétration des VEB a régulièrement augmenté ces dernières années, des normes plus claires pour le reporting de l'état des batteries réduisent l'incertitude autour du risque de dégradation à long terme et des coûts de possession. Étant donné que l'état de la batterie reste l'une des principales préoccupations des acheteurs de VEB d'occasion, les cadres de divulgation structurés et les diagnostics standardisés renforcent la confiance des consommateurs. Cela est particulièrement pertinent pour les véhicules transitant des flottes de location vers le marché secondaire, où une évaluation précise des performances de la batterie influence directement les prix de revente.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La demande de diesel chute face aux zones à faibles émissions urbaines | -2.3% | Stuttgart, Munich, Hambourg, Berlin | Court terme (≤ 2 ans) |

| Les taux d'intérêt élevés limitent l'accessibilité au financement | -1.8% | Tous les États allemands | Court terme (≤ 2 ans) |

| Les retards d'immatriculation numérique ralentissent les transferts de titres | -1.1% | Berlin, Hambourg, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Les exportations soutirent les stocks abordables du marché intérieur | -0.9% | Régions frontalières, villes portuaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La demande de diesel chute face aux zones à faibles émissions urbaines

Les politiques de zones à faibles émissions (ZFE) dans plusieurs villes allemandes ont réduit la flexibilité opérationnelle des véhicules diesel plus anciens qui ne satisfont pas aux normes d'émissions Euro plus élevées. Des villes telles que Stuttgart et Hambourg ont mis en place des restrictions de circulation liées au diesel ciblant certains véhicules Euro 4 plus anciens et, dans des couloirs spécifiques, les premiers véhicules Euro 5, notamment dans les zones à forte pollution[2]Zone à faibles émissions Stuttgart,

Green Zones, green-zones.eu.. Ces mesures visent à améliorer la qualité de l'air urbain et à respecter les limites d'oxydes d'azote (NOx) de l'UE. Stuttgart, l'un des premiers à adopter des contrôles diesel plus stricts, a imposé des interdictions de circulation sur certaines voitures particulières diesel plus anciennes dans des zones environnementales désignées. Ces restrictions réduisent l'utilité pratique des véhicules non conformes dans les limites de la ville, influençant négativement leur demande et leurs valeurs de revente sur les marchés urbains concernés.

Les taux d'intérêt élevés limitent l'accessibilité au financement

En 2024, la hausse des taux d'intérêt et l'augmentation des coûts du crédit ont entraîné une baisse notable du nombre de prêts automobiles approuvés en Allemagne, affectant de manière disproportionnée les acheteurs à revenus moyens. Ce segment est un moteur clé de la demande pour les véhicules à prix moyen, et le resserrement des options de financement a limité leur capacité à acheter des voitures neuves. En conséquence, de nombreux consommateurs se sont tournés vers des véhicules d'occasion plus anciens ou ont exploré des modèles d'abonnement flexibles et de mobilité en tant que service, qui offraient des coûts initiaux plus faibles et des structures de paiement adaptables. Ces alternatives offraient à la fois accessibilité et flexibilité, renforçant leur attrait auprès des acheteurs soucieux des coûts et soutenant la demande sur le marché des voitures d'occasion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les SUV stimulent la croissance du segment premium

Les berlines à hayon dominent actuellement en volume avec une part de 23,84 %, grâce à leur maniabilité dans les zones urbaines denses. Les SUV devraient enregistrer un TCAC de 14,63 % jusqu'en 2031, bien en avance sur tout autre style de carrosserie. En Allemagne, le segment des berlines perd progressivement des parts de marché à mesure que le segment des crossovers répond de plus en plus aux préférences des consommateurs en matière de confort, de praticité, d'une position de conduite surélevée et d'une sécurité perçue. Le segment des véhicules multifonctions (MPV) continue de cibler une niche démographique orientée famille. En revanche, les segments des cabriolets et des voitures de sport attirent principalement les passionnés et les collectionneurs, plutôt que la base de consommateurs plus large.

Les schémas de demande régionaux présentent des variations notables : les États du sud aisés tels que la Bavière et le Bade-Wurtemberg affichent la plus forte pénétration des SUV, portée par des revenus disponibles plus élevés et des conditions de conduite suburbaines ou semi-rurales. En revanche, le segment des voitures compactes domine dans les régions du nord et côtières, où les rues étroites, les agencements urbains denses et les conditions de stationnement contraintes favorisent les véhicules plus petits.

Par type de vendeur : les canaux organisés consolident leur part de marché

Les acteurs organisés commandaient 62,55 % de la taille du marché allemand des voitures d'occasion en 2025 et croissent à un TCAC de 12,29 % jusqu'en 2031. Les acheteurs allemands de voitures d'occasion accordent de plus en plus la priorité à la couverture de garantie, aux options de financement et au service après-vente fiable, des avantages généralement fournis par les concessions structurées et organisées. Bien que les vendeurs indépendants ou non organisés continuent d'attirer les acheteurs sensibles aux prix, ils perdent des parts de marché à mesure que la complexité des transactions augmente et que les acheteurs exigent plus de transparence et d'assurance.

Les zones urbaines et métropolitaines connaissent une consolidation accélérée du marché, en partie due à la hausse des coûts immobiliers et opérationnels, qui incite les petits lots indépendants à s'associer à de plus grands réseaux de concessionnaires ou à quitter le marché.

Par type de carburant : les véhicules électriques s'accélèrent malgré la domination de l'essence

Les modèles essence ont conservé 60,92 % de la part du marché allemand des voitures d'occasion en 2025. Cependant, les VEB se développeront à un TCAC remarquable de 21,93 %, aidés par des normes claires sur l'état des batteries et l'expansion des réseaux de recharge rapide. Les véhicules particuliers diesel en Allemagne font face à un déclin structurel, principalement dû aux réglementations sur les zones à faibles émissions (ZFE) dans les centres urbains qui restreignent la circulation des anciens modèles diesel Euro 4 et Euro 5. Malgré cela, le diesel conserve sa pertinence dans les zones rurales et à forte intensité logistique, où l'efficacité sur longue distance et les avantages en couple restent précieux.

Les véhicules hybrides occupent un segment de transition sur le marché, offrant aux acheteurs une assurance d'autonomie et une familiarité avec les moteurs à combustion, tout en permettant la conformité avec des normes d'émissions de plus en plus strictes. Cela en fait un choix pratique pour les consommateurs soucieux des coûts qui naviguent dans le resserrement des réglementations urbaines.

Par âge du véhicule : les segments quasi neufs captent des prix premium

Les véhicules âgés de 9 à 12 ans constituent la plus grande tranche du marché allemand des voitures d'occasion, où les coûts d'entretien poussent les propriétaires à vendre. Les unités de plus de 12 ans deviendront progressivement moins pertinentes à mesure que les réglementations en matière de sécurité et d'émissions se durcissent. Le segment 0 à 2 ans devrait croître de 14,67 % par an, porté par les flottes d'abonnement et les retours de location d'entreprise.

Les stocks plus récents transitent plus rapidement par les canaux organisés qui peuvent certifier l'état du véhicule, fournir des historiques transparents et regrouper des options de financement, renforçant ainsi la confiance des acheteurs et accélérant la rotation. Les segments de véhicules plus anciens continueront d'attirer les acheteurs soucieux de leur budget. Cependant, leur croissance est limitée par le durcissement des réglementations, notamment les restrictions des zones à faibles émissions et les exigences de conformité aux émissions dans les zones urbaines.

Par segment de prix : le marché se bifurque vers la valeur et le luxe

Les véhicules dont le prix est compris entre 5 000 et 9 999 USD détenaient 40,58 % de la part du marché allemand des voitures d'occasion en 2025, satisfaisant l'accessibilité grand public. Au-dessus de 30 000 USD, la demande se développe à un TCAC de 16,21 % à mesure que les acheteurs aisés se tournent des commandes de voitures neuves retardées vers des stocks de luxe quasi neufs. Le segment intermédiaire (10 000 à 29 999 USD) subit une compression, pris en étau entre les contraintes budgétaires d'un côté et les mises à niveau aspirationnelles de l'autre.

Les disparités de revenus régionales en Allemagne renforcent davantage la segmentation du marché au sein de l'écosystème des voitures d'occasion. Les concessionnaires servant une clientèle premium dans des centres urbains aisés tels que Munich et Stuttgart peuvent capturer des marges plus élevées sur les véhicules de luxe et haute spécification, notamment les SUV, les berlines premium et les VEB quasi neufs. À l'inverse, les concessions dans les régions rurales ou à faibles revenus ciblent principalement les segments axés sur la valeur, en se concentrant sur des véhicules plus anciens, plus petits ou économiques où l'accessibilité stimule la demande.

Par canal de vente : l'intégration numérique accélère l'évolution omnicanale

Les points de vente hors ligne représentent encore 76,95 % des transactions, soulignant la nécessité d'une évaluation tactile du véhicule. Les canaux en ligne, progressant à un TCAC de 15,03 %, servent de plus en plus à la découverte, à la pré-approbation du financement et aux formalités administratives. Les concessionnaires adoptant des stratégies omnicanales, combinant des showrooms virtuels, la navigation en ligne dans les stocks et des outils de financement numérique avec des remises en main propre traditionnelles en personne, gagnent un avantage concurrentiel grâce à une meilleure fidélisation et satisfaction des clients. Les consommateurs urbains férus de numérique stimulent l'adoption des plateformes en ligne, s'appuyant sur la recherche virtuelle, la transparence des prix et les options de livraison à domicile pour rationaliser les achats.

En revanche, les acheteurs dans les zones rurales continuent de privilégier les relations personnelles avec les concessions locales, valorisant la confiance, l'historique de service de longue date et l'inspection physique du véhicule. Cette divergence souligne la nécessité pour les concessionnaires d'adapter leurs modèles de vente et d'engagement régionalement, en tirant parti des outils numériques là où l'adoption est élevée tout en maintenant une forte présence locale sur les marchés moins connectés.

Par propriété : les reventes premier propriétaire s'accélèrent grâce aux modèles d'abonnement

Les véhicules multi-propriétaires représentaient 65,41 % du marché allemand des voitures d'occasion en 2025, reflétant la prévalence continue des véhicules ayant eu plusieurs propriétaires précédents sur le marché secondaire. Les véhicules premier propriétaire devraient croître à un taux de croissance annuel composé de 13,22 %, soutenus par les opérateurs d'abonnement et les retours de location d'entreprise qui injectent des stocks bien documentés dans le circuit. Ces véhicules permettent aux concessionnaires de proposer des voitures quasi neuves avec des coûts de remise en état plus faibles, renforçant la confiance des acheteurs et soutenant une rotation plus rapide.

Les acheteurs aisés montrent une nette préférence pour les historiques à propriétaire unique, ce qui entraîne des prix de revente plus élevés et accélère les mouvements au sein des canaux de concession organisés. À mesure que les stocks premier propriétaire garantis par une garantie se développent, les véhicules multi-propriétaires devraient progressivement perdre de l'élan en termes de part de marché et de vitesse de transaction.

Analyse géographique

Les différences régionales dans l'état des véhicules et la demande de voitures d'occasion sont évidentes sur le marché allemand des voitures d'occasion. Selon le rapport TÜV, la Saxe affiche le taux de défauts global le plus bas à environ 16,8 %, suivie de la Bavière à environ 17,4 % et du Bade-Wurtemberg à environ 19,6 %, indiquant des véhicules comparativement mieux entretenus dans ces États du sud par rapport à des régions telles que Hambourg, où les taux de défauts sont plus élevés[3]"Un entretien régulier fait toute la différence", TÜV SÜD, tuvsud.com. Ces taux de défauts plus faibles soutiennent des valeurs résiduelles plus solides et permettent aux concessionnaires de proposer des véhicules à des prix plus élevés sur les marchés du sud. La proximité des grands pôles de fabrication automobile et de location en Bavière et au Bade-Wurtemberg contribue également à un flux régulier de retours de location plus récents sur leurs marchés secondaires, s'alignant sur la préférence des consommateurs pour les véhicules d'occasion de dernière génération.

La Rhénanie-du-Nord-Westphalie, l'État le plus peuplé, offre de l'échelle mais souffre d'une usure plus élevée des véhicules due à la congestion urbaine. La Basse-Saxe tire parti de 1,8 million EUR de soutien de l'État pour l'adaptation de la chaîne d'approvisionnement en mobilité électrique afin d'accélérer l'adoption des VEB. Les régions de l'Est telles que la Saxe, malgré l'amélioration des taux de défauts, font face à des contraintes de revenus qui limitent la pénétration des segments premium.

Les grandes villes influencent les canaux d'achat : Berlin et Hambourg sont en tête de l'adoption numérique mais se débattent avec des retards d'immatriculation qui prolongent les cycles de transaction. Les restrictions diesel persistantes de Stuttgart dépriment les valeurs résiduelles diesel locales, tandis que les zones rurales environnantes absorbent les stocks déplacés. Les concessionnaires habiles à naviguer dans ces nuances réglementaires optimisent leurs profils d'approvisionnement et de marge.

Paysage concurrentiel

La plus grande plateforme intègre l'acquisition de véhicules, la remise en état et la vente directe aux consommateurs, atteignant une rentabilité solide en 2024. Un troisième portail numérique élargit ses services pour inclure le financement et l'inspection afin de défendre sa position.

Les réseaux de ventes aux enchères en gros s'étendent dans plusieurs pays européens, ajoutant de la liquidité pour les acheteurs professionnels. La technologie, notamment l'analyse de données et le reporting sur l'état des batteries, définit les avantages concurrentiels. Les petits concessionnaires régionaux doivent se repositionner vers des services spécialisés ou des niches géographiques pour survivre à la progression des concurrents consolidés et riches en technologie.

Leaders du secteur des voitures d'occasion en Allemagne

AUTO1 Group SE (AutoHero et wirkaufendeinauto.de)

mobile.de GmbH

AutoScout24 GmbH

CarNext.com

BCA Autoauktionen GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Dealcar, basée à Barcelone, a levé 3 millions EUR pour numériser les concessions de voitures d'occasion et commencer son entrée en Allemagne.

- Novembre 2024 : Mocean Subscription, faisant partie de Hyundai Connected Mobility, a lancé un accès national aux véhicules Hyundai neufs et d'occasion pour les abonnés allemands.

Périmètre du rapport sur le marché des voitures d'occasion en Allemagne

Une voiture d'occasion, souvent désignée comme un véhicule pré-possédé ou de seconde main, est un véhicule qui a été précédemment possédé et utilisé par un ou plusieurs propriétaires au détail. Ces véhicules sont généralement vendus par divers canaux, notamment les concessions, les vendeurs privés et les plateformes en ligne. Le marché des voitures d'occasion joue un rôle important dans l'industrie automobile, offrant des options rentables aux acheteurs et prolongeant la durée de vie des voitures.

Le marché allemand des voitures d'occasion est segmenté par type de vendeur, type de carburant, type de carrosserie et canal de vente.

Par type de vendeur, le marché est segmenté en Organisé et Non organisé. Par type de carburant, le marché est segmenté en Essence, Diesel, Électrique et Autres. Par type de carrosserie, le marché est segmenté en Berline à hayon, Berline, SUV et MPV. Par canal de vente, le marché est segmenté en En ligne et Hors ligne. Le rapport couvre la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Berlines à hayon |

| Berlines |

| Véhicules utilitaires sport (SUV) |

| Véhicules multifonctions (MPV) |

| Autres (cabriolets, coupés, crossovers, voitures de sport) |

| Organisé |

| Non organisé |

| Essence |

| Diesel |

| Véhicules hybrides (HEV et PHEV) |

| Véhicules électriques à batterie (VEB) |

| Autres (GPL, GNC, etc.) |

| 0 à 2 ans |

| 3 à 5 ans |

| 6 à 8 ans |

| 9 à 12 ans |

| Plus de 12 ans |

| Moins de 5 000 USD |

| 5 000 USD à 9 999 USD |

| 10 000 USD à 14 999 USD |

| 15 000 USD à 19 999 USD |

| 20 000 USD à 29 999 USD |

| 30 000 USD et plus |

| En ligne |

| Hors ligne |

| Revente premier propriétaire |

| Multi-propriétaires |

| Par type de véhicule | Berlines à hayon |

| Berlines | |

| Véhicules utilitaires sport (SUV) | |

| Véhicules multifonctions (MPV) | |

| Autres (cabriolets, coupés, crossovers, voitures de sport) | |

| Par type de vendeur | Organisé |

| Non organisé | |

| Par type de carburant | Essence |

| Diesel | |

| Véhicules hybrides (HEV et PHEV) | |

| Véhicules électriques à batterie (VEB) | |

| Autres (GPL, GNC, etc.) | |

| Par âge du véhicule | 0 à 2 ans |

| 3 à 5 ans | |

| 6 à 8 ans | |

| 9 à 12 ans | |

| Plus de 12 ans | |

| Par segment de prix | Moins de 5 000 USD |

| 5 000 USD à 9 999 USD | |

| 10 000 USD à 14 999 USD | |

| 15 000 USD à 19 999 USD | |

| 20 000 USD à 29 999 USD | |

| 30 000 USD et plus | |

| Par canal de vente | En ligne |

| Hors ligne | |

| Par propriété | Revente premier propriétaire |

| Multi-propriétaires |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché allemand des voitures d'occasion en 2026 ?

Le marché est évalué à 96,32 milliards USD en 2026.

À quelle vitesse le marché allemand des voitures d'occasion va-t-il croître d'ici 2031 ?

Il devrait atteindre 163,75 milliards USD d'ici 2031, reflétant un TCAC de 11,19 % durant la période 2026-2031.

Quel type de véhicule se développe le plus rapidement dans les ventes de voitures d'occasion en Allemagne ?

Les SUV devraient croître à un TCAC de 14,63 % jusqu'en 2031.

Pourquoi les véhicules électriques à batterie gagnent-ils du terrain sur le marché allemand des voitures d'occasion ?

Des réglementations claires sur l'état des batteries et une meilleure infrastructure de recharge améliorent la confiance des acheteurs, entraînant une perspective de TCAC de 21,93 %.

Quelle est la place dominante des canaux en ligne dans les transactions de voitures d'occasion ?

Les concessionnaires hors ligne concluent encore 76,95 % des transactions en 2025, mais les canaux en ligne progressent à un TCAC de 15,03 % à mesure que les modèles omnicanaux arrivent à maturité jusqu'en 2031.

Quels facteurs freinent la demande de diesel en Allemagne ?

L'expansion des zones à faibles émissions dans les grandes villes réduit l'utilité des voitures diesel, entraînant des valorisations plus faibles et des volumes d'exportation plus élevés.

Dernière mise à jour de la page le: