Taille et parts du marché des voitures d'occasion en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

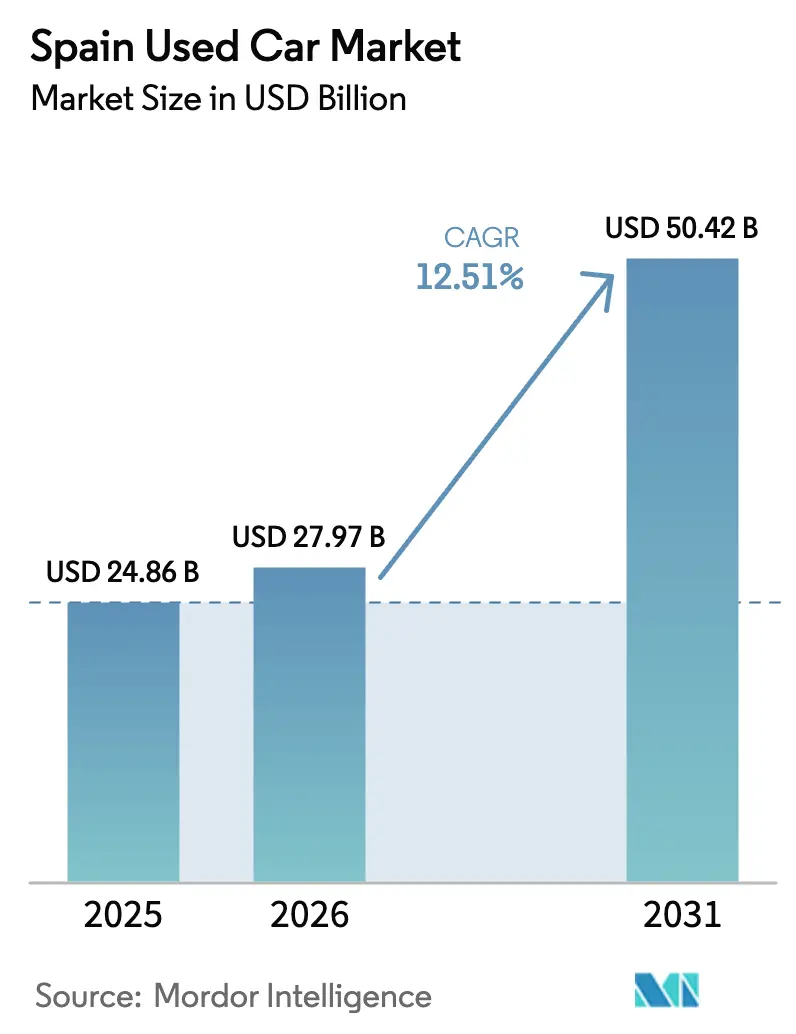

| Taille du marché de l'année de base (2025) | 24.86 Milliards de dollars |

| Taille du Marché (2026) | 27.97 Milliards de dollars |

| Taille du Marché (2031) | 50.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.51% CAGR |

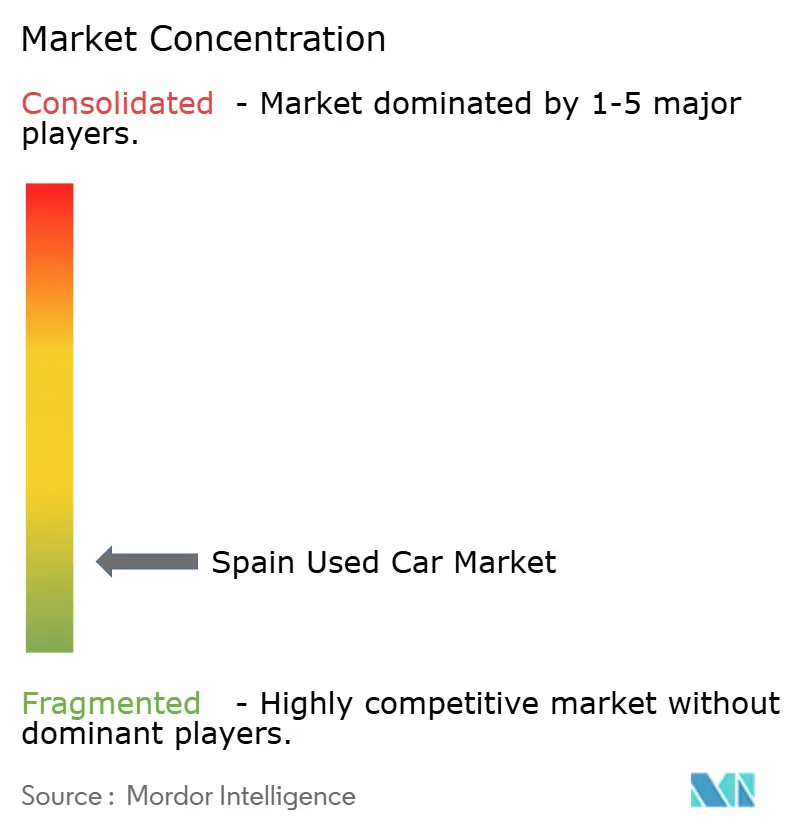

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Espagne par Mordor Intelligence

La taille du marché des voitures d'occasion en Espagne était évaluée à 24,86 milliards USD en 2025 et devrait croître de 27,97 milliards USD en 2026 pour atteindre 50,42 milliards USD d'ici 2031, à un TCAC de 12,51 % au cours de la période de prévision (2026-2031), alors que le durcissement des règles Euro 7 et la prudence macroéconomique orientent les acheteurs vers une mobilité d'occasion abordable.[1]Direction générale de la mobilité et des transports, "Proposition d'émissions de véhicules Euro 7," Commission européenne, ec.europa.eu La demande est renforcée par un parc automobile national dont l'âge moyen dépasse 14 ans, un facteur qui élargit le stock de reprises, comprime la dépréciation des anciens stocks diesel et renforce l'attrait des modèles plus récents et électrifiés. Les plateformes numériques qui promettent une livraison à domicile en 2 heures et des rapports transparents sur l'historique des véhicules remodèlent l'économie des concessionnaires, permettant aux acteurs organisés d'éroder l'avantage tarifaire longtemps détenu par les lots non organisés. Sur le plan régional, l'Andalousie ancre les ventes par le volume, tandis que Madrid tire parti d'un revenu disponible plus élevé et d'un fort renouvellement des flottes d'entreprise pour afficher la croissance régionale la plus rapide. Les pipelines de stocks bénéficient des opérateurs de location et de location courte durée qui cèdent des véhicules âgés de 0 à 2 ans, modifiant les courbes de valeur résiduelle et encourageant les constructeurs à développer leurs programmes de véhicules d'occasion certifiés.

Principaux enseignements du rapport

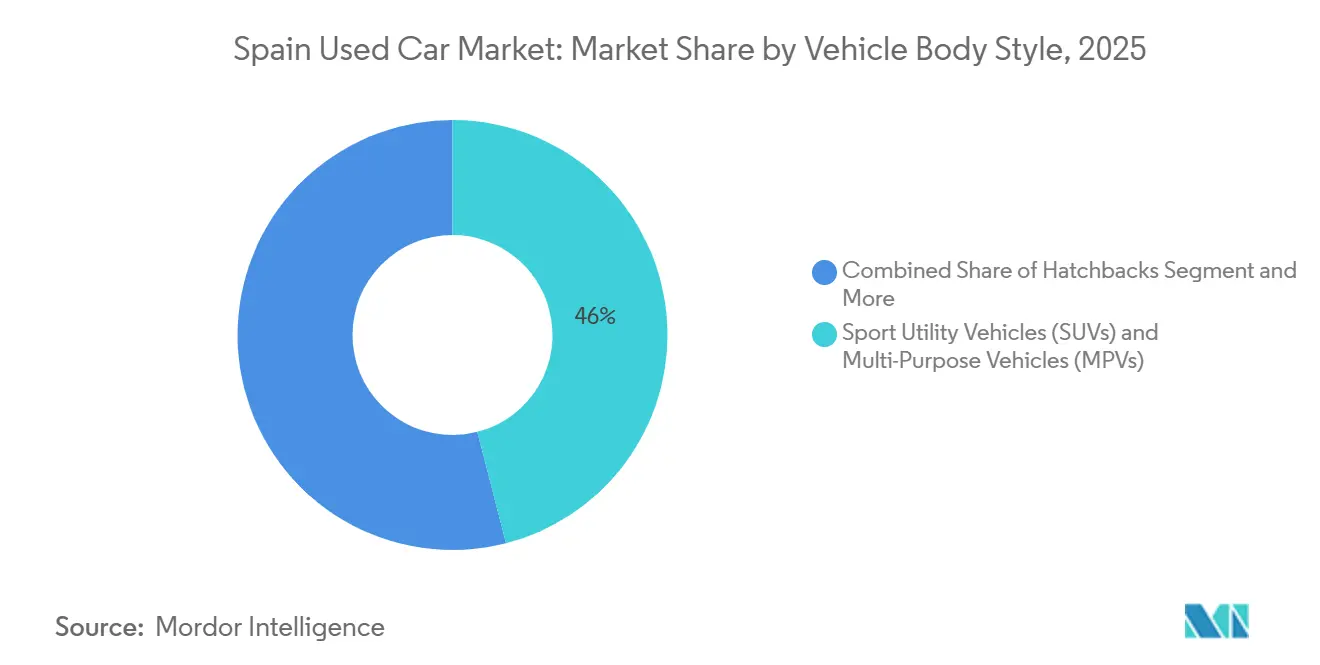

- Par style de carrosserie, les SUV et les monospaces ont dominé avec une part de revenus de 46,03 % en 2025 et devraient progresser à un TCAC de 13,45 % jusqu'en 2031.

- Par type de vendeur, le segment non organisé détenait 66,13 % de la part du marché espagnol des voitures d'occasion en 2025, tandis que les plateformes organisées enregistraient le TCAC projeté le plus élevé à 14,65 % jusqu'en 2031.

- Par type de réservation, les transactions hors ligne représentaient 75,25 % du marché espagnol des voitures d'occasion en 2025 ; cependant, les réservations en ligne devraient se développer à un TCAC de 15,46 % jusqu'en 2031.

- Par type de carburant, le diesel représentait 48,33 % du marché espagnol des voitures d'occasion en 2025, et les véhicules électriques devraient afficher la croissance la plus rapide, avec un TCAC de 16,21 % jusqu'en 2031.

- Par âge du véhicule, la tranche 3-5 ans représentait 39,12 % du marché espagnol des voitures d'occasion en 2025, tandis que les unités âgées de 0 à 2 ans devraient progresser à un TCAC de 15,08 % jusqu'en 2031.

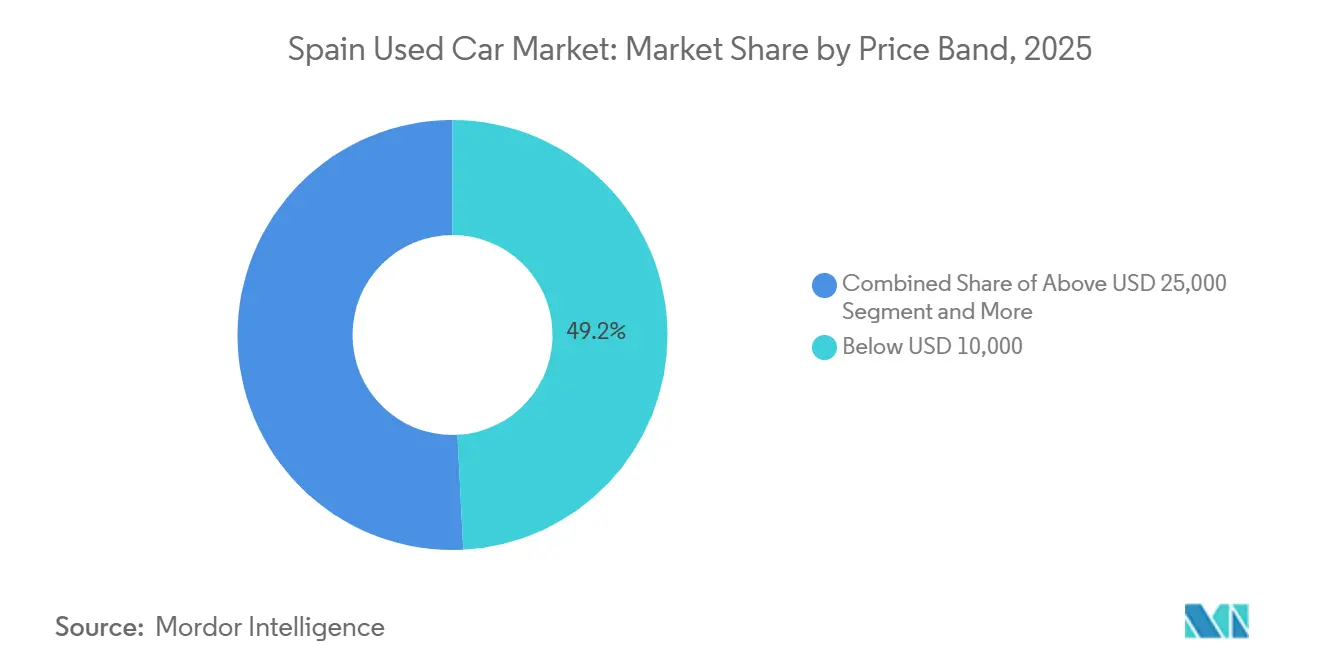

- Par tranche de prix, les unités inférieures à 10 000 USD représentaient 49,24 % des ventes en 2025, tandis que la tranche 15 000-25 000 USD croît à un TCAC de 13,78 %.

- Par type de client, les acheteurs individuels représentaient 86,11 % du volume en 2025, tandis que les acheteurs professionnels ou de flottes devraient enregistrer le TCAC le plus élevé à 15,71 % jusqu'en 2031.

- Par région espagnole, l'Andalousie a capté une part de 37,44 % en 2025, tandis que la Communauté de Madrid devrait se développer à un TCAC de 13,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures d'occasion en Espagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les flottes hors-location ajoutent un inventaire plus récent | +2.5% | National, concentration précoce à Madrid, Catalogne | Moyen terme (2-4 ans) |

| Les règles de l'UE stimulent les échanges de véhicules anciens | +2.3% | National, avec concentration en Andalousie, Catalogne et Madrid | Moyen terme (2-4 ans) |

| Plateformes numériques et livraison à domicile | +2.1% | National, adoption précoce à Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| L'incertitude oriente les acheteurs vers la valeur | +1.8% | National, plus visible en Andalousie et dans la Communauté valencienne | Court terme (≤ 2 ans) |

| Développement des programmes CPO des constructeurs | +1.6% | National, porté par Madrid, Barcelone et Séville | Long terme (≥ 4 ans) |

| Disponibilité des rapports d'historique des véhicules | +1.4% | National, soutenu par les systèmes DGT et ITV | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'offre croissante de véhicules hors-location et de flottes de location ajoute un inventaire plus récent

Sur le marché espagnol des voitures d'occasion, un afflux sans précédent de stock quasi-neuf est injecté alors que les flottes de leasing, dépassant désormais des volumes significatifs, restituent des véhicules après environ 2 ans. La plateforme MotorTrade d'Arval, acteur clé, pousse annuellement un nombre substantiel d'unités et a affiché une croissance remarquable dans sa proposition Re-lease, qui reconduit des voitures de dernière génération. Parallèlement, les sociétés de location cèdent leurs véhicules dans un délai plus court, stimulant la croissance du segment des véhicules récents. Cet afflux de véhicules plus récents élève non seulement la qualité moyenne et réduit les délais de remise en état, mais renforce également l'essor des programmes de véhicules d'occasion certifiés, assortis de garanties et d'une assistance routière.

Les règles d'émissions de l'UE élargissent le pool de reprises pour les anciens véhicules à moteur à combustion interne

Les normes Euro 7, dont l'entrée en vigueur est prévue à partir de 2025, augmentent le coût de possession des voitures diesel et essence vieillissantes, incitant les propriétaires à se débarrasser des unités non conformes avant que les zones à faibles émissions urbaines ne renforcent leur application. L'âge moyen du parc automobile espagnol de 14,2 ans entraîne une vague de reprises de véhicules diesel qui subissent désormais une compression rapide des prix, en particulier dans la tranche 6-8 ans[2]"Parc de véhicules 2025," Direction générale de la circulation espagnole, dgt.es . Dans le but d'accélérer le renouvellement du parc, le Décret-loi royal 4/2024 offre un amortissement accéléré pour les véhicules à faibles émissions. Cette incitation pousse les gestionnaires de flotte à renouveler leurs actifs à un rythme plus rapide. Certaines régions connaissent le plus grand afflux d'anciens véhicules à moteur à combustion interne (MCI). Cette tendance modifie le paysage des concessionnaires, les vendeurs organisés se concentrant sur un inventaire plus récent pour de meilleures marges. La hausse de l'offre rend les consommateurs plus sensibles aux prix, une tendance qui favorise les grandes places de marché habiles à la tarification algorithmique.

Plateformes de vente au détail numériques de bout en bout avec livraison à domicile

Les acheteurs peuvent désormais compléter les formalités administratives, effectuer des paiements et planifier des livraisons en ligne via des plateformes telles que Clicars, AutoScout24, Wallapop Motors et Coches.net. Cette innovation a considérablement réduit le temps nécessaire au processus de recherche et d'achat. La popularité croissante des vitrines virtuelles met en évidence un changement durable dans le comportement des consommateurs. Les données de GANVAM révèlent qu'une part considérable des acheteurs commencent leur parcours en ligne, beaucoup le complétant de manière numérique — une tendance qui continue de croître régulièrement. L'adoption précoce est plus répandue dans les zones urbaines telles que Madrid, Barcelone et Valence, où l'utilisation des smartphones est généralisée. Cependant, les zones rurales affichent une adoption plus lente, indiquant un potentiel pour des modèles hybrides de type « cliquer et collecter ». Pour pallier l'absence d'essais physiques, les plateformes proposent désormais des rapports d'inspection et des politiques de retour, qui contribuent à améliorer les taux de conversion parmi les acheteurs prudents.

L'incertitude économique renforce le comportement des consommateurs axé sur la valeur

En 2024, la croissance du PIB a ralenti, la hausse des taux hypothécaires ayant réduit les revenus disponibles et poussé les ménages vers le marché de l'occasion. La préférence pour les voitures d'occasion reflète une attention plus large portée à l'accessibilité financière, les familles privilégiant la flexibilité financière à l'achat de véhicules neufs. Des niveaux de chômage élevés et des bases d'actifs limitées contraignent davantage les budgets, stimulant la demande d'options automobiles plus économiques. Dans les régions aux performances économiques plus faibles, telles que l'Andalousie et la Communauté valencienne, les acheteurs sont particulièrement sensibles aux conditions de financement. Cela a conduit les vendeurs organisés à renforcer leurs partenariats avec les banques, offrant des conditions de prêt plus accessibles. Ces dynamiques soutiennent une rotation des ventes plus rapide à des marges bénéficiaires réduites, bénéficiant aux plateformes qui excellent dans la mise à l'échelle de la souscription numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de dépréciation pour les véhicules à moteur à combustion interne | -1.9% | National, plus aigu dans les zones à faibles émissions de Madrid, Barcelone, Valence | Moyen terme (2-4 ans) |

| Limites des bornes de recharge publiques clairsemées | -1.5% | National, particulièrement en dehors des grandes métropoles | Long terme (≥ 4 ans) |

| L'atténuation de la pénurie de puces réduit l'écart de prix | -1.2% | National, affectant toutes les tranches de prix | Court terme (≤ 2 ans) |

| TVA et taxes d'immatriculation | -0.8% | National, friction la plus élevée sur le corridor Andalousie-Madrid | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de dépréciation rapide des actifs à moteur à combustion interne face à l'électrification

Les transactions continuent d'être dominées par les unités diesel, mais ces unités connaissent des baisses de prix plus marquées, coïncidant avec une baisse significative des nouvelles immatriculations diesel. Les données actuelles indiquent que les jeunes véhicules électriques à batterie (VEB) restent sur le marché pendant des périodes prolongées, signalant une suroffre et des risques potentiels pour leur valeur résiduelle. En revanche, les unités essence et hybrides passent moins de temps sur le marché. Les concessionnaires, en particulier ceux disposant de stocks diesel importants, ressentent la pression. Ils réduisent leurs marges pour écouler leurs stocks, notamment pour les voitures plus anciennes approchant de leurs contrôles ITV annuels. Avec le renforcement des restrictions des zones à faibles émissions à Madrid et Barcelone, les enjeux sont plus importants, orientant davantage les acheteurs vers les options hybrides.

Les bornes de recharge publiques clairsemées limitent les valeurs résiduelles des véhicules électriques d'occasion

À mi-2024, les installations de bornes de recharge publiques étaient bien en deçà de l'objectif, les chargeurs rapides dépassant 22 kW ne représentant qu'une faible proportion du total. En raison de l'anxiété liée à l'autonomie, les acheteurs sont moins enclins à payer pour des véhicules électriques à batterie (VEB) d'occasion, entraînant une baisse de leur prix de vente moyen[3]"Prix moyen des voitures d'occasion par région juillet 2025," Ganvam, ganvam.es. Dans les zones rurales, où de nombreux ménages ne disposent pas de parking privé, le marché des véhicules purement électriques reste inaccessible, soutenant la demande pour les hybrides. En conséquence, les prévisions de croissance pour les unités électriques font face à des défis jusqu'à ce que la densité des infrastructures s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par style de carrosserie : les SUV captent la demande de polyvalence

Les véhicules utilitaires sport (SUV) et les monospaces (MPV) représentaient 46,03 % des ventes en 2025 et croissent à un TCAC de 13,45 %, dépassant les berlines à hayon et les berlines alors que les familles recherchent des positions d'assise plus élevées et un espace de chargement flexible. Les cessions de flottes fournissent des hybrides de dernière génération tels que le Tucson et le Sportage, renforçant les choix économes en carburant. Le marché espagnol des voitures d'occasion pour les SUV devrait se développer davantage à mesure que les constructeurs concentrent leurs lancements de nouvelles voitures sur les designs crossover, assurant un pipeline secondaire robuste. Les berlines à hayon restent populaires dans les zones urbaines où la densité de stationnement favorise les dimensions compactes, mais leur part diminue en termes absolus.

Les moteurs de la demande comprennent les incitations fiscales pour les SUV à faibles émissions, l'amélioration de l'efficacité des hybrides légers et des valeurs résiduelles plus solides liées à la stabilité des préférences des consommateurs. À mesure que la recharge publique s'améliore, les SUV électrifiés remplaceront probablement les anciens monospaces diesel, augmentant les valeurs moyennes des transactions. La part de marché des voitures d'occasion en Espagne pour les SUV est donc prête à se développer d'ici la fin de la décennie si les dynamiques de flux actuelles persistent.

Par type de vendeur : les plateformes organisées développent la confiance

Les concessionnaires non organisés contrôlaient 66,13 % des transactions en 2025, mais les canaux organisés progressent à un taux annuel de 14,65 % d'ici 2031. La compression des marges à 3-5 % est compensée par les commissions de financement et la forte vélocité des ventes. Les plateformes intègrent des rapports miDGT, la vérification par chaîne de blocs et des retours sous 14 jours pour se différencier sur la transparence. La taille du marché des voitures d'occasion en Espagne attribuable aux vendeurs organisés devrait se développer d'ici 2031 à mesure que la pénétration rurale s'améliore.

Les points de vente non organisés conservent leur force dans les zones rurales où les relations personnelles et les conditions de paiement en espèces flexibles persistent. Cependant, à mesure que l'adoption des smartphones se sature et que les partenariats bancaires étendent la notation de crédit plus profondément dans la population, les places de marché numériques gagnent davantage de levier. Leur capacité à garantir la qualité des véhicules et à livrer des voitures à l'échelle nationale en quelques heures remodèle les attentes des acheteurs, augmentant les coûts de changement vers les lots traditionnels.

Par type de réservation : les canaux numériques compriment les cycles

Les réservations en ligne croîtront à un TCAC de 15,46 % alors que les acheteurs plus jeunes privilégient la commodité. Les visites virtuelles à 360 degrés, l'approbation de financement en un clic et la livraison en deux heures réduisent considérablement les frictions à l'achat. Les canaux hors ligne restent dominants avec une part de 75,25 % en 2025, notamment parmi les consommateurs plus âgés qui apprécient l'inspection tactile. Les concessionnaires comblent cet écart en proposant des modèles hybrides permettant des réservations en ligne et un retrait en personne dans les 72 heures.

Les vents contraires à la croissance comprennent les préoccupations en matière de cybersécurité et le haut débit limité dans les provinces peu peuplées, mais à mesure que la couverture 5G s'élargit, ces obstacles s'estompent. Le passage au numérique élargit également le pool de données du secteur des voitures d'occasion en Espagne, améliorant les algorithmes de tarification qui maintiennent les prix affichés proches des niveaux d'équilibre du marché, accélérant ainsi la rotation des stocks.

Par type de carburant : l'électrification progresse prudemment

Le diesel a conservé 48,33 % des transactions de 2025, mais la multiplication des zones à faibles émissions et une baisse significative des nouvelles immatriculations diesel ont freiné les parts futures. Les voitures électriques à batterie affichent le TCAC le plus rapide à 16,21 %, mais les bornes de recharge clairsemées limitent la pénétration absolue. Les hybrides comblent l'écart, bénéficiant d'une forte fidélité parmi les acheteurs de SUV à la recherche de coûts d'utilisation réduits sans anxiété liée à l'autonomie. L'essence reste stable grâce à un accès généralisé aux stations-service et à des prix d'entrée attractifs.

La tarification des véhicules électriques à batterie d'occasion se déprécie à mesure que la technologie s'améliore, réduisant la prime du marché des voitures d'occasion en Espagne autrefois attachée à l'électrification. Jusqu'à ce que la densité de recharge atteigne des seuils critiques, les hybrides sont susceptibles de capter la majeure partie des parts supplémentaires. Le GPL et le GNC restent de niche en raison du retard des infrastructures et du soutien des constructeurs.

Par âge du véhicule : les stocks plus récents progressent

Les voitures âgées de 3 à 5 ans représentaient 39,12 % du volume en 2025, mais les unités de 0 à 2 ans croissent à un TCAC de 15,08 % grâce aux cessions de leasing et de location. Les acheteurs apprécient la couverture de garantie, le faible kilométrage et la meilleure conformité aux émissions. Les flottes d'entreprise favorisent les voitures quasi-neuves pour gérer les temps d'arrêt, amplifiant la demande. Les véhicules âgés de 6 à 8 ans perdent des parts à mesure que la fréquence des contrôles ITV augmente et que la dépréciation s'accélère, notamment pour le diesel.

Les voitures de plus de 8 ans persistent dans les provinces sensibles au budget, mais le renforcement des programmes de mise à la casse supprimera progressivement les unités les plus anciennes. L'amélioration de la qualité permet aux concessionnaires organisés d'élargir leurs gammes de véhicules d'occasion certifiés et de capturer de la valeur au-delà de la simple marge sur le métal, comme les offres d'abonnement et de re-location.

Par tranche de prix : le marché intermédiaire se développe

Les voitures inférieures à 10 000 USD représentent encore 49,24 % des parts en 2025, mais céderont progressivement du terrain à la tranche 15 000-25 000 USD, qui croît à un TCAC de 13,78 %. La croissance du marché intermédiaire s'aligne sur les acheteurs qui passent à des hybrides plus récents réduisant les coûts d'utilisation sur la durée de vie. La taille du marché des voitures d'occasion en Espagne pour les voitures à prix intermédiaire bénéficie du financement bancaire, élargissant l'accessibilité des prêts. Les unités supérieures à 25 000 USD progressent légèrement via les SUV de luxe qui conservent leur valeur résiduelle, notamment à Madrid, en Catalogne et au Pays basque.

Les pressions inflationnistes et la mise à la casse des flottes vieillissantes élèvent progressivement les prix de base, comprimant la part du niveau le plus bas. Les plateformes répondent en proposant des durées de prêt plus longues et des garanties complémentaires pour justifier des montants de transaction plus élevés.

Par type de client : les flottes d'entreprise s'accélèrent

Les acheteurs individuels représentaient 86,11 % du volume de 2025, tandis que les acheteurs professionnels croissaient à un TCAC de 15,71 %, portés par une pénétration du leasing dépassant une part notable des nouvelles immatriculations. Les gestionnaires de flotte favorisent les voitures plus récentes pour réduire les temps d'arrêt et maîtriser le coût total prévisible, alimentant un pipeline secondaire tous les 24 à 30 mois. Les données d'Arval montrent qu'une part substantielle des flottes emploient déjà des voitures d'occasion tout en planifiant leur adoption dans les trois ans, impliquant une hausse significative de la demande B2B.

La tendance accélère la stabilité de la valeur résiduelle dans la cohorte 0-3 ans et incite les vendeurs organisés à mettre en place des canaux de flotte dédiés offrant des forfaits de maintenance et des remises en volume. La demande individuelle reste résiliente pour les modèles abordables, mais le glissement vers le corporate resserre l'offre des stocks les plus récents, soutenant les planchers de prix dans cette tranche.

Analyse géographique

L'Andalousie représentait 37,44 % des transactions en 2025, en raison de ses 8,6 millions d'habitants et de ses prix de ticket moyens plus bas qui favorisent les ménages soucieux de leur budget. Un réseau dense de concessionnaires non organisés à Séville, Málaga et Grenade fournit un ancien stock diesel attractif pour les acheteurs privilégiant un faible coût initial. Madrid a capté une base plus petite mais a affiché un TCAC de 13,05 %, propulsé par un PIB par habitant supérieur à la moyenne nationale, un renouvellement dynamique des flottes d'entreprise et une adoption rapide des places de marché numériques qui assurent la livraison à domicile dans toute la métropole.

La Catalogne, ancrée par Barcelone, progresse grâce à la demande d'électrification et à des consommateurs férus de technologie à l'aise avec les processus d'achat entièrement en ligne. La Communauté valencienne enregistre une croissance équilibrée, reflétant un mélange d'accessibilité financière et de pénétration organisée croissante. En revanche, le reste de l'Espagne voit sa part s'éroder à mesure que les jeunes adultes migrent vers les centres urbains et que les stocks vieillissants quittent le parc dans le cadre des programmes de mise à la casse.

Au Pays basque, les prix moyens sont parmi les plus élevés, tandis que Madrid est juste derrière. L'Andalousie est en retrait, influencée par un mix de véhicules orienté vers les anciens diesels. Les infrastructures de recharge se trouvent principalement à Madrid et en Catalogne, conduisant à une adoption plus rapide des véhicules électriques à batterie (VEB) que dans les zones rurales. À mesure que les zones à faibles émissions s'étendent et que les réseaux logistiques rationalisent les délais de livraison, l'inconvénient historique des achats interrégionaux diminue, signalant un glissement géographique en cours.

Paysage réglementaire

Les transactions de voitures d'occasion et le renouvellement de la flotte en Espagne sont de plus en plus façonnés par le durcissement des émissions de l'UE et par la politique nationale de mobilité. La loi sur la mobilité durable (loi 9/2025), en vigueur depuis le 5 décembre 2025, établit des obligations et une planification concernant la transition de la mobilité et la gestion des flottes. Elle influence également la composition des reprises entrant dans le circuit de l'occasion.

La fiscalité et les règles de fin de vie se répercutent sur les prix et l'offre. La Direccion General de Tributos a réaffirmé l'utilisation des valeurs de marché officielles pour la taxation des importations de véhicules d'occasion au titre de l'IEDMT, appuyées par des tables de valorisation actualisées annuellement, notamment celles approuvées via l'Orden HAC/1501/2025 et les orientations ultérieures telles que les décisions contraignantes émises en novembre 2025 et février 2026. Du côté de l'économie circulaire, le Real Decreto 265/2021 relatif aux véhicules hors d'usage renforce les exigences opérationnelles pour les Centros Autorizados de Tratamiento (CATs), les objectifs de récupération de composants passant à 15 % du poids du véhicule pour les pièces réutilisées à partir du 1er janvier 2026. Cela peut élargir l'offre formelle de composants réutilisables destinés au reconditionnement et aux réparations.

Analyse de la chaîne de valeur

La chaîne de valeur des voitures d'occasion en Espagne va de l'approvisionnement en véhicules en amont à la remise en état et à la vente au détail, puis à l'après-vente et au traitement en fin de vie. Les reprises de propriétaires privés constituent un apport de base, tandis que le flux croissant de véhicules en fin de location et de location courte durée alimente les stocks de 0 à 2 ans et de 3 à 5 ans. Les détaillants organisés et les réseaux constructeurs peuvent remettre rapidement ce stock sur le marché via des canaux certifiés et numériques.

Les intermédiaires et facilitateurs comprennent les organismes de distribution et de concessionnaires (GANVAM), les constructeurs (ANFAC), les écosystèmes de pièces et d'ateliers (SERNAUTO et ANCERA), et les démolisseurs et recycleurs (AEDRA) soutenant la fin de vie et la réutilisation des pièces. Les détaillants organisés internalisent de plus en plus l'inspection, la remise en état, la garantie, le financement et la logistique afin d'offrir des parcours de bout en bout. OcasionPlus, par exemple, exploite un vaste réseau national et met l'accent sur des inspections multipoints standardisées ainsi que sur des politiques d'essai ou de retour, tandis que les plateformes numériques s'appuient sur les informations d'historique et d'inspection des véhicules liées aux systèmes DGT et ITV pour réduire le risque acheteur et améliorer le taux de conversion.

Paysage concurrentiel

L'arène des voitures d'occasion en Espagne reste fragmentée, mais des plateformes pilotées par algorithmes telles qu'AUTO1, BCA et Coches.net consolident agressivement leurs parts en associant de faibles marges à une forte vélocité des stocks. Leur échelle permet une livraison en 2 heures, des retours sous 14 jours et des taux d'approbation de financement élevés, créant des barrières concurrentielles difficiles à reproduire dans les opérations à lot unique. Les modèles hybrides fusionnant les annonces entre particuliers avec les inventaires professionnels, illustrés par Wallapop Motors et AutoScout24, attirent un trafic substantiel et approfondissent les données analytiques.

Les initiatives financières disruptives comprennent Arval Re-lease, qui a connu une croissance significative d'une année sur l'autre en proposant un leasing de seconde main qui élargit l'accès pour les acheteurs à court de liquidités. Des fournisseurs technologiques comme carVertical améliorent la transparence grâce aux historiques sur chaîne de blocs, permettant aux petits concessionnaires de se concurrencer sur la confiance.

La concurrence s'intensifie à mesure que la part organisée approche d'une part notable d'ici la fin de la décennie. Les concessionnaires non organisés pourraient se consolider en réseaux de franchise ou se repositionner sur des offres de niche telles que les anciens fourgons diesel pour usage rural. L'analyse de données, la logistique omnicanale et le financement captif différencieront les gagnants, tandis que l'harmonisation réglementaire pourrait débloquer davantage les flux d'inventaire interrégionaux, amplifiant les avantages d'échelle.

Leaders du secteur des voitures d'occasion en Espagne

OcasionPlus

Clicars Spain SL

BCA Group

YAMOVIL SA

AUTO1.com GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le renouvellement de la flotte et le remplacement induit par la conformité créent de la place pour des stocks d'occasion plus récents et moins polluants, ainsi que pour les services associés. La loi 9/2025 (loi sur la mobilité durable) met formellement l'accent sur la transition de la mobilité et la gestion des flottes à partir de décembre 2025, en soutenant des programmes conçus pour retirer de la circulation les véhicules plus anciens et accélérer le renouvellement vers des hybrides et véhicules électriques d'occasion plus récents. Cela s'aligne sur un parc national déjà d'un profil plutôt ancien en moyenne, élargissant le bassin de reprises tout en accentuant la demande de véhicules urbains conformes.

Les exigences en matière d'économie circulaire pointent également vers des opportunités dans la remise en état et la réutilisation des pièces. À partir du 1er janvier 2026, les CATs doivent atteindre une exigence de récupération de composants réutilisés de 15 % en poids en vertu du Real Decreto 265/2021, ce qui accroît les incitations à une collecte et une commercialisation plus structurées des pièces réutilisables. Cela renforce à son tour l'économie du reconditionnement professionnel chez les vendeurs organisés et les réseaux d'ateliers (y compris les canaux liés à ANCERA) et peut réduire les délais de réparation des véhicules plus anciens, où les unités de moins de 10 000 USD représentent toujours une large part des transactions. La coordination sectorielle, notamment l'activité de l'ANFAC autour des événements liés à la mobilité connectée et autonome prévus fin 2026 à Madrid, soutient l'investissement et les partenariats axés sur les données, les diagnostics et les flux de vente au détail numérique qui se répercutent sur la remise sur le marché des véhicules d'occasion.

Développements récents du secteur

- Juin 2026 : Ancove rapporte que les ventes de voitures particulières d'occasion en Espagne ont augmenté de 6,3 % en juin 2026 par rapport à juin 2025. Cette hausse traduit une consommation plus forte de la mobilité d'occasion et une dynamique continue de renouvellement des flottes. Cette dynamique de marché pourrait soutenir l'activité des concessionnaires et le volume de financement à court terme.

- Juin 2026 : Clicars (partenariat entre Aramis Group et Stellantis) rapporte une réduction de 49 % de ses pertes au cours de son exercice fiscal 2025 et anticipe un retour à la rentabilité au cours de l'exercice 2026. L'amélioration de l'économie unitaire pourrait modifier la dynamique concurrentielle et le pouvoir de fixation des prix, les acteurs affichant des marges plus solides gagnant des parts de marché. Le partenariat suggère également une pression de consolidation à mesure que la rentabilité s'améliore.

- Juin 2026 : Ancove rapporte que les ventes de voitures particulières d'occasion en Espagne ont augmenté de 6,3 % en juin 2026 par rapport au même mois de l'année précédente. Cette accélération reflète une demande plus forte pour une mobilité abordable et soutient un regain d'utilisation des capacités chez les concessionnaires. Elle renforce l'argument en faveur d'un accent continu sur les plateformes d'occasion et les options de financement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché désigne la valeur des transactions de véhicules particuliers d'occasion vendus en Espagne via des canaux organisés et non organisés, comptabilisée au niveau de la transaction en USD courants.

Exclusions du périmètre : le dimensionnement n'inclut pas les ventes de véhicules neufs, la plupart des services après-vente (réparations, pièces, assurance), ni la valeur du financement en dehors du prix de la transaction du véhicule.

Aperçu de la segmentation

- Par style de carrosserie

- Berlines à hayon

- Berlines

- Véhicules utilitaires sport (SUV) et monospaces (MPV)

- Par type de vendeur

- Organisé

- Non organisé

- Par type de réservation

- En ligne

- Hors ligne

- Par type de carburant

- Essence

- Diesel

- Électrique

- Hybride

- Autres

- Par âge du véhicule

- 0-2 ans

- 3-5 ans

- 6-8 ans

- Plus de 8 ans

- Par tranche de prix

- Inférieur à 10 000 USD

- 10 000-15 000 USD

- 15 000-25 000 USD

- Supérieur à 25 000 USD

- Par type de client

- Individuel

- Professionnel/Flotte

- Par région espagnole

- Andalousie

- Catalogne

- Communauté de Madrid

- Communauté valencienne

- Reste de l'Espagne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie des conditions de l'offre et de la demande pour les véhicules d'occasion en Espagne, puis identifie les séries pouvant être mesurées de manière cohérente d'une année sur l'autre. Les données publiques aident à ancrer le modèle, en particulier sur les transferts d'unités, la taille du parc, la répartition par âge des véhicules et le mix carburant.

Nous utilisons généralement des sources telles que les statistiques d'immatriculation et de transfert de véhicules en Espagne publiées par l'autorité des transports compétente, les statistiques nationales sur la circulation et la sécurité routière, et les indicateurs macroéconomiques officiels de l'office national des statistiques et de la banque centrale. Nous examinons également des jeux de données au niveau européen pour recouper les tendances du parc et des émissions, et nous utilisons les publications douanières et commerciales lorsque les flux transfrontaliers de véhicules d'occasion sont pertinents. Pour combler les lacunes de données et confirmer les tendances directionnelles, nous examinons les rapports annuels d'entreprises, les présentations aux investisseurs, la couverture de presse automobile réputée, ainsi qu'un abonnement payant pour les données financières d'entreprises et des vérifications commerciales au niveau des expéditions. Cette liste n'est pas exhaustive, et nous avons également consulté des sources supplémentaires pour recueillir des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire vise à valider la structure du marché, et pas seulement la valeur globale. Nous nous entretenons avec des groupes de concessionnaires, des revendeurs indépendants, des détaillants axés sur le numérique, des intermédiaires de remise sur le marché et des prestataires de services connexes à travers l'Espagne. Des entretiens et de courtes enquêtes sont également utilisés pour vérifier l'évolution des prix, la disponibilité des stocks par tranche d'âge et la part des transactions par canal.

Lorsque les sources documentaires révèlent un écart, nous revérifions les hypothèses auprès des acteurs du marché, puis révisons les données du modèle afin qu'elles reflètent ce qui se passe réellement dans la répartition des canaux et les schémas de transaction sur le terrain.

Répartition des répondants à l'étude de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Directions générales (CXO) : 12 % | |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/de division : 29 % | |

| Acteurs plus petits : 20 % | Managers : 59 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base combine une approche descendante et ascendante. Le marché total est reconstitué à partir des volumes de transferts de véhicules d'occasion en Espagne, ventilés par canal principal et par fourchettes de valeur de transaction typiques, puis convertis en valeur de marché annuelle. Pour garantir un résultat réaliste, nous le corroborons par des vérifications ascendantes sélectives, notamment des échantillons de débit de concessionnaires, des fourchettes observées de conversion annonce-vente, et des approximations de temps moyen par unité et de PVM pour les principales tranches d'âge.

Sur ce marché, quelques éléments déterminent principalement le résultat. Nous suivons les transferts annuels de voitures d'occasion, le ratio ventes d'occasion/neuf, la répartition par âge du parc, les évolutions du type de carburant (diesel, essence, hybrides et véhicules électriques), et les mouvements de la taille moyenne des transactions affectés par l'inflation et la tension de l'offre. Lorsqu'une série manque pour une sous-répartition spécifique, nous la traitons via des indicateurs de substitution, par exemple en utilisant les évolutions du parc et des immatriculations pour déduire les changements probables de la répartition par âge, puis nous retestons la logique avec les retours d'entretiens.

Pour les prévisions, nous appliquons une analyse de scénarios autour de la croissance des unités et des prix, car les conditions macroéconomiques, la normalisation de l'offre de véhicules neufs et les signaux politiques peuvent modifier relativement rapidement le comportement des consommateurs. La trajectoire finale des prévisions reste cohérente avec les hypothèses validées sur les transferts et les prix, puis est examinée pour vérifier sa vraisemblance par rapport aux signaux plus larges de mobilité et de possession de véhicules.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin qu'une donnée faible ne fausse pas l'ensemble du résultat. Les analystes comparent la valeur de marché modélisée à des signaux indépendants tels que le nombre de transferts d'occasion, les immatriculations neuves et les mesures macroéconomiques d'accessibilité financière, et ils examinent tout écart marqué avant de valider le chiffre. Si un écart est principalement dû à une seule hypothèse, par exemple un bond brutal du prix de vente moyen (PVM), il est revérifié par des appels de suivi et des sources documentaires actualisées.

Les rapports sont actualisés annuellement. Des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, notamment des changements fiscaux majeurs, des variations marquées de l'offre de véhicules neufs, ou des fluctuations inhabituelles des volumes de transferts. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients disposent de la vision la plus récente plutôt que de s'appuyer sur un instantané ancien.

Taille du marché espagnol des voitures d'occasion selon Mordor Intelligence comparée à d'autres estimations publiées

Les différentes valeurs publiées pour les voitures d'occasion en Espagne peuvent diverger considérablement car l'unité de comptage n'est pas toujours la même, et le périmètre n'est pas toujours limité à la valeur des transactions de véhicules particuliers d'occasion. Certaines estimations sont construites principalement à partir d'intentions déclarées par les consommateurs dans des enquêtes, tandis que d'autres partent des transferts d'unités mais appliquent des hypothèses de prix moyens larges qui peuvent ne pas correspondre à la répartition par âge des véhicules réellement vendus.

Les principaux facteurs d'écart sur ce marché incluent généralement l'inclusion ou non des véhicules utilitaires légers, le traitement des flux transfrontaliers comme une demande incrémentale ou comme partie du mix d'offre, et la manière dont les prix sont traités lorsque les véhicules plus anciens dominent les volumes. Le calendrier est un autre facteur fréquent, car les points de conversion monétaire et la fréquence d'actualisation des données peuvent modifier la valeur de l'année en cours même lorsque les volumes unitaires sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,86 milliards USD (2025) | |

| Association sectorielle A | 22,10 milliards USD (2024) | Souvent rapporté en utilisant le nombre de transferts par année civile avec une hypothèse de prix moyen plus large, ce qui peut sous-estimer la valeur lorsque la part des voitures d'occasion plus récentes augmente ou lorsque la tarification du canal des concessionnaires diffère des transactions entre particuliers. |

| Cabinet de conseil régional B | 29,40 milliards USD (2025) | Certains modèles intègrent les fourgonnettes d'occasion et le financement ou les services complémentaires liés à la transaction, et peuvent également revaloriser le PVM en utilisant les prix affichés dans les annonces plutôt que les prix de vente réellement réalisés. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé et par la manière dont les prix sont traduits des unités en valeur. Lorsque le modèle est ancré sur les volumes de transferts, vérifié par rapport à la répartition des canaux, et maintenu centré sur la valeur des transactions de véhicules particuliers d'occasion, l'estimation reste reproductible d'une année sur l'autre, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des voitures d'occasion en Espagne ?

La taille du marché des voitures d'occasion en Espagne a atteint 27,97 milliards USD en 2026

Quel style de carrosserie se vend le plus en Espagne ?

Les SUV et les monospaces sont en tête, représentant 46,03 % des ventes de 2025 et croissant plus rapidement que tout autre format.

Les plateformes en ligne supplantent-elles les concessionnaires traditionnels ?

Les réservations en ligne représentaient 24,75 % du volume de 2025 et se développent à un TCAC de 15,46 %, mais les canaux hors ligne restent dominants pour l'instant.

Quel type de carburant connaît la croissance la plus rapide sur le marché de l'occasion en Espagne ?

Les véhicules électriques affichent le TCAC le plus rapide à 16,21 % jusqu'en 2031, bien que les hybrides captent actuellement une demande plus large en raison des limitations de recharge.

Pourquoi Madrid est-elle le marché régional à la croissance la plus rapide ?

Des revenus plus élevés, des flottes d'entreprise denses et l'adoption précoce des achats numériques propulsent Madrid à un TCAC de 13,05 % jusqu'en 2031.

Dernière mise à jour de la page le: