Taille et part du marché suédois des soins capillaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

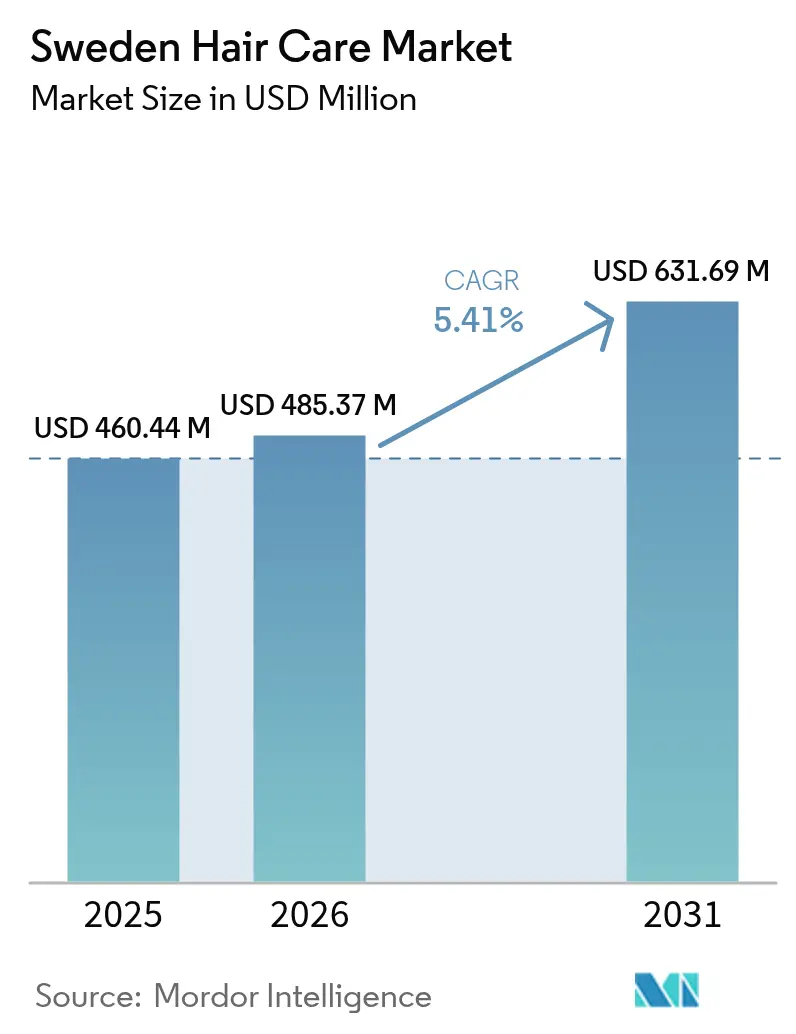

| Taille du marché de l'année de base (2025) | 460.44 Millions de dollars américains |

| Taille du Marché (2026) | 485.37 Millions de dollars américains |

| Taille du Marché (2031) | 631.69 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois des soins capillaires par Mordor Intelligence

La taille du marché suédois des soins capillaires devrait passer de 460,44 millions USD en 2025 à 485,37 millions USD en 2026, et atteindre 631,69 millions USD d'ici 2031, à un TCAC de 5,41 % sur la période 2026-2031. Cette croissance est portée par une sensibilisation accrue des consommateurs aux problèmes de santé capillaire et aux soins personnels, conjuguée à une demande croissante de produits capillaires premium. Les consommateurs suédois manifestent une forte préférence pour les solutions naturelles, biologiques et durables, ce qui incite les fabricants à développer des formulations et des emballages respectueux de l'environnement. Le marché englobe une gamme de produits diversifiée, comprenant des shampooings, des après-shampooings, des huiles capillaires et des produits de coiffage, le segment des soins capillaires professionnels gagnant une traction significative. Si les grandes marques internationales maintiennent une forte présence, les marques suédoises locales axées sur les ingrédients naturels et la durabilité continuent de gagner des parts de marché. Le marché connaît également une demande croissante de produits spécialisés répondant à des préoccupations spécifiques telles que la chute des cheveux, le grisonnement, les pellicules, la protection de la couleur et les soins du cuir chevelu. Avec l'accent croissant mis sur la durabilité, les ingrédients naturels et les solutions personnalisées, le marché suédois des soins capillaires est bien positionné pour une croissance soutenue et l'innovation dans les années à venir.

Principaux enseignements du rapport

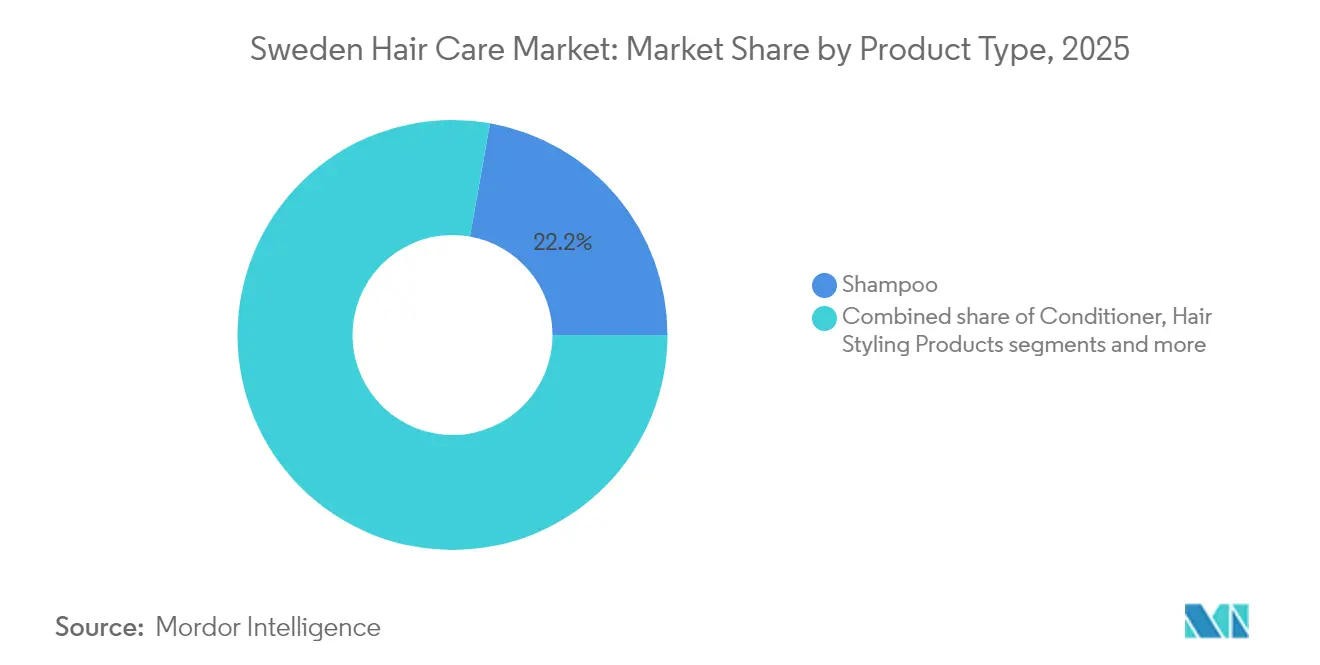

- Par type de produit, le shampooing a dominé avec 22,21 % de la part du marché suédois des soins capillaires en 2025, tandis que les produits de coiffage devraient progresser à un TCAC de 6,03 % jusqu'en 2031.

- Par catégorie, les produits grand public représentaient 76,98 % de la taille du marché suédois des soins capillaires en 2025, tandis que les produits premium devraient se développer à un TCAC de 6,28 % jusqu'en 2031.

- Par type d'ingrédient, les gammes conventionnelles/synthétiques détenaient 72,95 % de la taille du marché suédois des soins capillaires en 2025 ; les alternatives naturelles et biologiques devraient progresser à un TCAC de 6,61 % sur la période de prévision.

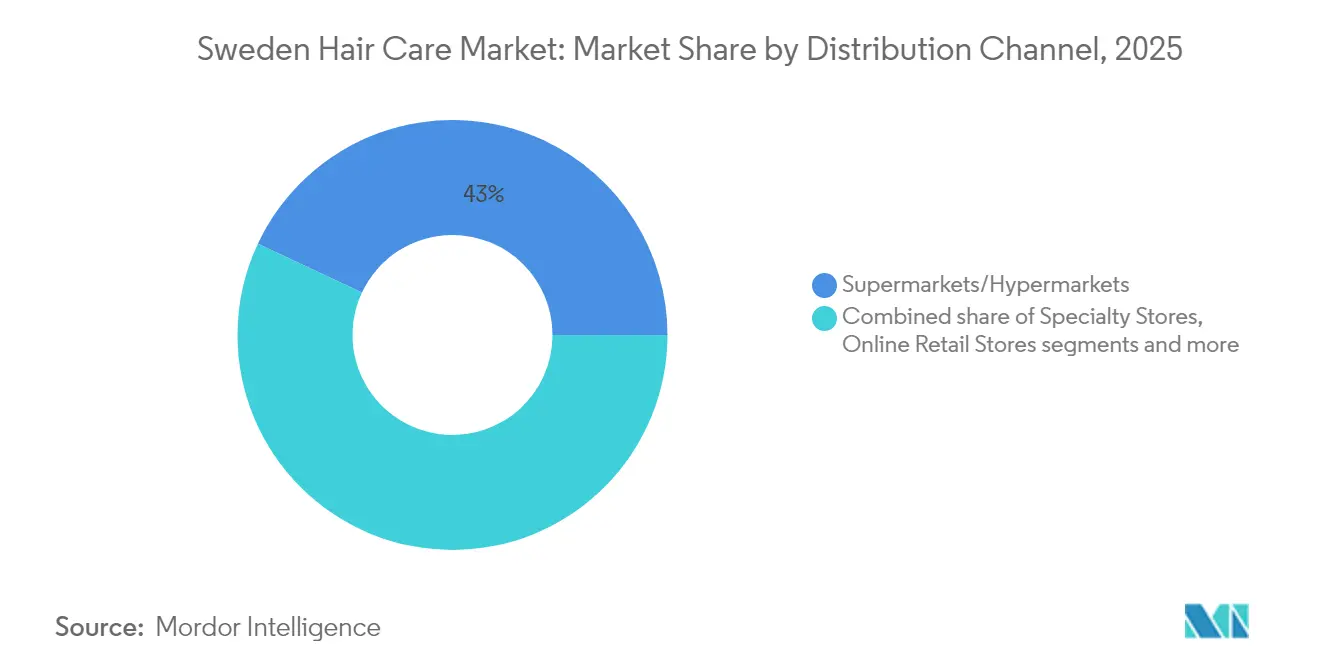

- Par canal de distribution, les supermarchés/hypermarchés ont capté 43,02 % de la part du marché suédois des soins capillaires en 2025, mais les boutiques en ligne progressent à un TCAC de 6,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suédois des soins capillaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de formulations véganes/sans produits d'origine animale | +0.9% | À l'échelle nationale, plus forte à Stockholm, Göteborg et Malmö | Moyen terme (2 à 4 ans) |

| Demande de produits multifonctionnels et de contrôle des dommages | +0.7% | Suède urbaine, notamment dans les quartiers à hauts revenus | Court terme (≤ 2 ans) |

| Innovations technologiques dans les formulations de produits | +0.6% | À l'échelle nationale, avec adoption précoce par les salons professionnels | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux et des recommandations de célébrités | +0.5% | Plus élevée parmi la génération Z et les millennials à travers la Suède | Court terme (≤ 2 ans) |

| Sensibilisation croissante des consommateurs aux produits durables et respectueux de l'environnement | +1.1% | À l'échelle nationale, avec une adoption premium dans les grandes villes | Moyen terme (2 à 4 ans) |

| Développement du segment de la toilette masculine avec des produits capillaires dédiés aux hommes | +0.8% | Centres urbains et villes universitaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formulations véganes/sans produits d'origine animale

Une croissance significative des formulations capillaires véganes et sans produits d'origine animale est observable sur le marché suédois, portée par une sensibilisation accrue des consommateurs au bien-être animal et à la durabilité environnementale. Les consommateurs suédois, en particulier les millennials et la génération Z, recherchent activement des produits en accord avec leurs valeurs éthiques et leur conscience environnementale. Les grands distributeurs, dont ICA et Åhléns, ont élargi leur offre de produits capillaires véganes pour répondre à cette demande croissante. Des marques locales comme Maria Nila et BRUNS ont gagné des parts de marché en se concentrant exclusivement sur les formulations véganes, tandis que les marques capillaires traditionnelles reformulent leurs produits et lancent des gammes véganes. Cette tendance est également soutenue par les strictes réglementations de l'Union européenne sur les tests sur les animaux dans les cosmétiques, qui ont encouragé les fabricants à développer des alternatives d'origine végétale. Selon Animal Equality, 1 Suédois sur 10 adopte des préférences sans viande dans l'alimentation et d'autres produits tels que la beauté et les cosmétiques [1]Source : Animal Equality, « 10 % de la population suédoise est désormais sans viande », animalequality.org . Cette évolution du comportement des consommateurs a créé des opportunités substantielles pour les alternatives d'origine végétale dans tout le pays.

Demande de produits multifonctionnels et de contrôle des dommages

Le marché suédois des soins capillaires reflète l'évolution des préférences des consommateurs vers des produits sophistiqués à bénéfices multiples qui répondent simultanément à diverses préoccupations capillaires. Le rude climat nordique, combiné à l'utilisation fréquente d'outils chauffants et de traitements chimiques, a créé une demande significative de solutions protectrices et réparatrices. Cette tendance a conduit à l'incorporation d'ingrédients naturels tels que l'huile d'argan, la kératine et les vitamines, particulièrement visible dans des produits comme le shampooing Care And Protect Repair d'INDY BEAUTY, qui utilise de la kératine végane pour renforcer la structure capillaire tout en prévenant les dommages. Le marché connaît une tendance à la « skinification », où les formulations capillaires intègrent des ingrédients traditionnels de soins de la peau, s'inspirant des traditions de spa suédoises et des ressources naturelles, comme le démontrent des marques telles que L: A Bruket et Bjork and Berries. Cette approche séduit particulièrement les consommateurs soucieux de leur temps, qui recherchent des produits offrant de multiples bénéfices, tels que des soins sans rinçage avec protection thermique et propriétés anti-frisottis, tout en préservant l'éclat de la couleur pour ceux qui colorent régulièrement leurs cheveux. À mesure que les consommateurs continuent de privilégier l'efficacité et la praticité, la demande de produits capillaires multifonctionnels en Suède devrait stimuler l'innovation et la croissance du marché.

Innovations technologiques dans les formulations de produits

Les avancées technologiques transforment fondamentalement le marché suédois des soins capillaires, avec des innovations qui vont au-delà de la sélection des ingrédients pour englober les systèmes de diffusion et les techniques de formulation. Les entreprises développent des ingrédients innovants qui répondent à des préoccupations capillaires spécifiques, telles que la réparation des dommages, la protection de la couleur et la santé du cuir chevelu, tout en intégrant des composés naturels et biologiques à des formulations scientifiques. Les efforts de recherche et développement se concentrent sur la création de traitements spécialisés utilisant la biotechnologie et des systèmes de diffusion améliorés pour une meilleure absorption des produits. L'évolution du marché est également portée par la sensibilisation croissante des consommateurs suédois à la sécurité et à l'efficacité des ingrédients, ce qui incite les fabricants à investir dans des méthodes de test avancées et des essais cliniques. Les technologies de formulation pilotées par l'IA permettent des solutions capillaires personnalisées adaptées aux types de cheveux et aux préoccupations individuelles. Ces innovations s'inscrivent dans le cadre du règlement UE (CE) n° 1223/2009, qui établit des normes de sécurité strictes tout en fournissant des lignes directrices pour l'introduction de nouveaux ingrédients et technologies sur le marché.

Influence des réseaux sociaux et des recommandations de célébrités

Les plateformes de réseaux sociaux, notamment Instagram et TikTok, ont transformé le marché suédois des soins capillaires en démocratisant l'expertise beauté et en remodelant la façon dont les consommateurs découvrent, évaluent et achètent des produits. Ces plateformes constituent des canaux essentiels pour l'éducation et la démonstration des produits, les consommateurs recherchant activement des recommandations et des routines de soins capillaires auprès d'influenceurs beauté via des contenus générés par les utilisateurs et des tutoriels vidéo. Cette transformation numérique a contraint les marques établies à passer de la publicité traditionnelle à la création de contenus authentiques et à des stratégies de développement de communautés. Cette tendance est particulièrement marquée chez les jeunes consommateurs suédois, qui s'appuient fortement sur les réseaux sociaux pour leurs décisions d'achat. Selon la Banque mondiale, 96 % de la population suédoise utilisait Internet en 2023, soulignant l'engagement numérique significatif des consommateurs suédois [2]Source : Banque mondiale, « Personnes utilisant Internet (% de la population) – Suède », worldbank.org . Cette évolution du comportement des consommateurs continue d'influencer la façon dont les marques de soins capillaires abordent le marketing et l'engagement des consommateurs sur le marché suédois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption de solutions traditionnelles de soins capillaires à domicile | -0.5% | Principalement dans les zones rurales et les comtés du nord | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.7% | À l'échelle nationale, plus aiguë dans les grandes villes où la culture de lecture des étiquettes est forte | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes pour les produits de soins personnels | -0.4% | À l'échelle nationale, sous l'impulsion de l'UE et de l'Agence suédoise des produits chimiques | Long terme (≥ 4 ans) |

| Forte concurrence des marques internationales établies | -0.6% | À l'échelle nationale, particulièrement dans les segments premium et professionnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de solutions traditionnelles de soins capillaires à domicile

L'adoption de pratiques traditionnelles de soins capillaires à domicile en Suède présente une dynamique de marché complexe, où les habitudes générationnelles et les facteurs économiques influencent le comportement des consommateurs. Si de nombreux consommateurs, notamment dans les zones rurales et les tranches d'âge plus élevées, restent fidèles aux remèdes éprouvés à base d'ingrédients naturels tels que le vinaigre de cidre de pomme, le miel et les huiles, on observe également une préférence croissante pour les services de salons professionnels. Cette dualité de marché est encore compliquée par la demande croissante des consommateurs pour des produits naturels et biologiques, ce qui crée une résistance aux produits conventionnels à usage domestique contenant des ingrédients synthétiques. L'avantage économique des solutions traditionnelles, notamment en période de forte conscience de la valeur, continue d'impacter l'adoption des produits commerciaux sur le marché suédois. Ces pratiques traditionnelles reflètent souvent des valeurs culturelles profondément enracinées et des traditions familiales qui ont été préservées à travers les générations dans les foyers suédois. La persistance de ces pratiques indique que les fabricants doivent soigneusement prendre en compte les préférences locales et les facteurs culturels lors du développement de produits pour le marché suédois.

Préoccupations sanitaires liées aux ingrédients chimiques

La sensibilisation croissante aux implications sanitaires potentielles associées aux ingrédients chimiques entraîne un changement significatif des préférences des consommateurs sur le marché suédois des soins capillaires. L'Agence des produits médicaux et l'Agence suédoise des produits chimiques appliquent des réglementations strictes sur les produits cosmétiques, garantissant la conformité aux normes de sécurité et surveillant les effets indésirables. Cette surveillance réglementaire a accru la conscience des consommateurs quant à la sécurité des ingrédients, notamment en ce qui concerne des composés tels que les parabènes, les sulfates et les parfums synthétiques. La réponse du marché à ces préoccupations est visible dans la prolifération de produits qui excluent explicitement les ingrédients controversés. Des marques comme Jordklok ont lancé des shampooings sans SLS ni conservateurs synthétiques, répondant à la demande croissante de formulations naturelles et biologiques. Cette évolution de la perception des consommateurs représente à la fois un défi pour les marques établies aux formulations conventionnelles et une opportunité pour celles positionnées pour offrir des profils d'ingrédients plus propres et plus transparents. Les entreprises fortement dépendantes des formulations synthétiques font face à une pression continue pour adapter leur offre de produits afin de répondre à la préférence croissante pour des solutions de beauté propre sur le marché suédois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le shampooing domine dans un contexte d'innovations croissantes

Le shampooing maintient sa position de leader sur le marché suédois des soins capillaires avec une part de marché dominante de 22,21 % en 2025. Cette prééminence découle du rôle fondamental du shampooing dans les routines quotidiennes de soins capillaires, les consommateurs suédois se tournant de plus en plus vers des formulations spécialisées. Le marché s'est adapté pour répondre aux préoccupations capillaires liées au stress croissant, avec des marques développant des solutions testées dermatologiquement pour des problèmes spécifiques tels que les pellicules et la chute des cheveux. La demande de formulations de shampooings naturels et biologiques continue d'augmenter, reflétant la conscience environnementale croissante des consommateurs suédois et leur préférence pour des produits durables. Par ailleurs, le marché a connu une pénétration accrue des marques de shampooings premium, notamment celles proposant des solutions ciblées pour des types et des préoccupations capillaires spécifiques.

Les produits de coiffage connaissent une croissance rapide du marché, projetée à un TCAC de 6,03 % durant 2026-2031. Cette croissance est principalement portée par des innovations produits qui associent les capacités de coiffage aux bénéfices pour la santé capillaire. Des produits comme l'huile domptante Tamja de Bjork illustrent cette tendance, offrant le double bénéfice de la protection thermique et de la gestion des cheveux tout en rehaussant la brillance. L'expansion du marché est également soutenue par l'influence croissante des réseaux sociaux et des influenceurs beauté, qui sensibilisent aux nouvelles techniques et produits de coiffage.

Par catégorie : les produits grand public évoluent vers un positionnement premium

Les produits grand public maintiennent une part dominante de 76,98 % du marché suédois des soins capillaires en 2025, reflétant leur domination continue dans la satisfaction des besoins quotidiens des consommateurs. La force de cette catégorie persiste même si les marques grand public adoptent des stratégies de positionnement premium pour attirer des consommateurs soucieux de la valeur et en quête de qualité. Cette domination est particulièrement évidente dans les catégories essentielles de soins capillaires comme les shampooings et les après-shampooings, où les marques grand public ont réussi à établir confiance et fiabilité.

Les produits premium devraient croître à un rythme plus rapide de 6,28 % de TCAC durant 2026-2031, portés par la volonté croissante des consommateurs suédois d'investir dans des solutions capillaires de meilleure qualité. Cette tendance à la premiumisation est également soutenue par l'accent croissant mis par les consommateurs sur l'efficacité des produits plutôt que sur les distinctions traditionnelles de canaux, créant des opportunités pour les marques des deux segments de se concurrencer sur la base des bénéfices de performance. La croissance du segment premium est particulièrement forte dans les produits de traitement spécialisés et les formulations de qualité professionnelle qui répondent à des préoccupations capillaires spécifiques.

Par type d'ingrédient : le naturel et le biologique défient la domination du conventionnel

Les formulations conventionnelles/synthétiques continuent de dominer le marché suédois des soins capillaires, détenant une part substantielle de 72,95 % en 2025. L'Agence suédoise des produits chimiques (Kemikalieinspektionen) maintient une surveillance stricte des ingrédients chimiques utilisés dans les produits capillaires, garantissant la conformité aux réglementations de sécurité et aux normes de protection des consommateurs. Ces formulations synthétiques restent populaires en raison de leur efficacité éprouvée et de la confiance établie des consommateurs. La recherche et le développement approfondis derrière ces produits, combinés à leur prix compétitif, contribuent à leur domination sur le marché.

Les alternatives naturelles/biologiques connaissent une croissance rapide, avec un TCAC projeté de 6,61 % durant 2026-2031. Cette croissance découle d'une sensibilisation accrue des consommateurs à la sécurité des ingrédients et à l'impact environnemental, incitant les marques établies à reformuler leurs produits existants ou à développer de nouvelles alternatives naturelles pour maintenir leur position concurrentielle sur le marché. Les consommateurs suédois privilégient de plus en plus les produits contenant des ingrédients d'origine végétale et des options d'emballage durable. Cette tendance est particulièrement forte chez les jeunes générations, qui manifestent une volonté de payer des prix premium pour des solutions capillaires respectueuses de l'environnement.

Par canal de distribution : la transformation numérique remodèle le paysage de la distribution

Les supermarchés/hypermarchés maintiennent une position dominante dans la distribution des soins capillaires, détenant la plus grande part de marché de 43,02 % en 2025. Ces canaux de distribution traditionnels continuent de bénéficier de leur vaste présence physique, de la variété de leurs produits et de la confiance établie des consommateurs. Cependant, pour rester compétitifs dans un paysage de distribution en évolution, ces distributeurs conventionnels renforcent leurs capacités numériques tout en tirant parti de leurs emplacements physiques pour créer des expériences d'achat distinctives. L'intégration de conseillers beauté en magasin et de démonstrations de produits a renforcé leur position sur le marché, notamment dans les segments de soins capillaires grand public. Par ailleurs, la capacité de ces distributeurs à proposer des prix compétitifs grâce aux achats en volume et aux produits à marque propre a contribué à maintenir leur leadership sur le marché.

Les boutiques en ligne s'imposent comme le canal de distribution à la croissance la plus rapide, avec un TCAC projeté de 6,88 % durant 2026-2031. Cette transformation numérique est illustrée par des plateformes de commerce électronique comme Lyko, le plus grand distributeur en ligne suédois de soins capillaires et de beauté. Le succès de Lyko repose sur sa stratégie omnicanale, combinant la commodité en ligne avec l'expertise des magasins physiques, tandis que sa forte position dans les produits capillaires professionnels lui permet de servir efficacement le segment premium en pleine croissance. L'essor des applications d'achat mobile et des recommandations de produits personnalisées a encore accéléré la croissance des ventes en ligne dans la catégorie des soins capillaires.

Analyse géographique

Le marché suédois des soins capillaires présente des caractéristiques distinctes entre les régions urbaines et rurales. Les zones métropolitaines comme Stockholm, Göteborg et Malmö affichent une préférence plus marquée des consommateurs pour les produits premium et naturels/biologiques. Les consommateurs urbains font preuve d'une plus grande volonté d'expérimenter de nouvelles marques et formulations, faisant de ces zones des terrains d'essai privilégiés pour les lancements de produits. La présence de salons de coiffure professionnels et de centres de beauté dans les zones urbaines favorise également l'adoption de produits de qualité professionnelle.

Les régions rurales et nordiques présentent un paysage de marché contrasté, avec des consommateurs affichant une plus grande fidélité aux marques et une préférence pour les produits traditionnels. Les entreprises ont adapté leurs stratégies en conséquence, avec des distributeurs comme KICKS exploitant des magasins physiques avec des consultations personnalisées dans les zones urbaines, tandis que des entreprises comme Apotea AB se concentrent sur des solutions de commerce électronique pour les consommateurs ruraux. Les rudes conditions hivernales dans les régions nordiques influencent les habitudes d'achat, augmentant la demande de produits capillaires hydratants intensifs et protecteurs. Avec une population suédoise atteignant 10,53 millions d'habitants en 2023, selon la Banque mondiale, le marché présente des opportunités significatives pour les marques de soins capillaires dans toutes les régions.

La transformation numérique du marché suédois des soins capillaires comble efficacement le fossé entre zones urbaines et rurales grâce à l'infrastructure du commerce électronique. Les plateformes en ligne proposent des options de livraison compétitives et un meilleur accès aux produits spécialisés dans toutes les régions, tandis que le commerce mobile et les plateformes de réseaux sociaux influencent les préférences des consommateurs à l'échelle nationale. Cette approche numérique permet aux entreprises de maintenir une portée de marché cohérente tout en adaptant leurs stratégies pour répondre aux préférences régionales spécifiques. L'intégration des solutions numériques a amélioré l'accessibilité aux produits et la diffusion de l'information auprès des populations urbaines et rurales.

Paysage réglementaire

Les produits de soins capillaires vendus en Suède sont régis par le règlement (CE) n° 1223/2009 relatif aux produits cosmétiques, mis en œuvre au niveau national par la réglementation suédoise sur les cosmétiques (2013:413) et supervisé par le contrôle de marché de Läkemedelsverket (l'Agence suédoise des produits médicaux). La surveillance des ingrédients et des produits chimiques est appuyée par Kemikalieinspektionen (l'Agence suédoise des produits chimiques). Les exigences de conformité fondamentales incluent la tenue du dossier d'information sur le produit et du rapport de sécurité du produit cosmétique, le respect des règles d'étiquetage (y compris les exigences en langue suédoise pour l'information destinée aux utilisateurs finaux), et l'achèvement de la notification à l'UE via le portail de notification des produits cosmétiques (CPNP) avant la mise sur le marché des produits.

En 2026, les mises à jour de l'UE ont resserré les délais de conformité des ingrédients pertinents pour les colorants capillaires et les formulations associées. Le règlement (UE) 2026/78 (en vigueur au 1er mai 2026) a mis à jour les interdictions liées aux classifications de substances CMR, et le règlement (UE) 2026/909 (en vigueur au 18 mai 2026) a introduit de nouvelles restrictions pour des substances de coloration capillaire spécifiques (notamment le HC Blue n° 18, le HC Red n° 18, le HC Yellow n° 16 et l'Hydroxypropyl-p-phénylènediamine). Les échéances par étapes aboutissent à une interdiction de mise sur le marché de l'UE des produits non conformes à compter du 1er janvier 2027, et à une interdiction de leur mise à disposition à compter du 1er juillet 2028. La Suède maintient également une restriction nationale sur les cosmétiques à rincer contenant des particules plastiques destinées au nettoyage, au gommage ou au polissage, s'alignant sur la tendance plus large de durcissement concernant les microplastiques dans le cadre de la politique européenne des produits chimiques.

Paysage concurrentiel

Le marché suédois des soins capillaires présente une concentration modérée où des conglomérats mondiaux comme L'Oréal S.A., Unilever PLC, Henkel AG & Co KGaA, Procter & Gamble Company et Oriflame Cosmetics Global SA se concurrencent aux côtés d'acteurs locaux. Si les entreprises internationales s'appuient sur leurs vastes réseaux de distribution et leurs larges portefeuilles de produits, des entreprises locales telles que Maria Nila AB et Björn Axén Holding AB ont su se tailler une niche en mettant en avant le patrimoine suédois, la durabilité et des solutions capillaires spécialisées.

La durabilité et l'innovation animent la concurrence sur le marché, les entreprises se concentrant sur les formulations naturelles et les avancées technologiques. Maria Nila illustre cette tendance avec ses produits 100 % véganes et ses emballages compensés en CO₂, tandis que des innovations récentes comme le shampooing et l'après-shampooing Healthy Hair d'epres avec la technologie Biodiffusion en avril 2024 témoignent de l'accent mis par le marché sur la combinaison du bien-être et des solutions capillaires avancées. Cet accent sur les produits durables et innovants reflète la demande croissante des consommateurs pour des solutions capillaires respectueuses de l'environnement et technologiquement avancées.

Les entreprises renforcent leurs positions sur le marché via les canaux numériques et les plateformes de commerce électronique tout en respectant les exigences réglementaires. Le règlement de l'Union européenne (CE) n° 1223/2009 établit des normes de sécurité et des exigences de documentation, créant des barrières à l'entrée tout en garantissant des normes cohérentes entre les fabricants. Ce cadre réglementaire, combiné à l'importance croissante de l'engagement direct des consommateurs via les réseaux sociaux, façonne la dynamique concurrentielle du marché suédois des soins capillaires.

Leaders du secteur suédois des soins capillaires

L'Oréal S.A.

Unilever PLC

Henkel AG & Co KGaA

Procter & Gamble Company

Oriflame Cosmetics Global SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les solutions spécialisées et scientifiquement étayées pour la santé du cuir chevelu et la perte de cheveux présentent une opportunité claire de développement de produits et de positionnement en Suède, où les consommateurs manifestent un intérêt actif pour des offres axées sur l'efficacité et haut de gamme, tout en recherchant des signaux de « clean-label ». L'activité récente en matière de produits indique où les marques testent cette thèse. En janvier 2026, REF Stockholm a lancé AHA SCALP DETOX, un traitement du cuir chevelu à base d'AHA positionné pour des préoccupations telles que les pellicules, la perte de cheveux et la santé globale du cuir chevelu. En avril 2026, Coegin Pharma a lancé la plateforme premium VEXIENNE autour de produits à base de Follicopeptide, incluant un sérum gel et un sérum pour cuir chevelu. Ensemble, ces lancements renforcent une évolution continue vers la « skinification » des soins capillaires, avec des allégations et des routines structurées autour de technologies actives ciblées plutôt qu'un simple nettoyage et un soin de base.

Les modèles de commercialisation différenciés laissent également de la place aux nouveaux entrants, en particulier ceux combinant un positionnement haut de gamme avec un accès rapide aux acheteurs influencés par le numérique et au commerce de beauté spécialisé. Le dispositif omnicanal de la beauté en Suède, comprenant de grands acteurs axés sur le en ligne et des chaînes spécialisées, favorise la construction de catégories dans les soins du cuir chevelu, la réparation des liaisons capillaires et les gammes véganes ou sans produits animaux. En même temps, les exigences réglementaires poussent les marques vers une discipline documentaire plus rigoureuse et une transparence accrue des ingrédients. L'intensité concurrentielle s'accroît également autour des actifs à efficacité prouvée, des offres groupées basées sur des routines, et des choix d'emballage liés à la durabilité, en plus des innovations supplémentaires en soins capillaires annoncées pour 2026, telles que HeadBrands (FOUR REASONS) communiquant sur une série BASE dotée de la technologie brevetée DNCGComplex, dont la sortie en magasin est prévue en août 2026.

Développements récents du secteur

- Avril 2026 : Coegin Pharma a lancé la plateforme de marque premium VEXIENNE construite autour de produits à base de Follicopeptide, comprenant le sérum gel Hair Active X et le sérum pour cuir chevelu Hair Optimizer. Ce lancement souligne une poussée vers des routines scientifiquement fondées pour le cuir chevelu et la perte de cheveux dans les soins capillaires premium, et accroît la pression concurrentielle sur les allégations d'efficacité et la justification des produits en Suède.

- Avril 2025 : REF Stockholm a élargi ses gammes Illuminate Colour et Intense Hydrate avec des lancements comprenant Instant Shine (avec un positionnement de défense de la couleur contre les UV) et Intense Hydrate Styling Cream (avec protection contre l'humidité et tenue légère). Ces ajouts reflètent une premiumisation continue par la superposition de bénéfices, combinant protection et performance de coiffage dans des assortiments influencés par les salons.

- Novembre 2024 : Maria Nila a lancé Purifying Cleanse Shampoo, positionné comme une formule de nettoyage en profondeur et exfoliante avec un profil olfactif distinct. Ce lancement renforce la profondeur du portefeuille de la marque dans les routines de soin du cuir chevelu et de gestion des résidus, un domaine de plus en plus utilisé pour différencier les lignes de soins capillaires véganes et axées sur la durabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des ventes au détail de produits de soins capillaires achetés en Suède pour un usage personnel. Il inclut les articles du quotidien et les produits de traitement utilisés pour nettoyer, conditionner, coiffer, colorer et prendre soin du cuir chevelu et des cheveux, sur les segments de prix courants et haut de gamme.

Exclusions du périmètre : sont exclus les services en salon, les traitements professionnels réservés aux salons, et les appareils tels que les sèche-cheveux et les lisseurs.

Aperçu de la segmentation

- Par type de produit

- Shampooing

- Après-shampooing

- Colorants capillaires

- Produits de coiffage

- Autres types de produits

- Par catégorie

- Produits premium

- Produits grand public

- Par type d'ingrédient

- Naturels et biologiques

- Conventionnels/Synthétiques

- Par canal de distribution

- Magasins spécialisés

- Supermarchés/Hypermarchés

- Boutiques en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier les signaux de demande spécifiques à la Suède et pour établir des garde-fous réalistes pour le modèle avant nos échanges avec les acteurs du marché. Nous nous sommes appuyés sur des sources publiques telles que Statistics Sweden pour les indicateurs de ménages et de commerce de détail, les statistiques commerciales de l'UE et des douanes suédoises pour les flux de produits pertinents, et des références suédoises de sécurité des consommateurs et de conformité chimique qui influencent les choix de formulation.

Pour vérifier la direction de la catégorie, nous avons également examiné des sources telles que les séries de prix et de consommation d'Eurostat, la littérature scientifique évaluée par des pairs sur les cosmétiques (pour des tendances comme les évolutions d'ingrédients), et des notes de catégorie publiées par des associations ou des distributeurs lorsqu'elles étaient disponibles. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique suédoise reconnue ont été utilisés pour vérifier la présence des marques et l'expansion des canaux. Nous avons également utilisé, de manière sélective, un abonnement payant axé sur les données financières d'entreprises et un autre axé sur les données d'importation et d'exportation au niveau des expéditions, afin de réduire les zones d'ombre spécifiques au commerce en Suède. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont également été consultées à des fins de clarification et de validation.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées auprès de fabricants, de distributeurs, de grands détaillants et d'acteurs des ingrédients ou de l'emballage actifs en Suède. Nous avons utilisé ces apports pour confirmer ce qui se vend réellement en magasin, comment les prix évoluent selon la taille du conditionnement et le canal, et où les allégations premium, naturelles et biologiques, et de soin du cuir chevelu gagnent ou perdent du terrain. Lorsque les signaux documentaires ne concordaient pas, nous avons recontacté certains participants pour résoudre l'écart.

Répartition des répondants de l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Directions générales : 21 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 20 % | |

| Petits acteurs : 22 % | Managers : 59 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la demande suédoise est reconstituée à partir des signaux de consommation par catégorie, du mix de canaux et des fourchettes de prix observées, puis traduite en valeur en appliquant des prix de vente moyens réalistes pour chaque grand groupe de produits. Pour ancrer les totaux, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des relevés de prix de SKU échantillonnés auprès de détaillants clés et une agrégation fournisseurs-distributeurs pour quelques sous-catégories à forte visibilité.

Le modèle utilise un ensemble d'intrants pratiques faciles à défendre lors d'un appel client, notamment la pénétration de la catégorie pour la coloration et le coiffage, l'évolution de la part premium par rapport à la part de masse, les évolutions de la part du commerce en ligne, le rythme d'adoption du naturel et du biologique, et les variations de prix liées à l'inflation et aux formats d'emballage. Les prévisions sont réalisées à l'aide d'une analyse de scénarios appuyée par des vérifications de régression simples sur les dépenses des ménages et les séries de prix de détail, puis affinées en fonction des attentes des personnes interrogées concernant l'intensité promotionnelle et le rythme de lancement de nouveaux produits. Lorsque les signaux ascendants manquent pour des articles de niche, les lacunes sont traitées en utilisant des ratios de catégories adjacentes, puis en revalidant la part implicite avec des experts du canal.

Validation des données et cycle de mise à jour

La validation est effectuée par plusieurs vérifications afin que le chiffre final ne soit pas dépendant d'une seule source ou d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les mouvements commerciaux pour les groupes de produits pertinents, les taux de croissance des canaux et les évolutions des fourchettes de prix. En cas de hausses marquées, nous vérifions si elles correspondent à ce que décrivent les praticiens en Suède.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes, et les écarts inhabituels déclenchent des appels de suivi pour confirmer si un changement est réel ou n'est qu'un effet de calendrier. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est réalisée afin que les clients reçoivent la vision la plus à jour disponible.

Comparaison de la taille du marché suédois des soins capillaires de Mordor Intelligence avec d'autres estimations publiées

Les tailles publiées pour les soins capillaires en Suède peuvent sembler très éloignées, même lorsqu'elles semblent décrire le même sujet. Cela s'explique généralement par des différences dans les éléments comptabilisés, une année de départ différente, et des hypothèses de prix appliquées avec des calendriers de mise à jour différents.

Les services en salon sont hors du périmètre de Mordor Intelligence pour ce marché, et ce seul choix d'inclusion peut faire augmenter le total d'un autre éditeur s'il mélange les ventes de produits avec les revenus des salons. Les écarts proviennent également de la manière dont la tarification en ligne est traitée par rapport à la tarification en magasin, du fait que les lignes naturelles et biologiques soient comptabilisées par défaut à des niveaux de prix premium, et du fait que la conversion des devises soit effectuée en utilisant une moyenne annuelle ou un taux ponctuel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 460,44 millions USD (2025) | |

| Cabinet de conseil mondial A | 1,15 milliard USD (2024) | Utilise une année de référence antérieure et semble appliquer une captation de valeur plus large qui peut mélanger le commerce de détail de beauté adjacent et les dépenses liées aux services, ce qui gonfle la dépense par habitant implicite en soins capillaires par rapport aux normes de la catégorie de détail en Suède. |

| Éditeur de données sectorielles B | 612,43 millions USD (2030) | Rapporte une année de fin et une fenêtre de TCAC différentes, et le chiffre est souvent présenté comme une valeur prospective sans indiquer clairement comment la tarification par canal, la profondeur promotionnelle et le mix premium sont mis à jour au cours des prévisions. |

En lisant le tableau dans son ensemble, la majeure partie de l'écart s'explique par l'ampleur du périmètre et l'alignement des années plutôt que par un artifice de modélisation unique. Avec une couverture claire limitée aux produits, des intrants transparents sur les canaux et les prix, et des vérifications répétées par rapport aux signaux de demande spécifiques à la Suède, l'estimation reste traçable selon des étapes qu'un autre analyste peut reproduire.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché suédois des soins capillaires ?

Le marché s'établit à 485,37 millions USD en 2026 et devrait atteindre 631,69 millions USD d'ici 2031.

Quel type de produit détient la plus grande part du marché suédois des soins capillaires ?

Les shampooings sont en tête avec une part de 22,21 %, reflétant leur rôle dans les routines quotidiennes.

À quelle vitesse le segment premium se développe-t-il ?

Les produits premium devraient se développer à un TCAC de 6,28 % entre 2026 et 2031, dépassant les gammes grand public.

Quel canal de distribution connaît la croissance la plus rapide ?

Les boutiques en ligne affichent un TCAC de 6,88 %, portées par de larges assortiments et des modèles d'abonnement.

Dernière mise à jour de la page le: