外科用シーラントおよび接着剤市場規模・シェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

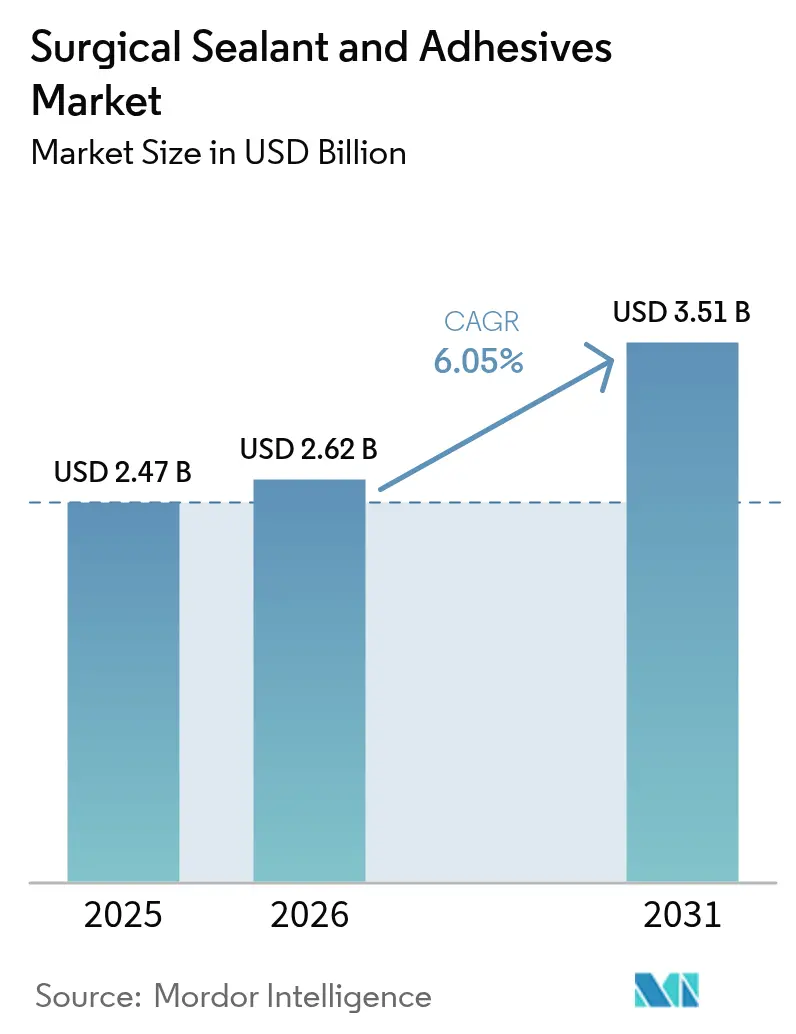

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用シーラントおよび接着剤市場分析

外科用シーラントおよび接着剤市場規模は2026年において20億6,200万米ドルと推定されており、2025年の24億7,000万米ドルから成長し、2031年には35億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.05%で成長します。需要の拡大は、待機手術の着実な回復、外来手術センターへの大量症例の移行、および低侵襲ワークフローを簡素化する製品革新によって牽引されています。天然および生物学的製剤は引き続き病院の処方集において主流を占めていますが、コールドチェーンの制約や規制要件が購買基準を再形成するなかで、新たな合成化学製品が支持を獲得しつつあります。心臓血管外科は最も重要な臨床ニッチとして残っており、一方で整形外科的適応症は日帰り関節置換術の拡大に伴い最も急速な成長を記録しています。地域別では北米が売上高をリードしていますが、アジア太平洋地域は大規模な手術待機患者数と拡大する償還アクセスを背景に急速に台頭しています。

主要レポートのポイント

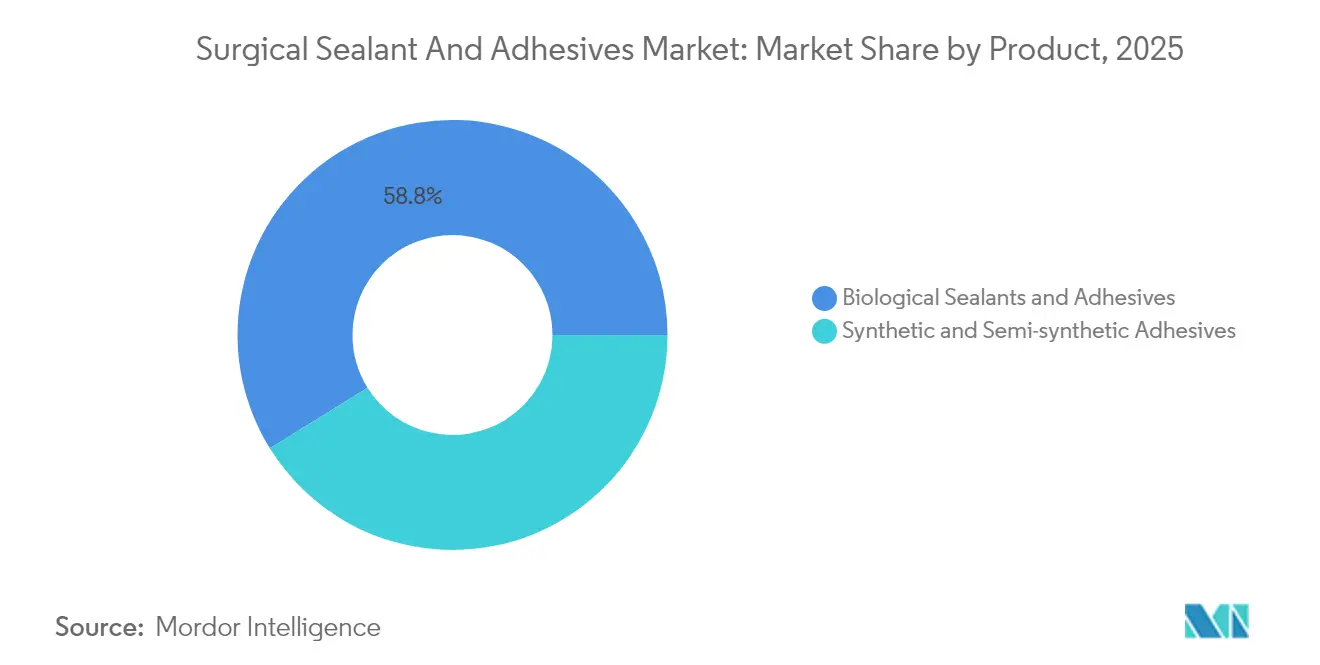

- 製品カテゴリ別では、天然および生物学的シーラントが2025年の外科用シーラントおよび接着剤市場シェアの58.84%を占めました。

- 製品カテゴリ別では、合成および半合成接着剤が2026年から2031年にかけてCAGR 7.18%で成長すると予測されています。

- 用途別では、心臓血管外科が2025年の外科用シーラントおよび接着剤市場規模の28.45%のシェアをリードしました。

- 用途別では、整形外科手術が2031年までにCAGR 7.12%で成長すると予測されています。

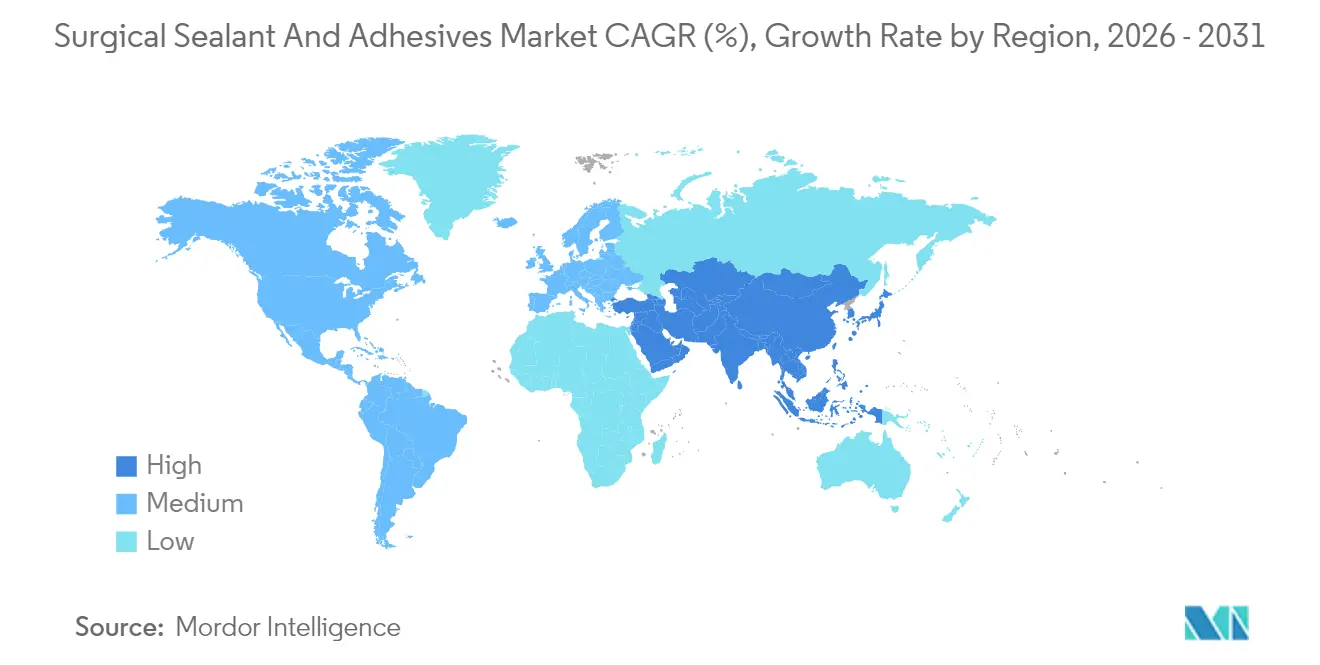

- 地域別では、北米が2025年に38.55%の売上高を占めており、アジア太平洋地域は同期間にCAGR 7.26%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用シーラントおよび接着剤市場トレンドと洞察

ドライバーの影響分析*

| ドライバー | (%) CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 外科的処置の 増加 | +1.2% | 世界全体; アジア太平洋地域および中東・アフリカ地域で最も強い | 中期 (2~4年) |

| 低侵襲外科技術の 進歩 | +1.5% | 北米およびEUがリード、アジア太平洋地域が加速 | 長期 (4年以上) |

| 高齢化と 慢性疾患負担 | +1.8% | 世界全体、 先進国市場に集中 | 長期 (4年以上) |

| 生体適合性/生体吸収性材料への 移行 | +1.0% | EU主導、米国およびアジア太平洋地域に拡大 | 中期 (2~4年) |

| 外来手術センターの 成長 | +0.9% | 北米が主、欧州に拡大中 | 短期 (2年以内) |

| ロボット手術 プラットフォームとの統合 | +0.4% | 北米および一部のEU施設 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

外科的処置の増加

外来手術センター(ASC)はすでにパンデミック前の症例数を上回っており、アナリストは2029年までに大規模関節再建術の30%がASC環境に移行すると予測しています。スループットの向上は、止血時間を短縮し再入院リスクを低減する単回使用シーラントの需要増加をもたらします。価値基づく償還制度のもとで運営される病院は、輸血率や術後排液の低減が実証された製品を採用する傾向が強まっています。ISO 13485への準拠や迅速な510(k)認可取得により、導入がさらに円滑になっています。手術件数の増加に伴い、外科用シーラントおよび接着剤市場は継続的な量主導の追い風の恩恵を受けています。

低侵襲外科技術の進歩

ロボットプラットフォームは、従来のアプリケーターでは対応できない空間的制約を生み出します。デバイスメーカーは現在、ダ・ヴィンチシステムの一般的なエンドエフェクターと接続可能な細径・多方向ノズルおよびスプレーチップを提供しています。LIQUIFIXインターナル接着剤が2025年初頭に販売急増を記録したことは、ロボット対応設計が共同購買組織との契約獲得を加速させていることを示しています。フレキシブルなヒドロゲルパッチと急速重合シアノアクリレートにより、外科医は8mmポートを通じて吻合部をシーリングすることが可能となり、最近の大腸直腸シリーズにおける漏出率を0.9%に抑制しています。このような効率性の向上が、外科用シーラントおよび接着剤市場を上昇軌道に維持しています。

高齢化と慢性疾患負担

高齢者における心血管・代謝性合併症の増加は出血リスクを高め、組織修復を遅延させます[1]Infection Control Today編集チーム、「術後感染症の経済的影響」、infectioncontroltoday.com。局所止血剤は現在、抗血小板療法を受けている患者における広範な滲出を制御するため、強化されたトロンビン負荷と吸収性スキャフォールドを備えています。病院では、1件の術後感染症を防ぐことで、入院費増加分として2万米ドルから2万7,600米ドルを回避できると報告されています。このような経済的観点から、購買委員会は複雑な患者を予測可能な日帰り退院に転換できる先進シーラントへの採用を推進しています。こうした動向が外科用シーラントおよび接着剤市場の着実な拡大を下支えしています。

生体適合性および生体吸収性材料への移行

欧州の医療機器規制(MDR)は、12か月以内に分解され除去手術の必要性をなくす完全吸収性化学物質への投資を促進しています。IntegraのDuraSorbスキャフォールドと日本の絹エラスチン系シーラントは2025年に3桁の成長を記録しました。研究グループは、持続可能性目標に対応しながら性能基準を満たすナメクジ粘液にインスパイアされた製剤やリサイクル可能なポリ(α-リポ酸)フィルムを報告しています。より多くの支払者が長期組織適合性データと承認を結びつけるようになるにつれ、次世代材料の採用が外科用シーラントおよび接着剤市場の成長曲線を維持するはずです。

阻害要因の影響分析*

| 阻害要因 | (%) CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 主要市場における 償還格差 | -0.8% | 米国メディケアおよび新興市場 | 中期 (2~4年) |

| 代替閉鎖方法の 利用可能性 | -0.5% | 世界全体; 外科医の嗜好に依存 | 短期 (2年以内) |

| 血漿由来フィブリンシーラントの コールドチェーン脆弱性 | -0.4% | 世界全体 | 中期 (2~4年) |

| 次世代生体吸収性接着剤の 規制上の不確実性 | -0.2% | 世界全体 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

償還格差が採用を制約

米国の多くの手術では、組織接着剤のコストが包括的な外科費用に含まれており、G0168に基づく個別請求が制限され、価格に敏感な病院での普及を妨げています。国際的な医療技術機関は、高額デバイスへの助成前にコスト削減を証明する無作為化データを要求しています。それにもかかわらず、多国間分析によりDuraSealがフィブリン接着剤と比較して脳脊髄液漏出管理費用を削減することが示されており、処方集への入札に向けた新たな根拠が提供されています。価値に基づく契約が拡大すれば、外科用シーラントおよび接着剤市場は現在失われている一部の需要を取り戻せる可能性があります。

代替閉鎖技術の利用可能性

縫合糸、ステープル、電気焼灼術は外科医の研修カリキュラムに深く根付いています。多くの単純な創傷では低価格の選択肢で十分であり、接着剤は明確な臨床的優位性を示す必要があります。比較試験では、広範な出血や脆弱な組織の管理における利点が実証されていますが、日常的な好みは依然として慣れ親しんだ器具に偏っています。外科用シーラントおよび接着剤市場が既存の方法を置き換えるためには、広範な実地教育と手術時間短縮に関するデータが不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:生物学的製品がリードしながら合成製品が成長を加速

天然および生物学的シーラントは、2025年の外科用シーラントおよび接着剤市場において58.84%のシェアを維持しました。フィブリンマトリクスは神経外科の硬膜を固定し、コラーゲンプラグは血管グラフトを補修し、ゼラチン系パウダーは肝臓の滲出を制御します。長年の安全実績と内因性凝固経路が病院の支持を維持しています。しかし、血漿調達における供給障害が脆弱性を露呈させています。一方、合成および半合成製品ラインは急速に拡大しており、シアノアクリレート化学製品が常温安定性と抗菌バリアを提供することから、CAGR 7.18%の見通しを示しています。制御された分解速度を持つPEGヒドロゲルは、吸収性シールを求める小児心臓胸部チームに支持されています。統合デリバリーネットワーク内での競争入札が価格帯への圧力を維持する一方、アプリケーターやデュアルチャンバーシリンジの革新が外科用シーラントおよび接着剤市場全体における安定した利益率の維持を支えています。

新しいフレキシブルフィルムは腹腔鏡チームがステープル吻合部を大型パッチなしで固定するのを支援します。スプレーアトマイザーは従来のデュアルシリンジキットと比較して廃棄物を20%削減し、調達部門に響く運用上の節約となっています。2025年には地域企業がトラウマセンター向けのキトサンベースのプロトタイプを発売し、新興市場でのサプライヤー多様化が続きました。生物学的製品が引き続き収益の主軸となる可能性が高いものの、合成製品のスケーラビリティと保管上の利点が外科用シーラントおよび接着剤市場における製品ミックスをゆっくりと再編すると見られます。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:心臓血管外科の優位性と整形外科の勢い

心臓血管外科は2025年のグローバル売上高の28.45%を生み出し、外科医がフィブリンおよびゼラチンシーラントを標準的なバイパスおよび大動脈修復プロトコルに組み込んでいます。高い抗凝固剤使用率が、数分以内に止血を確保する局所薬への依存度を高めています。多くの施設では、急な縫合部漏出に対応するため、心肺機械カートにシーラントキットを常備することを義務付けており、予測可能な消費量を確保しています。整形外科手術は関節形成術のASCへの移行とスポーツ医療症例数の増加に牽引されてCAGR 7.12%で最も急速な成長を示しています。トロンビンを含浸させた骨充填材は排液量を制限し、日帰り退院を支援しオピオイド需要を低減します。人口動態の変化により活動的な高齢者が手術室に増えるなか、両セグメントが合わさって外科用シーラントおよび接着剤市場の持続的な拡大を下支えしています。

形成外科医や再建外科医はスプレー型接着剤を活用してフェイスリフトの閉創時間を短縮しており、神経外科医はDuraSealのような硬膜パッチを用いて脳脊髄液漏出を防いでいます。歯科インプラント専門医は軟組織弁のシーリングにフローアブルなシアノアクリレートゲルを採用する事例が増えており、膜の縫合を避けることができます。各ニッチが外科用シーラントおよび接着剤市場全体に段階的な需要を積み重ねています。

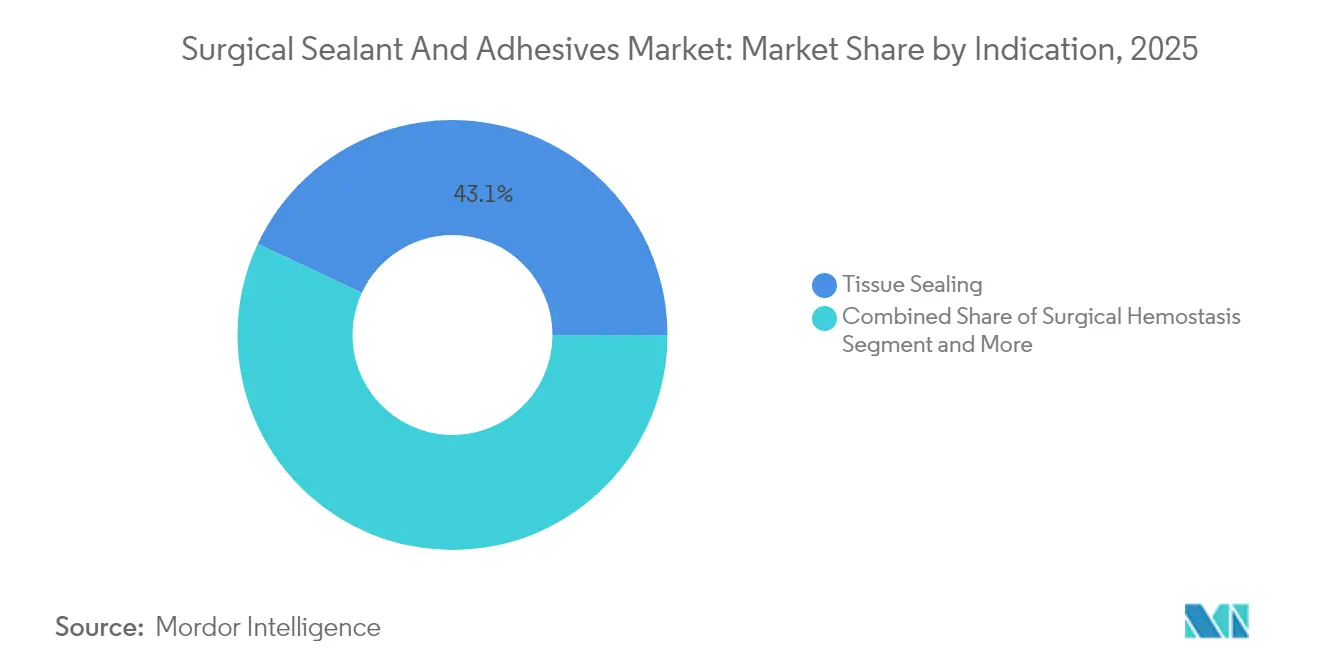

適応症別:組織シーリングがリードし再生医療が加速

組織シーリングは2025年において市場の43.05%を占め、一般外科、胸部外科、神経外科における主要な役割を果たしています。製品は吻合部を保護し漿液腫形成を防ぐ水密閉鎖を確保します。最も売れている硬膜シーラントは術後漏出率を低下させ、後頭蓋窩症例のICU滞在を短縮しました。縫合糸が固定できない脾臓や肝臓の実質に外科医がフローアブルマトリクスを使用することから、止血が続いて重要な位置を占めています。

再生医療の適応症はポリマー科学がスキャフォールディングと生体活性シグナルを融合させるなかで、2031年までにCAGR 7.68%で上昇しています。DuraSorbの完全吸収性メッシュは段階的乳房再建術における軟組織修復を支援し、形成外科医の強い関心を集めています。研究者は眼球曲率に適合しながら抗炎症薬を放出するヒドロゲル「注射器内角膜」構造物をテストしています。継続的な臨床的検証が、こうした技術が外科用シーラントおよび接着剤市場の対象収益をどの程度迅速に拡大するかを決定します。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のグローバル売上高の38.55%を生み出し、ASC普及が6,100施設を超え、退院を早めるシーラントに償還を行う米国がけん引しています。市場参入ルートの最適化とGPO契約により、LiquiBand局所接着剤の売上高が前年比50%以上増加しました。カナダの医療技術評価フレームワークは現在、心臓血管修復向けの一部のPEGヒドロゲルを承認しており、メキシコは輸入経路を開くための規制整合化を加速しています。この需要は多国籍企業にとって安定したキャッシュエンジンを維持し、外科用シーラントおよび接着剤市場全体の価値評価を支えています。

欧州は成熟した成長を反映しており、臨床および市販後警戒を義務付けるEU MDR体制に管理されています。ドイツはフィブリン製品に対するパウル・エールリッヒ研究所の長年にわたる親しみに支えられ、大陸最大の採用国であり続けています。フランスとイタリアにおける好ましいコスト有用性分析により、硬膜シーラントによる脳脊髄液漏出防止がDRG支払いの下でも純粋な節約をもたらすことが確認されています。EU全域では、現在ほとんどの入札に実地研修プログラムが伴うようになり、技術的なハードルを低減し外科用シーラントおよび接着剤市場における既存企業のシェアを守っています。

アジア太平洋地域は2031年までにCAGR 7.26%という最も急速な成長軌道を示しており、日本が絹エラスチン止血剤の先駆けとなり、中国が複雑な心臓手術に対応する三次医療センターを拡大しています。インドの手術待機患者数がコールドチェーンのハードルを回避する低温シアノアクリレートの採用を後押ししています。オーストラリアの医薬品・医療機器局(TGA)は生分解性PEGベースの眼科用シーラントの優先審査を認め、迅速な展開への道を確立しています。償還の不均一性が続く一方、可処分所得の増加と政府の保険制度が外科用シーラントおよび接着剤市場の長期的な成長基盤を支えています。

規制環境

外科用シーラントおよび接着剤は、使用目的および適用部位に応じて複数の規制経路が適用される。米国では、外科用組織接着剤はFDAの医療機器規則の下で規制されており、皮膚接合用の外用接着剤はクラスII(特別管理)に分類される一方、内部使用や非外用の封止用途はクラスIII要件を発生させ、安全性・有効性の証拠に関するPMA要求を伴う場合がある。ISO 10993の生体適合性試験は、申請における中核的な国際基準であり続けており、新しい生体吸収性および合成化学素材の選定判断にも影響を与えている。

欧州では、EU医療機器規則(MDR、規則2017/745)が臨床的証拠および市販後監視の要求を引き続き高めている。認証機関の対応能力の制約も、既存製品からMDRへの移行スケジュールに影響を与えている。2026年5月時点で、EUは一部の既存クラスIII機器に対する移行期間を2026年12月31日まで延長し、製造業者がMDR適合手続きを完了する間も製品を市場に維持できるようにした。これらの枠組みを総合すると、技術文書、材料特性評価、および止血・封止分野におけるフィブリン系比較対照を含む確立されたケア基準に対する臨床的検証について、文書化の厳格性が高まっている。

競合状況

本分野は中程度の集中度を示しており、グローバルリーダーがブランド力と製造規模を活用する一方、小規模なバイオテック企業がニッチ市場を開拓しています。EthiconとBaxterおよびMedtronicは、バンドル化された器具契約と広範な臨床教育プログラムを通じて処方集でのポジションを確保しています。EthiconのVISTASEALフィブリン接着剤はENSEALエネルギーデバイスと組み合わせて、心臓外科および腫瘍外科における統合的な閉創オプションを提供しています[4]RevMedConnect、「組織接着剤のコーディングと支払い」、revmedconnect.com。Baxterは血漿由来のサプライチェーンを活用して、TISSEELおよびFLOSEALへの安定した需要に応えています。

Advanced Medical Solutionsは、1億3,250万ユーロ(1億5,516万米ドル)でPeters Surgicalを買収することにより、IFABONDインターナルシアノアクリレートを確保し、欧州10か国における直販体制を拡充し、無機成長を加速させました。Integra LifeSciencesは2024年12月にFDAの品質システムに関する指摘事項に直面し、関連するクラスIII医療機器のPMA承認を一時停止しながら、2026年上半期を目標とするブレインツリー製造拠点への資本投資を約束しました。このような是正措置は、外科用シーラントおよび接着剤市場においてコンプライアンスが評判と取引評価の両方を形成することを示しています。

イノベーターたちは、ロボット対応アプリケーター、製品廃棄量を半減するスプレーアトマイザー、および天然代謝物に分解するバイオエンジニアリングポリマーを追求しています。韓国とトルコの地域メーカーはトラウマ適応症を対象としたキトサンシーラントを輸出しており、中所得国市場での価格競争を激化させています。競争激化にもかかわらず、IPポートフォリオと外科医の支持により、既存企業は外科用シーラントおよび接着剤市場において防衛可能なシェアを維持しています。

外科用シーラントおよび接着剤業界リーダー

Becton, Dickinson and Company

Baxter International Inc

Johnson & Johnson

Medtronic PLC

B.Braun SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も実行可能性の高い機会は、低侵襲ワークフローと内部縫合不要修復の交点にあり、外科医は湿潤かつ動的な環境において高い接着性能を必要とし、小型ポートおよびロボット対応アプリケーターを通じた投与が求められる。2026年の臨床・トランスレーショナル研究は、コールドチェーンに依存する血漿由来材料から、常温保存可能な合成または生体模倣配合への製品ロードマップの移行を後押ししている。肝切除術においては、キトサン-カテコール/ゼラチン配合(InnoSEAL Plus DL、N=90)がTachoSilに対する非劣性を示し、ETHIZIA止血パッチの結果(N=132)は開腹肝手術において3分時点でTachoSilよりも強い早期止血性能を示した。このような比較対照に基づく検証は、手術室時間、漏出制御、再入院リスクが中心的な判断要因となる病院の価値委員会での議論においても有用である。

第二の機会領域は、確固たる生体適合性パッケージと予測可能な分解プロファイルを必要とする内部封止用途の拡大であり、これは長期的な組織適合性を重視する支払者・規制当局の方向性と一致する。FDA承認済み成分を用いた注射可能ハイドロゲル構造体による縫合不要の胃穿孔修復に関する2026年の研究は、臨床的に転用可能な配合への方向性を示しており、完全に新規のモノマー系と比較して規制上の摩擦を低減できる可能性がある。並行して、外来手術センターは室温保存・即使用可能な製品への実務的需要を生み出しており、冷蔵制約を排除し廃棄を減らしつつ、心血管、整形外科、一般外科の各領域で性能を維持する配合・包装が支持されている。

最近の業界動向

- 2026年6月:Medtronicは、Hugoロボット支援手術システム向けのLigaSure RAS Maryland機器について、米国FDAへの510(k)申請を発表した。この動きは、血管封止をロボットワークフローに統合する取り組みを後押しし、互換性のあるエネルギーおよび補助的閉創ソリューションを必要とする低侵襲手術への移行を補完するものである。

- 2025年12月:Johnson & Johnson MedTechは、中硬膜動脈の塞栓術による亜急性および慢性硬膜下血腫治療のため、TruFill n-ブチルシアノアクリレート(n-BCA)液体塞栓システムの適応拡大について米国FDA承認を取得した。この適応拡大は、迅速な閉塞性能と取り扱い特性が重要となる特殊な内部適応領域において、シアノアクリレート系材料に対する臨床的・規制的な勢いが継続していることを示している。

- 2024年10月:Grifolsは、小児患者における外科的出血の制御を目的としたフィブリンシーラント溶液(米国ではVISTASEALとして販売)について米国FDA承認を取得した。小児適応のラベリングは病院における対象用途を拡大し、臨床的な使用実績と安全性プロファイルが処方選択を左右する既存の生物学的シーラントの役割を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、外科手術中に組織を封止し、体液または空気の漏出を防止し、創傷閉鎖を支援するために手術室内で使用される外科用シーラントおよび外科用接着剤から得られる収益を対象とする。

対象範囲の除外事項:本市場規模には、外科用シーラントまたは外科用接着剤として位置付けられていない、または使用されていない非外科用の民生用接着剤、通常の創傷被覆材、および一般的な止血材は含まれない。

セグメンテーション概要

- 製品別

- 天然/生物学的シーラントおよび接着剤

- フィブリンシーラント

- ゼラチン系接着剤

- コラーゲン系接着剤

- 合成および半合成接着剤

- シアノアクリレート

- ポリマー系ヒドロゲル

- PEGポリマー

- その他の合成および半合成製品

- 天然/生物学的シーラントおよび接着剤

- 用途別

- 一般外科

- 歯科外科

- 心臓血管外科

- 美容外科

- 神経外科

- 整形外科手術

- その他の用途

- 適応症別

- 組織シーリング

- 外科的止血

- 組織工学および再生医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、外科用シーラントまたは接着剤とみなされる範囲の境界を設定し、モデルの指針となる最初の需給指標を構築するために用いられた。米国FDAデータベース(承認、リコール、安全性情報)、手術・利用動向を示すCDCおよびCMS、そして国際間の医療活動の背景を示すWHOおよびOECDの医療統計といった公的情報源を参照した。

前提条件の現実性を保つため、シーラントおよび組織接着剤に関する査読済み臨床文献、外科医療パターンを追跡する業界団体の刊行物、製品ポートフォリオおよび地域展開について論じる企業開示資料や投資家向け資料も確認した。必要に応じて、企業財務データおよび特許動向の有料サブスクリプションを、市場総計への直接的な組み込みとしてではなく、活動中の参加者群と技術動向を整理する目的にのみ使用した。ここに列挙した情報源は例示であり、入力値の収集、検証、明確化のために他の多くの公開文書やデータセットも確認された。

一次インタビューおよび調査

一次調査は、製造業者、販売代理店、病院の調達担当チーム、および様々な手術でシーラントや接着剤を使用する臨床医を組み合わせた専門家インタビューおよび構造化調査を通じて実施された。これは世界市場であるため、主要地域間で調査対象のバランスを取り、価格設定、入札行動、医療提供形態による導入状況の違いを捉えられるようにし、それをデスクトップリサーチの前提の検証に用いた。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):15% | アジア太平洋:44% |

| ミッドティア:47% | 機能/事業部門責任者:32% | 欧州・中東・アフリカ:31% |

| 小規模企業:20% | マネージャー:53% | 米州:25% |

市場規模算定と予測

当社の市場規模算定は、外科手術件数と治療法の導入率を用いてシーラントおよび接着剤の対象需要プールを再構築するトップダウン方式から始まり、それを手術当たりの標準的な使用量および平均販売価格帯を用いて価値に変換する。これらの総計が形成された後、公開財務情報から製品系列の収益をサンプリングする、販売代理店とのチャネル確認、病院の購買フィードバックからの価格帯検証といった選択的なボトムアップ的近似によって確認する。

モデルで使用される主要な入力要素には、専門分野別の手術構成比、漏出リスクが高い手術におけるシーラントの浸透率、低侵襲技術への移行、標準的なパック使用量(手術室での廃棄を含む)、および生物学的製剤と合成製剤の価格推移が含まれる。予測はシナリオ分析を用いて構築され、手術件数の成長曲線と導入曲線を地域別に調整した後、最終実行前に一次調査フィードバックを通じて検証する。開示情報が少ないセグメントについては、手術件数に基づく需要にギャップを紐づけ、複数の回答者タイプによって検証された保守的な価格および浸透率の前提を適用することで対処する。

データ検証および更新サイクル

検証は、独立した複数の指標を用いた三角測量によって行われ、続いて地域および製品グループ単位での段階的な差異確認が行われる。出力結果が手術件数、規制活動、または報告された企業コメントと合わない場合には、要因の再確認が行われ、不一致の原因となった前提を確認するための追加インタビューが実施される。

最終承認の前に、モデルは多段階のアナリストレビューを経て、数式、単位、および換算が国・年を通じて一貫していることが確認される。レポートは毎年更新され、導入状況や価格設定を変える可能性のある重要事象が発生した場合には中間更新が行われる。提供直前には最終確認が行われ、数値が最新の公開情報および一次調査フィードバックを反映していることが確認される。

他の公開推定値と比較したMordor Intelligenceの外科用シーラント・接着剤市場規模

外科用シーラントおよび接着剤について公表される市場規模はしばしば一致しない。これは製品範囲の設定方法が異なり、需要プールが必ずしも外科的活動に結びつけられていないためである。差異は、生物学的製剤と合成製剤の扱い方、通貨換算に使用される年、および価格変動をどの程度速いと仮定するかによっても生じる。

手術件数の相互確認、規制上の製品マッピング、および病院の購買フィードバックは、隣接する創傷ケア分野を緩く一括りにするのではなく、Mordor Intelligenceの推定値を外科的環境におけるシーラントおよび接着剤の使用に整合させるための根拠となっている。他の刊行物がより広範な止血材にまで範囲を拡大する場合、あるいはエンドユーザーへの再確認を行わずに導入曲線をより速いものと仮定する場合、根底にある手術基盤が同様であっても、その総計はより大きく見えることがある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における課題 |

|---|---|---|

| Mordor Intelligence | USD 2.47 B (2025) | |

| 総合コンサルティング会社A | USD 2.73 B (2025) | 一部の国においてカテゴリーをより広く解釈しており、外科用シーラントおよび接着剤を近接する組織管理製品から明確に区別していないため、集計される収益プールが過大になる可能性がある。 |

| 業界出版社B | USD 2.70 B (2024) | より早い基準年および異なる通貨換算タイミングを使用しており、専門分野別の手術件数に基づく利用状況確認を示さないまま、積極的な導入率および価格成長の前提を適用しているように見える。 |

この比較から、差異の大部分は範囲の境界設定と、導入率および価格が年ごとにどのように引き継がれるかによって説明できることがわかる。入力値を手術活動、検証済みの価格帯、および再現可能な換算手順に紐づけて追跡可能にすることで、最終的な数値は再現しやすく、計画立案の議論において検証しやすい状態を維持できる。

レポートで回答される主要な質問

現在最大のシェアを持つ製品タイプはどれですか?

市場は2031年までに35億1,000万米ドルに達する見込みです。

現在最大のシェアを持つ製品タイプはどれですか?

天然および生物学的シーラントがグローバル売上高の58.84%を占めています。

最も急速に拡大している臨床用途はどれですか?

整形外科手術は2031年までにCAGR 7.12%で成長すると予測されています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 7.26%を記録すると見込まれています。

外来手術センターはどのように需要に影響していますか?

ASCはターンオーバー時間を短縮する迅速展開型シーラントを好み、大量購入を促進しています。

製品革新を形成している規制トレンドは何ですか?

EU MDRおよび類似の規制枠組みの下での生体吸収性材料への世界的な注目が、次世代接着剤の開発を推進しています。

最終更新日: