Taille et Part du Marché des Kits d'Auto test VIH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

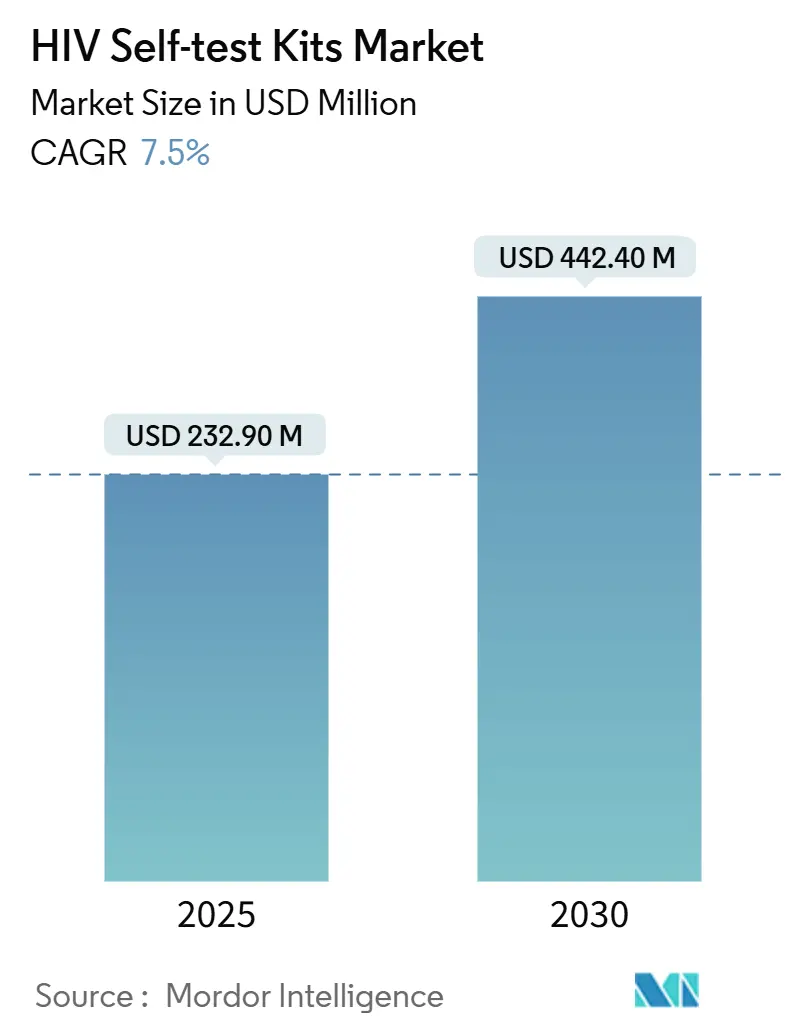

| Taille du Marché (2025) | 232.90 Millions de dollars américains |

| Taille du Marché (2030) | 442.40 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Kits d'Auto test VIH par Mordor Intelligence

La taille du marché des kits d'auto-test VIH est de 232,9 millions USD en 2025 et devrait atteindre 442,4 millions USD d'ici 2030 à un CAGR de 7,50 %. La consolidation de la demande fait suite à un glissement des tests en établissement vers des diagnostics contrôlés par le consommateur, à mesure que davantage de plateformes obtiennent la préqualification de l'OMS et que les agences d'approvisionnement formalisent les directives relatives à l'auto-test. Les pharmacies de détail et la distribution par commerce électronique ont élargi l'accès, introduit une livraison discrète et soutenu le réapprovisionnement par abonnement adapté aux calendriers de tests trimestriels. Les promoteurs de programmes intègrent l'auto-test VIH dans les parcours de PrEP, ce qui améliore la rétention et stabilise les schémas de consommation récurrents pour le marché des kits d'auto-test VIH. Les dispositifs à lecture assistée et les formats moléculaires émergent pour répondre à la détection des infections précoces et pour intégrer les résultats dans les systèmes de soins numériques et les flux de travail de surveillance.

Principaux Enseignements du Rapport

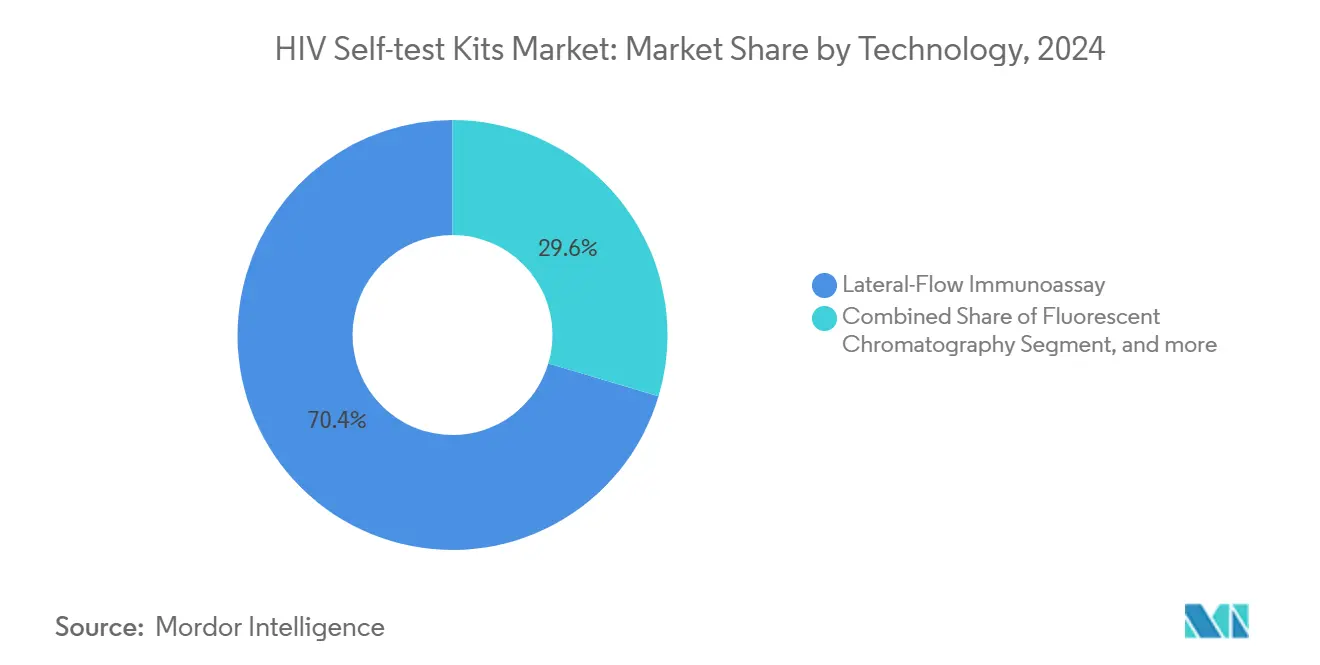

- Par technologie, l'immunodosage à flux latéral a dominé avec une part de revenus de 70,4 % en 2024. Les tests moléculaires et à lecture assistée pour usage à domicile devraient croître à un CAGR de 8,95 % jusqu'en 2030.

- Par type d'échantillon, les dispositifs à piqûre au doigt à base de sang détenaient une part de 55,7 % en 2024. Les tests sur fluide oral devraient se développer à un CAGR de 9,43 %.

- Par génération de test, les tests de deuxième génération représentaient une part de 58,8 % en 2024. Les dispositifs de troisième génération devraient croître à un CAGR de 8,43 % jusqu'en 2030.

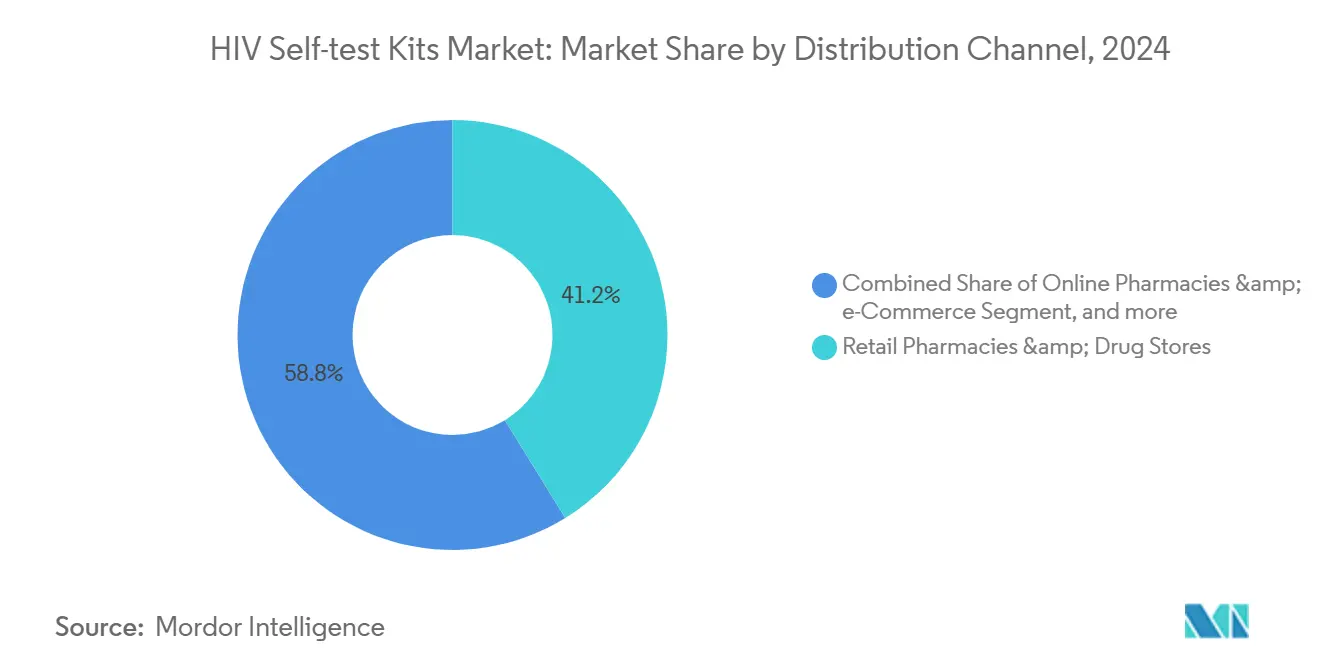

- Par canal de distribution, les pharmacies de détail et les parapharmacies représentaient 41,2 % du volume de 2024. Les pharmacies en ligne et les plateformes de commerce électronique devraient croître à un CAGR de 9,87 %.

- Par application, les tests au point de soins détenaient une part d'application de 57,7 % en 2024. Les tests à domicile devraient croître à un CAGR de 8,78 % jusqu'en 2030.

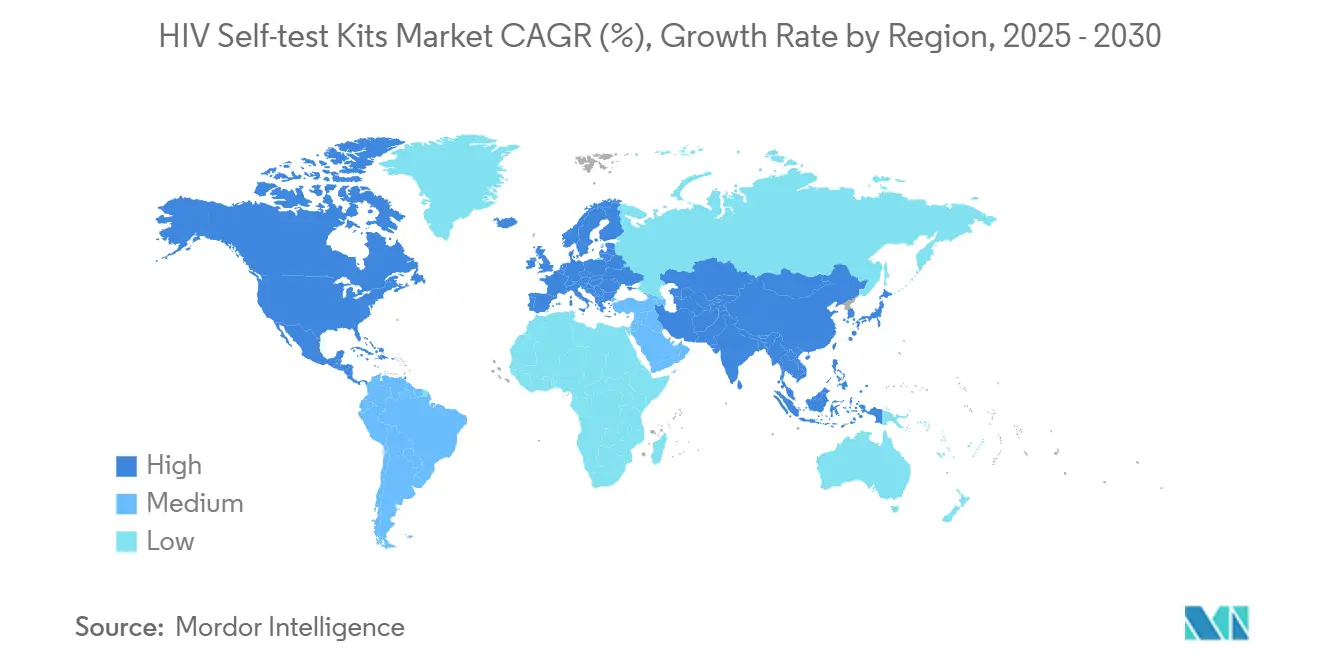

- Par géographie, l'Amérique du Nord a capté 42,5 % des revenus de 2024. L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 8,54 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Kits d'Auto test VIH

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Initiatives nationales de dépistage du VIH pilotées par les gouvernements | +1.80% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Augmentation des financements des donateurs et des subventions de santé mondiale pour l'approvisionnement en auto-tests | +1.20% | Afrique subsaharienne, Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques dans les immunodosages rapides au point de soins | +1.50% | Mondial | Court terme (≤ 2 ans) |

| Expansion des réseaux de distribution en pharmacies de détail et en officines | +0.90% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Campagnes croissantes de sensibilisation du public au diagnostic précoce du VIH | +0.80% | Mondial | Long terme (≥ 4 ans) |

| Intégration de l'auto-test VIH dans les écosystèmes de santé numérique | +1.30% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives Nationales de Dépistage du VIH Pilotées par les Gouvernements

Les programmes publics à grande échelle suppriment les obstacles structurels au dépistage. L'extension du dépistage opt-out dans les services d'urgence en Angleterre a réalisé près de 2 millions de tests en 24 mois et a révélé que 73 % des personnes dépistées n'avaient jamais été testées auparavant. Le programme Together TakeMeHome des CDC a distribué 440 000 auto-tests au cours de sa première année — 24,1 % sont allés à des personnes testées pour la première fois — montrant comment une logistique centralisée d'approvisionnement et de commande par courrier peut étendre la portée à l'échelle nationale.[1]Centers for Disease Control and Prevention, "Résultats de la première année d'un programme de distribution d'auto-tests VIH directement aux consommateurs financé par le gouvernement fédéral," cdc.gov Le plan d'élimination 2023-26 de l'Écosse intègre l'auto-test dans sa stratégie de réduction de la stigmatisation, tandis que les directives actualisées de l'OMS approuvent l'auto-test pour initier ou maintenir la PrEP, favorisant l'harmonisation réglementaire mondiale.[2]Organisation Mondiale de la Santé, "Les pays adoptent les nouvelles recommandations de l'OMS sur l'auto-test pour la PrEP et la PEP," who.int Ces initiatives ancrent une demande de volume prévisible et accélèrent les discussions sur le remboursement. À moyen terme, les objectifs de dépistage obligatoire devraient soutenir l'adoption des kits même dans des contextes budgétaires contraints.

Augmentation des Financements des Donateurs et des Subventions de Santé Mondiale pour l'Approvisionnement en Auto-tests

L'engagement du PEPFAR à s'approvisionner en 15 millions de tests auprès d'usines africaines d'ici 2025 signale un pivot vers la fabrication régionale qui réduit les coûts de fret et raccourcit les délais d'approvisionnement. L'injection de 5 millions USD de la Fondation CDC dans 53 organisations communautaires démontre l'effet catalytique des petites subventions sur la distribution du dernier kilomètre. L'installation de fabrication régionale d'Unitaid diversifie davantage l'approvisionnement et réduit le risque de change pour les pays dépendants des importations. Pourtant, la Clinton Health Access Initiative avertit d'un déficit de financement de 9,5 milliards USD d'ici 2025, créant une pression pour des mécanismes de financement mixte. Les flux continus de donateurs restent essentiels pour absorber les primes de prix des kits moléculaires et assurer des stocks pour les crises humanitaires.

Avancées Technologiques dans les Immunodosages Rapides au Point de Soins

La plateforme nanomécanique de l'Université Northwestern fournit des résultats en quelques minutes et détecte l'antigène en phase aiguë, atténuant la période fenêtre traditionnelle des tests d'anticorps. Les projets financés par les NIH visent à commercialiser des auto-tests à moins de 5 USD avec une capacité de surveillance de la réactivation virale, promettant une parité avec la sensibilité de la PCR en laboratoire. Les cartes à taches de plasma séché à motifs réduisent les erreurs pré-analytiques liées à la variabilité de l'hématocrite, et les hybrides RT-PCR à flux latéral atteignent des limites de détection de 82,29 copies d'ARN/mL — comparables aux systèmes NAT à haut débit. La miniaturisation en rapide évolution devrait comprimer la taille des kits et le poids d'expédition, ouvrant de nouveaux canaux de vente directe aux consommateurs.

Expansion des Réseaux de Distribution en Pharmacies de Détail et en Officines

Walgreens s'est associé à KFF's Greater Than HIV pour distribuer des tests gratuits dans 550 magasins, illustrant le potentiel des grandes chaînes à normaliser le dépistage dans les environnements du quotidien. Le lancement du kit sous marque propre de Boots étend le modèle à la vente au comptoir au Royaume-Uni. Des pilotes de distributeurs automatiques numériques dans des saunas de Brighton offrent aux groupes difficiles à atteindre un accès discret aux heures où les cliniques sont fermées. Le pilote ePrEP du Kenya fusionne les pharmacies en ligne avec des téléconsultations pour l'éligibilité à la PrEP, un modèle susceptible de se répandre dans d'autres marchés à forte pénétration mobile. À mesure que les pharmacies intègrent des bornes de télésanté, les lacunes dans le lien vers les soins devraient se réduire, stimulant les taux de rachat et les conversions sur ordonnance.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et capacité de fabrication limitée dans les régions émergentes | –1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2 à 4 ans) |

| Politiques de remboursement variables et absence de couverture d'assurance pour les kits d'auto-test | –0.8% | Mondial ; aigu dans les pays à revenu intermédiaire | Long terme (≥ 4 ans) |

| Stigmatisation socioculturelle limitant l'adoption de l'auto-test dans les communautés conservatrices | –0.9% | Moyen-Orient et Afrique du Nord, localités conservatrices dans le monde entier | Long terme (≥ 4 ans) |

| Infrastructure insuffisante de lien vers les soins après le test | –0.7% | Zones rurales et milieux à ressources limitées dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement et Capacité de Fabrication Limitée dans les Régions Émergentes

La période COVID-19 de 2020-21 a révélé comment la dépendance aux importations peut paralyser la disponibilité des tests VIH ; les goulots d'étranglement du fret ont provoqué des ruptures de stock durant plusieurs mois dans certaines parties de l'Afrique de l'Est. Bien que les installations diaTROPIX du Sénégal et Codix Bio du Nigeria ajoutent une capacité régionale, des obstacles à la mise à l'échelle persistent, car la certification ISO-13485 et la préqualification de l'OMS nécessitent des années de données et des investissements en capital. La règle IVDR de l'Europe reclassifie les tests VIH comme à haut risque, pénalisant les fabricants plus petits qui n'ont pas le budget pour les audits des organismes notifiés, ce qui pourrait réduire la diversité mondiale des kits jusqu'en 2027. Ces facteurs pourraient élargir les écarts de prix entre les formats moléculaires et à flux latéral, mettant à rude épreuve les budgets des donateurs.

Politiques de Remboursement Variables et Absence de Couverture d'Assurance pour les Kits d'Auto test

Les mandats de services préventifs de la loi américaine sur les soins abordables ne s'étendent pas uniformément à l'auto-test, obligeant de nombreux utilisateurs à payer de leur poche malgré l'ajout par Medicare du VIH/SIDA aux programmes de gestion des maladies chroniques en 2025.[3]Federal Register, "Programme Medicare ; Modifications du programme Medicare Advantage et du programme de prestations de médicaments sur ordonnance Medicare," federalregister.gov Les économies à revenu intermédiaire font face à des obstacles plus importants ; les acheteurs kényans dans une étude PrEP en ligne étaient prêts à payer 11,77 USD par mois, un chiffre dépassant les revenus journaliers locaux. Les modèles de coûts du Kenya occidental révèlent que les dépenses hors kits — comme les mobilisateurs communautaires — représentent 30 % des budgets totaux de distribution, des coûts rarement couverts par les assurances. Des voies de paiement incohérentes sapent les incitations des détaillants à stocker des kits moléculaires à marge plus élevée, ralentissant la diffusion technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Convergence Moléculaire Défie la Dominance des Flux Latéraux

La technologie d'immunodosage à flux latéral détenait une part de 70,4 % en 2024, ancrée par un faible coût de production, un délai court jusqu'au résultat et une stabilité à température ambiante qui soutient la distribution du dernier kilomètre. Ces dispositifs détectent les anticorps VIH-1 et VIH-2 avec de simples lignes visuelles et ne nécessitent ni électricité ni lecteur, ce qui convient à la distribution de masse financée par les donateurs. Les tests moléculaires et à lecture assistée pour usage à domicile devraient croître à un CAGR de 8,95 % jusqu'en 2030, les acheteurs recherchant une sensibilité plus élevée et une intégration numérique plus forte. Les nouveaux formats moléculaires en développement avancé reposent sur l'amplification isotherme ou la détection basée sur CRISPR pour réduire la fenêtre diagnostique à moins de 10 jours. Les plateformes à flux traversant qui fournissent des résultats en une minute ont également gagné du terrain, mais font face à des vents contraires en matière de prix dans les canaux des donateurs. Le marché des kits d'auto-test VIH continue de favoriser les conceptions qui équilibrent précision, facilité d'utilisation et documentation.

La prédominance des immunodosages à flux latéral est mise à l'épreuve par la nécessité de combler les lacunes de détection des infections précoces et de fournir des résultats auditables et horodatés qui s'intègrent dans les systèmes de surveillance. Les conceptions à lecture assistée réduisent les erreurs d'interprétation et améliorent la cohérence dans les environnements non assistés. La connectivité réduit les frictions de déclaration pour les équipes de santé publique et pour les programmes PrEP qui suivent les tests trimestriels. Ces préférences sont visibles dans les appels d'offres, où les marchés demandent de plus en plus des fonctionnalités numériques et des performances validées en cas d'infection précoce. Les fabricants adaptent leurs lignes en conséquence, tandis que la parité des coûts reste le seuil pour l'adoption grand public sur le marché des kits d'auto-test VIH. Les immunodosages à flux latéral perdureront dans les contextes sensibles aux prix, tandis que les formats moléculaires et connectés se développeront dans les canaux de vente au détail réglementés et de soins gérés.

Par Type d'Échantillon : Les Tests sur Fluide Oral Progressent Malgré la Prédominance des Tests Sanguins

Les dispositifs à piqûre au doigt à base de sang ont maintenu une part de 55,7 % en 2024, soutenus par la préqualification de l'OMS pour plusieurs plateformes et la familiarité avec la formation parmi les programmes utilisant le prélèvement capillaire. Les tests par piqûre au doigt offrent une haute sensibilité dans les conditions de terrain et fonctionnent de manière fiable sur de larges plages de température. Les tests sur fluide oral devraient se développer à un CAGR de 9,43 % jusqu'en 2030, les primo-testeurs et les adolescents préférant le prélèvement non invasif. En 2024, OraQuick restait le seul auto-test sur fluide oral préqualifié par l'OMS, ce qui a orienté les appels d'offres des donateurs et soutenu une tarification premium pour les kits à base de salive. Les tests salivaires restent légèrement inférieurs aux tests sanguins en sensibilité en raison de titres d'anticorps plus faibles et d'une période fenêtre plus longue. Les auto-tests urinaires restent limités en raison de concentrations d'anticorps plus faibles et de lacunes de sensibilité qui font face à des obstacles réglementaires.

La trajectoire des tests salivaires repose sur des dosages de deuxième génération qui ajoutent la détection de l'antigène p24 pour combler l'écart de la fenêtre. Si validées, ces plateformes pourraient égaler les performances des tests par piqûre au doigt tout en conservant le prélèvement non invasif, ce qui élargirait l'adoption parmi les utilisateurs hésitants. Ce changement soutiendrait également l'intégration avec les flux de télésanté, car les échantillons non invasifs réduisent les erreurs des utilisateurs liées aux lancettes et aux étapes de prélèvement. Le marché des kits d'auto-test VIH est sensible à ces gains d'utilisabilité lorsque la précision est maintenue. En attendant, les plateformes à piqûre au doigt resteront la référence dans les contextes de risque aigu, tels que la surveillance PrEP, où une détection précoce est critique. La conception des programmes segmentera probablement les utilisateurs par risque et préférence avec des stratégies d'inventaire couvrant les deux modalités.

Par Génération de Test : Les Gains de la Troisième Génération Reflètent la Pression sur la Période Fenêtre

Les tests de deuxième génération représentaient une part de 58,8 % en 2024, car ils restaient bien établis dans les listes des donateurs et sont plus simples à fabriquer. Ils utilisent des revêtements à antigène unique et fournissent des résultats plus tard dans la chronologie sérologique, ce qui est adéquat pour le dépistage de routine mais moins adapté à la surveillance des risques aigus. Les dispositifs de troisième génération devraient croître à un CAGR de 8,43 % jusqu'en 2030, les évaluations des appels d'offres et les examens réglementaires privilégiant une détection plus précoce. Les régulateurs aux États-Unis et dans l'Union européenne favorisent de plus en plus des profils de sensibilité plus élevés pour l'autorisation de mise sur le marché, ce qui oriente la production vers des conceptions à double antigène capables de détecter les IgM. Les mises à jour 2024 de l'OMS sur les critères de préqualification récompensent également les périodes fenêtres plus courtes dans la notation. Les auto-tests de quatrième génération combinant la détection des anticorps et de l'antigène p24 progressent vers la commercialisation et exerceraient une pression sur les formats hérités une fois lancés.

Le changement de génération entraîne des considérations de prix pour les acheteurs publics, car les prix de gros de la troisième génération sont plus élevés que les équivalents de deuxième génération. Les budgets des donateurs devront concilier les gains de performance avec les plafonds par test qui maintiennent les programmes dans les dépenses cibles. Les fabricants peuvent compenser les écarts de prix en incluant la formation, le soutien numérique ou des services logistiques pour augmenter la valeur des appels d'offres sans augmenter le prix unitaire. Le marché des kits d'auto-test VIH affichera probablement un approvisionnement générationnel mixte dans le cadre d'accords-cadres pluriannuels, les pays échelonnant les mises à niveau par région ou groupe à risque. Au fil du temps, les achats basés sur la performance devraient accélérer le remplacement des formats plus anciens. Le rythme de cette transition dépendra du calendrier des autorisations réglementaires et de la volonté des fabricants de gérer les marges pendant le cycle de mise à niveau.

Par Canal de Distribution : Le Commerce Électronique Perturbe la Prédominance des Pharmacies

Les pharmacies de détail et les parapharmacies détenaient 41,2 % du volume de distribution de 2024 grâce au trafic en magasin, aux conseils des pharmaciens et au traitement des assurances pour les acheteurs éligibles. Les grandes chaînes ont placé les auto-tests dans les rayons santé sexuelle à côté des préservatifs et de la contraception d'urgence, normalisant l'achat le jour même sans stigmatisation. Les environnements de pharmacie s'alignent également sur la dispensation de PrEP, ce qui permet des ajouts opportunistes lors des renouvellements. Les pharmacies en ligne et les plateformes de commerce électronique devraient croître à un CAGR de 9,87 %, la confidentialité, l'accès permanent et les modèles d'abonnement attirant de nouveaux utilisateurs. La marketplace d'Amazon, les e-commerçants spécialisés et les services de télésanté intégrés combinent des kits avec des conseils et des panels IST plus larges en un seul passage en caisse. Ces offres intégrées augmentent la valeur moyenne des commandes et encouragent l'observance grâce à des expéditions trimestrielles automatisées.

Les hôpitaux et les cliniques représentaient une part modeste grâce aux tests supervisés, qui restent courants dans les programmes de soins prénataux et de co-dépistage de la tuberculose. Les programmes publics, les ONG et la distribution communautaire ont contribué à une large part du volume unitaire dans les pays financés par les donateurs, avec des pics périodiques liés aux cycles de décaissement. Le commerce électronique réduit les coûts de distribution et soutient les achats discrets, ce qui est une priorité pour de nombreux primo-testeurs. Les canaux de pharmacie et numériques servent souvent des motivations d'achat différentes et peuvent être optimisés ensemble. Le marché des kits d'auto-test VIH continuera de se déplacer vers le réapprovisionnement axé sur le numérique à mesure que les programmes mettront en œuvre des flux de rappel et une sensibilisation basée sur l'inscription. Une large couverture des canaux est désormais une exigence opérationnelle pour les fournisseurs qui vendent à la fois dans des contextes assurés et financés par les donateurs.

Par Application : Les Tests à Domicile Progressent à Mesure que le Remboursement s'Étend

Les tests au point de soins détenaient 57,7 % de la part d'application en 2024 et reflètent l'auto-test supervisé dans les cliniques et les environnements mobiles avec des conseils sur place et des voies de confirmation. Les modèles supervisés offrent un meilleur lien vers les soins et fournissent des données structurées aux systèmes de surveillance. L'auto-test en établissement réduit également le temps du personnel par test par rapport aux tests rapides par ponction veineuse. Les tests à domicile devraient croître à un CAGR de 8,78 % jusqu'en 2030, les payeurs adoptant des politiques qui remboursent les kits envoyés par courrier et le soutien numérique améliorant l'observance. Les programmes Medicaid dans plusieurs États américains ont étendu la couverture aux kits d'auto-test envoyés par courrier en 2024, ce qui a réduit le coût total des tests par cas complété par rapport aux consultations en clinique. Les assureurs privés pilotent des arrangements basés sur la valeur qui lient les paiements à l'observance trimestrielle et au lien documenté vers les soins.

L'utilisation à domicile fait encore face à des lacunes dans le suivi confirmatoire sans rappels intégrés, bons de laboratoire prépayés ou conseils en direct. Les programmes qui ajoutent ces fonctionnalités dans des plateformes connectées rapportent une meilleure observance et une initiation plus rapide des étapes suivantes. À mesure que davantage de plans adoptent les tests à domicile couverts, les partenariats logistiques et le coaching numérique deviendront des fonctionnalités standard. Le marché des kits d'auto-test VIH bénéficie lorsque les tests à domicile sont positionnés comme faisant partie d'un parcours de soins soutenu plutôt que comme un produit autonome. Au cours de la période de prévision, la combinaison d'utilisation supervisée et à domicile devrait se rééquilibrer à mesure que la couverture s'étend et que les outils de soutien post-test gagnent en adoption. Le rythme du changement suivra les politiques de financement et la disponibilité des services de télésanté intégrés qui gèrent les cas réactifs.

Analyse Géographique

La domination des revenus de l'Amérique du Nord à 38,6 % en 2024 repose sur des achats publics à grande échelle et des voies de remboursement matures, illustrées par l'objectif Together TakeMeHome d'un million de kits par commande postale sur cinq ans. L'approbation par la FDA en 2024 de l'utilisation par les adolescents d'OraQuick a élargi le bassin d'utilisateurs éligibles d'environ 4 millions de personnes âgées de 14 à 17 ans, alimentant des volumes de kits supplémentaires. L'évaluation multi-sites du Canada a révélé que 94,1 % des participants pouvaient correctement effectuer un test sur fluide oral sans assistance, renforçant la disposition de la région à migrer le diagnostic vers les domiciles. À mesure que Medicare intègre l'auto-test VIH dans la gestion thérapeutique des maladies chroniques, les marges des détaillants devraient s'élargir, soutenant les lancements sous marque propre.

L'Europe suit des feuilles de route d'élimination coordonnées. Le Royaume-Uni a alloué 1,5 million GBP pour fournir 20 000 auto-tests dans le cadre d'une expansion opt-out plus large de 20 millions GBP dans 47 services d'urgence. La transition IVDR de l'UE encourage des références de qualité communes, mais pourrait temporairement réduire la diversité des kits jusqu'à ce que les files d'attente des organismes notifiés se résorbent. Les pilotes de distributeurs automatiques numériques et les déploiements en pharmacie dans les lieux gay urbains illustrent comment une distribution micro-ciblée complète la stratégie de santé publique régionale. Cependant, l'adoption reste hétérogène ; l'Europe de l'Est et du Sud est en retard par rapport aux nations du Nord sur la cascade 95-95-95, signalant une croissance inexploitée pour les kits à flux latéral à prix abordable.

L'Asie-Pacifique et le Moyen-Orient et l'Afrique offrent le plus grand potentiel de croissance. Le CAGR de 11,3 % du Moyen-Orient et de l'Afrique jusqu'en 2030 reflète une hausse de 116 % des nouvelles infections depuis 2010, exigeant une montée en puissance rapide des diagnostics. Le premier producteur d'ARV préqualifié par l'OMS en Afrique, Universal Corporation Kenya, indique une localisation plus large qui pourrait réduire les délais de livraison des kits à quelques semaines. Le pilote STAR III de l'Inde a rapporté que 88 % des utilisateurs choisiraient l'auto-test la prochaine fois, révélant une forte demande latente prête pour l'exécution par commerce électronique. Les ventes en ligne de la Chine ont dépassé 5 millions de kits en 2020, et les voies réglementaires permettent désormais des auto-tests doubles VIH/syphilis, indiquant une marge pour la diversification du portefeuille. Les données 2024 du Japon montrent des lacunes de diagnostic en zones rurales, soulignant le rôle critique que l'auto-test peut jouer dans le dépistage décentralisé.

Paysage Concurrentiel

Le marché des kits d'auto-test VIH est modérément fragmenté, les cinq premiers producteurs représentant environ 62 % des expéditions annuelles de kits en 2024. Les revenus de 56,8 millions USD d'OraSure et l'extension de l'étiquette FDA pour les adolescents ont renforcé sa position de leader dans les tests sur fluide oral, tandis que le kit Panbio d'Abbott se bat pour la part des tests sanguins. L'acquisition par Roche des actifs de point de soins de LumiraDx signale un mouvement vers des plateformes moléculaires intégrées qui pourraient se décliner en formats pour usage à domicile. Trinity Biotech tire parti de l'inclusion de son produit TrinScreen dans les algorithmes nationaux pour peser au-delà de son échelle, et la licence de transfert de technologie de l'OMS accordée à SD Biosensor ouvre la voie à la fabrication dans les marchés émergents.

Les stratégies concurrentielles s'articulent autour de trois leviers : l'étiquetage pour les adolescents, la précision moléculaire et l'intégration dans les écosystèmes numériques. OraSure s'est associé à des prestataires de télésanté pour offrir des consultations vidéo immédiates de lien vers les soins. Abbott pilote des cartouches Bluetooth qui téléchargent des résultats anonymisés vers des tableaux de bord de surveillance, séduisant les acheteurs de santé publique. De nouveaux entrants tels que Linear Diagnostics accélèrent les dosages d'amplification exponentielle en cinq minutes soutenus par un financement d'amorçage de 1 million GBP, un exemple de capital-risque affluer vers les formats ultra-rapides. Malgré cette effervescence, les obstacles réglementaires restent significatifs ; la conformité IVDR et les voies FDA 510(k) nécessitent des budgets de validation clinique de plusieurs millions de dollars, tempérant le rythme des nouvelles approbations.

Les partenariats numériques sont tout aussi décisifs. Les bannières cliquables de Grindr redirigent les utilisateurs vers des pages de commande de kits gratuits, tandis que le badge « Buy With Prime » d'Amazon sur certains kits accélère le passage en caisse. Les marques propres des pharmacies de détail, notamment Boots et CVS, devraient être lancées dans les deux ans, commoditisant davantage les produits à flux latéral. La concurrence par les prix va s'intensifier, mais les dosages moléculaires à marge plus élevée et les abonnements aux applications complémentaires offrent une défense des revenus. Dans l'ensemble, l'intensité concurrentielle devrait augmenter à mesure que la production localisée réduit les coûts logistiques et que les gouvernements ajoutent les auto-tests aux listes de médicaments essentiels.

Leaders du Secteur des Kits d'Auto test VIH

OraSure Technologies

Abbott Laboratories

bioLytical Laboratories

Atomo Diagnostics

Chembio Diagnostics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Linear Diagnostics a reçu 1 million GBP pour faire avancer un test rapide IST/VIH en cinq minutes.

- Février 2025 : FIND et Unitaid ont soutenu le lancement de diaTROPIX, une usine de diagnostics régionale à Dakar, pour renforcer l'approvisionnement en kits en Afrique.

- Février 2025 : OraSure Technologies a obtenu l'approbation de la FDA pour abaisser l'âge minimum d'utilisation de l'OraQuick HIV Self-Test à 14 ans.

Portée du Rapport Mondial sur le Marché des Kits d'Auto test VIH

Selon la portée du rapport, les kits d'auto-test VIH sont des outils diagnostiques qui permettent aux individus de vérifier leur statut VIH de manière privée à domicile. Ils impliquent généralement le prélèvement d'un petit échantillon de sang ou de fluide oral et fournissent des résultats en quelques minutes. Ces kits permettent une détection précoce et favorisent un dépistage confidentiel, augmentant l'accès aux services de dépistage du VIH.

Le marché des kits d'auto-test VIH est segmenté par technologie (immunodosage à flux latéral, immunofiltration/flux traversant, chromatographie par fluorescence, tests moléculaires/à lecture assistée naissants), type d'échantillon (sang, fluide oral, urine), génération de test (2e, 3e, 4e), canal de distribution (pharmacies de détail et parapharmacies, pharmacies en ligne et commerce électronique, hôpitaux et cliniques, programme public/ONG et communauté), application (test à domicile, test au point de soins, auto-test en établissement) et géographie (Amérique du Nord, Europe, APAC, Moyen-Orient et Afrique). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Immunodosage à Flux Latéral |

| Immunofiltration / Flux Traversant (ex. INSTI) |

| Chromatographie par Fluorescence |

| Tests moléculaires/à lecture assistée naissants pour usage à domicile |

| Sang (piqûre au doigt) |

| Fluide Oral |

| Urine |

| 2e |

| 3e |

| 4e |

| Pharmacies de Détail et Parapharmacies |

| Pharmacies en Ligne et Commerce Électronique |

| Hôpitaux et Cliniques |

| Programme Public / ONG et Distribution Communautaire |

| Test à Domicile |

| Test au Point de Soins |

| Auto-test en Établissement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Immunodosage à Flux Latéral | |

| Immunofiltration / Flux Traversant (ex. INSTI) | ||

| Chromatographie par Fluorescence | ||

| Tests moléculaires/à lecture assistée naissants pour usage à domicile | ||

| Par Type d'Échantillon | Sang (piqûre au doigt) | |

| Fluide Oral | ||

| Urine | ||

| Par Génération de Test | 2e | |

| 3e | ||

| 4e | ||

| Par Canal de Distribution | Pharmacies de Détail et Parapharmacies | |

| Pharmacies en Ligne et Commerce Électronique | ||

| Hôpitaux et Cliniques | ||

| Programme Public / ONG et Distribution Communautaire | ||

| Par Application | Test à Domicile | |

| Test au Point de Soins | ||

| Auto-test en Établissement | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des kits d'auto-test VIH ?

Le marché a généré 232,9 millions USD en 2025 et devrait atteindre 442,4 millions USD d'ici 2030.

Quel CAGR est prévu pour les kits d'auto-test jusqu'en 2030 ?

Les revenus devraient se développer à un CAGR de 7,55 %.

Quelle technologie domine les ventes actuelles ?

Les immunodosages à flux latéral représentaient 70,4 % des revenus de 2024.

Quel canal de distribution connaît la croissance la plus rapide ?

Les pharmacies en ligne se développent à un CAGR de 19,3 %, les préoccupations de confidentialité orientant les utilisateurs vers les kits commandés par courrier.

Quelle région offre le plus grand potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 11,3 % jusqu'en 2030 en raison de la hausse des taux d'infection et des financements des donateurs.

Quel groupe d'âge vient d'obtenir l'accès à un auto-test approuvé aux États-Unis ?

En 2024, la FDA a autorisé le kit OraQuick pour les utilisateurs dès l'âge de 14 ans, élargissant la couverture des adolescents.

Dernière mise à jour de la page le: