Taille et Part du Marché de la Fabrication d'Acier de Construction dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

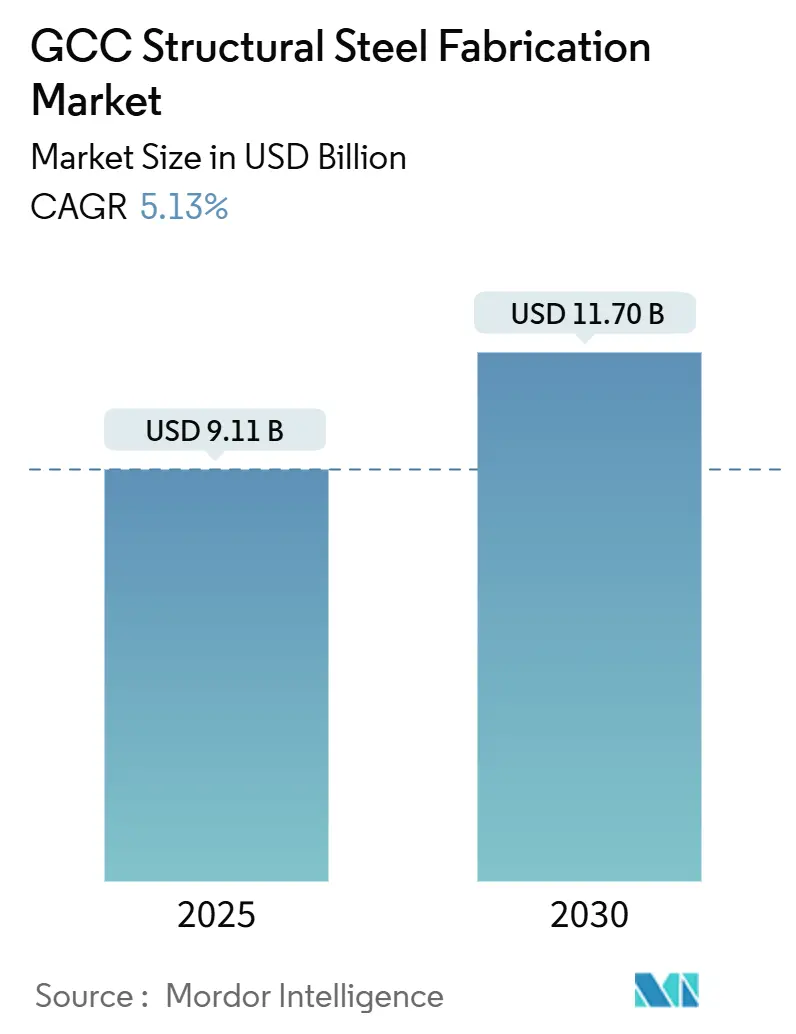

| Taille du Marché (2025) | 9.11 Milliards de dollars |

| Taille du Marché (2030) | 11.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.13% CAGR |

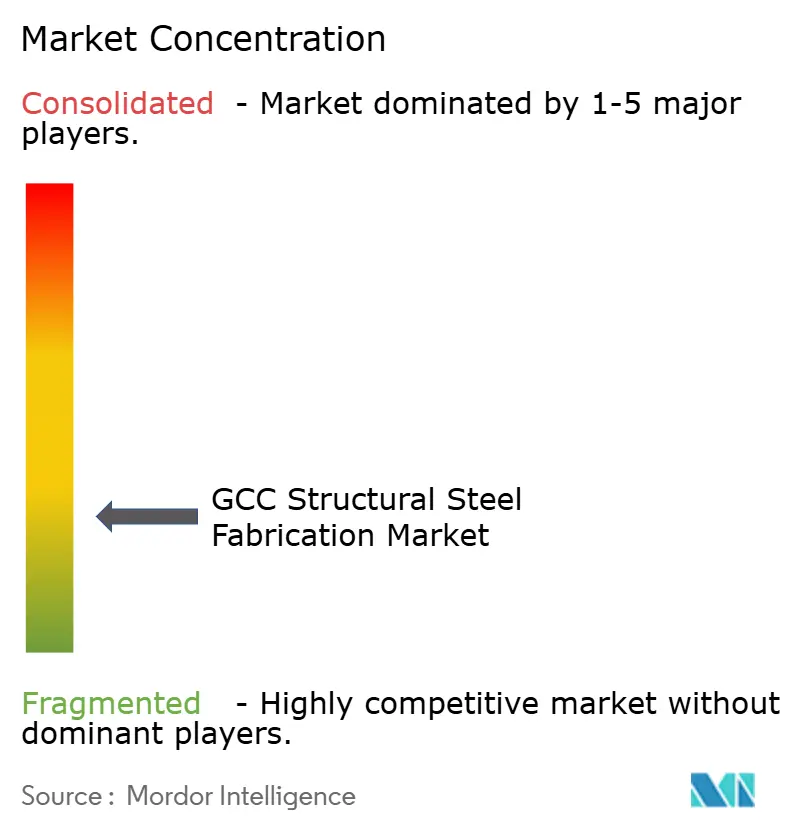

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication d'Acier de Construction dans le CCG par Mordor Intelligence

La taille du marché de la fabrication d'acier de construction dans le CCG est évaluée à 9,11 milliards USD en 2025 et devrait atteindre 11,70 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,13 % sur la période. Le marché bénéficie du pipeline de gigaprojets de l'Arabie Saoudite, de politiques strictes en matière de contenu local et d'une adoption rapide de la construction modulaire, qui maintiennent tous les carnets de commandes des fabricants même lorsque les prix du brut fluctuent. Les méga-parcs d'énergie renouvelable, les déploiements de centres de données et la constitution de stocks de défense diversifient davantage la demande, tandis que la numérisation et l'automatisation permettent aux acteurs de premier plan de respecter des délais de livraison plus stricts et les exigences ESG. L'intensité concurrentielle est modérée, avec des champions intégrés tels que Zamil Steel, Emirates Steel, Arkan et Hadeed qui défendent leurs parts grâce à leur envergure, leurs mises à niveau technologiques et leurs références en matière de faible émission de carbone. Leurs investissements dans des lignes avancées de découpe, de soudage et de traitement de surface créent un écart de coût et de qualité que les ateliers traditionnels peinent à combler.

Principaux Enseignements du Rapport

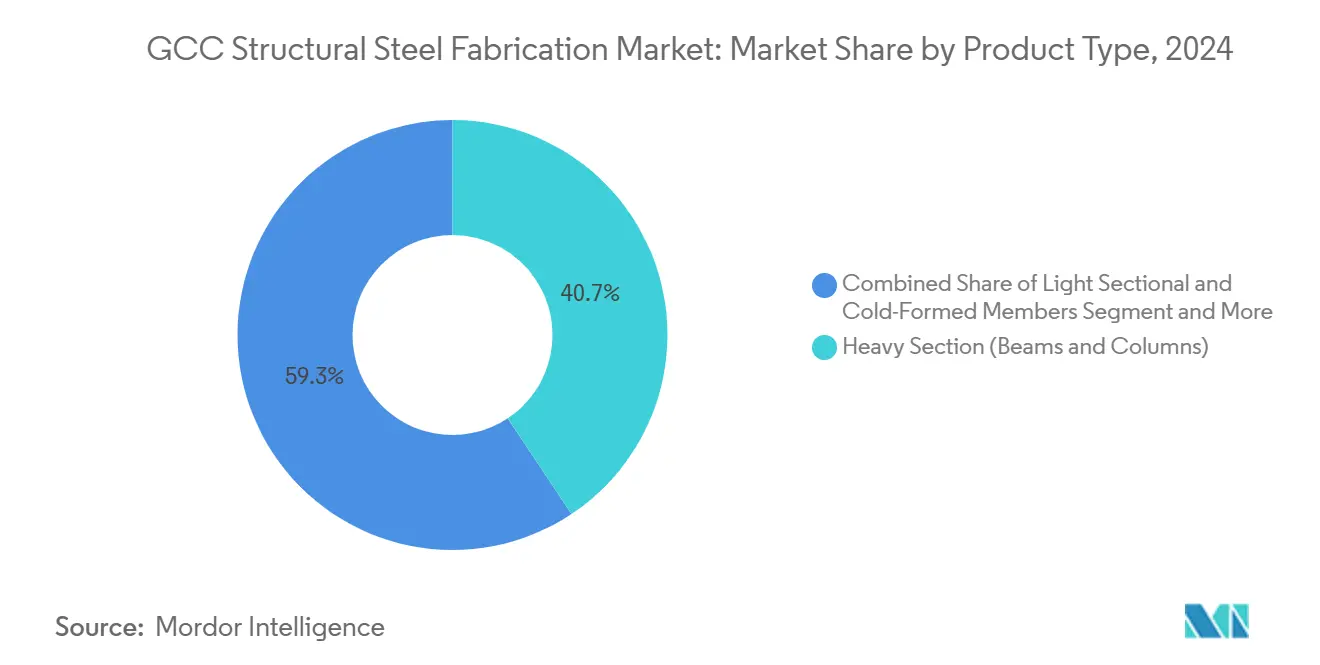

- Par type de produit, les profilés lourds représentaient 40,67 % de la taille du marché de la fabrication d'acier de construction dans le CCG en 2024 ; les poutres à âme pleine et les modules sur mesure progressent à un CAGR de 6,92 % jusqu'en 2030.

- Par secteur d'utilisation finale, la construction a conservé 46,89 % de la part du marché de la fabrication d'acier de construction dans le CCG en 2024, tandis que les infrastructures de transport devraient se développer à un CAGR de 7,17 % jusqu'en 2030.

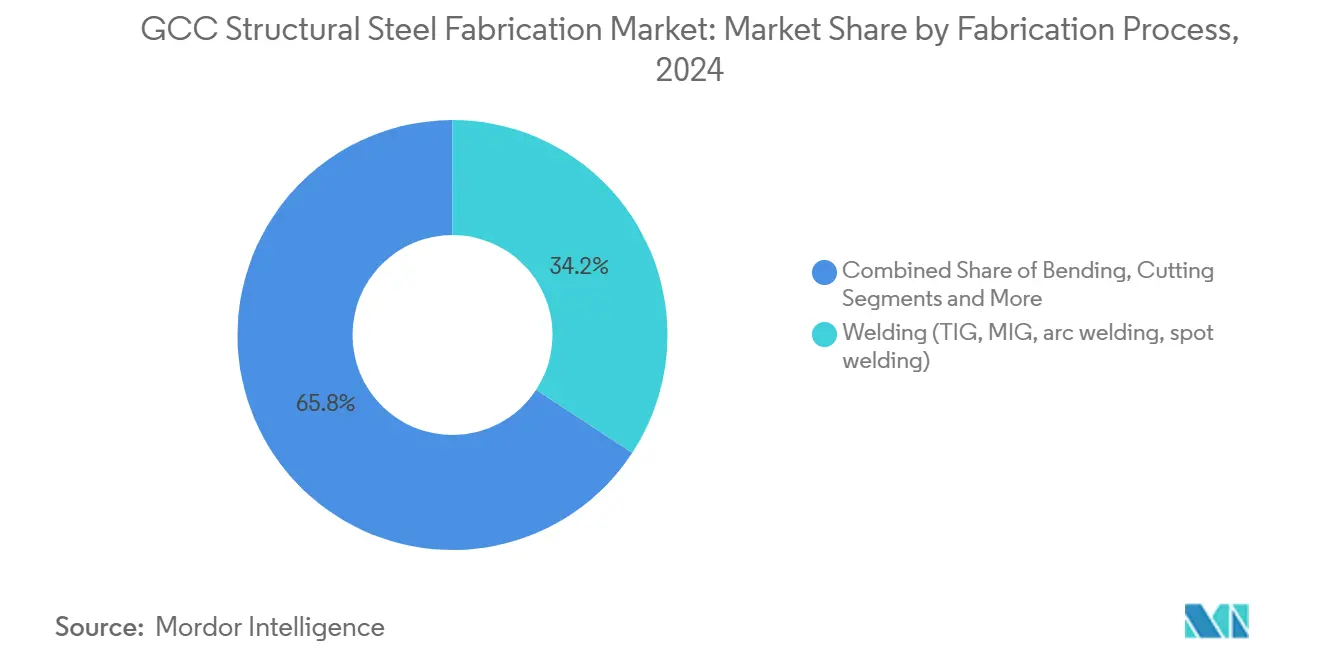

- Par procédé de fabrication, le soudage a représenté 34,23 % du chiffre d'affaires de 2024 ; les technologies de découpe devraient croître à un CAGR de 6,56 % jusqu'en 2030.

- Par géographie, l'Arabie Saoudite était en tête avec une part de chiffre d'affaires de 30,24 % en 2024 ; le Qatar enregistre le CAGR prévisionnel le plus rapide à 6,43 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Fabrication d'Acier de Construction dans le CCG

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pipeline de gigaprojets accéléré | +1.8% | Cœur de l'Arabie Saoudite ; répercussions sur les Émirats Arabes Unis, le Qatar | Long terme (≥ 4 ans) |

| Politiques obligatoires de contenu local | +1.2% | À l'échelle du CCG ; plus fortes en Arabie Saoudite, aux Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Passage rapide à la construction modulaire | +0.9% | Adoption précoce en Arabie Saoudite, aux Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Méga-parcs d'énergie renouvelable | +0.7% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Constitution stratégique de stocks par le secteur de la défense | +0.5% | Arabie Saoudite, Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Croissance des centres de colocation de centres de données | +0.4% | Émirats Arabes Unis, Arabie Saoudite, expansion vers le Qatar | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Pipeline de Gigaprojets Accéléré Entraîne une Transformation Structurelle

Le pipeline de projets record tels que NEOM, Diriyah et les zones touristiques de la mer Rouge remodèle les normes d'approvisionnement. NEOM vise à lui seul 90 % d'assemblage hors site, ce qui se traduit par une demande persistante de poutres, de fermes et de modules volumétriques fabriqués avec précision. Le contrat d'approvisionnement d'Emirates Steel pour le village de ski de Trojena démontre comment les gigaprojets intègrent des nuances d'acier premium et des matériaux traçables à faible teneur en carbone dans le cahier des charges. Au-delà du volume, ces projets imposent de nouveaux critères de jumeaux numériques et de durabilité qui se répandent dans les constructions ordinaires, récompensant les fabricants dotés de lignes automatisées et de déclarations environnementales de produits certifiées par des tiers. Comme les calendriers s'étendent sur une décennie, le pipeline offre une visibilité inégalée qui sous-tend les décisions d'investissement pluriannuelles.

Les Politiques Obligatoires de Contenu Local Reconfigurent les Chaînes d'Approvisionnement

L'objectif de l'Arabie Saoudite d'atteindre 75 % de valeur ajoutée locale dans le secteur pétrolier et gazier d'ici 2030, reflété par les programmes de valeur en pays à travers les Émirats Arabes Unis et Oman, contraint les équipementiers mondiaux à déplacer leurs approvisionnements vers des chantiers nationaux. La coentreprise de laminoir à tôles Baosteel-Saudi Aramco-PIF illustre comment les exigences de localisation attirent des apports technologiques et des partenaires en capital qui élargissent la profondeur du laminage et de la fabrication régionaux. La conformité couvre les effectifs, la R&D et le développement des fournisseurs, de sorte que les fabricants qui investissent tôt s'assurent des accords-cadres et des avantages de statut préférentiel qui survivent à la fenêtre politique[1]Aramco, "Communiqué de presse de la coentreprise du laminoir à tôles Baosteel–Aramco–PIF," aramco.com.

La Révolution de la Construction Modulaire Accélère l'Évolution du Marché

La fabrication hors site réduit la main-d'œuvre sur les chantiers du CCG jusqu'à 60 % et raccourcit les calendriers de projet, des avantages qui résonnent dans les sites aux conditions climatiques extrêmes. La demande pivote donc des profilés en H de commodité vers des modules volumétriques finis en atelier et des châssis à âme pleine. Les fabricants dotés d'une conception intégrée BIM, d'une découpe automatisée et d'un soudage robotisé bénéficient de marges plus élevées et de taux de reprise plus faibles, les positionnant comme des partenaires indispensables pour les entrepreneurs en conception-construction. Les précurseurs signalent déjà des carnets de commandes dépassant 18 mois, validant le changement stratégique.

Les Infrastructures d'Énergie Renouvelable Créent une Demande Spécialisée

Les projets solaires à grande échelle et les projets éoliens émergents nécessitent des fondations sur pieux résistantes à la corrosion, des suiveurs à axe unique et des plateformes d'onduleurs qui diffèrent sensiblement de l'acier de construction. L'objectif de 4 GW d'énergie renouvelable du Qatar d'ici 2030 souligne l'opportunité, chaque gigawatt de solaire à base de suiveurs nécessitant environ 40 000 tonnes d'acier de construction galvanisé. Ces contrats favorisent les fabricants certifiés ISO 1461 pour la galvanisation à chaud et équipés pour produire en série des composants répétitifs avec des tolérances serrées, élargissant la palette de produits du secteur.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur le CAGR Prévisionnel | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cyclicité des attributions de projets liée au pétrole | -0.8% | À l'échelle du CCG ; plus prononcée en Arabie Saoudite, aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Pénurie d'inspecteurs de soudage certifiés | -0.6% | Problème mondial ; aigu dans le CCG | Moyen terme (2-4 ans) |

| Exigences strictes en matière de divulgation ESG / carbone incorporé | -0.4% | À l'échelle du CCG ; aligné sur les normes mondiales | Long terme (≥ 4 ans) |

| Tarifs d'importation volatils sur l'acier en tôles | -0.3% | Affecte les exportateurs du CCG vers les États-Unis ; flux régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Cyclicité des Projets Crée une Volatilité de la Demande

Les recettes fiscales en Arabie Saoudite et aux Émirats Arabes Unis évoluent encore avec les prix du Brent, de sorte que les ministères reportent parfois les attributions d'appels d'offres lorsque les recettes baissent. Ce schéma d'arrêts et de reprises gonfle les coûts de financement des entrepreneurs et complique la planification des capacités pour les fabricants. Des portefeuilles clients diversifiés et des accords-cadres avec des clients du secteur des services publics aident à amortir l'impact, mais les petits ateliers liés à un seul entrepreneur subissent des fluctuations brutales de leur carnet de commandes chaque fois que les budgets se resserrent.

Les Pénuries de Main-d'Œuvre Qualifiée Contraignent l'Expansion des Capacités

Seuls environ 6 000 inspecteurs de soudage certifiés AWS travaillent actuellement dans le CCG, un chiffre bien en deçà des besoins prévus pour 2026 par le Conseil des ingénieurs d'Arabie Saoudite. Les fabricants doivent donc recruter à l'international, ce qui entraîne une inflation des salaires et des retards dans le traitement des visas. La technologie d'inspection à distance et les académies de perfectionnement lancées par Emirates Steel atténuent la douleur, mais le déficit en capital humain reste un frein aux calendriers de montée en puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Profilés Lourds Ancrent le Chiffre d'Affaires tandis que les Modules Techniques Surpassent la Croissance

Les profilés lourds tels que les poutres et les colonnes ont capté 40,67 % du chiffre d'affaires de 2024, s'avérant indispensables aux stades, aux terminaux et aux hangars industriels qui dominent les horizons du CCG. Leur tonnage considérable maintient la plupart des laminoirs à plein régime, et les améliorations du traitement de surface comme le grenaillage robotisé les positionnent pour une pertinence à long terme. Cependant, les produits techniques, les poutres à âme pleine, les châssis modulaires et les modules préfabriqués croissent à un CAGR de 6,92 %, dépassant les profilés de commodité. La taille du marché de la fabrication d'acier de construction dans le CCG liée aux composants spécialisés bénéficie d'un potentiel de marge plus élevé car chaque commande ajoute des services de conception, d'usinage et d'assurance qualité. La décision de Zamil Steel d'allouer un tiers de sa capacité de 30 000 t/mois aux unités modulaires illustre comment les acteurs établis pivotent vers ce segment premium.

La demande de profilés légers formés à froid persiste dans la construction de villas, tandis que les sections tubulaires prospèrent dans les portiques de tuyauterie et les structures de canopée privilégiées par les centrales d'énergie renouvelable. Pourtant, la complexité, et non le tonnage, est désormais le principal moteur de profit. Les fabricants équipés de lignes de perçage CNC à cinq axes et de portiques de soudage automatisés peuvent réduire les temps de cycle de 12 %, un avantage décisif lorsque les lots de gigaprojets dépendent d'une livraison dans les délais. Par conséquent, le marché de la fabrication d'acier de construction dans le CCG continue d'être le témoin d'investissements dans des logiciels de simulation, des cellules de découpe laser et des lignes de tôles automatisées qui convertissent l'intention de conception en plans d'atelier et en programmes d'imbrication en quelques heures plutôt qu'en jours.

Par Secteur d'Utilisation Finale : La Construction Domine ; les Infrastructures de Transport s'Accélèrent

La construction a représenté 46,89 % de la production en 2024, couvrant les tours de grande hauteur, les centres commerciaux et les zones industrielles qui peuplent la Vision 2030 de l'Arabie Saoudite et la Stratégie industrielle 2031 de Dubaï. Les entrepreneurs civils s'appuient sur des colonnes en H et des fermes certifiées par les laminoirs pour comprimer les délais, soutenant une demande de base stable pour les profilés de commodité. Pourtant, les infrastructures de transport, les projets ferroviaires, les métros, les extensions d'aéroports et les quais portuaires afficheront un CAGR de 7,17 % jusqu'en 2030, ce qui en fait la trajectoire de croissance la plus rapide du marché de la fabrication d'acier de construction dans le CCG. Les projets ferroviaires tels que la Phase 2 d'Etihad Rail et le Land Bridge d'Arabie Saoudite nécessitent de longues poutres en caisson soudées et des diaphragmes découpés en tôle que peu d'acteurs régionaux maîtrisent actuellement.

Les constructions dans le secteur de l'énergie et de l'électricité, notamment les sous-stations 400 kV et les parcs de suiveurs solaires, ajoutent de la diversification. Par exemple, le complexe solaire Al Dhafra de 2 GW de Masdar a nécessité plus de 65 000 t de colonnes de suiveurs galvanisées, toutes approvisionnées localement. Le pétrole et le gaz restent stables grâce à la suppression des goulots d'étranglement dans les installations existantes, tandis que les segments de la défense et des centres de données injectent une demande spécialisée pour des cadres résistants aux explosions ou à isolation vibratoire. Les fabricants détenant les certifications ISO 3834 Partie 2 et EN 1090 EXC4 captent ces niches réglementées, élargissant les marges et prolongeant leurs pipelines de projets.

Par Procédé de Fabrication : Le Soudage Conserve le Leadership en Volume ; la Découpe Offre un Potentiel Technologique

Les procédés de soudage, TIG, MIG et à arc submergé, ont représenté 34,23 % du chiffre d'affaires de 2024, sous-tendant tout, des colonnes en caisson aux portiques de tuyauterie. Les soudeurs qualifiés et les équipements à fil fourré restent l'épine dorsale du marché de la fabrication d'acier de construction dans le CCG, mais des écarts de productivité apparaissent là où le gougeage manuel et les reprises deviennent excessifs. En revanche, les méthodes de découpe avancées, laser à fibre, plasma haute définition et jet d'eau, progressent à un CAGR de 6,56 % à mesure que les projets exigent un ajustement plus précis et des zones affectées thermiquement minimales.

La taille du marché de la fabrication d'acier de construction dans le CCG liée à la découpe numérique bénéficie également d'une imbrication pilotée par logiciel qui porte l'utilisation des matériaux au-dessus de 90 % et raccourcit les délais de mise en soudage. La mise en service en 2024 par EMSTEEL d'une ligne laser à fibre de 20 kW avec chargement robotisé illustre ce pivot. Le pliage, le profilage et l'usinage apportent des étapes à valeur ajoutée pour les façades courbes, les brides de tours éoliennes et les châssis de haute précision. Les usines tournées vers l'avenir intègrent ces procédés dans des cellules à flux pièce à pièce, réduisant les en-cours de fabrication et permettant un suivi traçable par code-barres de la réception de la tôle à l'expédition.

Analyse Géographique

L'Arabie Saoudite a détenu 30,24 % du chiffre d'affaires de 2024 grâce à un pipeline du secteur public de 2 700 milliards USD couvrant la ville linéaire de 170 km de NEOM, Diriyah Gate et 59 clusters industriels prévus pour être achevés d'ici 2030. Ces projets exigent que les fabricants nationaux doublent leur production d'ici le milieu de la décennie, une tâche facilitée par la capacité de 3,8 millions de t de produits longs de Hadeed et les nouveaux investissements soutenus par le PIF dans les laminoirs à tôles. La consolidation, observée dans l'acquisition d'AlRajhi Steel par Hadeed, s'associe à des programmes de localisation de la main-d'œuvre pour assurer la sécurité de l'approvisionnement et la diffusion technologique. Les fabricants dont les notes de valeur ajoutée totale en Arabie Saoudite (IKTVA) dépassent 50 bénéficient déjà d'une priorité sur les listes d'appels d'offres d'Aramco et de Ma'aden.

Le Qatar, bien que plus petit, connaîtra la croissance la plus rapide à un CAGR de 6,43 % jusqu'en 2030, car l'expansion du GNL, le Sharq Crossing et 4 GW d'énergies renouvelables prolongent le boom de la construction post-Coupe du Monde. Les chantiers locaux pivotent des toitures de stades vers les structures offshore, comme en témoigne le contrat EPC de six plateformes attribué par QatarEnergy en 2024, qui a alloué plus de 120 000 t de fabrication d'acier à des fournisseurs régionaux. Des programmes gouvernementaux complémentaires, tels que les bilans carbone obligatoires pour les projets d'État, stimulent davantage les mises à niveau des capacités de galvanisation et de grenaillage[2]QatarEnergy, "Fiche d'information sur l'expansion du champ Nord," qatareenergy.qa.

Les Émirats Arabes Unis équilibrent une demande diversifiée dans les segments du tourisme, de la logistique et de l'industrie. Emirates Steel Arkan a déclaré un chiffre d'affaires de 1,08 milliard USD au premier semestre 2024, soutenu par des commandes nationales qui ont compensé la faiblesse des marges à l'exportation alors que les prix mondiaux se sont assouplis. L'initiative « Fabriquez-le aux Émirats » d'Abou Dhabi offre des prêts subventionnés pour les modernisations numériques et les pilotes d'hydrogène vert, positionnant la fédération comme le pionnier de l'acier à faible émission de carbone de la région. Le Koweït, Oman et Bahreïn fournissent des volumes de niche liés aux rénovations pétrochimiques et aux développements portuaires, et les boucliers tarifaires communs du CCG contre les importations à bas prix cimentent un bloc de production régional qui partage les capacités pendant les pics et les creux.

Paysage Concurrentiel

La concurrence se concentre sur la capacité à combiner envergure, technologie et références ESG. Zamil Steel s'appuie sur neuf usines en Arabie Saoudite, aux Émirats Arabes Unis, au Vietnam et en Inde pour amortir les fluctuations de la demande et déplacer les capacités excédentaires entre les régions. Sa boîte à outils de conception numérique relie Tekla Structures aux codes CNC de l'atelier, réduisant le temps de détaillage de 20 %. Emirates Steel Arkan contre-attaque avec un portefeuille croissant de tôles conformes aux normes LEED, obtenant des commandes d'ancrage pour les mandats à faible émission de carbone de NEOM. Hadeed, sous la propriété du PIF, accélère un plan de modernisation qui ajoute un four à arc électrique de 1 million de t alimenté par l'énergie solaire, réduisant les émissions de Scope 1.

Les mouvements stratégiques mettent l'accent sur les partenariats. Le partenariat d'Emirates Steel avec Eversendai donne accès aux protocoles de soudage européens pour les nœuds aux conditions climatiques extrêmes de Trojena, tandis que la coentreprise de réduction directe du fer d'Itochu indique l'appétit des acheteurs japonais pour les billettes de fer spongieux vert. Les spécialistes de plus petite taille se taillent des niches dans la découpe de précision, la fabrication marine et le travail des alliages à haute teneur en chrome, souvent sous-traités par des géants EPC cherchant à dérisquer les calendriers. Sur l'ensemble du marché de la fabrication d'acier de construction dans le CCG, des indicateurs de contrôle qualité supérieurs, des taux de reprise inférieurs à 1 % et une livraison dans les délais supérieure à 95 % déterminent de plus en plus le statut de fournisseur préféré[3]Itochu Corporation, "Détails de la coentreprise de réduction directe du fer à Abou Dhabi," itochu.co.jp.

La durabilité est devenue un facteur de différenciation primordial. Le pilote d'hydrogène vert d'EMSTEEL, validé par Bureau Veritas, a démontré un potentiel de réduction de CO₂ de 95 %, lui valant une place au conseil Operation 300bn d'Abou Dhabi. Zamil Steel teste des mini-laminoirs à base de ferraille pour réduire les émissions logistiques, tandis que Hadeed installe des analyses de gaz de combustion pilotées par l'IA pour optimiser la consommation d'énergie. Alors que les promoteurs intègrent des clauses sur le carbone incorporé, ces initiatives influencent la notation des offres et les attributions de contrats-cadres à long terme.

Leaders du Secteur de la Fabrication d'Acier de Construction dans le CCG

Hidada Ltd Co.

Arabian International Co. for Steel Structures

Al Yamamah Steel Industries Co.

Mabani Steel LLC

Al Shahin Co. for Metal Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : EMSTEEL a été sélectionné comme partenaire du secteur des métaux et de la fabrication pour Make it in the Emirates 2025, positionnant l'entreprise pour mettre en valeur les capacités manufacturières des Émirats Arabes Unis et stimuler l'innovation industrielle alignée sur les initiatives nationales Operation 300 milliards.

- Octobre 2024 : Masdar et EMSTEEL ont annoncé l'achèvement réussi du projet pilote d'acier à l'hydrogène vert à Abou Dhabi, la première démonstration de ce type dans la région MENA, avec de l'hydrogène renouvelable certifié par Avance Labs et une assurance tierce par Bureau Veritas Masdar.

- Juillet 2024 : Emirates Steel et Eversendai ont formalisé un partenariat pour fournir des poutres en acier premium pour le village de ski de NEOM Trojena, en mettant l'accent sur l'acier durable à faibles émissions de carbone et les normes de qualité mondiales.

- Juin 2024 : Itochu et Emirates Steel Arkan ont annoncé une installation de production de fer à réduction directe de 2,5 millions de tonnes par an à Abou Dhabi, dont le calendrier a été repoussé de l'objectif d'avril 2025 à après 2027, avec une fourniture de fer à réduction directe à faible teneur en carbone à JFE Steel au Japon.

- Juin 2024 : Itochu et Emirates Steel Arkan ont annoncé une installation de production de fer à réduction directe de 2,5 millions de tonnes par an à Abou Dhabi, dont le calendrier a été repoussé de l'objectif d'avril 2025 à après 2027, avec une fourniture de fer à réduction directe à faible teneur en carbone à JFE Steel au Japon.

Périmètre du Rapport sur le Marché de la Fabrication d'Acier de Construction dans le CCG

| Profilés Lourds (Poutres et Colonnes) |

| Profilés Légers et Éléments Formés à Froid |

| Sections Tubulaires et Profilés Creux (HSS) |

| Autres Types de Produits (Poutres à Âme Pleine et Fermes, Modules et Châssis sur Mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments Industriels | |

| Infrastructures (Transport) | |

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | |

| Équipements de Fabrication et Industriels | |

| Pétrole et Gaz | |

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | |

| Autres Secteurs d'Utilisation Finale (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) |

| Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) |

| Pliage (presses plieuses, cintrage par rouleaux, cintrage rotatif) |

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) |

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) |

| Formage (emboutissage, forgeage, laminage, hydroformage) |

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) |

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par Type de Produit | Profilés Lourds (Poutres et Colonnes) | |

| Profilés Légers et Éléments Formés à Froid | ||

| Sections Tubulaires et Profilés Creux (HSS) | ||

| Autres Types de Produits (Poutres à Âme Pleine et Fermes, Modules et Châssis sur Mesure, etc.) | ||

| Par Secteur d'Utilisation Finale | Construction | Commercial |

| Résidentiel | ||

| Bâtiments Industriels | ||

| Infrastructures (Transport) | ||

| Énergie et Électricité (y compris les services publics et les énergies renouvelables) | ||

| Équipements de Fabrication et Industriels | ||

| Pétrole et Gaz | ||

| Automobile et Transport (systèmes ferroviaires, composants de métro, etc.) | ||

| Autres Secteurs d'Utilisation Finale (Mines, Construction Navale et Marine, Défense et Aérospatiale, Agriculture et Transformation Alimentaire, et Télécommunications) | ||

| Par Procédé de Fabrication | Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) | |

| Pliage (presses plieuses, cintrage par rouleaux, cintrage rotatif) | ||

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) | ||

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) | ||

| Formage (emboutissage, forgeage, laminage, hydroformage) | ||

| Fonderie (moulage en sable, moulage sous pression, moulage à la cire perdue) | ||

| Autres (Placage, Traitement de Surface, Poinçonnage, Finition, Fixation, Assemblage, Traitement Thermique, Gravure, Hydroformage, Filage, etc.) | ||

| Par Géographie | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication d'acier de construction dans le CCG en 2025 ?

Le marché s'élève à 9,11 milliards USD et devrait atteindre 11,70 milliards USD d'ici 2030, avec une croissance à un CAGR de 5,13 %.

Quel segment d'utilisation finale achète le plus d'acier de construction dans le CCG ?

La construction représente 46,89 % du chiffre d'affaires de 2024, couvrant les bâtiments commerciaux, résidentiels et industriels.

Qu'est-ce qui stimule la croissance la plus rapide sur ce marché ?

Les projets d'infrastructures de transport tels que les extensions ferroviaires et aéroportuaires devraient afficher un CAGR de 7,17 % jusqu'en 2030.

Pourquoi les règles de contenu local sont-elles importantes pour les fabricants ?

Les mandats du CCG récompensent les entreprises qui s'approvisionnent, recrutent et investissent localement, garantissant un statut préférentiel sur les mégaprojets et des pipelines de commandes durables.

Comment les fabricants répondent-ils aux objectifs de réduction des émissions de carbone ?

Les acteurs de premier plan adoptent des fours à arc électrique, des pilotes d'hydrogène vert et la certification de déclarations environnementales de produits pour répondre aux exigences de carbone incorporé sur les projets phares.

Dernière mise à jour de la page le: