Taille et part du marché de la fabrication de charpentes métalliques structurelles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

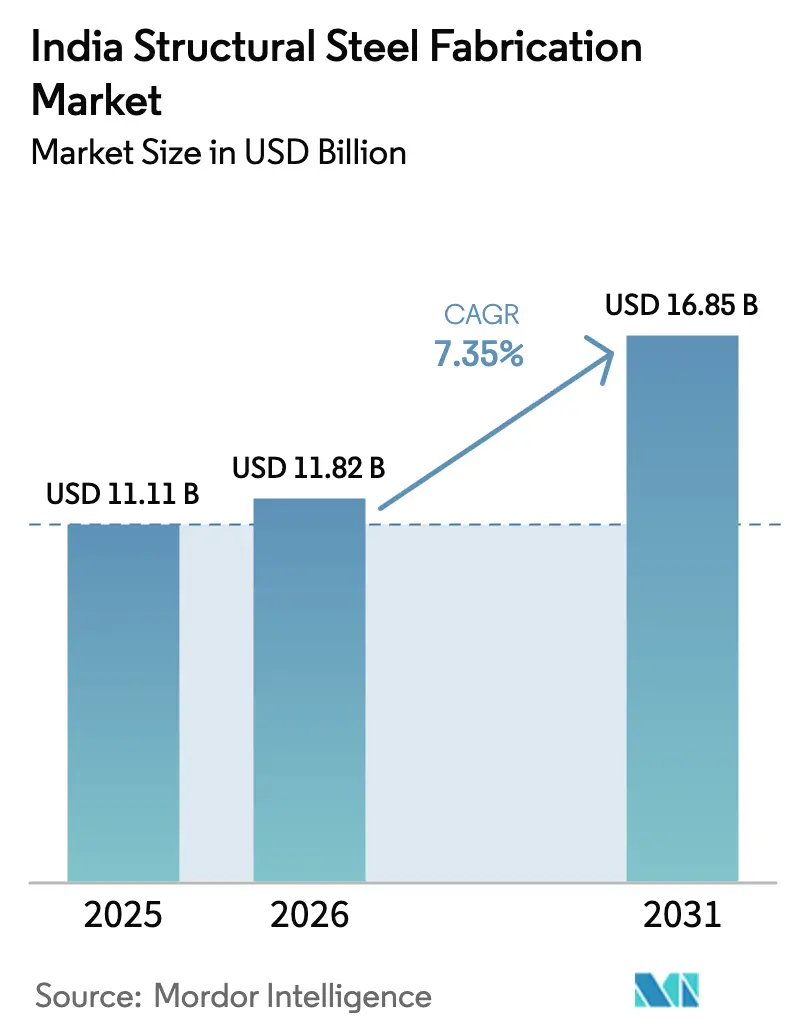

| Taille du marché de l'année de base (2025) | 11.11 Milliards de dollars |

| Taille du Marché (2026) | 11.82 Milliards de dollars |

| Taille du Marché (2031) | 16.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de charpentes métalliques structurelles en Inde par Mordor Intelligence

La taille du marché de la fabrication de charpentes métalliques structurelles en Inde devrait augmenter de 11,11 milliards USD en 2025 à 11,82 milliards USD en 2026 et atteindre 16,85 milliards USD d'ici 2031, avec un TCAC de 7,35 % sur 2026-2031.

Les dépenses fédérales soutenues dans le cadre du Programme national d'infrastructure de 1 400 milliards USD et du programme intersectoriel PM Gati Shakti ont transformé ce qui n'était autrefois que des poussées de construction épisodiques en un carnet de commandes pluriannuel prévisible, garantissant un flux régulier de tonnage pour les fabricants. La demande s'élargit également au-delà des profilés courants ; les campus de centres de données, les usines d'électrolyseurs à hydrogène vert et les monopieux pour l'éolien offshore entraînent une transition vers des assemblages sur plaques personnalisés qui commandent des primes de prix mais exigent une plus grande capacité d'ingénierie. Parallèlement, l'automatisation passe de l'aspiration à la nécessité : les lignes CNC laser, plasma et jet d'eau remplacent la découpe manuelle pour répondre aux objectifs de tolérance des développeurs hyperscale et raccourcir les cycles de projet. Ces forces sous-tendent conjointement les perspectives de croissance de 7,35 % du marché de la fabrication de charpentes métalliques structurelles en Inde.

Principaux enseignements du rapport

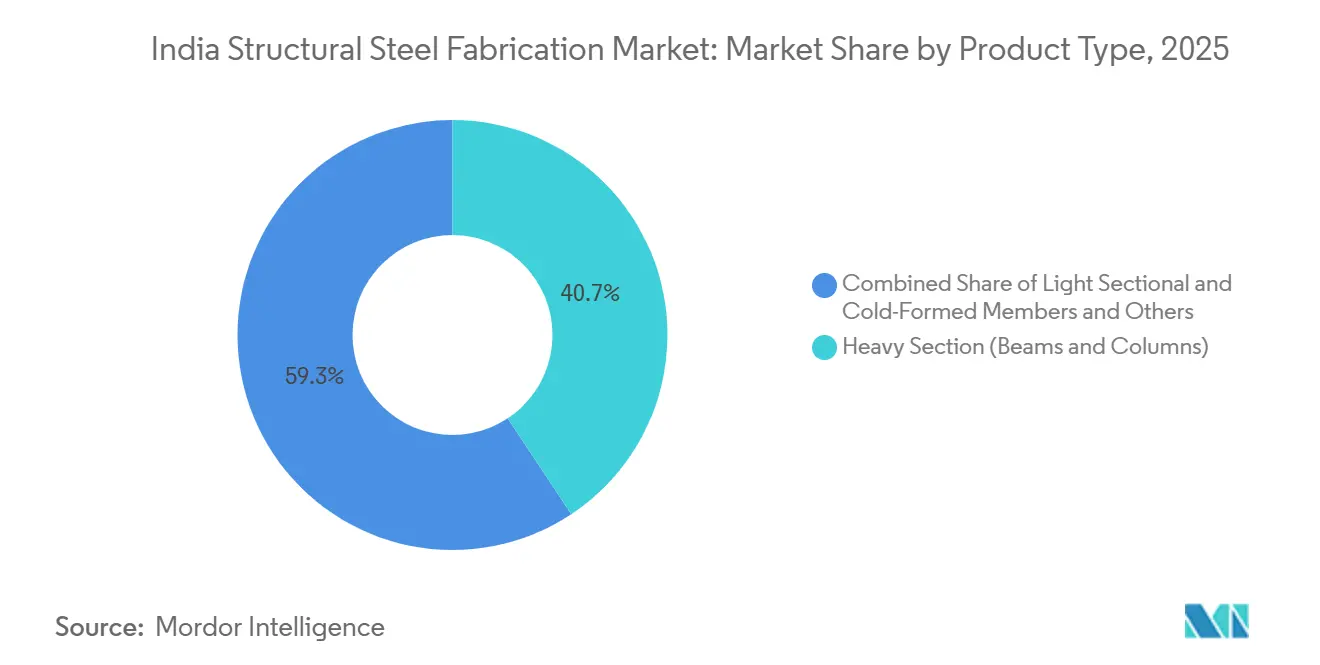

- Par type de produit, les profilés lourds ont dominé avec 40,68 % de la part du marché de la fabrication de charpentes métalliques structurelles en Inde en 2025, tandis que les modules sur plaques personnalisés devraient enregistrer le TCAC le plus rapide à 8,73 % jusqu'en 2031.

- Par secteur d'utilisation finale, la construction a représenté 40,38 % des revenus de 2025 ; au sein de ce secteur, les infrastructures de transport progressent à un TCAC de 9,08 % jusqu'en 2031, portées par les corridors de fret dédiés, les extensions de métro et les modernisations d'aéroports.

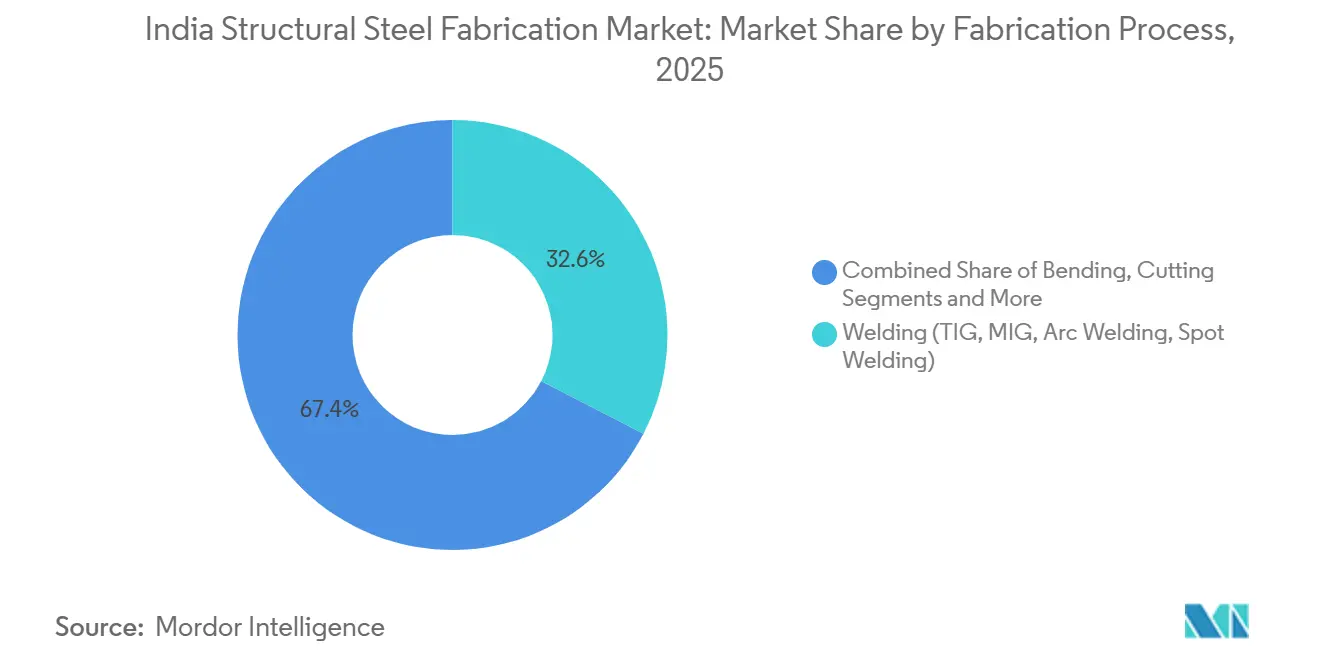

- Par procédé de fabrication, le soudage a dominé avec 32,6 % de l'activité en 2025, mais les technologies de découpe CNC se développent à un TCAC de 8,56 % sur 2026-2031, les fabricants automatisant leurs processus pour réduire les coûts de rebut et de main-d'œuvre.

- Par géographie, l'ouest de l'Inde a représenté 33,04 % de la demande en 2025, tandis que l'est et le nord-est de l'Inde devraient afficher le TCAC le plus élevé à 8,34 % jusqu'en 2031, portés par les complexes de conversion du charbon en produits chimiques et les expansions portuaires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la fabrication de charpentes métalliques structurelles en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements pluriannuels dans les infrastructures ferroviaires, routières, aéroportuaires et portuaires dans le cadre du NIP/PM Gati Shakti soutenant l'acier pour les ponts, les terminaux et le métro | 1.9% | National, avec des gains précoces dans la région de Delhi NCR, la région métropolitaine de Mumbai, Bengaluru, Kolkata, Chennai, Hyderabad, Pune | Long terme (≥ 4 ans) |

| Essor des entrepôts et des bâtiments préfabriqués industriels dans les villes de niveau II/III dans le cadre de la Politique nationale de logistique et de PM Gati Shakti | 1.8% | National, avec une concentration dans les corridors logistiques du Gujarat, de l'Haryana, de l'Uttar Pradesh, du Tamil Nadu et du Madhya Pradesh | Moyen terme (2-4 ans) |

| Construction de campus de centres de données jusqu'à une capacité de 1,8 GW d'ici 2027, entraînant une demande de structures en acier lourd et de planchers à grande portée | 1.5% | Clusters hyperscale de Mumbai, Chennai, Hyderabad, Pune, Noida, Bengaluru | Court terme (≤ 2 ans) |

| Appels d'offres pour les énergies renouvelables (solaire/éolien/BESS) élargissant les besoins en acier BOS pour les structures de montage, les parcs et les sous-stations | 1.4% | Zones d'énergie renouvelable du Rajasthan, Gujarat, Karnataka, Andhra Pradesh, Tamil Nadu, Maharashtra | Moyen terme (2-4 ans) |

| Mission Hydrogène Vert (SIGHT, pilotes d'acier bas carbone) catalysant les structures d'électrolyseurs et d'usines d'ammoniac | 1.0% | Gujarat, Rajasthan, Odisha, Tamil Nadu (clusters industriels côtiers avec accès aux énergies renouvelables) | Moyen terme (2-4 ans) |

| Lancement de l'éolien offshore et de la modernisation des ports nécessitant une fabrication complexe d'acier marin | 0.8% | Zones éoliennes offshore du Gujarat et du Tamil Nadu ; modernisation nationale des ports dans le cadre de Sagarmala (Mumbai, Chennai, Visakhapatnam, Paradip, Haldia) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements pluriannuels dans les infrastructures ferroviaires, routières, aéroportuaires et portuaires dans le cadre du NIP/PM Gati Shakti

Le budget 2025-26 a alloué 134 milliards USD aux infrastructures, ancrant la demande de ponts, de viaducs et de toitures de terminaux jusqu'en 2031.[1]Bureau de presse et d'information, "Dotation budgétaire pour les infrastructures dans le budget de l'Union 2025-26," pib.gov.in Les corridors de fret dédiés oriental et occidental à eux seuls nécessitent plus de 2 millions de tonnes d'acier fabriqué pour les ponts et les portiques, avec des délais d'achèvement s'étendant jusqu'en 2028. Les extensions de métro dans sept villes ajoutent 400 à 500 km de lignes, chaque kilomètre nécessitant 1 200 à 1 500 tonnes d'acier. Les modernisations portuaires de Sagarmala et les modernisations d'aéroports élargissent encore le pipeline de commandes, mais imposent des clauses de dommages et intérêts qui pénalisent les retards de calendrier, augmentant la prime sur la livraison juste-à-temps et l'inspection automatisée.

Essor des entrepôts et des bâtiments préfabriqués industriels dans les villes de niveau II/III

La Politique nationale de logistique vise à réduire les coûts logistiques à moins de 10 % du PIB d'ici 2030, déclenchant un boom des entrepôts qui a absorbé 58 millions de pieds carrés de capacité de catégorie A en 2024, dont 42 % ont été construits dans des localités de niveau II/III.[2]Département pour la promotion de l'industrie et du commerce intérieur, "Politique nationale de logistique," dpiit.gov.in Les bâtiments préfabriqués (PEB) dominent ces projets car les portiques standardisés permettent à un hub de 100 000 pieds carrés d'être opérationnel en 120 jours contre plus de 180 jours pour le béton. Le guichet numérique unique de PM Gati Shakti a réduit les délais d'autorisation réglementaire de 10 mois, comprimant les cycles de fonds de roulement des promoteurs. Pour les fabricants, un seul parc multimodal peut mobiliser 8 000 à 12 000 tonnes pour les entrepôts, les terminaux de camions et le stockage frigorifique, mais les prix serrés des appels d'offres inversés maintiennent les marges d'EBITDA dans les chiffres simples moyens. Le transport de membrures de 12 mètres depuis les chantiers côtiers vers les sites intérieurs ajoute 8 à 12 % aux coûts livrés, incitant les grands fabricants à ouvrir des chantiers de soudage satellites près des centres de demande.

Construction de campus de centres de données jusqu'à une capacité informatique de 1,8 GW

Les acteurs hyperscale du cloud et de la colocation ont alloué 100 milliards USD pour 1,8 GW de charge informatique d'ici 2027, se concentrant à Mumbai, Chennai, Hyderabad, Pune et Noida.[3]Ministère de l'électronique et des technologies de l'information, "Politique sur les centres de données 2023," meity.gov.in Chaque mégawatt nécessite environ 40 000 pieds carrés d'espace blanc sans colonnes, imposant des conceptions à charge vive de 1 200 à 1 500 kg/m² et des structures parasismiques conformes à la norme BIS IS 800. La modularisation hors site permet à une salle de 10 MW d'être achevée en aussi peu que 75 jours, deux fois plus vite que le béton, tandis que les subventions étatiques de 25 à 50 % sur l'énergie et le foncier améliorent la rentabilité. Les fabricants desservant ce créneau doivent détenir les certifications de soudage ISO 3834 et AWS D1.1, mais une fois qualifiés, ils bénéficient d'un avantage concurrentiel à forte barrière à l'entrée et d'une visibilité sur les commandes récurrentes grâce à des accords-cadres de trois à cinq ans.

Appels d'offres pour les énergies renouvelables élargissant les besoins en acier BOS

La capacité renouvelable installée a atteint 203 GW en février 2025, et les appels d'offres annuels de la Solar Energy Corporation of India de 15 à 20 GW se traduisent par 60 000 à 80 000 tonnes d'acier par GW pour les tables de modules et les systèmes de suivi.[4]Ministère des nouvelles énergies et des énergies renouvelables, "Statistiques sur les capacités renouvelables 2025," mnre.gov.in Les projets éoliens consomment 150 à 200 tonnes/MW, tandis que 61 GWh d'appels d'offres attribués pour des systèmes de stockage d'énergie par batterie (BESS) ajoutent des enceintes en acier à indice de protection IP. Les promoteurs adoptent des appels d'offres inversés agressifs qui compriment les marges BOS en dessous de 8 %, tout en exigeant des garanties anticorrosion de 25 ans. Les fabricants doivent donc associer la galvanisation à chaud à un approvisionnement lean pour rester rentables, un équilibre opérationnel qui favorise les chantiers plus grands et automatisés.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance au charbon à coke importé et volatilité des prix gonflant les coûts des intrants et les réserves | -0.9% | National, affectant tous les fabricants consommateurs d'acier dans toutes les régions | Court terme (≤ 2 ans) |

| Pénurie persistante de soudeurs et de dessinateurs et lenteur de la montée en compétences dans les clusters de PME | -0.6% | Concentrée dans les ceintures industrielles et les pôles de fabrication du Gujarat, du Maharashtra, du Tamil Nadu, de l'Haryana et du Karnataka | Moyen terme (2-4 ans) |

| Cycles de créances allongés et pression sur les marges liée aux appels d'offres pour les fabricants PME | -0.5% | National, avec un impact aigu sur les clusters de PME à Pune, Coimbatore, Ahmedabad, Faridabad, Howrah | Moyen terme (2-4 ans) |

| Retards dans les appels d'offres/PSA et sous-souscription dans les énergies renouvelables retardant les projets à forte intensité d'acier | -0.4% | Zones de projets d'énergie renouvelable du Rajasthan, Karnataka, Andhra Pradesh, Maharashtra | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépendance au charbon à coke importé et volatilité des prix gonflant les coûts des intrants

En 2024-2025, les prix au comptant du charbon à coke, dont l'Inde importe 85 %, ont fluctué entre 350 et 425 USD par tonne, principalement en raison de difficultés logistiques dans les mines du Queensland. Une hausse de 10 % des prix des bobines laminées à chaud entraîne généralement une augmentation de 4 à 6 % des prix associés. Cependant, les contrats du secteur public et les contrats PEB permettent rarement des ajustements de prix en cours de cycle. Si les grands chantiers atténuent les risques grâce à la gestion des stocks ou aux contrats d'échange, plus de 60 % des PME ont connu des flux de trésorerie négatifs en 2024, les prix de l'acier ayant dépassé leurs marges de sécurité dans les offres. Les producteurs intégrés, comme la coentreprise australienne de Tata Steel, bénéficient d'un avantage de coût de 7 à 10 % grâce à leurs participations dans des mines captives, ce qui presse les fabricants indépendants à acheter à terme ou à subir une érosion de leurs marges.

Pénurie persistante de soudeurs et de dessinateurs et lenteur de la montée en compétences

Les expansions simultanées dans les infrastructures, les énergies renouvelables et la construction navale ont fait augmenter les salaires des soudeurs certifiés AWS D1.1 de 12 à 18 % en glissement annuel à Pune, Ahmedabad et Coimbatore en 2025. Bien que la Société nationale de développement des compétences forme 50 000 soudeurs par an, des audits de terrain indiquent que seulement 35 % atteignent les objectifs de productivité au cours de leur première année. Les grands contractants EPC attirent les talents avec des logements permanents et des indemnités, vidant les chantiers des PME qui fonctionnent sur des cycles de paiement de 90 jours. Les cellules de soudage robotisé réduisent l'intensité de main-d'œuvre d'un tiers, mais coûtent entre 240 000 et 320 000 USD chacune, un investissement réalisable uniquement pour les fabricants dépassant 12 millions USD de chiffre d'affaires annuel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les profilés lourds ancrent le volume, les modules personnalisés captent la valeur ajoutée

Les profilés lourds tels que les poutres en W et les colonnes en H ont capté 40,68 % de la part du marché de la fabrication de charpentes métalliques structurelles en Inde en 2025, reflétant leur omniprésence dans les immeubles de bureaux à plusieurs étages, les hangars industriels et les viaducs de métro. Les profilés courants bénéficient de prix directs d'usine et de tables de conception standardisées, permettant une cotation rapide et un débit élevé. Pourtant, le tonnage courant offre de faibles marges, de sorte que les fabricants de premier rang canalisent leurs bénéfices vers des logiciels d'ingénierie et des lignes de soudage à arc submergé pour viser des poutres sur plaques et des modules de skid à plus haute valeur ajoutée. Le segment des modules personnalisés, à la croissance la plus rapide, devrait se développer à un TCAC de 8,73 % de 2026 à 2031, les développeurs de centres de données, d'hydrogène et d'éolien offshore exigeant des assemblages sur mesure pré-intégrés avec des systèmes électriques et mécaniques.

Le marché de la fabrication de charpentes métalliques structurelles en Inde pour les produits sur plaques personnalisés est en forte croissance, porté par ces besoins spécialisés. Les poutres sur plaques pour les ponts à grande portée, par exemple, nécessitent des soudures à pleine pénétration testées par ultrasons et une inspection tierce partie selon la norme AWS D1.5 ; seuls 20 à 25 chantiers indiens détiennent actuellement cette accréditation. Les fabricants qui associent le dessin piloté par BIM à l'assemblage modulaire hors site réduisent la main-d'œuvre sur site de 40 à 50 %, respectent les calendriers EPC et se taillent un créneau défendable au-dessus des acteurs du marché courant.

Par secteur d'utilisation finale : la construction domine, les infrastructures de transport s'accélèrent

La construction a représenté 40,38 % de la demande totale en 2025, les bureaux de catégorie A, les résidences en hauteur et les bâtiments préfabriqués industriels alimentant le tonnage de base. Au sein de la construction, les infrastructures de transport, les corridors de fret dédiés, les métros et les aéroports constituent la poche à expansion la plus rapide, progressant à un TCAC de 9,08 % jusqu'en 2031. Les viaducs surélevés à eux seuls absorbent 1 200 à 1 500 tonnes d'acier par kilomètre de ligne, tandis que les nouvelles toitures de terminaux à Delhi et Bengaluru mettent en valeur l'acier de structure architecturalement exposé (AESS) qui commande des primes de 15 à 20 % par rapport aux finitions standard.

Le marché de la fabrication de charpentes métalliques structurelles en Inde, lié aux infrastructures et aux transports, devrait connaître une hausse significative. Les ponts rail sur rail du corridor de fret dédié oriental comportent des poutres sur plaques de 90 mètres pesant chacune 1 800 tonnes, des contrats que seuls les chantiers à haute capacité peuvent exécuter. À l'inverse, les PME prospèrent encore sur les bâtiments préfabriqués de moins de 1 000 tonnes pour l'entreposage et le stockage frigorifique, bien que les marges d'EBITDA soient comprimées en dessous de 6 % en raison du risque sur les prix des matières premières et des cycles de créances de 120 jours.

Par procédé de fabrication : le soudage domine, les technologies de découpe progressent grâce à l'automatisation

Les procédés de soudage ont représenté 32,6 % de l'activité des ateliers de fabrication en 2025, sous-tendant tout, des assemblages de colonnes multipasses aux soudures d'angle robotisées sur les nœuds de treillis. Le soudage manuel à l'arc avec électrode enrobée reste répandu dans les clusters de PME, mais les chantiers de premier rang ont porté les cellules robotisées à 20 % du volume de soudage, réduisant les taux de défauts en dessous de 0,5 %. Les technologies de découpe, laser, plasma et jet d'eau, constituent le groupe de procédés à la croissance la plus rapide, avec un TCAC projeté de 8,56 % sur 2026-2031, les logiciels d'imbrication portant les rendements de plaques jusqu'à 97 % et réduisant les coûts de transport des rebuts.

Le marché de la fabrication de charpentes métalliques structurelles en Inde, attribué à la découpe CNC, devrait connaître une croissance significative, reflétant à la fois les investissements en équipements et les frais de traitement à valeur ajoutée. Les fabricants qui intègrent la modélisation 3D en amont avec le code CNC en aval raccourcissent les cycles de dessin à la production à 24 heures, remportant des commandes critiques en termes de délais telles que les fermes de centres de données et les enceintes de batteries pour véhicules électriques. Le pliage et le formage sont en retard sur l'automatisation car les temps de changement dépendent encore d'opérateurs qualifiés, mais des presses plieuses servo hybrides émergent pour augmenter le débit pour les façades courbes et les pannes en Z formées à froid.

Analyse géographique

L'ouest de l'Inde a dominé le marché de la fabrication de charpentes métalliques structurelles en Inde avec une part de 33,04 % en 2025, ancré par les corridors pétrochimiques du Gujarat et les écosystèmes automobile et portuaire du Maharashtra. Le corridor industriel Delhi-Mumbai à lui seul absorbe 15 000 tonnes par mois pour les entrepôts, les terminaux ferroviaires et les usines de traitement. Le sud de l'Inde suit de près, porté par 30 milliards USD d'engagements hyperscale pour des centres de données à Chennai, Hyderabad et Bengaluru, ainsi que par 4 GW d'appels d'offres pour l'éolien offshore au large des côtes du Tamil Nadu. Les fabricants de Chennai, Mangaluru et Krishnapatnam ont ajouté des lignes à arc submergé et du soudage robotisé pour servir les marchés des monopieux de qualité marine et des planchers à grande portée.

Le nord de l'Inde bénéficie des extensions de métro à Delhi, Lucknow et Patna, ainsi que du corridor de fret dédié oriental de 1 856 km, qui nécessite à lui seul 1,2 million de tonnes d'acier fabriqué d'ici 2028. La demande y est orientée vers les poutres de ponts et les auvents de gares, favorisant les producteurs de profilés lourds disposant de peinture et de galvanisation intégrées. Cependant, les prix fonciers autour de Delhi-NCR poussent les fabricants à relocaliser leurs chantiers de finition en Haryana et au Rajasthan, où les autorisations réglementaires sont plus rapides.

L'est et le nord-est de l'Inde, notamment le Bengale occidental, l'Odisha, le Jharkhand, le Chhattisgarh et les sept États du nord-est, sont positionnés pour afficher le TCAC le plus rapide à 8,34 % jusqu'en 2031, portés par les pôles de conversion du charbon en produits chimiques en Odisha et par les modernisations portuaires de Sagarmala à Paradip et Haldia. Les autoroutes transfrontalières dans le cadre de la politique Act East ajoutent un nouvel axe de demande pour les fermes de ponts et les portiques. La capacité de fabrication migre vers l'intérieur des terres à Ranchi et Raipur, où Tata Steel et SAIL mettent en place des parcs en aval, fournissant des brames captives et des guichets uniques d'approbation en 60 jours.

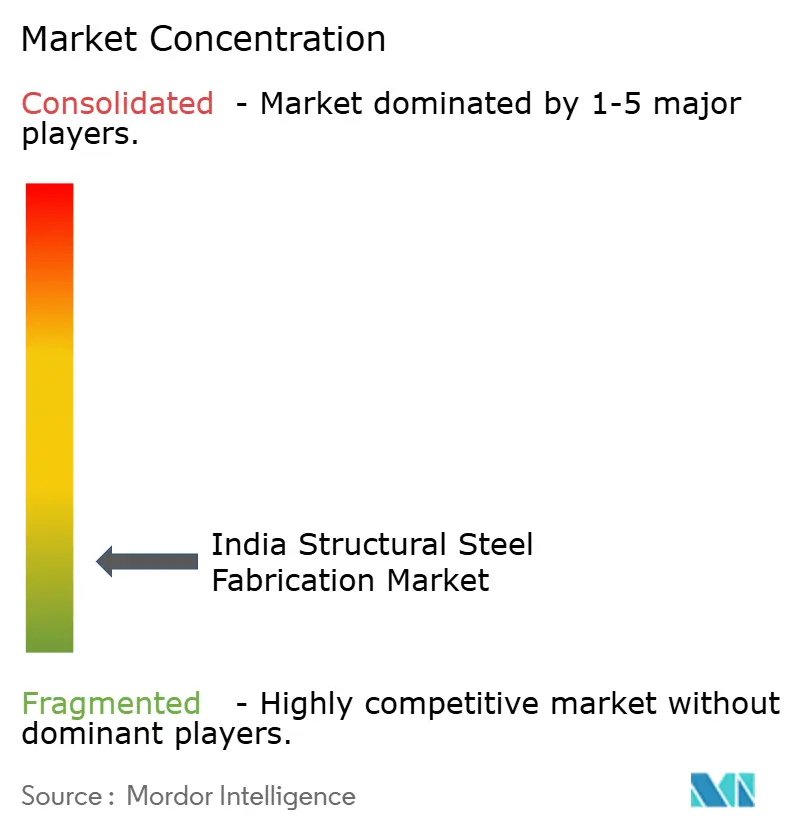

Paysage concurrentiel

Le marché de la fabrication de charpentes métalliques structurelles en Inde reste fragmenté. Les barrières à l'entrée sont modérées, entre 1,2 et 1,5 million USD pour un atelier de base, mais atteindre un chiffre d'affaires annuel supérieur à 12 millions USD nécessite des systèmes ISO 9001, des ingénieurs capables de travailler avec le BIM et du soudage robotisé, un seuil que seule une cinquantaine d'acteurs ont franchi.

La différenciation stratégique repose sur la profondeur des capacités et le contrôle de la chaîne d'approvisionnement. Larsen & Toubro Construction et Tata Projects s'appuient sur des chantiers captifs pour sécuriser les mégaprojets, notamment la phase IV du métro de Delhi et les salles hyperscale de 20 MW. Les spécialistes des bâtiments préfabriqués tels que Tata BlueScope, Kirby, Pennar et Zamil excellent dans la rapidité de conception-construction, promettant une livraison en 90 jours pour des entrepôts de 100 000 pieds carrés, regroupant souvent l'érection dans des offres clés en main pour fidéliser les clients dans des contrats d'appel pluriannuels.

L'adoption des technologies creuse l'écart entre les leaders et les suiveurs. Le nouveau chantier de Bellary de JSW Severfield dispose de portiques à arc submergé et de contrôles ultrasoniques en ligne qui portent le débit mensuel à 4 000 tonnes avec 92 % de livraisons dans les délais, tandis que l'usine de Chennai de Pennar a ajouté des lignes laser et un revêtement en poudre pour les enceintes de batteries de véhicules électriques. Les chantiers de niveau intermédiaire incapables de financer l'automatisation font face à des carnets de commandes en réduction ou ont recours à des offres à marges très faibles qui compromettent les flux de trésorerie dans un contexte de prix des intrants volatils.

Leaders du secteur de la fabrication de charpentes métalliques structurelles en Inde

Bridge & Roof Co. (India) Ltd.

EPACK Prefab Technologies

Everest Industries (Steel Buildings)

Geodesic Techniques

Interarch Building Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Larsen & Toubro Construction a remporté un contrat de 1,03 milliard USD pour la phase IV du métro de Delhi, couvrant 95 000 tonnes d'acier pour viaducs et gares, rendu possible par une nouvelle ligne robotisée dans son chantier de Kanchipuram.

- Novembre 2025 : Tata Projects a obtenu une commande clés en main de 504 millions USD pour un campus de centre de données de 20 MW à Hyderabad, intégrant 18 000 tonnes de profilés lourds dans un calendrier de 14 mois.

- Septembre 2025 : Pennar Industries a ajouté 120 000 tonnes par an de capacité de bâtiments préfabriqués et d'enceintes pour véhicules électriques à Tarapur et Chennai, visant une croissance du chiffre d'affaires de 25 % en exercice 2026.

- Août 2025 : KEC International a décroché un contrat de 456 millions USD pour un lot de pylônes de transmission 765 kV nécessitant 85 000 tonnes de fabrication de treillis dans trois États.

Périmètre du rapport sur le marché de la fabrication de charpentes métalliques structurelles en Inde

| Profilés lourds (poutres et colonnes) |

| Profilés légers et éléments formés à froid |

| Sections tubulaires et profilés creux structuraux (HSS) |

| Autres types de produits (poutres et fermes sur plaques, modules et skids sur mesure, etc.) |

| Construction | Commercial |

| Résidentiel | |

| Bâtiments industriels | |

| Infrastructures (transport) | |

| Énergie et électricité (y compris les services publics et les énergies renouvelables) | |

| Fabrication et équipements industriels | |

| Pétrole et gaz | |

| Automobile et transport (systèmes ferroviaires, composants de métro, etc.) | |

| Autres secteurs d'utilisation finale (mines, construction navale et marine, défense et aérospatiale, agriculture et transformation alimentaire, et télécommunications) |

| Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) |

| Pliage (presses plieuses, rouleaux de cintrage, cintrage rotatif) |

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) |

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) |

| Formage (emboutissage, forgeage, laminage, hydroformage) |

| Fonderie (moulage au sable, moulage sous pression, moulage à la cire perdue) |

| Autres (placage, traitement de surface, poinçonnage, finition, fixation, assemblage, traitement thermique, gravure, hydroformage, filage, etc.) |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Par type de produit | Profilés lourds (poutres et colonnes) | |

| Profilés légers et éléments formés à froid | ||

| Sections tubulaires et profilés creux structuraux (HSS) | ||

| Autres types de produits (poutres et fermes sur plaques, modules et skids sur mesure, etc.) | ||

| Par secteur d'utilisation finale | Construction | Commercial |

| Résidentiel | ||

| Bâtiments industriels | ||

| Infrastructures (transport) | ||

| Énergie et électricité (y compris les services publics et les énergies renouvelables) | ||

| Fabrication et équipements industriels | ||

| Pétrole et gaz | ||

| Automobile et transport (systèmes ferroviaires, composants de métro, etc.) | ||

| Autres secteurs d'utilisation finale (mines, construction navale et marine, défense et aérospatiale, agriculture et transformation alimentaire, et télécommunications) | ||

| Par procédé de fabrication | Découpe (découpe laser, découpe plasma, découpe au jet d'eau, sciage, cisaillage, etc.) | |

| Pliage (presses plieuses, rouleaux de cintrage, cintrage rotatif) | ||

| Soudage (TIG, MIG, soudage à l'arc, soudage par points) | ||

| Usinage (fraisage, tournage, perçage, rectification, usinage CNC) | ||

| Formage (emboutissage, forgeage, laminage, hydroformage) | ||

| Fonderie (moulage au sable, moulage sous pression, moulage à la cire perdue) | ||

| Autres (placage, traitement de surface, poinçonnage, finition, fixation, assemblage, traitement thermique, gravure, hydroformage, filage, etc.) | ||

| Par géographie | Nord de l'Inde | |

| Ouest de l'Inde | ||

| Sud de l'Inde | ||

| Est et nord-est de l'Inde | ||

Questions clés auxquelles le rapport répond

À quel rythme le marché de la fabrication de charpentes métalliques structurelles en Inde devrait-il croître entre 2026 et 2031 ?

La valeur du marché de la fabrication de charpentes métalliques structurelles en Inde devrait augmenter à un TCAC de 7,35 %, passant de 11,82 milliards USD en 2026 à 16,85 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part aujourd'hui ?

Les profilés lourds, notamment les poutres et colonnes standard, ont dominé avec 40,68 % des revenus de 2025 en raison de leur utilisation généralisée dans les projets commerciaux, industriels et d'infrastructure.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les infrastructures de transport, notamment les corridors de fret dédiés, les métros et les aéroports, devraient progresser à un TCAC de 11,2 % jusqu'en 2031, portées par des engagements fédéraux soutenus en matière d'investissements.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'est et le nord-est de l'Inde devraient afficher le TCAC le plus rapide à 12,4 %, alimenté par les complexes de conversion du charbon en produits chimiques, la modernisation des ports et les corridors de connectivité transfrontalière.

Comment les fabricants font-ils face aux pénuries de main-d'œuvre qualifiée ?

Les chantiers de premier rang investissent dans le soudage robotisé, les flux de travail BIM et des salaires plus élevés pour attirer les soudeurs certifiés AWS, tandis que les PME s'appuient sur les programmes gouvernementaux de montée en compétences et la sous-traitance.

Quelle certification aide les fabricants à remporter des commandes à forte valeur ajoutée pour les centres de données ?

La certification de qualité de soudage ISO 3834, souvent associée aux codes AWS D1.1 ou D1.5, est désormais un ticket d'entrée de facto pour les projets hyperscale de centres de données et d'éolien offshore.

Dernière mise à jour de la page le: