Tamaño y Participación del Mercado de Dispositivos de Cirugía Estereotáctica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 29.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 36.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Cirugía Estereotáctica por Mordor Intelligence

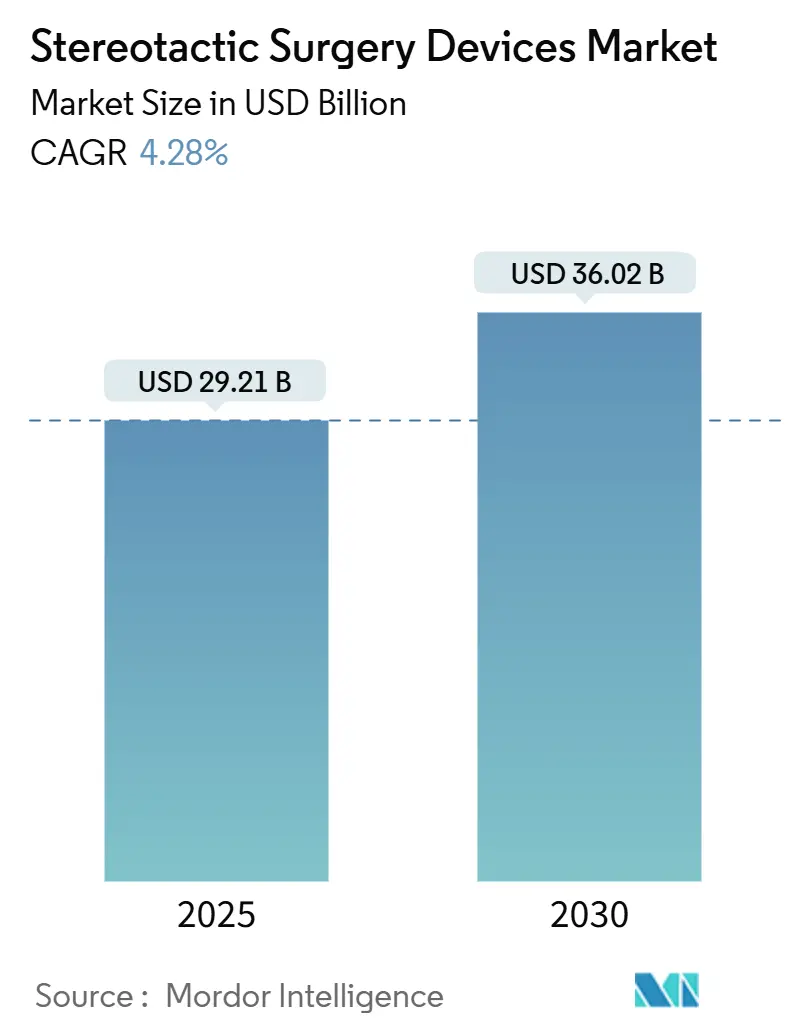

El tamaño del Mercado de Dispositivos de Cirugía Estereotáctica se estima en USD 29,21 mil millones en 2025, y se espera que alcance los USD 36,02 mil millones en 2030, a una CAGR del 4,28% durante el período de pronóstico (2025-2030).

La demanda sostenida de radiocirugía guiada por imágenes, la convergencia de la inteligencia artificial con el posicionamiento robótico y los esquemas de reembolso por resultados están orientando colectivamente esta expansión medida. Los hospitales están modernizando las salas de radiación para mantener un alto rendimiento de pacientes, los centros oncológicos regionales están transitando hacia unidades estereotácticas ambulatorias, y los inversores están respaldando el despliegue de aceleradores lineales (LINAC) compactos que reducen la carga inmobiliaria para los proveedores. Al mismo tiempo, los médicos están ampliando las indicaciones desde las metástasis cerebrales hasta los trastornos funcionales, diversificando así los volúmenes de procedimientos y consolidando flujos de ingresos recurrentes. La intensidad competitiva está aumentando a medida que los actores establecidos incorporan imágenes adaptativas y optimización de dosis en tiempo real a las plataformas existentes para defender su participación frente a los competidores nativos de inteligencia artificial.

Conclusiones Clave del Informe

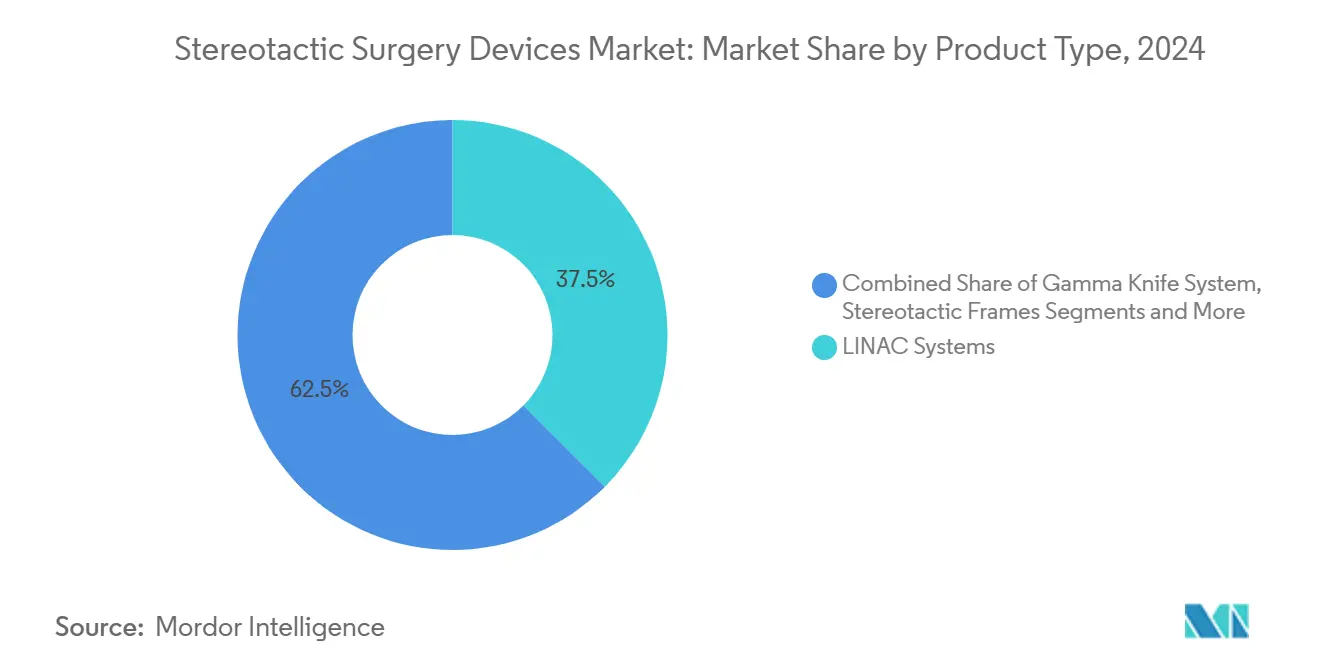

- Por tipo de producto, los sistemas LINAC lideraron con el 37,46% de la participación del mercado de dispositivos de cirugía estereotáctica en 2024. Se proyecta que las plataformas de CyberKnife y otras de radiocirugía robótica se expandirán a una CAGR del 7,44% hasta 2030.

- Por aplicación, los tumores cerebrales representaron el 44,69% del tamaño del mercado de dispositivos de cirugía estereotáctica en 2024. La neurocirugía funcional avanza a una CAGR del 8,37% durante el período de pronóstico.

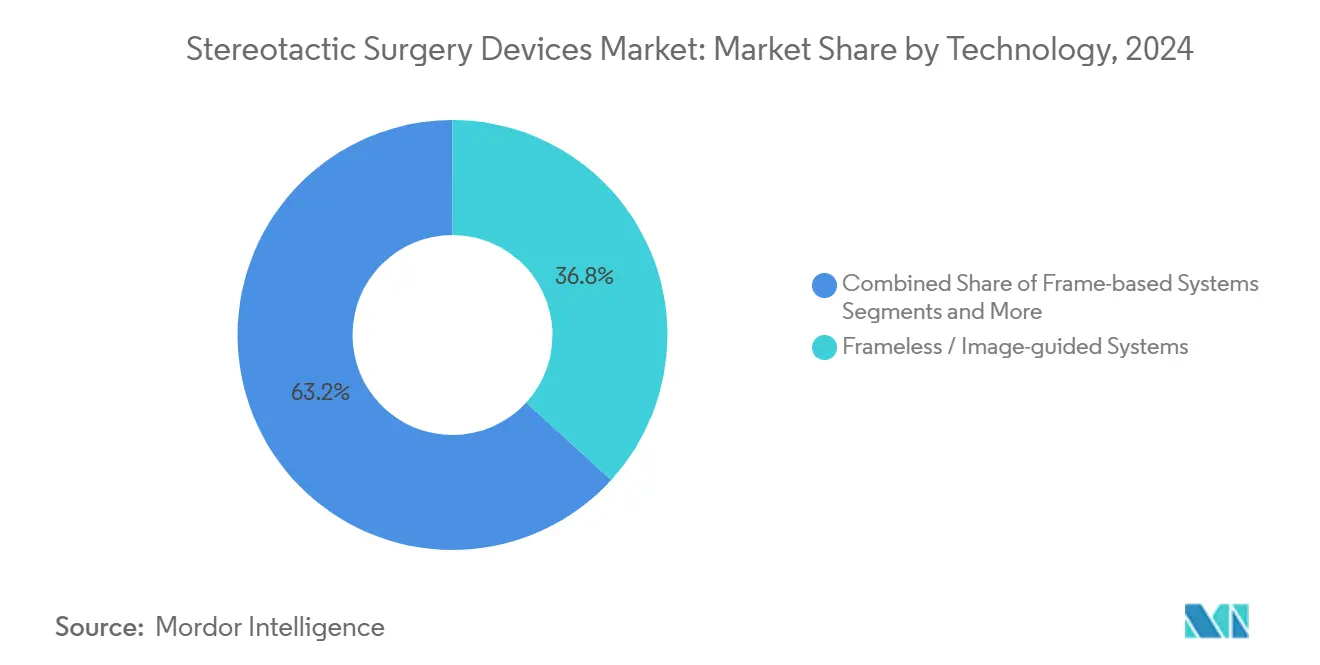

- Por tecnología, los sistemas sin marco y guiados por imágenes representaron el 36,79% de la participación en 2024. Se espera que los sistemas adaptativos guiados por resonancia magnética crezcan a una CAGR del 7,88% hasta 2030.

- Por usuario final, los hospitales mantuvieron el 71,42% de la participación en 2024. Se prevé que los centros de cirugía ambulatoria registren una CAGR del 6,48% hasta 2030.

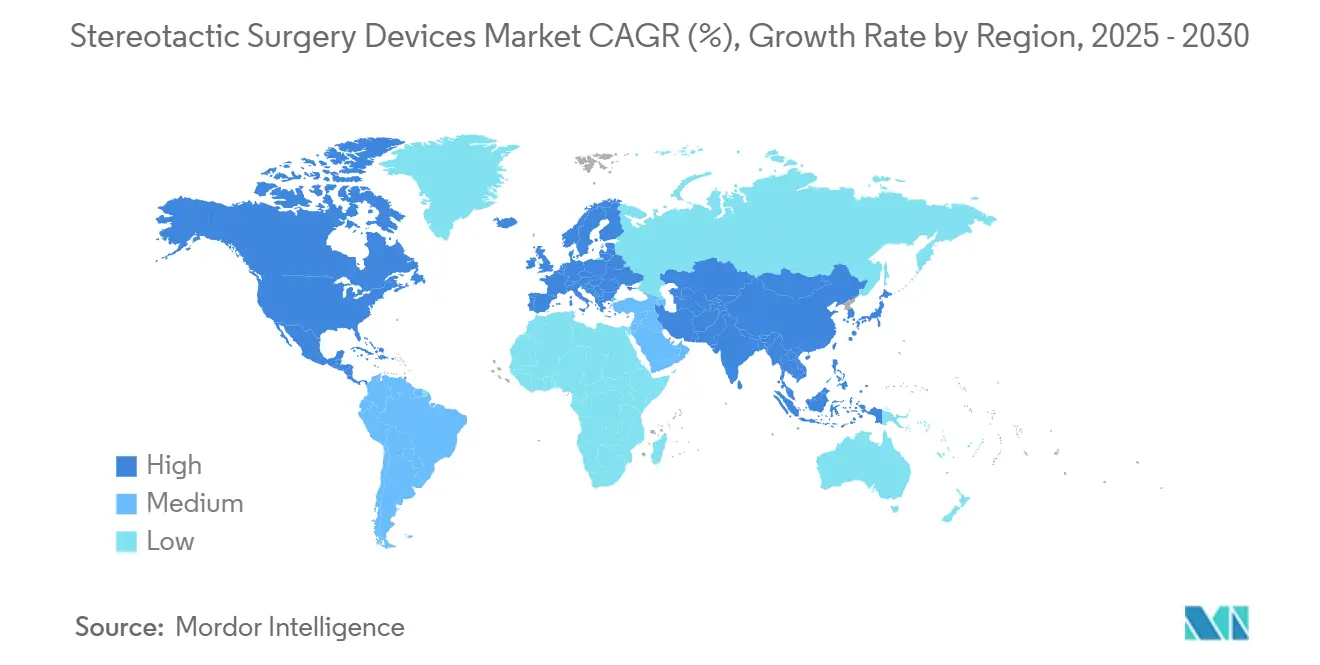

- Por geografía, América del Norte mantuvo la participación regional más significativa con el 39,86% en 2024. Se pronostica que Asia-Pacífico registrará el crecimiento regional más rápido con una CAGR del 6,04% hasta 2030.

Tendencias e Información del Mercado Global de Dispositivos de Cirugía Estereotáctica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Tumores Intracraneales y Trastornos Funcionales | +0.8% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia la Radiocirugía Mínimamente Invasiva frente a la Craneotomía | +1.2% | Global, con adopción acelerada en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Sistemas Guiados por Imágenes y MRI-LINAC | +0.9% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Expansión del Reembolso al Temblor Esencial y al TOC | +0.6% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Despliegue de Unidades LINAC Compactas en Cadenas Privadas de Oncología | +0.7% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| La Planificación Adaptativa Impulsada por Inteligencia Artificial Reduce el Tiempo de Tratamiento a Menos de 15 Min | +0.5% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Tumores Intracraneales y Trastornos Funcionales

El envejecimiento de la población está generando un flujo constante de pacientes que requieren radiocirugía de precisión, mientras que los avances en diagnóstico por imágenes permiten detectar lesiones en etapas más tempranas.[1]A. Früh et al., "Radiocirugía Estereotáctica Robótica para Meningiomas Intracraneales en Pacientes de Edad Avanzada," Frontiers in Oncology, frontiersin.orgEstudios clínicos reportan una tasa de control local del 97,1% para el tratamiento estereotáctico de meningiomas en cohortes de pacientes de edad avanzada, confirmando su idoneidad para pacientes que antes se consideraban inoperables. Los trastornos del movimiento, como la enfermedad de Parkinson y el temblor esencial, también están migrando hacia opciones estereotácticas no invasivas que evitan los estimuladores cerebrales profundos basados en hardware. En las economías emergentes, la mayor disponibilidad de resonancias magnéticas está impulsando tasas de detección más altas, reforzando así una curva de demanda multirregional. Estas superposiciones entre casos oncológicos y funcionales están incrementando la utilización y suavizando el perfil de ingresos para los proveedores.

Cambio hacia la Radiocirugía Mínimamente Invasiva frente a la Craneotomía

Los hospitales están rediseñando las vías quirúrgicas a medida que los procedimientos estereotácticos ofrecen un control tumoral comparable con estancias más cortas y menos complicaciones. Los estudios de costos muestran ahorros notables en días de cuidados intensivos, mientras que los pacientes prefieren la recuperación ambulatoria frente a la craneotomía tradicional. La tendencia es especialmente visible en las lesiones de la base del cráneo, donde la cirugía abierta conlleva una alta morbilidad. A medida que las conversaciones sobre consentimiento informado se orientan hacia métricas de calidad de vida, los patrones de derivación se están desplazando de los quirófanos de neurocirugía hacia las salas de radiación, consolidando los protocolos estereotácticos como opciones de primera línea.

Avances Tecnológicos en Sistemas Guiados por Imágenes y MRI-LINAC

La resonancia magnética en tiempo real, integrada con los haces LINAC, permite la visualización de tejidos blandos durante la administración de la dosis.[2]O. M. Dona Lemus et al., "Radioterapia Adaptativa: Radioterapia de Nueva Generación," MDPI Cancers, mdpi.comLos médicos pueden adaptar los planes sobre la marcha, tratando lesiones cercanas a regiones cerebrales elocuentes que anteriormente estaban contraindicadas. La delimitación asistida por inteligencia artificial ahora produce planes óptimos en minutos, aumentando el rendimiento diario sin sacrificar la precisión. Los centros que invierten en estos sistemas de nueva generación logran diferenciación en el mercado al tiempo que satisfacen las expectativas de los pagadores en cuanto a mejoras basadas en evidencia en el control local y la reducción de la toxicidad.

Expansión del Reembolso al Temblor Esencial y al TOC

Los pagadores en los Estados Unidos y partes de Europa han ampliado la cobertura para incluir el temblor esencial, el trastorno obsesivo-compulsivo y los síntomas del Parkinson tratados con ultrasonido focalizado y radiocirugía.[3]Jeff Hall, "La FDA Amplía la Aprobación del Tratamiento con Ultrasonido Guiado por Resonancia Magnética para la Enfermedad de Parkinson," Diagnostic Imaging, diagnosticimaging.comLos cambios en la política de Medicare suelen repercutir en los seguros comerciales, ampliando los grupos de pacientes elegibles casi de inmediato. Los análisis de costo-utilidad demuestran menores gastos de por vida en comparación con las alternativas invasivas, facilitando la adopción entre los compradores basados en valor. Para los proveedores, una cobertura más amplia reduce la incertidumbre financiera y fomenta la incorporación de agendas funcionales junto con las listas tradicionales de tumores.

Costos de Inversión de Capital y Mantenimiento de las Plataformas de Radiocirugía

Una sala de Gamma Knife con soporte de resonancia magnética puede costar aproximadamente USD 9,84 millones por adelantado. Al mismo tiempo, una sala de CyberKnife requiere al menos USD 3,2 millones, más gastos adicionales de acondicionamiento; el mantenimiento anual promedia el 3,13% del precio de compra para los LINAC, lo que presiona los presupuestos operativos. Los hospitales más pequeños tienen dificultades para alcanzar los volúmenes de casos de equilibrio, lo que retrasa las nuevas instalaciones en regiones de menores ingresos. El arrendamiento y el uso compartido de equipos entre instituciones están emergiendo, aunque persisten los obstáculos de financiamiento.

Escasez de Neuro-Radiocirujanos Capacitados en Países de Bajos Ingresos

La complejidad del procedimiento exige una experiencia interdisciplinaria que escasea en los países de bajos ingresos. La migración de especialistas hacia mercados de altos ingresos amplía la brecha, limitando el impacto práctico del hardware donado o subsidiado. Los centros de planificación remota y los programas de expertos visitantes ofrecen alivio temporal, pero las habilidades prácticas siguen siendo el cuello de botella.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas LINAC Impulsan el Liderazgo del Mercado

Las plataformas LINAC mantuvieron el 37,46% de la participación del mercado de dispositivos de cirugía estereotáctica en 2024, lo que subraya su versatilidad en diversos sitios tumorales y esquemas de fraccionamiento. Los hospitales valoran el diseño de doble uso que admite tanto la radioterapia convencional como los refuerzos estereotácticos sin gastos de capital adicionales. Las nuevas versiones habilitadas con inteligencia artificial, como el sistema Evo presentado en 2024, prometen una precisión submilimétrica al tiempo que reducen los tiempos de sesión.

Las unidades de CyberKnife y otras robóticas, proyectadas para crecer a una CAGR del 7,44%, atraen a los centros que buscan comodidad sin marco y una coreografía de haces intrincada. El Gamma Knife mantiene su fidelidad en los programas puramente craneales, mientras que los sistemas de protones e iones pesados aseguran nichos en aplicaciones pediátricas. A medida que avanzan los ciclos de adquisición, muchas instituciones adoptan un modelo de concentrador y satélite: una sala robótica de alta gama en el sitio principal y satélites LINAC compactos en clínicas periféricas, una estrategia que amplía la huella del mercado de dispositivos de cirugía estereotáctica sin exceder los presupuestos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Tumores Cerebrales Dominan Mientras los Casos Funcionales Aumentan

Los tumores cerebrales representaron el 44,69% del tamaño del mercado de dispositivos de cirugía estereotáctica en 2024, lo que refleja décadas de refinamiento de protocolos y sólidos datos de resultados. Los comités multidisciplinarios de tumores ahora combinan la radiocirugía estereotáctica con terapias sistémicas para el manejo de la enfermedad oligometastásica.

Sin embargo, la neurocirugía funcional es la estrella en ascenso con una CAGR proyectada del 8,37%. La autorización de la FDA para el ultrasonido focalizado guiado por resonancia magnética para el temblor de Parkinson amplió la cobertura de los pagadores, lo que llevó a más centros a incorporar líneas de servicio funcional. La ablación radioquirúrgica de focos epileptogénicos y circuitos psiquiátricos está entrando en los canales de ensayos clínicos, lo que apunta a futuros picos de demanda que podrían reconfigurar la combinación de ingresos en el mercado de dispositivos de cirugía estereotáctica.

Por Tecnología: Los Sistemas sin Marco Lideran la Ola de Innovación

Las modalidades sin marco y guiadas por imágenes representaron el 36,79% de la participación en 2024, demostrando que la comodidad del paciente y la eficiencia del flujo de trabajo pueden coexistir con la precisión. El seguimiento fiducial por infrarrojos y rayos X sustituye a los marcos craneales invasivos, ampliando la elegibilidad de los candidatos y mejorando las puntuaciones de satisfacción.

Los sistemas adaptativos guiados por resonancia magnética, que se expanden a una CAGR del 7,88%, superponen la claridad de los tejidos blandos sobre la administración del haz, lo que permite a los médicos controlar las dosis en tiempo real. Los equipos basados en marco se utilizan para casos seleccionados de neuralgia del trigémino y malformaciones arteriovenosas, donde se requiere una inmovilización absoluta. Mientras tanto, las mesas robóticas y los colimadores de seis ejes continúan empujando la precisión del isocentro por debajo de 0,5 mm, impulsando una carrera de ingeniería que sostiene los precios de venta promedio premium dentro del mercado de dispositivos de cirugía estereotáctica.

Por Usuario Final: Los Hospitales Mantienen el Dominio a Pesar del Impulso Ambulatorio

Los hospitales controlaron el 71,42% de los ingresos en 2024, aprovechando el diagnóstico por imágenes in situ, la anestesia y el respaldo de la unidad de cuidados intensivos neurológicos para manejar casos de alta complejidad. Su poder de adquisición atrae actualizaciones financiadas por proveedores y contratos de servicio agrupados.

Los centros de cirugía ambulatoria, proyectados para registrar una CAGR del 6,48%, se orientan hacia casos metastásicos o funcionales de baja complejidad que pueden completarse en ventanas de atención del mismo día. Las unidades compactas reducen los costos de blindaje, haciendo que la capacidad estereotáctica sea viable en entornos suburbanos e impulsando el crecimiento incremental del mercado de dispositivos de cirugía estereotáctica. Los institutos académicos mantienen el ritmo incubando soluciones de planificación impulsadas por inteligencia artificial, mientras que los centros oncológicos especializados pivotan hacia asociaciones híbridas de fotones y protones que ofrecen vías integrales a los médicos derivantes.

Análisis Geográfico

América del Norte mantuvo el 39,86% de la participación del mercado de dispositivos de cirugía estereotáctica en 2024, respaldada por amplios fondos de reembolso, adopción clínica temprana y una densa red de comités multidisciplinarios de tumores. Los sólidos ecosistemas de ensayos clínicos aceleran las actualizaciones de protocolos y los contratos de codesarrollo entre proveedores y prestadores.

Europa presenta un panorama maduro pero estable donde las auditorías de costo-efectividad determinan las adquisiciones. Los sistemas nacionales de salud enfatizan la recopilación de datos longitudinales de calidad de vida, lo que lleva a los proveedores a preferir plataformas con imágenes adaptativas que minimicen la toxicidad. Las revisiones de la normativa de dispositivos médicos de China han abierto puertas a los proveedores multinacionales dispuestos a asociarse con ensambladores nacionales, un cambio de política que podría recalibrar las cadenas de suministro.

La región de Asia-Pacífico es el núcleo de crecimiento, con una CAGR proyectada del 6,04%, a medida que el capital privado patrocina grandes cadenas oncológicas equipadas con salas LINAC compactas. Oriente Medio y África y América del Sur son mercados incipientes que están construyendo alianzas público-privadas para superar los obstáculos de capital. En conjunto, la demanda está migrando hacia regiones donde los vientos demográficos favorables y el despliegue de infraestructura se alinean, diversificando el mercado global de dispositivos de cirugía estereotáctica más allá de su núcleo occidental tradicional.

Panorama Competitivo

El sector permanece moderadamente consolidado, con Elekta, Siemens Healthineers y Accuray anclando colectivamente una amplia base de instalaciones y añadiendo tarifas de software incrementales a sus huellas de hardware. Cada uno está invirtiendo en motores de inteligencia artificial propietarios para mantener la fidelidad de los ecosistemas de planificación.

Los disruptores como ZAP Surgical, que recaudó USD 78 millones para fusionar la articulación robótica con la precisión similar al gamma, están desafiando a los actores establecidos tanto en costo como en huella. Las empresas emergentes se benefician de diseños modulares que acortan los plazos de construcción, una ventaja clave en los mercados emergentes que se apresuran a añadir capacidad.

Los movimientos estratégicos incluyen suites de planificación de tratamiento independientes del proveedor, archivos de imágenes basados en la nube y la franquicia de líneas de servicio, donde los fabricantes gestionan el tiempo de actividad bajo contratos vinculados a resultados. La industria de dispositivos de cirugía estereotáctica está, por tanto, transitando de las ventas de hardware puro a plataformas integradas y ricas en datos que entrelazan ingresos de capital, software y servicios.

Líderes de la Industria de Dispositivos de Cirugía Estereotáctica

Elekta AB

Siemens Healthineers

Accuray Incorporated

Brainlab AG

Monteris Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Alcance del Informe Global del Mercado de Dispositivos de Cirugía Estereotáctica

| Sistemas de Acelerador Lineal (LINAC) |

| Sistemas de Gamma Knife |

| Sistemas de CyberKnife y Radiocirugía Robótica |

| Sistemas de Haz de Protones e Iones Pesados |

| Marcos Estereotácticos |

| Sistemas de Navegación sin Marco |

| Tumores Cerebrales |

| Malformaciones Arteriovenosas (MAV) |

| Neurocirugía Funcional (Parkinson, Epilepsia, Temblor) |

| Metástasis Espinales y Extracraneales |

| Biopsia y Guía Diagnóstica |

| Sistemas Basados en Marco |

| Sistemas sin Marco / Guiados por Imágenes |

| Plataformas de Radiocirugía Robótica |

| Sistemas Adaptativos Guiados por Resonancia Magnética |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Oncología y Radioterapia |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Acelerador Lineal (LINAC) | |

| Sistemas de Gamma Knife | ||

| Sistemas de CyberKnife y Radiocirugía Robótica | ||

| Sistemas de Haz de Protones e Iones Pesados | ||

| Marcos Estereotácticos | ||

| Sistemas de Navegación sin Marco | ||

| Por Aplicación | Tumores Cerebrales | |

| Malformaciones Arteriovenosas (MAV) | ||

| Neurocirugía Funcional (Parkinson, Epilepsia, Temblor) | ||

| Metástasis Espinales y Extracraneales | ||

| Biopsia y Guía Diagnóstica | ||

| Por Tecnología | Sistemas Basados en Marco | |

| Sistemas sin Marco / Guiados por Imágenes | ||

| Plataformas de Radiocirugía Robótica | ||

| Sistemas Adaptativos Guiados por Resonancia Magnética | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Oncología y Radioterapia | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de cirugía estereotáctica?

El mercado está valorado en USD 29,21 mil millones en 2025.

¿Qué categoría de producto lidera los ingresos?

Los sistemas LINAC lideran, con el 37,46% de participación en 2024.

¿Qué segmento de aplicación crece más rápido?

Se pronostica que la neurocirugía funcional se expandirá a una CAGR del 8,37% hasta 2030.

¿Por qué los sistemas sin marco están ganando popularidad?

Mejoran la comodidad del paciente y reducen el tiempo de preparación sin comprometer la precisión.

Última actualización de la página el: