Taille et part du marché des dispositifs de stimulation de la moelle épinière

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.38 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

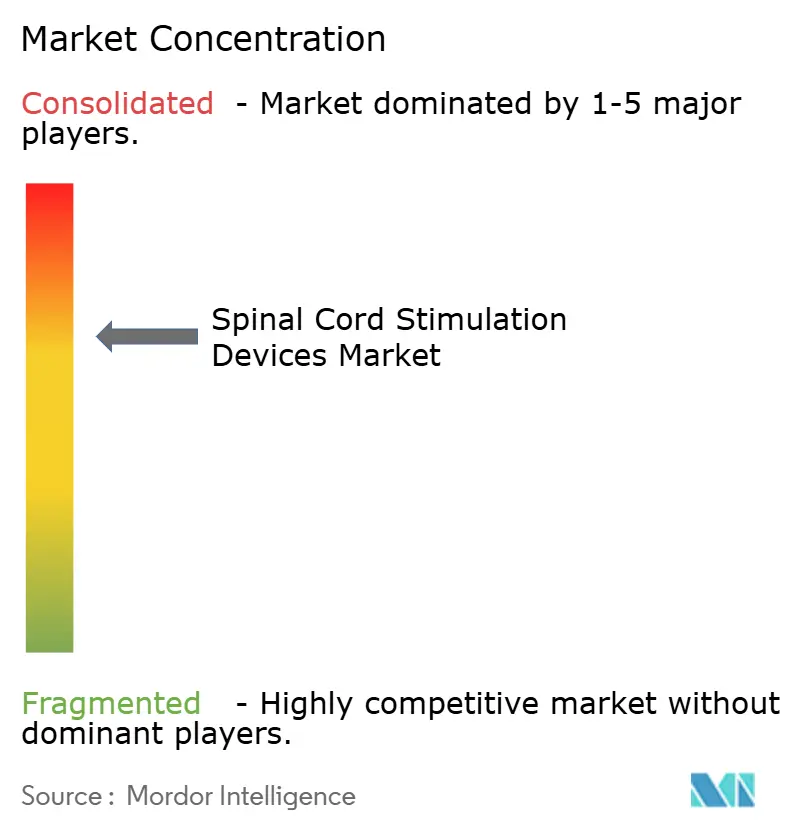

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs de stimulation de la moelle épinière par Mordor Intelligence

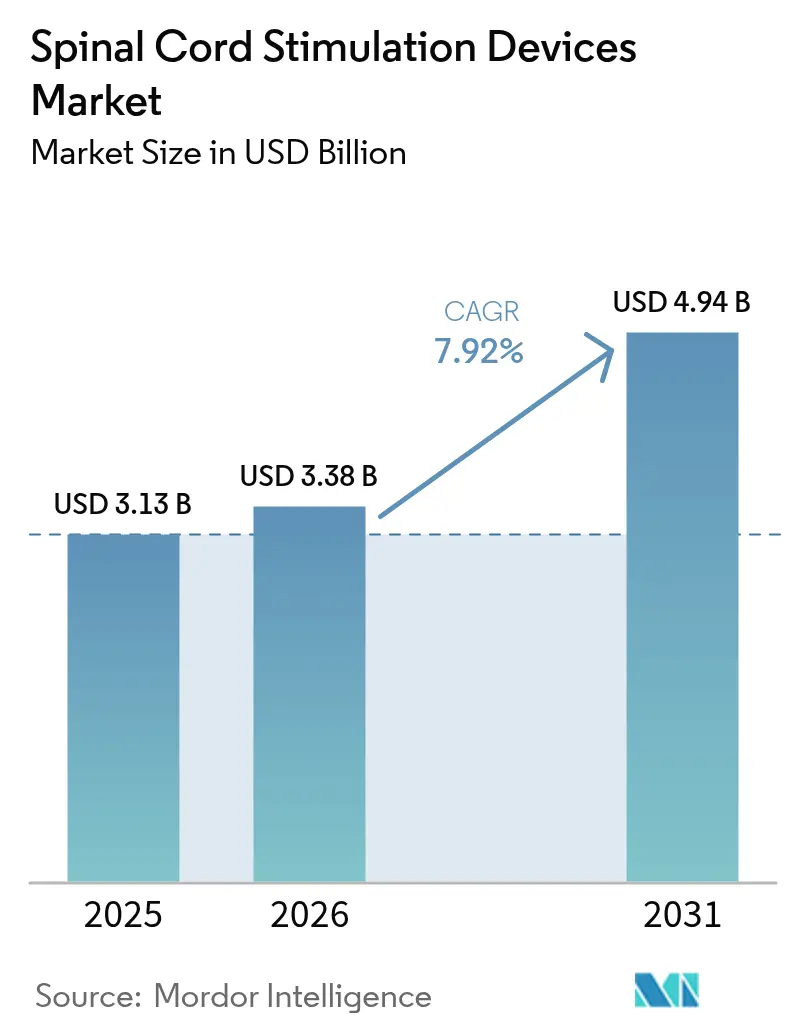

La taille du marché des dispositifs de stimulation de la moelle épinière en 2026 est estimée à 3,38 milliards USD, en croissance par rapport à la valeur de 2025 de 3,13 milliards USD, avec des projections pour 2031 montrant 4,94 milliards USD, progressant à un CAGR de 7,92 % sur la période 2026-2031. L'adoption s'accélère à mesure que les médecins passent des implants à sortie fixe aux systèmes en boucle fermée pilotés par l'IA qui adaptent la thérapie en temps réel, réduisant la surstimulation et diminuant le risque de révision. Les données probantes croissantes en faveur des formes d'onde à haute fréquence de 10 kHz et en salves, associées à des remboursements favorables pour la neuropathie diabétique et les douleurs dorsales non chirurgicales, soutiennent la demande à long terme.[1]Personnel du Centre pour les dispositifs et la santé radiologique, "Systèmes de stimulation de la moelle épinière Spectra WaveWriter, WaveWriter Alpha, WaveWriter Alpha Prime," Administration américaine des denrées alimentaires et des médicaments, fda.gov Les hôpitaux restent le principal cadre d'implantation, mais les centres ambulatoires gagnent des parts de marché à mesure que les techniques mini-invasives raccourcissent les délais de récupération. Sur le plan régional, l'Amérique du Nord est en tête grâce à l'adoption précoce des technologies, tandis que la région Asie-Pacifique enregistre une croissance à deux chiffres au fur et à mesure que les infrastructures de soins de santé se développent et que la prévalence de la douleur chronique augmente.

Principaux enseignements du rapport

- Par type de dispositif, les systèmes rechargeables détenaient 66,20 % de la part de marché des dispositifs de stimulation de la moelle épinière en 2025, tandis que les plateformes en boucle fermée contrôlées par PCAE devraient progresser à un CAGR de 12,08 % jusqu'en 2031.

- Par technologie de forme d'onde, la stimulation tonique conventionnelle représentait 41,90 % des revenus en 2025 ; la thérapie à haute fréquence de 10 kHz devrait progresser à un CAGR de 10,52 % sur la période 2026-2031.

- Par application, le syndrome d'échec chirurgical du dos représentait 30,70 % de la taille du marché des dispositifs de stimulation de la moelle épinière en 2025, tandis que les neuropathies périphériques devraient se développer à un CAGR de 11,05 % jusqu'en 2031.

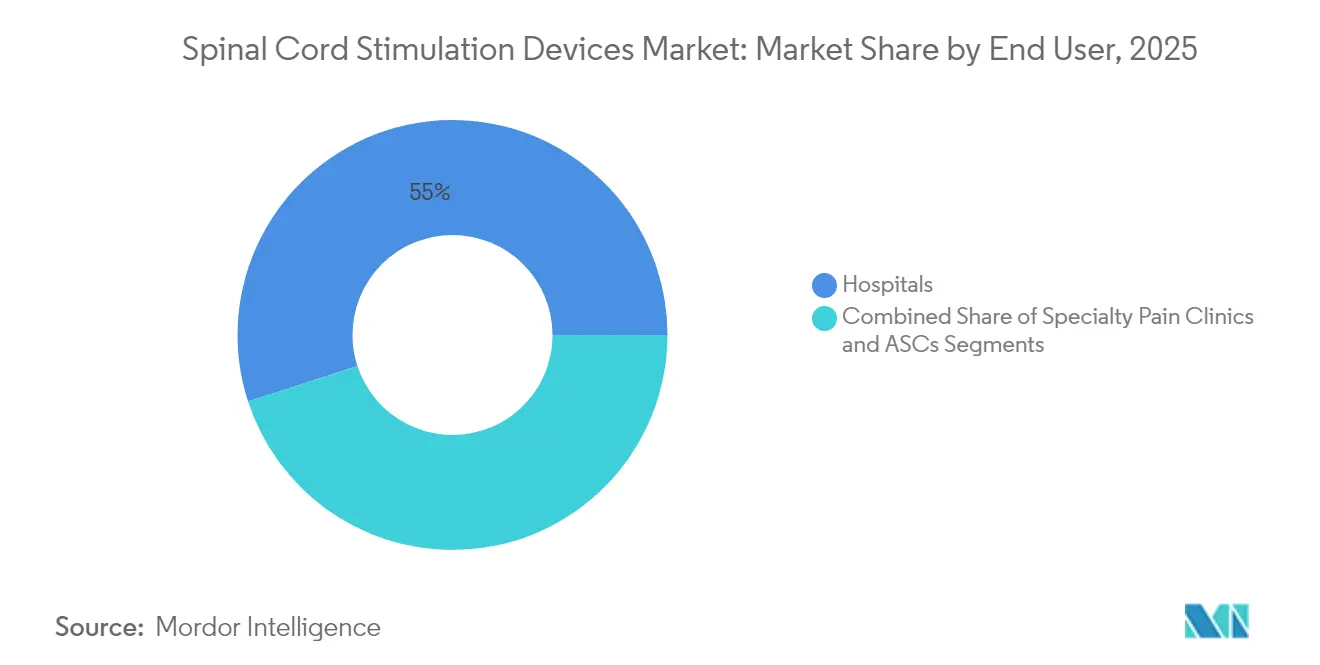

- Par utilisateur final, les hôpitaux représentaient 55,00 % des procédures en 2025, tandis que les centres de chirurgie ambulatoire connaissent la croissance la plus rapide avec un CAGR de 10,28 % jusqu'en 2031.

- Par type de sonde implantée, les sondes percutanées représentaient 62,90 % des parts en 2025 ; les sondes en palette devraient afficher un CAGR de 10,93 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 41,60 % de part de revenus en 2025, tandis que la région Asie-Pacifique est en passe d'atteindre un CAGR de 10,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Dispositifs de Stimulation de la Moelle Épinière*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence de la douleur neuropathique chronique | +1.8% | Mondial, le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des implants mini-invasifs | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Extensions du remboursement | +1.2% | Amérique du Nord en primaire, Europe en secondaire | Moyen terme (2-4 ans) |

| Augmentation des volumes d'implantation en centre de chirurgie ambulatoire | +1.0% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Algorithmes en boucle fermée pilotés par l'IA | +1.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Générateurs d'impulsions implantables compatibles IRM, miniaturisés à longue durée de vie | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la douleur neuropathique chronique

La douleur neuropathique chronique touche une population diabétique croissante et alimente une demande soutenue de neuromodulation que les médicaments pharmaceutiques ne parviennent pas à contrôler. La thérapie à haute fréquence de dix kilohertz a permis d'obtenir 90 % de répondants à un soulagement de la douleur à 24 mois contre 2 % pour la prise en charge médicale, ce qui a entraîné des changements dans les recommandations cliniques s'éloignant du recours aux opioïdes.[2]Erika Petersen, "La stimulation de la moelle épinière soulage la douleur dans la neuropathie diabétique," Journal de médecine de la Clinique Cleveland, ccjm.orgLes organismes de réglementation autorisent désormais la stimulation de la moelle épinière pour la neuropathie diabétique et les douleurs dorsales non chirurgicales, élargissant ainsi le bassin de patients éligibles. À mesure que le vieillissement, l'obésité et les modes de vie sédentaires convergent, les cliniciens envisagent de plus en plus la neuromodulation en amont dans le parcours de soins. Ce changement fondamental ancre une croissance stable des unités et sous-tend l'expansion à long terme du marché des dispositifs de stimulation de la moelle épinière.

Adoption rapide de la neuromodulation mini-invasive

Les sondes percutanées insérées par une seule aiguille rivalisent désormais avec les systèmes à palette en termes d'efficacité tout en réduisant la durée d'intervention en salle d'opération et le risque d'infection. Ce changement favorise les sorties le jour même, s'aligne sur les achats axés sur la valeur et élargit l'accès aux patients à comorbidités multiples. La programmation à distance et le guidage par imagerie rationalisent davantage les flux de travail, permettant aux centres ambulatoires de capter des volumes de cas croissants. À mesure que les payeurs récompensent les soins rentables, les protocoles mini-invasifs accélèrent la croissance globale des procédures et élargissent la base installée qui stimule la demande de remplacement future sur le marché des dispositifs de stimulation de la moelle épinière.

Extensions favorables du remboursement

Les révisions des codes Medicare de 2025 ont prévu un paiement distinct pour les stimulateurs adaptatifs en boucle fermée, reconnaissant leur valeur clinique distinctive. Les assureurs privés reprennent ces mesures, intégrant des indicateurs de réduction des opioïdes dans leurs décisions de couverture. L'Europe emboîte le pas, les évaluations des technologies de santé montrant des économies à long terme par rapport aux chirurgies répétées. Des signaux économiques plus clairs rassurent les hôpitaux et les centres de chirurgie ambulatoire sur le fait que les investissements dans les générateurs avancés seront rentabilisés, renforçant les carnets de commandes des principaux fournisseurs.

Algorithmes de stimulation en boucle fermée pilotés par l'IA

La détection des potentiels d'action composés évoqués ajuste la sortie jusqu'à 50 fois par seconde, maintenant les patients dans une fenêtre thérapeutique optimale quelle que soit leur posture. Dans une étude de 12 mois, 93 % des patients ont signalé une réduction de la surstimulation et 88 % ont préféré la régulation automatique. Les moteurs d'apprentissage automatique affinent les paramètres au fil du temps, offrant un contrôle personnalisé de la douleur et réduisant les visites cliniques non planifiées. À mesure que les premiers adoptants publient leurs résultats, la pression concurrentielle s'accroît sur les portefeuilles exclusivement traditionnels, catalysant un nouveau cycle de mise à niveau sur le marché des dispositifs de stimulation de la moelle épinière.

Analyse de l'Impact des Freins sur le Marché des Dispositifs de Stimulation de la Moelle Épinière*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux de révision chirurgicale et d'explantation | -1.4% | Mondial, plus élevé dans les marchés en développement | Moyen terme (2-4 ans) |

| Intensité capitalistique pour les petits entrants en centre de chirurgie ambulatoire | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de protection des données privées | -0.6% | Mondial, le plus élevé dans les marchés réglementés | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en batteries lithium-ion | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux de révision chirurgicale et d'explantation

Les retraits de dispositifs atteignent 38 % dans certaines cohortes, la perte d'efficacité étant à l'origine de 79 % des explantations et les infections de 12,4 %. Le risque cumulatif augmente au cours de la vie du dispositif, faisant grimper le coût total des soins de 35 000 à 70 000 USD par révision. Les taux élevés de révision incitent les payeurs à procéder à un examen prudent et peuvent retarder l'adoption en première intention. Les fabricants répondent par une meilleure ancre, une redondance des contacts et de meilleures revêtements de contrôle des infections, mais la durabilité reste la principale préoccupation des cliniciens qui freine le marché des dispositifs de stimulation de la moelle épinière.

Préoccupations en matière de cybersécurité et de protection des données privées

Les stimulateurs dotés du Wi-Fi et du Bluetooth exposent de nouvelles surfaces d'attaque, car les paramètres thérapeutiques peuvent être ajustés à distance. Les organismes de réglementation exigent désormais des évaluations des vulnérabilités et des capacités de mise à jour à distance, allongeant les cycles de développement. Les hôpitaux, méfiants vis-à-vis des rançongiciels, restreignent parfois les implants en réseau, ralentissant le déploiement des dispositifs connectés. Les fournisseurs investissent dans des architectures à confiance zéro et des communications chiffrées, mais les risques de perception persistants tempèrent la croissance, en particulier pour les plateformes en boucle fermée dépendantes du cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Dispositifs de Stimulation de la Moelle Épinière

Par type de dispositif :

les systèmes rechargeables font évoluer le marchéLes générateurs rechargeables dominaient avec 66,20 % de part en 2025, reflétant la demande des patients pour moins d'opérations de remplacement et la durée de vie fonctionnelle plus longue des cellules lithium-ion modernes. Cela s'est traduit par 66,20 % de la taille du marché des dispositifs de stimulation de la moelle épinière la même année. Les feuilles de route des fournisseurs promettent désormais une durée de vie de la batterie de 15 ans et cinq recharges annuelles, réduisant les visites en clinique et économisant jusqu'à 168 833 USD sur une vie par rapport aux unités non rechargeables. L'expérience croissante de la recharge inductive à domicile atténue les préoccupations concernant la facilité d'utilisation chez les cohortes de personnes âgées. Les dispositifs non rechargeables persistent là où des limites cognitives ou de dextérité entravent la conformité à la recharge, mais leur part devrait s'éroder à mesure que les outils de formation s'améliorent.

La croissance des unités reste robuste car chaque nouvel implant rechargeable élargit le futur marché du remplacement — une rente bien comprise par les fabricants. Parallèlement, la baisse des prix de vente moyens par unité et la miniaturisation permettent un accès plus large aux marchés émergents, soutenant une croissance des volumes à deux chiffres même à mesure que la pression sur les prix s'intensifie. À mesure que les contrats axés sur la valeur se répandent, la longévité de la batterie devient un différenciateur essentiel influençant les décisions d'approvisionnement dans les systèmes de santé.

Par technologie de forme d'onde :

les systèmes en boucle fermée reconfigurent les paradigmes thérapeutiquesLa sortie tonique conventionnelle représente toujours le plus grand bloc de revenus à 41,90 % en 2025, mais les plateformes guidées par PCAE en boucle fermée connaissent la croissance la plus rapide avec un CAGR de 12,08 %. Les implants à haute fréquence de 10 kHz démontrent des taux de répondants de 76,5 % contre 49,3 % pour leurs homologues à basse fréquence, élargissant l'écart de performance. La stimulation en salves imite les schémas de décharge naturels et offre un soulagement sans paresthésie, séduisant les patients sensibles aux picotements.

La capacité multi-formes d'onde intégrée dans les nouveaux générateurs permet aux médecins de passer d'un mode à l'autre sans révisions chirurgicales, prolongeant la durée de vie de la thérapie et améliorant la satisfaction des patients. Les fournisseurs exploitent des algorithmes propriétaires pour fidéliser les médecins à leurs écosystèmes, tandis que les payeurs examinent attentivement les données cliniques avant de couvrir les mises à niveau premium. À mesure que l'apprentissage automatique personnalise la sélection de la forme d'onde, la thérapie passe de protocoles basés sur la population à des signatures de douleur individualisées — une transformation qui devrait redessiner les frontières concurrentielles au sein du marché des dispositifs de stimulation de la moelle épinière.

Par application :

les neuropathies périphériques émergent comme moteur de croissanceLe syndrome d'échec chirurgical du dos représentait 30,70 % de la part de marché des dispositifs de stimulation de la moelle épinière en 2025. Les neuropathies périphériques, principalement diabétiques, devraient connaître la croissance la plus rapide avec un CAGR de 11,05 % alors que des données de référence montrent un soulagement de la douleur de 72,6 % dans les douleurs dorsales non chirurgicales contre 7,1 % sous gestion médicale. Des résultats robustes encouragent une intervention plus précoce, faisant évoluer la neuromodulation d'une thérapie de sauvetage vers une étape intermédiaire des algorithmes de soins.

Le syndrome douloureux régional complexe bénéficie de variantes du ganglion de la racine dorsale qui atteignent des taux de succès de 81,2 %, tandis que les indications liées au cancer et à la fibromyalgie restent à l'état expérimental. À mesure que les algorithmes spécifiques aux maladies arrivent à maturité, les cliniques triage de plus en plus les patients selon des profils électrodiagnostiques pour les associer aux formes d'onde optimales, améliorant les taux de répondants globaux et renforçant la confiance des payeurs.

Par utilisateur final :

les centres ambulatoires accélèrent l'adoption en soins externesLes hôpitaux ont conservé 55,00 % des volumes en 2025, équivalent à 55,00 % de la part de marché des dispositifs de stimulation de la moelle épinière, mais les centres de chirurgie ambulatoire progressent le plus rapidement avec un CAGR de 10,28 %. Les payeurs incitent à la migration vers les soins ambulatoires en raison d'une réduction de 30 % des coûts par épisode. L'amélioration de l'imagerie et des protocoles d'anesthésie plus courts rendent la sortie le jour même routinière. Pour faire face à la concurrence, les hôpitaux créent des coentreprises avec des spécialistes de la douleur et des suites hybrides bloc opératoire-centre de chirurgie ambulatoire qui préservent les références en hospitalisation pour les placements de palettes complexes.

L'expansion des centres de chirurgie ambulatoire élargit l'accès géographique, réduit les délais d'attente et stimule la demande incrémentale. Cependant, les dépenses en capital pour la fluoroscopie, la neuromonitorisation et les stocks dissuadent les centres plus petits, ralentissant la pénétration dans les couloirs ruraux. Les contrats de location d'équipements financés par les fournisseurs et les tarifications groupées visent à surmonter ces obstacles.

Par type de sonde implantée :

les sondes en palette gagnent la préférence chirurgicaleLes sondes percutanées, avec 62,90 % de part en 2025, restent la solution par défaut pour les anatomies simples. Les sondes en palette, dont la croissance devrait atteindre un CAGR de 10,93 %, disposent désormais de jusqu'à 32 contacts offrant une couverture plus large et un risque de migration plus faible, réduisant les coûts de révision à long terme. Cependant, le positionnement des sondes en palette nécessite une laminotomie et des compétences chirurgicales avancées, limitant l'adoption aux centres à fort volume.

Un croisement technologique émerge : les systèmes hybrides combinent des essais percutanés suivis d'implants permanents en palette pour un bénéfice durable. Des innovations telles que la laminoplastie en bloc raccourcissent le temps opératoire, tandis que des polymères plus souples réduisent l'inconfort postopératoire. Ces avancées devraient accélérer l'adoption des sondes en palette dans les états douloureux complexes multi-dermatomaux.

Analyse géographique

Marché des Dispositifs de Stimulation de la Moelle Épinière en Amérique du Nord

L'Amérique du Nord a représenté 41,60 % des revenus mondiaux en 2025, soutenue par une couverture Medicare complète et des voies d'accès accélérées de la FDA pour les dispositifs innovants, qui permettent de commercialiser rapidement des générateurs en boucle fermée. Les dépenses de santé élevées par habitant favorisent l'utilisation courante de plateformes d'imagerie avancée et de programmation à distance, améliorant ainsi les taux de succès thérapeutique. Les centres académiques américains mènent des essais cliniques pivots, renforçant la confiance des cliniciens locaux. L'adoption canadienne accuse un léger retard en raison d'évaluations des dispositifs plus longues, mais bénéficie d'une uniformité nationale du remboursement une fois l'approbation accordée.

Marché des Dispositifs de Stimulation de la Moelle Épinière en Europe

L'Europe présente un potentiel de croissance considérable, bien que l'entrée sur le marché soit conditionnée par des évaluations hétérogènes des payeurs. L'Allemagne et le Royaume-Uni disposent de programmes de prise en charge de la douleur bien établis et remboursent désormais les stimulateurs dotés d'intelligence artificielle, tandis que la France et l'Italie avancent prudemment sous des contraintes budgétaires plus strictes. Le nouveau Règlement européen sur les dispositifs médicaux exige des données cliniques plus complètes, favorisant les acteurs établis disposant de vastes portefeuilles d'essais. La récente obtention du marquage CE par le HFX iQ de Nevro souligne l'ouverture réglementaire à l'intelligence artificielle, positionnant la région pour une adoption accélérée des systèmes en boucle fermée.

Marché des Dispositifs de Stimulation de la Moelle Épinière en Asie-Pacifique

L'Asie-Pacifique est le cluster à la croissance la plus rapide, avec un CAGR de 10,26 %. Le remboursement de la thérapie à haute fréquence au Japon et sa démographie vieillissante soutiennent une demande durable. Les hôpitaux de premier rang en Chine investissent dans des centres de neuromodulation à mesure que la prévalence du diabète augmente, bien que les appels d'offres provinciaux engendrent une compression des prix. Le retrait temporaire de certains modèles en Australie pour des raisons de sécurité ouvre des parts de marché aux entreprises disposant d'une surveillance post-commercialisation plus robuste. Les chaînes d'hôpitaux privés en Inde explorent des générateurs à ingénierie de valeur pour concilier accessibilité financière et performance, tandis que la Corée du Sud intègre rapidement la surveillance en nuage en accord avec les politiques nationales de santé numérique. Collectivement, ces facteurs favorisent une empreinte procédurale croissante et une diffusion technologique soutenue à travers la région.

Paysage concurrentiel

Quatre multinationales — Medtronic, Abbott, Boston Scientific et Nevro — contrôlent environ 75 % des ventes mondiales, reflétant une concentration modérée. Medtronic est en tête dans la détection en boucle fermée, Abbott excelle dans les plateformes en salves et de ganglion de la racine dorsale, Boston Scientific exploite la polyvalence multi-formes d'onde, et Nevro maîtrise l'expertise haute fréquence. L'acquisition de Nevro par Globus Medical pour 250 millions USD en février 2025 illustre la consolidation stratégique visant à combiner des portefeuilles de chirurgie rachidienne avec des franchises de neuromodulation.

La course à la R&D est axée sur l'intelligence artificielle, la densité d'énergie et le marquage compatible IRM. Des barrières brevetaires se forment autour des algorithmes de formes d'onde et des générateurs d'impulsions miniaturisés. Les nouveaux entrants ciblent la pédiatrie, la douleur cancéreuse et les interfaces nerveuses périphériques, poussant les acteurs établis à défendre leurs parts de marché par le biais de contrats basés sur les résultats et de formation des médecins. La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation alors que les perturbations du lithium-ion et les pénuries de semi-conducteurs persistent. En réponse, les principaux fournisseurs diversifient leurs sources pour les composants clés et rapatrient l'assemblage pour garantir les livraisons.

La pression sur les prix s'intensifie à mesure que les payeurs évaluent le remboursement à l'aune de la réduction documentée des opioïdes et des gains de statut fonctionnel. Les fournisseurs associent donc les implants à des portails d'analyse numérique qui quantifient les niveaux d'activité et les scores de douleur, permettant des dossiers de données en vie réelle. Ceux qui parviennent à lier les performances des dispositifs à des compensations de coûts mesurables obtiennent un statut de formulaire préférentiel, renforçant l'avantage du premier entrant tout en élevant la barre pour les suiveurs sur le marché des dispositifs de stimulation de la moelle épinière.

Leaders du secteur des dispositifs de stimulation de la moelle épinière

Boston Scientific Corporation

Medtronic

NEVRO CORP.

Saluda Medical Pty Ltd.

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Dispositifs de Stimulation de la Moelle Épinière

- Abbott Laboratories

- Medtronic

- Boston Scientific

- Nevro

- Saluda Medical Pty Ltd

- Beijing PINS Medical Co., Ltd

- Nalu Medical

- Stimwave Technologies

- Synapse Biomedical

- Gimer Medical

- Cirtec Medical

- Micro-Transponder Inc.

- Mainstay Medical

- Integer Holdings Corp.

- BlueWind Medical

- Syntach AB

- Aleva Neurotherapeutics

- Osaka Medical Devices (Miracle)

Lire l'Analyse des Entreprises du Marché des Dispositifs de Stimulation de la Moelle Épinière

Développements Récents dans le Secteur du Marché des Dispositifs de Stimulation de la Moelle Épinière

- Février 2025 : Globus Medical a annoncé l'acquisition de Nevro Corp pour 250 millions USD, intégrant la plateforme haute fréquence HFX à son portefeuille de chirurgie rachidienne pour élargir les solutions de douleur chronique

- Janvier 2025 : Medtronic a publié les données à 12 mois pour Inceptiv, montrant que 93 % des patients ont connu une réduction de la surstimulation et 82 % ont atteint une réduction ≥ 50 % de la douleur lombaire, renforçant la supériorité de la boucle fermée.

- Novembre 2024 : Nevro a obtenu la certification CE pour HFX iQ, combinant la thérapie à 10 kHz avec des informations basées sur l'IA en cloud pour des algorithmes de douleur personnalisés, en avance sur un lancement européen au T1 2025.

Périmètre du rapport mondial sur le marché des dispositifs de stimulation de la moelle épinière

Selon le périmètre défini, le stimulateur de la moelle épinière (SCS) est un type de dispositif de neuromodulation implantable utilisé pour envoyer des signaux électriques vers des zones sélectionnées de la moelle épinière dans le traitement de certaines affections douloureuses. Les stimulateurs de la moelle épinière se composent de fils fins (électrodes) et d'un petit bloc de batterie semblable à un stimulateur cardiaque. Les électrodes sont placées entre la moelle épinière et les vertèbres (l'espace épidural), et le générateur est placé sous la peau. Le marché des dispositifs de stimulation de la moelle épinière est segmenté par type de dispositif (rechargeable et non rechargeable), application (maladie dégénérative du disque, syndrome d'échec chirurgical du dos, échec de la chirurgie discale et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Rechargeable |

| Non rechargeable |

| Conventionnelle (tonique) |

| En salves |

| Haute fréquence (10 kHz et au-dessus) |

| En boucle fermée / contrôlée par PCAE |

| Autres formes d'onde nouvelles |

| Syndrome d'échec chirurgical du dos |

| Syndrome douloureux régional complexe |

| Maladie dégénérative du disque |

| Neuropathies périphériques |

| Autres |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées en douleur |

| Sondes percutanées |

| Sondes en palette |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de dispositif | Rechargeable | |

| Non rechargeable | ||

| Par technologie de forme d'onde | Conventionnelle (tonique) | |

| En salves | ||

| Haute fréquence (10 kHz et au-dessus) | ||

| En boucle fermée / contrôlée par PCAE | ||

| Autres formes d'onde nouvelles | ||

| Par application | Syndrome d'échec chirurgical du dos | |

| Syndrome douloureux régional complexe | ||

| Maladie dégénérative du disque | ||

| Neuropathies périphériques | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées en douleur | ||

| Par type de sonde implantée | Sondes percutanées | |

| Sondes en palette | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs de stimulation de la moelle épinière ?

Le marché des dispositifs de stimulation de la moelle épinière est évalué à 3,38 milliards USD en 2026 et devrait atteindre 4,94 milliards USD d'ici 2031.

Quel type de dispositif domine les revenus mondiaux ?

Les implants rechargeables sont en tête avec 66,20 % de part de marché en 2025, reflétant la préférence des patients pour une longue durée de vie de la batterie et moins d'interventions chirurgicales de remplacement.

À quelle vitesse la région Asie-Pacifique croît-elle ?

La région Asie-Pacifique devrait se développer à un CAGR de 10,26 % entre 2026 et 2031, le plus rapide parmi toutes les régions.

Quelle tendance technologique reconfigure la délivrance de la thérapie ?

La stimulation en boucle fermée pilotée par l'IA qui ajuste la sortie à l'aide d'un retour d'information PCAE en temps réel redéfinit la gestion de la douleur et entraîne un CAGR de 12,08 % dans ce segment.

Pourquoi les centres de chirurgie ambulatoire gagnent-ils des parts de marché ?

Le positionnement de sondes percutanées mini-invasives et les incitations des payeurs pour des soins ambulatoires à moindre coût propulsent les volumes de procédures en centre de chirurgie ambulatoire à un CAGR de 10,28 %.

Quelle indication clinique devrait connaître la croissance la plus rapide ?

Les neuropathies périphériques, en particulier la neuropathie diabétique, devraient progresser à un CAGR de 11,05 % grâce à l'élargissement des données cliniques et aux nouveaux remboursements approuvés.

Dernière mise à jour de la page le: