Taille et parts du marché de l'assurance spécialisée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 147.76 Milliards de dollars |

| Taille du Marché (2031) | 235.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance spécialisée par Mordor Intelligence

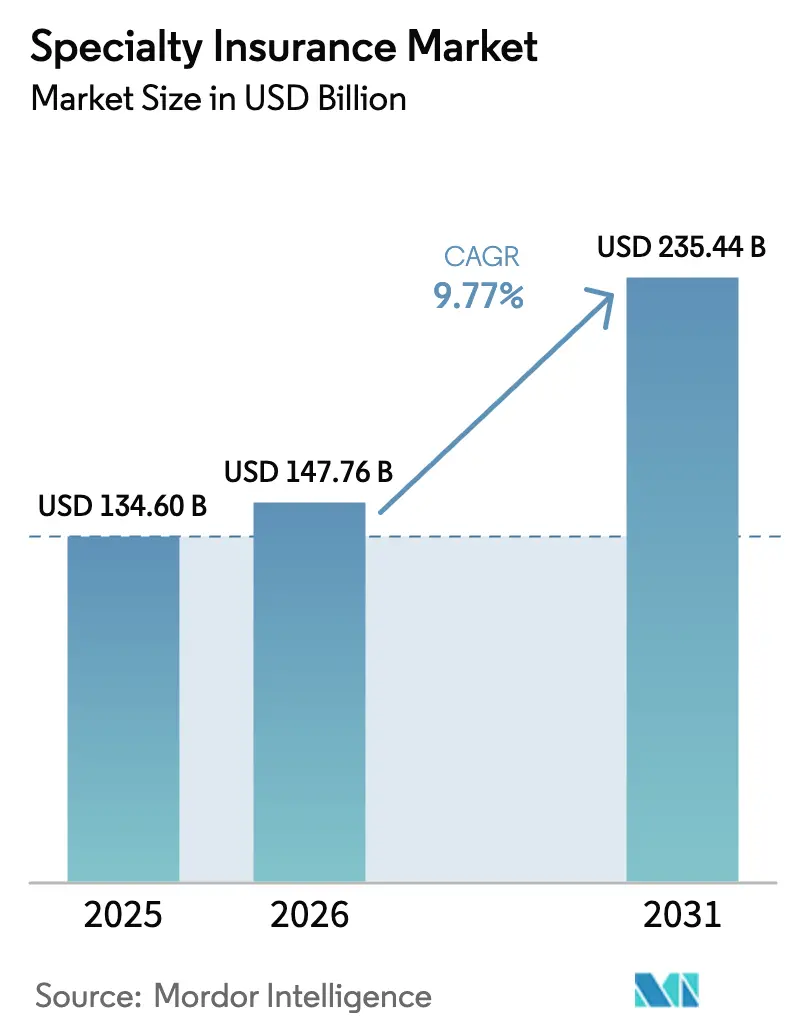

La taille du marché de l'assurance spécialisée est projetée à 134,60 milliards USD en 2025, 147,76 milliards USD en 2026, et devrait atteindre 235,44 milliards USD d'ici 2031, avec un TCAC de 9,77 % de 2026 à 2031.

L'approfondissement des liens commerciaux mondiaux, l'intensification des pertes liées aux catastrophes naturelles et l'émergence de risques non conventionnels tels que les satellites en orbite basse et les passifs liés aux critères ESG recentrent le transfert de risques des entreprises sur des couvertures sur mesure que les polices standard dommages-accidents ne peuvent pas satisfaire. Les apports de capitaux provenant des obligations catastrophe et d'autres titres liés à l'assurance viennent compléter la réassurance traditionnelle, mais l'expertise technique dans la modélisation des expositions complexes demeure la véritable contrainte à la croissance du marché de l'assurance spécialisée. La distribution intégrée réduit les frictions à l'achat en souscrivant une couverture au moment où un risque survient, tandis que les structures paramétriques ouvrent la voie à la protection contre les périls secondaires qui résistent à l'ajustement des sinistres conventionnel. Le marché de l'assurance spécialisée repose donc sur l'analyse des données, la souscription en temps réel et la capacité à combler les lacunes qui entraveraient autrement les activités économiques à haut risque.

Points clés du rapport

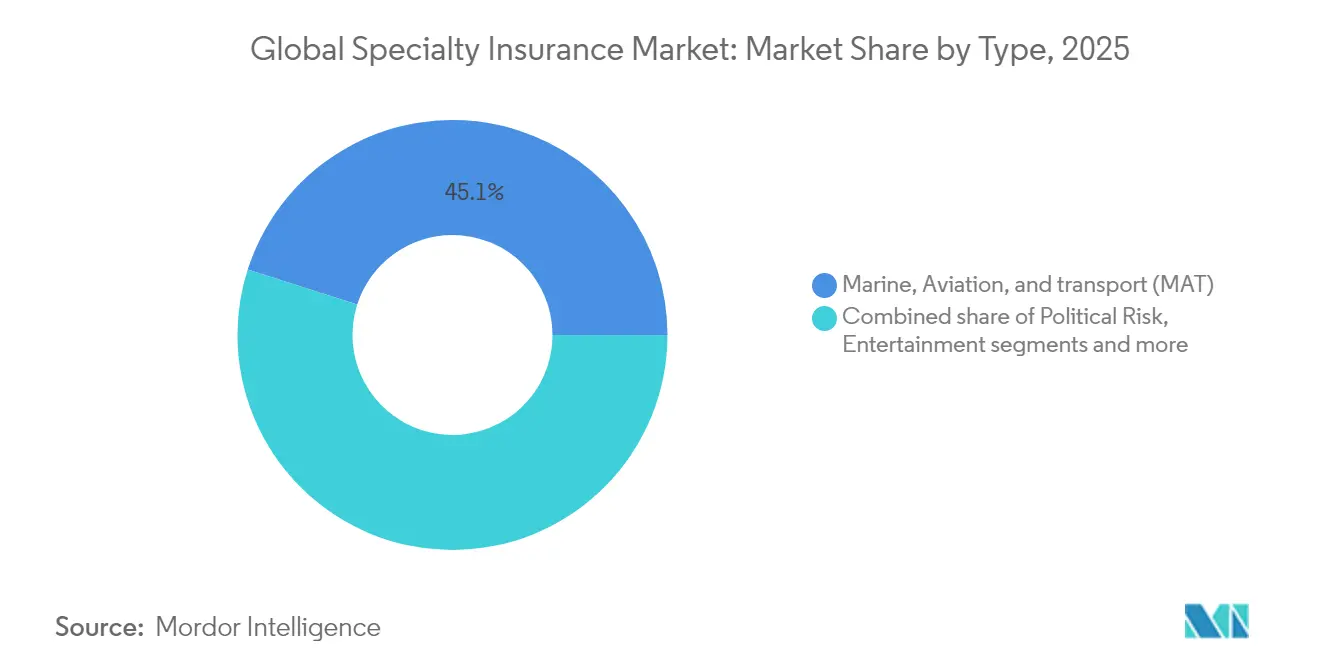

- Par type, l'assurance maritime, aéronautique et transport a capté 45,08 % de la part du marché mondial de l'assurance spécialisée en 2025, tandis que le secteur divertissement et médias devrait croître à un TCAC de 10,25 % jusqu'en 2031.

- Par utilisateur final, les grandes entreprises ont détenu 49,62 % des primes en 2025 ; les petites et moyennes entreprises devraient afficher un TCAC de 8,58 % jusqu'en 2031.

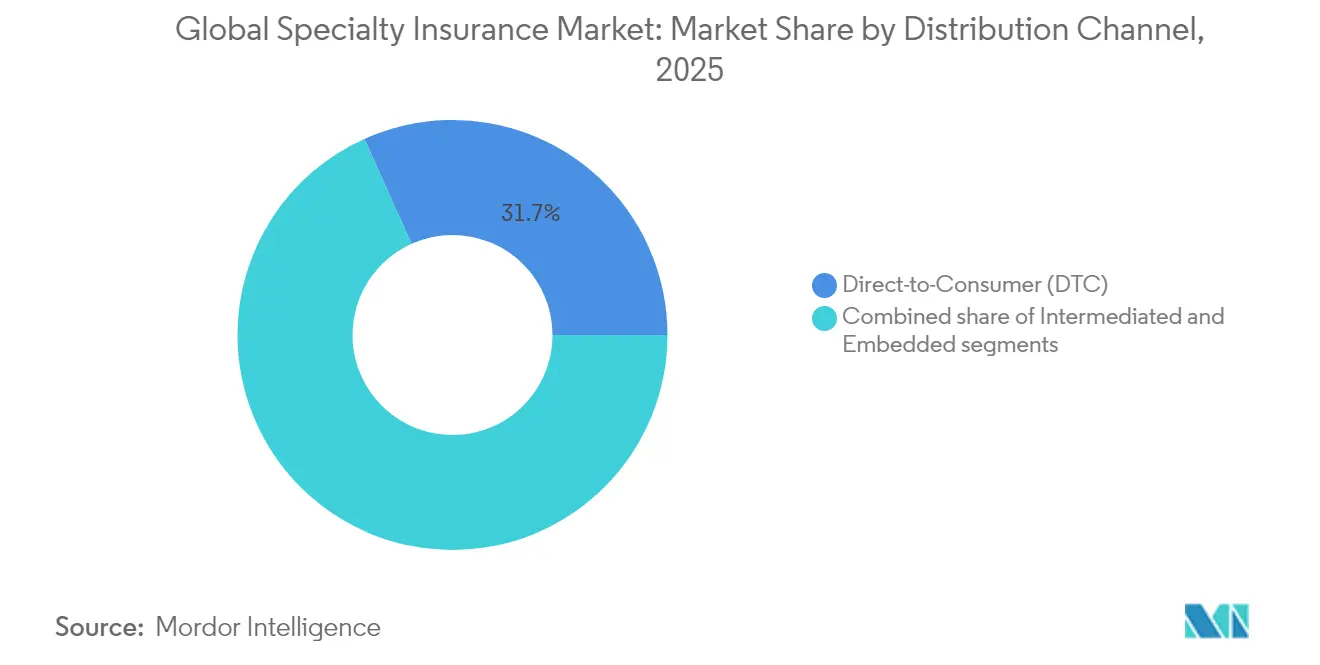

- Par canal de distribution, les canaux directs au consommateur ont représenté 31,72 % du chiffre d'affaires 2025, tandis que les plateformes intégrées devraient progresser de 7,9 % par an jusqu'en 2031.

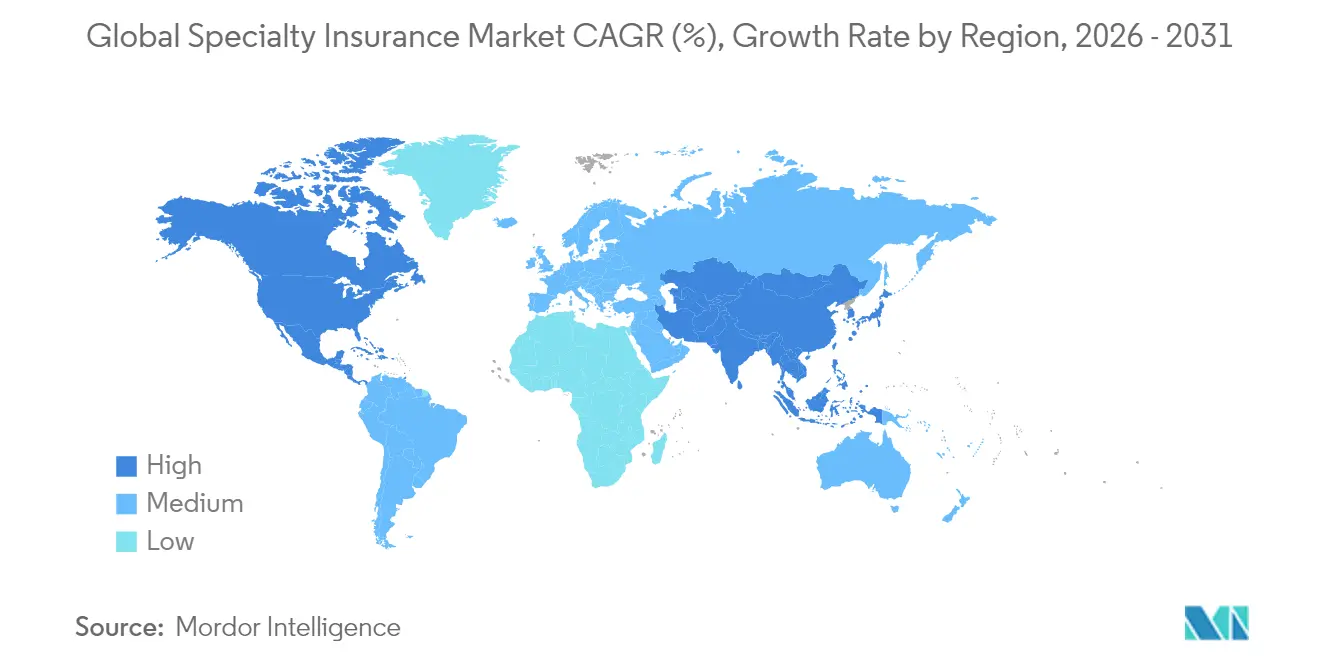

- Par géographie, le marché de l'assurance spécialisée en Amérique du Nord a dominé avec une part de revenus de 39,02 % en 2025 ; l'Asie-Pacifique se développe à un TCAC de 8,37 % sous l'effet de la demande en infrastructures et en fabrication.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'assurance spécialisée

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des volumes du commerce mondial | +2.1% | Mondial avec corridors Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Exposition accrue aux catastrophes naturelles | +1.8% | Amérique du Nord et Europe en premier lieu | Long terme (≥ 4 ans) |

| Demande des particuliers à haute valeur nette pour les couvertures de biens de collection | +1.3% | Amérique du Nord et Europe au cœur | Moyen terme (2 à 4 ans) |

| Plateformes d'assurance intégrée | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Déploiement d'actifs spatiaux en orbite basse | +0.9% | États-Unis, Europe, Chine | Long terme (≥ 4 ans) |

| Clauses de crédit et de risque politique liées aux critères ESG | +1.2% | Europe en premier lieu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce mondial

Le débit des conteneurs a progressé de 6,6 % en glissement annuel jusqu'en août 2024, masquant une évolution vers des navires plus grands qui concentrent les valeurs assurées et compliquent la modélisation des accumulations[1]Swiss Re Institute, "Tendances mondiales du débit de conteneurs," swissre.com. Les droits de douane sur les importations américaines ont fait augmenter les valeurs de marchandises déclarées de 20 à 30 %, gonflant les bases de primes pour le marché de l'assurance spécialisée. La diversification géopolitique des routes allonge les délais de transit, augmentant les fenêtres d'exposition et stimulant la demande d'extensions de voyage et d'avenants pour interruption d'activité contingente. Les souscripteurs spécialisés qui exploitent les analyses de suivi des navires évaluent désormais les scénarios d'accumulation avec plus de précision que les polices maritimes standard, permettant des rétentions plus élevées sans éroder la capacité. Les expéditeurs utilisant la gestion des stocks en flux tendu constatent que même de brefs retards entraînent des impacts significatifs sur le bilan, ce qui stimule davantage l'adoption de couvertures maritimes sur mesure.

Exposition accrue aux catastrophes naturelles

En 2024, les pertes assurées liées aux catastrophes ont approché 130 milliards USD, avec seulement 14 % réassurés, amplifiant la volatilité pour les assureurs primaires[2]Guy Carpenter, "Revue du capital des réassureurs 2025," guycarp.com. Cette faible pénétration de la réassurance met en évidence une charge de risque croissante pour les assureurs primaires, les rendant plus vulnérables à l'instabilité financière lors d'événements météorologiques extrêmes. Plus de 60 % de ces pertes provenaient de périls secondaires, conséquence de l'expansion urbaine empiétant sur des zones auparavant sûres. Le déplacement des bases d'actifs vers des zones historiquement considérées comme à faible risque a considérablement accru l'exposition aux catastrophes naturelles. En 2024, les soumissions paramétriques ont bondi de 500 %, soulignant l'attrait des règlements rapides basés sur des indices pour les entreprises confrontées aux dépenses de reprise induites par le changement climatique. Ces solutions offrent des paiements plus rapides et une plus grande prévisibilité, en faisant une option attrayante pour les entreprises cherchant à atténuer les perturbations financières. Les investissements dans l'adaptation climatique donnent naissance à des passifs basés sur la performance liés aux infrastructures vertes. Cette tendance oriente le marché de l'assurance spécialisée vers des polices hybrides qui fusionnent les considérations immobilières et environnementales, répondant à l'évolution du paysage des risques. Les assureurs qui se concentrent sur les modèles micro-climatiques sont désormais à l'avant-garde, bénéficiant à la fois d'un pouvoir de tarification et de marges solides. En exploitant des techniques de modélisation avancées, ces assureurs peuvent mieux évaluer les risques localisés, permettant une souscription plus précise et une différenciation concurrentielle.

Demande des particuliers à haute valeur nette pour les couvertures de biens de collection

Alors que les États-Unis assistent à un transfert de patrimoine monumental de 90 000 milliards USD, le paysage de l'assurance des œuvres d'art et des bijoux évolue. Les héritiers plus jeunes accordent désormais la priorité à la protection des œuvres d'art numériques, des NFT et des actifs alternatifs, reflétant un changement dans les préférences d'actifs et les stratégies de gestion des risques. Les projections indiquent que d'ici 2030, les portefeuilles des particuliers à haute valeur nette dans la région Asie-Pacifique pourraient atteindre 4 400 milliards USD, créant une demande croissante pour des couvertures flottantes pour les beaux-arts, des couvertures de coque pour l'aviation privée et d'autres produits d'assurance de niche adaptés aux besoins des personnes aisées. Bien que le renforcement du contrôle anti-blanchiment d'argent fasse augmenter les coûts de souscription, l'adoption de la blockchain pour la vérification de la provenance accélère non seulement les délais d'approbation, mais renforce également la conformité en garantissant la transparence et l'authenticité dans les transactions d'actifs. L'essor des plateformes de propriété fractionnée introduit des complexités dans les règlements de sinistres, car plusieurs parties prenantes sont impliquées. Cependant, les assureurs spécialisés qui élaborent des polices autour de la propriété proportionnelle gagnent la confiance des collectionneurs qui valorisent l'agilité, la transparence et les solutions innovantes pour relever les défis émergents du marché de l'assurance spécialisée.

Plateformes d'assurance intégrée

En 2024, 31,6 % des dirigeants du secteur ont identifié la distribution intégrée comme le principal moteur de croissance, soulignant son potentiel transformateur dans la refonte des modèles de distribution d'assurance[3]Insurance Business, "Munich Re acquiert Next Insurance," insurancebusinessmag.com. D'ici 2030, les primes intégrées devraient atteindre 70 milliards USD aux États-Unis et un montant colossal de 700 milliards USD à l'échelle mondiale, portées par l'intégration des produits d'assurance dans des plateformes non assurantielles. Les couvertures complexes, telles que les pannes d'équipements et les responsabilités spécifiques aux projets, sont appelées à mener cette croissance en répondant aux demandes de niche et aux besoins évolutifs des clients. Les données collectées au point de vente améliorent la précision de la souscription et réduisent les coûts d'acquisition, renforçant davantage la transformation numérique du marché de l'assurance spécialisée. Pour contrer la sélection adverse, les principaux assureurs appliquent des garde-fous basés sur des règles sur leurs plateformes d'émission automatique, trouvant un équilibre entre la facilité en temps réel et une évaluation méticuleuse des risques, assurant une croissance durable dans ce paysage en évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Données historiques de sinistres insuffisantes | –1.4% | Mondial, aigu dans les risques émergents | Long terme (≥ 4 ans) |

| Resserrement de la capacité de réassurance | –1.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Déplacement des primes paramétriques/titres liés à l'assurance | –0.8% | Amérique du Nord en premier lieu | Court terme (≤ 2 ans) |

| Conformité LCB/KYC dans les lignes art et bijoux | –0.6% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Données historiques de sinistres insuffisantes

Sur moins d'une décennie d'observation, les classes cyber et spatiales ont été confrontées à des pertes notables, remettant en question les méthodes actuarielles traditionnelles et créant une incertitude dans l'évaluation des risques. Le secteur spatial a subi une perte de 438 millions USD en 2023, un chiffre qui s'avère d'une utilité prédictive limitée en raison du manque de données historiques. Sur cinq ans, les incidents de rançongiciels cybernétiques ont bondi de 1 281 %, perturbant les modèles fréquence-gravité et compliquant les efforts pour établir des cadres de tarification fiables. Dans les marchés émergents, le manque de déclaration des sinistres compromet l'intégrité des données, entraînant des charges en capital plus élevées et un appétit atténué pour la souscription. Ce manque de données robustes exacerbe davantage les difficultés à évaluer avec précision les risques et à tarifer les polices. En conséquence, le marché de l'assurance spécialisée se tourne de plus en plus vers la modélisation de scénarios et les références externes pour combler ces lacunes, une évolution qui amplifie la volatilité des prix pour les assurés et ajoute de la complexité à la dynamique du marché.

Resserrement de la capacité de réassurance

En 2025, le capital mondial des réassureurs a atteint 607 milliards USD. Cependant, les lignes de risques immobiliers catastrophiques et financiers ont connu des contractions significatives de 50 à 60 %, reflétant les défis auxquels est confronté le secteur de la réassurance. Depuis 2018, les taux de violence politique ont augmenté de 80 %, portés par des pertes substantielles de 10 milliards USD liées aux grèves, émeutes et troubles civils. Cette hausse met en évidence les risques croissants dans le paysage mondial de l'assurance, en particulier dans les régions sujettes à l'instabilité politique. Comme moins de contreparties sont disposées à prendre en charge les périls de pointe, les assureurs primaires augmentent soit leurs rétentions, soit réduisent leurs limites pour gérer leur exposition au risque. Ce changement impose des contraintes à la capacité du marché de l'assurance spécialisée à absorber et gérer efficacement les expositions croissantes, pouvant entraîner des lacunes de couverture pour les zones à haut risque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les lignes MAT génèrent une prime de complexité

Les polices maritime, aéronautique et transport ont généré 45,08 % des primes 2025, soulignant leur rôle d'ancrage dans le marché de l'assurance spécialisée. L'agrandissement des navires et le réacheminement des chaînes d'approvisionnement augmentent les valeurs assurées et les durées de transit, maintenant la fermeté des taux jusqu'en 2025. Le secteur divertissement et médias devrait croître de 10,25 % par an jusqu'en 2031, les géants du streaming finançant des tournages mondiaux et les cyberextorsions ciblant les maisons de post-production. La couverture risques politiques et crédit subit des pressions bidirectionnelles : le potentiel de défaut élevé stimule la demande, mais la rareté de la réassurance limite la capacité. La croissance de l'assurance art et biens de collection ralentit sous la pression de la conformité LCB, bien que la tokenisation de l'art numérique ouvre de nouvelles frontières pour l'évaluation et la vérification des sinistres. L'assurance bétail et aquaculture exploite des déclencheurs de sécheresse basés sur des indices qui améliorent la transparence des sinistres pour les agriculteurs. Les classes émergentes telles que l'espace, les compensations carbone et les rangs paramétriques figurent dans la catégorie « Autres », actuellement modestes mais stratégiquement critiques pour l'expansion future du marché de l'assurance spécialisée.

Les avancées en souscription adaptées à des lignes spécifiques mettent en évidence le délicat équilibre entre complexité et rentabilité. Les assureurs du secteur maritime et transport (MAT) intègrent désormais les données AIS satellitaires et de congestion portuaire dans leurs tableaux de bord d'accumulation, leur permettant de préserver leurs marges bénéficiaires même face à des expositions plus importantes. Pendant ce temps, les souscripteurs du secteur divertissement et médias exploitent la technologie de l'IA pour analyser méticuleusement les scénarios et les plannings de tournage, identifiant les marqueurs de responsabilité potentiels. Dans le domaine des biens de collection, les assureurs exploitent les registres blockchain pour authentifier la provenance. Les assureurs du bétail, quant à eux, combinent les données de télédétection avec les indices de prix des matières premières pour affiner leurs calibrations de paiement. Cette concurrence croissante dans l'analyse des données renforce les barrières à l'entrée sur le marché et consolide la position de leadership pour les assureurs maîtrisant la science des données.

Par utilisateur final : le segment PME accélère l'adoption numérique

Les grandes entreprises ont contrôlé 49,62 % des primes mondiales en 2025, recherchant des structures en tour combinant des déclencheurs de propriété, de responsabilité et paramétriques alignés sur les rétentions des captives. Elles demandent de plus en plus des garanties alignées sur les critères ESG et des couvertures pour les coûts de transition non assurables, nécessitant des libellés de polices manuscrites multi-lignes que seules des équipes spécialisées expérimentées peuvent rédiger. La taille du marché de l'assurance spécialisée pour les PME devrait cependant progresser à un TCAC de 8,58 % à mesure que les portails de souscription en ligne éliminent les obstacles traditionnels à l'intégration. Les offres intégrées dans les logiciels de comptabilité ou les caisses de commerce électronique permettent aux commerçants d'intégrer les primes dans les budgets opérationnels sans perturber les flux de trésorerie.

Les particuliers à haute valeur nette recherchent de plus en plus des couvertures flottantes pour articles personnels à limites élevées, des couvertures de coque pour aéronefs privés et des assurances responsabilité civile parapluie dépassant 50 millions USD. Cette tendance est étroitement liée à la hausse des valeurs d'actifs, à l'accumulation d'actifs de luxe et aux modes de vie mondiaux de ces individus, qui exigent des solutions d'assurance complètes et sur mesure. De plus, l'assurance basée sur les résultats fait son entrée dans les secteurs PME et particuliers à haute valeur nette. Ce type d'assurance lie les paiements à des indicateurs spécifiques, tels que le chiffre d'affaires ou la disponibilité opérationnelle, offrant une approche plus personnalisée de la gestion des risques. Les assureurs capables de surveiller et d'interpréter en toute sécurité les données de performance des clients pour une souscription précise récoltent les bénéfices, créant de nouveaux flux de revenus et renforçant leur positionnement concurrentiel sur le marché.

Par canal de distribution : les plateformes intégrées reconfigurent l'accès

Les canaux directs au consommateur ont sécurisé 31,72 % des primes d'assurance mondiales en 2025 en exploitant les sites agrégateurs, les campagnes numériques ciblées et les partenariats avec des groupes d'affinité. Ces canaux séduisent les clients nativement numériques qui privilégient la transparence, la rapidité et la commodité dans le processus de devis à souscription. Cependant, si la croissance des canaux directs au consommateur reste saine, elle fait face à une concurrence croissante des modèles d'assurance intégrée, étroitement intégrés dans les écosystèmes numériques. Les partenariats avec les loueurs d'équipements, les plateformes SaaS et les réseaux logistiques permettent d'inclure les offres d'assurance de manière transparente au point de vente, offrant une couverture sans friction alignée sur les schémas d'utilisation réels.

Ces plateformes intégrées devraient dépasser la croissance des canaux directs au consommateur, progressant à un TCAC de 7,9 % jusqu'en 2031, en grande partie grâce à leur capacité à transmettre des données de première partie granulaires telles que les indicateurs opérationnels, l'intensité d'utilisation et la géolocalisation directement aux assureurs. Ce flux d'informations en temps réel permet aux souscripteurs de combler les lacunes de données persistantes, en particulier dans les lignes spécialisées où l'expérience sinistres est rare ou difficile à modéliser. Pendant ce temps, les courtiers traditionnels restent essentiels dans la structuration de placements complexes nécessitant des limites en couches, des libellés de polices sur mesure ou un service intensif après souscription. À mesure que les marges de commission se compriment, les courtiers se tournent de plus en plus vers des rôles de conseil à honoraires. Pour soutenir la distribution omnicanale, les assureurs adoptent des systèmes de devis-souscription compatibles API qui unifient la logique de tarification entre les canaux directs au consommateur, intégrés et portés par les courtiers, contribuant à maintenir la cohérence et la conformité sur l'ensemble du marché.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 39,02 % des primes 2025. L'adéquation des taux persiste dans les couches cyber, violence politique et catastrophe, tandis que les lignes excédentaires et surplus américaines ont atteint 34 % des activités commerciales, générant plus de 115 milliards USD de primes en 2023. La stabilité réglementaire, les bases de données de sinistres développées et l'abondante capacité des titres liés à l'assurance ancrent cette croissance. Le Canada et le Mexique fournissent une demande incrémentale à travers des projets de ressources et la fabrication en zone côtière proche, nécessitant des couvertures pour les atteintes à l'environnement et le crédit commercial.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché de l'assurance spécialisée, avec un TCAC prévu de 8,37 % jusqu'en 2031. La diversification des chaînes d'approvisionnement, les infrastructures de la Ceinture et Route et les volumes dynamiques du commerce électronique font monter la demande de solutions pour le fret maritime, la responsabilité logistique et les risques politiques. Les régulateurs en Chine, en Inde et en Asie du Sud-Est assouplissent progressivement la participation des réassureurs étrangers, élargissant les menus de produits et les choix concurrentiels sur le marché de l'assurance spécialisée. Les analyses avancées sur les modèles régionaux d'inondations et de typhons permettent aux premiers entrants de se développer de manière rentable sans surévaluer les prix.

L'Europe croît à un rythme plus régulier mais domine l'innovation liée aux critères ESG. Le cadre de durabilité strict de l'UE stimule la demande de couvertures garantissant les produits des obligations vertes et protégeant les administrateurs contre les poursuites liées aux risques de transition. Le Brexit a augmenté les coûts administratifs en imposant des arrangements de double licence, mais Londres reste le pôle mondial de l'assurance spécialisée grâce à son infrastructure historique de courtage et à la capacité syndiquée de Lloyd's. L'Europe du Sud connaît une adoption d'obligations de sécheresse paramétriques pour l'agriculture, tandis que la Scandinavie pilote des couvertures pour l'invalidation des crédits carbone.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en volume de primes mais offrent un potentiel à long terme sur le marché de l'assurance spécialisée. L'extraction de matières premières, le déploiement des énergies renouvelables et les mégaprojets d'infrastructure intensifient la demande de lignes tous risques construction, risques politiques et responsabilité environnementale. La rareté des données de sinistres, la volatilité des devises et les cadres juridiques lacunaires tempèrent la croissance à court terme, mais les partenariats de fronting permettent aux acteurs mondiaux d'établir une présence de marque et d'affiner les modèles locaux avant des déploiements plus importants.

Paysage concurrentiel

Sur le marché mondial de l'assurance spécialisée, une concentration modérée est évidente. Les acteurs majeurs tels qu'AIG, Chubb, AXA SA, Berkshire Hathaway Specialty et Allianz exploitent leurs pools de risques diversifiés, leurs vastes réseaux de courtiers et leurs bases de capital multidevises pour maintenir leur position. Ces assureurs multi-lignes mondiaux capitalisent sur leur échelle et leurs ressources pour défendre efficacement leurs positions sur le marché. Pendant ce temps, des syndicats de niche tels que Beazley et Hiscox ciblent des domaines spécialisés comme la cyber, la santé et les beaux-arts. En employant leur expertise technique, ces syndicats atteignent des ratios combinés inférieurs à 90 %, assurant la rentabilité dans leurs segments choisis. L'acquisition de Next Insurance par Munich Re pour 2,6 milliards USD sécurise non seulement une position numérique dans le secteur des PME, mais intègre également un moteur de souscription piloté par l'IA dans ses opérations. De plus, la participation accrue de Samsung Fire & Marine dans Canopus souligne l'intérêt croissant des acteurs asiatiques pour développer la capacité de Lloyd's et étendre leur présence mondiale. Ces développements soulignent la nature dynamique du marché de l'assurance spécialisée, où les acteurs établis et les nouveaux entrants se disputent des avantages stratégiques.

L'intégration technologique est devenue un facteur critique pour obtenir un avantage concurrentiel au sein du marché de l'assurance spécialisée. Les leaders du secteur utilisent de plus en plus les données provenant des appareils IoT, des satellites et des sources ESG pour affiner leurs indicateurs de tarification. Cette intégration avancée des données permet aux assureurs de souscrire des classes à données limitées sans compromettre leur solvabilité en capital. Dans le même temps, le capital alternatif continue d'exercer une pression sur les prix, les investisseurs en obligations catastrophe intervenant dans les couches paramétriques que les réassureurs traditionnels évitent souvent. Malgré cela, les assureurs spécialisés restent en demande, notamment pour la gestion des sinistres actifs dans des domaines tels que les incidents cyber et la violence politique. La capacité de ces acteurs à gérer des risques complexes assure leur pertinence dans un paysage concurrentiel. De plus, l'adoption des outils d'IA et d'apprentissage automatique améliore la précision de la souscription et la gestion des sinistres, permettant aux assureurs de mieux naviguer dans les défis posés par l'évolution des risques et des exigences réglementaires.

Des opportunités d'espaces blancs persistent dans des domaines émergents tels que la responsabilité spatiale, l'assurance des crédits carbone et les garanties de transition climatique. Ces segments nécessitent une combinaison de solidité financière et d'expertise scientifique, présentant des défis et des opportunités pour les assureurs prêts à innover. À mesure que le marché évolue, les assureurs capables d'équilibrer la maîtrise technique et la stabilité financière sont bien positionnés pour capter la croissance dans ces domaines inexploités. L'intégration continue de la technologie et des informations basées sur les données jouera probablement un rôle central dans la réponse à ces besoins spécialisés, façonnant davantage l'avenir du marché de l'assurance spécialisée. De plus, l'accent croissant sur la durabilité et les risques liés au climat devrait stimuler la demande de solutions d'assurance innovantes, créant de nouvelles voies de croissance. Les assureurs qui investissent de manière proactive dans la recherche et les partenariats pour faire face à ces risques émergents obtiendront probablement un avantage concurrentiel au cours de la période de prévision.

Leaders du secteur de l'assurance spécialisée

American International Group (AIG)

AXA SA

Allianz SE

Chubb Ltd

Berkshire Hathaway Specialty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Munich Re Specialty a lancé des polices de responsabilité en sciences de la vie pour les entreprises pharmaceutiques et de technologie médicale, se développant à un TCAC de 10 %.

- Avril 2025 : Zurich a investi 194 millions USD pour une participation minoritaire significative dans Icen Risk, ciblant la croissance de l'assurance fusions-acquisitions en Amérique du Nord et en Europe.

- Mars 2025 : Munich Re a finalisé l'acquisition de Next Insurance pour 2,6 milliards USD afin d'accélérer la pénétration numérique des PME sur le marché de l'assurance spécialisée.

- Mai 2024 : Travelers a acquis Corvus Insurance pour 435 millions USD, obtenant des analyses de risques cyber et des algorithmes de souscription basés sur l'IA.

Périmètre du rapport sur le marché mondial de l'assurance spécialisée

Le marché de l'assurance spécialisée, un segment dynamique du secteur de l'assurance au sens large, répond à des risques uniques et atypiques souvent négligés par les polices standard. À mesure que les risques deviennent de plus en plus complexes, les entreprises comme les particuliers se tournent vers ce marché pour des solutions de couverture personnalisées. Le marché de l'assurance spécialisée est segmenté par type, utilisateur final, canal de distribution et géographie. Par type, le marché est segmenté en maritime, aéronautique et transport (MAT), assurance risques politiques et crédit, assurance divertissement, assurance art, assurance bétail et aquaculture, et autres. Par utilisateur final, le marché est segmenté en entreprises et particuliers. Par canal de distribution, le marché est segmenté en courtiers et non-courtiers, et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Maritime, aéronautique et transport (MAT) |

| Assurance risques politiques et crédit |

| Assurance divertissement et médias |

| Assurance art et biens de collection |

| Assurance bétail et aquaculture |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Particuliers à haute valeur nette |

| Direct au consommateur (DTC) |

| Intermédié |

| Intégré |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Indonésie | |

| Reste de l'Asie |

| Par type | Maritime, aéronautique et transport (MAT) | |

| Assurance risques politiques et crédit | ||

| Assurance divertissement et médias | ||

| Assurance art et biens de collection | ||

| Assurance bétail et aquaculture | ||

| Autres | ||

| Par utilisateur final | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Particuliers à haute valeur nette | ||

| Par canal de distribution | Direct au consommateur (DTC) | |

| Intermédié | ||

| Intégré | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Indonésie | ||

| Reste de l'Asie | ||

Questions clés auxquelles répond le rapport

Quelle est la taille prévisionnelle du marché de l'assurance spécialisée ?

La taille du marché de l'assurance spécialisée devrait atteindre 235,44 milliards USD d'ici 2031, en hausse par rapport à 147,76 milliards USD en 2026, à un TCAC de 9,77 %.

Quelle ligne de produits domine actuellement ?

L'assurance maritime, aéronautique et transport détient la plus grande part à 45,08 % des primes 2025 au sein du marché de l'assurance spécialisée.

Pourquoi les plateformes intégrées sont-elles importantes ?

La distribution intégrée intègre la couverture au point de vente, permettant une souscription en temps réel, et devrait croître de 7,9 % par an, la plus rapide parmi les canaux.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC de 8,37 % grâce aux investissements en infrastructures et à l'expansion manufacturière qui stimulent la demande de couvertures pour risques spéciaux.

Comment la capacité de réassurance affecte-t-elle la tarification ?

Bien que le capital mondial des réassureurs ait atteint 607 milliards USD en 2025, la capacité reste tendue dans les lignes de pointe immobilières catastrophiques et de risques financiers, soutenant des taux primaires fermes et une souscription sélective.

Dernière mise à jour de la page le: